Taille et part du marché des agents de durcissement

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.92 Milliards de dollars |

| Taille du Marché (2031) | 10.16 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.09% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des agents de durcissement par ���ϲ�����

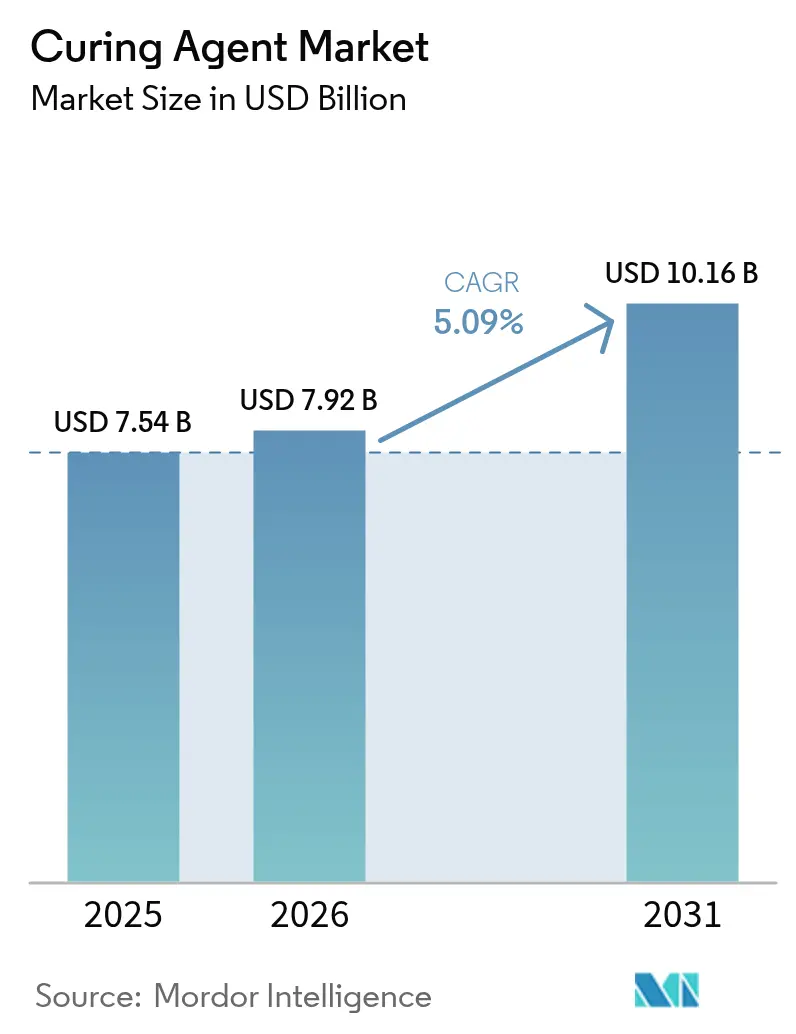

La taille du marché des agents de durcissement devrait croître de 7,54 milliards USD en 2025 à 7,92 milliards USD en 2026 et devrait atteindre 10,16 milliards USD d'ici 2031, à un CAGR de 5,09 % sur la période 2026-2031. Les dépenses robustes dans le secteur de la construction, le développement des parcs éoliens et un virage décisif vers les chimies biosourcées maintiennent la demande résiliente, même à mesure que les barrières réglementaires se resserrent. Les fabricants bénéficient de l'expansion des budgets d'infrastructure, de l'électrification des transports et de la nécessité de systèmes de revêtement durables à faible teneur en COV répondant aux mandats environnementaux mondiaux. La production de pales d'éoliennes, le surmoulage de batteries et les résines pour l'impression 3D constituent des débouchés à haute valeur ajoutée, tandis que l'intégration des chaînes d'approvisionnement en Asie-Pacifique continue d'influencer la disponibilité des matières premières et les prix. La pression concurrentielle se concentre sur des cycles de durcissement plus rapides, des émissions plus faibles et la recyclabilité sur l'ensemble du cycle de vie, poussant les acteurs établis à accélérer la recherche et le développement et à développer les matières premières renouvelables pour défendre leurs marges sur le marché des agents de durcissement.

Principaux enseignements du rapport

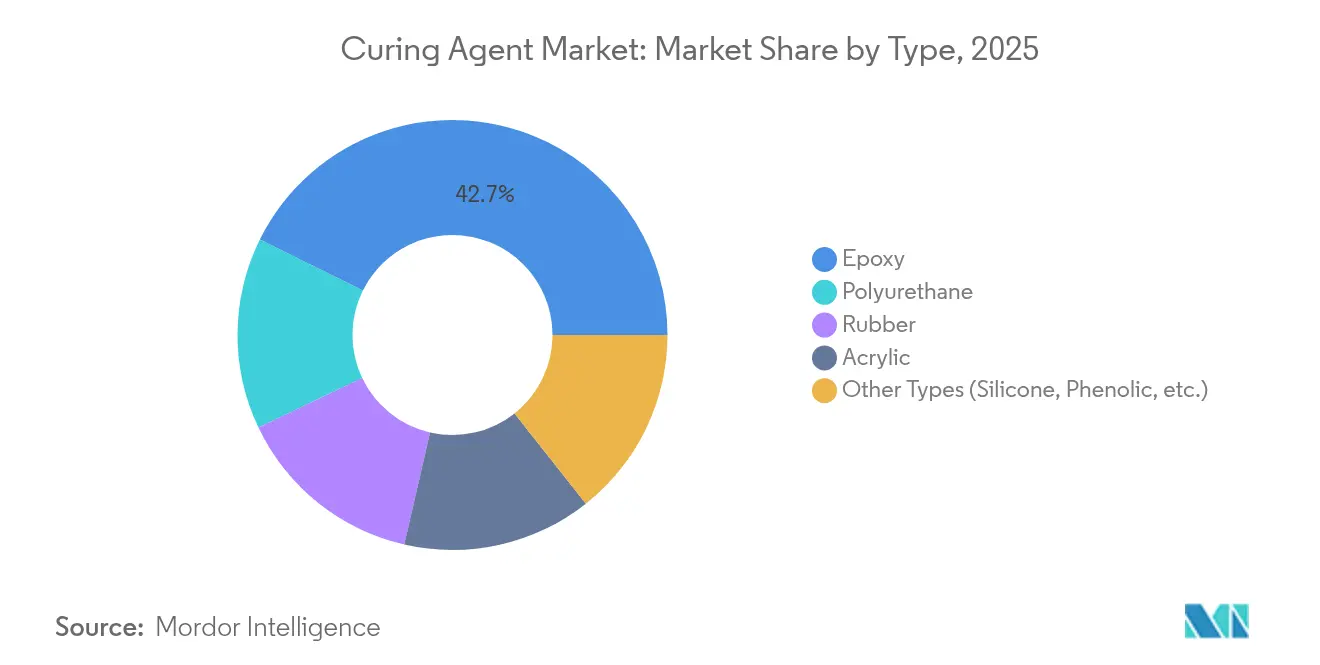

- Par type, les agents de durcissement époxy ont capté 42,68 % de la part du marché des agents de durcissement en 2025 et progressent à un CAGR de 6,29 % jusqu'en 2031.

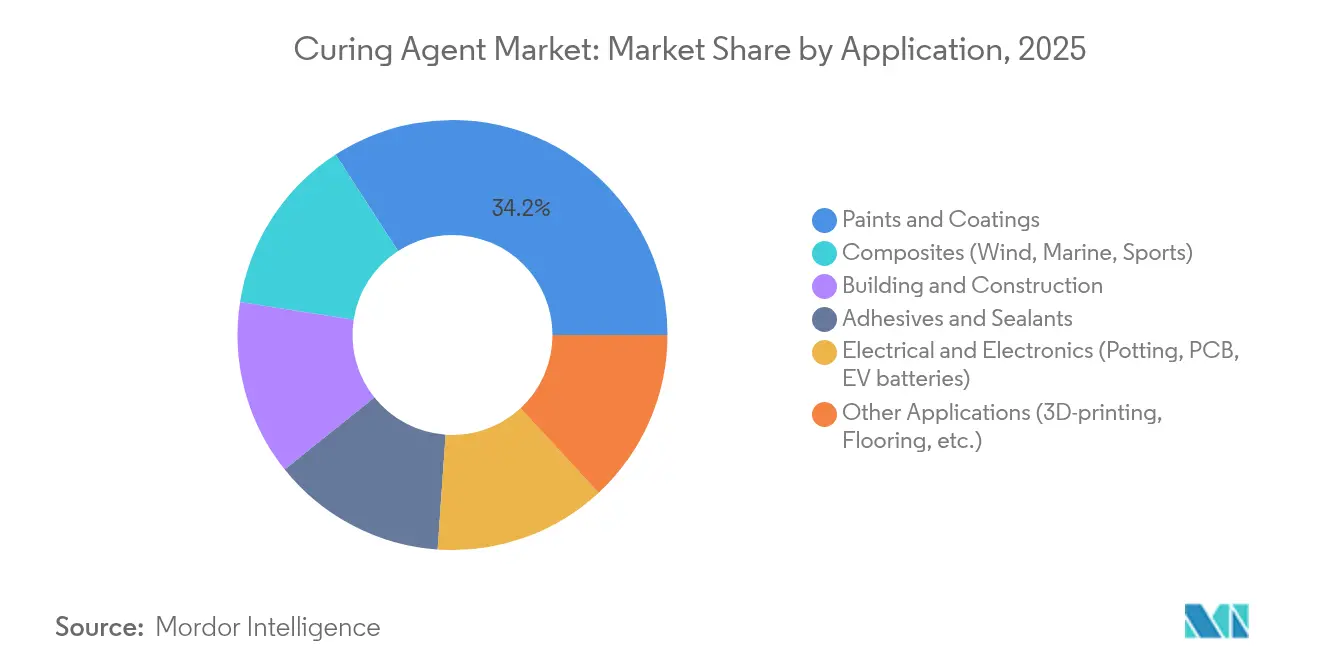

- Par application, les peintures et revêtements ont dominé avec 34,15 % de la taille du marché des agents de durcissement en 2025, tandis que les composites devraient afficher le CAGR le plus élevé de 6,12 % jusqu'en 2031.

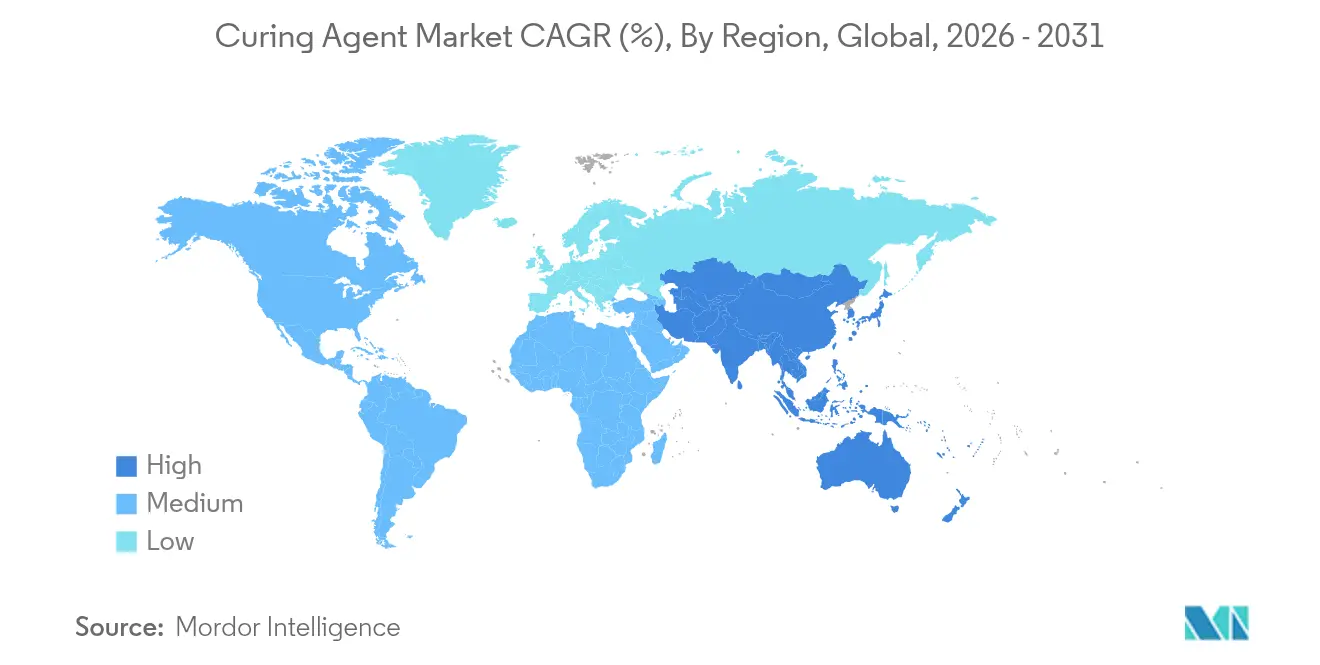

- Par géographie, l'Asie-Pacifique représentait 44,75 % de la part des revenus du marché des agents de durcissement en 2025 et progresse à un CAGR régional de 6,46 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des agents de durcissement

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante des peintures et revêtements | +1.2% | Mondial, l'Asie-Pacifique menant la croissance | Moyen terme (2 à 4 ans) |

| Boom des infrastructures stimulant les composites dans le bâtiment et la construction | +1.4% | Cœur de l'Asie-Pacifique, débordement vers l'Amérique du Nord | Long terme (≥ 4 ans) |

| Expansion rapide de la production de pales d'éoliennes | +0.9% | Mondial, concentré en Chine, en Europe et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Transition vers les chimies de durcissement biosourcées à base de CNSL et de lignine | +0.7% | Amérique du Nord et UE en tête, Asie-Pacifique suivant | Long terme (≥ 4 ans) |

| Agents de durcissement ultra-rapides permettant les résines pour l'impression 3D | +0.5% | Pôles d'innovation en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Demande croissante des peintures et revêtements

Les revêtements à faible teneur en COV et les revêtements à base aqueuse dominent désormais les cahiers des charges pour les couches architecturales et protectrices, incitant les formulateurs à spécifier des agents de durcissement qui confèrent dureté, résistance aux UV et protection contre la corrosion sans dépasser les plafonds d'émissions. Les nouvelles chimies de polyamide en phase aqueuse, telles que l'EPIKURE 6874-WZ-50, simplifient la stabilité de la dispersion tout en maintenant les performances au brouillard salin[1]Westlake Corporation, "Westlake Epoxy présente le portefeuille aqueux EpoVIVE™," westlakelive.com. La réhabilitation des infrastructures accroît les volumes d'apprêts anticorrosion, et les diagnostics de surface activés par l'IoT accélèrent les cycles de rénovation, générant un débit supplémentaire. La sensibilisation croissante des consommateurs à la durabilité pousse les producteurs de résines à tirer parti des durcisseurs biosourcés à performances mécaniques équivalentes. Ces facteurs continuent de stimuler la demande sur le marché mondial des agents de durcissement.

Boom des infrastructures stimulant les composites dans le bâtiment et la construction

Les mégaprojets soutenus par les gouvernements en Asie-Pacifique favorisent les polymères renforcés de fibres pour les tabliers de ponts, les façades et les armatures, car ces matériaux réduisent la main-d'œuvre d'installation et atténuent les coûts de corrosion. Aux É�ٲ��ٲ�-���Ծ���, les financements bipartisans d'infrastructures ont ouvert des subventions pour le remplacement de poutres composites, augmentant les commandes d'achat de systèmes amines réactifs optimisés pour des calendriers de durcissement à forte humidité. L'ambition de l'Inde d'atteindre 300 milliards USD de production chimique d'ici 2025 renforce l'approvisionnement intérieur en amines spécialisées et en accélérateurs, consolidant l'autosuffisance régionale. L'urbanisation rapide soutient la consommation d'adhésifs structuraux, stimulant davantage le marché des agents de durcissement.

Expansion rapide de la production de pales d'éoliennes

Les ajouts mondiaux de capacités éoliennes terrestres et offshore allongent les pales au-delà de 100 mètres, nécessitant des agents de durcissement qui prolongent la durée de vie en pot tout en développant une résistance initiale suffisamment rapide pour respecter les cadences de production. Les polyétheramines de Huntsman permettent des cycles d'infusion à température ambiante de 90 minutes pour des moules de 120 mètres, réduisant les goulots d'étranglement dans la fabrication. Le système de longeron en fibre de carbone en polyuréthane de Dow atteint plus de 90 % de conversion en quelques minutes tout en augmentant le module, illustrant les niches premium au sein du marché des agents de durcissement. Les jumeaux numériques optimisent les profils d'exotherme, aidant les fabricants de pales à réduire les rebuts et les pertes de résine. À mesure que les installations éoliennes s'accélèrent, les fabricants d'éoliennes concluent des contrats d'approvisionnement à long terme, ancrant une visibilité pluriannuelle des volumes pour les fournisseurs d'agents de durcissement.

Agents de durcissement ultra-rapides permettant les résines pour l'impression 3D

La fabrication additive exige des photoamorceurs à durcissement instantané pour maintenir un débit d'impression élevé et une haute résolution. Le Laboratoire national Lawrence Livermore a validé la fabrication additive volumétrique par micro-ondes qui durcit des composites époxy de l'épaisseur d'un centimètre en quelques secondes, améliorant la productivité pour l'outillage aérospatial[2]Laboratoire national Lawrence Livermore, "Avancée dans la fabrication additive volumétrique par micro-ondes," llnl.gov. Les catalyseurs à points quantiques de dioxyde de titane élargissent le spectre utilisable pour les résines photopolymères stables à l'extérieur. Les systèmes renouvelables à base de lipoate permettent la recyclabilité en boucle fermée, répondant aux exigences de durabilité sur le marché des agents de durcissement. Collectivement, les solutions ultra-rapides élargissent les marges des fournisseurs de résines et raccourcissent les cycles de prototypage, renforçant l'attrait du marché pour les durcisseurs spécialisés.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Réglementations strictes en matière de COV et REACH sur les amines et les anhydrides | -0.8% | Impact principal dans l'UE, effets de conformité mondiaux en cascade | Moyen terme (2 à 4 ans) |

| Volatilité des coûts des matières premières d'origine pétrochimique | -0.6% | Mondial, la fabrication en Asie-Pacifique est la plus exposée | Court terme (≤ 2 ans) |

| Concentration de la chaîne d'approvisionnement en amines spécialisées en Asie | -0.4% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Source: ���ϲ����� | |||

Réglementations strictes en matière de COV et REACH sur les amines et les anhydrides

La révision REACH 2025 de l'Europe étend les restrictions PFAS et abaisse les seuils d'émissions, obligeant les formulateurs à reconcevoir les systèmes époxy et polyuréthane autour d'accélérateurs plus sûrs. Les obligations de formation sur les diisocyanates ajoutent des coûts indirects, et la mise à jour des SVHC de janvier 2025 renforce la documentation pour les dérivés d'amines. Des mesures similaires de l'Agence de protection de l'environnement des É�ٲ��ٲ�-���Ծ��� concernant le NMP accroissent la complexité pour les exportateurs de revêtements. En aval, les équipementiers automobiles vérifient désormais l'intégralité des divulgations de matériaux, accentuant la pression de changement vers des alternatives biosourcées ou à très faible odeur. Les dépenses de conformité pèsent sur les petits producteurs, mais les grandes entreprises intégrées disposant de portefeuilles verts consolident progressivement leurs parts sur le marché des agents de durcissement.

Volatilité des coûts des matières premières d'origine pétrochimique

Les arrêts de craqueurs en Asie du Sud-Est en 2024 ont mis en évidence la vulnérabilité aux fluctuations des prix du naphta, faisant chuter les valeurs au comptant des éthylèneamines et de l'anhydride phtalique. Les tensions politiques et la hausse des taux de fret exacerbent la variabilité des coûts à destination, incitant les équipes d'approvisionnement à conclure des contrats pluriannuels indexés ou à développer des sources d'approvisionnement duales. Certaines multinationales répondent par une intégration en amont dans les dérivés du propylène, tandis que d'autres accélèrent les projets pilotes de voies biosourcées pour contourner l'exposition au pétrole brut. L'imprévisibilité comprime les marges, mais elle accélère également l'innovation dans les matières premières renouvelables, ajoutant une impulsion au changement structurel sur le marché des agents de durcissement.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type : la domination de l'époxy s'accélère grâce à l'innovation

Les systèmes époxy ont généré le chiffre d'affaires le plus élevé sur le marché des agents de durcissement en 2025, et leur CAGR de 6,29 % jusqu'en 2031 dépasse toutes les autres catégories de chimie. Au sein de ce segment, les mélanges d'amines aliphatiques permettent un durcissement en film mince à des températures inférieures à 10 °C, tandis que les polyamides contribuent à la tolérance à l'humidité pour les apprêts marins. Huntsman, BASF et Evonik combinent des chaînes d'amines intégrées en amont avec des usines de mélange régionales, maintenant leur avantage en termes de coûts et de support technique.

Les durcisseurs polyuréthane maintiennent des positions solides dans les revêtements de sol souples et les mousses projetées, mais la réglementation sur les isocyanates encourage les voies hybrides époxy-polyuréthane avec une fonctionnalité bloquée qui se libère sous l'effet de la chaleur. Les agents de durcissement silicone et phénolique restent indispensables pour l'aérospatiale et l'électronique haute température, où la stabilité diélectrique est critique. Les formulations à base de caoutchouc et d'acrylique répondent à des besoins de niche en matière d'étanchéité, de pneumatiques et de durcissement UV, contribuant à une croissance régulière mais plus lente.

Par application : la croissance des composites dépasse les segments traditionnels

Les composites devraient progresser à 6,12 % jusqu'en 2031. Cette trajectoire prononcée reflète la forte croissance des besoins en pales d'éoliennes, les plateformes de véhicules électrifiés et les structures de mobilité urbaine légères. Les pales plus longues nécessitent des systèmes de résines restant en état de travail pendant 4 heures tout en durcissant pendant la nuit à 60 °C, stimulant la demande d'adducts d'amines innovants. Les applications de surmoulage de batteries nécessitent des époxy thermoconducteurs mais électriquement isolants qui dissipent les pics de chaleur sans compromettre les propriétés diélectriques. Parallèlement, les peintures et revêtements conservent leur première place en termes de chiffre d'affaires, portées par des cycles d'entretien monumentaux dans les infrastructures, la décarbonation du transport maritime et les incitations universelles en faveur des finitions architecturales à faible solvant.

L'utilisation dans l'électricité et l'électronique augmente grâce aux déploiements de la 5G et à l'encapsulation de semi-conducteurs à haute densité qui exigent des encapsulants époxy riches en charges et à faible CTE. Les résines pour l'impression 3D, bien qu'actuellement une part modeste, affichent une croissance significative des volumes grâce aux programmes de pièces de rechange numériques et aux essais de construction sur site. Collectivement, ces débouchés diversifiés équilibrent les fluctuations cycliques et élargissent la base de demande pour le marché des agents de durcissement.

Analyse géographique

L'Asie-Pacifique domine tant en volume qu'en valeur, détenant 44,75 % des ventes mondiales en 2025 et progressant à un CAGR de 6,46 % jusqu'en 2031. Les chaînes d'approvisionnement régionales disposent d'une synthèse intégrée d'amines, d'une main-d'œuvre compétitive et d'une proximité avec les utilisateurs en aval, conférant aux producteurs locaux une agilité en matière de prix et de délais. L'initiative Made in China 2025 améliore la production intérieure, passant des diluants époxy de base aux réticulants spécialisés, soutenant simultanément les clients locaux dans le secteur des éoliennes et des semi-conducteurs. Le cadre d'incitations liées à la production de l'Inde attire des capitaux multinationaux vers des installations de polyétheramine et de phénalkamine, réduisant la dépendance aux importations et propulsant le marché des agents de durcissement en Asie du Sud.

L'Amérique du Nord bénéficie de matières premières issues du gaz de schiste et de l'augmentation importante des capacités éoliennes, mais des propositions de COV plus strictes et l'examen des PFAS alourdissent les dépenses de recherche et de développement. Les formulateurs de premier plan se tournent vers des modèles de bioattribution en bilan massique et des options de fin de vie circulaires pour maintenir leur différenciation et obtenir des subventions. L'Europe fait face à des prix de l'électricité élevés et à des seuils REACH en évolution, contraignant les opérateurs à migrer vers des solutions personnalisées à haute marge tout en développant des usines alimentées à l'hydrogène vert pour réduire les émissions de portée 2.

Paysage concurrentiel

Le marché des agents de durcissement reste modérément fragmenté. BASF tire parti d'avantages d'échelle grâce à la diamine d'isophorone intégrée en amont et a formalisé un accord de distribution exclusif Baxxodur en Amérique du Nord avec Univar, améliorant la portée auprès des clients. Les innovateurs de plus petite taille développent le raffinage du cardanol et l'amination de la lignine, s'associant à des équipementiers d'éoliennes et à des start-ups de véhicules électriques pour valider les performances.

Leaders du secteur des agents de durcissement

Evonik Industries, AG

BASF

Hexion Inc.

Huntsman International LLC

Mitsubishi Chemical Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Novembre 2024 : Evonik Industries, AG a posé la première pierre d'une expansion dans les amines spécialisées à Nankin, renforçant son engagement envers les systèmes de durcissement époxy et polyuréthane.

- Septembre 2024 : Evonik Industries, AG a introduit les agents de durcissement à base de polyamide Ancamide 2853 et 2865 pour les Amériques, élargissant les options durables pour les formulateurs de revêtements.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des agents de durcissement comme la valeur des ventes mondiales de durcisseurs chimiques, principalement des amines, des polyamides, des anhydrides, des polyuréthanes, des caoutchoucs, des acryliques et certains produits chimiques d'origine biologique, utilisés pour réticuler les résines dans les peintures et les revêtements, les composés de construction, les adhésifs et les produits d'étanchéité, les composites, l'électricité et l'électronique. Selon les analystes de ���ϲ�����, le champ d'application ne comprend que les nouveaux agents de qualité commerciale fournis en vrac ou en mélanges formulés ; les flux recyclés ou régénérés ne sont pas pris en compte dans l'estimation.

Exclusion du champ d'application : les produits commercialisés uniquement en tant qu'accélérateurs de polymérisation ou diluants sans fonction réactive ne sont pas couverts.

Aperçu de la segmentation

- Par type

- ��dz��

- �ʴDZ���ܰ�é�ٳԱ�

- Caoutchouc

- Acrylique

- Autres types (silicone, phénolique, etc.)

- Par application

- Peintures et revêtements

- Bâtiment et construction

- Adhésifs et produits d'étanchéité

- Composites (éolien, maritime, sports)

- Électricité et électronique (surmoulage, PCB, batteries de véhicules électriques)

- Autres applications (impression 3D, revêtements de sol, etc.)

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Reste de l'Europe

- Amérique du Sud

- ���������

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des producteurs de matières premières, des distributeurs régionaux, des formulateurs de revêtements et des fabricants de matériaux composites en Asie-Pacifique, en Amérique du Nord et en Europe. Les conversations ont porté sur les prix de vente moyens, les préférences en matière de vitesse de polymérisation, l'absorption des résines par les lames de vent et l'évolution vers des produits chimiques à faible teneur en COV, ce qui nous a permis de réconcilier les indices secondaires, d'affiner les ratios de pénétration et de tester les premiers résultats des modèles.

Recherche documentaire

Nous avons compilé des indicateurs de base de la demande à partir de sources ouvertes telles que les codes d'importation de la Commission du commerce international des É�ٲ��ٲ�-���Ծ���, la production PRODCOM d'Eurostat, les lignes HS-2916 des douanes chinoises, les livres blancs des associations industrielles ACA et JEC Composites, les dépôts de brevets de Questel et les informations 10-K des sociétés cotées en bourse. D'autres indices relatifs au volume, au prix et à la répartition de l'utilisation finale ont été extraits des documents financiers des fournisseurs triés par D&B Hoovers et des archives d'actualités de Dow Jones Factiva. Ces sources fournissent des tendances en matière d'expédition, des prix unitaires typiques et des augmentations de capacité qui sont à la base de la grille de données initiale ; toutefois, elles sont illustratives et non exhaustives, car de nombreux autres documents publics ont étayé notre évaluation.

Dimensionnement du marché et prévisions

Nous appliquons une méthode descendante dans laquelle les volumes de consommation mondiale d'époxy, de polyuréthane et d'autres résines sont reconstitués à partir des données de production et de commerce, puis multipliés par des facteurs de dosage validés entre l'agent de polymérisation et la résine. Certaines vérifications ascendantes, les récapitulatifs des revenus des fournisseurs et les volumes d'échantillons multipliés par le prix de vente moyen des canaux sont exécutés pour vérifier les totaux. Les variables clés comprennent les dépenses d'infrastructure régionales, les installations de pales d'éoliennes, les indices de production de revêtements, les taux de dosage moyens et la progression du prix de vente conseillé des agents. Une régression multivariée combinée à une analyse de scénario projette ces facteurs à l'horizon 2030 ; les lacunes concernant les utilisations de niche sont comblées par des fourchettes de consensus d'experts.

Cycle de validation et de mise à jour des données

Les résultats font l'objet d'un examen à trois niveaux : analyse automatisée des écarts, critique des analystes pairs et approbation de la direction. Nous révisons les modèles chaque année, en déclenchant des mises à jour intermédiaires en cas d'ajouts de capacités matérielles, de changements réglementaires ou de chocs de prix, afin de garantir que les clients reçoivent la dernière vue validée avant la remise du rapport.

Pourquoi les commandes de base de l'agent de guérison de Mordor ont-elles une fiabilité exceptionnelle ?

Les estimations publiées diffèrent souvent parce que les entreprises choisissent des paniers de produits, des ratios de conversion et des cadences d'actualisation différents.

Les principaux facteurs d'écart surviennent lorsque d'autres éditeurs (i) limitent l'inclusion aux seuls agents époxy, (ii) ancrent les modèles sur des années de base antérieures sans réinitialisation des prix en milieu de cycle, ou (iii) supposent des PSA uniques et uniformes dans toutes les régions, alors que notre équipe tient compte de l'actualisation pour l'Asie-Pacifique, des primes pour les produits biosourcés spécialisés et des mises à jour trimestrielles des taux de change.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 7,54 B (2025) | Renseignements sur le Mordor | - |

| USD 7,02 B (2024) | Conseil mondial A | exclut les agents de polyuréthane et de caoutchouc ; année de base antérieure, mises à jour bisannuelles |

| USD 6,30 B (2024) | Association sectorielle B | repose sur une hypothèse globale unique en matière d'AEP, validation primaire limitée |

| USD 5,90 B (2023) | Journal professionnel C | un nombre plus restreint d'utilisations finales et pas de normalisation monétaire jusqu'en 2025 USD |

Ces comparaisons montrent qu'en sélectionnant l'ensemble des agents réactifs, en actualisant les données chaque année et en les recoupant avec des entretiens avec les utilisateurs finaux, Mordor fournit une base de référence équilibrée et transparente que les décideurs peuvent rattacher à des facteurs clairs et à des étapes reproductibles.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des agents de durcissement ?

Le marché des agents de durcissement s'élève à 7,92 milliards USD en 2026 et devrait atteindre 10,16 milliards USD d'ici 2031.

Quel type d'agent de durcissement détient la plus grande part ?

Les agents de durcissement époxy sont en tête avec 42,68 % de la part du marché des agents de durcissement en 2025, progressant à un CAGR de 6,29 % jusqu'en 2031.

Pourquoi l'Asie-Pacifique est-elle cruciale pour les fournisseurs d'agents de durcissement ?

L'Asie-Pacifique représente 44,75 % des revenus mondiaux grâce à des chaînes d'approvisionnement intégrées, des coûts de production inférieurs et l'expansion des secteurs de la construction et de l'énergie éolienne.

Comment les réglementations influencent-elles le développement des produits ?

Des règles VOC et REACH plus strictes poussent les fabricants vers des chimies biosourcées à faible odeur et accélèrent la recherche et le développement pour des accélérateurs sans PFAS et à faible dangerosité, reconfigurant les portefeuilles.

Quel segment d'application connaît la croissance la plus rapide ?

Les applications composites, notamment les pales d'éoliennes et les pièces automobiles légères, enregistrent le CAGR le plus élevé de 6,12 % jusqu'en 2031.

Dernière mise à jour de la page le: