Taille et part du marché des prothèses et orthèses

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.68 Milliards de dollars |

| Taille du Marché (2031) | 9.88 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.15% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des prothèses et orthèses par ���ϲ�����

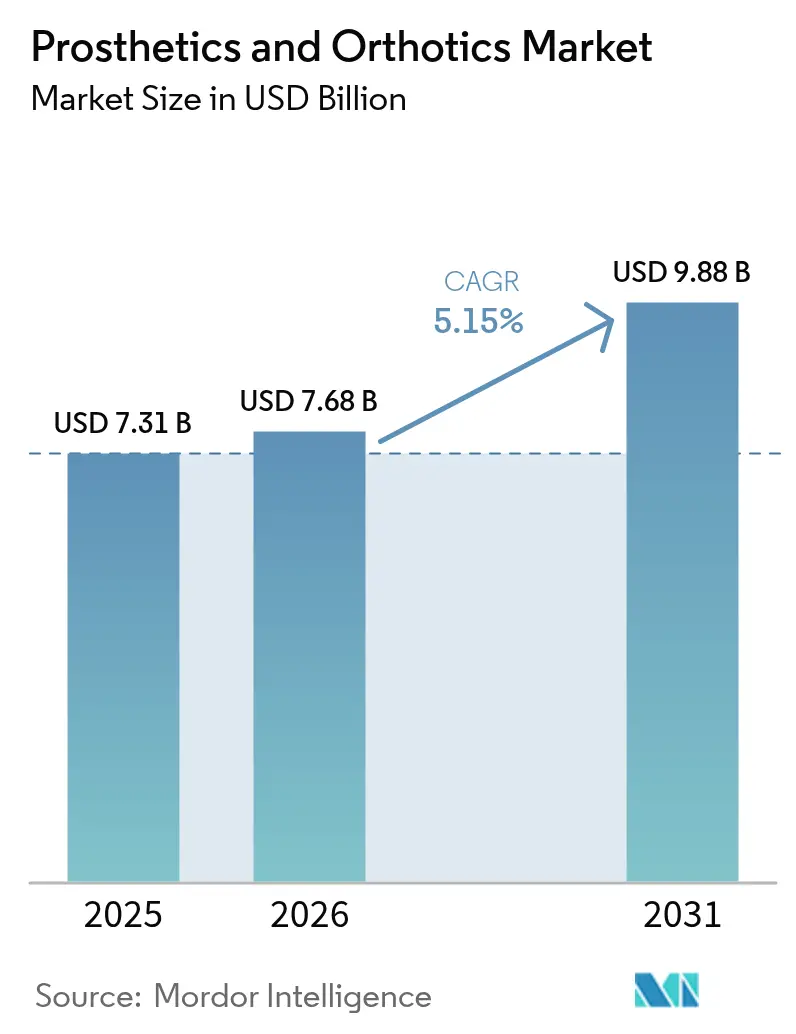

La taille du marché des prothèses et orthèses devrait passer de 7,31 milliards USD en 2025 à 7,68 milliards USD en 2026 et atteindre 9,88 milliards USD d'ici 2031, avec un TCAC de 5,15 % sur la période 2026-2031.

La hausse des amputations liées au diabète, le vieillissement de la population mondiale et les progrès rapides des dispositifs à commande par microprocesseur soutiennent conjointement la demande. Les prestataires intègrent de plus en plus des plateformes numériques d'analyse de la marche permettant un suivi à distance, tandis que les payeurs élargissent la couverture des composants haut de gamme qui réduisent les réadmissions liées aux chutes. L'intérêt du capital-investissement pour les chaînes de cliniques spécialisées intensifie la dynamique concurrentielle, et l'impression 3D comprime les délais de fabrication des emboîtures, améliorant ainsi l'expérience des patients. Parallèlement, les programmes de R&D militaires accélèrent l'innovation commerciale, produisant des articulations motorisées et des interfaces neurales qui redéfinissent les références fonctionnelles.

Principaux enseignements du rapport

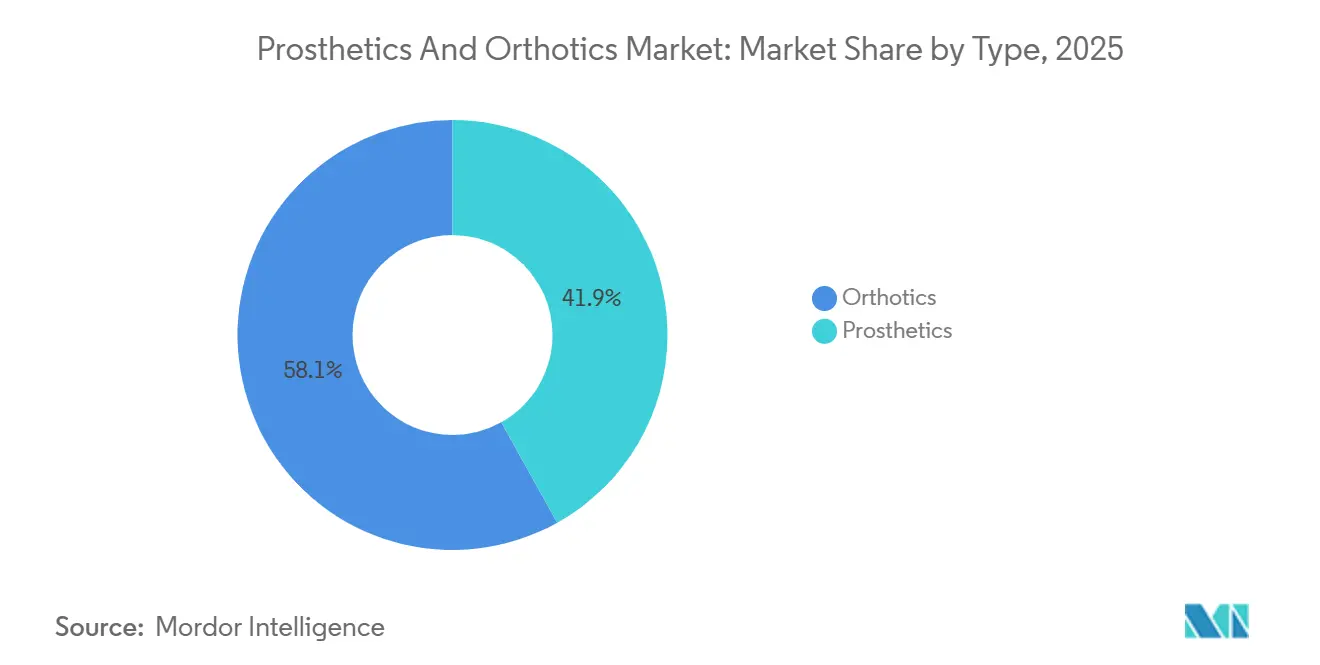

- Par type, les orthèses ont dominé avec 58,1 % de la part du marché des prothèses et orthèses en 2025, tandis que les prothèses sont en passe d'afficher un TCAC de 6,22 % d'ici 2031.

- Par technologie, les systèmes conventionnels à propulsion corporelle détenaient 45,11 % de la taille du marché des prothèses et orthèses en 2025, tandis que les systèmes à commande par microprocesseur progressent à un TCAC de 6,11 % jusqu'en 2031.

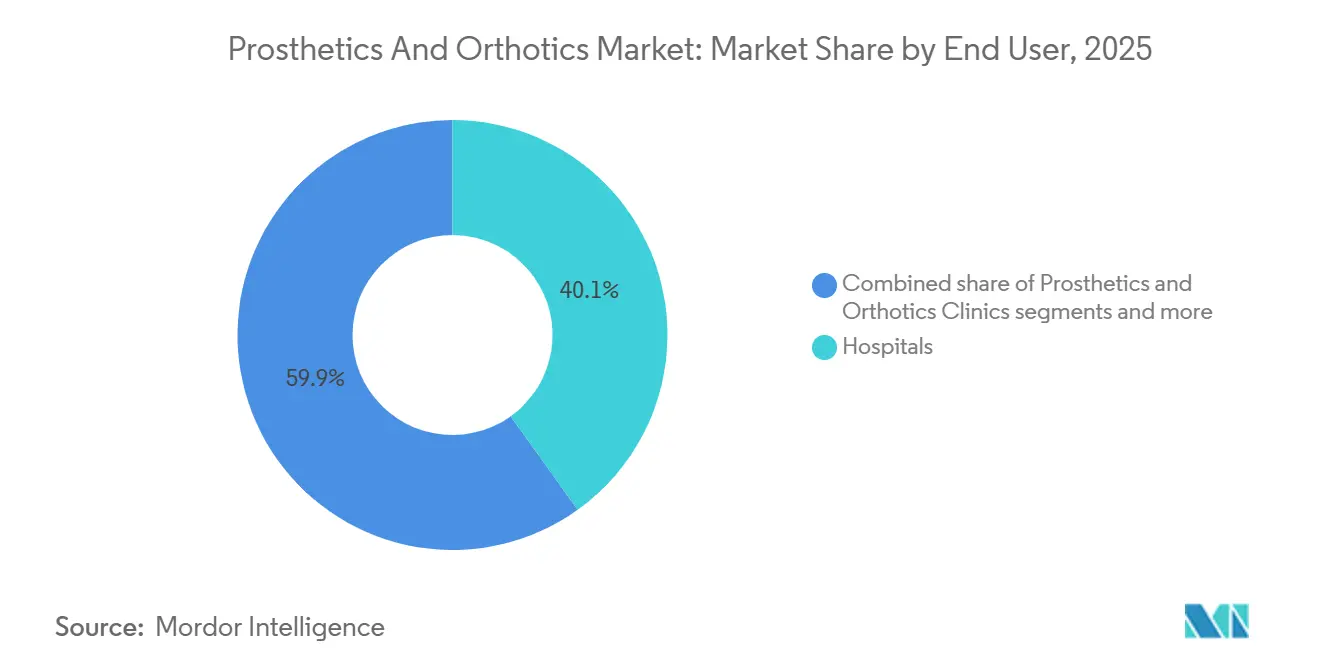

- Par utilisateur final, les hôpitaux représentaient 40,1 % du chiffre d'affaires en 2025, mais les cliniques dédiées aux prothèses et orthèses devraient se développer à un TCAC de 7,43 % jusqu'en 2031.

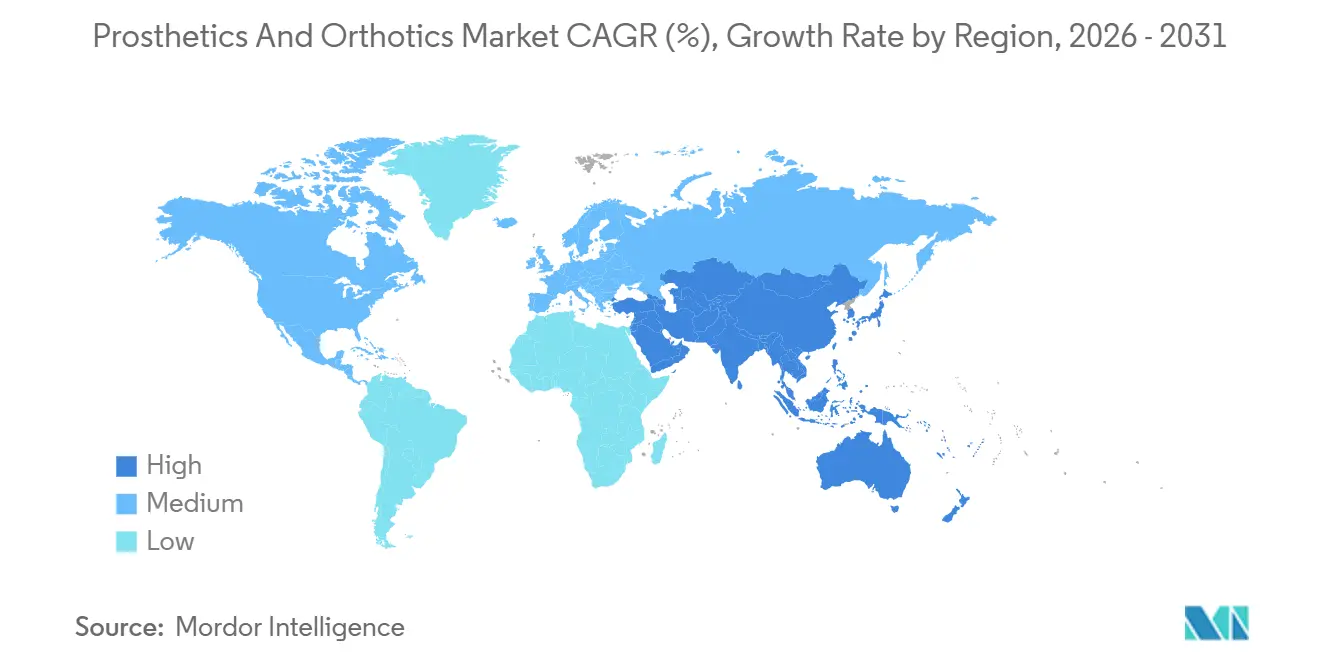

- L'Amérique du Nord représentait 43,3 % de la part du marché des prothèses et orthèses en 2025, tandis que la région Asie-Pacifique devrait croître à un TCAC de 7,91 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des prothèses et orthèses

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse rapide des amputations liées au diabète | +1.2% | Mondial, aigu en Amérique du Nord, au Moyen-Orient et en Asie du Sud | Moyen terme (2-4 ans) |

| Vieillissement de la population et charge de l'arthrose | +1.0% | Amérique du Nord, Europe, Japon | Long terme (≥ 4 ans) |

| Progrès des technologies à microprocesseur et myoélectriques | +0.9% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Élargissement du remboursement dans les marchés développés | +0.8% | Amérique du Nord, Europe occidentale | Court terme (≤ 2 ans) |

| Adoption de l'analyse prédictive de la marche pilotée par l'IA | +0.6% | Amérique du Nord, projets pilotes en Europe ; Asie-Pacifique émergente | Moyen terme (2-4 ans) |

| Retombées de la R&D militaire sur les dispositifs civils | +0.5% | É�ٲ��ٲ�-���Ծ���, alliés de l'OTAN, Israël | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Hausse rapide des amputations liées au diabète

Les amputations des membres inférieurs liées au diabète ancrent la demande unitaire de base pour les membres prothétiques, mais elles catalysent également le plaidoyer en faveur du remboursement qui lie les dispositifs avancés aux résultats de préservation des membres. La Fédération internationale du diabète a recensé 588,7 millions de personnes atteintes de diabète en 2024 et projette 852,5 millions d'ici 2050 [1]Fédération internationale du diabète, "Atlas du diabète de la FID, 10e édition," diabetesatlas.org. Aux É�ٲ��ٲ�-���Ծ���, environ 165 000 hospitalisations pour amputation surviennent chaque année, les Américains noirs présentant une incidence significativement plus élevée. Le Canada a enregistré 7 720 amputations liées au diabète lors de son dernier cycle de déclaration, soulignant les pressions au sein des systèmes à payeur unique. Les fabricants qui intègrent des capteurs de santé du moignon se positionnent comme partenaires dans les soins fondés sur la valeur, faisant évoluer les revenus des ventes ponctuelles vers des abonnements récurrents d'analyse.

Vieillissement de la population et charge de l'arthrose

L'Organisation mondiale de la santé prévoit 2,1 milliards de personnes âgées de 60 ans et plus d'ici 2050, contre 1,4 milliard en 2024 [2]Organisation mondiale de la santé, "Vieillissement et santé," who.int. La seule arthrose du genou touche 365 millions de patients, alimentant les prescriptions d'orthèses de genou qui retardent le remplacement total de l'articulation. Le Japon, où 29 % des résidents ont 65 ans ou plus, incube des orthèses cheville-pied en fibre de carbone ultraléger qui se diffusent désormais sur les marchés occidentaux. Les fournisseurs qui associent les orthèses à des plateformes de téléréhabilitation recueillent des données d'observance prisées par les payeurs recherchant des paiements fondés sur les résultats.

Progrès des technologies à microprocesseur et myoélectriques

La politique Medicare de 2024 étend la couverture des genoux à microprocesseur aux ambulateurs K2, ouvrant chaque année des dizaines de milliers de candidats supplémentaires. Le C-Leg 4 d'Ottobock et le POWER KNEE d'Ö�����ܰ� intègrent des algorithmes d'apprentissage automatique qui réduisent le risque de chute dans les escaliers. Une étude publiée dans Nature Medicine a validé l'interface myoneurale agoniste-antagoniste, qui a permis aux amputés de marcher 41 % plus vite et de générer 187 % de puissance de pointe supplémentaire par rapport aux méthodes traditionnelles. Les entreprises qui investissent dans la formation des chirurgiens aux techniques d'interface myoneurale agoniste-antagoniste sont en mesure de dominer le segment haut de gamme de la perte de membre.

Élargissement du remboursement dans les marchés développés

Les payeurs nord-américains et européens élargissent la couverture des composants avancés après avoir constaté une réduction des admissions liées aux chutes. Les assureurs privés américains, tels que Health Care Service Corporation, ont mis à jour leurs politiques dans le sillage de Medicare. Les caisses d'assurance maladie allemandes remboursent les dispositifs médicalement nécessaires mais exigent une négociation directe des prix, ce qui réduit les marges. Au Royaume-Uni, les listes d'attente du Service national de santé ont donné naissance à un marché de prise en charge rapide à la charge du patient.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé des dispositifs et remboursement inégal | -0.7% | Mondial, aigu dans les pays à revenu faible et intermédiaire ; zones de sous-assurance aux É�ٲ��ٲ�-���Ծ��� | Court terme (≤ 2 ans) |

| Pénurie de cliniciens certifiés en orthèses et prothèses | -0.5% | É�ٲ��ٲ�-���Ծ���, Canada, Europe occidentale ; Asie-Pacifique émergente | Moyen terme (2-4 ans) |

| Volatilité de la chaîne d'approvisionnement en fibre de carbone | -0.3% | Mondiale, concentrée parmi les utilisateurs de composites de qualité aérospatiale | Court terme (≤ 2 ans) |

| Risque de remboursement lié aux résultats | -0.2% | Projets pilotes aux É�ٲ��ٲ�-���Ծ��� ; adoption européenne limitée | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Coût élevé des dispositifs et remboursement inégal

Les genoux à microprocesseur sont affichés entre 18 000 et 100 000 USD, le C-Leg d'Ottobock se situant aux alentours de 50 000-70 000 USD [3]Johns Hopkins Medicine, "Coûts des membres prothétiques et couverture d'assurance," hopkinsmedicine.org. Les plafonds Medicaid et la variabilité entre États bloquent encore de nombreux patients américains, tandis que les frais à la charge du patient dans les pays à faible revenu dépassent les revenus annuels. Les portefeuilles à plusieurs niveaux avec des voies de mise à niveau restent rares, laissant une place aux nouveaux entrants.

Pénurie de cliniciens certifiés en orthèses et prothèses

Environ 10 000 orthésistes et prothésistes certifiés exercent aux É�ٲ��ٲ�-���Ծ���, un vivier de talents vieillissant qui ne peut pas répondre à une demande en accélération. Les utilisateurs en zones rurales parcourent de longues distances pour les ajustements, ce qui nuit à l'observance. Les outils d'automatisation qui pré-conçoivent les emboîtures peuvent alléger la charge de travail des cliniciens, mais la réglementation exige toujours une validation par un professionnel agréé.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type : les orthèses dominent, les prothèses s'accélèrent

Les orthèses ont capté 58,1 % de la part du marché des prothèses et orthèses en 2025, portées par l'appareillage des membres inférieurs pour 365 millions de patients souffrant d'arthrose du genou. Les supports rachidiens et des membres supérieurs génèrent des revenus stables, bénéficiant de références préfabriquées commandées via le commerce électronique. À l'inverse, les prothèses représentaient une base plus modeste mais afficheront un TCAC de 6,22 %, portées par les genoux à commande par microprocesseur permettant une cadence variable. Les consommables tels que les manchons et les systèmes de suspension génèrent des ventes récurrentes fidélisantes qui ancrent la croissance de la taille du marché des prothèses et orthèses sur les cycles de remplacement.

La conformité aux normes ISO 22523 et ISO 8549 simplifie les voies de marquage CE et d'autorisation FDA 510(k). Le risque de banalisation des orthèses augmente à mesure que l'impression 3D abaisse les barrières à l'entrée, tandis que les algorithmes de contrôle propriétaires protègent les marges des prothèses. Les fournisseurs qui associent du contenu de physiothérapie numérique aux orthèses se différencient davantage dans un domaine concurrentiel.

Par technologie : les systèmes à microprocesseur gagnent du terrain

Les dispositifs conventionnels à propulsion corporelle ont conservé 45,11 % de la taille du marché des prothèses et orthèses en 2025, grâce à leur accessibilité et leur faible entretien. Cependant, les genoux et chevilles à microprocesseur progressent à un TCAC de 6,11 %, portés par l'élargissement du remboursement en 2024. Les mains électriques myoélectriques ciblent les utilisateurs qui exigent une préhension de précision pour les tâches de bureau, tandis que les systèmes hybrides offrent une autonomie sans batterie appréciée des utilisateurs militaires.

Les emboîtures fabriquées par fabrication additive réduisent le temps de fabrication à 48 heures, bien que les limitations en fatigue freinent l'adoption pour les membres définitifs. Les exosquelettes robotiques de rééducation génèrent des revenus par séance dans les centres de thérapie, et les prototypes de retour sensoriel tels que le système OPRA d'Integrum ouvrent la voie à un contrôle intuitif des membres. La combinaison technologique s'oriente ainsi vers un matériel intelligent et orienté services qui maintient des prix de vente moyens élevés.

Par utilisateur final : les cliniques captent l'ajustement spécialisé

Les hôpitaux et cliniques représentaient 40,1 % du chiffre d'affaires 2025, en regroupant les soins aigus, la rééducation et les dispositifs de premier appareillage. Les cliniques spécialisées en prothèses et orthèses devraient toutefois afficher un TCAC de 7,43 %, le financement par capital-investissement alimentant des regroupements proposant une numérisation numérique le jour même. Les circuits de soins à domicile se développent via des orthèses prêtes à l'emploi livrées avec un accompagnement par téléconsultation, tandis que les centres des Affaires des anciens combattants maintiennent des cycles de dispositifs prévisibles à des prix négociés.

Des portails naissants de vente directe aux consommateurs commercialisent des coques cosmétiques et des pieds d'activité, captant une part des accessoires sans enfreindre les réglementations d'ajustement. Un modèle omnicanal — premier appareillage en hôpital, cas complexes en cliniques spécialisées, consommables en ligne — s'aligne au mieux sur les préférences évolutives des utilisateurs.

Analyse géographique

L'Amérique du Nord détenait 43,3 % de la part du marché des prothèses et orthèses en 2025, portée par le financement de l'Administration des anciens combattants et les réformes Medicare. Le modèle à payeur unique du Canada rembourse les dispositifs cliniquement nécessaires, mais les longues files d'attente stimulent un segment parallèle de paiement direct. Le Mexique s'appuie sur les flux caritatifs et du tourisme médical, limitant l'adoption des produits haut de gamme.

L'Europe se classe deuxième par valeur ; le système légal allemand finance les dispositifs mais plafonne les tarifs en dessous du coût total, ce qui stimule les volumes mais comprime la rentabilité. Le règlement européen sur les dispositifs médicaux sollicite la capacité des organismes notifiés, retardant les lancements de produits et freinant l'ajout à court terme à la taille du marché des prothèses et orthèses.

La région Asie-Pacifique est prévue pour un TCAC de 7,91 % jusqu'en 2031, portée par le programme d'aide aux personnes handicapées de l'Inde, l'élargissement de la couverture d'assurance urbaine en Chine et la démographie super-vieillissante du Japon à la recherche d'orthèses légères. La Corée du Sud et l'Australie affichent une adoption élevée par habitant dans le cadre de régimes universels. L'Asie du Sud-Est reste sensible aux coûts et privilégie les membres mécaniques à faible coût. Le Moyen-Orient se divise entre les États du Conseil de coopération du Golfe qui remboursent les dispositifs haut de gamme et l'Afrique subsaharienne, où les dons d'ONG dominent. La croissance en Amérique du Sud est tempérée par les contraintes budgétaires au ����é������ et en Argentine.

Paysage concurrentiel

Ottobock, Ö�����ܰ� et Hanger Inc. représentent collectivement une part significative du chiffre d'affaires mondial, laissant une longue traîne fragmentée de spécialistes régionaux et de fabricants sous contrat. Le rachat de Hanger pour 1,2 milliard USD par Patient Square Capital illustre l'appétit croissant du capital-investissement pour les chaînes de cliniques à flux de trésorerie stables. Les acteurs établis se différencient via des algorithmes de microprocesseur propriétaires, des cliniques intégrées verticalement et des écosystèmes de composants qui découragent le mélange entre marques.

Les challengers émergents appliquent l'impression 3D pour livrer des emboîtures personnalisées à prix réduit, bien que la surveillance réglementaire freine une montée en puissance rapide. Les implants ostéo-intégrés d'Integrum et la voie de retour sensoriel créent un créneau haut de gamme protégé par la complexité chirurgicale. Les dépôts de brevets se concentrent désormais sur les logiciels — l'algorithme d'ajustement d'emboîture par apprentissage automatique d'Ö�����ܰ� en 2024 en étant un exemple —, signalant que l'avantage concurrentiel pivote autant vers les données que vers le matériel.

Les fournisseurs d'exosquelettes robotiques tels qu'Ekso Bionics et Cyberdyne monétisent des modèles par séance de thérapie, contournant la concurrence directe avec les prothèses personnelles. Dans l'ensemble, une concentration intermédiaire et une segmentation technologique définissent conjointement un marché où l'échelle, l'infrastructure numérique et les partenariats avec les cliniciens l'emportent sur la pure capacité de fabrication.

Leaders du secteur des prothèses et orthèses

Ö�����ܰ�

Ottobock

Bauerfeind AG

Blatchford Limited

Hanger Inc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Ö�����ܰ� a annoncé que les déterminations de couverture locale (LCD) mises à jour sont entrées en vigueur le 25 janvier 2026, élargissant l'accès aux orthèses de genou pour l'arthrose en permettant aux cliniciens de citer la « volonté d'utilisation » du dispositif par le patient comme critère de remboursement qualifiant.

- Octobre 2025 : Motorica a lancé un flux de travail axé sur le numérique pour les prothèses des membres supérieurs pédiatriques et adultes, reposant sur la numérisation 3D par smartphone et la modélisation numérique hébergée dans le nuage pour livrer des bras bioniques hautement personnalisés sans nécessiter de moules physiques traditionnels.

- Avril 2025 : Ö�����ܰ� a présenté la prothèse de pied Pro-Flex Terra, co-développée avec BASF, qui utilise le matériau micro-cellulaire Cellasto s'adaptant aux conditions de marche sans ajustements mécaniques et reproduisant le retour d'énergie musculo-tendineux.

Périmètre du rapport mondial sur le marché des prothèses et orthèses

Selon le périmètre du rapport, les prothèses et orthèses constituent un domaine de santé spécialisé qui associe l'évaluation clinique à l'ingénierie pour restaurer la mobilité et améliorer la fonction physique. Bien que souvent pratiquées ensemble, elles servent des objectifs distincts : les prothèses impliquent la conception et l'ajustement de membres artificiels pour remplacer des parties du corps manquantes suite à une amputation ou à des conditions congénitales, tandis que les orthèses se concentrent sur des attelles ou supports externes (orthèses) qui stabilisent, alignent ou améliorent la fonction des membres existants ou de la colonne vertébrale.

Le marché des prothèses et orthèses est segmenté par type, technologie, utilisateur final et géographie. Par type, il est segmenté en orthèses et prothèses. Par technologie, le marché est segmenté en conventionnel / à propulsion corporelle, à motorisation électrique / myoélectrique, à commande par microprocesseur, hybride, imprimé en 3D / fabriqué par fabrication additive, robotique / exosquelettique motorisé et à retour sensoriel activé. Par utilisateur final, le marché est segmenté en hôpitaux, cliniques de prothèses et orthèses, centres de rééducation, environnements de soins à domicile, installations militaires et des affaires des anciens combattants, et commerce électronique / vente directe aux consommateurs.

Géographiquement, le marché est segmenté en Amérique du Nord, Europe, région Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| �����ٳ�è����� | �����ٳ�è����� des membres inférieurs | �����ٳ�è����� cheville-pied (AFO) |

| �����ٳ�è����� de genou | ||

| �����ٳ�è����� de hanche | ||

| �����ٳ�è����� des membres supérieurs | ||

| �����ٳ�è����� rachidiennes | ||

| �ʰ��dzٳ�è����� | �ʰ��dzٳ�è����� des membres inférieurs | Genoux à microprocesseur |

| Chevilles/pieds motorisés | ||

| �ʰ��dzٳ�è����� des membres supérieurs | ||

| Manchons, emboîtures et composants modulaires | ||

| Conventionnel / à propulsion corporelle |

| À motorisation électrique / myoélectrique |

| À commande par microprocesseur |

| Hybride |

| Imprimé en 3D / fabriqué par fabrication additive |

| Robotique / exosquelettique motorisé |

| À retour sensoriel activé |

| ��ô�辱�ٲ��ܳ� |

| Cliniques de prothèses et orthèses |

| Centres de rééducation |

| Environnements de soins à domicile |

| Autres utilisateurs finaux |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Conseil de coopération du Golfe |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | ����é������ |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type | �����ٳ�è����� | �����ٳ�è����� des membres inférieurs | �����ٳ�è����� cheville-pied (AFO) |

| �����ٳ�è����� de genou | |||

| �����ٳ�è����� de hanche | |||

| �����ٳ�è����� des membres supérieurs | |||

| �����ٳ�è����� rachidiennes | |||

| �ʰ��dzٳ�è����� | �ʰ��dzٳ�è����� des membres inférieurs | Genoux à microprocesseur | |

| Chevilles/pieds motorisés | |||

| �ʰ��dzٳ�è����� des membres supérieurs | |||

| Manchons, emboîtures et composants modulaires | |||

| Par technologie | Conventionnel / à propulsion corporelle | ||

| À motorisation électrique / myoélectrique | |||

| À commande par microprocesseur | |||

| Hybride | |||

| Imprimé en 3D / fabriqué par fabrication additive | |||

| Robotique / exosquelettique motorisé | |||

| À retour sensoriel activé | |||

| Par utilisateur final | ��ô�辱�ٲ��ܳ� | ||

| Cliniques de prothèses et orthèses | |||

| Centres de rééducation | |||

| Environnements de soins à domicile | |||

| Autres utilisateurs finaux | |||

| Par géographie | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Conseil de coopération du Golfe | ||

| Afrique du Sud | |||

| Reste du Moyen-Orient et de l'Afrique | |||

| Amérique du Sud | ����é������ | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions clés auxquelles répond le rapport

Quelle est la valeur prévisionnelle du marché des prothèses et orthèses d'ici 2031 ?

Il devrait atteindre 9,88 milliards USD d'ici 2031.

Quel segment technologique connaît la croissance la plus rapide au sein du marché des prothèses et orthèses ?

La technologie à commande par microprocesseur est en tête avec un TCAC prévu de 6,11 % pour 2026-2031.

Pourquoi la région Asie-Pacifique est-elle considérée comme la région de croissance la plus attractive ?

Les subventions politiques en Inde, la population super-vieillissante du Japon et l'élargissement de l'assurance en Chine alimentent une perspective de TCAC de 7,91 %.

Comment Medicare a-t-il influencé la demande américaine en 2024 ?

En étendant la couverture des genoux à microprocesseur aux ambulateurs K2, ajoutant des dizaines de milliers de bénéficiaires éligibles.

Dernière mise à jour de la page le: