Taille et Part du Marché Canadien de l'Assurance de Dommages

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

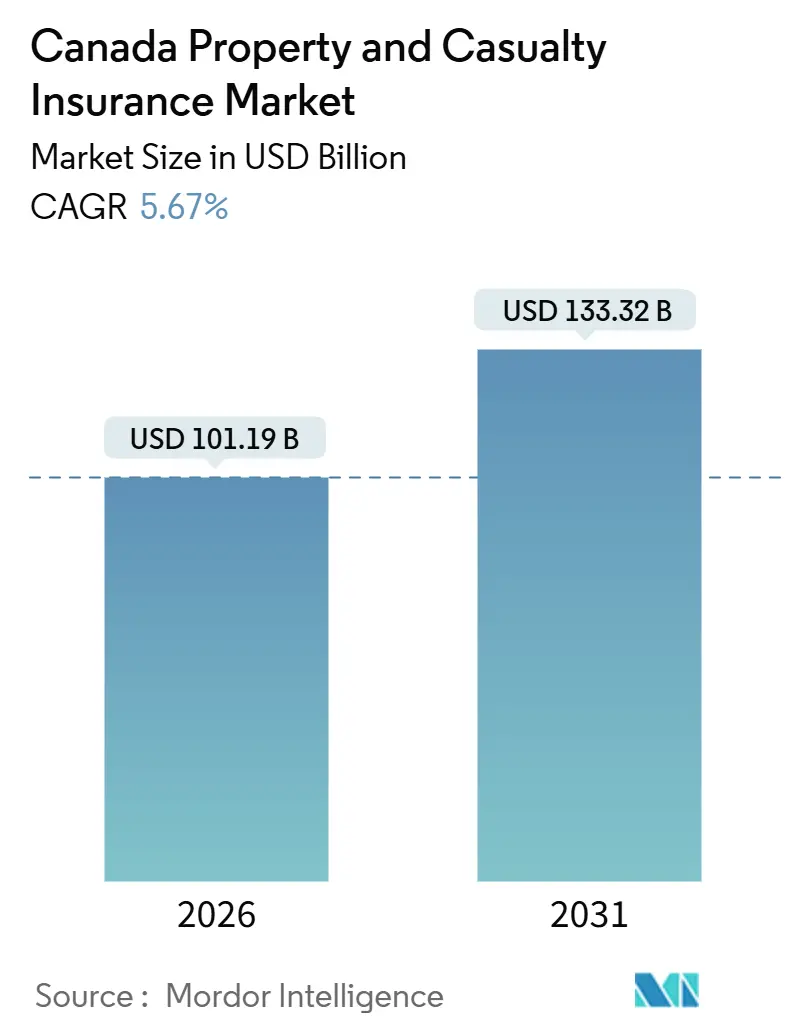

| Taille du Marché (2026) | 101.19 Milliards de dollars |

| Taille du Marché (2031) | 133.32 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.67% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Canadien de l'Assurance de Dommages par ���ϲ�����

La taille du marché canadien de l'assurance de dommages s'établit à 101,19 milliards USD en 2026 et devrait atteindre 133,32 milliards USD d'ici 2031, reflétant un CAGR de 5,67 %. La croissance suit les évolutions structurelles du risque et de la distribution, alors que les catastrophes liées au climat accroissent la volatilité des pertes, que les tendances en matière de réparation automobile et de vol augmentent la gravité des sinistres, et que les assureurs intensifient leurs programmes de modernisation pour développer la distribution numérique. Le marché canadien de l'assurance de dommages continue d'absorber les pertes liées aux événements grâce à une souscription disciplinée, une réassurance prudente et des contrôles actifs d'accumulation qui préservent la solidité du capital à travers les cycles. Les transitions réglementaires dans les provinces clés façonnent les trajectoires de rentabilité, notamment dans les branches automobile où les réformes révisent les prestations et la dynamique des litiges, et où le fonctionnement du marché dépend d'une adéquation tarifaire soutenue. Les partenariats numériques s'approfondissent en parallèle, alors que les offres intégrées et les infrastructures axées sur les API transfèrent davantage de devis, d'émissions, de paiements et de services vers des écosystèmes partenaires adaptés aux parcours d'achat des consommateurs.

Points Clés du Rapport

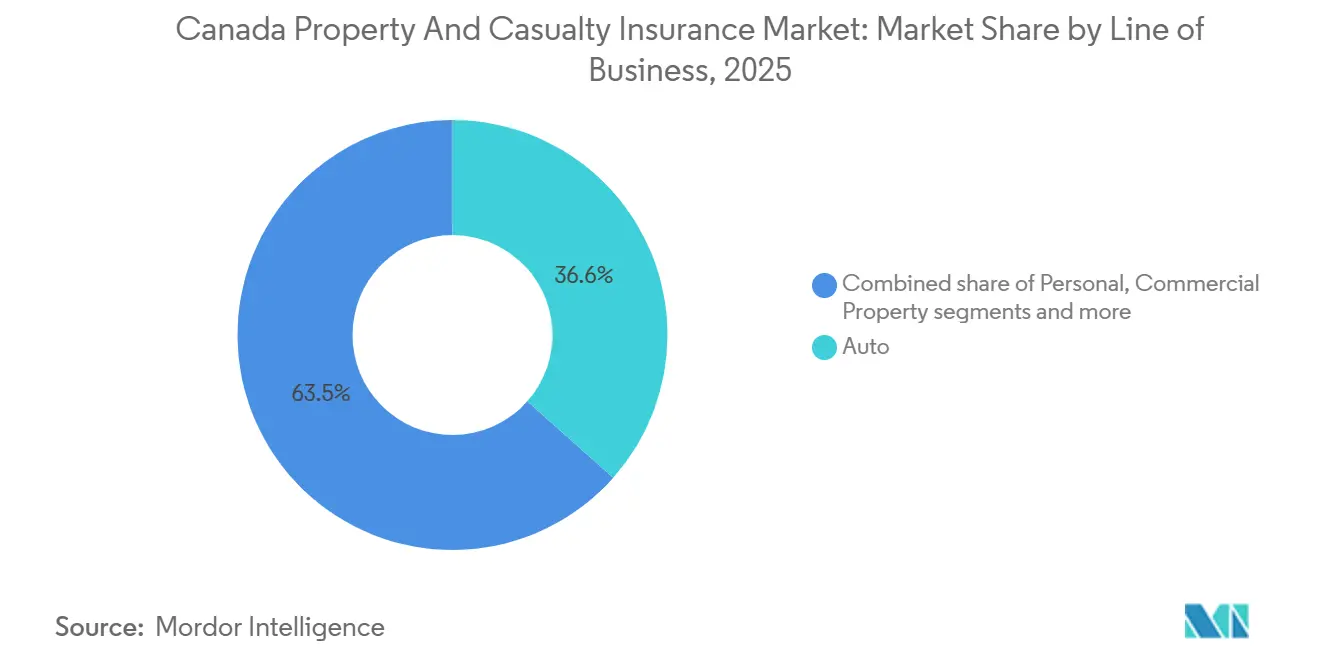

- Par branche d'activité, l'automobile a dominé avec 36,55 % de la part du marché canadien de l'assurance de dommages en 2025, tandis que les branches spécialisées devraient se développer à un CAGR de 8,46 % jusqu'en 2031.

- Par canal de distribution, les courtiers et agents indépendants ont détenu 54,23 % de la part du marché canadien de l'assurance de dommages en 2025, tandis que les partenariats intégrés et d'affinité devraient croître à un CAGR de 9,02 % jusqu'en 2031.

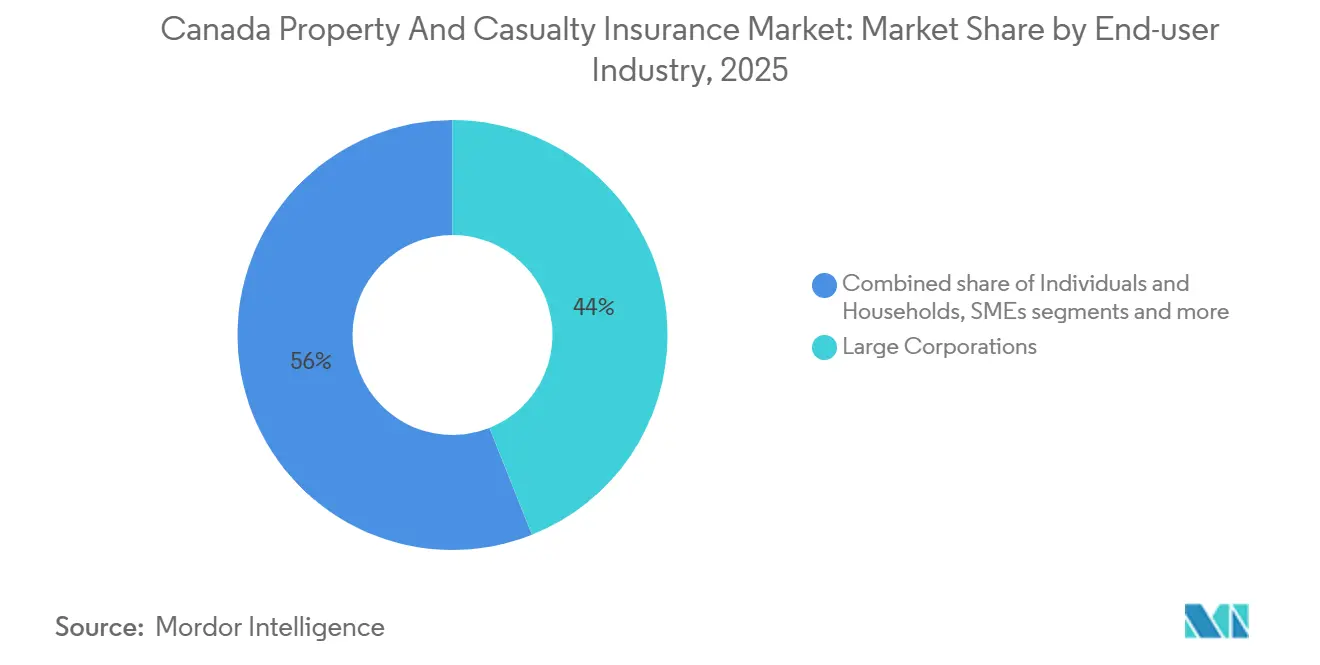

- Par secteur d'utilisateur final, les grandes entreprises ont représenté 43,98 % de la part du marché canadien de l'assurance de dommages en 2025, tandis que les entités du secteur public et les organisations à but non lucratif devraient progresser à un CAGR de 7,21 % jusqu'en 2031.

- Par géographie, l'Ontario a capté 36,06 % de la part du marché canadien de l'assurance de dommages en 2025, et l'Alberta devrait être la province à la croissance la plus rapide avec un CAGR de 6,39 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Canadien de l'Assurance de Dommages

Analyse de l'Impact des Facteurs de Croissance*

| Facteur de Croissance | (~) % Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Fréquence et gravité croissantes des catastrophes liées au climat | +1.8% | National, avec des gains précoces en Ontario, en Alberta et en Colombie-Britannique | Long terme (≥ 4 ans) |

| Hausse des coûts de réparation automobile et des vols entraînant une augmentation des primes | +1.4% | National, répercussions en Alberta et en Ontario | Moyen terme (2-4 ans) |

| Évolution du marché des branches commerciales face à l'inflation et aux réclamations en responsabilité civile | +0.9% | National, concentré en Ontario et au �ϳ�é���� | Moyen terme (2-4 ans) |

| Partenariats d'assurance intégrée avec les fintechs et le commerce électronique | +0.7% | National, avec des gains précoces en Ontario et en Colombie-Britannique | Court terme (≤ 2 ans) |

| Données d'open banking permettant une couverture basée sur l'usage hyper-personnalisée | +0.6% | National, adoption précoce en Ontario et au �ϳ�é���� | Moyen terme (2-4 ans) |

| Automatisation des sinistres par l'IA réduisant les ratios de charges | +0.5% | National | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Fréquence et Gravité Croissantes des Catastrophes Liées au Climat

En 2024, le Canada a connu l'année la plus coûteuse jamais enregistrée en matière de pertes assurées liées aux intempéries, totalisant 8,5 milliards CAD (5,9 milliards USD), dépassant le précédent record. Cette augmentation spectaculaire, près de trois fois supérieure aux pertes de 2023, reflète la fréquence et l'intensité croissantes des événements météorologiques extrêmes. Les principaux facteurs ont été une violente tempête de grêle à Calgary, causant environ 3 milliards CAD de dommages, de vastes incendies de forêt près de Jasper, ainsi que de graves inondations et tempêtes affectant des villes comme Toronto et Montréal. Plus de 250 000 déclarations de sinistres ont été déposées à l'échelle nationale, témoignant à la fois de l'ampleur des destructions et de la pression exercée sur le système d'assurance. Ces événements exercent une pression continue sur les primes d'assurance habitation et de biens, et soulignent l'urgence de stratégies d'adaptation pour atténuer les impacts financiers des changements climatiques au Canada [1]Bureau d'assurance du Canada, « 2024 établit un record comme l'année la plus coûteuse pour les pertes liées aux intempéries dans l'histoire canadienne à 8,5 milliards de dollars », Bureau d'assurance du Canada, ibc.ca. Les périls secondaires tels que les inondations, la grêle et les incendies de forêt ont représenté une large part des pertes et sont devenus le principal défi de souscription pour les portefeuilles de biens dans les corridors urbains et les interfaces forêt-habitat. L'activité catastrophique des tempêtes convectives a mis en évidence la concentration des actifs dans des centres urbains en forte croissance et a renforcé la nécessité de sous-limites, de franchises d'événements plus élevées et d'une gestion affinée de l'accumulation dans le marché canadien de l'assurance de dommages. La science climatique indique que le Canada se réchauffe plus vite que la moyenne mondiale, ce qui prolonge les saisons d'incendies de forêt et intensifie les régimes de tempêtes ; les assureurs continuent donc d'évoluer vers des moratoires et des pratiques de sélection des risques au niveau granulaire du code postal. Le soutien fédéral à la résilience comprend une allocation du Budget 2024 pour faire avancer un programme national d'assurance contre les inondations ciblant les lacunes de protection, ce qui peut améliorer la disponibilité de la couverture là où 1,5 million de ménages sont exposés à un risque d'inondation élevé, et la sensibilisation reste limitée.[2]Gouvernement du Canada, « Plan d'action sur l'adaptation du gouvernement du Canada », Gouvernement du Canada, canada.ca

Hausse des Coûts de Réparation Automobile et des Vols Entraînant une Augmentation des Primes

Les primes d'assurance automobile ont augmenté de 36,4 % entre décembre 2014 et décembre 2024, avec des hausses annuelles atteignant leur pic en 2024, alors que la hausse des coûts des pièces et de la main-d'œuvre, la complexité des véhicules et les tendances en matière de vol ont accru la gravité des sinistres dans le marché canadien de l'assurance de dommages. Les réparations de véhicules électriques ont nécessité des diagnostics spécialisés et un approvisionnement en pièces qui augmentent les coûts et les délais, ce qui influence la tarification de la couverture des dommages matériels dans les grands marchés provinciaux.[3]Statistique Canada, « Impacts de la hausse des coûts et des sinistres sur la rentabilité de l'assurance automobile personnelle et les consommateurs au Canada », Statistique Canada, 150.statcan.gc.ca Le vol organisé ciblant les véhicules à entrée sans clé a alourdi les coûts des sinistres et a conduit à un plan national d'application de la loi qui a renforcé les saisies aux frontières et augmenté les peines pour le carjacking, ce qui a soutenu une baisse précoce des déclarations de vol en 2025, tandis que la tendance à plus long terme reste élevée. La pression n'est pas uniforme entre les provinces, car les ratios de sinistres de l'Ontario et l'incidence des vols en milieu urbain compliquent l'adéquation tarifaire, et les plafonds tarifaires de l'Alberta ont créé une non-rentabilité structurelle qui a entraîné des sorties du marché et une capacité restreinte dans le marché canadien de l'assurance de dommages. L'inflation des prix des véhicules a relevé les seuils de perte totale et augmenté la fréquence des pertes totales, ce qui maintient une gravité plus élevée dans les sinistres de dommages matériels et incite à des ajustements de souscription pour rétablir la rentabilité.

Évolution du Marché des Branches Commerciales face à l'Inflation et aux Réclamations en Responsabilité Civile

Les branches commerciales ont vu la capacité revenir et la concurrence s'intensifier en 2025, avec une tendance à la baisse des tarifs composites, même si l'inflation des sinistres et l'inflation sociale ont maintenu l'accent sur l'adéquation tarifaire et les points d'attachement dans les programmes de responsabilité civile du marché canadien de l'assurance de dommages. Le financement des litiges et des théories de responsabilité plus larges ont alourdi la gravité et les valeurs de règlement, ce qui a nécessité des provisions plus strictes et des exclusions pour les risques émergents tels que les PFAS, la confidentialité biométrique et les allégations d'écoblanchiment. Les frais juridiques dans certains segments de la responsabilité automobile ont augmenté plus vite que l'inflation globale, ce qui a ajouté des frictions à la structure des coûts et a conduit à de nouvelles révisions tarifaires sur des marchés déjà confrontés à des pressions liées aux vols et aux réparations. La capacité en assurance de biens a été plus sélective, avec une tarification favorable pour les risques bien protégés et des franchises plus élevées dans les zones de catastrophe, ce qui soutient une croissance ciblée tout en préservant les rendements ajustés au risque dans le marché canadien de l'assurance de dommages. La cyber s'est stabilisée après le cycle de pertes de 2021 à 2023, car la recalibration de la souscription et la tarification basée sur les contrôles ont amélioré les résultats du service d'assurance en 2024 et ont ancré la poursuite de la croissance des primes.

Données d'Open Banking Permettant une Couverture Basée sur l'Usage Hyper-Personnalisée

Le cadre d'open banking du Canada dans le cadre du Budget 2025 fixe un démarrage en janvier 2026 pour le partage sécurisé de données avec des fournisseurs accrédités, ce qui permettra à des informations financières vérifiées de soutenir les cas d'utilisation de la tarification et de la vérification des sinistres dans le marché canadien de l'assurance de dommages[4]NCFA Canada, « Le Budget 2025 accélère la croissance des fintechs, de l'IA et du capital », NCFA Canada, ncfacanada.org. De nombreux consommateurs partagent déjà des données par des pratiques moins sécurisées, et la transition vers des rails réglementés réduira les problèmes de responsabilité tout en élargissant les intégrations conformes qui peuvent améliorer la précision de la souscription et la fiabilité des paiements. L'assurance basée sur l'usage est bien positionnée pour combiner la télématique avec des indicateurs financiers vérifiés, et les conducteurs prudents peuvent accéder à des économies significatives grâce à des programmes basés sur le comportement administrés via les applications des assureurs. L'inscription reste inférieure à l'intérêt exprimé, et les assureurs répondent par des incitations à l'inscription liées aux économies au renouvellement basées sur le comportement de conduite, les indicateurs de distraction et les habitudes selon l'heure de la journée dans le marché canadien de l'assurance de dommages. Les cadres de protection de la vie privée, tels que ceux en vigueur au �ϳ�é����, exigent un consentement explicite et une limitation des finalités, ce qui façonne les communications des programmes et la transparence autour de la notation pour maintenir la confiance des clients.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Plafonds tarifaires provinciaux et monopoles gouvernementaux dans les branches automobile | -0.8% | Alberta, Colombie-Britannique, Saskatchewan et Manitoba | Moyen terme (2-4 ans) |

| Hausse des coûts de réassurance après des pertes record liées aux catastrophes naturelles | -0.6% | National | Court terme (≤ 2 ans) |

| Pressions liées aux litiges d'inflation sociale sur les réserves de responsabilité civile | -0.4% | National, concentré en Ontario | Long terme (≥ 4 ans) |

| Mise en œuvre mature d'IFRS 17 augmentant la pression sur le capital des petits assureurs | -0.2% | National, particulièrement les petites mutuelles d'assurance | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Plafonds Tarifaires Provinciaux et Monopoles Gouvernementaux dans les Branches Automobile

Le plafond tarifaire de 7,5 % pour les bons conducteurs en Alberta pour 2025 et 2026 a fait suite à une pause tarifaire en 2023 et à une limite en 2024, ce qui a entraîné des pertes collectives en souscription automobile en 2024 et déclenché des retraits de capacité qui ont réduit le choix des consommateurs dans le marché canadien de l'assurance de dommages. Certains assureurs ont quitté le marché automobile de l'Alberta ou restreint les nouvelles affaires, tandis que d'autres ont ajusté leur appétit de souscription, ce qui a exercé une pression sur la concurrence privée pendant une période de coûts de sinistres élevés. Les provinces disposant de monopoles publics pour la couverture automobile de base limitent les assureurs privés aux couvertures facultatives, ce qui restreint la découverte concurrentielle des prix et contraint l'innovation du marché privé en matière de télématique et de tarification basée sur l'usage dans le marché canadien de l'assurance de dommages. La transition de l'Alberta vers un modèle sans faute axé sur les soins le 1er janvier 2027 modifiera fondamentalement les prestations et les schémas de provisionnement pendant la période de transition, et les assureurs devront recalibrer les fréquences et les gravités sans longues données historiques pour le nouveau système.

Hausse des Coûts de Réassurance après des Pertes Record liées aux Catastrophes Naturelles

Les pertes catastrophiques record de 2024 ont alourdi les charges brutes, et bien que les taux globaux aient légèrement diminué en 2025, les réassureurs ont relevé les points d'attachement par rapport aux niveaux historiques, ce qui a transféré davantage de rétention de risque aux assureurs primaires dans le marché canadien de l'assurance de dommages. Ces pertes catastrophiques sévères ont augmenté le coût global de la réassurance, incitant les réassureurs à resserrer les conditions et à transférer davantage de risques aux assureurs primaires. Les traités sont devenus plus sélectifs, avec des dispositions telles que les clauses d'heures, les primes de réintégration et les franchises agrégées devenant plus courantes dans les programmes de couverture catastrophe. La surveillance réglementaire met l'accent sur les tests de résistance en cas de défaillance de la réassurance et sur la gestion du risque de concentration, soulignant la nécessité d'une évaluation prudente des contreparties et de panneaux de réassurance diversifiés pour maintenir la résilience du capital. Les événements à grande échelle, tels que les tremblements de terre, présentent des risques systémiques extrêmes, et les lacunes dans la couverture privée soulignent l'importance continue des filets de sécurité gouvernementaux pour les scénarios extrêmes. Bien que le capital alternatif et les structures de catastrophe innovantes offrent des options supplémentaires, elles introduisent un risque de base si les déclencheurs ne s'alignent pas parfaitement avec les expositions sous-jacentes, nécessitant un alignement minutieux entre les profils de risque des assureurs et les instruments utilisés.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des Segments

Par Branche d'Activité : Les Branches Spécialisées s'Accélèrent tandis que l'Automobile Traditionnelle Domine la Part de Marché

L'assurance automobile a représenté 36,55 % des primes de 2025 et a maintenu la plus grande part du marché canadien de l'assurance de dommages, les assureurs ayant appliqué des mesures tarifaires et de souscription pour équilibrer les pressions persistantes sur les coûts dans les provinces. La rentabilité est restée inégale en raison de la croissance plus rapide des coûts de réparation et de vol et d'une gravité plus élevée des dommages corporels, de sorte que les assureurs ont mis l'accent sur la segmentation des sous-segments, les majorations pour les modèles à fort risque de vol et la tarification basée sur l'usage là où cela était possible dans le marché canadien de l'assurance de dommages. Les résultats en assurance de biens personnels ont reflété la volatilité des catastrophes de 2024 et ont ensuite été stabilisés par des structures de franchises, des sous-limites pour la grêle et les inondations, et la réassurance plafonnant l'exposition nette aux événements. Les biens commerciaux et la responsabilité civile ont bénéficié d'une capacité améliorée et d'une modération tarifaire sélective pour les risques bien contrôlés, soutenue par une modélisation et une ingénierie affinées. L'adoption de la télématique a progressé pour permettre une tarification plus précise basée sur le risque et des économies au renouvellement liées au comportement de conduite sécuritaire, aux indicateurs de distraction et à la notation selon l'heure de la journée dans le cadre d'une conception de produit plus large.

Les branches spécialisées devraient se développer à un CAGR de 8,46 % jusqu'en 2031 et sont positionnées comme le domaine à la croissance la plus rapide au sein du marché canadien de l'assurance de dommages, alors que la numérisation et les cycles d'infrastructure stimulent la demande en cyber, marine, aviation et cautionnement. La croissance des primes cyber s'est stabilisée après la volatilité des pertes antérieures grâce à un resserrement de la souscription et à une tarification basée sur les contrôles, et les assureurs ont renforcé les composantes de service telles que la réponse aux incidents et la surveillance des risques pour réduire la fréquence et la gravité. La capacité marine et aviation est restée prudente dans certaines classes, et les souscripteurs ont mis l'accent sur la différenciation des risques et la gestion de l'agrégation des événements pour maintenir les rendements ajustés au risque. L'automobile commerciale a continué de se concentrer sur la télématique de flotte pour gérer les coûts de vol et de collision, et les souscripteurs de biens ont utilisé les profils de construction, de protection et d'exposition pour calibrer la tarification dans les segments riches en capacité. Le secteur canadien de l'assurance de dommages continue d'investir dans la conception de produits et les capacités de données pour les branches spécialisées, ce qui soutient la croissance avec une meilleure sélection des pertes.

Par Canal de Distribution : Les Courtiers et Agents Indépendants dominent la part de marché tandis que les Partenariats Intégrés et d'Affinité affichent la croissance la plus rapide.

En 2025, le sous-segment le plus important au sein du canal de distribution pour l'assurance de dommages au Canada est dominé par les courtiers et agents indépendants, qui détiennent une part de marché significative d'environ 54,23 %. Cela reflète le rôle important que jouent ces intermédiaires dans la mise en relation des clients avec les assureurs, en tirant parti de leur expertise pour guider les clients à travers des produits d'assurance complexes. Les courtiers et agents indépendants bénéficient de relations établies et d'un service personnalisé, qui restent très appréciés par les assurés à la recherche de solutions d'assurance sur mesure. Leur domination du marché souligne également la confiance et la crédibilité qu'ils ont bâties dans le paysage de l'assurance canadienne. Le leadership de ce sous-segment souligne l'importance continue des méthodes de distribution traditionnelles axées sur les relations, malgré l'évolution des tendances numériques. Par conséquent, les courtiers et agents indépendants continuent de servir de lien essentiel entre les assureurs et les consommateurs, soutenant une grande partie des transactions d'assurance à travers le pays.

En regardant vers la période 2026-2031, le sous-segment à la croissance la plus rapide au sein du canal de distribution devrait être « Autres », qui comprend les partenariats intégrés et d'affinité, avec un CAGR de 9,02 %. Cette croissance reflète l'importance croissante des modèles de distribution alternatifs qui intègrent les offres d'assurance dans des plateformes et des partenariats non traditionnels. L'assurance intégrée, où la couverture est intégrée de manière transparente avec d'autres produits ou services, et les partenariats d'affinité, qui tirent parti des relations établies avec des organisations ou des communautés, gagnent du terrain en offrant plus de commodité et un accès ciblé aux clients. Ces approches innovantes s'alignent sur l'évolution des préférences des consommateurs vers des expériences numériques en premier et des solutions d'assurance à la demande. La croissance de ces sous-segments signale une transformation progressive du paysage de la distribution, où la technologie et la collaboration permettent une portée de marché plus large et un engagement client amélioré. Par conséquent, bien que les courtiers et agents indépendants restent centraux, l'émergence de ces nouveaux canaux remodèle la façon dont l'assurance de dommages est accessible et achetée au Canada.

Par Utilisateur Final : Les Grandes Entreprises détiennent la plus grande part, avec le Secteur Public et les Organisations à But Non Lucratif affichant la croissance la plus rapide

En 2025, les grandes entreprises représentent le sous-segment le plus important au sein du secteur des utilisateurs finaux pour l'assurance de dommages au Canada, détenant une part de marché significative d'environ 43,98 %. Cette domination reflète les importants besoins en assurance des grandes entreprises, qui nécessitent généralement une couverture étendue en raison de la complexité de leurs opérations, de la valeur plus élevée de leurs actifs et d'une plus grande exposition à divers risques. Les grandes entreprises exigent souvent des solutions d'assurance sur mesure qui couvrent des risques allant des dommages aux biens à la responsabilité civile et à l'interruption d'activité. Leur importance sur le marché souligne également le rôle essentiel que jouent les assureurs dans le soutien des stratégies de gestion des risques d'entreprise dans divers secteurs. La part de marché considérable détenue par ce groupe illustre la concentration de la demande d'assurance au sein du secteur des entreprises. Par conséquent, les assureurs se concentrent fortement sur le développement de polices complètes et personnalisables pour répondre aux besoins évolutifs de ces grands clients.

En regardant vers la période 2026-2031, le sous-segment à la croissance la plus rapide dans le secteur des utilisateurs finaux devrait être le secteur public et les organisations à but non lucratif, avec un CAGR de 7,21 %. Cette croissance signale une reconnaissance croissante des besoins en assurance parmi les institutions publiques et les entités à but non lucratif, qui font face à des risques uniques liés à leurs opérations, leur financement et leurs rôles communautaires. À mesure que ces organisations se développent et assument davantage de responsabilités, leur demande de couverture d'assurance de dommages spécialisée augmente. La croissance de ce segment reflète des tendances plus larges en matière d'investissement dans le secteur public et de modernisation de la gestion des risques. De plus, les assureurs adaptent leurs offres pour mieux répondre aux défis distincts auxquels font face les organisations à but non lucratif et les organismes gouvernementaux. Ce sous-segment en expansion représente une opportunité importante pour les assureurs de diversifier leur clientèle et de fournir des solutions sur mesure qui soutiennent la stabilité et la résilience des organisations publiques et axées sur la communauté.

Analyse Géographique

L'Ontario demeure le plus grand marché provincial dans le secteur de l'assurance de dommages au Canada, représentant 36,06 % des primes en 2025. Cette domination est portée par la concentration de biens résidentiels et commerciaux de grande valeur, ainsi que par une forte exposition automobile dans la région du Grand Toronto (RGT). De fortes pluies en juillet 2024 ont causé d'importantes pertes dues aux inondations dans la RGT, soulignant la nécessité d'une souscription des inondations plus granulaire et de franchises plus élevées dans les quartiers vulnérables. Les assureurs ajustent également la tarification des biens pour refléter des coûts de construction et de reconstruction persistamment plus élevés dans les grands centres urbains. Les réformes à venir de l'assurance automobile en Ontario, en vigueur le 1er juillet 2026, modifieront la composition des prestations obligatoires et facultatives, nécessitant une communication claire aux assurés. De plus, la distribution numérique et la télématique deviennent de plus en plus importantes en Ontario en raison de l'adoption par les consommateurs et de l'échelle, avec la distribution intégrée via les canaux financiers et de vente au détail élargissant l'accès au marché.

Le �ϳ�é���� fonctionne selon un modèle d'assurance automobile hybride qui combine la couverture publique des dommages corporels avec la couverture privée des dommages matériels, offrant un environnement de tarification stable et régulier par rapport aux autres provinces. Les événements météorologiques majeurs de 2024 ont entraîné des pertes importantes dans le sud du �ϳ�é����, incitant à des ajustements dans les accumulations d'inondations, les franchises et les sous-limites pour les inondations de sous-sol dans les municipalités à risque élevé. La performance de Desjardins en 2025 a reflété une normalisation après un 2024 difficile marqué par des événements catastrophiques, permettant des améliorations de souscription à mi-année. L'environnement réglementaire du �ϳ�é���� a introduit des pénalités administratives plus élevées et une résolution plus rapide des plaintes, renforçant la protection des consommateurs et la surveillance de la conduite. Cette stabilité du marché québécois équilibre la dynamique axée sur l'échelle de l'Ontario et l'élan de croissance en Alberta. Par conséquent, le �ϳ�é���� joue un rôle clé dans les stratégies de portefeuille national pour les assureurs à travers le Canada.

L'Alberta devrait être le marché provincial à la croissance la plus rapide jusqu'en 2031, avec un CAGR de 6,39 %, alimenté par l'exposition au secteur énergétique, le développement des infrastructures et la croissance démographique à Calgary et Edmonton. La volatilité des catastrophes vécue en 2024 a souligné la nécessité de rétentions plus élevées, de sous-limites et de contrôles stricts sur les accumulations de risques, notamment dans les zones sujettes à la grêle et aux incendies de forêt. Les interventions en assurance automobile ont entraîné des pertes collectives en souscription en 2024, poussant certains assureurs à quitter le marché ou à limiter les nouvelles affaires dans le cadre du plafond tarifaire, ce qui a affecté la disponibilité du marché et la concurrence. L'Alberta passera à un modèle d'assurance automobile sans faute axé sur les soins le 1er janvier 2027, modifiant la gestion des sinistres et les pratiques de provisionnement, nécessitant une recalibration approfondie du secteur. En revanche, des provinces comme la Colombie-Britannique, le Manitoba et la Saskatchewan maintiennent des monopoles publics pour la couverture automobile de base, les assureurs privés fournissant des couvertures facultatives. La Colombie-Britannique a réussi à maintenir des augmentations de primes modérées grâce à une tarification réglementée et à des normes de conduite strictes supervisées par le régulateur provincial.

Paysage Concurrentiel

Le marché canadien de l'assurance de dommages continue de montrer une concentration croissante au sommet, les plus grands assureurs détenant une part majoritaire et une entreprise leader se distinguant de manière prominente. La consolidation stratégique s'est accélérée alors que les assureurs cherchent à moderniser la technologie et à gérer les impacts financiers des événements catastrophiques. Les acteurs majeurs ont également intégré verticalement en élargissant les réseaux de courtage pour obtenir un accès direct aux clients et capter des flux de revenus supplémentaires. Les entreprises soutenues par des fonds de capital-investissement et les courtiers nationaux acquièrent activement des agences plus petites et des agents généraux gestionnaires, remodelant le paysage de la distribution. Le succès dans ce marché en évolution dépend de plus en plus de la fourniture d'expériences numériques transparentes, d'une souscription basée sur les données et d'une résilience face à la volatilité liée aux intempéries, soutenue par des arrangements de réassurance robustes.

Le marché adopte rapidement des plateformes d'administration des polices, de paiements et d'analytique basées sur le cloud pour améliorer la distribution intégrée, automatiser les processus de sinistres et gérer les catastrophes avec plus de précision. Les intégrations de paiement numérique permettent des règlements plus rapides et améliorent l'expérience client, tandis que les canaux numériques directs au consommateur continuent de défier les modèles de tarification traditionnels dans les lignes de produits sensibles. Les conditions de réassurance restent sélectives malgré un certain assouplissement des prix, les assureurs qui démontrent une modélisation sophistiquée des risques obtenant des conditions de renouvellement plus favorables sous la guidance réglementaire. Des opportunités de croissance émergent dans les branches spécialisées telles que l'assurance cyber, le cautionnement pour les projets d'infrastructure et les produits météorologiques paramétriques. De plus, les assureurs superposent de plus en plus des services aux solutions traditionnelles de transfert de risques pour répondre aux besoins évolutifs des clients.

La performance financière du secteur s'est stabilisée alors que les charges liées aux catastrophes sont revenues à des niveaux plus typiques, les principaux assureurs signalant de meilleurs résultats de souscription et des positions en capital plus solides. L'attention réglementaire reste axée sur la résilience à travers des tests de résistance rigoureux, la gouvernance des modèles et des pratiques de réassurance prudentes qui s'alignent sur les paysages de risques en évolution. Alors que la consolidation remodèle le premier niveau, les assureurs de taille moyenne se différencient par leur expertise spécialisée, leurs solides partenariats avec les courtiers et leur agilité dans la cotation et la souscription de couvertures. L'environnement concurrentiel dans la période à venir met l'accent sur une croissance contrôlée, la gestion des charges via l'automatisation et des ajustements tarifaires disciplinés dans les branches exposées aux catastrophes naturelles. Dans l'ensemble, le marché s'adapte pour équilibrer l'échelle, la technologie et la gestion des risques dans un environnement dynamique et exigeant.

Leaders du Secteur Canadien de l'Assurance de Dommages

Intact Financial Corporation

Desjardins General Insurance Group

Aviva Canada

TD Insurance

The Co-operators Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : Definity Financial Corporation a annoncé avoir finalisé l'acquisition de l'activité d'assurance personnelle et de la majeure partie des opérations d'assurance commerciale de la filiale canadienne de Travelers, marquant une étape majeure dans sa stratégie de croissance et accueillant de nouveaux membres dans l'entreprise.

- Janvier 2026 : Beneva et Gore Mutual ont officiellement finalisé leur fusion, unissant deux mutuelles d'assurance canadiennes de longue date. La fusion renforce l'empreinte nationale de Beneva et consolide sa position sur le marché de l'assurance de dommages en combinant ressources, expertise et réseaux de distribution.

- Octobre 2025 : HSB Canada, membre du groupe Munich Re, a lancé HSB CyberPro™, un nouveau produit d'assurance cyber complet pour les entreprises canadiennes, offrant une couverture large et personnalisable ainsi que des services de gestion des risques via les courtiers. La solution comprend un soutien spécialisé en gestion des sinistres, une surveillance active des menaces et des outils pour aider les entreprises à répondre aux cyberattaques et aux risques réglementaires et technologiques en évolution.

- Août 2025 : Desjardins Group a signé un accord définitif pour acquérir Guardian Capital Group Limited, une société de gestion d'investissements mondiale cotée en bourse, pour 1,7 milliard USD, avec une clôture prévue d'ici la fin du premier trimestre 2026, positionnant Desjardins parmi les leaders de la gestion d'actifs et accélérant la croissance au Canada et à l'international.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché canadien de l'assurance dommages (IARD) comme l'ensemble des primes directes souscrites au Canada qui protègent les actifs physiques et couvrent la responsabilité civile envers les tiers dans les branches personnelles, commerciales et spécialisées ; cela englobe l'automobile, les biens, la responsabilité civile, la marine, l'aviation, le cyber et d'autres couvertures non-vie placées auprès de compagnies agréées et de syndicats Lloyd's.

La vie, les accidents et maladies, le défaut hypothécaire et les transactions de réassurance hors pays sont exclus de ce périmètre.

Aperçu de la segmentation

- Par Branche d'Activité

- Automobile

- Biens Personnels

- Biens Commerciaux

- Responsabilité Civile

- Branches Spécialisées (Marine, Aviation, Cyber, etc.)

- Par Canal de Distribution

- Courtiers et Agents Indépendants

- Direct au Consommateur

- Banques

- Autres (Partenariats Intégrés et d'Affinité, etc.)

- Par Secteur d'Utilisateur Final

- Particuliers et Ménages

- Petites et Moyennes Entreprises (PME)

- Grandes Entreprises

- Secteur Public et Organisations à But Non Lucratif

- Par Région

- Ontario

- �ϳ�é����

- Alberta

- Colombie-Britannique

- Manitoba et Saskatchewan

- Canada Atlantique

- Territoires du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont tenu des entretiens structurés avec des responsables de la souscription, des courtiers provinciaux et des experts en gestion des sinistres en Ontario, en Alberta, au �ϳ�é���� et dans les provinces de l'Atlantique. Ces échanges ont permis de valider les évolutions de parts de marché, la pénétration de l'assurance intégrée, les prix de vente moyens et les résultats attendus des dépôts tarifaires, comblant ainsi les lacunes que les données secondaires seules ne pouvaient pas résoudre.

Recherche documentaire

Nous avons commencé par les dépôts réglementaires accessibles au public auprès du Bureau du surintendant des institutions financières, des régulateurs provinciaux et de Statistique Canada, qui divulguent les volumes de primes, les ratios de sinistres et les indicateurs de solvabilité ; ceux-ci ont constitué le point de départ statutaire. Les analystes ont ensuite intégré des données sectorielles provenant du Bureau d'assurance du Canada, des bases de données de pertes catastrophiques CatIQ et des annuaires d'associations professionnelles tels que la Canadian Independent Adjusters Association afin de saisir les tendances des coûts de sinistres et les impacts liés aux événements météorologiques. Des données complémentaires ont été tirées des rapports annuels des entreprises, des présentations aux investisseurs et de la couverture médiatique accessibles via Dow Jones Factiva, tandis que les données économiques de référence, le PIB, les mises en chantier et la croissance du parc de véhicules ont été obtenues auprès de la Banque du Canada et de la SCHL. Cette liste est illustrative et non exhaustive ; de nombreux documents supplémentaires ont éclairé des clarifications spécifiques lors de la modélisation.

Dimensionnement du marché et prévisions

Une approche descendante part des totaux de primes directes 2024 par branche, les convertit en dollars américains et les ajuste pour les retraitements IFRS-17 avant d'appliquer les facteurs de prévision : achèvements de logements, ajouts au parc de véhicules, inflation des coûts de réparation, fréquence des pertes catastrophiques et incidence des cyberattaques. Les résultats sont recoupés par une consolidation ascendante sélective des divulgations de primes des assureurs et des chiffres de prime moyenne par police échantillonnés, ce qui nous permet d'affiner les postes là où les regroupements statutaires masquent les couvertures spécialisées. Les prévisions jusqu'en 2030 reposent sur des modèles ARIMA multivariés, et les coefficients sont étalonnés par rapport aux attentes consensuelles issues des entretiens primaires. Lorsque la visibilité ascendante est faible (par exemple, les micro-polices intégrées), des facteurs d'écart sont résolus à rebours afin que la prime souscrite totale s'aligne sur les pools de commissions des courtiers et les ratios de cession des réassureurs.

Cycle de validation des données et de mise à jour

Les résultats passent par trois filtres : des indicateurs automatisés de variance par rapport aux séries historiques, des recoupements avec des marchés comparables et un audit par un second analyste avant validation. Nous actualisons les données tous les douze mois ; des révisions en cours de cycle sont déclenchées si les pertes NatCat ou les évolutions réglementaires font évoluer les primes de trois pour cent ou plus.

Pourquoi le rapport de Mordor sur la taille, les parts de marché, les tendances de croissance et les prévisions du secteur canadien de l'assurance dommages constitue une référence fiable

Les estimations publiées divergent souvent parce que les entreprises diffèrent sur la conversion des devises, le traitement IFRS-17 et l'inclusion ou non des assureurs automobiles publics ou des extensions intégrées dans le périmètre.

Les principaux facteurs d'écart comprennent l'inclusion par Mordor des primes cyber spécialisées, l'utilisation de taux de change à terme plutôt que de taux au comptant, et un rythme d'actualisation annuel par rapport à des travaux ponctuels réalisés ailleurs.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 95,76 Md USD (2025) | ���ϲ����� | - |

| 74,79 Md CAD (2023) | Consultancy mondiale A | Exclut Lloyd's et l'auto public, utilise uniquement les DPW de l'année civile |

| 80 Md CAD (moy. 2022) | Association sectorielle B | Omet les branches spécialisées ; chiffres pré-IFRS-17 |

| 84,1 Md CAD (2022) | Consultancy régionale C | Devise non convertie ; les reprises de provisions gonflent la base |

Ces comparaisons montrent que les choix de périmètre rigoureux de Mordor, la normalisation des devises et les contrôles par méthodes mixtes fournissent une base de référence équilibrée et transparente que les décideurs peuvent relier à des variables claires et à des étapes reproductibles.

Questions Clés Répondues dans le Rapport

Quelle est la taille et les perspectives de croissance du marché canadien de l'assurance de dommages d'ici 2031 ?

La taille du marché canadien de l'assurance de dommages est de 101,19 milliards USD en 2026 et devrait atteindre 133,32 milliards USD d'ici 2031 à un CAGR de 5,67 %, soutenu par une souscription disciplinée, la réassurance et le développement de la distribution numérique.

Quels segments dominent la part de marché et lesquels connaissent la croissance la plus rapide au sein du marché canadien de l'assurance de dommages ?

L'automobile domine avec 36,55 % des primes de 2025, tandis que les branches spécialisées sont le segment à la croissance la plus rapide avec un CAGR de 8,46 % jusqu'en 2031, reflétant la numérisation et les cycles d'infrastructure.

Comment les réglementations provinciales façonnent-elles la rentabilité de l'automobile dans le marché canadien de l'assurance de dommages ?

Les plafonds tarifaires de l'Alberta ont créé une non-rentabilité structurelle en 2024, et la province passera à un modèle sans faute axé sur les soins en 2027, tandis que les changements de juillet 2026 en Ontario réduisent les prestations obligatoires et transfèrent certaines couvertures vers le facultatif.

Quels changements dans la distribution ont le plus d'impact sur le marché canadien de l'assurance de dommages ?

Les courtiers restent le plus grand canal avec 54,23 % de part en 2025, tandis que les partenariats intégrés et d'affinité croissent à un CAGR de 9,02 % alors que les architectures axées sur les API permettent la cotation en temps réel et l'émission instantanée dans les écosystèmes partenaires.

Quelles provinces sont en tête, et où la croissance est-elle la plus rapide dans le marché canadien de l'assurance de dommages ?

L'Ontario détient 36,06 % des primes en raison de la concentration des actifs et d'une forte exposition automobile, et l'Alberta devrait connaître la croissance la plus rapide avec un CAGR de 6,39 % jusqu'en 2031, alors que la demande de couverture liée à l'énergie et aux infrastructures s'élargit.

Comment l'IA transforme-t-elle les opérations dans le marché canadien de l'assurance de dommages ?

L'IA améliore les taux de détection des fraudes et accélère les sinistres grâce à la vision par ordinateur et au traitement automatique du langage naturel, tandis que les règles de risque de modèle du Bureau du surintendant des institutions financières (BSIF), en vigueur en 2027, guident la gouvernance et l'explicabilité des modèles en production.

Dernière mise à jour de la page le: