Taille et part du marché de la gestion de l'information produit (PIM)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

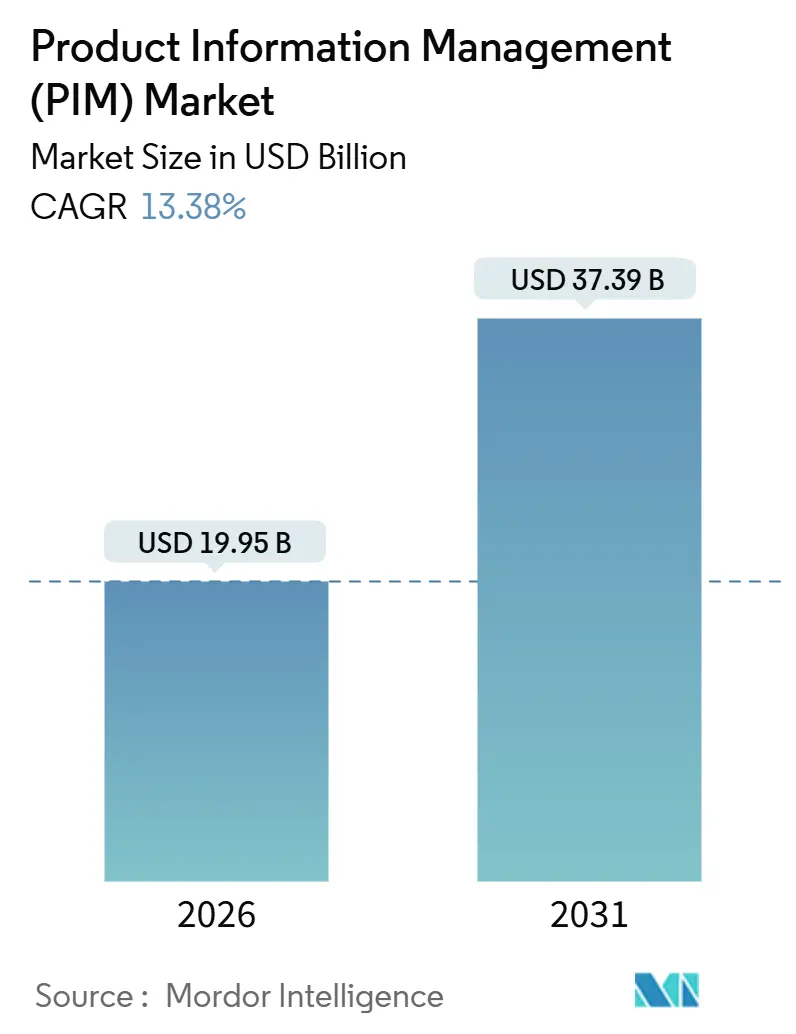

| Taille du Marché (2026) | 19.95 Milliards de dollars |

| Taille du Marché (2031) | 37.39 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.38% CAGR |

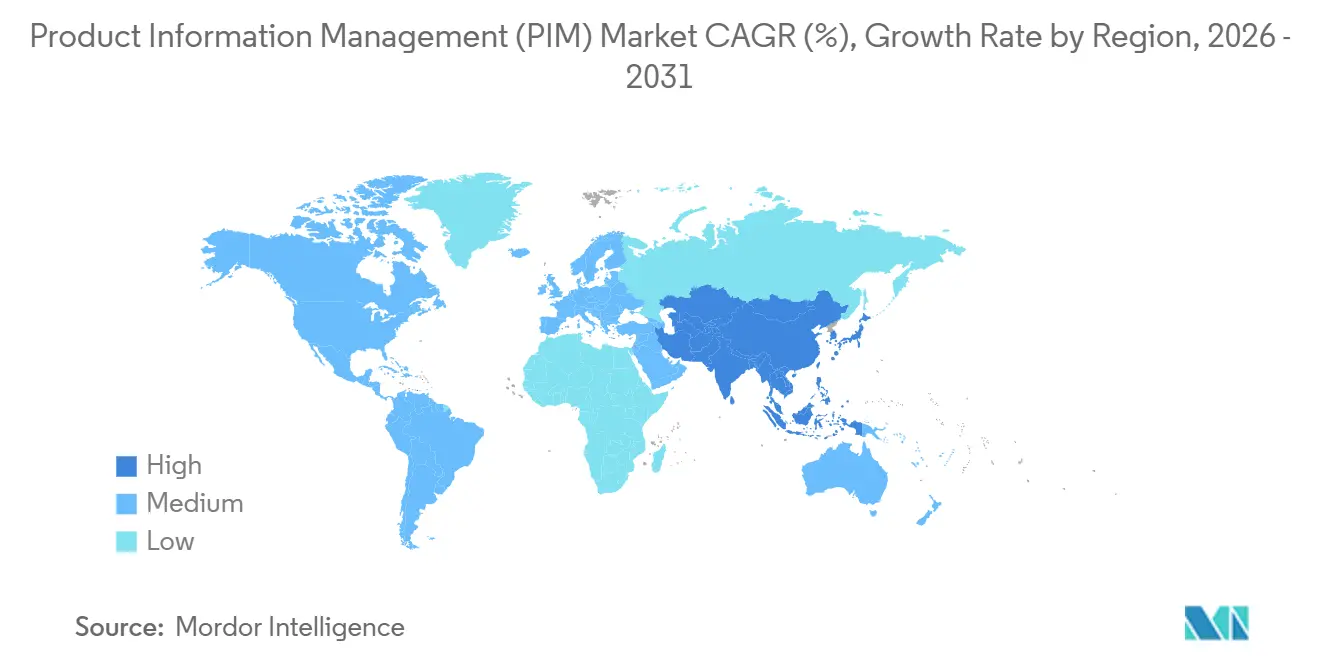

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion de l'information produit (PIM) par ���ϲ�����

La taille du marché de la gestion de l'information produit s'établit à 19,95 milliards USD en 2026 et devrait atteindre 37,39 milliards USD d'ici 2031, enregistrant un TCAC de 13,38 % sur la période de prévision. Cette croissance reflète une migration décisive des feuilles de calcul fragmentées vers des hubs unifiés natifs à l'IA, répondant simultanément aux exigences de traçabilité réglementaire et de rapidité omnicanale. Les investissements s'accélèrent à l'approche des échéances du Passeport numérique européen pour les produits, alors que les places de marché du commerce rapide imposent des cycles d'actualisation des catalogues inférieurs à une heure, et que les grands modèles de langage automatisent l'enrichissement des attributs à grande échelle[1]Agence exécutive européenne pour la santé et le numérique, "Passeport numérique pour les produits," europa.eu. L'intensité concurrentielle s'accroît car les éditeurs de plateformes regroupent la gestion des données de référence et l'IA générative dans des suites uniques, augmentant les coûts de migration pour les utilisateurs sur site existants. L'expansion à long terme est en outre ancrée dans le lien avéré entre la précision des données produit et l'amélioration des taux de conversion, la réduction des retours et le renforcement de la valeur de la marque.

Principaux enseignements du rapport

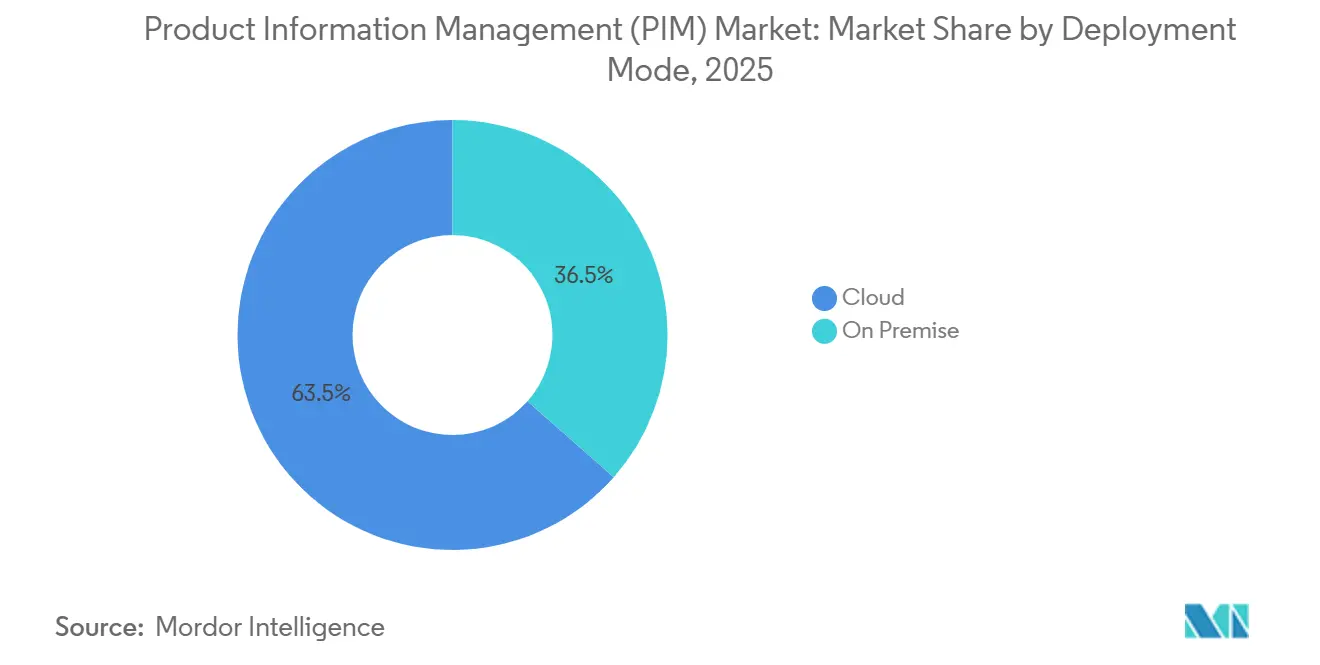

- Par modèle de déploiement, le cloud a capturé 63,50 % de la part de marché de la gestion de l'information produit en 2025 et progresse à un TCAC de 18,50 % jusqu'en 2031.

- Par offre, les solutions ont détenu 63,14 % de la part des revenus en 2025, tandis que les services progressent à un TCAC de 23,40 % jusqu'en 2031.

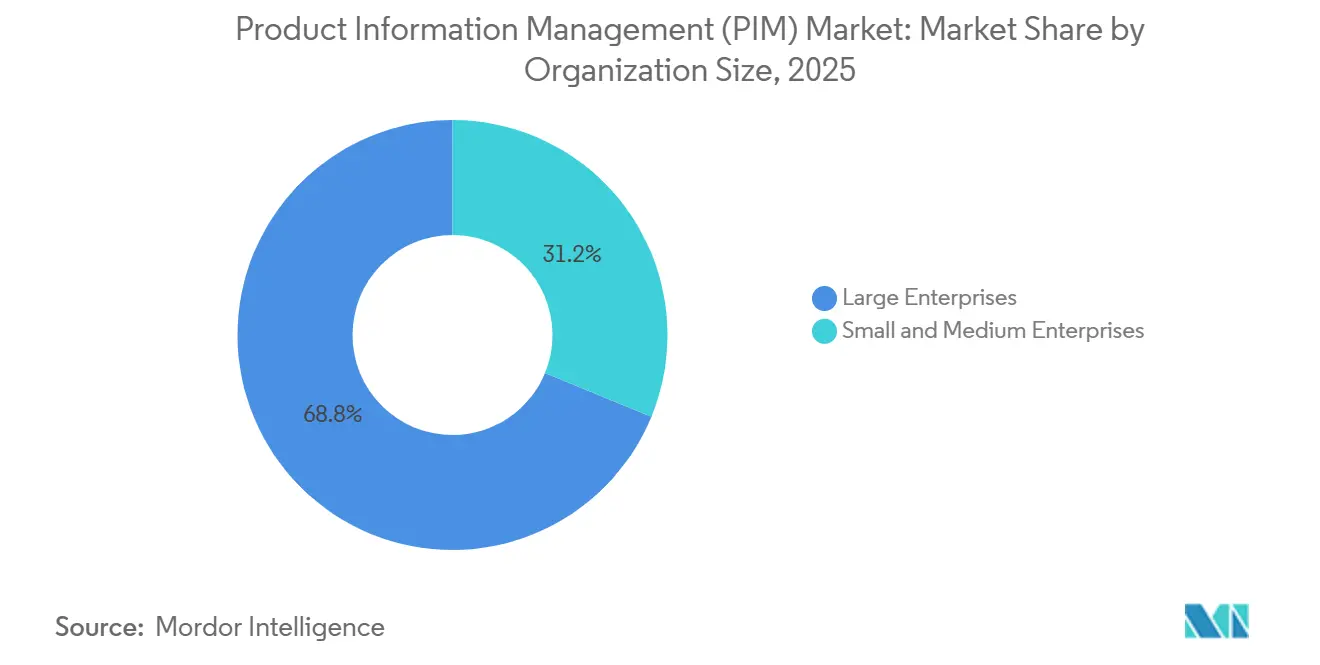

- Par taille d'organisation, les grandes entreprises représentaient 68,80 % de la part du marché de la gestion de l'information produit en 2025, et les petites et moyennes entreprises croissent à un TCAC de 18,43 % jusqu'en 2031.

- Par secteur d'activité des utilisateurs finaux, le commerce de détail et l'e-commerce ont dominé avec une part de 33,20 % en 2025, tandis que l'informatique et les télécommunications enregistrent le TCAC le plus élevé à 19,50 % sur l'horizon de prévision.

- Par géographie, l'Amérique du Nord a contribué à hauteur de 39,80 % des revenus en 2025, tandis que l'Asie-Pacifique devrait progresser à un TCAC de 20,10 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de la gestion de l'information produit (PIM)

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Essor du commerce électronique et prolifération des références (SKU) | +3.2% | Mondial, plus fort en Asie-Pacifique et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Adoption du cloud réduisant le coût total de possession | +2.8% | Mondial, porté par l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Exigences d'expérience client omnicanale | +2.1% | Mondial, notamment en Amérique du Nord, en Europe et dans les zones urbaines d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Conformité au Passeport numérique européen pour les produits | +1.9% | Europe en priorité, répercussions sur les exportateurs d'Asie-Pacifique et d'Amérique du Nord | Long terme (≥ 4 ans) |

| Pipelines de contenu produit prêts pour l'IA générative | +1.7% | Mondial, premiers adoptants en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Exigences API des places de marché de commerce rapide | +1.5% | Mondial, concentrations en Amérique du Nord, en Europe et dans certaines métropoles d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Essor du commerce électronique et prolifération des références (SKU)

L'explosion du nombre de références met à rude épreuve les feuilles de calcul héritées, incitant les détaillants à centraliser les attributs produit dans des hubs cloud qui diffusent des données précises vers les systèmes web, mobiles et en magasin. Les marchands Shopify gérant plus de 10 000 références ont subi une perte de revenus de 23 % lorsque les informations étaient incomplètes, un écart comblé par l'enrichissement automatisé et les flux de places de marché. Instacart et d'autres opérateurs de commerce rapide exigent des mises à jour API en moins d'une heure, de sorte que les fournisseurs intègrent des webhooks PIM en temps réel pour rester référencés. Les moteurs d'IA d'Akeneo extraient les attributs des PDF fournisseurs et traduisent les descriptions, réduisant l'effort manuel de 60 % et ramenant les cycles d'intégration de plusieurs semaines à quelques jours. La demande est particulièrement forte en Asie-Pacifique, où Lazada et Tokopedia élargissent rapidement leurs assortiments, et en Amérique du Nord, où les programmes d'achat en ligne avec retrait en magasin nécessitent des vues synchronisées des produits et des stocks.

Adoption du cloud réduisant le coût total de possession

Les entreprises qui migrent vers des plateformes cloud évitent les dépenses d'investissement en matériel, réduisent leurs effectifs informatiques et alignent leurs coûts d'exploitation sur les volumes saisonniers. Le coût total de possession diminue de 30 à 40 % en trois ans en éliminant les mises à niveau manuelles et en automatisant les correctifs de sécurité. Les entreprises du marché intermédiaire comptant moins de 1 000 employés adoptent le PIM cloud deux fois plus vite que leurs homologues de grande taille, car les niveaux d'abonnement et les connecteurs préconfigurés pour Shopify ou Salesforce réduisent le déploiement de 12 à 18 mois sur site à seulement 12 semaines. Les modèles sectoriels tels que les modèles de données conformes à GS1 accélèrent l'intégration avec les fournisseurs. Ces avantages soutiennent le TCAC de 18,50 % des déploiements cloud, mais soulèvent des questions de résidence et de souveraineté des données que les éditeurs atténuent grâce à des options d'hébergement régional et aux contrôles ISO 27001.

Exigences d'expérience client omnicanale

Les acheteurs modernes s'attendent à une cohérence des images, des spécifications et des informations sur la durabilité sur le web, le mobile, les réseaux sociaux, la voix et les écrans en magasin. Les détaillants fusionnent donc les données produit, les actifs et les prix cloisonnés dans un PIM unique qui applique des règles de transformation spécifiques à chaque canal. Les assistants vocaux ont besoin de descriptions orales concises, tandis que TikTok Shop exige des métadonnées vidéo achetables. La gestion des actifs numériques intégrée et les moteurs de règles redimensionnent automatiquement les images, mappent les attributs et publient des flux vers chaque point de contact, augmentant les taux de conversion de 15 à 25 % et réduisant les taux de retour de 10 à 20 %. L'adoption est la plus large en Amérique du Nord et en Europe, mais Singapour et Séoul affichent des attentes omnicanales tout aussi élevées en raison de cultures d'achat axées sur le mobile.

Conformité au Passeport numérique européen pour les produits

Le règlement sur l'écoconception pour des produits durables oblige les fabricants vendant en Europe à joindre des passeports lisibles par machine qui divulguent l'empreinte carbone, l'origine des matériaux et la recyclabilité pour les batteries d'ici février 2027 et les textiles d'ici 2026. Les plateformes PIM doivent capturer les données de durabilité des fournisseurs, les mapper aux actes délégués, générer des codes QR GS1 Digital Link et conserver des journaux de provenance pour les audits. Les exportateurs en Chine et en Asie du Sud-Est modernisent leurs systèmes pour maintenir l'accès au marché européen, créant une demande mondiale par effet de débordement. Des marques telles que Pangaia intègrent des étiquettes NFC qui renvoient à des passeports cloud, transformant la conformité en un atout marketing d'économie circulaire. Le règlement ajoute donc une croissance à long terme qui s'étend au-delà de l'horizon de prévision.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Préoccupations en matière de cybersécurité et de violation de données | -1.4% | Mondial, élevé en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Complexité d'intégration avec les ERP hérités | -1.2% | Mondial, plus aigu dans les grandes entreprises | Moyen terme (2 à 4 ans) |

| Hausse des coûts d'audit des données ESG | -0.9% | Europe, Amérique du Nord, multinationales | Long terme (≥ 4 ans) |

| Pénurie de gestionnaires de données qualifiés en PIM | -0.8% | Mondial, notamment en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Source: ���ϲ����� | |||

Préoccupations en matière de cybersécurité et de violation de données

Les référentiels cloud centralisés deviennent des cibles attrayantes pour les groupes de rançongiciels car ils stockent des formulations propriétaires, des prix et des conditions fournisseurs. L'amende RGPD de 1,2 milliard EUR infligée à Meta en 2023 souligne l'exposition potentielle lorsque les données traversent les frontières sans contrôles hermétiques. Les éditeurs répondent par des architectures à confiance zéro, un chiffrement granulaire et des options d'hébergement régional facultatives, mais chaque lien API vers Shopify, Amazon ou Instagram multiplie la surface d'attaque. Les secteurs réglementés tels que la banque et la pharmacie exigent des modules de masquage et de consentement configurables, ajoutant des frictions au déploiement. Le frein à court terme est le plus fort en Europe et en Amérique du Nord, où les lois sur la divulgation imposent un signalement public rapide des violations.

Complexité d'intégration avec les ERP hérités

La plupart des grandes entreprises utilisent encore SAP ECC ou Oracle E-Business Suite, des systèmes conçus avant les API REST. Des intergiciels personnalisés sont souvent nécessaires pour synchroniser les référentiels d'articles avec les PIM cloud modernes, et des personnalisations enfouies peuvent faire dérailler les projets. Le nettoyage des enregistrements en double et l'alignement de la taxonomie absorbent 30 à 40 % des budgets de mise en œuvre. Les approches de commerce composable soulagent la pression en pilotant le PIM sur une marque ou un canal, mais la synchronisation bidirectionnelle complète en temps réel reste difficile jusqu'à ce que les mises à niveau ERP vers S/4HANA ou Oracle Cloud arrivent à maturité. L'obstacle d'intégration ralentit de manière disproportionnée les fabricants fortement personnalisés et les détaillants mondiaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle de déploiement : les plateformes cloud consolident leur position majoritaire

Les déploiements cloud ont généré 63,50 % de la part des revenus en 2025, surpassant les alternatives sur site grâce à l'économie des abonnements et à l'élasticité qui correspond aux pics de demande lors des fêtes commerciales. La taille du marché de la gestion de l'information produit attribuable aux solutions cloud devrait progresser à un TCAC de 18,50 %, faisant du cloud à la fois le modèle le plus important et le plus rapidement croissant. Les détaillants apprécient les mises à niveau gérées et la disponibilité mondiale 24 heures sur 24 qui soutiennent la syndication permanente des catalogues. La part sur site continue de diminuer car les dépenses d'investissement, la mise en œuvre prolongée et les correctifs laborieux ne correspondent plus aux mandats de rapidité et de résilience imposés par les conseils d'administration.

Les configurations hybrides persistent dans les secteurs pharmaceutique, aérospatial et de la défense où la souveraineté des données ou les réseaux isolés restent non négociables. Ces entreprises conservent les données sensibles de nomenclature sur des serveurs internes tout en tirant parti des micro-services d'enrichissement et de distribution basés sur le cloud. Les modules d'IA générative désormais intégrés à Salsify, Stibo Systems et Syndigo fonctionnent plus économiquement à l'échelle du cloud, élargissant encore l'écart de capacités. L'histoire du marché passe donc d'un débat binaire cloud contre sur site à un continuum dans lequel le SaaS complet domine les cas d'usage courants tandis que les déploiements en périphérie servent les secteurs réglementés.

Par offre : la croissance des services reflète la complexité de la mise en œuvre

Les solutions ont encore livré 63,14 % des revenus du marché de la gestion de l'information produit en 2025, couvrant les abonnements logiciels et la maintenance des licences. Cependant, les services — mise en œuvre, intégration personnalisée, formation et opérations gérées — progressent à un TCAC de 23,40 % jusqu'en 2031, dépassant le logiciel lui-même. Les organisations sous-estiment régulièrement la conception de la taxonomie, la remédiation de la qualité des données et l'alignement des parties prenantes nécessaires pour opérationnaliser le PIM. Les cabinets de conseil interviennent pour nettoyer les catalogues hérités, construire des connecteurs MuleSoft et former les équipes de catégories sur la gouvernance des attributs. En conséquence, la taille du marché de la gestion de l'information produit pour les services se développe plus rapidement que les licences.

Les services gérés répondent à la pénurie chronique de gestionnaires de données PIM. Les marques externalisent les contrôles de santé du contenu de routine, la surveillance des flux de places de marché et les audits de conformité à des spécialistes moyennant un abonnement mensuel. Cette tendance à l'externalisation ne s'atténuera que lorsque les constructeurs de flux de travail à faible code, les robots d'IA pour la qualité des données et le mappage en libre-service réduiront l'intervention humaine. D'ici là, les revenus des services restent le principal moteur car les mandats du Passeport numérique pour les produits et les flux omnicanaux nécessitent des mises à jour continues plutôt que des projets ponctuels.

Par taille d'organisation : les PME comblent l'écart

Les grandes entreprises représentaient 68,80 % des dépenses de 2025, reflétant des hiérarchies de produits complexes qui exigent une orchestration approfondie des flux de travail et une intégration poussée. Pourtant, les petites et moyennes entreprises affichent un TCAC de 18,43 % car les niveaux d'abonnement cloud suppriment les barrières à l'entrée, et les modèles de détaillants éliminent le mappage personnalisé coûteux. La part de marché de la gestion de l'information produit des PME progressera à mesure que des plateformes telles que Plytix permettront au personnel non technique d'importer des fichiers CSV, d'enrichir les attributs et de pousser les annonces vers Amazon ou Walmart en une seule session de navigateur.

Pour les conglomérats, l'IA générative et la convergence des données de référence rendent la profondeur de la plateforme plus critique que le prix. L'acquisition d'Informatica par Salesforce démontre que les acheteurs de premier rang attendent une gouvernance unifiée sur les domaines produit, client et fournisseur. Les PME, quant à elles, privilégient la rapidité de mise en valeur sur la configurabilité, se tournant vers des interfaces orientées et des assistants guidés de qualité des données. Cette dichotomie maintient un paysage de fournisseurs bifurqué : les suites d'entreprise se battent sur l'étendue, tandis que les entreprises SaaS légères se battent sur la simplicité et le coût.

Par secteur d'activité des utilisateurs finaux : le commerce de détail domine, les télécommunications accélèrent

Le commerce de détail et l'e-commerce ont généré 33,20 % des revenus de 2025 car les taux de conversion, les taux de retour et les classements dans les moteurs de recherche dépendent directement de données produit de haute qualité. La taille du marché de la gestion de l'information produit pour le commerce de détail continuera de s'étendre à mesure que le commerce social et les achats vidéo multiplient les variantes de contenu. L'informatique et les télécommunications, cependant, affichent le TCAC le plus rapide à 19,50 %. Les opérateurs lancent des offres groupées 5G, des plans d'appareils IoT et des services d'informatique en périphérie qui exigent des catalogues synchronisés sur les systèmes de facturation, les portails en libre-service et les places de marché API. Un mappage précis des attributs est essentiel pour le provisionnement automatisé et les flux de devis à encaissement en temps réel.

L'adoption dans le secteur manufacturier suit de près, car les solutions de configuration-prix-devis s'appuient sur une source unique de vérité pour les dimensions, les matériaux et les certificats de conformité. Les services financiers et les assurances utilisent le PIM pour gérer des offres similaires à des références — cartes de crédit, fonds communs de placement, polices — dans un contexte de règles de divulgation croissantes. Les entreprises de médias archivent les métadonnées vidéo et musicales dans des variantes PIM spécialisées. Chaque secteur impose des contraintes distinctes en matière de taxonomie et de conformité, incitant les éditeurs à publier des accélérateurs sectoriels qui réduisent les délais de déploiement.

Analyse géographique

L'Amérique du Nord a contribué à hauteur de 39,80 % des revenus mondiaux en 2025, soutenue par des chaînes de distribution concentrées, des taux élevés d'adoption numérique et une adoption précoce de la gouvernance des données de référence. De nombreuses grandes entreprises ont achevé leurs déploiements PIM de première génération et passent désormais à des versions natives à l'IA qui génèrent des textes, traduisent des descriptions et évaluent automatiquement la qualité des données. La concurrence entre éditeurs s'intensifie dans les segments du marché intermédiaire, où les marques basées sur Shopify et les vendeurs tiers Amazon exigent une intégration sans friction et des licences abordables. Les propositions américaines en matière de confidentialité, telles que la loi californienne sur la protection de la vie privée des consommateurs, augmentent également la demande de suivi de la lignée et d'audit du consentement dans les flux de travail PIM.

L'Asie-Pacifique est le moteur de croissance, affichant un TCAC de 20,10 % alors que la Chine, l'Inde et l'Asie du Sud-Est numérisent le commerce et les paiements. Les normes GS1 intégrées dans la recherche Baidu améliorent la découvrabilité tout en filtrant les contrefaçons, incitant les fabricants à structurer rigoureusement leurs données produit[2]GS1 Chine, "Données standardisées dans Baidu," gs1cn.org. Le Réseau ouvert pour le commerce numérique de l'Inde définit des formats de catalogue ouverts que les petits commerçants doivent adopter pour participer. Le Japon et la Corée du Sud intègrent des codes QR avec des instructions de recyclage pour soutenir les objectifs de durabilité d'une population vieillissante. La diversité linguistique, les schémas propriétaires sur Lazada ou Coupang, et les lois variées sur l'hébergement des données obligent les éditeurs à fournir une logique de transformation multi-locataire pilotée par des règles.

L'Europe reste axée sur la conformité. La directive sur les rapports de durabilité des entreprises et le dispositif du Passeport numérique pour les produits imposent des mises à niveau PIM qui ajoutent des champs relatifs à l'empreinte carbone, à la réparabilité et à la circularité. Les fabricants orientés à l'exportation en Turquie, au Maroc et au Vietnam modernisent également leurs systèmes pour maintenir l'accès au marché européen, créant des poches de demande secondaires. L'adoption en Amérique du Sud se concentre au ����é������ et en Argentine où Mercado Libre et Falabella appliquent des règles de référencement structurées. Le Moyen-Orient affiche une dynamique aux Émirats arabes unis et en Arabie saoudite, catalysée par des stratégies d'e-commerce parrainées par l'État et des places de marché régionales en forte croissance. L'Afrique reste naissante, mais la pénétration croissante des smartphones au Nigeria et en Afrique du Sud signale les premières pousses vertes pour les éditeurs PIM ciblant les catalogues axés sur le mobile.

Paysage concurrentiel

Les cinq premiers éditeurs représentent environ 35 à 40 % des revenus combinés, reflétant une concentration modérée. L'acquisition de 1WorldSync par Syndigo en septembre 2025 pour une valeur d'entreprise supérieure à 3,5 milliards USD et le rachat d'Informatica par Salesforce pour 8 milliards USD soulignent un pivot accéléré vers des structures de données composables englobant le PIM, la gestion des données de référence et l'optimisation du contenu par l'IA. Ces opérations élèvent les barrières à l'entrée pour les start-ups PIM pures car les acheteurs attendent désormais la gouvernance, la lignée et les flux omnicanaux sur une seule facture.

Les alliances stratégiques complètent les fusions-acquisitions. Syndigo s'est associé à Productsup en février 2025 pour relier les réseaux de syndication à la gestion mondiale des flux, élargissant la portée des détaillants au-delà de 3 500 points de contact[3]Syndigo, "Acquisition de 1WorldSync," syndigo.com. Adobe positionne Experience Manager Assets comme une plateforme adjacente au PIM qui superpose le balisage de métadonnées par IA sur les référentiels d'actifs numériques, ciblant les responsables marketing de marque qui utilisent déjà Adobe Creative Cloud. Les alternatives open source comme Akeneo et Pimcore remportent des projets où les entreprises souhaitent une personnalisation au niveau du code et éviter l'escalade des abonnements.

Des opportunités dans des espaces non exploités émergent dans des niches verticales spécifiques. Les éditeurs pharmaceutiques ont besoin de données structurées sur les dosages et les interactions, tandis que les catalogues de pièces détachées automobiles nécessitent des matrices de compatibilité couvrant des millions de combinaisons pièce-véhicule. Les distributeurs de restauration suivent les allergènes et la nutrition pour les menus réglementaires. L'IA agentique au sein du PIM est une technologie de pointe : des robots autonomes détectent les attributs manquants, recommandent des améliorations basées sur les analyses des places de marché et exécutent des corrections. Les éditeurs qui maîtrisent les flux de travail agentiques pourraient dépasser leurs concurrents tant en efficacité qu'en différenciation.

Leaders du secteur de la gestion de l'information produit (PIM)

SAP SE

IBM Corp.

Oracle Corp.

Informatica LLC

Akeneo SAS

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : Salesforce a finalisé l'acquisition d'Informatica pour 8 milliards USD afin d'intégrer la gestion des données cloud, le catalogue et les capacités de données de référence dans la plateforme d'IA Agentforce, créant une base de données autonome.

- Septembre 2025 : Syndigo a acquis 1WorldSync, formant une entreprise de 3,5 milliards USD au service de 18 000 clients et 3 500 détaillants avec des services intégrés de PIM, de syndication et de contenu généré par les utilisateurs.

- Septembre 2025 : GS1 a publié une norme provisoire de Passeport numérique pour les produits afin de guider les fabricants sur les formats d'identification et de support de données avant les mandats de l'UE.

- Août 2025 : Baidu a intégré les normes GS1 Chine dans les résultats de recherche, connectant 100 millions d'utilisateurs à des données produit structurées pour limiter les annonces de contrefaçons.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de la gestion de l'information produit (PIM) comme l'ensemble des revenus générés par des logiciels dédiés et les services associés qui centralisent, enrichissent et syndiquent des données produit structurées et non structurées sur les canaux de vente numériques et physiques. Les solutions qui regroupent la gestion des actifs numériques ou les domaines de données de référence n'entrent dans notre périmètre que lorsqu'elles sont vendues principalement en tant que plateformes PIM.

Exclusion du périmètre : nous excluons délibérément les suites de données de référence plus larges qui gèrent les enregistrements clients, fournisseurs ou financiers lorsque le PIM n'est pas le cas d'usage principal.

Aperçu de la segmentation

- Par modèle de déploiement

- Cloud

- Sur site

- Par offre

- Solutions

- Services

- Par taille d'organisation

- Grandes entreprises

- Petites et moyennes entreprises (PME)

- Par secteur d'activité des utilisateurs finaux

- Commerce de détail et e-commerce

- BFSI

- Fabrication

- Médias et divertissement

- Informatique et télécommunications

- Autres secteurs d'activité des utilisateurs finaux

- Par géographie

- Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigeria

- Reste de l'Afrique

- Amérique du Sud

- ���������

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de ���ϲ����� ont échangé avec des responsables de produits logiciels, des intégrateurs de systèmes et des directeurs informatiques de la distribution en Amérique du Nord, en Europe et dans les marchés d'Asie-Pacifique en forte croissance. Ces échanges ont permis de clarifier les prix réels des licences, les calendriers de migration vers le cloud et les tailles typiques des catalogues produit que les sources secondaires précisent rarement.

Recherche documentaire

Nous avons rassemblé des données fondamentales à partir de sources publiques reconnues telles que la série e-commerce de détail du Bureau du recensement des É�ٲ��ٲ�-���Ծ���, l'indice des ventes en ligne d'Eurostat, les codes commerciaux UN Comtrade qui suivent les exportations de logiciels, et les documents de position d'organisations professionnelles telles que GS1 et la Fédération nationale du commerce de détail. Les notes réglementaires sur le Passeport numérique européen pour les produits et les dépôts de risques cybernétiques auprès de la SEC ont ajouté un contexte sur la demande liée à la conformité. Les bases de données par abonnement, D&B Hoovers pour les répartitions des revenus des éditeurs et Dow Jones Factiva pour les flux de transactions, nous ont aidés à dimensionner les cohortes d'éditeurs et à identifier les signaux de croissance. Ces sources illustrent, sans épuiser, la large base de preuves examinée par nos analystes.

Dimensionnement du marché et prévisions

Un modèle descendant part des dépenses mondiales de commerce de détail et B2B en ligne, puis applique des ratios d'adoption du PIM qui varient selon la région et le secteur avant d'être filtrés par les taux de pénétration du cloud. Nous recoupons cela avec des estimations ascendantes échantillonnées construites à partir des utilisateurs déclarés des principaux éditeurs, des niveaux de prix de vente moyens et des données des canaux partenaires. Les variables clés comprennent le nombre de références en ligne, les taux de renouvellement des abonnements cloud, les dépenses informatiques des entreprises de taille intermédiaire et les jalons réglementaires tels que les étiquettes de traçabilité obligatoires. La régression multivariée combinée à l'analyse de scénarios projette la croissance 2025-2030, nous permettant de tester des cas d'adoption élevée et de ralentissement. Là où les regroupements de fournisseurs laissaient des lacunes, des ratios proxy conservateurs issus de catégories SaaS similaires ont comblé les vides.

Validation des données et cycle de mise à jour

Les résultats sont soumis à des contrôles de variance par rapport aux indices technologiques indépendants du commerce de détail et aux dépôts trimestriels des éditeurs. Les réviseurs seniors donnent leur approbation, et les rapports sont actualisés annuellement ; des mises à jour intermédiaires sont déclenchées après des acquisitions majeures ou des changements réglementaires pour garantir que les clients reçoivent toujours la vue la plus récente.

Pourquoi la base de référence de ���ϲ����� sur la gestion de l'information produit est fiable

Les estimations PIM publiées divergent souvent car les entreprises choisissent différentes combinaisons de solutions, niveaux de prix et cadences d'actualisation. Notre périmètre rigoureux, nos entretiens en direct et notre recalibrage annuel maintiennent notre base de référence solidement ancrée.

Les principaux facteurs d'écart comprennent la question de savoir si les modules MDM adjacents sont intégrés dans les totaux, la façon dont les migrations du gratuit au payant sont comptabilisées, le trimestre de référence pour la conversion des devises, et l'agressivité avec laquelle chaque éditeur intègre les primes de vente incitative liées à l'IA.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 17,56 milliards USD (2025) | ||

| 12,20 milliards USD (2023) | Consultance mondiale A | Année de base plus ancienne ; exclut les revenus des services |

| 4,47 milliards USD (2024) | Portail sectoriel B | Se concentre sur les licences logicielles, omet les abonnements cloud |

| 17,40 milliards USD (2024) | Analyse régionale C | Intègre les modules MDM et PXM du domaine produit dans le périmètre |

Pris ensemble, la comparaison montre que lorsque l'étendue du périmètre, les derniers taux de change et des hypothèses de prévision équilibrées sont alignés, les chiffres de ���ϲ����� offrent aux décideurs le point de départ le plus transparent et le plus reproductible.

Questions clés auxquelles répond le rapport

Quelle est la valeur du marché de la gestion de l'information produit en 2026 ?

Le marché est évalué à 19,95 milliards USD en 2026.

À quel rythme le marché va-t-il croître entre 2026 et 2031 ?

Il est prévu de se développer à un TCAC de 13,38 %, atteignant 37,39 milliards USD d'ici 2031.

Quel modèle de déploiement détient la plus grande part ?

Les plateformes cloud ont dominé avec une part de 63,50 % en 2025 et devraient rester dominantes.

Quel segment d'utilisateurs finaux se développe le plus rapidement ?

L'informatique et les télécommunications affichent le TCAC le plus élevé à 19,50 % alors que les opérateurs numérisent leurs catalogues 5G et d'informatique en périphérie.

Dernière mise à jour de la page le: