Taille et part du marché de la gestion des performances commerciales

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.46 Milliards de dollars |

| Taille du Marché (2031) | 7.61 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 17.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion des performances commerciales par ���ϲ�����

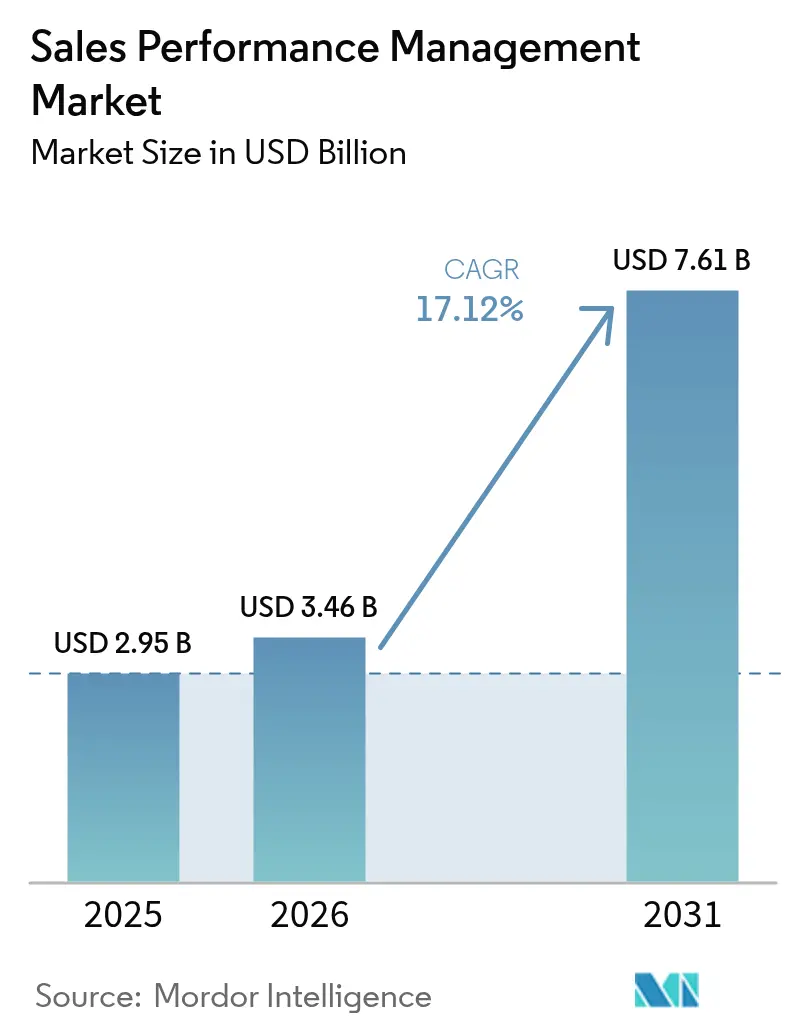

La taille du marché de la gestion des performances commerciales devrait passer de 2,95 milliards USD en 2025 à 3,46 milliards USD en 2026 et atteindre 7,61 milliards USD d'ici 2031, avec un CAGR de 17,12 % sur la période 2026-2031.

La dynamique soutenue est portée par les migrations vers le cloud déclenchées par l'arrêt imminent de SAP CallidusCloud, l'adoption rapide de l'optimisation des territoires et des quotas basée sur l'IA, et la prévalence croissante de la tarification à l'usage qui nécessite des calculs de commissions en temps réel.[1]ASUG Staff, "Q4 et exercice 2024 : SAP progresse alors que les revenus cloud s'envolent dans une 'forte clôture' de l'année," ASUG, asug.com La convergence des tendances autour de l'analytique intégrée dans les piles CRM et Opérations de revenus, ainsi que la configuration sans code pour les petites et moyennes organisations, élargissent la base d'acheteurs, tandis que les fournisseurs se différencient par des architectures API-first et des fonctionnalités RevOps intégrées.[2]CaptivateIQ Marketing, "The Forrester Wave : Solutions de gestion des performances commerciales pour la rémunération incitative T1 2025," CaptivateIQ, captivateiq.com L'intensité concurrentielle est renforcée par des acquisitions stratégiques telles que le rachat de Spiff par Salesforce et l'émergence de nouveaux acteurs comme Everstage qui concurrencent les modèles de licences traditionnels avec une tarification alignée sur la consommation.

Principaux enseignements du rapport

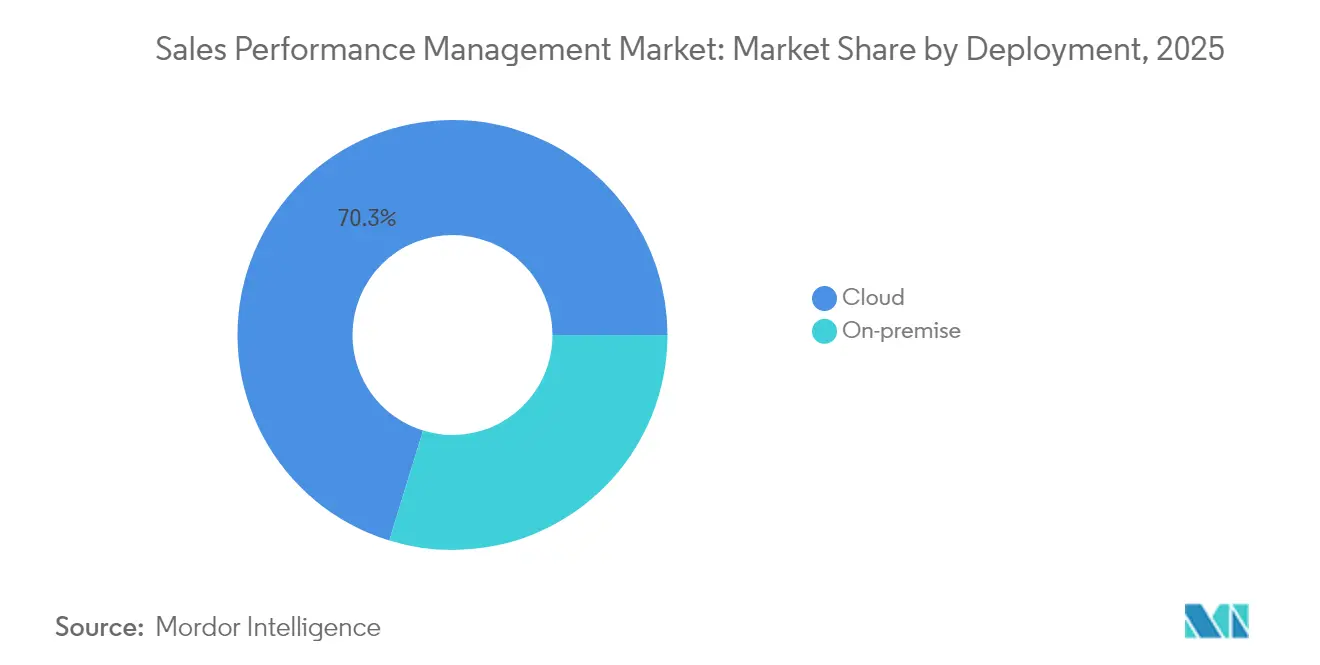

- Par déploiement, le cloud représentait 70,25 % de la part de marché de la gestion des performances commerciales en 2025, tandis que ce même segment devrait enregistrer un CAGR de 15,32 % jusqu'en 2031.

- Par composant, le logiciel a capturé 62,10 % de la part de marché de la gestion des performances commerciales, tandis que le segment des services devrait progresser à un CAGR de 16,55 % jusqu'en 2031.

- Par solution, la gestion de la rémunération incitative a dominé avec 37,05 % de la part de marché de la gestion des performances commerciales en 2025, tandis que le segment de l'analytique commerciale devrait se développer à un CAGR de 17,95 % jusqu'en 2031.

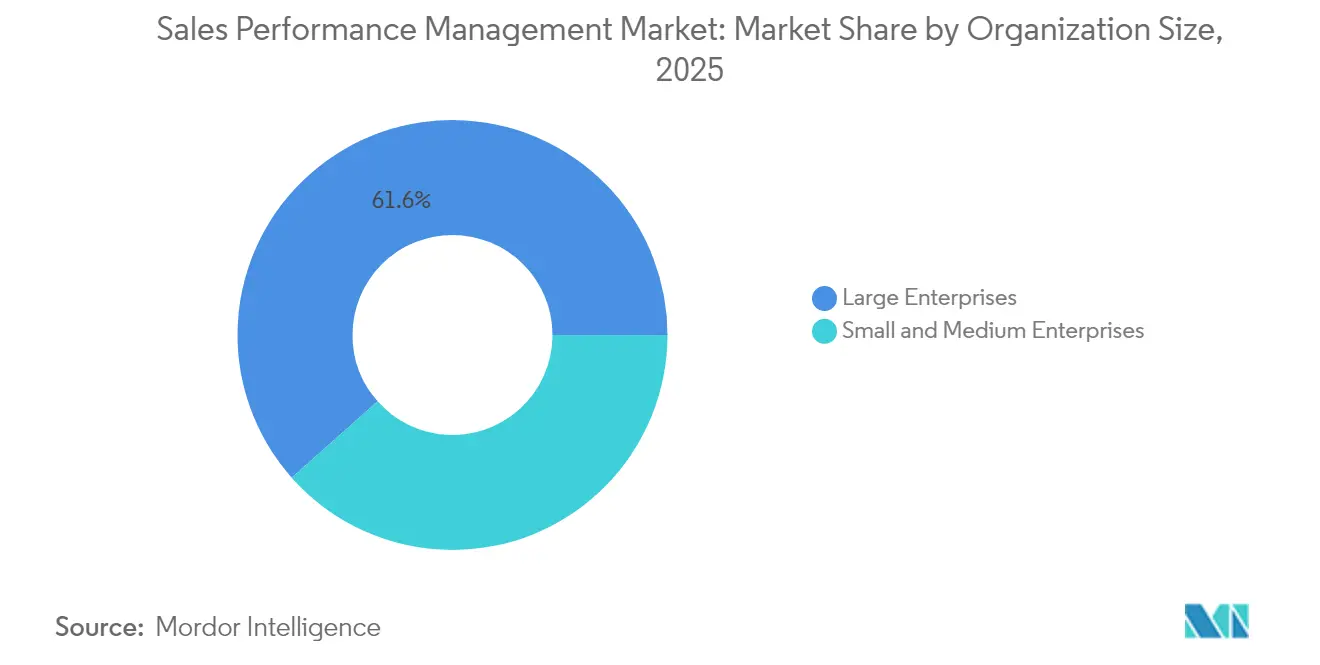

- Par taille d'organisation, les grandes entreprises détenaient 61,55 % de la part de marché de la gestion des performances commerciales en 2025, tandis que les petites et moyennes entreprises affichent un CAGR de 17,55 % jusqu'en 2031.

- Par secteur d'utilisation final, le BFSI représentait 23,55 % de la part de marché de la gestion des performances commerciales ; l'informatique et les télécommunications devraient croître à un CAGR de 15,95 % jusqu'en 2031.

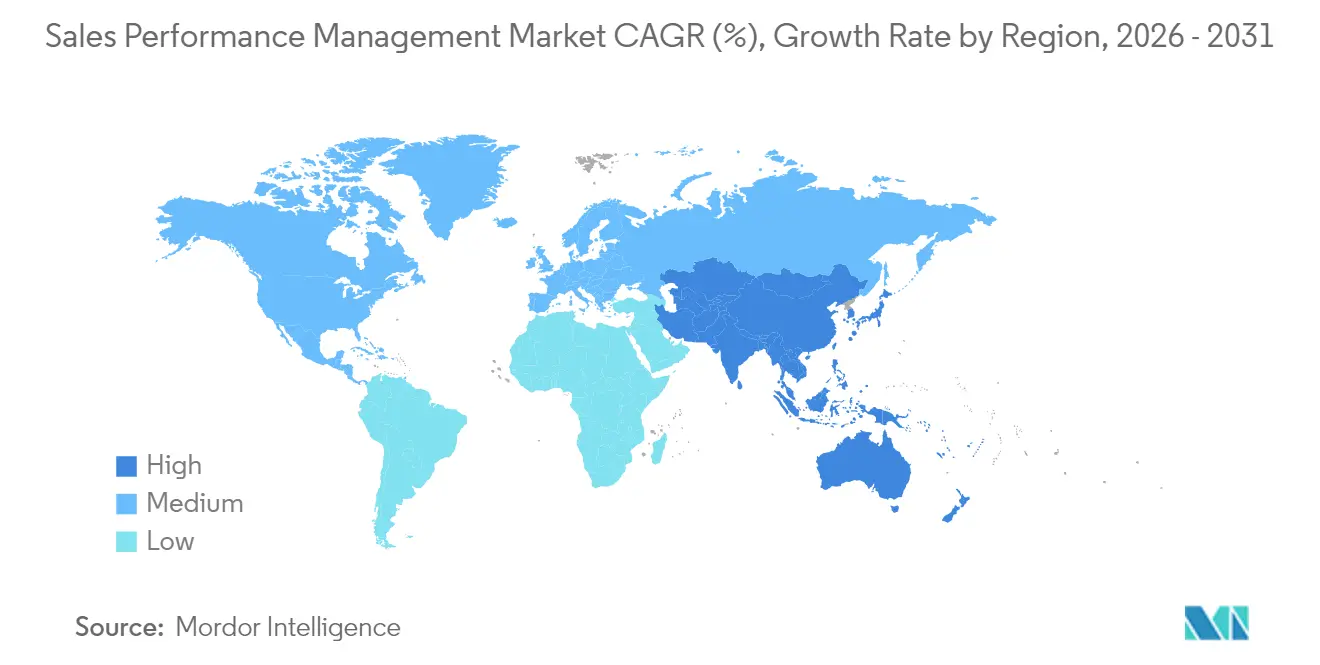

- Par géographie, l'Amérique du Nord a contribué à hauteur de 41,10 % de la part de marché de la gestion des performances commerciales, tandis que l'Asie-Pacifique devrait afficher un CAGR de 17,65 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la gestion des performances commerciales

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Optimisation des quotas et des territoires par l'IA | +3.2% | Mondial ; en avance en Amérique du Nord et en UE | Moyen terme (2 à 4 ans) |

| Mises à niveau vers le cloud déclenchées par l'arrêt des suites traditionnelles | +4.1% | Mondial ; concentré en Amérique du Nord et en UE | Court terme (≤ 2 ans) |

| Essor de la tarification à l'usage et par abonnement | +2.8% | Mondial ; porté par le secteur technologique en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Analytique intégrée dans les piles CRM et RevOps | +2.5% | Mondial ; accélération en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Modules complémentaires d'engagement des vendeurs gamifiés | +1.9% | Amérique du Nord et UE ; expansion en Asie-Pacifique | Long terme (≥ 4 ans) |

| Forte demande des PME pour des solutions SPM sans code | +2.7% | Mondial ; fort en Asie-Pacifique et en Amérique latine | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Optimisation des quotas et des territoires par l'IA

Les modèles d'apprentissage automatique rééquilibrent désormais en continu les affectations de comptes, remplaçant les exercices annuels sur tableur qui manquent fréquemment les poches de demande émergentes. Les organisations déployant une conception de territoires guidée par l'IA ont signalé des augmentations des ventes annuelles allant jusqu'à 7 % après l'élimination des déséquilibres de charge de travail et des chevauchements d'espaces blancs.[3]Xactly Editorial, "Comment optimiser les territoires de vente pour un avantage stratégique," Xactly, xactlycorp.com La modélisation prédictive des quotas intègre la saisonnalité et les schémas de performance individuels afin que les responsables des revenus puissent ajuster les objectifs avant que les écarts de pipeline ne se creusent. Les données de géolocalisation, les données firmographiques tierces et les signaux d'engagement CRM créent des micro-territoires qui minimisent les inefficacités de déplacement et améliorent la densité des comptes. Lorsqu'ils sont intégrés dans les moteurs d'incitation, les ajustements automatiques de difficulté maintiennent la motivation des représentants tout en gardant les dépenses de rémunération prévisibles. Cette capacité est particulièrement précieuse pour les entreprises gérant plusieurs gammes de produits dans des régions en expansion où la planification manuelle devient ingérable.

Mises à niveau vers le cloud déclenchées par l'arrêt des suites ICM traditionnelles

Le retrait de SAP CallidusCloud en décembre 2026 oblige des milliers d'entreprises à migrer leur plateforme, accélérant l'adoption du cloud au-delà des taux organiques. Les acheteurs confrontés à des extensions sur site coûteuses optent pour des services SPM mutualisés qui s'intègrent nativement avec Salesforce, HubSpot et les architectures de lacs de données. Les alternatives cloud réduisent les dépendances aux intergiciels personnalisés et satisfont aux exigences d'audit en vertu de l'ASC 606 grâce à une documentation automatisée, raccourcissant les cycles de clôture mensuels. Des fournisseurs tels que Varicent, CaptivateIQ et Spiff se différencient par des kits de migration rapide et des connecteurs prêts à l'emploi qui compriment les délais de déploiement. Pour les équipes RevOps, cette transition libère une mise à l'échelle élastique et des mises à jour continues des fonctionnalités que les logiciels sur site ne peuvent pas reproduire de manière économique.

Essor des modèles de tarification à l'usage et par abonnement

Quatre-vingt-cinq pour cent des entreprises SaaS intègrent désormais des éléments à l'usage dans leur offre, générant une croissance des revenus 38 % plus rapide que leurs homologues uniquement par abonnement. Les niveaux de consommation variables et les volumes de transactions en rafale dépassent les capacités des systèmes de traitement par lots traditionnels. Les plateformes modernes du marché de la gestion des performances commerciales diffusent des données depuis les moteurs de facturation et l'analytique produit pour calculer les commissions sur la consommation en temps réel, garantissant que les vendeurs sont rémunérés sur les revenus réalisés plutôt que sur les valeurs contractuelles. Les fournisseurs de technologie et de télécommunications en tirent un bénéfice particulier, signalant une productivité commerciale supérieure de 23 % lorsque la visibilité des paiements en temps réel accompagne les contrats à l'usage. Ces capacités prennent également en charge des règles de récupération granulaires qui protègent les marges en cas de sous-consommation par les clients.

Analytique intégrée dans les piles CRM et RevOps

Les responsables des revenus souhaitent un espace de travail unique qui combine la santé du pipeline, l'atteinte des quotas et les projections de commissions. Les plateformes SPM contemporaines intègrent donc des tableaux de bord directement dans Salesforce, Microsoft Dynamics et HubSpot, éliminant les délais causés par les exports CSV. Les modèles de données unifiés permettent aux analystes d'effectuer des simulations de scénarios sur les ajustements de plans et d'en voir immédiatement les effets sur les résultats sans outils de BI distincts. Les algorithmes prédictifs combinent les fichiers de paiement historiques avec les opportunités ouvertes pour identifier les territoires à risque plusieurs semaines avant la fin du trimestre. Pour les organisations gérant plusieurs gammes de produits, l'analytique intégrée simplifie les règles complexes de répartition des crédits couvrant les équipes directes, les canaux et les partenaires.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Compression budgétaire liée aux mandats de croissance efficiente | -2.1% | Mondial ; aigu en Amérique du Nord et en UE | Court terme (≤ 2 ans) |

| Obstacles liés à la qualité des données et à l'intégration | -1.8% | Mondial ; prononcé dans les entreprises traditionnelles | Moyen terme (2 à 4 ans) |

| Pénurie de talents en gestion des rémunérations incitatives | -1.3% | Amérique du Nord et UE ; émergent en Asie-Pacifique | Long terme (≥ 4 ans) |

| Augmentation des contraintes de conformité | -1.5% | Mondial ; spécifique à chaque région | Moyen terme (2 à 4 ans) |

| Source: ���ϲ����� | |||

Compression budgétaire liée aux mandats de « croissance efficiente »

La prudence macroéconomique pousse les conseils d'administration à privilégier l'efficience du capital, obligeant les équipes d'approvisionnement à justifier les dépenses SPM par un retour sur investissement concret. Les acheteurs du marché intermédiaire qui acceptaient autrefois une tarification premium par siège exigent désormais des capacités de niveau entreprise à des budgets de PME, allongeant les cycles de vente et intensifiant la pression sur les remises. L'implication des directeurs financiers signifie que les pilotes de démonstration de valeur doivent quantifier les améliorations de l'atteinte des quotas et les réductions des coûts administratifs avant la signature du contrat. À mesure que le contrôle s'intensifie, les fournisseurs répondent avec des offres modulaires permettant des déploiements progressifs alignés sur les budgets trimestriels, bien que cela fragmente les revenus et complique la gestion du succès client. La consolidation au sein de la pile RevOps s'intensifie à mesure que les entreprises abandonnent les outils ponctuels au profit de suites unifiées offrant un retour sur investissement plus rapide.

Obstacles liés à la qualité des données et à l'intégration dans les applications GTM cloisonnées

Les entreprises jonglent souvent avec 15 à 20 applications de mise sur le marché déconnectées dont les hiérarchies de comptes qui se chevauchent et les catalogues de produits incohérents compromettent la précision des commissions. Les doublons dans les enregistrements CRM se traduisent par des doubles paiements, tandis que les étapes d'opportunité mal alignées retardent la reconnaissance des incitations et érodent la confiance des vendeurs. Les équipes sous-estiment fréquemment l'effort d'ingénierie des données nécessaire pour harmoniser ces sources, entraînant des dépassements de délais et de budget qui freinent l'adoption des solutions SPM. La complexité s'aggrave après les fusions, car les ERP traditionnels, les moteurs de facturation et les systèmes CPQ se multiplient. Les fournisseurs proposant des connecteurs préconstruits, des services de résolution d'identité et des tableaux de bord de qualité des données gagnent ainsi un avantage concurrentiel auprès des clients aux ressources limitées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par déploiement : l'accélération du cloud domine la migration

Le segment cloud détenait 70,25 % du marché de la gestion des performances commerciales en 2025 et progresse à un CAGR de 15,32 % jusqu'en 2031. Les fournisseurs cloud l'emportent grâce à la connectivité API, la mise à l'échelle élastique et les mises à niveau automatiques qui protègent les utilisateurs de la maintenance de l'infrastructure. Le déploiement sur site reste pertinent dans les environnements fortement réglementés, mais même ces acheteurs s'orientent de plus en plus vers des configurations hybrides qui isolent les données sensibles localement tout en exportant les charges de travail analytiques vers les clouds publics. La taille du marché de la gestion des performances commerciales pour les déploiements cloud devrait presque tripler d'ici 2031, à mesure que les contrats CallidusCloud arrivant à expiration poussent les retardataires vers des plateformes SaaS modernes.

Les architectures mutualisées compriment les coûts par utilisateur et démocratisent les capacités avancées telles que l'équilibrage des territoires assisté par l'IA pour les entreprises du marché intermédiaire. Les kits de migration offrant une cartographie automatisée des données réduisent le risque de projet et stimulent l'adoption en Amérique du Nord et en Europe en premier lieu, suivis d'une adoption rapide en Asie-Pacifique, où la demande en terrain vierge domine. Les fournisseurs proposant des tests en bac à sable et des options de retour en arrière atténuent l'anxiété liée à la conformité, accélérant le délai de création de valeur pour les secteurs fortement audités comme le BFSI et la santé.

Par composant : la croissance des services dépasse celle des logiciels

Le logiciel a conservé une part de revenus de 62,10 % en 2025, mais les revenus des services devraient croître de 16,55 % par an à mesure que les implémentations s'élargissent du calcul des commissions à l'optimisation globale des revenus. Les engagements à forte valeur ajoutée couvrent la migration des données, l'architecture des plans et l'administration post-démarrage que de nombreux clients ne possèdent pas en interne. Les offres gérées fournissant des ajustements continus des règles, la résolution des litiges et le support d'audit gagnent en dynamisme, notamment parmi les PME qui préfèrent des dépenses d'exploitation par abonnement prévisibles. Les partenaires d'implémentation mettent l'accent sur la formation à la gestion du changement pour garantir la convivialité et l'adoption une fois le système mis en service.

La taille du marché de la gestion des performances commerciales liée aux services de conseil et aux services gérés devrait doubler d'ici 2031, reflétant la complexité croissante des plateformes. Les fournisseurs investissent dans des écosystèmes de partenaires et des modèles accélérateurs pour raccourcir les cycles de projet tout en captant des revenus de services récurrents. La conformité au RGPD et à l'ASC 606 stimule davantage la demande d'aide consultative pour intégrer les pistes d'audit et automatiser la documentation.

Par solution : l'analytique s'impose comme leader de la croissance

Les modules de rémunération incitative ont représenté 37,05 % des dépenses de 2025, mais l'analytique commerciale est en passe d'atteindre un CAGR de 17,95 %, dépassant tous les autres sous-segments. Les clients recherchent une détection proactive des signaux et des recommandations prescriptives plutôt que la seule précision rétrospective des paiements. L'IA intégrée identifie les clusters de territoires à risque de quota et modélise les changements de plan sur des milliers de représentants avant le lancement des politiques. Les outils de gestion des territoires intègrent l'indexation géospatiale pour équilibrer la charge de travail, tandis que les suites de planification consolident les effectifs, le pipeline et les indicateurs de capacité dans un espace de travail unique.

La part de marché de la gestion des performances commerciales des plateformes analytiques s'élargit à mesure que les équipes RevOps pivotent vers des modèles de données unifiés ; cependant, les suites intégrées qui associent l'analytique à l'exécution des incitations sont préférées aux superpositions BI autonomes. Les nouveaux fournisseurs se différencient en intégrant des tableaux de bord en temps réel dans les espaces de travail des vendeurs, éliminant les changements de contexte et améliorant les taux d'adoption.

Par taille d'organisation : l'accélération des PME remet en question la domination des grandes entreprises

Les grandes entreprises contrôlaient 61,55 % des revenus de 2025, mais les petites et moyennes entreprises progressent à un CAGR de 17,55 %, réduisant l'écart. La configuration sans code, les bibliothèques de plans modèles et les licences à la croissance abaissent les barrières qui maintenaient auparavant les PME sur des tableurs. Pour ce segment, la taille du marché de la gestion des performances commerciales devrait plus que doubler d'ici 2031, aidée par des packs de langues localisées et des connecteurs de facturation simplifiés. Les grandes entreprises, quant à elles, approfondissent leurs déploiements grâce aux modules d'IA et à l'unification des données interfonctionnelles qui justifient des dépenses par siège plus élevées.

Les fournisseurs de plateformes courtisent les PME avec un accompagnement guidé à l'intégration, tout en courtisant simultanément les comptes du Fortune 500 en montant à l'échelle jusqu'à des millions de transactions par mois. La stratégie à double voie exerce une pression sur les acteurs traditionnels du marché des grandes entreprises pour qu'ils simplifient leur tarification et la complexité de leur interface utilisateur, ou cèdent le marché intermédiaire à des entrants disruptifs.

Par secteur d'utilisation final : l'informatique et les télécommunications mènent la trajectoire de croissance

Le BFSI a conservé une part de revenus de 23,55 % en 2025 grâce à des schémas de rémunération multicanaux complexes et à des mandats d'audit stricts. Néanmoins, l'informatique et les télécommunications devraient afficher un CAGR de 15,95 % à mesure que les entreprises SaaS se tournent vers des modèles de facturation à la consommation qui nécessitent des moteurs de commissions au niveau des événements. Pour les fournisseurs de technologie, les exigences du secteur de la gestion des performances commerciales s'étendent aux règles de répartition des crédits entre les canaux directs et indirects, rendant la flexibilité algorithmique primordiale.

Les secteurs de la fabrication, de l'énergie et de la santé adoptent les solutions SPM pour l'alignement des partenaires de distribution et les catalogues de références complexes, mais affichent une croissance plus stable à un chiffre. Les entreprises de commerce de détail et de biens de consommation adoptent une logique de paiement omnicanal qui crédite à la fois l'influence en ligne et la conclusion en magasin pour motiver les rôles de vendeurs hybrides. La spécialisation verticale ouvre des espaces blancs pour les fournisseurs proposant des packs de conformité préconstruits pour les scénarios HIPAA ou FINRA.

Analyse géographique

L'Amérique du Nord représentait 41,10 % des dépenses de 2025, ancrée par la concentration technologique des É�ٲ��ٲ�-���Ծ��� et la maturité avancée des RevOps. La croissance de l'adoption a ralenti à mesure que les grandes entreprises achèvent leurs migrations de première vague, mais les cycles de mise à niveau ajoutent des modules d'IA et d'analytique intégrée pour soutenir les revenus. Le Canada et le Mexique contribuent par le biais des adoptions dans les secteurs de la fabrication et de l'énergie, tandis que les règles ASC 606 et SOX continuent de favoriser l'automatisation par rapport aux tableurs.

L'Asie-Pacifique est en passe d'atteindre un CAGR de 17,65 % jusqu'en 2031, ce qui en fait la région à la croissance la plus rapide. La Chine est en tête grâce aux programmes de numérisation du gouvernement central et à l'expansion des empreintes de vendeurs multinationaux. L'Inde apporte une dynamique supplémentaire grâce aux exportations de services informatiques et aux acteurs SaaS nationaux émergents qui exigent une automatisation sophistiquée des commissions. Les marchés d'Asie du Sud-Est bénéficient de la diffusion des smartphones et du commerce électronique transfrontalier, incitant les entreprises à rechercher une visibilité en temps réel sur les vendeurs dans plusieurs devises et langues.

L'Europe enregistre une croissance régulière à deux chiffres moyens à mesure que la conformité au RGPD accélère l'adoption des solutions SPM cloud intégrant la protection de la vie privée dès la conception. Le Royaume-Uni, l'Allemagne et la France stimulent la demande via les secteurs BFSI et manufacturier qui nécessitent des pistes d'audit rigoureuses et un support multidevises. La complexité commerciale induite par le Brexit valorise les plateformes offrant des calculs automatisés de change et de taxes. L'Amérique du Sud et le Moyen-Orient et l'Afrique restent des marchés naissants mais prometteurs, où les entreprises locales cherchent à égaler la discipline commerciale des multinationales sans investissements capitalistiques intensifs sur site, se tournant vers des offres cloud par abonnement.

Paysage concurrentiel

La fragmentation persiste alors que les suites établies de SAP, Oracle et Salesforce font face à des challengers API-first tels que CaptivateIQ, Everstage et Varicent. Les acteurs en place commandent toujours de larges bases installées, mais les nouveaux entrants modernes remportent des contrats en terrain vierge grâce à un déploiement rapide, une tarification alignée sur la consommation et une expérience utilisateur supérieure. Le marché est témoin d'une consolidation illustrée par le rachat de Spiff par Salesforce, qui intègre l'automatisation des commissions dans Revenue Cloud et pousse les fournisseurs indépendants à sécuriser des niches défendables.

La capacité d'IA est désormais un prérequis, les fournisseurs superposant des quotas prédictifs, l'équilibrage des territoires et la conception générative de plans sur les moteurs de calcul de base. Ceux qui proposent une analytique intégrée dans les flux de travail CRM gagnent en fidélisation, car les clients résistent aux changements de contexte. Les modèles spécifiques aux secteurs verticaux pour le BFSI et la santé donnent aux fournisseurs spécialisés accès aux industries réglementées où les concurrents horizontaux font face à des cycles de qualification plus longs.

Les stratégies de mise sur le marché se bifurquent entre la vente directe aux grandes entreprises et la croissance portée par le produit pour les PME. CaptivateIQ et Everstage s'appuient sur l'intégration en libre-service, tandis que Varicent et Xactly cultivent des écosystèmes de partenaires pour développer la capacité d'implémentation. Les alliances stratégiques avec des fournisseurs de plateformes d'intégration en tant que service comme Workato atténuent davantage les problèmes de qualité des données, améliorant les taux de succès dans les environnements informatiques complexes.

Leaders du secteur de la gestion des performances commerciales

Anaplan Inc.

Beqom SA

Varicent Software Inc.

Iconixx Software Corporation

Incentive Solutions Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : CaptivateIQ nommé Leader dans le Forrester Wave pour la rémunération incitative SPM, obtenant les meilleurs scores en IA, tarification et délai de création de valeur.

- Mars 2025 : Xactly a lancé la planification stratégique des ventes avec une conception visuelle des territoires et une modélisation automatisée des quotas.

- Mars 2025 : Everstage s'est positionné comme la principale alternative à Xactly avec des calculateurs Salesforce intégrés.

- Janvier 2025 : Salesforce a finalisé l'intégration de Spiff dans Revenue Cloud, permettant l'automatisation native des commissions.

Périmètre du rapport mondial sur le marché de la gestion des performances commerciales

La gestion des performances commerciales (SPM) est un ensemble de fonctions opérationnelles et analytiques qui automatisent et unifient les processus de vente opérationnels du back-office. La SPM est mise en œuvre pour améliorer l'efficience et l'efficacité opérationnelles.

Le marché de la gestion des performances commerciales est segmenté par déploiement (sur site, cloud), solution (gestion de la rémunération incitative, gestion des territoires, suivi et planification des ventes, analytique commerciale, et autres solutions), secteur d'utilisation final (BFSI, fabrication, énergie et services publics, santé, informatique et télécommunications, et autres secteurs d'utilisation final), et géographie (Amérique du Nord, Europe, Asie-Pacifique, et reste du monde).

Les tailles de marché et les prévisions sont fournies en termes de valeur (millions USD) pour tous les segments ci-dessus.

| Sur site |

| Cloud |

| Logiciel |

| Services |

| Gestion de la rémunération incitative |

| Gestion des territoires |

| Planification et suivi des ventes |

| Analytique commerciale |

| Autres solutions |

| Grandes entreprises |

| Petites et moyennes entreprises |

| BFSI |

| Fabrication |

| Énergie et services publics |

| �����Գ�é |

| Informatique et télécommunications |

| Commerce de détail et biens de consommation |

| Autres (transport, médias, etc.) |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | ��������� |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| É�����ٱ� | ||

| Reste de l'Afrique | ||

| Par déploiement | Sur site | ||

| Cloud | |||

| Par composant | Logiciel | ||

| Services | |||

| Par solution | Gestion de la rémunération incitative | ||

| Gestion des territoires | |||

| Planification et suivi des ventes | |||

| Analytique commerciale | |||

| Autres solutions | |||

| Par taille d'organisation | Grandes entreprises | ||

| Petites et moyennes entreprises | |||

| Par secteur d'utilisation final | BFSI | ||

| Fabrication | |||

| Énergie et services publics | |||

| �����Գ�é | |||

| Informatique et télécommunications | |||

| Commerce de détail et biens de consommation | |||

| Autres (transport, médias, etc.) | |||

| Par géographie | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | ����é������ | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | ��������� | |

| Arabie saoudite | |||

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| É�����ٱ� | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché de la gestion des performances commerciales d'ici 2031 ?

Il est prévu qu'il atteigne 7,61 milliards USD, avec un CAGR de 17,12 % entre 2026 et 2031.

Quel modèle de déploiement se développe le plus rapidement ?

Le déploiement cloud, déjà à 70,25 % de part en 2025, devrait afficher un CAGR de 15,32 % à mesure que les entreprises quittent les suites sur site.

Quel domaine de solution affiche la croissance la plus rapide ?

L'analytique commerciale devrait afficher un CAGR de 17,95 % grâce à l'IA intégrée qui prédit l'atteinte des quotas.

Pourquoi l'Asie-Pacifique est-elle considérée comme l'épicentre de la croissance ?

Les programmes de transformation numérique en Chine, en Inde et en Asie du Sud-Est génèrent un CAGR de 17,65 % jusqu'en 2031.

Dernière mise à jour de la page le: