Taille et part du marché des boissons probiotiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 33.59 Milliards de dollars |

| Taille du Marché (2031) | 49.74 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.17% CAGR |

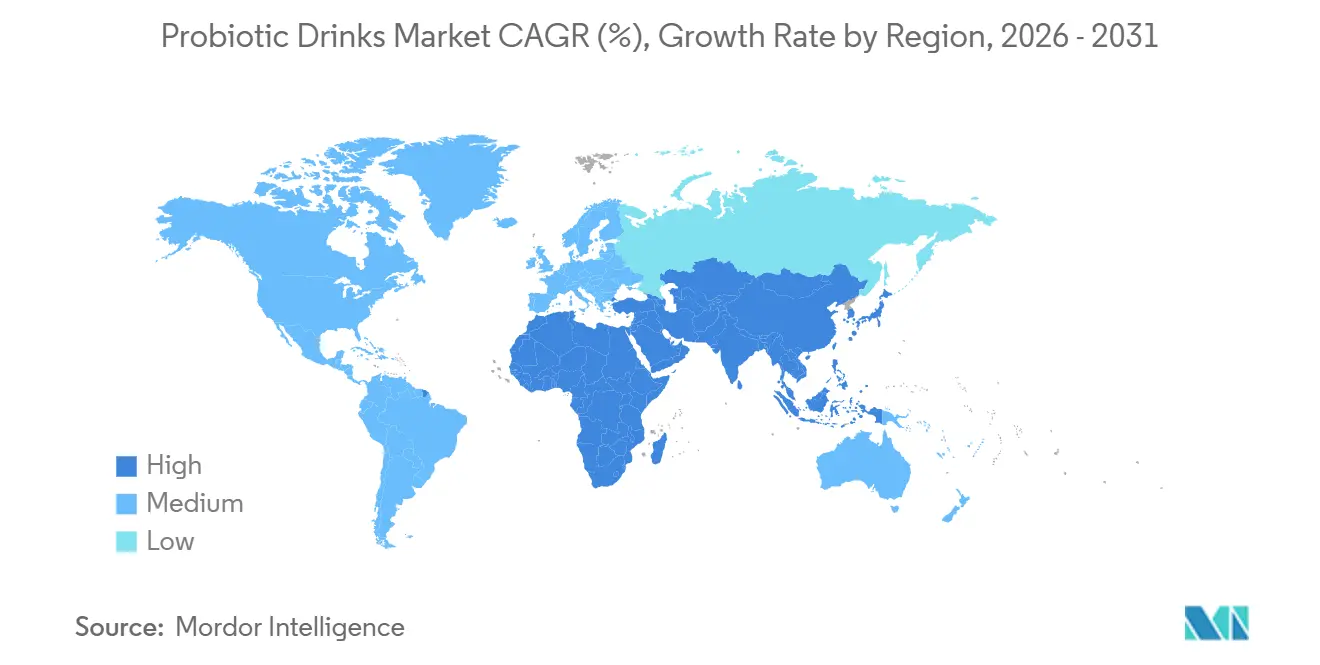

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

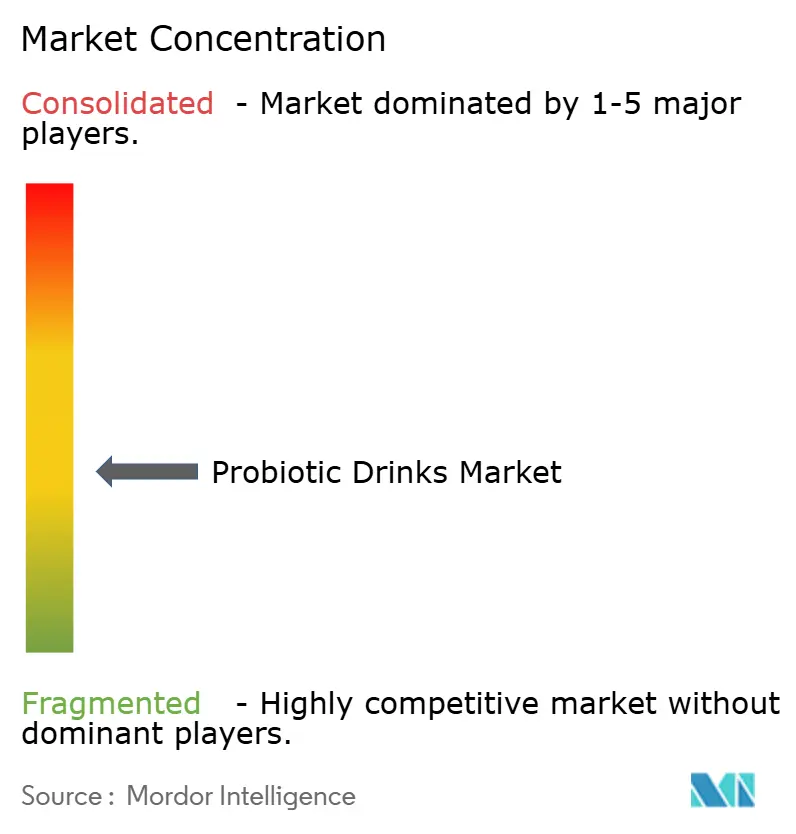

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des boissons probiotiques par ���ϲ�����

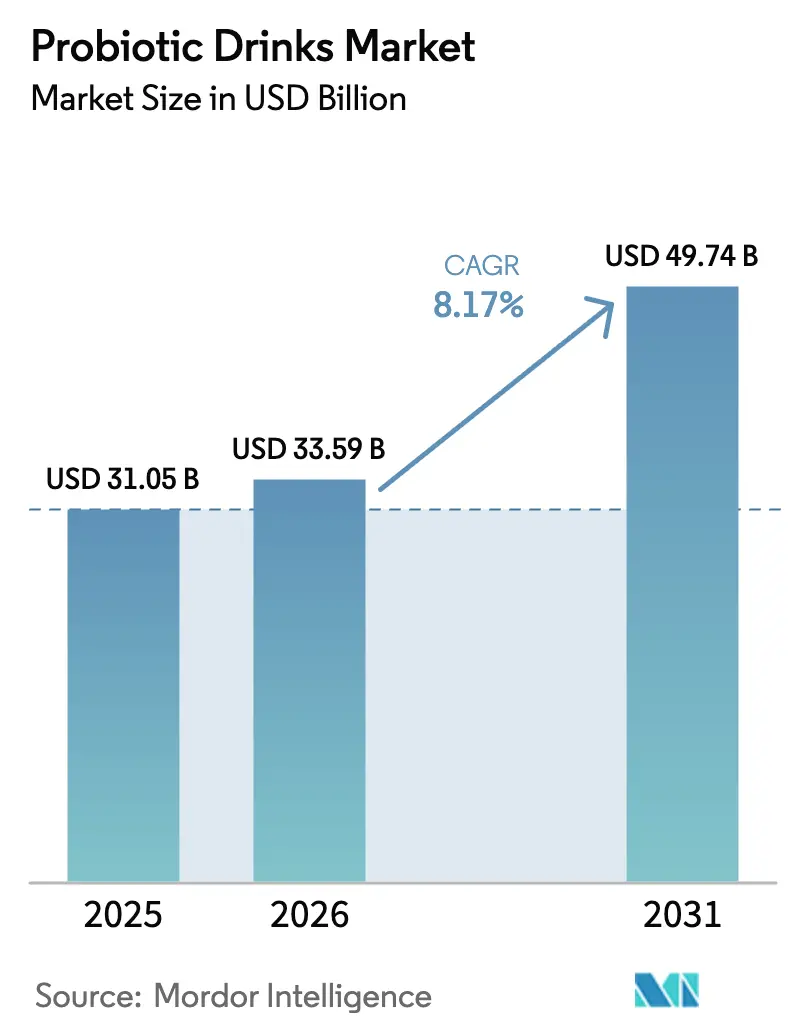

La taille du marché des boissons probiotiques devrait passer de 31,05 millions USD en 2025 à 33,59 millions USD en 2026, pour atteindre 49,74 millions USD d'ici 2031, avec un CAGR de 8,17 % sur la période 2026-2031. Cette croissance est portée par une sensibilisation accrue à la science du microbiome intestinal, un virage vers la nutrition préventive et la hausse des revenus disponibles dans les zones urbaines d'Asie. Les boissons au yaourt restent populaires en raison des habitudes de consommation bien établies en Europe et en Asie-Pacifique, tandis que les jus probiotiques gagnent du terrain grâce à des saveurs fruitées et à des options sans lactose. La demande de produits à étiquette propre est en hausse, les millennials et la génération Z préférant les produits non aromatisés, exempts d'additifs artificiels. Les supermarchés dominent les ventes, mais les pharmacies s'imposent comme des circuits premium pour les boissons à cultures vivantes commercialisées comme aides au bien-être. Les innovations en matière d'emballage en aluminium soutiennent également la durabilité et la consommation nomade.

Principaux enseignements du rapport

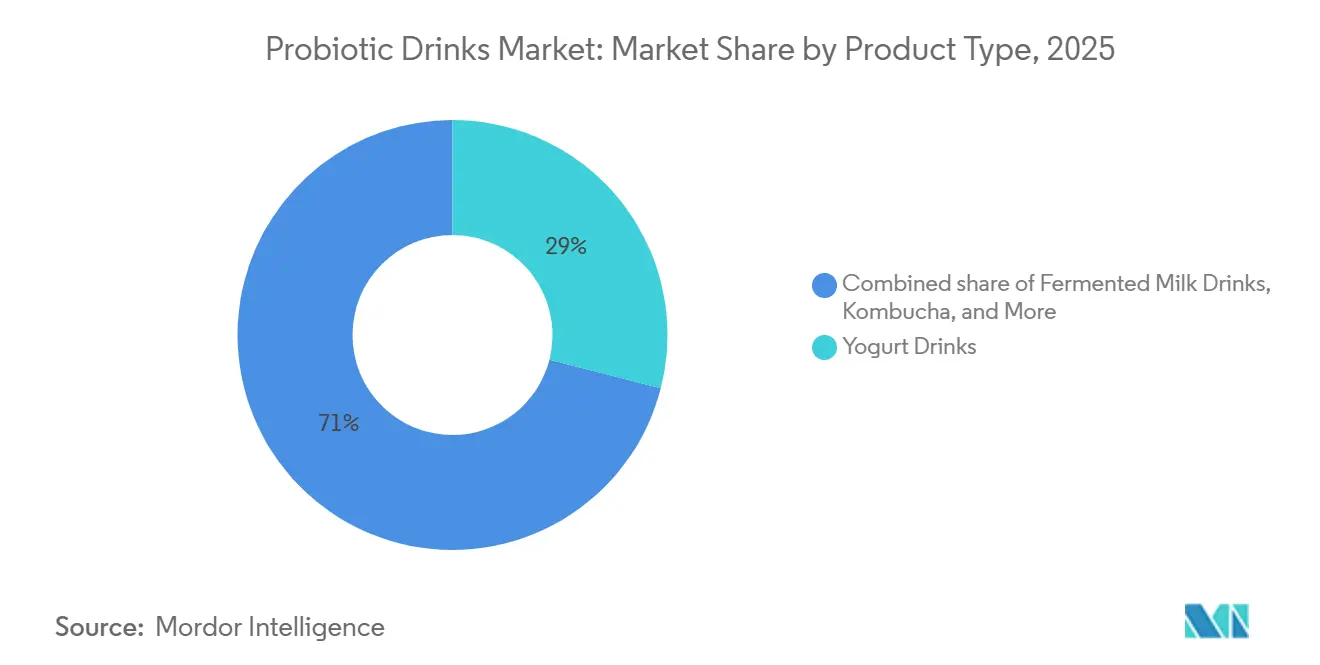

- Par type de produit, les boissons au yaourt ont dominé avec une part de chiffre d'affaires de 28,98 % en 2025 ; les jus probiotiques devraient afficher un CAGR de 9,21 % jusqu'en 2031.

- Par saveur, les variantes aromatisées représentaient 67,81 % du volume en 2025, tandis que les options non aromatisées devraient croître à 8,92 % jusqu'en 2031.

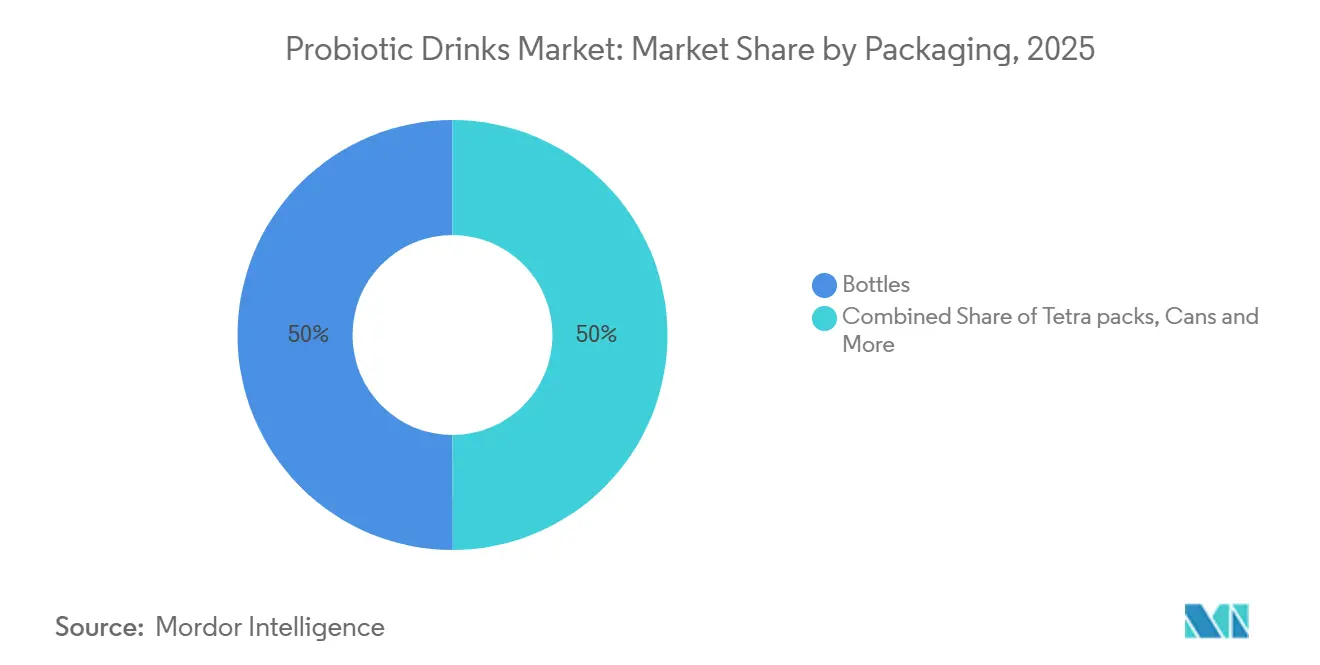

- Par emballage, les bouteilles détenaient une part de 50,01 % en 2025, tandis que les canettes devraient se développer à un CAGR de 9,01 % jusqu'en 2031.

- Par canal de distribution, les supermarchés et hypermarchés ont capté une part de 55,81 % en 2025, tandis que les pharmacies et parapharmacies progressent à un CAGR de 8,17 % jusqu'en 2031.

- Par géographie, l'Europe a conservé une part de 42,02 % en 2025, et l'Asie-Pacifique devrait enregistrer un CAGR de 9,52 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des boissons probiotiques

Analyse de l'impact des moteurs

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La hausse des troubles digestifs stimule la demande de boissons fonctionnelles soutenant le microbiote | +1.8% | Mondial, avec une concentration en Amérique du Nord, en Europe et dans les zones urbaines d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Les options faibles en sucre et en calories attirent les millennials et la génération Z soucieux de leur santé | +1.5% | Amérique du Nord, Europe, Australie, zones urbaines de Chine et d'Inde | Court terme (≤ 2 ans) |

| La demande d'étiquette propre pour des ingrédients naturels et biologiques stimule l'innovation | +1.3% | Amérique du Nord, Europe occidentale, Australie | Moyen terme (2 à 4 ans) |

| Les supermarchés dotés de rayons de boissons fonctionnelles améliorent l'accessibilité | +1.0% | Mondial, plus fort en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Les boissons fermentées comme les boissons au yaourt et le kéfir intègrent les probiotiques dans les régimes alimentaires | +1.2% | Europe, Asie-Pacifique (Japon, Corée du Sud, Chine), Moyen-Orient | Long terme (≥ 4 ans) |

| Les nouvelles saveurs, les variétés pétillantes et les mélanges prébiotiques renforcent l'attrait des produits | +1.4% | Amérique du Nord, Europe, centres urbains d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

La hausse des troubles digestifs stimule la demande de boissons fonctionnelles soutenant le microbiote

Les consommateurs choisissent de plus en plus des solutions préventives plutôt que des médicaments pour gérer les problèmes gastro-intestinaux tels que le syndrome du côlon irritable et la dysbiose liée aux antibiotiques. Les Instituts nationaux de la santé des É�ٲ��ٲ�-���Ծ��� rapportent que les troubles gastro-intestinaux fonctionnels touchent 35 % à 40 % des adultes dans le monde, stimulant la demande de produits contenant des micro-organismes vivants[1]Source : Instituts nationaux de la santé, « NIH - Troubles gastro-intestinaux fonctionnels », nih.gov.. Les boissons probiotiques, alternative plus attrayante aux gélules, intègrent naturellement la santé intestinale dans les routines quotidiennes. En 2024, Lifeway Foods a lancé Muscle Mates,

un mélange de kéfir probiotique et de créatine conçu pour soutenir la récupération post-exercice et la santé digestive. Bien que les recherches sur l'axe intestin-cerveau mettent en évidence des bénéfices potentiels pour la santé mentale, les autorités réglementaires n'ont pas encore approuvé les allégations liées à l'humeur. Cette tendance est particulièrement forte en Amérique du Nord et en Europe, où la hausse des coûts de santé encourage l'automédication, et dans les zones urbaines d'Asie-Pacifique, où les régimes alimentaires occidentaux contribuent à l'augmentation des problèmes gastro-intestinaux.

Les options faibles en sucre et en calories attirent les millennials et la génération Z soucieux de leur santé

Les jeunes générations se détournent de plus en plus des sodas sucrés, optant pour des boissons fonctionnelles en accord avec leurs habitudes alimentaires saines et leurs objectifs de suivi des macronutriments. Les boissons au yaourt traditionnelles contiennent souvent plus de 15 grammes de sucre par portion, dépassant les limites journalières recommandées par l'Association américaine du cœur, soit 25 grammes pour les femmes et 36 grammes pour les hommes[2]Association américaine du cœur, « Association américaine du cœur - Recommandations sur le sucre », heart.org. . En réponse, les fabricants reformulent leurs produits en utilisant des édulcorants naturels comme la stévia et le fruit du moine, ou en supprimant entièrement les édulcorants, en se concentrant sur le segment non aromatisé, dont la croissance est projetée à 8,92 % jusqu'en 2031. Le Smoothie Probiotique + Collagène de Lifeway, lancé en 2025, est un produit sans sucre ajouté conçu pour répondre à la demande de boissons favorisant à la fois l'élasticité de la peau et la santé intestinale. Cette tendance est la plus marquée en Amérique du Nord, en Europe occidentale et en Australie, où la forte maîtrise des étiquettes nutritionnelles et les influenceurs des réseaux sociaux alimentent le mouvement faible en sucre. Elle s'étend également aux centres urbains de la région Asie-Pacifique, notamment parmi les millennials aisés de Chine et d'Inde, qui considèrent de plus en plus la réduction du sucre comme un marqueur de statut social.

La demande d'étiquette propre pour des ingrédients naturels et biologiques stimule l'innovation

Les consommateurs accordent de plus en plus la priorité à des ingrédients reconnaissables et peu transformés, s'éloignant des colorants, arômes et conservateurs artificiels. En 2024, les ventes de boissons biologiques aux É�ٲ��ٲ�-���Ծ��� ont dépassé 3 milliards USD, selon l'Association du commerce biologique, les probiotiques s'imposant comme un moteur de croissance clé[3]Source : Association du commerce biologique, « Association du commerce biologique - Rapport sur les ventes de boissons biologiques 2024 », ota.com.. La même année, Danone s'est associé à Chr. Hansen pour co-développer des cultures probiotiques biologiques conformes aux normes de certification biologique de l'Union européenne, tout en garantissant la stabilité en rayon. Le positionnement à étiquette propre reste particulièrement fort en Amérique du Nord et en Europe occidentale, où des cadres réglementaires tels que le Programme national biologique de l'USDA et le Règlement biologique de l'UE offrent une validation tierce de confiance. Cette tendance stimule également les innovations en matière d'emballage, les marques adoptant des bouteilles en verre et des canettes en aluminium recyclable pour mettre en avant la durabilité. Cependant, concilier l'esthétique de l'étiquette propre avec l'efficacité des coûts reste un défi, car la certification biologique et les ingrédients premium peuvent augmenter les prix de détail de 20 % à 30 %, limitant potentiellement l'adoption plus large sur le marché.

Les boissons fermentées comme les boissons au yaourt et le kéfir intègrent les probiotiques dans les régimes alimentaires

Les pratiques de fermentation traditionnelles en Europe, en Asie et au Moyen-Orient ont établi une base culturelle solide pour la consommation de produits laitiers fermentés, facilitant l'adoption des probiotiques. En 2025, les boissons au yaourt représentaient une part de marché de 28,98 %, portées par des décennies d'efforts de construction de marque de la part d'entreprises comme Danone (Actimel et Activia) et Yakult sur des marchés clés tels que la France, le Japon et la Corée du Sud. Le kéfir, une boisson à base de lait fermenté originaire de la région du Caucase, gagne en popularité en Amérique du Nord, les consommateurs recherchant de plus en plus des alternatives au yaourt grec. La Société américaine de chimie a mis en évidence la diversité microbienne supérieure du kéfir, contenant jusqu'à 30 souches bactériennes et de levures, par rapport aux cultures à souche unique des yaourts traditionnels. En 2024, Yakult s'est développé dans les villes de premier rang en Chine, tirant parti de son réseau de distribution bien établi au Japon pour promouvoir la consommation quotidienne de probiotiques auprès des consommateurs chinois. Ce changement représente une tendance à long terme, car les préférences gustatives et les habitudes de consommation évoluent progressivement. Bien que l'Europe et l'Asie-Pacifique restent les marchés principaux, le Moyen-Orient émerge comme un acteur significatif, les produits laitiers fermentés s'alignant bien avec les normes alimentaires halal.

Analyse de l'impact des freins

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les obstacles réglementaires retardent les lancements de produits et augmentent les coûts de conformité | -0.9% | Mondial, plus aigu dans l'UE et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| La logistique de la chaîne du froid augmente les risques et le potentiel de détérioration | -1.1% | Asie-Pacifique (hors Japon, Corée du Sud), Amérique du Sud, Moyen-Orient et Afrique | Court terme (≤ 2 ans) |

| La diversité limitée des souches et leur efficacité entravent des résultats de santé fiables | -0.7% | Mondial | Long terme (≥ 4 ans) |

| La concurrence des boissons sucrées fragmente la part de marché | -0.8% | Mondial, plus fort en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Les obstacles réglementaires retardent les lancements de produits et augmentent les coûts de conformité

Les allégations de santé probiotiques font l'objet d'un examen préalable à la mise sur le marché rigoureux dans les principaux marchés, avec des délais d'approbation de 18 à 24 mois et des coûts de 500 000 à 1 million USD pour la préparation des dossiers. Entre 2010 et 2020, l'Autorité européenne de sécurité des aliments a rejeté plus de 80 % de ces demandes, obligeant les marques à utiliser des allégations génériques telles que « soutient la santé digestive ». Aux É�ٲ��ٲ�-���Ծ���, la voie Généralement reconnu comme sûr de la FDA exige des données de sécurité étendues pour les nouvelles souches, créant des obstacles pour les innovateurs plus petits. De même, le Règlement de l'UE sur les nouveaux aliments 2015/2283 impose des évaluations complètes de sécurité pour les souches non largement consommées avant mai 1997, retardant la commercialisation d'espèces de nouvelle génération comme Akkermansia muciniphila. Ces obstacles réglementaires, particulièrement en Europe et en Amérique du Nord, affectent de manière disproportionnée les marques émergentes et aboutissent à un pipeline de produits conservateur dominé par les souches établies de Lactobacillus et Bifidobacterium, limitant l'innovation et l'efficacité révolutionnaire sur le marché.

La logistique de la chaîne du froid augmente les risques et le potentiel de détérioration

Les cultures probiotiques vivantes nécessitent une réfrigération constante pour maintenir les comptages d'unités formant des colonies au-dessus de 1 milliard d'UFC par portion. Une étude de 2024 de la Fédération internationale de laiterie a révélé qu'une exposition à des températures supérieures à 8 °C pendant plus de 48 heures peut réduire les comptages viables de 50 % à 70 %, rendant les produits inefficaces. Des régions comme l'Asie-Pacifique (hors Japon et Corée du Sud), l'Amérique du Sud, le Moyen-Orient et l'Afrique font face à des défis importants en raison d'une infrastructure de chaîne du froid fragmentée, d'une instabilité du réseau électrique et de températures ambiantes élevées, qui augmentent les risques de détérioration. Bien que les marques adoptent des formats lyophilisés et microencapsulés pour réduire la dépendance à la chaîne du froid, ces technologies ajoutent de 0,50 à 1,00 USD par unité aux coûts de production, comprimant les marges sur les marchés sensibles aux prix. Tant que les formulations stables à température ambiante n'atteignent pas la même efficacité que les formulations réfrigérées, les limites de la chaîne du froid continueront d'entraver la croissance dans les économies émergentes.

Analyse des segments

Par type de produit : les boissons au yaourt ancrent la demande historique

En 2025, les boissons au yaourt détenaient une part de marché de 28,98 %, portées par de solides habitudes de consommation en Europe et en Asie-Pacifique, où des marques comme Actimel de Danone et Yakult bénéficient de réseaux de distribution établis, de la confiance des consommateurs et de cadres réglementaires favorables. Danone a lancé Actimel+ Triple Action en 2024, ajoutant de la vitamine D et du zinc pour répondre à la demande croissante de soutien immunitaire. Ces boissons sont des produits de base dans des pays comme la France, l'Allemagne, le Japon et la Corée du Sud, soutenus par des décennies de marketing. Cependant, les produits à marque de distributeur en Europe mettent sous pression les marges en offrant des comptages de cultures vivantes similaires à des prix inférieurs de 20 % à 30 %. Pendant ce temps, le kéfir gagne du terrain en Amérique du Nord pour sa teneur microbienne diversifiée.

Les jus probiotiques, dont la croissance est projetée à 9,21 % jusqu'en 2031, séduisent les consommateurs à la recherche de saveurs fruitées ou d'options sans lactose, avec une croissance rapide en Amérique du Nord et dans les zones urbaines d'Asie-Pacifique. Lifeway Foods a lancé le Smoothie Probiotique + Collagène en 2025, combinant des purées de fruits, des cultures de kéfir et des peptides de collagène pour des bénéfices doubles. Le kombucha, bien que de niche, attire des investissements, comme en témoigne l'acquisition de Poppi par PepsiCo pour 1,95 milliard USD en mars 2025, soulignant la demande pour les sodas probiotiques. Cependant, garantir la survie des probiotiques dans les jus acides reste un défi, nécessitant des innovations telles que la microencapsulation ou la sélection de souches.

Par saveur : les variantes aromatisées dominent, les non aromatisées gagnent du terrain

En 2025, les boissons probiotiques aromatisées dominaient 67,81 % du marché, utilisant des essences de fruits, de la vanille et des extraits botaniques pour atténuer l'acidité des produits fermentés. Ce segment stimule les achats d'essai et les achats répétés, l'attrait sensoriel convertissant les acheteurs pour la première fois en consommateurs fidèles. Lifeway Foods a lancé 10 nouvelles Fusions de Saveurs en 2024, dont mangue-curcuma et myrtille-lavande, ciblant les millennials et la génération Z avec des saveurs innovantes et des emballages visuellement attrayants. Les options aromatisées se portent bien en Amérique du Nord, où les profils à base de jus correspondent aux préférences, et dans les marchés urbains d'Asie-Pacifique, où les fruits tropicaux ont une pertinence culturelle. Cependant, équilibrer l'intensité des saveurs avec une teneur réduite en sucre reste un défi, incitant à des reformulations avec des édulcorants naturels comme la stévia, le fruit du moine et l'allulose.

Pendant ce temps, les boissons probiotiques non aromatisées croissent à 8,92 % jusqu'en 2031, portées par les tendances à l'étiquette propre et la demande des consommateurs pour la pureté et l'authenticité. Populaires en Europe et en Amérique du Nord, ces produits attirent les acheteurs soucieux des ingrédients et les utilisateurs culinaires qui les incorporent dans des recettes. La Société américaine de chimie souligne la diversité des souches microbiennes du kéfir comme supérieure pour la santé du microbiome, ajoutant de la crédibilité aux formats non aromatisés. Les marques éduquent les consommateurs sur leur polyvalence et leur potentiel de personnalisation, mais les options non aromatisées risquent de rester de niche à moins que les fabricants ne démontrent des avantages clairs ou des économies de coûts pour justifier le compromis sensoriel.

Par emballage : les bouteilles en tête, les canettes en forte progression

En 2025, les bouteilles représentaient 50,01 % du marché de l'emballage en raison des lignes de remplissage établies, de la familiarité des consommateurs et de la capacité à afficher la couleur et la texture du produit à travers le PET transparent ou le verre. Les bouteilles en verre, privilégiées par les marques biologiques et à étiquette propre pour leur image premium et leur attrait en matière de durabilité, augmentent les coûts de fret et les prix de détail de 10 % à 15 %. Les bouteilles en PET dominent les boissons au yaourt et le kéfir du marché de masse, offrant une commodité légère et des fermetures refermables, avec des entreprises comme Danone et Yakult atteignant des coûts d'emballage inférieurs à 0,10 USD par unité grâce à des chaînes d'approvisionnement optimisées. Cependant, le sentiment anti-plastique et les interdictions réglementaires en Europe et en Amérique du Nord stimulent la demande d'alternatives recyclables ou compostables.

Les canettes, dont la croissance est projetée à 9,01 % jusqu'en 2031, bénéficient des tendances de consommation nomade, d'une recyclabilité supérieure et d'une protection UV pour les cultures probiotiques. Les canettes en aluminium, idéales pour les sodas probiotiques pétillants et le kombucha, s'alignent sur les objectifs de durabilité, avec des taux de recyclage dépassant 70 % en Amérique du Nord et en Europe. L'acquisition de Poppi par PepsiCo pour 1,95 milliard USD en 2025 souligne le potentiel grand public des boissons probiotiques en canette, bien que le maintien de la viabilité des cultures vivantes reste un défi en raison de la pasteurisation. Les briques Tetra Pack et les cartons aseptiques détiennent une part plus faible, principalement en Asie-Pacifique et au Moyen-Orient, où la distribution à température ambiante est préférée en raison d'une infrastructure de chaîne du froid limitée.

Par canal de distribution : les supermarchés dominent, les pharmacies accélèrent

En 2025, les supermarchés et hypermarchés dominaient la distribution avec une part de 55,81 %, tirant parti de la visibilité en rayon réfrigéré et du débit en volume pour stimuler la pénétration du marché de masse. Ces circuits sont essentiels en Europe et en Amérique du Nord, où les courses hebdomadaires dominent, et les consommateurs s'attendent à trouver des boissons probiotiques près des yaourts, du lait et des jus. Lifeway Foods s'est développé chez BJ's Wholesale Club, Publix et Target en 2024, obtenant des emplacements de choix en rayon qui ont stimulé les taux d'essai auprès des ménages sensibles aux prix. Les supermarchés permettent également des promotions telles que les offres un acheté un offert et les présentoirs en tête de gondole pour stimuler les achats impulsifs, bien que la concurrence pour l'espace en rayon reste un défi, les frais de référencement consommant jusqu'à 20 % du chiffre d'affaires brut.

Les pharmacies et parapharmacies, en croissance à 8,17 % jusqu'en 2031, bénéficient d'une tendance à la médicalisation où les probiotiques sont perçus comme des solutions de bien-être. En janvier 2025, Florastor est entré dans les rayons des pharmacies CVS, tirant parti de son réseau de 9 000 magasins pour cibler les consommateurs à la recherche de probiotiques de qualité clinique. Les pharmacies pratiquent des prix premium, souvent 20 % à 30 % plus élevés que les supermarchés, en raison de la valeur thérapeutique perçue. Les plateformes en ligne se développent également, portées par les modèles de vente directe aux consommateurs et les services d'abonnement, tandis que les épiceries et commerces de proximité captent les achats impulsifs malgré une capacité de réfrigération limitée.

Analyse géographique

En 2025, l'Europe détenait une part de marché dominante de 42,02 %, soutenue par une longue tradition de consommation de probiotiques dans des pays comme la France, l'Allemagne et le Royaume-Uni. Des marques telles que Danone et Yakult ont ancré la prise quotidienne de probiotiques dans la culture, grâce à des efforts marketing persistants. Les normes rigoureuses de l'Autorité européenne de sécurité des aliments en matière d'allégations de santé confèrent de la crédibilité à ces produits ; ceux qui réussissent à naviguer dans ce processus d'approbation sont perçus comme scientifiquement validés par les consommateurs. L'Allemagne possède un marché de boissons fonctionnelles particulièrement dynamique, alimenté par une culture axée sur la santé préventive et une volonté de dépenser pour des produits biologiques et naturels. Le Règlement de l'UE sur les nouveaux aliments 2015/2283, tout en garantissant la sécurité des produits, pose des défis pour les marques désireuses d'innover, qui se retrouvent souvent dans de longues attentes d'approbation pour de nouvelles souches. Pendant ce temps, l'Europe de l'Est, notamment la Pologne et la République tchèque, émerge comme un point chaud, avec la hausse des revenus et les régimes alimentaires occidentalisés alimentant un appétit croissant pour les boissons fonctionnelles.

L'Asie-Pacifique devrait connaître un taux de croissance robuste de 9,52 % jusqu'en 2031, porté par la hausse des revenus disponibles en Chine, en Inde et en ���Ի�Dz�é������. L'urbanisation dans ces pays stimule une demande de produits qui privilégient la santé et la commodité. En 2024, Yakult a effectué un mouvement stratégique dans les villes de premier rang en Chine, capitalisant sur ses canaux de distribution bien établis au Japon pour promouvoir les habitudes probiotiques quotidiennes. Bien que la scène du kombucha en Inde soit encore à ses débuts, elle gagne rapidement de l'élan, avec des startups comme Atmosphere Kombucha et Boocha faisant des vagues dans des grandes villes comme Mumbai et Bangalore. Le Japon et la Corée du Sud, bien que disposant de marchés matures avec une consommation par habitant élevée, connaissent un ralentissement de la croissance à mesure qu'ils approchent de la saturation du marché. L'Asie du Sud-Est, notamment la �ճ�ï�����Ի��, le Vietnam et les Philippines, émerge comme une frontière prometteuse, avec des boissons comme le kéfir résonnant avec les traditions de fermentation locales. Cependant, la région est aux prises avec des défis d'infrastructure de chaîne du froid, notamment dans les zones rurales, limitant la distribution principalement aux zones urbaines et suburbaines aisées.

L'Amérique du Nord, l'Amérique du Sud et le Moyen-Orient et l'Afrique complètent le paysage du marché mondial. L'Amérique du Nord affiche une croissance modérée, la sensibilisation aux probiotiques atteignant un plateau et la concurrence s'intensifiant. Une consolidation notable en 2025 a vu PepsiCo débourser 1,95 milliard USD pour acquérir Poppi, soulignant la valeur stratégique que les géants des boissons grand public accordent aux plateformes probiotiques. La trajectoire du marché canadien reflète étroitement celle des É�ٲ��ٲ�-���Ծ���, avec le kéfir et le kombucha se taillant des parts plus importantes dans les circuits d'alimentation naturelle. En Amérique du Sud, bien que les défis de la chaîne du froid et les fluctuations économiques posent des obstacles, les consommateurs de la classe moyenne urbaine au ����é������ et en Argentine mènent la charge dans l'adoption de ces produits. Le Moyen-Orient et l'Afrique font face à des problèmes d'infrastructure analogues, mais l'Afrique du Sud et les Émirats arabes unis se distinguent par leur pénétration avancée du commerce de détail moderne. Cependant, le paysage réglementaire dans ces régions est encore en maturation, présentant une arme à double tranchant : des opportunités d'entrée rapide sur le marché s'accompagnent du risque d'incohérences potentielles de qualité, ce qui pourrait compromettre la confiance des consommateurs.

Paysage concurrentiel

Le marché des boissons probiotiques est modérément fragmenté, avec la participation d'entreprises multinationales du secteur laitier et des boissons aux côtés de marques régionales et de startups émergentes de boissons fonctionnelles. Les grands acteurs bénéficient d'une infrastructure de chaîne du froid établie, d'une forte notoriété de marque et d'une large pénétration dans le commerce de détail, notamment dans les segments des yaourts à boire et des laits fermentés. Parmi les principaux acteurs du marché figurent Fonterra Co-op Group Ltd., Yakult Honsha Co. Ltd., Groupe Lactalis et Groupe Danone SA, entre autres. Cependant, le marché ne présente pas une forte concentration, car les habitudes de consommation, les préférences de saveurs et les environnements réglementaires varient considérablement selon les régions, permettant à plusieurs marques de se concurrencer efficacement.

Les acteurs plus petits et locaux contribuent significativement à la fragmentation en se concentrant sur des positionnements de niche tels que les boissons probiotiques à base végétale, faibles en sucre ou à étiquette propre. Des catégories comme le kombucha, les boissons fermentées non laitières et les eaux probiotiques présentent des barrières à l'entrée plus faibles, permettant aux startups de se différencier par la formulation, l'approvisionnement et le positionnement de style de vie. Ces acteurs tirent souvent parti du commerce électronique et des circuits de santé spécialisés pour atteindre directement les consommateurs, compensant partiellement leur échelle limitée et leur accès limité au commerce de détail traditionnel.

La concurrence sur le marché des boissons probiotiques est de plus en plus portée par l'innovation, la crédibilité des souches et la commodité plutôt que par le seul prix. Les entreprises leaders élargissent leurs portefeuilles avec des formulations multi-souches, des mélanges fonctionnels et une stabilité améliorée en rayon pour renforcer la confiance des consommateurs et la fréquence d'utilisation. Bien que des acquisitions sélectives et des partenariats se produisent pour capter des niches à forte croissance, la coexistence de leaders mondiaux et de nombreux innovateurs plus petits maintient la structure modérément fragmentée du marché.

Leaders du secteur des boissons probiotiques

Fonterra Co-op Group Ltd

Yakult Honsha Co. Ltd

Groupe Lactalis

Groupe Danone SA

Nestlé S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : Danone a lancé un produit de yaourt à boire sous sa marque Oikos aux É�ٲ��ٲ�-���Ծ���, ciblant les utilisateurs d'Ozempic et d'autres médicaments amaigrissants GLP-1. Le produit, appelé Oikos Fusion, est conçu pour aider les consommateurs à développer et à maintenir leur masse musculaire pendant la perte de poids, selon l'entreprise.

- Mai 2025 : Meiji a élargi son portefeuille avec le lancement d'un nouveau produit, Bulgaria Drinkable Yogurt Salt Lemon. Selon l'entreprise, Bulgaria Drinkable Yogurt est conçu pour offrir une combinaison unique de saveur et de fonctionnalité. Il présente un yaourt particulièrement efficace pour absorber l'humidité, surpassant les boissons laitières typiques comme le lait.

- Mars 2025 : La marque de yaourt Activia, appartenant à Danone, a élargi ses gammes de kéfir et de fibres pour soutenir la santé intestinale des consommateurs, avec le lancement de trois nouveaux produits. La nouvelle gamme comprend un format plus grand d'Activia ��é�ھ��� Nature, Activia ��é�ھ��� Pêche Fruit de la Passion et des boissons Activia ��é�ھ��� Nature et Fraise.

- Mars 2024 : Nova Easy Kombucha s'est associé aux San Diego Padres pour un hard kombucha Sunset Slam Mangue Citron Vert sur le thème City Connect, disponible au Petco Park à partir du jour d'ouverture de la saison 2024 de la Ligue majeure de baseball.

Périmètre du rapport mondial sur le marché des boissons probiotiques

Les boissons probiotiques sont des boissons fonctionnelles qui aident à maintenir un équilibre sain des bactéries stomacales, entraînant divers bénéfices pour la santé tels que la santé digestive, la perte de poids et la fonction immunitaire. Le rapport mondial sur le marché des boissons probiotiques est segmenté par type de produit, canal de distribution et géographie. Sur la base du type de produit, le marché est segmenté en boissons au yaourt, boissons au lait fermenté, kombucha, kéfir, jus prébiotiques et autres types de produits. Sur la base du canal de distribution, le marché est segmenté en supermarchés, hypermarchés, commerces de proximité, pharmacies, magasins de santé et autres canaux de distribution. De plus, l'étude fournit une analyse du marché des boissons probiotiques dans les marchés émergents et établis à travers le monde, notamment l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud, le Moyen-Orient et l'Afrique. Pour chaque segment, les estimations et prévisions de marché ont été fournies sur la base de la valeur en millions USD.

| Boissons au yaourt |

| Boissons au lait fermenté |

| Kombucha |

| ��é�ھ��� |

| Jus probiotiques |

| Autres types de produits |

| �����dz����پ���é |

| Non aromatisé |

| Bouteilles |

| Canettes |

| Briques Tetra Pack |

| Autres |

| Circuit hors domicile | |

| Circuit à domicile | Supermarchés et hypermarchés |

| Pharmacies et parapharmacies | |

| Commerces de proximité et épiceries | |

| Boutiques en ligne | |

| Autres |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| ������ | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| ���Ի�Dz�é������ | |

| Corée du Sud | |

| �ճ�ï�����Ի�� | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | ����é������ |

| Argentine | |

| Colombie | |

| Chili | |

| ����dz� | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Émirats arabes unis | |

| ����������� | |

| É�����ٱ� | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Type de produit | Boissons au yaourt | |

| Boissons au lait fermenté | ||

| Kombucha | ||

| ��é�ھ��� | ||

| Jus probiotiques | ||

| Autres types de produits | ||

| Saveur | �����dz����پ���é | |

| Non aromatisé | ||

| Emballage | Bouteilles | |

| Canettes | ||

| Briques Tetra Pack | ||

| Autres | ||

| Canaux de distribution | Circuit hors domicile | |

| Circuit à domicile | Supermarchés et hypermarchés | |

| Pharmacies et parapharmacies | ||

| Commerces de proximité et épiceries | ||

| Boutiques en ligne | ||

| Autres | ||

| ��é�Dz�������� | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| ������ | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| ���Ի�Dz�é������ | ||

| Corée du Sud | ||

| �ճ�ï�����Ի�� | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| ����dz� | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| ����������� | ||

| É�����ٱ� | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des boissons probiotiques en 2026 et à quelle vitesse croît-il ?

La taille du marché des boissons probiotiques est de 33,59 milliards USD en 2026 et devrait atteindre 49,74 milliards USD d'ici 2031, reflétant un CAGR de 8,17 %.

Quel type de produit domine actuellement les ventes mondiales ?

Les boissons au yaourt représentent 28,98 % du chiffre d'affaires mondial, bénéficiant d'une notoriété de marque de longue date en Europe et en Asie-Pacifique.

Quelle région offre l'opportunité de croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait se développer à un CAGR de 9,52 %, portée par la hausse des revenus disponibles et l'urbanisation croissante en Chine, en Inde et en ���Ի�Dz�é������.

Pourquoi les canettes en aluminium deviennent-elles populaires dans les boissons probiotiques ?

Les canettes soutiennent la consommation nomade, protègent les cultures de l'exposition à la lumière et s'alignent sur les objectifs de durabilité grâce à des taux de recyclabilité supérieurs à 70 %.

Dernière mise à jour de la page le: