Taille et part du marché du polystyrène

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Volume du Marché (2026) | 18.19 Millions de tonnes |

| Volume du Marché (2031) | 22.72 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 4.55% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du polystyrène par ���ϲ�����

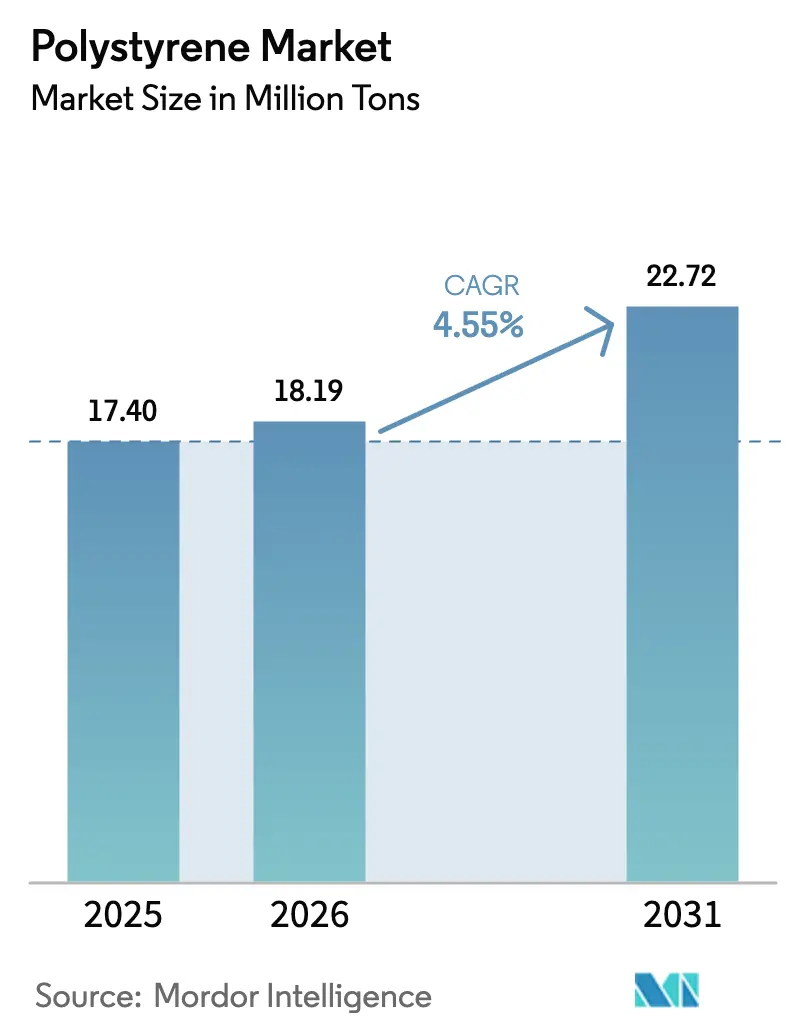

La taille du marché du polystyrène devrait s'étendre de 17,40 millions de tonnes en 2025 et 18,19 millions de tonnes en 2026 à 22,72 millions de tonnes d'ici 2031, enregistrant un TCAC de 4,55 % entre 2026 et 2031. Cette expansion est portée par des codes d'isolation thermique des bâtiments plus stricts, l'essor de la logistique du commerce électronique et le déploiement de la chaîne du froid pharmaceutique, même si les interdictions de plastiques à usage unique freinent la croissance dans les circuits de restauration rapide. Les producteurs ayant accès à des matières premières d'éthane à faible coût en Amérique du Nord continuent de bénéficier d'un avantage de coût de 20 à 25 %, tandis que les fournisseurs d'Asie-Pacifique tirent parti de leur échelle pour dominer les exportations vers les économies émergentes voisines. Les capitaux affluent vers des projets pilotes de recyclage chimique promettant une qualité de monomère de styrène adaptée au contact alimentaire, et les premières livraisons commerciales en 2025 ont validé le modèle économique. Simultanément, les mises à niveau des équipements de moulage par injection et d'extrusion élargissent la base adressable pour des applications à plus haute valeur ajoutée et à performances critiques.

Principaux enseignements du rapport

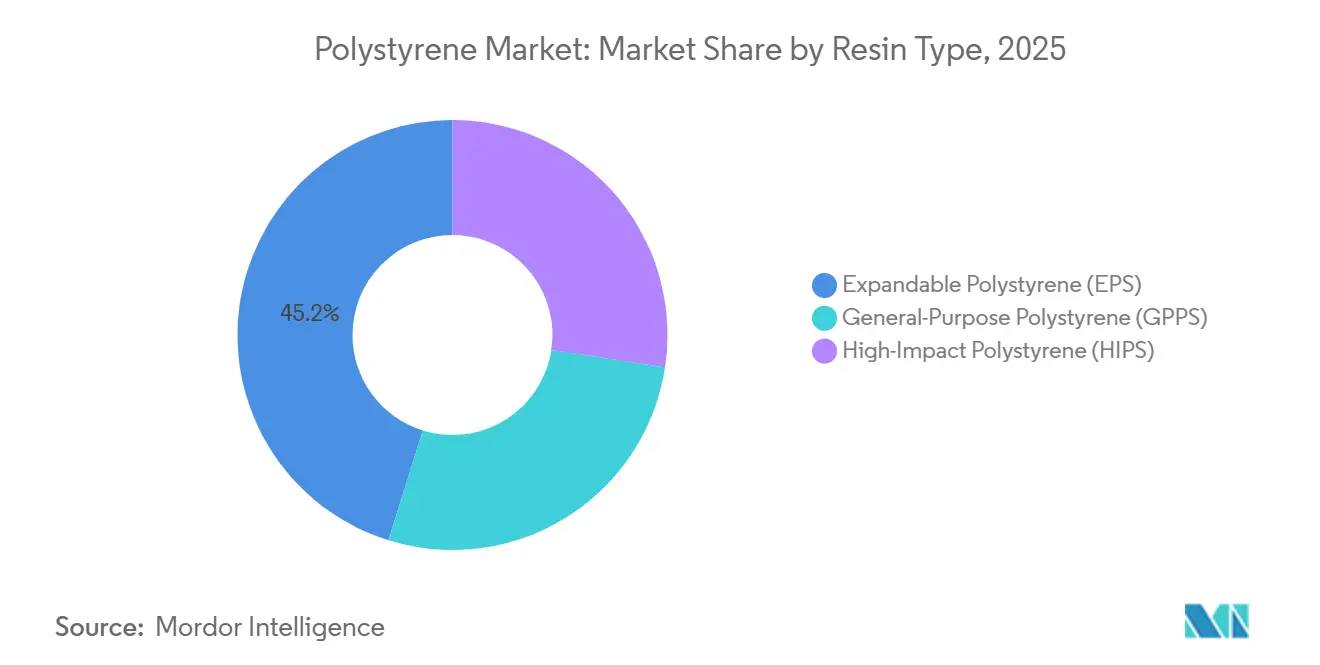

- Par type de résine, le polystyrène expansible détenait 45,19 % de la part de marché en 2025 ; le polystyrène à usage général devrait afficher le TCAC le plus rapide de 5,51 % jusqu'en 2031.

- Par type de forme, les mousses ont capté 59,67 % du volume en 2025, tandis que les autres types de formes devraient croître à un TCAC de 5,02 % jusqu'en 2031.

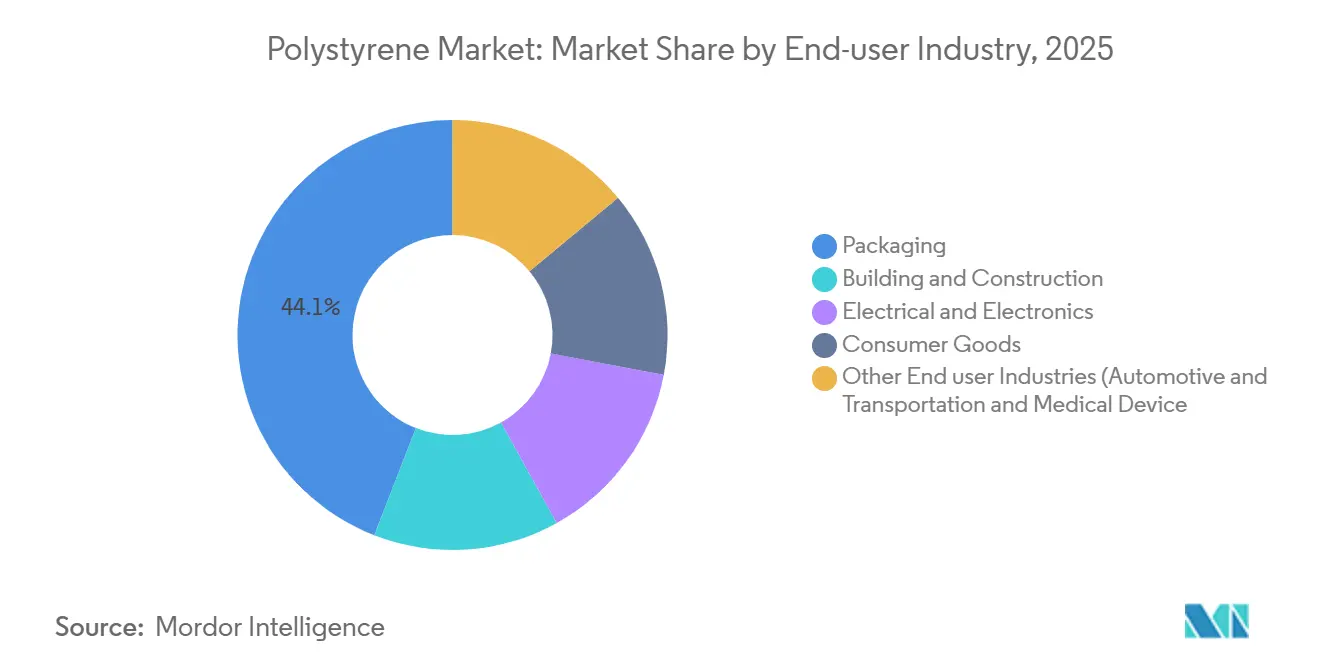

- Par industrie utilisatrice finale, l'emballage représentait 44,05 % de la taille du marché du polystyrène en 2025, et les autres industries utilisatrices finales, notamment l'automobile et les dispositifs médicaux, représentent ensemble le TCAC le plus rapide de 5,18 % jusqu'en 2031.

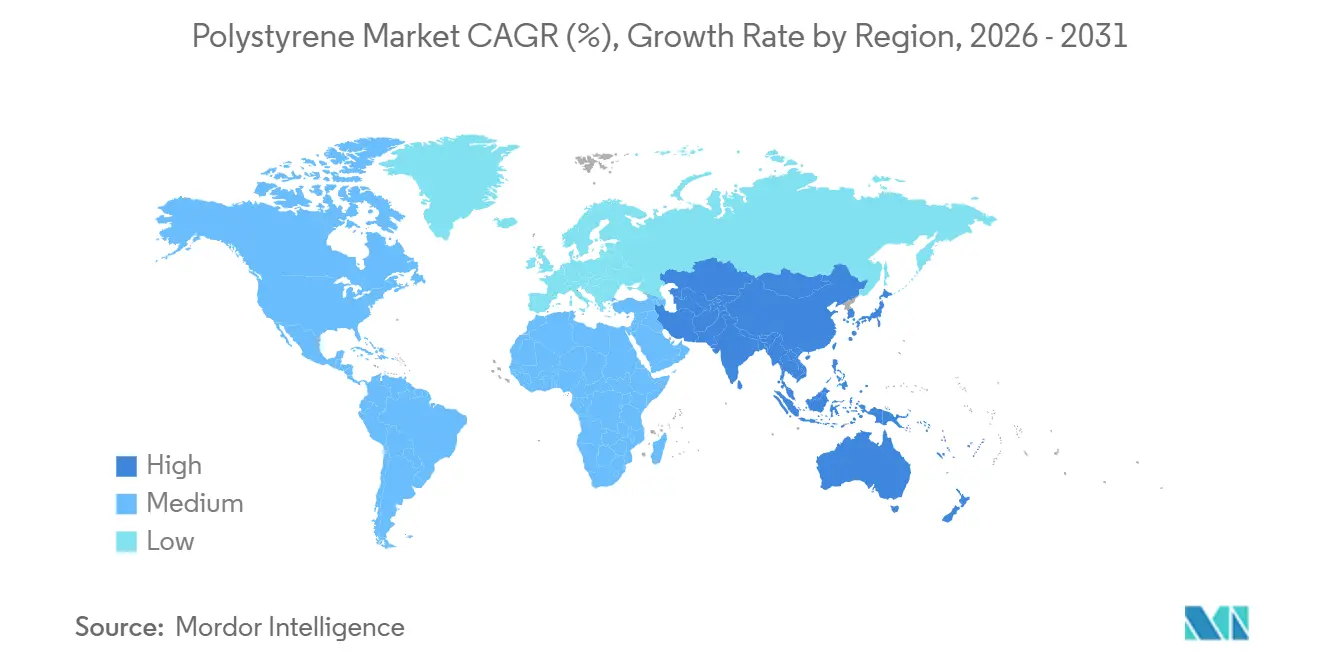

- Par géographie, l'Asie-Pacifique détenait 56,88 % de la part du marché du polystyrène en 2025 et se développe à un TCAC de 5,66 % durant 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial du polystyrène

Analyse de l'impact des moteurs

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor de l'emballage pour le commerce électronique et la restauration rapide | +0.9% | Mondial, concentré en Asie-Pacifique et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Codes d'efficacité énergétique stimulant l'utilisation de l'EPS/XPS | +1.2% | Amérique du Nord, Europe, extension vers les centres urbains d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Croissance de la production d'électronique et d'appareils électroménagers | +0.8% | Cœur de l'Asie-Pacifique — Chine, Corée du Sud, Japon | Moyen terme (2 à 4 ans) |

| Avancées dans le recyclage chimique | +0.7% | Adoption précoce en Europe et en Amérique du Nord, montée en puissance en Asie-Pacifique | Long terme (≥ 4 ans) |

| Logistique pharmaceutique en chaîne du froid dans les marchés émergents | +0.6% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique latine | Moyen terme (2 à 4 ans) |

| Source: ���ϲ����� | |||

Essor de l'emballage pour le commerce électronique et la restauration rapide

La croissance du commerce en ligne et de la restauration rapide continue de stimuler les volumes d'emballages de protection, en particulier en Asie-Pacifique où les exemptions réglementaires restent courantes. Le rembourrage en EPS léger réduit les frais de fret au poids volumétrique, assurant sa place face aux intercalaires en carton ondulé. Les opérateurs de restauration rapide en Amérique latine et en Asie du Sud-Est continuent de recourir aux gobelets isolants et aux barquettes à charnière, car les polymères compostables alternatifs restent trop coûteux. En Amérique du Nord, les investissements dans les fibres moulées ont commencé à supplanter la mousse dans les emballages de restauration rapide, mais l'ampleur du commerce électronique maintient l'expansion du marché du polystyrène. Les marques qui équilibrent coût, performance d'amortissement et perceptions des consommateurs maintiennent donc des stratégies de double approvisionnement[1]Huhtamaki Oyj, "Rapport annuel 2024," huhtamaki.com.

Codes d'efficacité énergétique stimulant la demande d'isolation EPS/XPS

Le Code international de conservation de l'énergie 2024 et la norme ASHRAE 90.1-2022 ont relevé les valeurs R minimales pour les murs et les fondations, générant une demande pluriannuelle de panneaux EPS et XPS plus épais dans les enveloppes de bâtiments américains et européens[2]Conseil international des codes, "Points forts de l'IECC 2024," iccsafe.org. La directive européenne sur la performance énergétique des bâtiments, refondue en 2024, stipule des normes d'énergie quasi nulle pour les nouvelles constructions d'ici 2030. En réponse, BASF ajoute 50 000 tonnes de capacité d'EPS Neopor à Ludwigshafen, dont la mise en service est prévue début 2027. La norme GB 55015-2021 de la Chine reflète ces exigences pour les logements en hauteur, ancrant l'isolation en EPS comme pilier de croissance structurelle à l'abri de la cyclicité à court terme de l'emballage.

Croissance de la production d'électronique et d'appareils électroménagers

Le polystyrène à haute résistance aux chocs reste la résine privilégiée pour les cadres de téléviseurs, les doublures de réfrigérateurs et les boîtiers de petits appareils électroménagers. La valeur de la production électronique en Chine a progressé de 11,77 % en glissement annuel au premier semestre 2025, entraînant la demande de HIPS dans son sillage. La Corée du Sud et le Japon ajoutent des grades spéciaux pour les boîtiers d'équipements médicaux et les modules d'infodivertissement automobile. Les engagements de durabilité des équipementiers orientent les achats vers des grades recyclés post-consommation, suscitant des projets de boucle de matières premières tels que l'intégration du styrène chimiquement recyclé de LG Chem à Yeosu.

Avancées technologiques dans le recyclage chimique

Les livraisons commerciales de monomère de styrène produit via la ligne de pyrolyse EcoStyrène de Sulzer en 2025 ont prouvé que le PS recyclé peut atteindre les seuils de pureté pour le contact alimentaire à l'échelle industrielle. La voie catalytique en tandem de l'Université de Bath a fourni des rendements en monomère de 90 % dans des conditions douces, réduisant la pénalité énergétique typique de la pyrolyse. Le programme ResolVe d'INEOS vise 50 000 tonnes de production de PS recyclé d'ici 2027, créant une voie claire pour se conformer aux prélèvements européens de responsabilité élargie des producteurs. Ces avancées positionnent le contenu chimiquement recyclé comme un facteur de différenciation qui capture des primes dans les marchés réglementés.

Analyse de l'impact des freins

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Interdictions de PS à usage unique et frais de REP | -1.1% | Europe, Californie, Taipei, Séoul | Court terme (≤ 2 ans) |

| Substituts en papier haute performance et en biopolymères | -0.6% | Amérique du Nord et Europe, adoption précoce en Asie-Pacifique urbaine | Moyen terme (2 à 4 ans) |

| Tension sur les matières premières de styrène | -0.4% | Vapocraqueurs naphta/propane en Asie-Pacifique et en Europe ; Amérique du Nord avantagée | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Interdictions de PS à usage unique et frais de responsabilité élargie des producteurs

La directive européenne sur les plastiques à usage unique, pleinement appliquée en 2024, impose des frais de REP qui augmentent le coût des contenants alimentaires en polystyrène de 15 à 25 % dans les États membres. La loi SB 54 de Californie impose 25 % de contenu recyclé d'ici 2032 pour les emballages à usage unique, accélérant le passage aux barquettes en fibres et aux polymères compostables. La taxe britannique sur les emballages en plastique de 210,82 GBP par tonne pénalise les importations de PS vierge ne contenant pas 30 % de contenu recyclé, et Taipei ainsi que Séoul ont lancé des interdictions progressives des contenants à emporter en mousse. Ces mesures redirigent la croissance des volumes vers l'isolation, l'électronique et d'autres segments durables.

Substituts en papier haute performance et en biopolymères

Le site de fibres moulées de Huhtamaki d'une valeur de 60 millions USD en Arizona, opérationnel depuis 2025, produit 500 millions d'unités par an qui concurrencent directement les barquettes à charnière en EPS avec une prime de coût de 20 à 30 % acceptable pour les marques axées sur la durabilité. L'acquisition par Pactiv Evergreen de Fabri-Kal pour 235 millions USD a consolidé les alternatives à base de papier dépassant 1 milliard d'unités de capacité combinée, saturant le circuit de la restauration rapide. NatureWorks a porté l'Ingeo PLA à 150 000 tonnes par an en 2025, la vaisselle de restauration représentant 40 % de la production. Même si la fibre manque de résistance à l'humidité et que le PLA nécessite un compostage industriel, l'amélioration des performances et le durcissement des réglementations érodent régulièrement les volumes de PS jetable.

Analyse des segments

Par type de résine : le GPPS progresse grâce à l'innovation pour le contact alimentaire

Le polystyrène à usage général devrait surpasser le marché global avec un TCAC de 5,51 % jusqu'en 2031, malgré la part dominante de 45,19 % du polystyrène expansible en 2025. L'accélération du GPPS découle des innovations en matière d'emballage pour le contact alimentaire, notamment les pots de yaourt moulés par injection, les contenants à dessert et les plateaux de contrôle des portions qui tirent parti de sa clarté, de sa rigidité et de ses formulations conformes à la réglementation de la FDA. Le polystyrène à haute résistance aux chocs (HIPS), le deuxième type de résine en importance, sert des applications de biens durables tels que les doublures de réfrigérateurs, les cadres de téléviseurs et les boîtiers de petits appareils électroménagers, où sa résistance et sa stabilité dimensionnelle justifient une prime de prix par rapport au GPPS de base. La demande de HIPS est étroitement corrélée à la production d'électronique grand public ; la croissance de la production en Chine de 11,77 % en glissement annuel au premier semestre 2025 a directement stimulé la consommation de HIPS dans les opérations de moulage par injection.

Le polystyrène expansible reste le leader en volume, porté par l'isolation dans la construction et l'emballage de protection, mais son taux de croissance est inférieur à celui du GPPS en raison des vents contraires réglementaires dans les applications de restauration. La demande d'isolation en EPS est structurelle, liée aux codes énergétiques des bâtiments tels que l'IECC 2024 et la norme ASHRAE 90.1-2022, qui imposent des valeurs R plus élevées pour les enveloppes commerciales et résidentielles. L'expansion de 50 000 tonnes de Neopor de BASF à Ludwigshafen, visant une mise en service début 2027, souligne la confiance dans la demande à long terme d'isolation en EPS malgré les interdictions d'emballages à usage unique.

Par type de forme : les films spéciaux et les filaments 3D perturbent la domination de la mousse

Les mousses détenaient 59,67 % du volume total en 2025, principalement pour l'emballage de protection et l'isolation. Néanmoins, les films spéciaux, les feuilles thermoformées et les filaments d'impression 3D se développent à un TCAC de 5,02 %. Les maquettistes architecturaux et les laboratoires d'enseignement apprécient les propriétés faciles à imprimer du filament de polystyrène par rapport à l'ABS. Les films barrières thermoformés pour les repas prêts à consommer et les blisters ont gagné du terrain grâce aux services de kits repas du commerce électronique. Les pièces moulées par injection restent pertinentes dans les appareils électroménagers grand public et les intérieurs automobiles, bien que les pressions sur les prix des plastiques techniques et des biopolymères s'intensifient à mesure que les utilisateurs finaux recherchent des crédits de durabilité.

L'examen réglementaire des barquettes à charnière et des gobelets en EPS ralentit la croissance de la mousse sur les marchés à revenus élevés, mais les avancées dans le recyclage telles que le procédé EcoStyrène de Sulzer, qui a atteint 85 % de rendements en monomère lors d'essais commerciaux, pourraient atténuer l'érosion de la demande en réduisant le carbone incorporé des produits en mousse. Dans l'ensemble, la part de la mousse diminuera légèrement, mais constituera toujours l'épine dorsale volumique du marché du polystyrène jusqu'en 2031 grâce aux obligations d'isolation et à la résilience de l'emballage industriel.

Par industrie utilisatrice finale : l'automobile et les dispositifs médicaux dépassent l'emballage

L'emballage a absorbé 44,05 % du volume de 2025 et conservera son échelle tout au long des prévisions, mais le TCAC de 5,18 % enregistré par l'automobile, les dispositifs médicaux et d'autres secteurs spécialisés dépassera le taux d'expansion de l'emballage. Les expéditeurs isolés en EPS et GPPS sont bien établis dans la distribution de vaccins, où la conformité aux normes PQS de l'OMS dicte les choix de matériaux. Les intérieurs automobiles s'appuient sur le HIPS pour les tableaux de bord et les garnitures de portes, bénéficiant d'avantages de coût par rapport à l'ABS tout en répondant aux exigences de résistance aux chocs et de stabilité dimensionnelle. La construction reste le deuxième plus grand consommateur, portée par des codes d'isolation plus stricts sur les marchés développés et émergents.

Les boîtiers de dispositifs médicaux fabriqués en GPPS et HIPS compatibles avec la stérilisation ont augmenté de 12 % en glissement annuel en 2025, propulsés par l'expansion des capacités hospitalières en Inde et au ����é������. L'emballage pharmaceutique en chaîne du froid progresse également en parallèle, cimentant la pertinence de l'EPS même si les interdictions d'usage unique réduisent les applications de restauration. Collectivement, ces niches à marges plus élevées protègent le marché du polystyrène de la volatilité endémique aux circuits d'emballage de base.

Analyse géographique

L'Asie-Pacifique détenait 56,88 % du volume de 2025 et devrait afficher un TCAC de 5,66 % jusqu'en 2031. En Chine, la production d'électronique grand public, en hausse de 11,77 % au premier semestre 2025, soutient la demande de HIPS, tandis que le code de construction GB 55015-2021 assure une absorption régulière de l'EPS dans les immeubles résidentiels de grande hauteur. Les subventions indiennes pour la chaîne du froid pharmaceutique continuent de stimuler l'utilisation des expéditeurs en EPS, et l'acquisition par Styrenix du site de polystyrène d'INEOS en Thaïlande ajoute 100 000 tonnes de capacité pour desservir l'Asie du Sud-Est.

L'Amérique du Nord bénéficie d'un leadership en matière de coût des matières premières, le styrène à base d'éthane stimulant des exportations qui ont augmenté de 18 % en glissement annuel en 2025. Les codes d'efficacité énergétique tels que l'IECC 2024 soutiennent la demande intérieure d'isolation, même si les interdictions d'usage unique en Californie et les ordonnances municipales à Seattle et Portland réduisent la mousse de restauration rapide. Le paysage de l'offre au Canada se consolide après qu'INEOS a décidé de mettre en veille son usine de styrène de Sarnia d'ici mi-2026, réorientant les expéditions vers les centres de la côte du Golfe. Le Mexique bénéficie du rapprochement des chaînes d'approvisionnement, les assembleurs d'appareils électroménagers ajoutant des lignes de moulage par injection dans les clusters industriels de Monterrey et Querétaro.

L'Europe fait face à une double réalité : les prélèvements rigoureux de la directive sur les plastiques à usage unique réduisent les volumes de vaisselle jetable, mais la refonte de la directive sur la performance énergétique des bâtiments stimule une croissance soutenue de l'isolation en EPS. L'expansion du Neopor de BASF illustre le cas d'investissement lié aux exigences de bâtiments à énergie quasi nulle. Le programme ResolVe d'INEOS s'aligne sur les seuils de la taxe britannique sur les emballages en plastique et les calendriers de frais de REP, garantissant l'accès aux applications à marges élevées. La croissance est inférieure à celle de l'Asie-Pacifique mais reste durable dans les segments alignés sur les mandats d'économie circulaire.

L'Amérique du Sud est ancrée par le ����é������, où le commerce électronique et la construction résidentielle stimulent l'utilisation du GPPS et de l'EPS. Les difficultés macroéconomiques de l'Argentine limitent l'activité de construction, mais l'assemblage de dispositifs médicaux à Córdoba offre un îlot de dynamisme. Les volumes au Moyen-Orient et en Afrique sont encore naissants mais s'accélèrent, portés par le pipeline d'infrastructures Vision 2030 de l'Arabie saoudite et les expansions de la chaîne du froid vaccinale en Afrique du Sud. L'absence de production locale de résine maintient ces régions dépendantes des importations d'Asie-Pacifique et d'Europe, mais la hausse des normes d'isolation et les investissements dans les soins de santé signalent des opportunités à long terme.

Paysage concurrentiel

Le marché du polystyrène est modérément concentré. INEOS Styrolution et Trinseo réduisent leurs actifs dans les sites à coût élevé : INEOS fermera son unité de styrène de Sarnia de 455 000 tonnes d'ici juin 2026 et a vendu son site de polystyrène de Map Ta Phut à Styrenix pour 22,3 millions USD en 2025 (ineos.com). Trinseo réduit les ventes à faible marge et évalue la cession de sa participation dans Americas Styrenics pour se concentrer sur des spécialités à rendement plus élevé. À l'inverse, BASF, SABIC et Styrenix ajoutent des capacités ou des extensions de produits liées à la circularité et à la croissance de l'isolation. L'expansion du Neopor de BASF déploie des grades à biomasse équilibrée et mécaniquement recyclés pour capter la demande portée par la directive sur la performance énergétique des bâtiments.

Leaders de l'industrie du polystyrène

INEOS

TotalEnergies

Trinseo

SABIC

BASF

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Novembre 2025 : INEOS Styrolution a annoncé sa décision de fermer définitivement son installation de production de polystyrène (PS) à Wingles, en France. Cette décision s'inscrit dans la stratégie globale de l'entreprise visant à s'adapter à l'évolution de la dynamique du marché et à renforcer la compétitivité de ses opérations européennes à long terme.

- Octobre 2025 : Trinseo, en collaboration avec son partenaire Indaver, a commencé à recevoir du monomère de styrène chimiquement recyclé (rSM) par dépolymérisation. La nouvelle usine de recyclage d'Indaver, située à Anvers, en Belgique, a démarré sa production en août 2025. L'installation est spécialisée dans l'utilisation des déchets d'emballages ménagers en polystyrène pour extraire le monomère de styrène (SM).

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché mondial du polystyrène comme la production agrégée et le commerce de première vente de résines de polystyrène à usage général, à fort impact et expansible, mesurées en tonnage et, lorsque les données de prix le permettent, en chiffre d'affaires équivalent. Les conversions en produits finis tels que les gobelets en mousse ou les boîtiers d'appareils électroménagers sont hors périmètre, mais leur consommation de résine est capturée via les bilans sectoriels.

Note de périmètre : le polystyrène recyclé post-consommation, les substituts biosourcés et les services de fabrication en aval sont exclus.

Aperçu de la segmentation

- Par type de résine

- Polystyrène à usage général (GPPS)

- Polystyrène à haute résistance aux chocs (HIPS)

- Polystyrène expansible (EPS)

- Par type de forme

- Mousses

- Films et feuilles

- Pièces moulées par injection

- Autres types de formes (filaments d'impression 3D, etc.)

- Par industrie utilisatrice finale

- Emballage

- Bâtiment et construction

- Électricité et électronique

- Biens de consommation

- Autres industries utilisatrices finales (automobile et transport, dispositifs médicaux)

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Reste de l'Europe

- Amérique du Sud

- ���������

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des fabricants de polymères, des fournisseurs de mélanges-maîtres, des transformateurs de mousse et des acheteurs d'emballages en Asie-Pacifique, en Europe et dans les Amériques. Ces discussions ont permis d'affiner les facteurs d'utilisation, les écarts de prix régionaux et les intentions de substitution, nous permettant de réconcilier les tendances secondaires avec le sentiment de terrain.

Recherche documentaire

Nous avons commencé par les statistiques ouvertes d'UN Comtrade, de l'USGS, d'Eurostat PRODCOM et du Bureau national des statistiques de Chine, qui cartographient les flux de styrène en tant que matière première vers la résine primaire. Les publications des associations professionnelles de PlasticsEurope, de l'American Chemistry Council et de la Japan Styrene Industry Association ont aidé à établir des références pour les taux d'utilisation régionaux et les plans de déboulonnage des installations. Les rapports 10-K, les présentations aux investisseurs et les communiqués de presse des entreprises ont fourni les prix de vente moyens réalisés et les évolutions de capacité, tandis que l'analyse de brevets via Questel a mis en évidence les évolutions technologiques vers l'EPS amélioré au graphite. D&B Hoovers nous a fourni des indices financiers sur les producteurs non cotés. Cette liste est illustrative ; de nombreuses autres publications ont alimenté notre revue documentaire.

Dimensionnement du marché et prévisions

Un bassin de demande descendant construit à partir de la production de styrène, du commerce net et de la variation des stocks établit le volume initial de 2025, que nous corroborons par des vérifications ascendantes sélectives telles que les expéditions d'échantillons de producteurs et le flux de traction des transformateurs. Les variables clés comprennent les achèvements de surfaces de plancher dans la construction, la croissance des colis e-commerce, la densité moyenne de l'EPS, les prix des matières premières dérivées du pétrole brut et les expansions de capacité annoncées. Nous établissons nos prévisions à l'aide d'une régression multivariée qui relie la demande de résine aux mises en chantier, à la production alimentaire conditionnée et aux expéditions d'électronique grand public, puis nous testons des scénarios par rapport au consensus issu de nos entretiens primaires. Lorsque les totaux ascendants divergent, nous ajustons en fonction de l'écart pondéré par rapport à l'entrée la plus fiable.

Cycle de validation des données et de mise à jour

Les résultats font l'objet d'une révision par les pairs en deux étapes par les analystes ; les variations anormales déclenchent une reprise de contact avec les sources. Nos modèles sont actualisés chaque année, et nous publions des révisions intermédiaires lorsque des arrêts d'installations, des interdictions réglementaires ou des fusions modifient sensiblement la base de référence.

Pourquoi la référence polystyrène de Mordor est reconnue mondialement

Les chiffres publiés divergent souvent parce que les entreprises mélangent les unités de valeur et de volume, intègrent des produits fabriqués ou appliquent des cadences de mise à jour inégales. En nous ancrant sur les tonnes de résine et en vérifiant les échelles de prix trimestriellement, nous, chez ���ϲ�����, minimisons ces distorsions.

Les principaux facteurs d'écart comprennent des définitions différentes de la résine (certaines intègrent des mélanges recyclés), des hypothèses d'escalade de prix agressives et des ajustements ponctuels de rebond post-COVID que d'autres continuent d'appliquer.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 17,40 millions de tonnes (2025) | ���ϲ����� | - |

| 50,99 milliards USD (2025) | Global Consultancy A | Combine les produits transformés et utilise les prix catalogue, ce qui gonfle la valeur |

| 38,24 milliards USD (2025) | Trade Journal B | Applique un panier de polymères mixtes et une revalorisation en devise constante |

Ces contrastes montrent que notre définition rigoureuse du périmètre, notre suivi en double unité et notre cadence de mise à jour annuelle fournissent une base de référence équilibrée et transparente que les clients peuvent reproduire et en laquelle ils peuvent avoir confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du polystyrène et ses prévisions pour 2031 ?

La taille du marché du polystyrène s'élevait à 18,19 millions de tonnes en 2026 et devrait atteindre 22,72 millions de tonnes d'ici 2031.

Quelle région est en tête de la consommation et de la croissance du polystyrène ?

L'Asie-Pacifique détenait 56,88 % du volume de 2025 et devrait se développer à un TCAC de 5,66 % jusqu'en 2031.

Quel type de résine connaît la croissance la plus rapide dans le polystyrène ?

Le polystyrène à usage général devrait croître à un TCAC de 5,51 % grâce à l'innovation en matière d'emballage pour le contact alimentaire.

Comment les réglementations affectent-elles la demande de polystyrène à usage unique ?

Les interdictions de l'UE et de la Californie ainsi que les frais de REP réduisent les jetables sur les marchés à revenus élevés, réorientant la croissance vers l'isolation et les biens durables.

Quelles évolutions technologiques pourraient remodeler l'offre de polystyrène ?

Les usines de recyclage chimique commercial atteignant des rendements en monomère de 85 à 90 % permettent des grades à contenu recyclé qui satisfont aux mandats d'économie circulaire.

Dernière mise à jour de la page le: