Taille et part du marché polonais des MNO de télécommunications

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 8.25 Milliards de dollars |

| Taille du Marché (2026) | 8.64 Milliards de dollars |

| Taille du Marché (2031) | 10.59 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.17% CAGR |

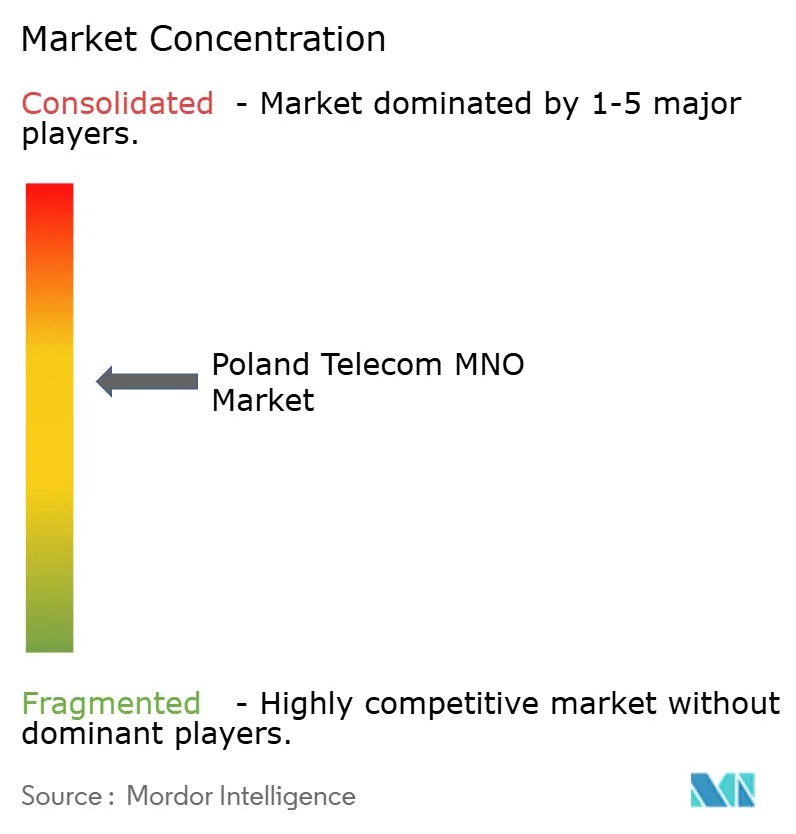

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché polonais des MNO de télécommunications par ���ϲ�����

La taille du marché polonais des MNO de télécommunications devrait s'étendre de 8,25 milliards USD en 2025 et 8,64 milliards USD en 2026 à 10,59 milliards USD d'ici 2031, enregistrant un TCAC de 4,17 % entre 2026 et 2031. En termes de volume d'abonnés, le marché était évalué à 48,38 millions d'abonnés en 2025 et devrait croître de 50,22 millions en 2026 à 59,56 millions d'ici 2031, à un TCAC de 3,47 % sur la période de prévision (2026-2031). Cette expansion se déroule dans un environnement mature où les volumes d'abonnés ont atteint leur pic, et les opérateurs monétisent désormais les services à valeur ajoutée, notamment les données 5G, la convergence fibre et les solutions IoT d'entreprise. Une structure à quatre acteurs maintient une concurrence intense, mais l'enchère de spectre en bande basse de mars 2025 oblige chaque titulaire de licence à fournir 120 Mbps à 99 % des foyers d'ici 2030, stimulant de nouveaux investissements ruraux tandis que les zones urbaines denses se tournent vers la capacité en ondes millimétriques. Les offres groupées quad-play, notamment celles combinant le mobile avec des vitesses fibre de 300 Mbps à 900 Mbps, augmentent le revenu moyen par offre et réduisent le taux de désabonnement même si l'ARPU mobile pur progresse légèrement. L'adoption par les entreprises de la 5G privée, des communications unifiées et des liaisons machine à machine ouvre une nouvelle couche de demande à marges plus élevées qui amortit l'impact des baisses de terminaison de gros et du recul des plafonds d'itinérance. Les subventions de la Décennie numérique de l'UE, la baisse des taux directeurs et la hausse des salaires réels constituent des vents favorables macroéconomiques qui soutiennent les mises à niveau des appareils et la migration vers le haut débit malgré la consolidation budgétaire.

Principaux enseignements du rapport

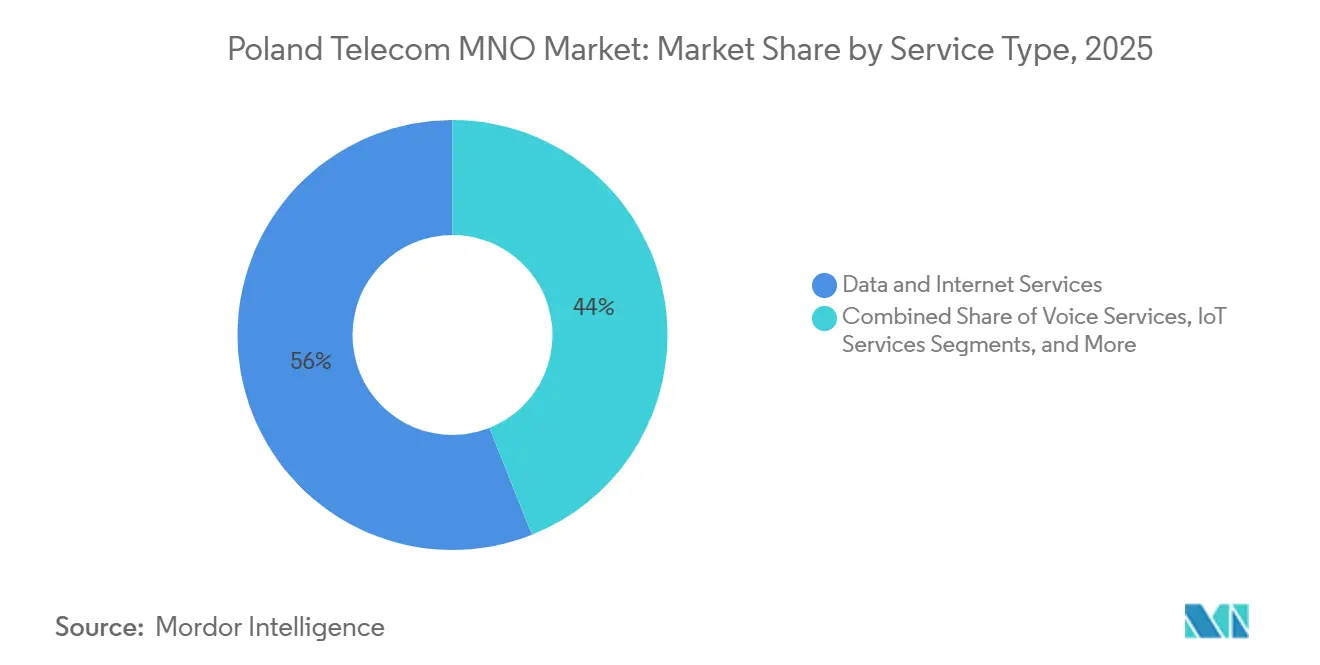

- Par type de service, les services de données et Internet ont capté 56,02 % de la part de marché des MNO de télécommunications en Pologne en 2025, tandis que les services IoT et M2M devraient s'accélérer à un TCAC de 5,43 % jusqu'en 2031.

- Par utilisateur final, les consommateurs ont généré 72,32 % des revenus en 2025, tandis que le segment des entreprises devrait se développer à un TCAC de 3,86 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché polonais des MNO de télécommunications

Analyse de l'impact des moteurs

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| L'enchère et le déploiement du spectre 5G accélèrent la monétisation des données mobiles | +1.2% | National, Varsovie, Cracovie, Gdansk, Wroclaw | Moyen terme (2-4 ans) |

| Les offres groupées quad-play convergentes stimulent la hausse de l'ARPU et réduisent le taux de désabonnement | +0.9% | National, plus fort dans les villes équipées en fibre | Court terme (≤ 2 ans) |

| L'expansion FTTH financée par l'UE élargit la base adressable du haut débit fixe | +0.7% | Onze provinces mal desservies | Long terme (≥ 4 ans) |

| La montée en puissance du trafic riche en vidéo liée au streaming, aux jeux et au télétravail | +0.6% | Zones métropolitaines | Moyen terme (2-4 ans) |

| Les pilotes de 5G privée dans la ZES de Katowice et les ports débloquent des revenus d'entreprise | +0.3% | ZES de Katowice, Gdansk, Gdynia | Long terme (≥ 4 ans) |

| La promotion de l'identité électronique mObywatel stimule la demande de services de connectivité sécurisée | +0.2% | National | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

L'enchère et le déploiement du spectre 5G accélèrent la monétisation des données mobiles

L'enchère de mars 2025 a attribué des licences 700 MHz et 800 MHz valables jusqu'en 2040, rapportant 2,5 milliards PLN à l'État et imposant des obligations strictes à Orange, Play, T-Mobile et Polkomtel pour atteindre 99 % des foyers à 120 Mbps. Ces blocs en bande basse complètent les grilles de bande moyenne 3,6 GHz déjà en place, créant une triade couverture-capacité-point chaud qui reflète les approches des opérateurs d'Europe occidentale. Les opérateurs proposent désormais un accès sans fil fixe 5G à 80 PLN par mois aux foyers non desservis par la fibre, leur ouvrant une nouvelle voie de revenus tout en réaffectant les fréquences 2G et 3G pour répondre à la demande croissante de données. À plus long terme, des programmes d'API ouvertes tels que GSMA Open Gateway permettent aux MNO polonais de commercialiser des fonctionnalités de prévention de la fraude, de latence et de qualité à la demande.[1]GSMA, "Mobile Economy Europe 2025," gsma.com

Les offres groupées quad-play convergentes stimulent la hausse de l'ARPU et réduisent le taux de désabonnement

Orange a enregistré une croissance de 4,9 % en glissement annuel de ses clients convergents, atteignant 1,79 million au premier trimestre 2025, chacun générant en moyenne 126,2 PLN de revenus mensuels, soit quatre fois le chiffre des abonnés avec terminal. Polkomtel compte plus de 2,5 millions d'abonnés multi-play dont le taux de désabonnement annuel est inférieur de plusieurs centaines de points de base à celui des abonnés mobiles uniquement. T-Mobile a ajouté 98 000 lignes haut débit en neuf mois grâce à son offre MagentaOne, prouvant que la simplicité d'une facture unique l'emporte sur la course aux gigaoctets. Le régulateur national a comptabilisé 14,1 millions d'utilisateurs d'offres groupées en 2024, offrant aux quatre opérateurs une marge de manœuvre pour convertir les clients câble et satellite traditionnels vers des offres IPTV sur fibre.

L'expansion FTTH financée par l'UE élargit la base adressable du haut débit fixe

L22 : Un programme Pologne numérique de 450 millions EUR et une facilité InvestEU de 131 millions EUR financent des déploiements de fibre à hôte neutre visant à desservir 1,1 million de foyers supplémentaires, principalement dans l'est et le sud-est de la Pologne. Orange dessert déjà 9,16 millions de foyers, et le partenariat InfraVia de Play cible 6 millions supplémentaires à un coût de construction inférieur à celui des conduits denses de Varsovie. Des propositions de déréglementation visant à lever les obligations de boucle locale sur l'opérateur historique pourraient davantage orienter le marché vers une concurrence fondée sur les infrastructures. Pour les MNO, les avantages comprennent les locations de gros, les ventes de haut débit gigabit et, surtout, les conversions quad-play à marges plus élevées.

La montée en puissance du trafic riche en vidéo liée au streaming, aux jeux et au télétravail

L23 : Arthur D. Little prévoit que l'utilisation moyenne des données mobiles en Europe passera de 16 Go par mois en 2023 à 76 Go d'ici 2030.[2]Arthur D. Little, "Mobile and Fixed Data Traffic Projections," adlittle.com Les abonnés d'Orange consomment déjà 11,7 Go par mois et la VoLTE achemine désormais 80 % des appels sur T-Mobile, libérant des blocs spectraux pour les données pures. La télémédecine, les ordonnances électroniques et le télétravail ancrent la dépendance à la vidéo, tandis que l'adoption des smartphones chez les seniors rapproche le taux de pénétration des abonnements des niveaux d'Europe occidentale. Les opérateurs répondent par la densification ; Play a construit 805 nouveaux sites 5G en 2024, et des mises à niveau fibre par paliers qui proposent des boosts à 900 Mbps pour 20 PLN.

Analyse de l'impact des freins

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Les plafonds MTR et d'itinérance imposés par l'UE compriment les marges des opérateurs | -0.8% | National, aligné sur l'UE | Court terme (≤ 2 ans) |

| La forte concurrence par les prix maintient les ARPU de détail sous pression | -0.6% | National, prépayé et postpayé d'entrée de gamme | Court terme (≤ 2 ans) |

| La volatilité des prix de l'énergie alourdit les coûts d'exploitation réseau pour la densification 5G | -0.3% | National | Moyen terme (2-4 ans) |

| Le lent dégagement des fréquences 700 MHz retarde les obligations de couverture rurale | -0.2% | Rural et semi-rural | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Les plafonds MTR et d'itinérance imposés par l'UE compriment les marges des opérateurs

"Les plafonds d'itinérance de gros passeront de 1,30 EUR par Go en 2025 à 1,00 EUR en 2027, tandis que les taux de terminaison mobile symétriques continuent de baisser sous l'effet des décisions de l'UE. Deutsche Telekom signale que ces baisses pèsent directement sur les revenus des services en Pologne.[3]Deutsche Telekom, "Annual Report 2024," telekom.com La baisse des revenus d'itinérance entrante pénalise particulièrement un marché traversé par des voyageurs allemands, tchèques et baltes, et l'examen minutieux des coûts des accords d'itinérance nationale réduit les marges de gros pour les opérateurs historiques à forte intensité d'infrastructure. Les opérateurs répondent en ciblant des segments d'entreprise à marges plus élevées, comme en témoigne l'ARPU B2B de 1 504 PLN de Polkomtel.

La forte concurrence par les prix maintient les ARPU de détail sous pression

Le passage de T-Mobile en juin 2025 à un forfait illimité à 75 PLN avec fibre 300 Mbps gratuite a bouleversé la tarification par paliers du jour au lendemain et a contraint les concurrents à simplifier leurs offres ou à subir des pertes de portabilité. Play a dominé la portabilité pendant dix trimestres consécutifs mais n'a affiché qu'un ARPU mobile de 32,7 PLN au quatrième trimestre 2024. L'ARPO terminal d'Orange est inférieur à 30 PLN, et les offres SIM uniquement plafonnent la hausse même si l'utilisation des données explose. Avec une inflation globale qui s'atténue à 2,6 % en 2026, les consommateurs restent sensibles aux prix, faisant de la vente incitative basée sur les données plutôt que des hausses tarifaires le principal levier.

Analyse des segments

Par type de service : les données dominent tandis que l'IoT gagne du terrain dans les entreprises

Les services de données et Internet détenaient 56,02 % de la part de marché des MNO de télécommunications en Pologne en 2025, soulignant le pivot des revenus centrés sur la voix vers le haut débit pur. La taille du marché polonais des MNO de télécommunications attribuée à cette catégorie est en passe de s'élargir de concert avec la densification 5G en bande moyenne, la substitution sans fil fixe et l'adoption généralisée de la VoLTE. Les opérateurs continuent de réaffecter le spectre 2G et 3G aux données de nouvelle génération, tandis que le backhaul fibre améliore encore le débit mobile. La messagerie par contournement a vidé les revenus SMS de leur substance, faisant des services de messagerie une part mineure dont la pertinence réside désormais dans l'authentification à deux facteurs pour l'administration électronique et les services bancaires.

Les services IoT et M2M affichent le TCAC le plus rapide à 5,43 % jusqu'en 2031, portés par les réseaux 5G privés dans la ZES de Katowice, les ports baltes et les corridors ferroviaires nationaux. La taille du marché polonais des MNO de télécommunications pour l'IoT reste modeste aujourd'hui, mais les contrats d'entreprise commandent des SLA premium qui dépassent largement l'ARPU consommateur. Le déploiement de puces 5G RedCap ouvre des opportunités dans les objets connectés de milieu de gamme et la vidéosurveillance, comblant le fossé entre l'IoT à bande étroite et les cas d'usage URLLC à part entière. Par ailleurs, l'OTT et la PayTV restent pertinents car l'IPTV groupé stabilise le taux de désabonnement même si le streaming autonome érode les chaînes linéaires. Les services vocaux de base continuent de se réduire à mesure que les minutes migrent vers les applications sur données, libérant des fréquences en bande basse pour l'expansion de la capacité.

Par utilisateur final : les consommateurs en tête, les entreprises améliorent les marges

Les consommateurs ont représenté 72,32 % des revenus du marché polonais des MNO de télécommunications en 2025, reflétant la possession quasi universelle de terminaux et l'appétit croissant des smartphones pour les données. Les offres de données illimitées, les plans de paiement échelonné pour les terminaux et les forfaits TV liés à la fibre maintiennent des volumes élevés, mais la concurrence par les prix freine les rendements moyens. Les opérateurs poussent donc les offres groupées quad-play qui augmentent les coûts de changement et élèvent le revenu moyen par offre à près de quatre fois celui du mobile seul.

Les entreprises, les organismes gouvernementaux et les grandes institutions constituent la cohorte à la croissance la plus rapide avec un rythme annuel de 3,86 %. Bien que leur part de la taille du marché polonais des MNO de télécommunications soit plus faible, le différentiel de marge est substantiel, Polkomtel affichant un revenu par compte de 1 504 PLN, soit près de 20 fois l'ARPU terminal consommateur. La demande se concentre sur la 5G privée, le calcul en périphérie, les API d'identité sécurisée et les communications unifiées. Les programmes d'identité numérique du secteur public et les essais FRMCS ferroviaires ajoutent une dimension B2G relativement à l'abri du désabonnement par les prix. À mesure que la convergence fixe-mobile et les garanties de niveau de service basées sur le spectre arrivent à maturité, la ligne d'activité entreprise façonnera les stratégies de découpage réseau et influencera l'allocation des investissements supplémentaires.

Analyse géographique

Le marché polonais des MNO de télécommunications présente de fortes disparités urbaines-rurales. Varsovie, Cracovie, Wroclaw, Gdansk et Poznan accueillent environ 30 % de la population mais reçoivent la majorité des nœuds 5G en bande moyenne et des fibres. Le réseau C-band d'Orange couvre 40 % des citoyens principalement dans ces villes, tandis que les 805 nouveaux sites de Play en 2024 ont porté sa couverture 5G à 77 % des habitants. Les fonds de l'UE totalisant 450 millions EUR orientent la fibre de gros vers onze provinces mal desservies telles que la Lubelskie et la Podkarpackie, réduisant le fossé mais allongeant les délais de retour sur investissement des opérateurs.

L33 : Les pôles industriels renforcent la demande régionale. La ZES de Katowice, l'axe portuaire Gdansk-Gdynia et les corridors automobiles silésiens ancrent des pilotes de 5G privée qui associent la connectivité au calcul en périphérie à faible latence. Le pilote PKP FRMCS valide la 5G SA publique pour la signalisation ferroviaire critique sur les lignes Varsovie-Cracovie et Varsovie-Gdansk, offrant aux MNO un modèle à reproduire auprès d'autres autorités de transport.[4]Ericsson, "Private 5G and FRMCS Trials in Poland," ericsson.com Les réservations de spectre de l'UKE pour l'usage local de 3,8-4,2 GHz permettent aux entreprises telles que Comarch de déployer elles-mêmes, obligeant les opérateurs nationaux à proposer des services gérés en superposition plutôt que de la bande passante brute.

Les villes de taille moyenne entre 100 000 et 500 000 habitants offrent les meilleures économies pour la fibre. Le rachat d'Elsat par Play ajoute 700 000 prises principalement dans ces localités, tandis qu'Orange exploite les conduits préexistants pour atteindre 54 % de pénétration du haut débit sur fibre. Les données de l'OCDE mettent en évidence un écart de PIB par habitant de trois fois entre les voïvodies, qui se reflète dans l'adoption du haut débit et la souscription aux offres premium. Les plans nationaux visant à atteindre 100 Mbps partout d'ici 2025 et le service gigabit d'ici 2030 imposent des obligations de couverture sur les détenteurs de fréquences en bande basse et incitent les opérateurs à mutualiser les coûts via des canaux de gros et de subvention.

Paysage concurrentiel

Orange Polska, Play Communications, T-Mobile Polska et Polkomtel partagent un marché mature où le taux de pénétration des SIM dépasse déjà 127 %. Orange détient 18,6 millions de SIM et le plus grand réseau fibre, mais son chiffre d'affaires 2024 a reculé de 1,8 %, montrant que les gains d'efficacité ne compensent que partiellement l'érosion des activités traditionnelles. Play domine la portabilité et investit massivement dans la 5G, ajoutant 12 426 stations de base et finançant le déploiement via 700 millions PLN d'obligations vertes. T-Mobile affiche la croissance convergente la plus rapide, avec des lignes haut débit en hausse de 41,1 % en glissement annuel, soutenu par le capital de Deutsche Telekom et une stratégie de tarif unique. Polkomtel s'appuie sur la fibre Netia et cible la 5G privée d'entreprise pour conquérir un ARPU plus élevé, desservant déjà 44 % de sa base B2C avec des offres groupées.

Les opportunités d'espaces blancs se concentrent autour de la fibre rurale financée par l'UE, des contrats de 5G privée industrielle et des API réseau monétisées. Les premiers déploiements 5G autonomes pourraient assurer une longueur d'avance, étant donné que seulement 15 % des pairs européens avaient adopté le mode autonome au troisième trimestre 2024, selon la GSMA. L'intention de l'UKE de lever les obligations de gros pesant sur Orange pourrait faire pencher la balance vers une concurrence fondée sur les infrastructures, incitant les concurrents à accélérer leurs propres déploiements de fibre et de tours.

Les guerres de prix au détail ne devraient pas s'atténuer après le forfait à 75 PLN de T-Mobile, de sorte que les opérateurs misent sur la différenciation des services. Orange teste le texte en temps réel pour la conformité en matière d'accessibilité, Play pousse les obligations liées au développement durable, et Polkomtel courtise les clients de la logistique et de la fabrication avec des tranches autonomes soutenues par Ericsson. Le marché reste modérément concentré, mais aucun des quatre acteurs ne dépasse un tiers des abonnés, créant une incitation persistante à pratiquer des prix inférieurs ou à proposer des offres groupées plutôt qu'à s'entendre.

Leaders du secteur des MNO de télécommunications en Pologne

Orange Polska SA

Play Communications S.A

T-Mobile Polska S.A.

Polkomtel Sp. z o.o.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : Orange Polska a introduit le texte en temps réel sur la VoLTE, répondant aux règles d'accessibilité de l'UE tout en enrichissant son offre vocale.

- Novembre 2025 : Orange Polska a ouvert des négociations sociales pour un pacte social 2026-2027 dans un contexte de marché du travail tendu.

- Octobre 2025 : Polkomtel, Ericsson et GlobalLogic ont lancé un pilote de 5G privée à Cracovie orienté vers l'automatisation industrielle.

- Septembre 2025 : L'UKE a signalé son intention de lever les obligations restantes de boucle locale et de débit binaire d'Orange, faisant pivoter la réglementation vers la concurrence par les infrastructures.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des télécommunications en Pologne comme l'ensemble des revenus en zlotys que les opérateurs agréés tirent des services vocaux, de messagerie, de données, de télévision payante et d'IoT géré sur réseaux fixes et mobiles, fournis aux consommateurs et aux entreprises au cours d'une année civile. La location d'infrastructure est incluse lorsqu'elle permet directement la fourniture de services.

Exclusion du périmètre : les ventes d'appareils, la capacité de diffusion par satellite et les frais purs d'hébergement en centre de données ne sont pas comptabilisés.

Aperçu de la segmentation

- Revenus globaux des télécommunications et ARPU

- Type de service

- Services vocaux

- Services de données et Internet

- Services de messagerie

- Services IoT et M2M

- Services OTT et PayTV

- Autres services (VAS, itinérance et services internationaux, services aux entreprises et de gros, etc.)

- Utilisateur final

- Entreprises

- Consommateur

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons échangé avec des planificateurs réseau, des responsables de gros, des groupes de défense des consommateurs et des décideurs politiques à travers l'Europe centrale. Leurs éclairages ont permis de clarifier les objectifs de déploiement de la fibre, les courbes réalistes d'adoption de la 5G et la saisonnalité des prix promotionnels, comblant les lacunes que les sources documentaires laissent ouvertes.

Recherche documentaire

Les analystes de Mordor ont d'abord collecté les volumes et revenus de référence auprès de l'Office des communications électroniques, des tableaux de bord télécom d'Eurostat, des annuaires de l'UIT et du Portail haut débit de l'OCDE. Ils ont ensuite superposé les équivalents des rapports annuels des opérateurs, les présentations trimestrielles et les actualités capturées via Dow Jones Factiva et D&B Hoovers pour cartographier l'évolution de l'ARPU et les calendriers de déploiement. Les tendances en matière de brevets issues de Questel et les indices d'expédition de Volza ont permis d'évaluer la demande d'infrastructure et la santé des fournisseurs. Les sources citées sont illustratives ; de nombreux autres référentiels publics et payants ont alimenté notre recherche documentaire.

Un passage de réconciliation a aligné les séries d'abonnés et de trafic afin que les points d'inflexion observés dans les fichiers du régulateur correspondent aux communications des opérateurs, nous donnant une base historique cohérente.

Dimensionnement du marché et prévisions

Une reconstruction descendante des revenus de services, construite à partir des tableaux de revenus du régulateur, ancre le modèle, qui est ensuite vérifié par rapport aux estimations de prix de vente moyen × abonnés échantillonnés. Les variables clés telles que le taux de pénétration des SIM, la couverture fibre des foyers, les données moyennes par SIM, l'inflation des redevances spectrales et la montée en charge des connexions IoT alimentent une régression multivariée pour 2025-2030. Des agrégations ascendantes sélectives par opérateur ajustent les totaux là où le niveau de détail des communications le permet.

Validation des données et cycle de mise à jour

Les résultats passent deux revues analytiques ; les indicateurs de variance déclenchent de nouvelles vérifications des sources, et les divergences supérieures à cinq pour cent relancent le processus. Les modèles sont actualisés annuellement, avec des mises à jour en cours de cycle après les grandes enchères de spectre ou les chocs tarifaires, garantissant que les clients reçoivent toujours la vue la plus récente.

Pourquoi la base de référence polonaise des télécommunications de Mordor mérite confiance

Les valeurs de marché publiées divergent souvent parce que les entreprises élargissent les périmètres, appliquent des majorations d'ARPU globales ou figent les données pendant des années avant de les mettre à jour.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 8,44 milliards USD (2025) | ||

| 12 milliards USD (2024) | Consultance mondiale A | Intègre les revenus adjacents des TIC et des appareils, gonflant la base |

| 8,2 milliards EUR (2023) | Portail de données sectorielles B | Omet l'OTT et la location de tours ; s'appuie sur des ratios historiques |

La comparaison montre qu'en limitant le périmètre aux revenus des services des opérateurs, en actualisant les volumes tous les douze mois et en validant chaque hypothèse par des entretiens, ���ϲ����� fournit une base de référence équilibrée et transparente que les décideurs peuvent retracer et reproduire.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché polonais des MNO de télécommunications ?

Le secteur a généré 8,64 milliards USD en 2026.

À quelle vitesse le marché va-t-il croître jusqu'en 2031 ?

L41 : Les revenus devraient augmenter à un TCAC de 4,17 % pour atteindre 10,59 milliards USD d'ici 2031.

Quel type de service génère la plus grande part de revenus ?

Les services de données et Internet ont représenté 56,02 % du chiffre d'affaires 2025.

Pourquoi les entreprises sont-elles essentielles à la stratégie des opérateurs ?

Les comptes B2B paient des niveaux d'ARPU jusqu'à 20 fois supérieurs aux forfaits terminaux consommateurs.

Comment la politique spectrale influence-t-elle la couverture rurale ?

Les licences 700 MHz obligent les quatre MNO à fournir 120 Mbps à 99 % des foyers d'ici 2030.

Quel nouveau modèle de tarification a perturbé la concurrence en 2025 ?

T-Mobile a lancé un forfait mobile illimité unique à 75 PLN associé à la fibre 300 Mbps sans frais supplémentaires.

Dernière mise à jour de la page le: