Taille et part du marché des nébuliseurs pneumatiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.9 Milliards de dollars |

| Taille du Marché (2031) | 1.21 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.03% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des nébuliseurs pneumatiques par ���ϲ�����

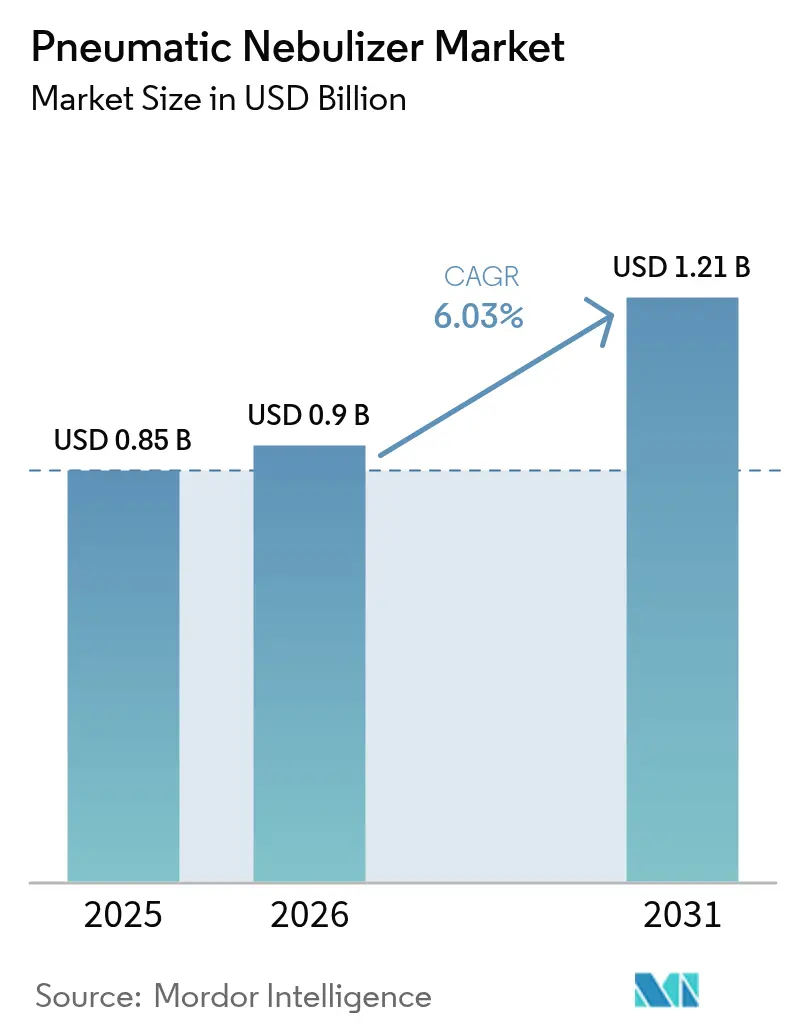

La taille du marché des nébuliseurs pneumatiques devrait croître de 0,85 milliard USD en 2025 à 0,90 milliard USD en 2026 et devrait atteindre 1,21 milliard USD d'ici 2031 à un TCAC de 6,03 % sur la période 2026-2031. La demande reste ferme car la bronchopneumopathie chronique obstructive (BPCO) touche 213 millions de personnes dans le monde, tandis que 26 % des personnes âgées de 85 ans et plus vivent déjà avec une BPCO. L'adoption s'accélère car les systèmes de santé favorisent la thérapie respiratoire à domicile pour réduire les coûts d'hospitalisation, et les nouveaux codes de remboursement A7021 et E0469 aux É�ٲ��ٲ�-���Ծ��� clarifient le paiement des nébuliseurs auprès de CGS Administrators. L'Europe et la Chine apportent des vents favorables en élargissant la couverture des dispositifs dans le cadre des régimes d'assurance publics de la Commission européenne. Les améliorations technologiques telles que les compresseurs intelligents à faible bruit améliorent l'observance des patients, tandis que le commerce électronique élargit l'accès aux kits de remplacement. L'activité concurrentielle reste modérée mais active, Philips ayant réglé un litige de 1,1 milliard USD pour se recentrer sur l'innovation produit et OMRON intégrant 3A Health Care pour son expertise en aérosols[1]Source : OMRON Healthcare, "OMRON annonce l'acquisition de 3A Health Care," omron-healthcare.co.uk .

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des nébuliseurs pneumatiques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Accélération de la prévalence de la BPCO et vieillissement de la population | +1.8% | Mondial, avec l'impact le plus élevé en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Forte adoption de la thérapie respiratoire à domicile | +1.2% | Mondial, porté par l'Amérique du Nord et l'APAC | Moyen terme (2-4 ans) |

| Expansion du remboursement gouvernemental (UE, Chine) | +0.9% | Europe et Chine, avec des retombées sur les marchés émergents | Moyen terme (2-4 ans) |

| Transition technologique vers les compresseurs intelligents à faible bruit | +0.7% | Amérique du Nord et Europe, en expansion vers l'APAC | Court terme (≤ 2 ans) |

| Essor du commerce électronique pour les kits de remplacement de compresseurs | +0.4% | Mondial, plus fort sur les marchés développés | Court terme (≤ 2 ans) |

| Plateformes d'observance guidées par l'IA intégrées aux dispositifs | +0.3% | Amérique du Nord et Europe dans un premier temps | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Accélération de la prévalence de la BPCO et vieillissement de la population

Les particules fines ambiantes représentent désormais 22,2 % des années de vie ajustées sur l'incapacité (AVAI) liées à la BPCO dans le monde selon Respiratory Research. Étant donné que les coûts d'hospitalisation liés à la BPCO dépassent 24 milliards USD par an aux É�ٲ��ٲ�-���Ծ���, les prestataires considèrent les nébuliseurs pneumatiques comme un traitement d'entretien rentable[2]Source : American Lung Association, "COPD Trends Brief – Burden," lung.org . Cette pression épidémiologique soutient la croissance à long terme du marché des nébuliseurs pneumatiques.

Forte adoption de la thérapie respiratoire à domicile

Les programmes de sortie d'hôpital tels que le cadre Re-Engineered Discharge (RED) réduisent les réadmissions en intégrant l'utilisation des nébuliseurs dans des protocoles structurés à domicile. La règle Medicare 2024 couvrant la rééducation pulmonaire virtuelle étend ces avantages aux communautés rurales selon l'American Thoracic Society. La surveillance par télésanté combinée aux données des nébuliseurs permet aux cliniciens d'ajuster le traitement à distance, renforçant l'observance tout en ouvrant des revenus issus de logiciels par abonnement.

Expansion du remboursement gouvernemental (UE, Chine)

Les nouveaux codes CPT 94625 et 94626 alignent les paiements de rééducation pulmonaire sur les protocoles cardiaques, mettant fin à un écart de remboursement qui limitait auparavant l'accès aux dispositifs respiratoires. Les réformes chinoises parallèles élargissent la couverture de la thérapie par aérosols, une mesure renforcée par les limites imposées par la Commission européenne sur certains appels d'offres chinois qui renforcent le pouvoir de fixation des prix des fabricants européens. Un remboursement stable réduit les dépenses à la charge des patients, permettant une pénétration plus profonde du marché des nébuliseurs pneumatiques.

Transition technologique vers les compresseurs intelligents à faible bruit

Le CompAir d'OMRON fonctionne en dessous de 52 dB, réduisant le bruit d'un tiers par rapport aux anciens modèles selon OMRON Healthcare. Les algorithmes d'IA optimisent désormais la distribution de la taille des particules, portant les gouttelettes inférieures à 5 μm à 59,25 % pour améliorer le dépôt pulmonaire selon MDPI. Les unités compatibles Bluetooth transmettent les données d'observance vers des tableaux de bord en nuage, offrant aux payeurs une visibilité en temps réel sur les résultats thérapeutiques et renforçant le positionnement concurrentiel au sein du marché des nébuliseurs pneumatiques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Cannibalisation rapide par les technologies à maille et ultrasoniques | -1.4% | Mondial, plus fort sur les marchés développés | Moyen terme (2-4 ans) |

| Préoccupations relatives au contrôle des infections et à la sécurité de l'aérosolisation | -0.8% | Mondial, accentué dans les environnements hospitaliers | Court terme (≤ 2 ans) |

| Faible remboursement / accessibilité financière dans les pays à revenu faible et intermédiaire | -0.6% | Pays à revenu faible et intermédiaire, zones rurales | Long terme (≥ 4 ans) |

| Contraintes mondiales d'approvisionnement en hélium et en gaz spéciaux | -0.4% | Mondial, plus sévère dans les pôles de fabrication | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Cannibalisation rapide par les technologies à maille et ultrasoniques

Un essai pédiatrique sur l'asthme en 2025 a montré que les nébuliseurs à maille produisaient des gains plus importants du VEMS1 par rapport aux compresseurs, orientant la préférence des cliniciens vers des unités plus silencieuses et plus rapides. Les dispositifs à maille fonctionnent désormais en dessous de 23 dBA et dans n'importe quelle orientation, des avantages qui érodent la demande institutionnelle pour les modèles pneumatiques. À moins que les fabricants de compresseurs n'atteignent les niveaux de bruit et d'efficacité des dispositifs à maille, l'adoption de ces derniers pourrait siphonner des parts du marché des nébuliseurs pneumatiques dans les comptes hospitaliers à forte valeur ajoutée.

Préoccupations relatives au contrôle des infections et à la sécurité de l'aérosolisation

La COVID-19 a accru le contrôle des procédures générant des aérosols. Les hôpitaux installent une ventilation supplémentaire et imposent des équipements de protection individuelle pour les traitements par compresseur, poussant certains établissements vers des dispositifs à maille en circuit fermé. Philips a publié des instructions mises à jour pour le Trilogy Evo soulignant le placement du nébuliseur en ligne pour réduire le risque de contamination. Ces précautions augmentent les coûts et freinent l'adoption du marché des nébuliseurs pneumatiques dans les environnements de soins aigus.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

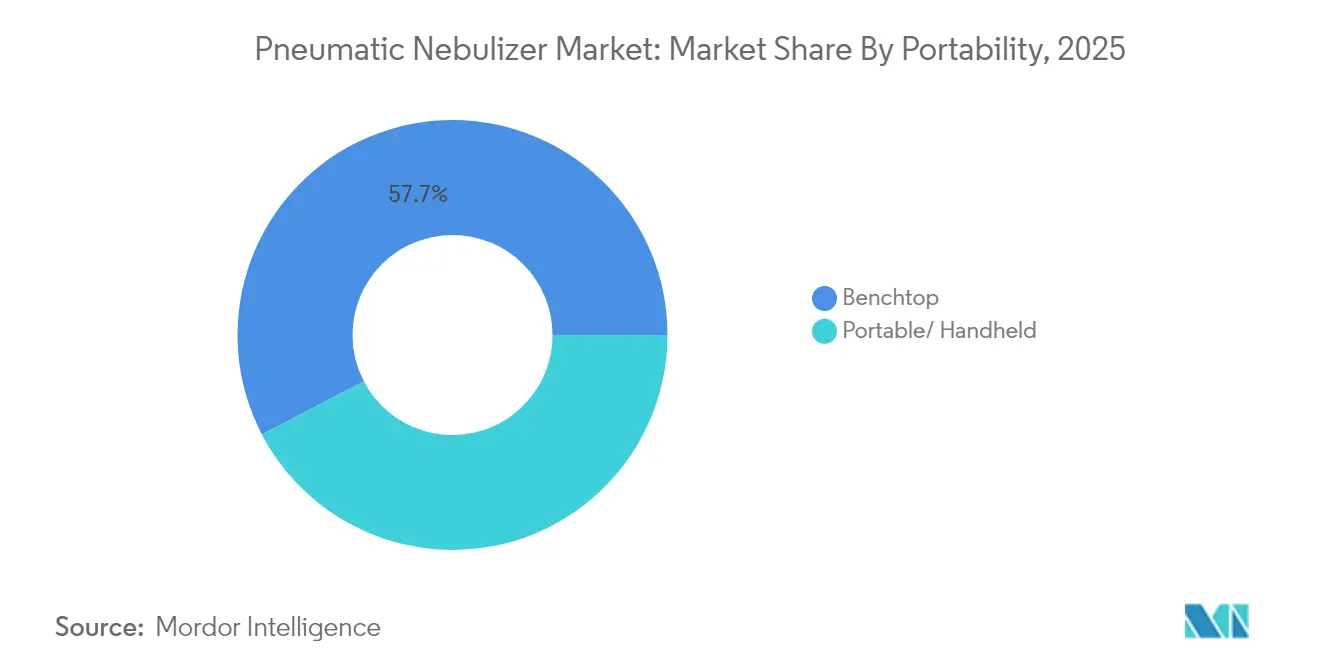

Par portabilité : dominance des appareils de table face à l'innovation portable

Les appareils de table ont capturé 57,65 % de la part de marché des nébuliseurs pneumatiques en 2025, ancrés par une puissance de compresseur élevée et de grands réservoirs de médicaments adaptés à la thérapie chronique de la BPCO. Leur alimentation électrique stable permet une formation fiable de gouttelettes pour les formulations visqueuses. Les modèles portables, cependant, enregistrent un TCAC de 7,06 % jusqu'en 2031. Ce segment bénéficie de moteurs miniaturisés et de batteries rechargeables qui répondent aux attentes croissantes de mobilité des patients.

Les appareils de table restent appréciés des utilisateurs âgés qui valorisent des commandes simples et des performances constantes. Pourtant, les voyages de vacances et les obligations professionnelles incitent les patients plus jeunes à opter pour des formats portables comme le MicroAir d'OMRON, qui pèse seulement 119 grammes et fonctionne dans n'importe quelle position selon OMRON Healthcare. À mesure que les soins à domicile se développent, les foyers à double équipement — un appareil de table pour la thérapie de routine et un portable pour les doses en déplacement — deviennent courants, élargissant les dépenses totales au sein du marché des nébuliseurs pneumatiques.

Par technologie : l'intégration intelligente perturbe les compresseurs traditionnels

Les compresseurs conventionnels représentaient 68,72 % de la taille du marché des nébuliseurs pneumatiques en 2025 grâce à des prix unitaires attractifs et un réseau de services bien établi. Les payeurs sensibles aux coûts dans les économies émergentes continuent de spécifier des moteurs pneumatiques éprouvés. Les compresseurs connectés intelligents gagnent en dynamisme, progressant à un TCAC de 7,42 % à mesure que les payeurs remboursent la surveillance à distance.

Les unités optimisées pour le bruit servent de technologie de transition, ramenant les niveaux sonores en dessous de 52 dB sans le prix premium des dispositifs à maille. Les modèles à données permettent aux cliniciens de télécharger les journaux d'observance, une fonctionnalité qui améliore la titration des médicaments et soutient les contrats de paiement à la performance. À terme, les écosystèmes de santé numérique pourraient faire évoluer la composition des revenus des ventes matérielles ponctuelles vers des abonnements logiciels récurrents, augmentant la valeur à vie par patient au sein du marché des nébuliseurs pneumatiques.

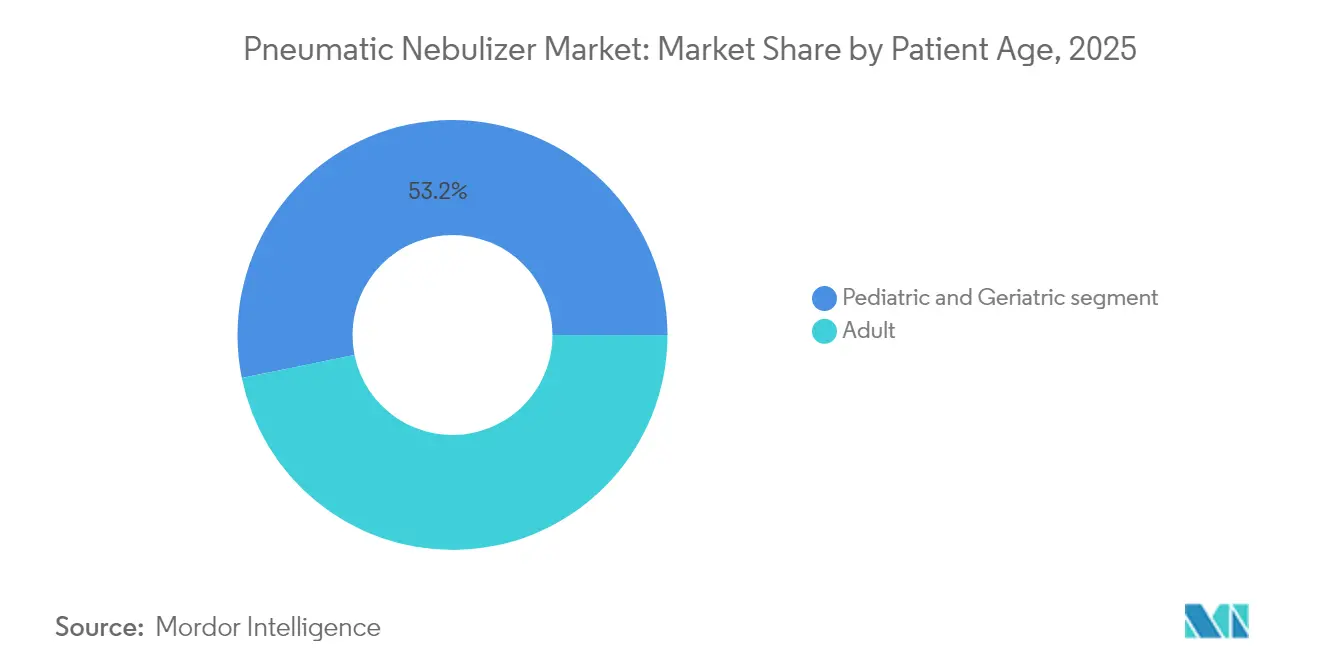

Par groupe d'âge des patients : la croissance gériatrique dépasse le segment adulte

Les adultes détenaient 46,80 % de la part de marché des nébuliseurs pneumatiques en 2025, reflétant l'exposition de la population active à la pollution atmosphérique urbaine. Néanmoins, la cohorte gériatrique connaît la croissance la plus rapide avec un TCAC de 7,78 % jusqu'en 2031. Le déclin lié à l'âge de l'élasticité pulmonaire et la plus grande incidence des comorbidités entraînent des besoins de dosage fréquents qui favorisent les unités à compresseur avec de plus grands réservoirs de médicaments.

Les concepteurs introduisent des boutons tactiles plus grands et des écrans rétroéclairés pour aider les personnes âgées souffrant de déficiences visuelles. Les fonctions de verrouillage empêchent les modifications accidentelles des réglages, et les tubulures antimicrobiennes atténuent les inquiétudes liées aux infections. La demande pédiatrique reste stable grâce à des designs adaptés aux enfants comme le Nami Cat d'OMRON qui atténue l'anxiété liée à la thérapie selon OMRON Healthcare. Chaque tranche d'âge a des exigences ergonomiques et d'observance distinctes, orientant la diversification des gammes de produits sur le marché des nébuliseurs pneumatiques.

Par application : le leadership de la BPCO est contesté par la croissance de la mucoviscidose

La BPCO dominait avec 50,88 % de la taille du marché des nébuliseurs pneumatiques en 2025, les bronchodilatateurs d'entretien et les corticostéroïdes étant couramment nébulisés pour gérer les symptômes chroniques. Ce segment bénéficie d'une large approbation des recommandations cliniques et de volumes de renouvellement prévisibles. La mucoviscidose devrait progresser à un TCAC de 6,63 %, soutenue par une survie plus longue des patients et des schémas thérapeutiques nécessitant plusieurs doses quotidiennes.

Les thérapies contre l'asthme conservent une part significative car les crises aiguës nécessitent une administration rapide de bronchodilatateurs. Les recherches sur les risques cardiovasculaires de la BPCO et le rôle du changement climatique dans les exacerbations, décrites dans le rapport GOLD 2025, pourraient susciter des révisions de formulations qui augmentent la fréquence d'utilisation des nébuliseurs. Ces protocoles cliniques en évolution consolident l'importance à long terme des systèmes à compresseur au sein du marché des nébuliseurs pneumatiques.

Analyse géographique

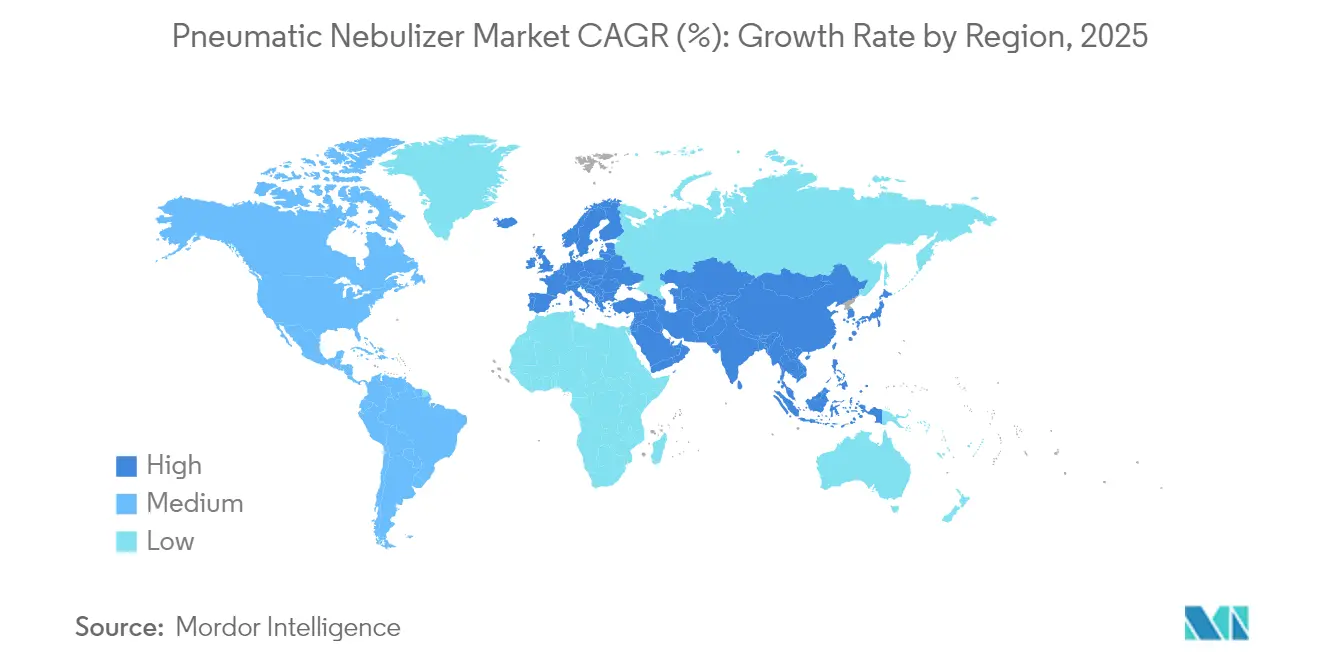

L'Amérique du Nord a dominé avec une part de 40,15 % du marché des nébuliseurs pneumatiques en 2025. La forte prévalence de la BPCO, une couverture d'assurance complète et de solides réseaux de distribution soutiennent les ventes. Les récentes mises à jour des codes Medicare simplifient la facturation des prestataires, maintenant la dynamique d'adoption aussi bien dans les hôpitaux qu'à domicile. Le Canada bénéficie d'un remboursement à payeur unique qui subventionne les dispositifs pour les personnes âgées à faibles revenus, tandis que la réforme Seguro Popular du Mexique pilote des programmes de soins respiratoires à domicile qui pourraient élargir l'adoption des compresseurs.

L'Asie-Pacifique est l'arène à la croissance la plus rapide, enregistrant un TCAC de 7,55 % jusqu'en 2031. La Chine stimule les volumes car la pollution atmosphérique et les taux de tabagisme augmentent les cas de maladies respiratoires. OMRON a signalé une croissance à deux chiffres des nébuliseurs dans son portefeuille chinois en 2024. L'Inde contribue grâce à des programmes public-privé qui financent des dispositifs abordables pour les cliniques rurales, et la société super-vieillissante du Japon soutient une demande régulière pour des modèles haut de gamme dotés d'un fonctionnement silencieux et d'une connectivité intelligente.

L'Europe affiche une progression stable, aidée par la couverture santé universelle et de solides recommandations cliniques favorisant la thérapie par nébuliseur pour la BPCO et la mucoviscidose. L'Allemagne ancre les volumes grâce à une infrastructure ambulatoire robuste, tandis que le Service national de santé du Royaume-Uni rationalise la fourniture de dispositifs dans les centres de soins primaires. Les règles commerciales de la Commission européenne limitant certains fournisseurs chinois offrent aux fabricants nationaux une opportunité de consolider leurs parts. L'Amérique du Sud et le Moyen-Orient & Afrique restent sous-pénétrés mais sont ciblés pour une expansion future à mesure que les distributeurs établissent des réseaux logistiques du dernier kilomètre.

Paysage concurrentiel

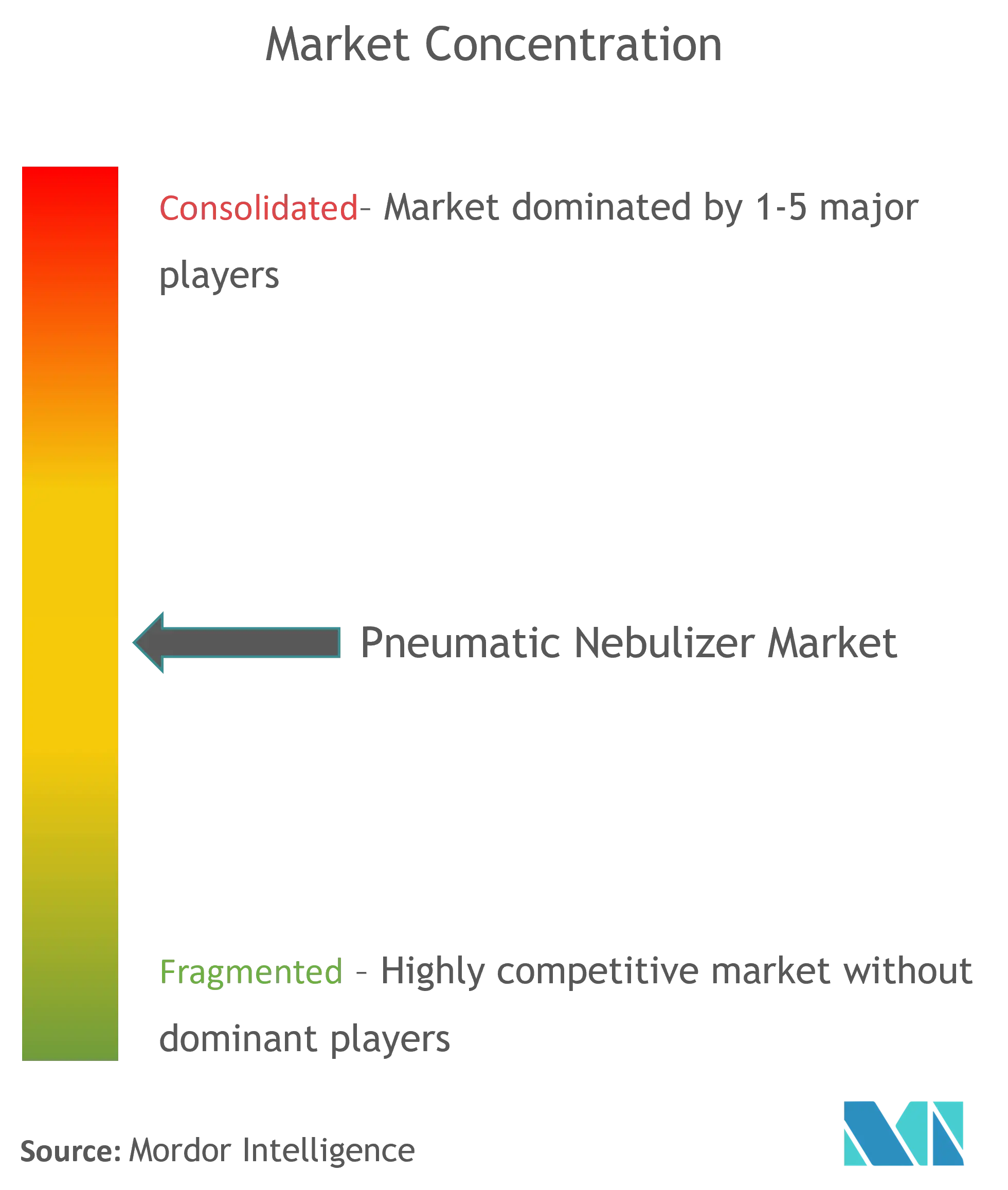

Le marché des nébuliseurs pneumatiques présente une concentration modérée. Philips, OMRON et PARI ancrent les revenus mondiaux, soutenus par des décennies de confiance dans la marque et d'infrastructure de service. Philips a résolu un litige de 1,1 milliard USD en 2024, libérant des capitaux pour la R&D dans la réduction du bruit des compresseurs et les fonctionnalités intelligentes. Le rachat de 3A Health Care par OMRON élargit le savoir-faire en aérosols haut de gamme et complète son initiative Zéro Crise d'Asthme.

Les mouvements concurrentiels comprennent des offres groupées dispositif-logiciel intégrées qui fidélisent les clients dans des écosystèmes. PARI améliore son système eFlow rapid pour gérer un portefeuille de molécules plus large, tandis que le TurboMist de Medline cible les pharmacies hospitalières à la recherche d'un débit de médicaments plus élevé selon Medical Device Network. Les leaders s'appuient sur des portefeuilles de brevets — Philips a déposé 594 demandes de brevets en technologies médicales en 2024 seulement — pour dissuader les nouveaux entrants selon StockTitan. Les entreprises de niveau intermédiaire se différencient par des designs pédiatriques ou une force de distribution régionale, mais font face à des coûts croissants de développement logiciel pour répondre aux attentes de connectivité au sein du marché des nébuliseurs pneumatiques.

Des alliances stratégiques avec des prestataires de télésanté émergent. La télémétrie des compresseurs peut se synchroniser avec des applications de rééducation pulmonaire, permettant des modèles de facturation basés sur les résultats qui récompensent l'observance. Les fournisseurs capables d'intégrer des capteurs, des analyses en nuage et des consommables sont bien positionnés pour capter des revenus récurrents, tandis que les concurrents à produit unique risquent une érosion des marges. Néanmoins, les innovateurs en technologie à maille représentent une menace externe à mesure que leur technologie arrive à maturité et que les écarts de prix se réduisent, poussant les acteurs établis à accélérer les améliorations en matière de bruit, de taille et d'efficacité.

Leaders du secteur des nébuliseurs pneumatiques

Aerogen

Agilent Technologies Inc.

Medline Industries Inc.

Lepu Medical

GE Healthcare

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : DevPro Biopharma et Bespak ont achevé des études de faisabilité pour le DP007, un inhalateur d'albutérol respectueux du climat utilisant le propulseur Solstice Air de Honeywell

- Octobre 2024 : le CMS a introduit les codes HCPCS A7021 et E0469 pour les fournitures de nébuliseurs, en vigueur le 1er octobre 2024.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des nébuliseurs pneumatiques comme la valeur des dispositifs neufs à base de compresseur qui convertissent les médicaments liquides en aérosol pour une administration pulmonaire directe, couvrant les formats de table et portables fonctionnant avec des circuits ventilés ou à déclenchement respiratoire.

Selon ���ϲ�����, les accessoires, les kits jetables, les nébuliseurs à maille et ultrasoniques, les revenus de location et les services après-vente restent en dehors de ce périmètre de valeur.

Exclusion du périmètre : les nébuliseurs à maille, ultrasoniques et les revenus de location ne sont pas comptabilisés.

Aperçu de la segmentation

- Par portabilité (valeur)

- Portable / à main

- De table / de bureau

- Par technologie (valeur)

- Compresseur conventionnel

- Compresseur à bruit réduit

- Compresseur intelligent / à intégration numérique

- Par groupe d'âge des patients (valeur)

- ��é�徱���ٰ�����ܱ�

- Adulte

- ��é�������ٰ�����ܱ�

- Par application (valeur)

- BPCO

- Asthme

- Mucoviscidose

- Autres (bronchectasie, pneumonie)

- Par géographie (valeur)

- Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- ���������

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des thérapeutes respiratoires, des distributeurs de soins à domicile, des ingénieurs biomédicaux et des responsables des achats en Amérique du Nord, en Europe et sur les principaux marchés asiatiques. Les entretiens ont confirmé les cycles de remplacement réels, les prix de vente moyens et la vitesse à laquelle les soins à domicile éclipsent l'utilisation en clinique, nous permettant de remettre en question les conclusions documentaires et d'affiner les hypothèses.

Recherche documentaire

Nous avons commencé par cartographier les ensembles de données publiquement disponibles provenant de sources telles que l'Organisation mondiale de la santé, l'étude sur la charge mondiale des maladies, les projections par cohorte d'âge des Nations Unies et les tableaux de bord douaniers nationaux qui suivent les importations du code SH 901920. Les publications des associations professionnelles telles que l'American Thoracic Society, ainsi que les journaux d'enregistrement des dispositifs sur le portail FDA 510(k) des É�ٲ��ٲ�-���Ծ���, ont clarifié l'adoption des technologies et le rythme réglementaire. Les rapports annuels 10-K des entreprises, les présentations aux investisseurs et les articles de presse agrégés via Dow Jones Factiva ont apporté des indications sur les expéditions et des informations sur la composition des canaux. Ces sources illustrent les points d'ancrage de la taille du marché mais laissent encore des lacunes qui nécessitent une validation. Les sources citées sont illustratives et non exhaustives.

Dimensionnement du marché et prévisions

Un bassin de demande descendant a été construit à partir de la prévalence des patients atteints de BPCO, d'asthme et de mucoviscidose, puis ajusté pour la pénétration du traitement et les ratios de dispositifs par patient, suivi de l'éligibilité au remboursement au niveau national. Nous avons corroboré les totaux avec des agrégations ascendantes sélectives des expéditions des principaux fournisseurs et des vérifications par échantillonnage du prix de vente moyen × volume. Les principaux leviers du modèle comprennent : 1) la croissance des séances de thérapie respiratoire à domicile, 2) la durée de vie moyenne des compresseurs, 3) le glissement vers les unités portables, 4) l'étendue de la couverture de remboursement public et 5) l'érosion du prix de vente moyen de remplacement. La régression multivariée a lié ces variables aux ventes historiques, tandis que l'ARIMA a lissé la volatilité à court terme avant que les prévisions ne s'étendent jusqu'en 2030. Les lacunes de données dans les géographies plus petites ont été comblées par des proxies régionaux partageant des profils de revenus et de maladies similaires.

Validation des données et cycle de mise à jour

Les résultats sont soumis à des tests de variance par rapport aux données d'importation indépendantes et aux indices d'achats hospitaliers. Les analystes seniors examinent les anomalies et, si l'une d'elles dépasse les seuils prédéfinis, les sources sont recontactées. Le modèle est actualisé tous les douze mois, avec des mises à jour intermédiaires déclenchées par des événements réglementaires ou épidémiologiques majeurs, garantissant que les clients reçoivent toujours la vue la plus récente.

Pourquoi la base de référence des nébuliseurs pneumatiques de Mordor mérite confiance

Les estimations publiées divergent souvent car les entreprises choisissent des compositions de dispositifs, des niveaux de marge et des cadences d'actualisation incohérents.

Les principaux facteurs d'écart comprennent d'autres acteurs limitant le périmètre aux canaux hospitaliers, intégrant les marges des distributeurs dans les revenus, ou omettant les unités portables vendues en ligne, tandis que la définition de Mordor capture chaque dispositif vendu en première vente tout en éliminant les doubles comptages et les marges secondaires.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 850 millions USD | ||

| 853 millions USD | Consultance régionale A | Concentration sur le canal hospitalier uniquement |

| 855 millions USD | Consultance mondiale B | Utilise les totaux des factures d'expédition sans purification des marges |

| 667 millions USD | Revue professionnelle C | Exclut les ventes de dispositifs en ligne et portables |

La comparaison montre que, bien que les valeurs globales varient, les règles de périmètre rigoureuses de Mordor, son modèle à variables multiples et sa cadence d'actualisation annuelle produisent une base de référence équilibrée et transparente que les décideurs peuvent suivre de manière fiable d'année en année.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des nébuliseurs pneumatiques ?

La taille du marché des nébuliseurs pneumatiques devrait atteindre 0,90 milliard USD en 2026 et croître à un TCAC de 6,03 % pour atteindre 1,21 milliard USD d'ici 2031.

Quelle est la taille actuelle du marché des nébuliseurs pneumatiques ?

En 2026, la taille du marché des nébuliseurs pneumatiques devrait atteindre 0,90 milliard USD.

Quels sont les acteurs clés du marché des nébuliseurs pneumatiques ?

Aerogen, Agilent Technologies Inc., Medline Industries Inc., Lepu Medical et GE Healthcare sont les principales entreprises opérant sur le marché des nébuliseurs pneumatiques.

Quelle est la région à la croissance la plus rapide sur le marché des nébuliseurs pneumatiques ?

L'Asie-Pacifique devrait enregistrer le TCAC le plus élevé sur la période de prévision (2026-2031).

Quelle région détient la plus grande part du marché des nébuliseurs pneumatiques ?

En 2025, l'Amérique du Nord représente la plus grande part de marché du marché des nébuliseurs pneumatiques.

Dernière mise à jour de la page le: