Taille et part de marché des valves pulmonaires transcathéter

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

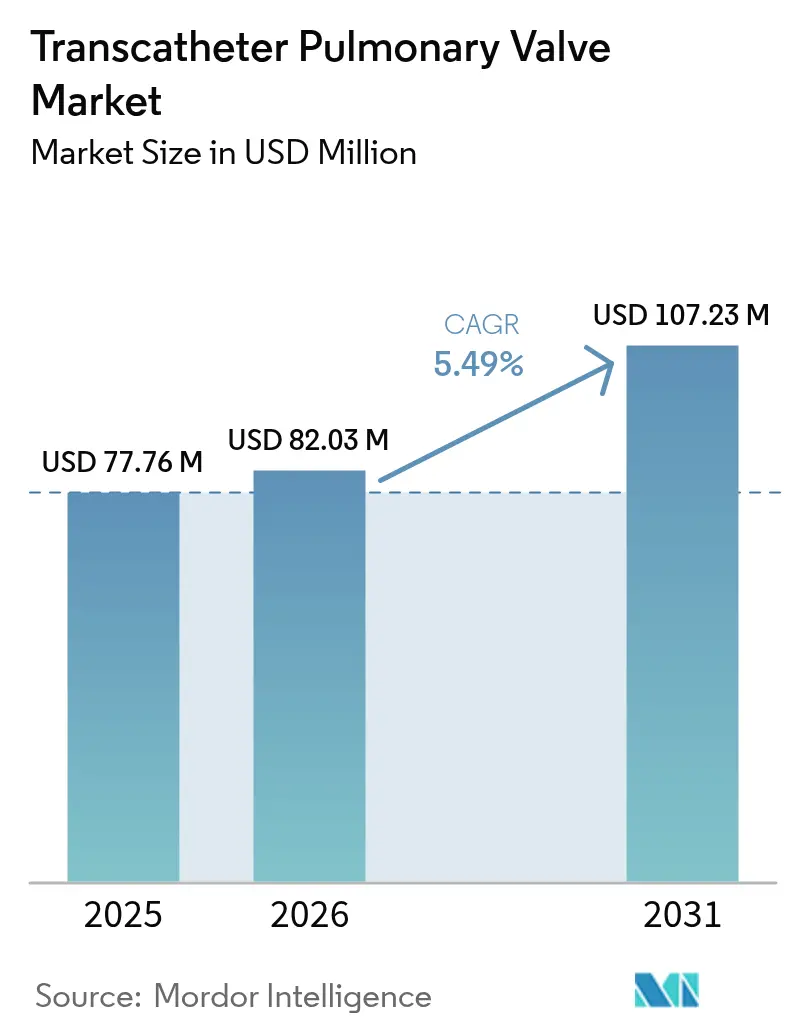

| Taille du Marché (2026) | 82.03 Millions de dollars américains |

| Taille du Marché (2031) | 107.23 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.49% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des valves pulmonaires transcathéter par ���ϲ�����

La taille du marché mondial des valves pulmonaires transcathéter était évaluée à 77,76 millions USD en 2025 et devrait croître de 82,03 millions USD en 2026 pour atteindre 107,23 millions USD d'ici 2031, à un CAGR de 5,49 % durant la période de prévision (2026-2031). Une cohorte croissante de survivants adultes atteints de cardiopathies congénitales (CC), des approbations rapides de dispositifs et des mises à jour favorables des politiques de remboursement soutiennent la demande. Les plateformes auto-expansibles doublent le bassin de patients éligibles en traitant les grandes voies d'éjection ventriculaires droites (CCVD) natives, tandis que les valves expansibles par ballonnet restent indispensables pour les anatomies à base de conduit. Les politiques des payeurs récompensent de plus en plus les procédures en laboratoire de cathétérisme ambulatoire, accélérant le passage des centres chirurgicaux tertiaires vers les établissements ambulatoires. La vigilance réglementaire concernant la durabilité et l'endocardite continue de tempérer l'adoption à court terme, mais stimule également un investissement soutenu en R&D dans le traitement avancé des tissus et les technologies anti-calcification.

Points clés du rapport

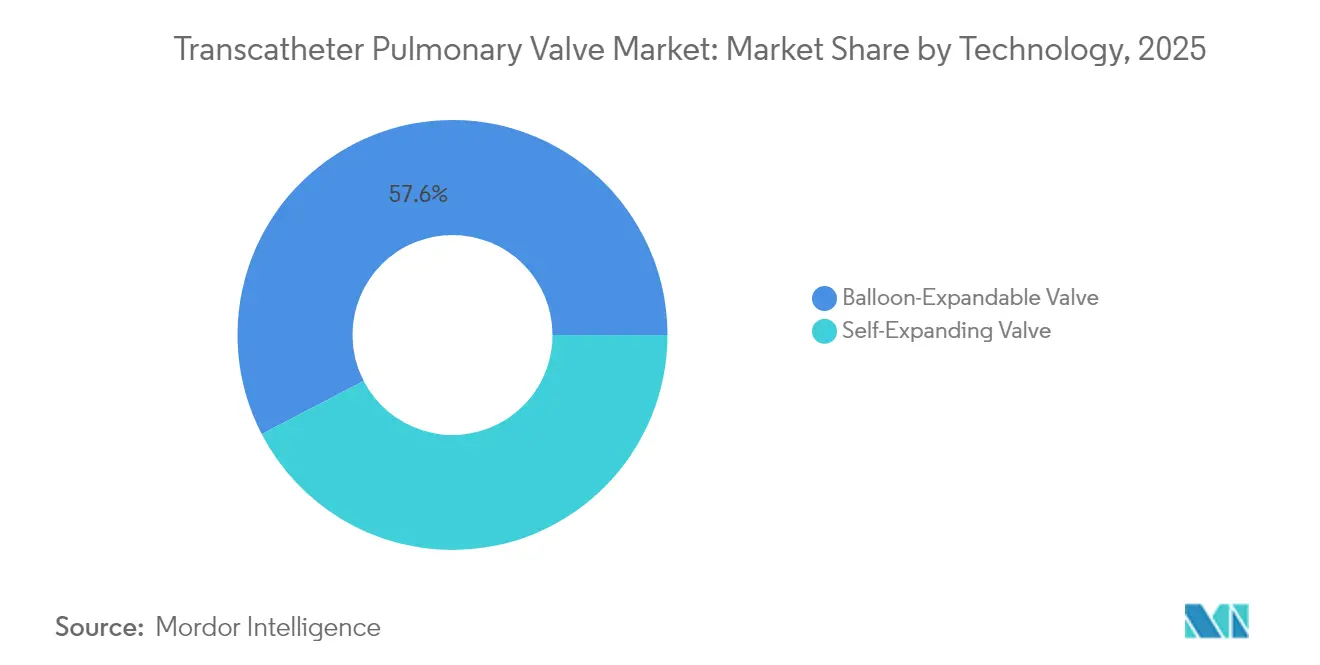

- Par technologie, les valves expansibles par ballonnet ont dominé avec 57,62 % de la part de marché des valves pulmonaires transcathéter en 2025, tandis que les dispositifs auto-expansibles devraient enregistrer le CAGR le plus rapide de 11,92 % jusqu'en 2031.

- Par application, la régurgitation pulmonaire représentait 45,02 % de la taille du marché des valves pulmonaires transcathéter en 2025 ; les procédures liées à la sténose pulmonaire devraient progresser à un CAGR de 10,67 % jusqu'en 2031.

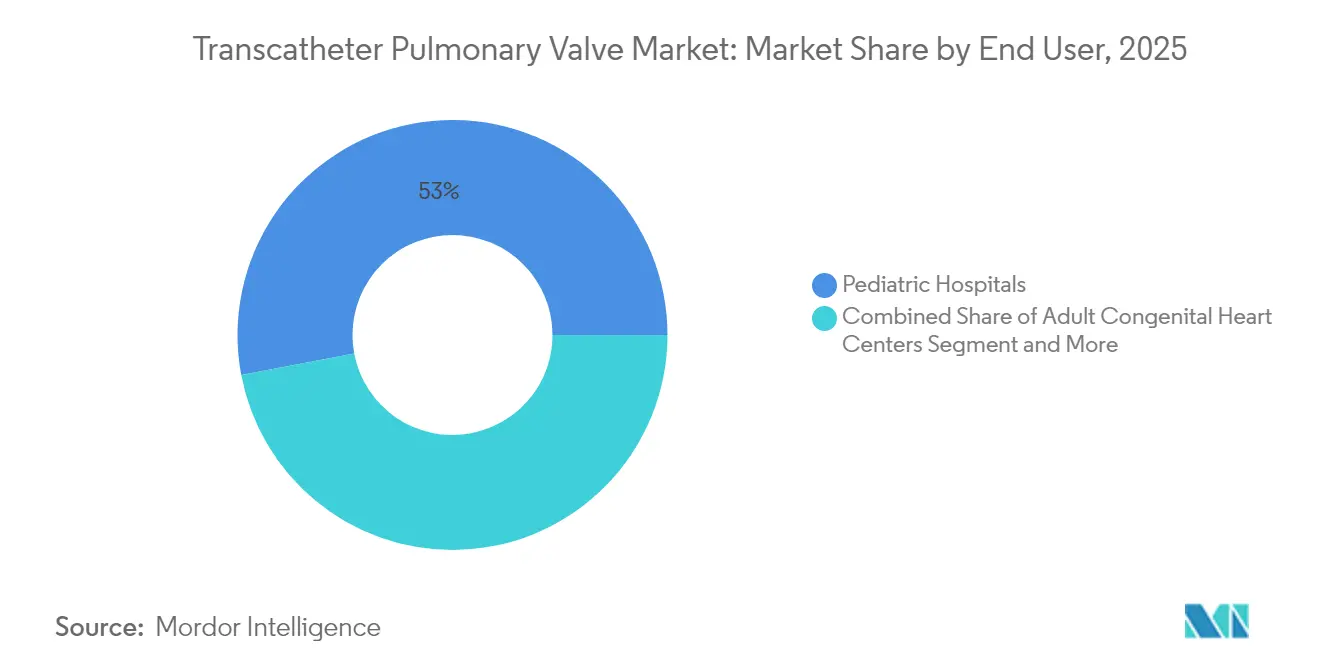

- Par utilisateur final, les hôpitaux pédiatriques détenaient 52,98 % des revenus de 2025, tandis que les centres chirurgicaux ambulatoires se développent à un CAGR de 12,15 %, le plus rapide parmi tous les contextes.

- Par anatomie de la CCVD, les interventions à base de conduit représentaient 58,95 % du volume mondial en 2025, tandis que les traitements de la CCVD native/élargie croissent à un CAGR de 11,03 %.

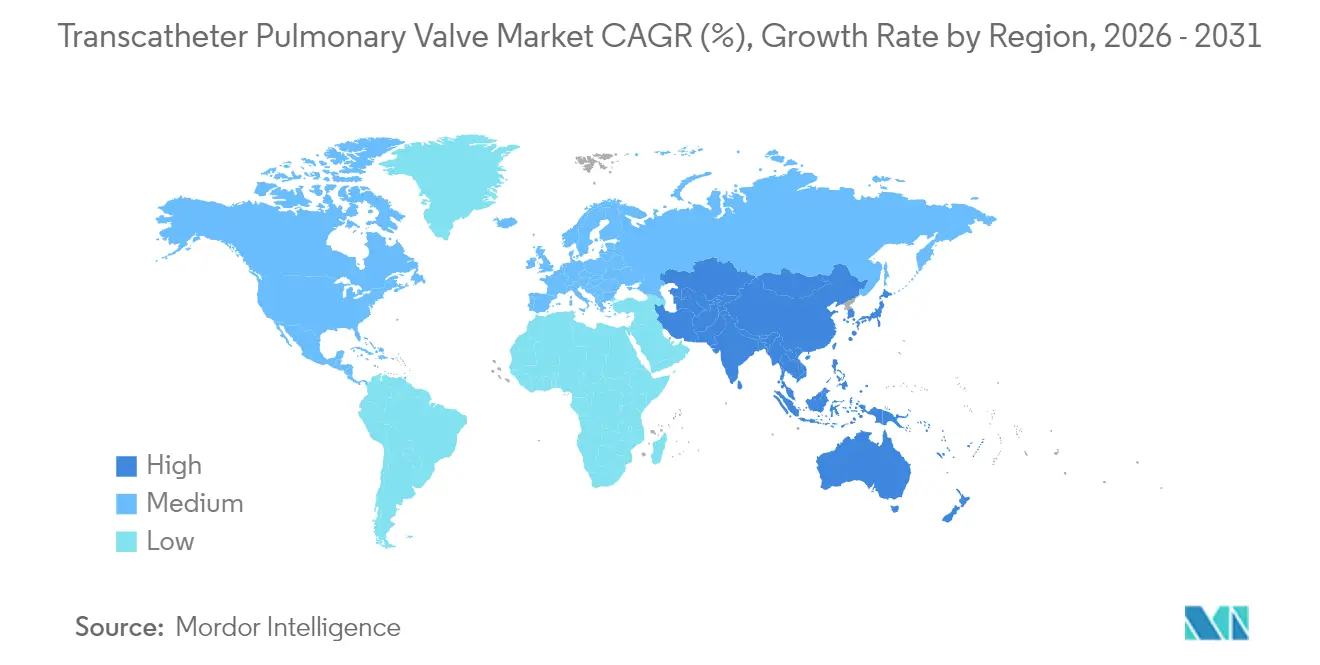

- Par géographie, l'Amérique du Nord a contribué à 38,30 % des revenus en 2025 ; l'Asie-Pacifique devrait connaître la croissance la plus rapide avec un CAGR de 10,44 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des valves pulmonaires transcathéter

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance de la population adulte survivante atteinte de CC | +1.8% | Mondial, avec concentration en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Approbations rapides des plateformes de valves pulmonaires transcathéter auto-expansibles | +1.2% | Amérique du Nord et UE, expansion vers l'APAC | Moyen terme (2-4 ans) |

| Transition des patients et des cliniciens vers les thérapies mini-invasives | +1.0% | Mondial | Moyen terme (2-4 ans) |

| Afflux d'investissements des grands acteurs stratégiques des technologies médicales | +0.8% | Amérique du Nord et UE en cœur, débordement vers l'APAC | Court terme (≤ 2 ans) |

| Expansion des codes de remboursement pour les laboratoires de cathétérisme ambulatoire | +0.7% | Amérique du Nord, avec adoption par l'UE en suivant | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Croissance de la population adulte survivante atteinte de CC

Les adultes vivant avec des malformations cardiaques congénitales dépassent désormais 1 million aux É�ٲ��ٲ�-���Ծ���, dont 20 % nécessitent des réinterventions cardiaques complexes. Les hospitalisations sont 91 % plus élevées et coûtent en moyenne 81 332 USD par séjour contre 49 000 USD pour l'insuffisance cardiaque non congénitale, incitant les payeurs à approuver des options moins invasives. Une solide durabilité tissulaire à long terme — 99,3 % de liberté vis-à-vis de la détérioration structurelle sur huit ans — soutient les attentes en matière de longévité des dispositifs[1]Edwards Lifesciences, "Les données sur huit ans confirment la durabilité à long terme du tissu RESILIA d'Edwards," ir.edwards.com. La trajectoire démographique garantit un flux de cas persistant sur les marchés développés.

Approbations rapides des plateformes de valves pulmonaires transcathéter auto-expansibles

Les données d'un registre multicentrique portant sur 243 patients américains ont enregistré 98 % d'hémodynamique acceptable et 99 % de liberté vis-à-vis des événements composites majeurs à un an de suivi[2]Doff B. McElhinney, "Résultats précoces d'un registre multicentrique de remplacement de valve pulmonaire auto-expansible par voie transcathéter," jacc.org. Les autorités réglementaires britanniques ont accordé une approbation exceptionnelle pour la valve Venus P malgré un marquage CE en attente, signalant leur disposition à accélérer les solutions répondant à des besoins non satisfaits. La capacité à se positionner de manière sécurisée dans les grandes anatomies de CCVD natives double effectivement l'univers clinique.

Transition des patients et des cliniciens vers les thérapies mini-invasives

La déclaration 2024 de l'Association américaine du cœur positionne le remplacement transcathéter comme le traitement de référence pour la longévité des conduits. Le statut fonctionnel à trente jours s'est amélioré chez 83,9 % des bénéficiaires, et le succès procédural a atteint 95 % avec seulement 2,4 % d'événements indésirables majeurs. Les analyses coût-utilité espagnoles ont placé le coût-efficacité incrémental à 6 952 EUR par QALY, bien en dessous des seuils nationaux de consentement à payer.

Afflux d'investissements des grands acteurs stratégiques des technologies médicales

Edwards Lifesciences vise 4,1 à 4,4 milliards USD de revenus transcathéter aortiques en 2025 et continue de financer les innovations pulmonaires, notamment le SAPIEN 3 Ultra RESILIA. Venus Medtech a obtenu le statut de dispositif révolutionnaire de la FDA pour Cardiovalve, illustrant l'appétit des investisseurs pour les expansions dans le domaine des valves cardiaques structurelles.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Durabilité et surveillance stricte après commercialisation | -1.5% | Mondial | Long terme (≥ 4 ans) |

| Les alternatives chirurgicales (Ross, homogreffes) restent viables | -0.8% | Europe et Amérique du Nord | Moyen terme (2-4 ans) |

| Augmentation de l'endocardite suscitant la prudence dans les centres clés | -1.2% | Mondial, avec un impact plus élevé dans les centres pédiatriques | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Durabilité et surveillance stricte après commercialisation

Les registres de la FDA ont enregistré 631 événements indésirables pour les implants Melody, dont des embolisations de fragments de stent. La liberté vis-à-vis du dysfonctionnement à dix ans se situe à 53 % dans les cohortes pédiatriques, suscitant des appels réglementaires à des définitions harmonisées de la durabilité. Bien que le tissu RESILIA affiche une durabilité encourageante à huit ans, les données probantes concernant le positionnement pulmonaire restent à un stade précoce.

Augmentation de l'endocardite suscitant la prudence dans les centres clés

Les données multicentriques révèlent une endocardite cumulative de 9,5 % à cinq ans et de 16,9 % à huit ans, soit l'équivalent de 2,2 événements pour 100 patients-années. Les recommandations de la Société européenne de cardiologie préconisent désormais des schémas antimicrobiens spécifiques aux valves. Les établissements adoptant une prophylaxie stricte signalent une incidence en baisse, mais une vigilance accrue persiste.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par technologie : les plateformes auto-expansibles redéfinissent les paradigmes de traitement

Les revenus mondiaux restent ancrés par les dispositifs expansibles par ballonnet, qui représentaient 57,62 % de la part de marché des valves pulmonaires transcathéter en 2025. Le dimensionnement précis des conduits, l'ancrage immédiat et des données solides à long terme maintiennent la confiance des cliniciens. Le système Edwards SAPIEN 3 a atteint 98,1 % de succès du dispositif et 100 % de liberté vis-à-vis de la réintervention chirurgicale à un an. Parallèlement, les solutions auto-expansibles progressent à un CAGR de 11,92 % jusqu'en 2031, transformant les possibilités thérapeutiques pour les anatomies de CCVD natives élargies. Le suivi du registre à un an a montré 96 % de liberté vis-à-vis des événements composites avec une hémodynamique acceptable dans 98 % des cas. La valve Venus P et les systèmes Harmony ancrent désormais les algorithmes de traitement respectivement en Asie et en Amérique du Nord, la certification CE élargissant encore l'accès.

Par application : les cas de sténose alimentent la croissance malgré la dominance de la régurgitation

La régurgitation pulmonaire a généré 45,02 % du volume de procédures de 2025, reflétant l'accent historique mis sur la correction de la surcharge volumique. Néanmoins, les indications de sténose pulmonaire devraient afficher un CAGR de 10,67 %, la trajectoire la plus forte au sein du marché des valves pulmonaires transcathéter. Les stratégies d'intervention précoce visant à prévenir la défaillance ventriculaire droite sous-tendent cette accélération, notamment pour les patients ayant subi une réparation de la tétralogie de Fallot. Des essais comparatifs tels que COMPASS clarifieront le calendrier optimal et la sélection des modalités, augmentant potentiellement les volumes liés à la sténose.

Par utilisateur final : les centres ambulatoires mènent la transformation

Les hôpitaux pédiatriques ont conservé 52,98 % des revenus en 2025, mais les centres chirurgicaux ambulatoires enregistrent un CAGR de 12,15 %, remodelant la prestation des soins. Les révisions du remboursement par le CMS et des données de sécurité solides — 95 % de succès procédural avec 2,4 % d'événements indésirables majeurs — soutiennent les protocoles de sortie le jour même. Les centres pour adultes atteints de cardiopathies congénitales développent des programmes multidisciplinaires pour gérer la population croissante d'adultes atteints de CC, estimée à 510 000 patients aux É�ٲ��ٲ�-���Ծ��� d'ici 2050.

Par anatomie de la CCVD : les technologies pour voie native élargissent l'éligibilité

Les interventions à base de conduit représentent 58,95 % des cas mondiaux, mais les traitements de la CCVD native/élargie les dépasseront avec un CAGR de 11,03 %. Harmony a obtenu l'approbation de la FDA pour les CCVD natives, et les premières utilisations démontrent 98,2 % de succès procédural avec des réductions significatives du volume ventriculaire droit. Les analyses par tracé de périmètre de dépistage affinent la sélection des candidats, même si les faux négatifs soulignent la nécessité de protocoles d'imagerie itératifs.

Analyse géographique

L'Amérique du Nord a généré 38,30 % des revenus mondiaux en 2025, portée par des centres de pointe, un soutien généralisé des payeurs et des pipelines d'essais cliniques actifs. La hausse de 2,9 % des paiements ambulatoires du CMS et les nouvelles catégories de dispositifs accélèrent l'adoption en laboratoire de cathétérisme. Le Canada et le Mexique développent leurs capacités spécialisées, soutenus par des formations transfrontalières et des études cliniques régionales.

L'Europe maintient une croissance à un chiffre moyen, soutenue par une infrastructure mature et des autorités réglementaires adaptables disposées à accélérer les dispositifs présentant un besoin démontrable. L'approbation exceptionnelle au Royaume-Uni de la valve Venus P souligne la flexibilité axée sur la demande. Des études médico-économiques espagnoles ont montré un résultat favorable de 6 952 EUR par QALY, renforçant la confiance des payeurs.

L'Asie-Pacifique représente l'expansion régionale la plus rapide avec un CAGR de 10,44 %. Des innovateurs nationaux tels que Venus Medtech adaptent des valves auto-expansibles aux caractéristiques anatomiques prévalentes dans les populations chinoises et indiennes. Le registre japonais dépassant 8 000 cas transcathéter aortiques fournit un modèle procédural pour l'adoption pulmonaire. Les initiatives gouvernementales visant à développer les laboratoires de cathétérisme cardiaque en Corée du Sud et en Australie catalysent davantage l'adoption.

L'Amérique du Sud et le Moyen-Orient et l'Afrique sont en retrait mais montrent un intérêt croissant à mesure que les voies d'orientation se développent. Les partenariats avec les fabricants mondiaux de dispositifs et les échanges de formation avec les centres européens améliorent la préparation procédurale. Des gains progressifs en matière de couverture de remboursement, notamment pour les CC pédiatriques, devraient se traduire par une part stable mais plus modeste du marché des valves pulmonaires transcathéter d'ici 2030.

Paysage concurrentiel

Le marché des valves pulmonaires transcathéter reste modérément concentré. La plateforme SAPIEN expansible par ballonnet d'Edwards Lifesciences et le système Harmony auto-expansible de Medtronic représentaient collectivement plus de 70 % des revenus de 2024. Edwards a enregistré 1 milliard USD de ventes en cardiologie structurelle au troisième trimestre 2024, soit une hausse de 8 % en glissement annuel, en partie grâce aux implants pulmonaires. Medtronic a obtenu le marquage CE pour Harmony en janvier 2025, renforçant son avantage de premier entrant dans le traitement de la CCVD native [news.medtronic.com].

Le retrait par Boston Scientific en 2025 de la gamme Acurate TAVR après un examen FDA infructueux illustre les obstacles réglementaires élevés et a légèrement allégé la pression concurrentielle. Pendant ce temps, Venus Medtech poursuit les approbations occidentales pour ses systèmes P-valve et Cardiovalve, visant à perturber les acteurs établis dans les niches de la CCVD élargie et de la tricuspide.

Les priorités stratégiques tournent autour de la durabilité, des matrices de tailles élargies et des systèmes de mise en place simplifiés. Les extensions de propriété intellectuelle, telles que la période d'examen accordée par la FDA pour le SAPIEN 3 Ultra, soulignent l'importance de la longévité des brevets. L'imagerie guidée par l'IA et les modules logiciels de valve-dans-valve émergent comme des facteurs de différenciation à mesure que les prestataires cherchent à minimiser les échecs de dépistage et à améliorer la planification procédurale.

Leaders du secteur des valves pulmonaires transcathéter

Boston Scientific Corporation

Braile Biomedica

Medtronic PLC

Edwards Lifesciences Corporation

Artivion, Inc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : Medtronic a reçu le marquage CE pour le système de valve pulmonaire transcathéter Harmony, permettant des soins mini-invasifs pour les patients présentant une CCVD native ou réparée chirurgicalement.

- Septembre 2024 : Edwards Lifesciences a lancé le système pulmonic SAPIEN 3 avec le pré-stent adaptatif Alterra en Europe, élargissant l'accès aux anatomies de conduit et de CCVD élargie.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des valves pulmonaires transcathéter comme les revenus générés par les valves nouvelles, délivrées par cathéter, expansibles par ballonnet ou auto-expansibles, qui remplacent de manière permanente une valve pulmonaire native ou à base de conduit dysfonctionnelle chez des patients pédiatriques et adultes atteints de cardiopathies congénitales dans le monde entier.

Exclusion du périmètre : les prothèses valvulaires pulmonaires chirurgicales, les kits de réparation et les cathéters de mise en place vendus séparément sont exclus de cette évaluation.

Aperçu de la segmentation

- Par technologie

- Valve expansible par ballonnet

- Valve auto-expansible

- Par application

- Sténose pulmonaire

- Régurgitation pulmonaire

- Post-réparation de la tétralogie de Fallot

- Autres

- Par utilisateur final

- Hôpitaux pédiatriques

- Centres pour adultes atteints de cardiopathies congénitales

- Centres chirurgicaux ambulatoires

- Par anatomie de la CCVD

- CCVD à base de conduit

- CCVD native / élargie

- ��é�Dz��������

- Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Reste du monde

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens avec des cardiologues interventionnels, des responsables de laboratoires de cathétérisme et des spécialistes des payeurs en Amérique du Nord, en Europe et en Asie ont confirmé les fourchettes de prix de vente, les facteurs de choix des dispositifs et les obstacles à l'adoption. Ces informations ont comblé les lacunes secondaires et nous ont permis de valider les hypothèses clés avant la modélisation finale.

Recherche documentaire

Nous avons commencé par des ensembles de données publics tels que les dossiers d'approbation préalable à la mise sur le marché de la FDA, les résumés EUDAMED, les décomptes de procédures ambulatoires du CMS, les sorties chirurgicales d'Eurostat et les registres de cardiopathies congénitales pour dimensionner les volumes annuels d'implantation de valves pulmonaires transcathéter par pays. Les présentations aux investisseurs, les dépôts 10-K, les avis de rappel et les historiques des codes de remboursement ont ensuite ancré les trajectoires d'expédition des entreprises.

Des perspectives supplémentaires sont venues de revues telles que Circulation et JACC, d'organismes professionnels comme la Société pour l'angiographie et les interventions cardiovasculaires, et de données douanières accessibles via Volza. Lorsque la profondeur des rapports était insuffisante, les analystes de Mordor se sont tournés vers D&B Hoovers, Dow Jones Factiva et l'analyse de brevets Questel pour vérifier la maturité du pipeline. Les sources citées illustrent notre approche et ne sont pas exhaustives.

Dimensionnement du marché et prévisions

Un cadre mixte descendant et ascendant sous-tend notre modèle. De manière descendante, les décomptes de procédures dérivés des registres et des réclamations ont été multipliés par les prix de vente moyens spécifiques à chaque région. Les vérifications ascendantes ont utilisé des données d'achat hospitalier échantillonnées et des consolidations de fournisseurs pour tester les totaux. Les principaux moteurs comprennent la prévalence des CC à la naissance, la croissance des survivants adultes, la densité des laboratoires de cathétérisme, l'expansion du remboursement et les tendances des prix de vente moyens. Les prévisions jusqu'en 2030 utilisent un lissage exponentiel éclairé par une régression multivariée sur ces variables. Lorsque les rapports hospitaliers étaient manquants, les ratios procédure-utilisation des dispositifs validés lors des appels de terrain ont comblé les lacunes.

Validation des données et cycle de mise à jour

Les résultats passent des contrôles de variance par rapport aux volumes d'approbation historiques et aux tendances des registres, les anomalies étant escaladées pour examen par des responsables seniors. Les rapports sont mis à jour annuellement, et les événements réglementaires ou cliniques importants déclenchent des révisions intermédiaires. Juste avant la publication, un analyste réexécute le modèle afin que les clients reçoivent la vue la plus récente.

Pourquoi notre référence sur les valves pulmonaires transcathéter est fiable

Les estimations publiées sur les valves pulmonaires transcathéter divergent souvent parce que les entreprises mélangent les catégories de valves, appliquent des trajectoires de prix de vente moyens différentes ou actualisent selon des calendriers irréguliers. Selon ���ϲ�����, nous ancrons chaque référence à des limites de dispositifs clairement définies et à des données probantes sur les procédures de l'année en cours, ce qui limite les surestimations ou sous-estimations.

Les facteurs d'écart courants comprennent le glissement de périmètre vers des valves cardiaques transcathéter plus larges, l'inclusion d'accessoires, des facteurs agressifs de hausse mondiale des prix de vente moyens et des mises à jour de données peu fréquentes.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 77,76 millions USD (2025) | ||

| 73,1 millions USD (2024) | Cabinet de conseil régional A | Exclut les géographies du reste du monde et s'appuie sur des prix de vente moyens historiques |

| 1,20 milliard USD (2024) | Cabinet de conseil mondial B | Regroupe les dispositifs aortiques et mitraux ainsi que les revenus de services |

| 245 millions USD (2024) | Revue professionnelle C | Comptabilise les systèmes de mise en place et les conduits chirurgicaux aux côtés des valves pulmonaires transcathéter |

Ces contrastes montrent que lorsqu'un périmètre cohérent, des données de procédures récentes et des variables transparentes sont appliqués, Mordor fournit une référence équilibrée et traçable que les décideurs peuvent reproduire avec des ressources limitées.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des valves pulmonaires transcathéter ?

Le marché des valves pulmonaires transcathéter est évalué à 82,03 millions USD en 2026 et devrait atteindre 107,23 millions USD d'ici 2031.

Quel segment technologique connaît la croissance la plus rapide ?

Les valves auto-expansibles se développent à un CAGR de 11,92 % jusqu'en 2031, car elles permettent le traitement des grandes anatomies de CCVD natives.

Pourquoi les centres chirurgicaux ambulatoires gagnent-ils des parts de marché ?

Les améliorations des paiements du CMS et des données de sécurité solides permettent une sortie le jour même, entraînant un CAGR de 12,15 % pour les procédures en milieu ambulatoire.

Quelle est l'importance du risque d'endocardite après l'implantation ?

Les données des registres montrent une incidence cumulative de 9,5 % à cinq ans, entraînant des protocoles de prophylaxie renforcés dans les centres à fort volume.

Quelles régions stimuleront la croissance future ?

L'Asie-Pacifique affichera le CAGR le plus rapide de 10,44 % grâce à l'innovation nationale, au développement de l'infrastructure des laboratoires de cathétérisme et à la sensibilisation croissante aux CC.

Dernière mise à jour de la page le: