Taille et part du marché mondial du diagnostic des maladies phytopathologiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du Marché (2026) | 112.91 Milliards de dollars |

| Taille du Marché (2031) | 152.63 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.22% CAGR |

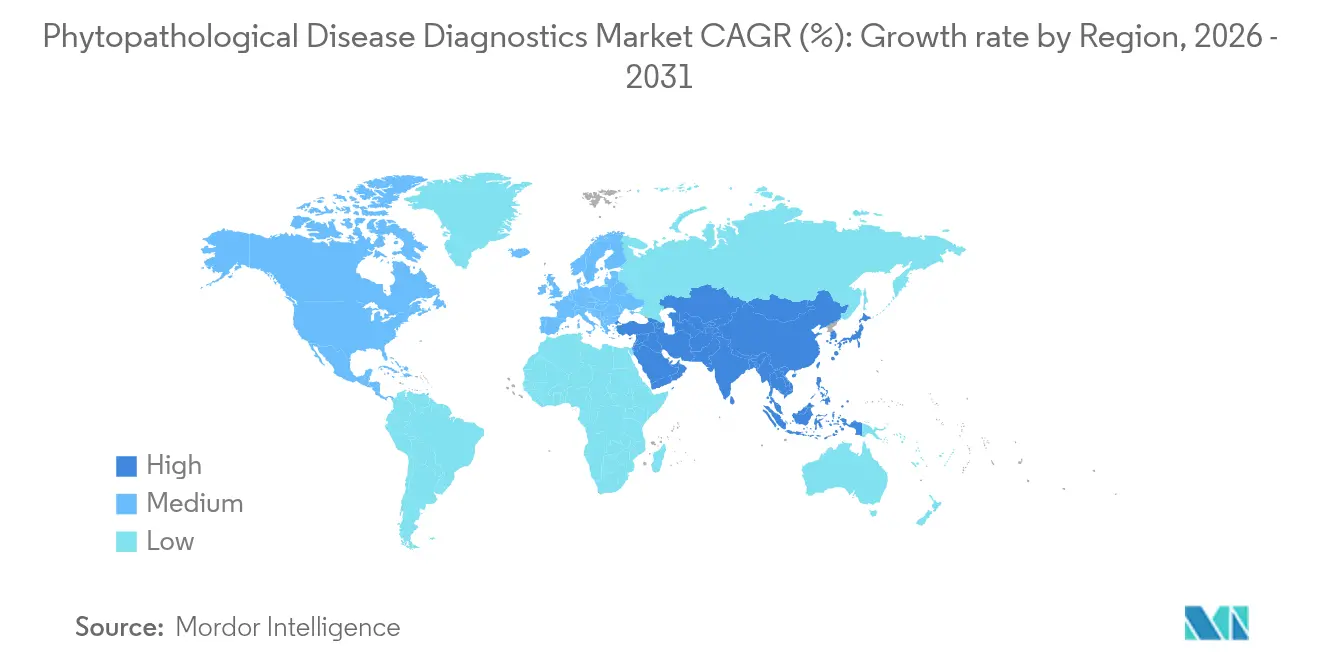

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché mondial du diagnostic des maladies phytopathologiques par ���ϲ�����

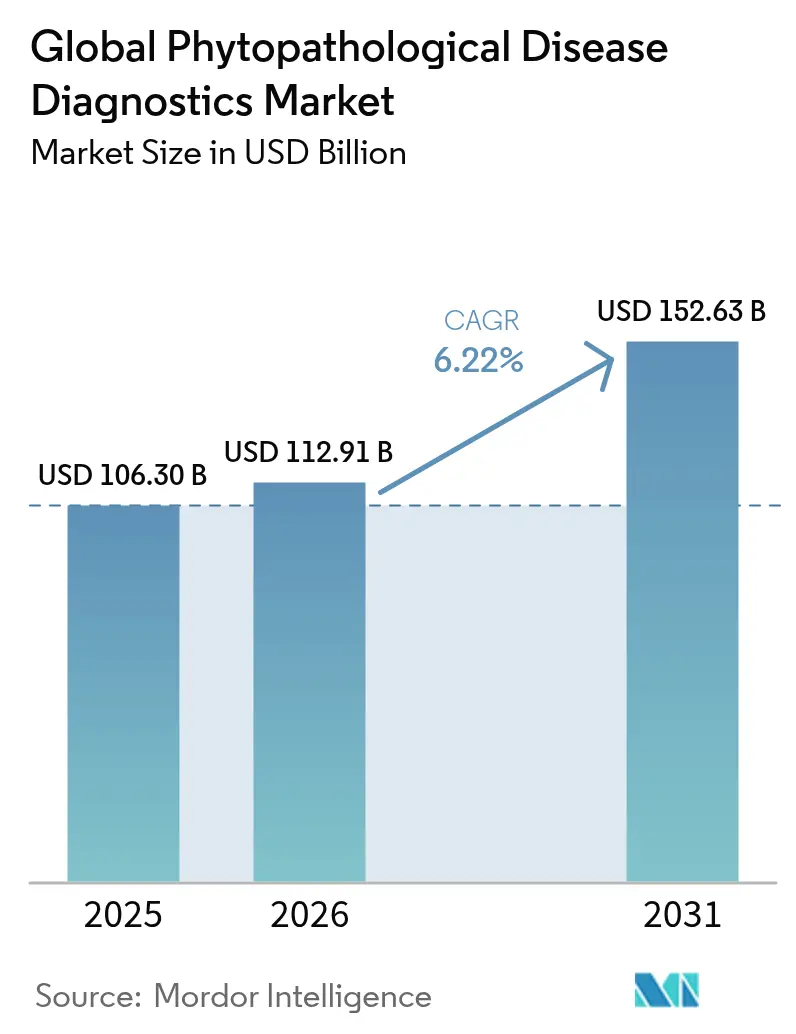

La taille du marché du diagnostic des maladies phytopathologiques devrait croître de 106,3 milliards USD en 2025 à 112,91 milliards USD en 2026 et devrait atteindre 152,63 milliards USD d'ici 2031, avec un TCAC de 6,22 % entre 2026 et 2031. L'augmentation de la demande mondiale en nourriture, couplée aux pics de pression pathogène liés au climat, pousse les producteurs vers des plateformes de diagnostic qui détectent les menaces au niveau moléculaire avant que le feuillage ne montre des dommages. L'adoption s'accélère à mesure que la microfluidique de manipulation des liquides et les séquenceurs portables réduisent les temps de réponse de plusieurs jours à quelques minutes, permettant des décisions sur le terrain qui réduisent les pertes de rendement. Les flux d'investissement des gouvernements et des fonds de capital-risque comblent les lacunes de capacité dans les analyses en temps réel, tandis que les tests basés sur CRISPR ouvrent la voie à une sensibilité à un seul virus à des prix au départ de la ferme (farm-gate). Malgré les coûts élevés des appareils et la clarté réglementaire inégale, de nouveaux modèles d'abonnement, des cartouches de paiement par test et des alertes de risque basées sur l'IA élargissent l'accès, créant un point d'inflexion pour le marché du diagnostic des maladies phytopathologiques.

Principales conclusions du rapport

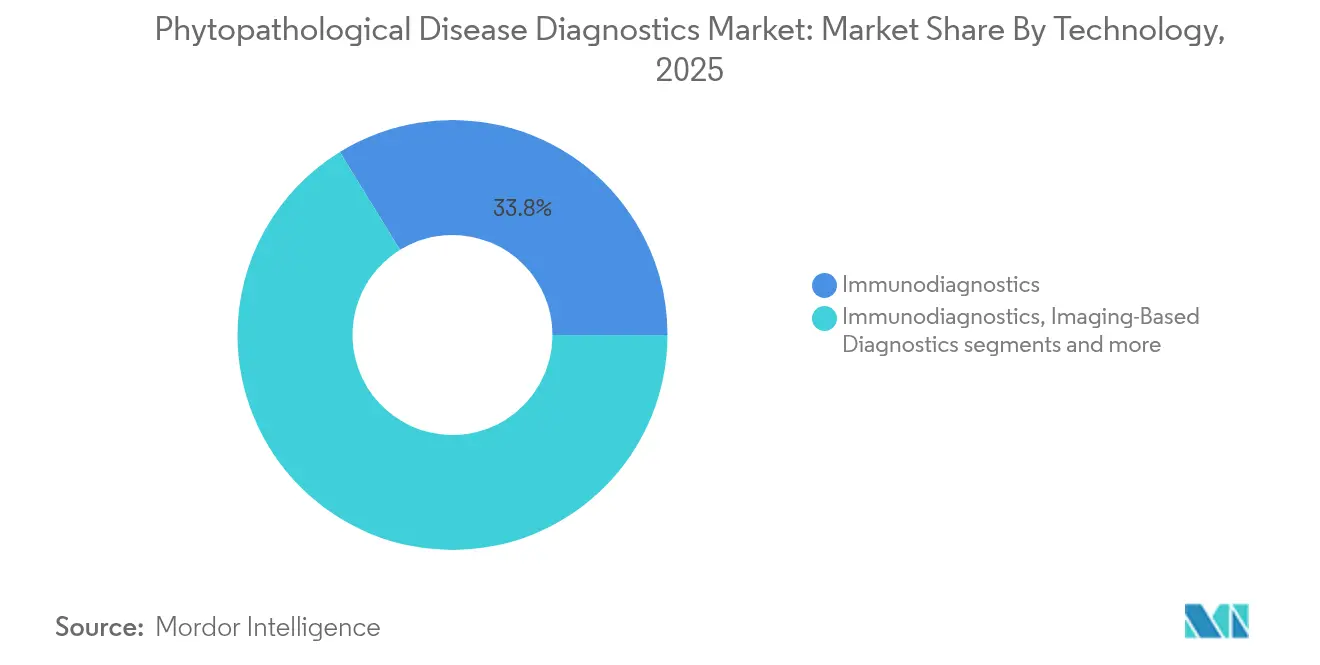

- Par technologie, les immunodiagnostics étaient en tête avec 33,78 % de la part de marché du diagnostic des maladies phytopathologiques en 2025 ; la biopsie liquide devrait se développer à un TCAC de 7,18 % jusqu'en 2031.

- Par domaine de maladie, les troubles équivalents à l'oncologie représentaient 39,54 % de la taille du marché du diagnostic des maladies phytopathologiques en 2025, tandis que le diagnostic des troubles neurologiques progresse à un TCAC de 7,32 % jusqu'en 2031.

- Par type d'utilisateur final, les hôpitaux et les laboratoires spécialisés détenaient 45,88 % de la part des revenus en 2025 ; les déploiements sur le lieu de soins (point-of-care) connaissent la croissance la plus rapide avec un TCAC de 7,51 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a dominé avec une part de 37,95 % en 2025, tandis que l'Asie-Pacifique devrait enregistrer le TCAC régional le plus élevé, à 7,74 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du diagnostic des maladies phytopathologiques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Augmentation liée au climat des maladies chroniques et complexes des plantes | +1.2% | Mondial, prononcé en Asie-Pacifique et en Europe | Moyen terme (2-4 ans) |

| Avancées dans le diagnostic moléculaire et le séquençage de nouvelle génération | +1.8% | Amérique du Nord et Europe, s'étendant à l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Transition vers l'agriculture de précision et le traitement spécifique des cultures | +1.1% | Mondial, mené par l'Amérique du Nord | Long terme (≥ 4 ans) |

| Demande de détection précoce et non invasive sur le terrain | +1.4% | Mondial, avec un accent sur les régions en développement | Court terme (≤ 2 ans) |

| Intégration de flux de données multi-omiques | +0.9% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Découverte de biomarqueurs pilotée par l'IA | +1.0% | Mondial, concentré dans les régions technologiquement avancées | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Prévalence croissante des maladies chroniques et complexes

L'évolution des régimes de température et de précipitations prolonge les cycles de vie des agents pathogènes, permettant aux agents fongiques et bactériens d'infecter les cultures à de multiples stades de croissance. Les pertes mondiales liées aux maladies des plantes dépassent désormais 220 milliards USD chaque année, intensifiant la demande de réseaux de surveillance sophistiqués. Les champignons dominent à eux seuls 79 % des pathosystèmes économiquement importants, prospérant dans les zones plus chaudes et humides où les plantes stressées développent des réponses immunitaires plus faibles. Par conséquent, les plateformes de surveillance intégrées qui testent plusieurs agents pathogènes en une seule fois deviennent la norme dans les grandes plantations. Les gouvernements des ceintures tropicales encouragent l'adoption par le biais de crédits d'impôt sur les équipements de diagnostic, accélérant ainsi la dynamique de croissance du marché du diagnostic des maladies phytopathologiques.

Avancées dans le diagnostic moléculaire et le NGS

Les séquenceurs portables fournissent des lectures de niveau quarantaine en moins de 15 minutes, permettant aux inspecteurs aux frontières de contrôler les cargaisons de semences en vrac sur place mdpi.com. Les tests CRISPR-Cas13a multiplient par dix la sensibilité par rapport à la RT-PCR conventionnelle, tandis que les cartouches de nanopores multiplex peuvent traiter simultanément des échantillons regroupés de feuilles, de sol et d'eau, réduisant ainsi les coûts par test. Les analyses liées au cloud transforment les données génétiques brutes en tableaux de bord exploitables, permettant aux agents de vulgarisation de publier des alertes à l'échelle de la région qui devancent la propagation de la maladie.

Transition vers la médecine personnalisée / de précision

La variabilité des champs exige des diagnostics qui cartographient conjointement la génétique des cultivars, le microclimat et la chimie du sol. Les empreintes métabolomiques corrèlent désormais les changements de flux d'ions avec les épisodes de stress imminents, permettant aux agronomes d'adapter l'heure d'application des fongicides avec précision. Les modèles d'apprentissage automatique formés sur des images spectrales et phénotypiques classifient les états de la maladie avec une précision de plus de 95 %, poussant l'industrie du diagnostic des maladies phytopathologiques vers des services de prédiction par abonnement.

Demande croissante de détection précoce et non invasive

Les dispositifs optiques montés sur des smartphones identifient les signatures de composés organiques volatils du mildiou chez les tomates avec une précision de 95 % en moins d'une minute. Les capteurs portables pour plantes enregistrent la transpiration et la température de surface, transmettant des données aux tableaux de bord cloud qui signalent les anomalies des heures avant l'apparition du flétrissement visuel. Une action précoce réduit l'utilisation de pesticides jusqu'à 50 %, renforçant les objectifs de durabilité et favorisant une adoption plus large dans les systèmes de petits exploitants agricoles.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé et modèles de remboursement limités | -1.8% | Mondial, aigu dans les régions en développement | Court terme (≤ 2 ans) |

| Exigences réglementaires fragmentées et strictes | -1.1% | Amérique du Nord et Europe, en expansion à l'échelle mondiale | Moyen terme (2-4 ans) |

| Lacunes dans l'interopérabilité des données | -0.7% | Mondial, plus prononcé sur les marchés fragmentés | Moyen terme (2-4 ans) |

| Pénurie de talents en pathologie computationnelle | -0.9% | Mondial, aigu dans les régions en développement | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Coût élevé et obstacles au remboursement

Les bancs moléculaires à service complet varient de 25 000 USD à 150 000 USD, limitant leur possession aux fermes corporatives et aux centres de recherche. Les appareils payables par test, dont le prix varie entre 10 et 20 USD, restent un investissement considérable pour les producteurs ne disposant pas d'une assurance contre la perte de récolte ou de lignes de crédit à taux réduit. Les coopératives locales et les fournisseurs d'intrants testent des modèles de tests regroupés (pooled-testing) pour diluer les coûts par acre, mais les cadres de subventions complets observés dans les soins de santé humains sont toujours absents.

Exigences réglementaires strictes

La surveillance inter-agences allonge l'approbation du produit à deux ou trois saisons de croissance. Aux É�ٲ��ٲ�-���Ծ���, les développeurs doivent satisfaire à la rigueur analytique de la FDA, aux mandats phytosanitaires de l'USDA et, pour les kits liés aux pesticides, à l'approbation de l'Environmental Protection Agency [1]Source: U.S. Food and Drug Administration, "Overview of IVD Regulation," fda.gov. Les exigences divergentes en matière de stockage de données d'une juridiction à l'autre ralentissent davantage les outils basés sur l'IA, suscitant des appels à des normes numériques harmonisées.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par technologie : La biopsie liquide accélère les tests sur le terrain

L'immunodiagnostic a conservé 33,78 % des parts du marché du diagnostic des maladies phytopathologiques en 2025, une position acquise au fil des décennies grâce à des kits ELISA robustes qui restent la première ligne de défense pour de nombreux laboratoires de vulgarisation. La biopsie liquide, bien qu'actuellement plus petite, enregistre l'avancée la plus rapide avec un TCAC de 7,18 %, car les cellules à flux nanopores et la microfluidique permettent une analyse de la sève in situ sans échantillonnage destructif. Les agriculteurs utilisant des lecteurs de biopsie portables capturent les courbes de charge virale en temps réel, leur permettant de confiner les lots anormaux avant que les agents pathogènes n'ensemencent les rangées adjacentes.

Les cartouches CRISPR-Cas13a de deuxième génération étendent la couverture à plus de 250 virus à ARN par exécution, tandis que l'imagerie améliorée par l'IA les complète par une surveillance au niveau de la canopée. Les appareils PCR portables de moins de 500 g combinent la préparation des échantillons, l'amplification et la détection de fluorescence, générant des valeurs Ct sur site en moins de 20 minutes. Les tableaux de bord multi-omiques fusionnent les données protéomiques et métabolomiques avec les résultats génétiques, rendant des scores de santé qui comparent les champs aux normes régionales en matière de maladies. L'intégration avec des pulvérisateurs intelligents qui dosent automatiquement les fongicides lorsque les titres viraux franchissent les seuils de risque démontre le cheminement du diagnostic à l'intervention.

Note: Parts de segments individuels disponibles lors de l'achat du rapport

Par domaine de maladie : Les diagnostics pour les troubles liés au stress gagnent du terrain

Les analogues de l'oncologie végétale (galle du collet, infections virales tumorigènes et prolifération de tissus à croissance anormale) ont représenté 39,54 % des revenus en 2025, soulignant le péril économique de la division cellulaire incontrôlée dans les cultures pérennes. Les diagnostics ciblant les réponses systémiques au stress, regroupés sous les analogues des troubles neurologiques, mènent le domaine avec un TCAC de 7,32 %. Les classificateurs d'apprentissage automatique séparent désormais les fluctuations métaboliques bénignes des blocages vasculaires précoces, aidant les entreprises viticoles à éviter les infections restreignant le phloème.

La demande augmente également pour les kits multiplex qui détectent le flétrissement bactérien, le syndrome de mort subite et les phytoplasmes obstruant le xylème en un seul test, coïncidant avec l'expansion de la superficie consacrée au soja et à la tomate. Les diagnostics des réponses d'hypersensibilité de type auto-immun, souvent mal interprétés comme des déséquilibres nutritionnels, bénéficient d'algorithmes spectraux qui isolent les changements subtils de pigments. À mesure que les phytobiologistes découvrent la diaphonie hormonale dans la signalisation du stress, les développeurs de tests ajoutent des marqueurs endocriniens (auxine, acide salicylique, éthylène) aux panels de test, garantissant une vue à 360 degrés de la santé des plantes.

Par utilisateur final : Le point d'intervention (Point-of-care) favorise la démocratisation

Les laboratoires centraux au sein des universités de recherche et des centres de R&D d'entreprise ont contrôlé 45,88 % des revenus de 2025, soutenus par des flux de travail à haut débit et un personnel qualifié. Pourtant, la croissance la plus rapide se produit sur les sites de point d'intervention (coopératives, unités d'agronomes mobiles et hangars à la ferme), suivant un TCAC de 7,51 % à mesure que les lecteurs à base de cartouches diminuent à la fois en prix et en complexité. Les premiers adeptes déploient des modules PCR à énergie solaire dans des parcelles éloignées, transmettant les résultats à des agronomes qui rédigent des plans de traitement sur-le-champ. Pour les petits exploitants, les kiosques de diagnostic partagés abaissent les barrières à l'entrée, offrant des tests à l'acte regroupés avec des conseils de vulgarisation.

Des kits à domicile font également leur apparition, ressemblant à des tests de grossesse à flux latéral mais ajustés pour les antigènes pathogènes. Couplés à des vidéos d'instructions via des codes QR, ces kits autonomisent les producteurs ayant une formation formelle minimale. Les instituts universitaires, quant à eux, ancrent les cycles d'innovation, en validant les protocoles de terrain, en archivant des bibliothèques de biomarqueurs en libre accès et en formant les techniciens grâce à des ateliers régionaux. Leur collaboration avec les start-ups accélère le cycle de commercialisation, maintenant l'agilité du marché du diagnostic des maladies phytopathologiques.

Note: Parts de segments individuels disponibles lors de l'achat du rapport

Analyse géographique

L'Amérique du Nord a représenté 37,95 % des revenus de 2025, propulsée par des chaînes d'approvisionnement matures, des programmes de subventions de l'USDA et des partenariats qui font passer les percées des laboratoires vers les canaux commerciaux. Les investissements public-privé en cours (Thermo Fisher alloue à elle seule 2 milliards USD pour la fabrication et la R&D aux É�ٲ��ٲ�-���Ծ��� entre 2024 et 2027) consolident la capacité nationale en réactifs, capteurs et analyses d'IA. La région est également chef de file dans les essais de terrain pour les diagnostics basés sur CRISPR après que les régulateurs ont publié des directives claires sur les cultures génétiquement modifiées.

L'Asie-Pacifique enregistre la hausse la plus rapide avec un TCAC de 7,74 % jusqu'en 2031 alors que les opérateurs de méga-fermes en Chine, en Inde et en Australie adoptent une agronomie à forte densité de capteurs et basée sur les données. Les villages numériques subventionnés par le gouvernement et les prêts à faible taux d'intérêt pour le matériel de précision stimulent la pénétration dans les ceintures de riz, de coton et d'horticulture. Des épidémies telles que la nécrose létale du maïs et la tache bactérienne des fruits (bacterial fruit blotch) ont poussé les ministères à exiger des tests de détection des agents pathogènes avant la récolte, ancrant ainsi une demande à long terme pour le marché du diagnostic des maladies phytopathologiques.

L'Europe maintient une part importante en vertu des règles strictes de traçabilité "de la ferme à la table" (farm-to-fork) qui pénalisent les expéditions manquant d'autorisation sanitaire concernant les agents pathogènes. Les objectifs de réduction des pesticides du Pacte vert pour l'Europe catalysent l'adoption des diagnostics, car les producteurs doivent documenter les interventions non chimiques. Les laboratoires des Pays-Bas et du Danemark testent l'étiquetage par blockchain des résultats de diagnostic, renforçant ainsi les pistes d'audit de provenance pour les exportations de grande valeur. Au-delà des trois grandes régions, l'Amérique latine accélère l'adoption dans les chaînes d'approvisionnement du soja et du café, tandis que des programmes pilotes au Kenya et au Ghana distribuent des kits PCR à énergie solaire dans le cadre de subventions multilatérales de sécurité alimentaire.

Paysage concurrentiel

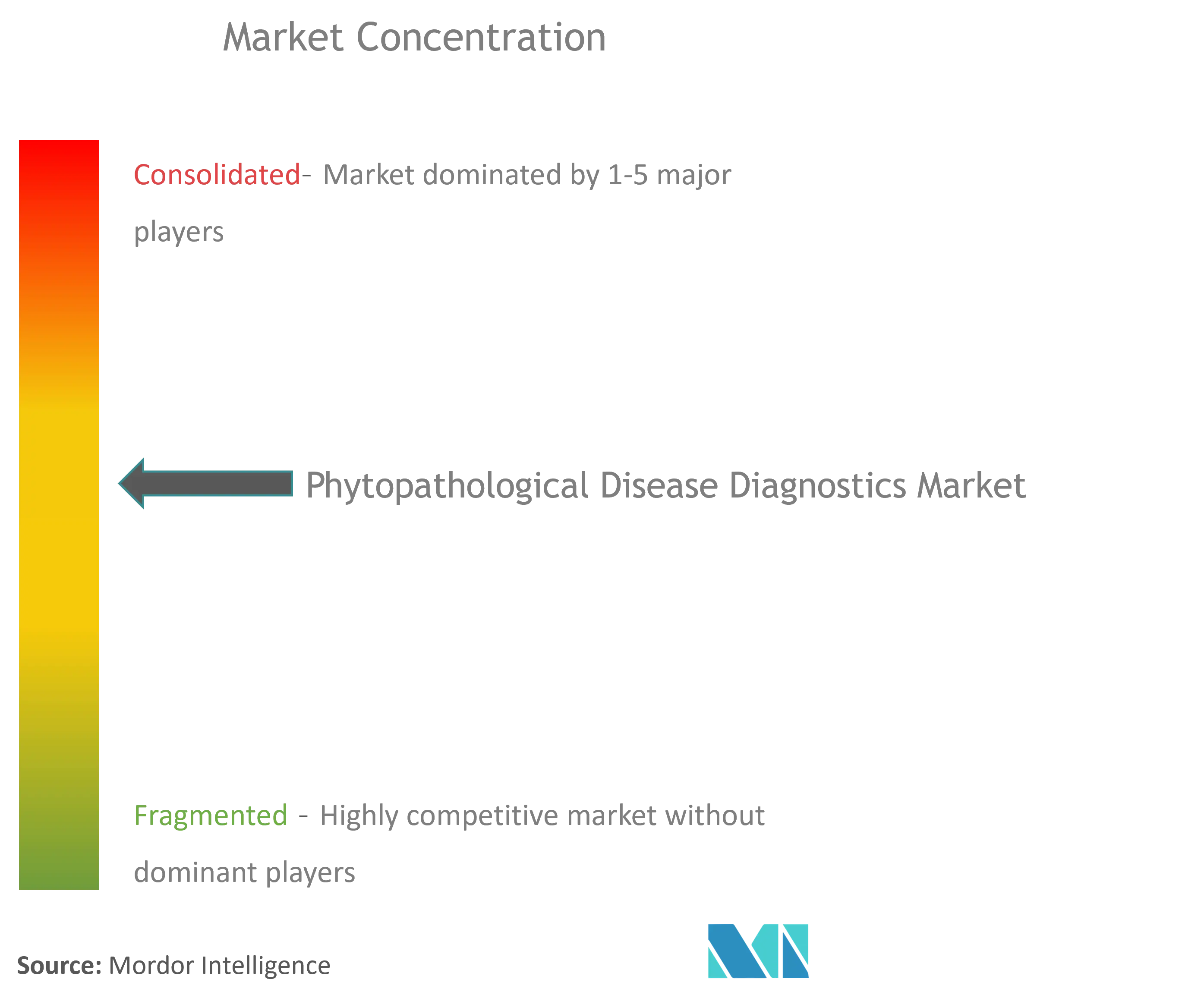

Le marché reste modérément fragmenté, partagé entre les géants diversifiés du diagnostic et les spécialistes agricoles axés sur le domaine. Thermo Fisher, Abbott et Roche réutilisent des plateformes de DIV humaines éprouvées (cycleurs PCR, analyseurs d'immunoessais) en adaptant les ensembles chimiques aux matrices végétales. Des entreprises centrées sur les cultures telles qu'Agdia, Neogen et Eurofins Agroscience stimulent les innovations de niche, y compris les lignées d'anticorps élevées dans le maïs transgénique pour réduire les coûts des réactifs. La concurrence converge vers les performances au point d'intervention (point-of-care), où la précision, le prix des cartouches et la connectivité au cloud définissent les décisions d'achat.

Les acquisitions stratégiques façonnent les piles de capacités. bioMérieux a payé 111 millions d'euros pour SpinChip Diagnostics, basé en Norvège, en janvier 2025 pour ajouter une plateforme microfluidique centrifuge qui fournit des immunoessais sur sang total (ou l'équivalent en sève végétale) en 10 minutes [2]Source: bioMérieux SA, "Completion of SpinChip Diagnostics Acquisition," biomerieux.com . Cet accord fait suite à l'achat de Verdelab par Eurofins en 2024, qui a approfondi son savoir-faire en génétique fongique. Les nouveaux entrants financés par du capital-risque, tels que PlantDiag, superposent des réseaux de neurones convolutifs sur l'imagerie spectrale, tandis que les start-ups de capteurs intègrent les données de pièges à spores dans les prévisions de l'IA, ciblant l'optimisation du budget de pulvérisation pour les fermes de cultures en lignes.

Les barrières à l'entrée s'articulent autour des dossiers réglementaires, des talents interdisciplinaires et de la sécurité de l'approvisionnement en réactifs. Les entreprises capables d'intégrer le matériel, la chimie et les logiciels sous un seul contrat de niveau de service jouissent d'un pouvoir de fixation des prix. À l'inverse, les entreprises s'appuyant sur des moteurs cloud tiers sont confrontées à des réactions négatives en matière de souveraineté des données en Europe et dans certaines régions d'Asie, faisant pencher l'avantage vers les acteurs historiques intégrés verticalement. Plus de 200 start-ups opèrent sur le vaste marché du diagnostic des maladies phytopathologiques, mais les sorties restent concentrées ; les observateurs s'attendent à une nouvelle consolidation alors que les propriétaires recherchent des économies d'échelle avant le déploiement de capteurs de nouvelle génération.

Chefs de file mondiaux de l'industrie du diagnostic des maladies phytopathologiques

Creative Diagnostics

Agdia, Inc.

Norgen Biotek Corp.

Abingdon Health

TwistDx Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Juin 2025 : Phytoform et Corteva ont formé un partenariat pour améliorer la résistance aux maladies du maïs en utilisant des éditions de gènes guidées par l'IA qui éliminent l'ADN étranger.

- Janvier 2025 : bioMérieux a conclu l'acquisition de SpinChip Diagnostics pour 111 millions d'euros, ajoutant la technologie d'immunoessai microfluidique rapide.

- Septembre 2024 : Eurofins Agroscience Services a acquis Verdelab Bioscience, augmentant ainsi l'étendue de ses services en phytopathologie.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché du diagnostic des maladies phytopathologiques comme le revenu mondial généré par les kits de laboratoire et de terrain, les réactifs, les instruments et les lecteurs numériques utilisés pour détecter les infections fongiques, bactériennes, virales ou nématodes dans les cultures, les plantes ornementales et les espèces forestières. Nous suivons les essais moléculaires (PCR, isotherme), les immunodiagnostics, les systèmes d'imagerie et les solutions de soins sur le terrain déployés par les instituts de recherche, les laboratoires de service et les utilisateurs au niveau de l'exploitation.

Nous omettons délibérément les intrants chimiques de protection des cultures, les logiciels autonomes de gestion agricole et les diagnostics de santé animale.

Aperçu de la segmentation

- Par technologie

- Diagnostic moléculaire

- Immunodiagnostic

- Pathologie numérique

- Diagnostics basés sur l'imagerie

- Molecular Point-of-Care (Ponto de Atendimento)

- Biopsie liquide

- Tests de protéomique et de multi-omique

- Par domaine de maladie

- Oncologie

- Cardiologie

- Maladies infectieuses

- Troubles neurologiques

- Maladies auto-immunes

- Troubles métaboliques et endocriniens

- Par utilisateur final

- Par géographie

- Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- ���������

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Pour combler les lacunes en matière de données, nous nous sommes entretenus avec des directeurs de laboratoire, des agents de vulgarisation, des coopératives agricoles et des fournisseurs de technologies de diagnostic en Amérique du Nord, en Europe, en Asie-Pacifique et en Amérique latine. Leurs points de vue sur les volumes de tests, la saisonnalité et les obstacles à l'adoption nous ont permis d'affiner les taux de pénétration et de valider les premiers résultats du modèle.

Recherche documentaire

Nous avons commencé par cartographier la surface cultivable soumise à des tests de maladies grâce à des ensembles de données librement accessibles provenant de la FAO, de l'USDA-NASS, des tableaux de cultures d'Eurostat, du réseau d'information de l'OEPP et d'articles sur la surveillance des pathogènes évalués par des pairs. Les flux commerciaux de UN Comtrade et les alertes phytosanitaires à l'importation nous ont aidés à évaluer la demande de tests transfrontaliers, et les dépôts de D&B Hoovers ainsi que les 10-K des fournisseurs ont permis d'ancrer les prix des kits et la répartition des revenus des entreprises. Les sources mentionnées ici sont données à titre d'exemple, et de nombreux autres journaux, dossiers de brevets et actes de conférences ont alimenté notre analyse documentaire.

Dimensionnement du marché et prévisions

Nous avons reconstitué la demande de haut en bas en reliant les hectares cultivés intensivement aux taux d'incidence des maladies et aux tests moyens par hectare, puis nous avons fixé le prix total à l'aide de courbes ASP spécifiques à chaque région. Des synthèses ascendantes sélectionnées des principaux producteurs de kits et des charges de travail des laboratoires à façon ont corroboré les totaux. Les variables clés comprennent les changements de surface plantée, la fréquence des épidémies, les mandats de dépistage réglementaires, l'érosion des prix des kits et le débit des laboratoires. Une régression multivariée, étayée par des indices climatiques et des tendances en matière de financement de la R&D, génère la trajectoire 2025-2030, tandis que l'analyse des scénarios tient compte des chocs liés aux conditions météorologiques extrêmes.

Cycle de validation et de mise à jour des données

Les résultats du modèle font l'objet d'un examen à trois niveaux : contrôles statistiques des valeurs aberrantes, comparaison avec des données d'expédition indépendantes et approbation de l'analyste principal. Nous actualisons l'ensemble des données chaque année et publions des mises à jour intermédiaires lorsque des épidémies majeures de pathogènes ou des changements de règles entraînent des variations importantes.

Pourquoi la base de référence de Mordor en matière de diagnostic phytopathologique des maladies mérite-t-elle la confiance ?

Les estimations publiées diffèrent souvent parce que les cabinets d'études définissent le panier de produits et l'année de départ à leur manière, et que certains intègrent les analyses auxiliaires dans les revenus du diagnostic alors que d'autres les excluent. Les principaux facteurs d'écart sont l'étendue du champ d'application, l'année de normalisation de la monnaie et le fait que les outils d'imagerie soient groupés ou non. C'est pourquoi notre base de référence ne saisit que les revenus directs du diagnostic, applique les moyennes de change de 2024 en USD et bénéficie des mises à jour annuelles de la source primaire.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 106,3 MILLIONS D'USD (2024) | Renseignements sur le Mordor | - |

| 123 MILLIONS D'USD (2023) | Conseil régional A | L'accent est mis sur les laboratoires publics, mais pas sur les kits de soins. |

| USD 1,73 B (2024) | Conseil mondial B | Regroupement des services de télédétection et lancement d'une base 2022 |

La comparaison montre que ���ϲ����� fournit une base de référence équilibrée et transparente, fondée sur des variables traçables et des étapes reproductibles, offrant aux décideurs un point d'ancrage fiable pour la planification stratégique.

Principales questions auxquelles le rapport répond

Quelle est la valeur actuelle du marché du diagnostic des maladies phytopathologiques ?

– Le marché est évalué à 112,91 milliards USD en 2026 et devrait atteindre 152,63 milliards USD d'ici 2031.

Quel segment technologique se développe le plus rapidement ?

– Les plateformes de biopsie liquide connaissent une croissance avec un TCAC de 7,18 % en raison de l'analyse non destructive de la sève en temps réel.

Pourquoi l'Asie-Pacifique est-elle le marché régional à la croissance la plus rapide ?

– La numérisation à grande échelle des fermes, le soutien financier des gouvernements et les épidémies fréquentes de pathogènes entraînent un TCAC régional de 7,74 %.

Comment les tests basés sur CRISPR améliorent-ils le diagnostic ?

– Les systèmes CRISPR-Cas13a augmentent la sensibilité et la vitesse, permettant la détection d'infections à faible charge virale directement sur le terrain.

Qu'est-ce qui limite l'adoption généralisée des diagnostics avancés ?

– Les coûts d'investissement élevés, la réglementation fragmentée et la pénurie de talents en science des données restent les principaux obstacles.

Dernière mise à jour de la page le: