Taille et parts du marché des capteurs photodiodes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.83 Milliards de dollars |

| Taille du Marché (2031) | 1.16 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Moyen-Orient et Afrique |

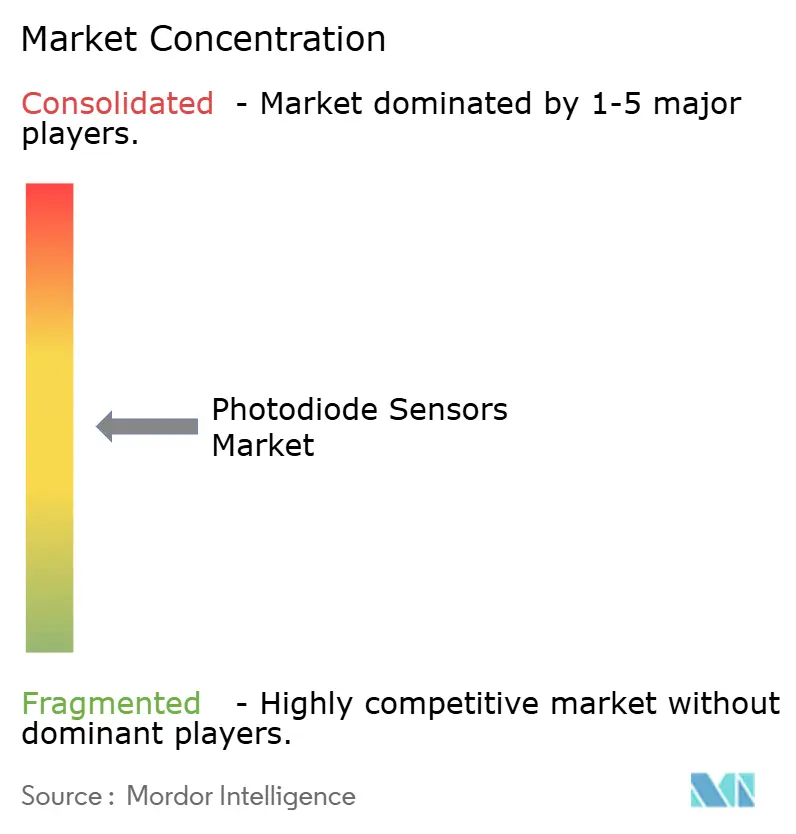

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des capteurs photodiodes par ���ϲ�����

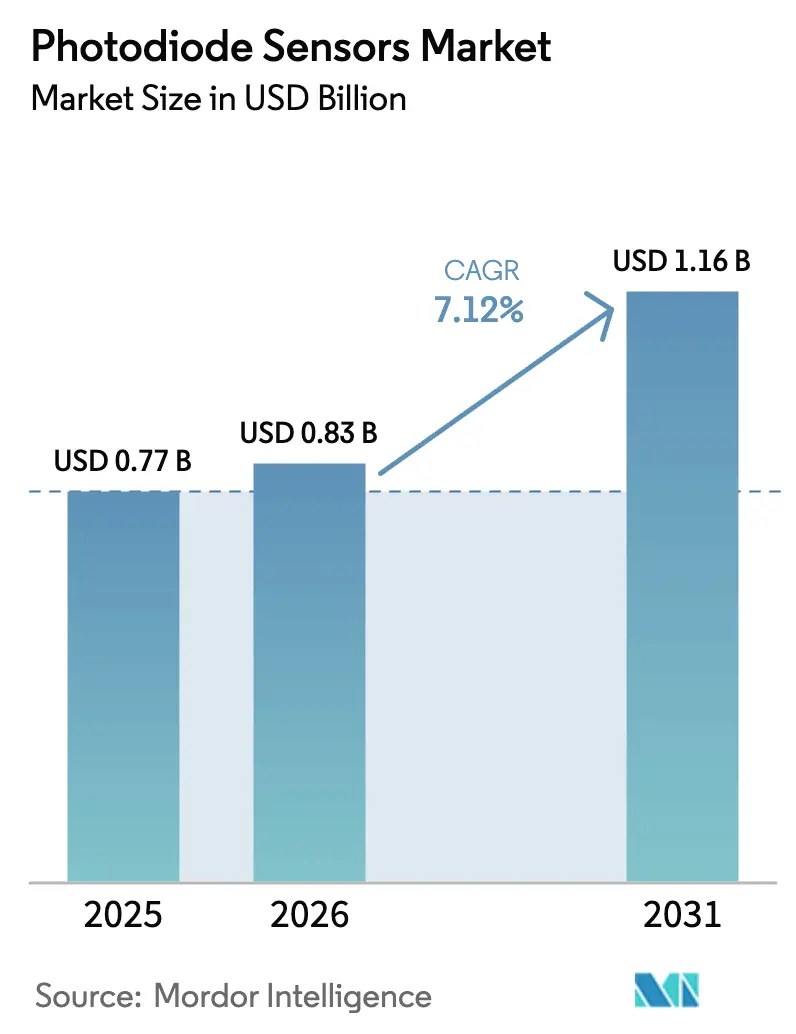

La taille du marché des capteurs photodiodes en 2026 est estimée à 0,83 milliard USD, en hausse par rapport à la valeur 2025 de 0,77 milliard USD, avec des projections pour 2031 indiquant 1,16 milliard USD, progressant à un CAGR de 7,12 % sur la période 2026-2031. La demande mondiale est en hausse car le transport 5G, les véhicules équipés de LiDAR et la photonique des centres de données nécessitent chacun des récepteurs optiques de précision surpassant les conceptions traditionnelles[1]NTT Corporation & NEC Corporation, "Réseau IOWN tout-photonique avec fonctions de détection par fibre optique réalise une surveillance du flux de trafic à grande échelle", NEC Corporation, nec.com . La résilience du secteur photonique — évalué à 865 milliards USD en 2022 et dont les prévisions indiquent 1 200 milliards USD en 2027 — étaye davantage la trajectoire de croissance du marché des capteurs photodiodes. Les vulnérabilités de la chaîne d'approvisionnement en indium et en gallium introduisent cependant des risques de coût et de délai d'exécution susceptibles de freiner les niveaux de production à court terme. [2]Amy Tolcin, "Quantification des effets potentiels des restrictions chinoises à l'exportation de gallium et de germanium sur l'économie américaine", U.S. Geological Survey, usgs.gov La différenciation concurrentielle se déplace désormais des composants discrets vers des modules intégrés combinant photodiodes, traitement du signal et conditionnement en une seule unité, réduisant le délai de mise sur le marché des clients dans les secteurs des télécommunications, de l'automobile et de l'imagerie médicale.

Principaux enseignements du rapport

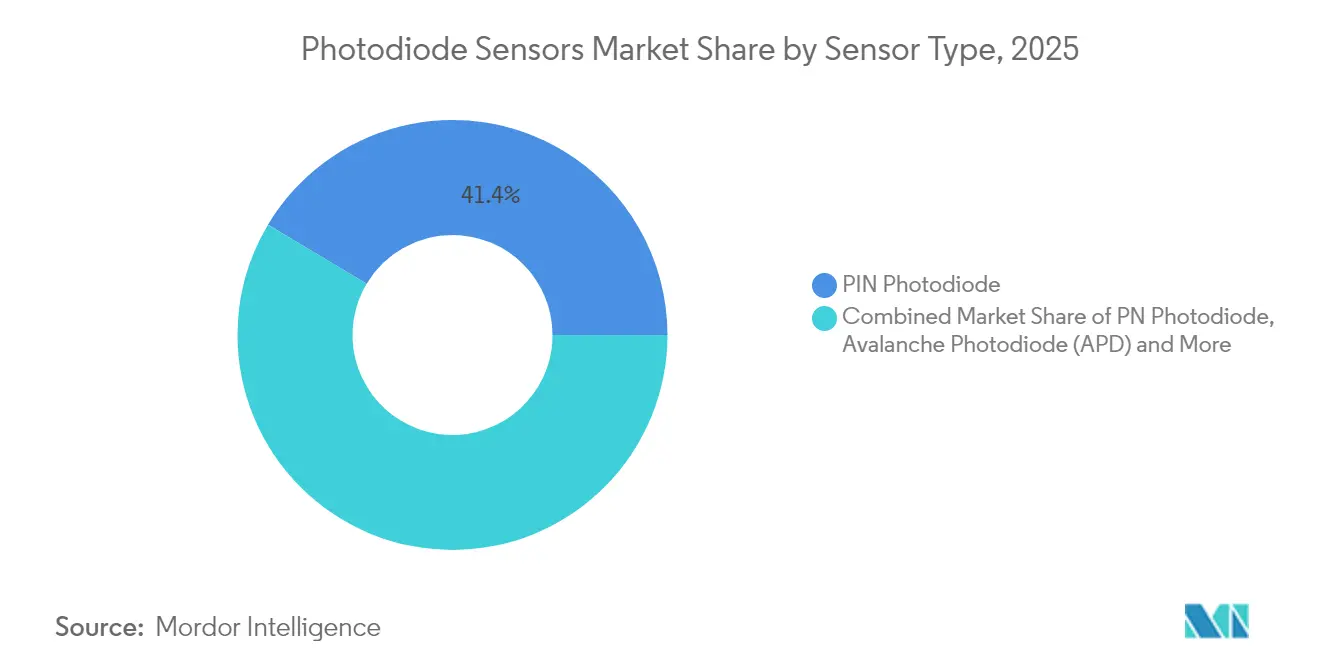

- Par type de capteur, les dispositifs PIN ont dominé avec 41,42 % de la part du marché des capteurs photodiodes en 2025, tandis que les photodiodes à avalanche devraient progresser à un CAGR de 8,23 % d'ici 2031.

- Par matériau, le silicium a capturé 57,38 % de la taille du marché des capteurs photodiodes en 2025, tandis que la technologie silicium-germanium devrait se développer à un CAGR de 8,01 %.

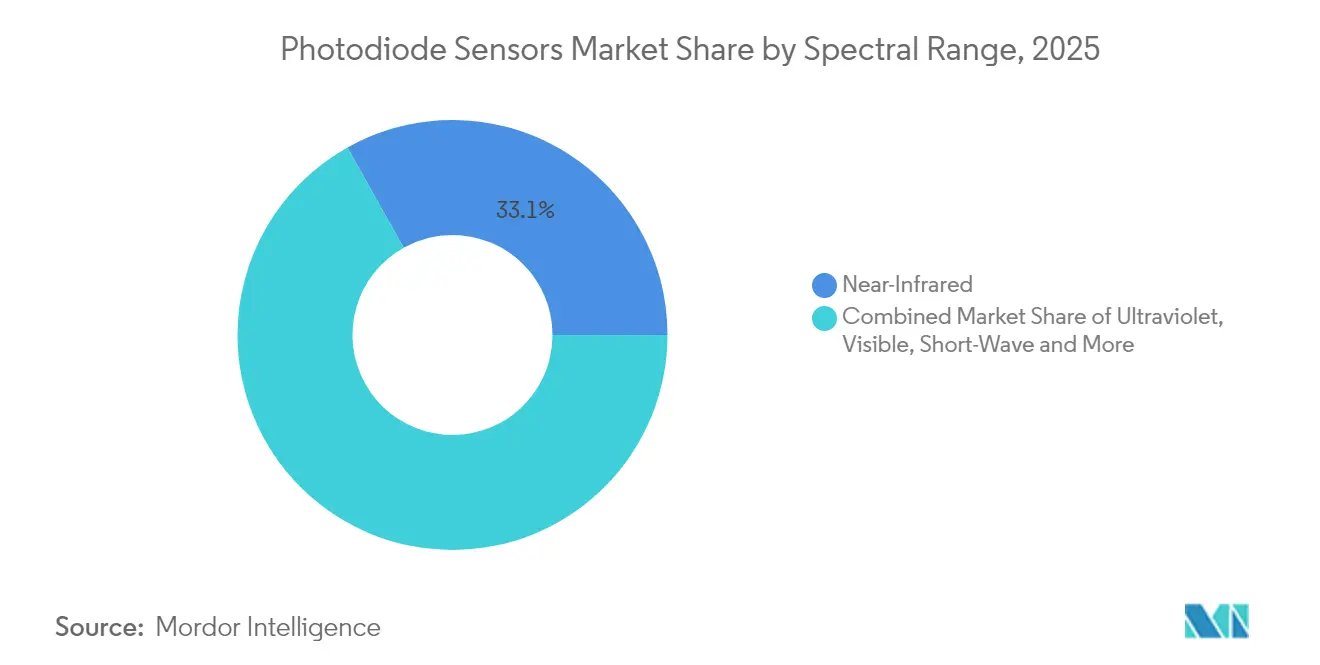

- Par plage spectrale, le proche infrarouge a détenu 33,12 % de la part de revenus en 2025 ; l'infrarouge à ondes courtes (SWIR) est la bande à la croissance la plus rapide avec un CAGR de 8,31 % jusqu'en 2031.

- Par secteur d'utilisation finale, l'électronique grand public représentait 28,45 % de la taille du marché des capteurs photodiodes en 2025, mais le LiDAR automobile devrait croître à un CAGR de 8,62 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique dominait avec une part de 45,55 % en 2025, tandis que la région Moyen-Orient et Afrique devrait progresser à un CAGR de 9,22 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des capteurs photodiodes

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor des déploiements de fibre optique et de transport 5G | +1.8% | Mondial (APAC, Amérique du Nord en tête) | Moyen terme (2 à 4 ans) |

| Intégration accélérée du LiDAR/ADAS dans les véhicules | +1.5% | Amérique du Nord, Europe, pôles automobiles chinois | Moyen terme (2 à 4 ans) |

| Demande des smartphones pour la détection de lumière ambiante et de proximité | +1.2% | Mondial, concentré dans la fabrication en APAC | Court terme (≤ 2 ans) |

| Utilisation élargie en imagerie médicale et oxymétrie de pouls | +0.9% | Amérique du Nord, Europe, marchés APAC émergents | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Essor des déploiements de fibre optique et de transport 5G

Les réseaux 5G à forte intensité de données poussent les opérateurs à moderniser leurs liaisons dorsales en utilisant des émetteurs-récepteurs optiques cohérents qui reposent sur des photodiodes à faible bruit. Les essais menés par NTT et NEC utilisant les réseaux IOWN tout-photoniques ont démontré une surveillance du trafic en temps réel sur la fibre existante, confirmant la valeur à double usage pour les propriétaires d'infrastructures.[3]NTT Corporation & NEC Corporation, "Réseau IOWN tout-photonique avec fonctions de détection par fibre optique réalise une surveillance du flux de trafic à grande échelle", NEC Corporation, nec.com Des prototypes académiques ont déjà progressé vers des photodiodes à 100 Gbps capables d'une portée de 100 km, correspondant aux premiers référentiels de liaison frontale 6G. Les liaisons optiques en espace libre atteignant 36,4 Gbit/s mettent en évidence la polyvalence des récepteurs à large bande passante dans les environnements urbains où les tranchées sont coûteuses. Les interconnexions de centres de données à faible consommation d'énergie affichent une efficacité énergétique côté émetteur de 1,59 pJ/bit, ce qui fait pression sur les fabricants de détecteurs pour améliorer la sensibilité des récepteurs à des budgets d'alimentation similaires.[4] Combinées, ces exigences placent le marché des capteurs photodiodes au cœur des stratégies de convergence filaire et sans fil de prochaine génération.

Intégration accélérée du LiDAR/ADAS dans les véhicules

L'adoption du LiDAR s'étend au-delà des marques haut de gamme à mesure que les courbes de coût chutent rapidement. Le capteur de profondeur SPAD empilé IMX479 de Sony offre une détection à 300 m avec une efficacité de détection de photons de 37 %, les livraisons d'échantillons étant prévues pour l'automne 2025. La feuille de route coréenne des SPAD a atteint une gigue temporelle de 56 ps et une résolution de 8 mm, idéale pour les systèmes d'aide à la conduite à courte portée. Les fournisseurs chinois ont stimulé la concurrence sur les prix, accélérant la croissance du volume unitaire dans les véhicules de milieu de gamme. La co-encapsulation VCSEL-photodiode réduit la nomenclature tout en améliorant la fiabilité. Les architectures FMCW, qui dépendent des photodiodes hétérodynes, atteignent désormais des limites de détection proches des plafonds théoriques, validant les prochaines mises en production.[5]

Demande des smartphones pour la détection de lumière ambiante et de proximité

Les fabricants de téléphones portables continuent d'intégrer la lumière ambiante, la proximité et la biosensation PPG dans des modules consolidés, générant des commandes de photodiodes en silicium à volume élevé. Les appareils portables et les smartphones soutiennent ensemble une bonne croissance des biocapteurs PPG jusqu'en 2030, assurant une demande supplémentaire pour les détecteurs proche infrarouge dans de petits encombrements. Les systèmes d'empreintes digitales sous l'écran et d'identification faciale nécessitent des photodiodes avec des performances supérieures en proche infrarouge et un minimum de diaphonie, stimulant l'innovation en matière d'isolation par tranchée et d'illumination par la face arrière. La reconnaissance de gestes basée sur l'apprentissage automatique élargit davantage le parc de capteurs adressables, tandis que les modules de qualité de l'air basés sur le laser, tels que le SN-GCQB1 de Panasonic, montrent comment le savoir-faire en conception de photodiodes s'étend aux applications grand public adjacentes.

Utilisation élargie en imagerie médicale et oxymétrie de pouls

Les réseaux de tomodensitométrie et les sondes d'oxymétrie de pouls nécessitent des photodiodes à faible bruit et à haute réactivité qui maintiennent la stabilité d'étalonnage sur la durée de vie des dispositifs. Le KAIST a récemment démontré des détecteurs infrarouge moyen à température ambiante capables de surveillance en temps réel du CO₂, ce qui indique de futures réductions de coûts grâce à la compatibilité CMOS. [6]Lawrence Livermore National Laboratory, "Le dépôt de points quantiques sur des puces rainurées améliore les capacités des photodétecteurs", Phys.org, phys.org Coherent Corp. identifie l'instrumentation de santé comme un segment adressable de 69 milliards USD croissant de 7 % par an, confirmant une allocation budgétaire soutenue pour la photonique en médecine. Les biocapteurs portables, alimentés par des photodiodes miniatures, sont désormais au cœur des déploiements de médecine personnalisée dans les programmes de télésanté hospitaliers.

Analyse de l'impact des facteurs restrictifs*

| Facteur restrictif | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Courant d'obscurité et bruit dépendants de la température | -0.8% | Mondial, régions à climat extrême | Court terme (≤ 2 ans) |

| Chaîne d'approvisionnement volatile en indium et en gallium | -1.1% | Mondial, fabrication en APAC la plus touchée | Moyen terme (2 à 4 ans) |

| Source: ���ϲ����� | |||

Courant d'obscurité et bruit dépendants de la température

Le courant d'obscurité augmente de façon exponentielle avec la température, dégradant les rapports signal sur bruit dans les déploiements de photodiodes à mission critique. Les récents référentiels de Thorlabs ont confirmé que les détecteurs au germanium présentent la dérive de courant d'obscurité la plus élevée, tandis que les variantes InGaAs offrent une meilleure stabilité thermique. Les photodiodes organiques avec des couches de transport réticulées délivrent désormais une densité de courant d'obscurité de 1 nA cm⁻² à un biais de −5 V, prolongeant la fiabilité des capteurs pour les appareils portables grand public. Les détecteurs à pérovskite affichant une détectivité de 2,4×10¹² Jones promettent une différenciation à long terme une fois les obstacles de rendement commercial surmontés.

Chaîne d'approvisionnement volatile en indium et en gallium

Les restrictions à l'exportation de gallium et de germanium imposées par la Chine en 2024 mettent en lumière le risque lié aux ressources derrière chaque photodiode III-V.[7]Amy Tolcin, "Quantification des effets potentiels des restrictions chinoises à l'exportation de gallium et de germanium sur l'économie américaine", U.S. Geological Survey, usgs.gov Les importations américaines de plaquettes d'arséniure de gallium ont fortement chuté en 2023, déclenchant des primes de prix pour les récepteurs de télécommunications hautes performances. Des partenariats tels que LightPath-NRL visent à commercialiser le verre chalcogénure BDNL4 comme substitut au germanium, réduisant l'exposition aux matériaux. Des études de durabilité projettent que les déploiements 6G pourraient exiger jusqu'à 4,4 % de la production annuelle d'indium, intensifiant la concurrence pour l'approvisionnement au sein du marché des capteurs photodiodes.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type de capteur : les photodiodes à avalanche stimulent l'innovation

Les dispositifs PIN représentaient 41,42 % de la part du marché des capteurs photodiodes en 2025, les équipementiers de télécommunications et de l'électronique grand public ayant privilégié leur compromis coût-performance. Les photodiodes à avalanche devraient afficher un CAGR de 8,23 % jusqu'en 2031, augmentant la taille du marché des capteurs photodiodes à mesure que le LiDAR exige une sensibilité au photon unique. Le jalon coréen de 56 ps pour les SPAD souligne la marge concurrentielle pour les améliorations de la résolution temporelle dans les systèmes de sécurité automobile. Les fournisseurs de dispositifs migrent désormais des composants discrets vers des architectures de capteurs empilés, offrant un conditionnement du signal sur puce qui simplifie la qualification auprès des équipementiers automobiles.

Les variantes PIN à avalanche en nitrure de gallium ciblent les applications de détection d'incendie en ultraviolet et les applications spatiales qui exigent une résistance aux radiations. Les configurations PN restent viables dans les produits grand public à orientation valeur, tandis que les conceptions Schottky s'adressent à la photonique microonde où la bande passante prime sur l'efficacité quantique. Les acteurs de l'écosystème investissent dans la co-conception laser-récepteur pour équilibrer gain, linéarité et puissance, signalant une divergence continue au sein du marché des capteurs photodiodes.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par matériau : la domination du silicium est challengée par les semi-conducteurs composés

Le silicium conserve 57,38 % de la taille du marché des capteurs photodiodes car les fonderies CMOS offrent une échelle et une économie de coûts inégalées. Les dispositifs silicium-germanium, avec un CAGR prévu de 8,01 %, améliorent la réactivité à 1,55 µm de longueur d'onde tout en restant compatibles avec les fonderies, ce qui attire les équipementiers de télécommunications recherchant la parité de coûts avec les pipelines Si traditionnels. Les détecteurs à arséniure d'indium-gallium restent indispensables pour les plages de 700 nm à 1,8 µm, commandant des prix premium dans les optiques de communication de données.

Les architectures de super-réseaux de type II affichent une détectivité de 2,1×10¹¹ cm Hz¹/²/W, soit 256 % au-dessus des offres eSWIR traditionnelles, créant des opportunités dans la vision industrielle et l'agriculture. Les photodiodes organiques et les hybrides à points quantiques atteignent désormais une détectivité de 5,55×10¹² Jones à 1,15 µm, indiquant des voies rentables pour les appareils portables de niche et les testeurs environnementaux. La feuille de route des capteurs d'image à points quantiques de STMicroelectronics combinant un pas de pixel de 1,62 µm avec une efficacité quantique externe de 60 % à 1 400 nm laisse entrevoir une adoption grand public au sein du marché des capteurs photodiodes.

Par plage spectrale : les applications SWIR accélèrent la croissance

Les longueurs d'onde proche infrarouge ont représenté 33,12 % des revenus 2025 car les modules de télécommunications, biométriques et de lumière ambiante reposent sur des performances à 850-1 000 nm. La demande en SWIR progresse à un CAGR de 8,31 %, élargissant la taille du marché des capteurs photodiodes pour les outils de tri, de détection d'humidité et d'inspection qualité. La puce SenSWIR de Sony réduit le pas de pixel via des liaisons Cu-Cu, diminuant l'encombrement des caméras pour l'automatisation industrielle.

Les intégrateurs industriels valorisent le fonctionnement en salle sans refroidissement à température ambiante dans les réseaux InGaAs tout en évaluant les TEC optionnels qui améliorent les planchers de bruit d'obscurité. Les photodiodes noires GeSn sur silicium offrent une réponse à 1 960 nm avec des pertes par réflexion réduites entre 1 200 et 2 200 nm, positionnant les fonderies CMOS pour défier les acteurs établis III-V. L'IR à ondes moyennes et longues reste spécialisé, dominé par les photodiodes à antimonure d'indium pour l'imagerie militaire à 1-5,5 µm.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par secteur d'utilisation finale : le LiDAR automobile génère la croissance la plus forte

L'électronique grand public représentait 28,45 % des revenus en 2025, les smartphones, appareils portables et dispositifs domestiques intégrant des photodiodes de détection de lumière ambiante et de biosensation. L'adoption du LiDAR automobile progresse à un CAGR de 8,62 %, renforçant le marché des capteurs photodiodes comme épine dorsale de sécurité pour l'autonomie de niveau 3. Les opérateurs de télécommunications maintiennent des commandes régulières dans le cadre des mises à niveau de transport 5G et d'optiques cohérentes.

Les applications de santé entrent dans une nouvelle phase de croissance, s'étendant au-delà de l'oxymétrie de pouls vers la tomodensitométrie et les diagnostics au point de soins intégrant des photodiodes dans des sondes multimodales. Les budgets aérospatial et de défense soutiennent une demande de haute fiabilité, comme en témoigne le contrat de 168,3 millions USD de Teledyne FLIR avec l'armée américaine pour des mises à niveau de suites de capteurs. L'automatisation industrielle adopte des caméras de temps de vol indirect comme le Hyperlux ID de onsemi, qui mesure la profondeur jusqu'à 30 m pour la robotique de prise et de dépose.

Analyse géographique

L'Asie-Pacifique dominait le marché des capteurs photodiodes avec une part de revenus de 45,55 % en 2025, grâce à de denses écosystèmes de semi-conducteurs en Chine, au Japon et en Corée du Sud. La collaboration japonaise entre le NICT et Sony a réalisé le premier laser à émission de surface à points quantiques pratique à 1 550 nm, améliorant la profondeur locale des composants en communication par fibre optique. Les producteurs chinois de LiDAR Hesai et RoboSense accélèrent la déflation des coûts, élargissant l'adoption par les équipementiers à des objectifs de capteurs inférieurs à 500 USD. Les percées du KIST coréen dans les réseaux SPAD à 56 ps placent les fournisseurs régionaux en avance sur les métriques de gigue temporelle critiques pour l'ADAS.

L'Amérique du Nord équilibre innovation et demande de défense. Coherent Corp. a déclaré un chiffre d'affaires de 1,43 milliard USD au T2 de l'exercice 2025, en hausse de 27 % en glissement annuel, illustrant une exposition diversifiée dans les communications de données, l'instrumentation et l'aérospatiale. Les allocations du CHIPS Act pour l'expansion du phosphure d'indium isoleront les lignes d'approvisionnement domestiques en photodiodes contre de futurs chocs géopolitiques. Le nouveau centre de R&D de Quantinuum au Nouveau-Mexique s'appuie sur les laboratoires de Sandia et Los Alamos pour accélérer la propriété intellectuelle en photonique quantique, garantissant un pipeline de prototypes de détecteurs de prochaine génération.

L'Europe commande des niches d'exportation à haute valeur ajoutée, expédiant 124,6 milliards EUR (133,5 milliards USD) en photonique en 2022, soit 15 % de la part mondiale, soutenue par une intensité de R&D de 10,5 %. L'expansion des installations de Lynred à hauteur de 85 millions EUR (91,1 millions USD) à Grenoble doublera la capacité des salles blanches et sécurisera l'approvisionnement souverain en infrarouge pour les programmes de défense de l'UE. Le projet HyperPic infrarouge moyen de VIGO Photonics, financé par des subventions européennes, démontre un engagement continu envers les circuits photoniques intégrés ciblant la détection de gaz médicaux et industriels. La région Moyen-Orient et Afrique détient le CAGR le plus rapide pour 2026-2031 à 9,22 %, les agendas nationaux de villes intelligentes et les éventuelles fonderies avancées aux Émirats arabes unis catalysant la demande locale future.

Paysage concurrentiel

La concentration du marché reste modérée. Hamamatsu Photonics a enregistré des ventes nettes pour l'exercice 2024 de 203 961 millions JPY (1,37 milliard USD) et construit un nouveau Centre de fabrication de semi-conducteurs composés pour augmenter la production d'opto-semi-conducteurs. Le portefeuille d'optiques diversifié de Coherent Corp. a généré 1,43 milliard USD de revenus au T2 de l'exercice 2025, enregistrant une croissance de 27 % grâce à une participation équilibrée dans les communications, l'instrumentation et l'électronique. SICK AG et Endress+Hauser ont uni leurs forces dans une coentreprise 50-50 pour intégrer des suites de capteurs dans les canaux d'automatisation des procédés, élargissant la capacité de vente croisée dans les raffineries et les usines chimiques.

Les stratégies concurrentielles s'articulent autour de l'intégration verticale et de la propriété intellectuelle différenciée. Sony fait progresser les conceptions SPAD empilées pour fidéliser les équipementiers automobiles de rang 1, tandis que onsemi étend les capteurs de temps de vol indirect pour l'automatisation industrielle, offrant aux équipementiers une solution monovendeur du pixel au logiciel. Le détecteur photo à spin de TDK illustre une niche émergente où la spintronique peut multiplier le débit de données par 10×, visant à sécuriser des positions dans les grappes d'inférence d'IA. Des start-ups telles que Lidwave tirent parti de l'intégration lidar 4D sur puce, comprimant les coûts et la nomenclature, ce qui menace les ombrelles de prix des acteurs établis.

La réduction des risques de la chaîne d'approvisionnement reste une priorité absolue. Les acteurs poursuivent le double approvisionnement en indium et en gallium et évaluent des alternatives chalcogénures au germanium, s'alignant sur les mandats ESG et réduisant l'exposition aux politiques commerciales. Les photodiodes organiques et à pérovskite présentent des substituts traités en solution à basse température susceptibles de perturber l'économie traditionnelle basée sur les plaquettes dans les nœuds grand public et IoT à faible coût.

Leaders du secteur des capteurs photodiodes

Hamamatsu Photonics K.K

Thorlabs, Inc.

Edmund Scientific Corporation (Edmund Optics)

Centronic, Ltd.

Excelitas Technologies Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Sony Semiconductor Solutions a annoncé le capteur de profondeur SPAD empilé IMX479 pour le LiDAR automobile, offrant une portée de 300 m et une efficacité de détection de photons de 37 %, avec des échantillons à l'automne 2025 au prix de 35 000 JPY (235 USD) par unité

- Mai 2025 : le Lawrence Livermore National Laboratory a présenté une méthode de dépôt électrophorétique de points quantiques qui améliore les performances des détecteurs proche infrarouge sur des substrats texturés

- Avril 2025 : TDK a présenté le premier détecteur photo à spin au monde, atteignant des gains de débit de données 10× visant les interconnexions des accélérateurs d'IA

- Mars 2025 : onsemi a lancé le capteur ToF indirect en temps réel Hyperlux ID pour la détection de profondeur industrielle à 30 m

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Selon ���ϲ�����, nous considérons le marché des capteurs à photodiode comme l'ensemble des dispositifs à semi-conducteurs conditionnés qui convertissent directement la lumière incidente en un signal électrique et sont expédiés en tant que capteurs autonomes ou en tant que frontaux optiques dans les modules de proximité, de lumière ambiante, de couleur et LiDAR. Les ventes rapportées couvrent les architectures PN, PIN, avalanche et Schottky construites sur des substrats en silicium, SiGe, InGaAs, GaN ou des composés apparentés qui servent à l'électronique grand public, aux télécommunications, à l'industrie, à l'automobile, à la médecine, à la sécurité et à l'aérospatiale dans toutes les grandes régions du monde.

Exclusion du champ d'application : Les matrices nues vendues aux fonderies de capteurs d'images et les phototransistors intégrés dans des circuits intégrés logiques discrets ne sont pas pris en compte.

Aperçu de la segmentation

- Par type de capteur

- Photodiode PN

- Photodiode PIN

- Photodiode à avalanche (APD)

- Photodiode Schottky

- Par matériau

- Silicium (Si)

- Silicium-germanium (SiGe / Ge)

- Arséniure d'indium-gallium (InGaAs)

- InGaAsP / InP

- Nitrure de gallium (GaN)

- Par plage spectrale

- Ultraviolet (200-400 nm)

- Visible (400-700 nm)

- Proche infrarouge (0,7-1,4 µm)

- Infrarouge à ondes courtes (1,4-3 µm)

- IR à ondes moyennes/longues (>3 µm)

- Par secteur d'utilisation finale

- Électronique grand public

- ��é��é���dz����ܲԾ������پ��DzԲ�

- Aérospatiale et défense

- �����Գ�é

- Automobile

- Automatisation industrielle et IoT

- Sécurité et surveillance

- Par géographie

- Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

- Amérique du Sud

- ���������

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Russie

- Reste de l'Europe

- APAC

- Chine

- Japon

- Corée du Sud

- Inde

- ASEAN

- Reste de l'APAC

- Moyen-Orient et Afrique

- CCG

- Turquie

- Afrique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons interrogé des ingénieurs concepteurs chez des équipementiers de smartphones, des sous-traitants optoélectroniques en Chine et en Malaisie, des responsables des achats dans des entreprises d'émetteurs-récepteurs à fibre optique aux É�ٲ��ٲ�-���Ծ��� et des intégrateurs d'appareils médicaux en Europe. Leurs points de vue nous ont permis de valider les pertes de rendement, les prix de vente moyens au niveau de l'application et les nouvelles exigences en matière de longueur d'onde que les données secondaires ne pouvaient pas quantifier.

Recherche documentaire

Nos analystes ont d'abord cartographié l'offre mondiale en examinant des ensembles de données accessibles au public tels que les codes d'appareils optiques de UN Comtrade, les registres d'expédition TARIC de l'Union européenne et les tableaux d'exportation de composants optiques du Census des É�ٲ��ٲ�-���Ծ���. Nous avons ajouté des indicateurs de tendance provenant d'associations telles que le Japan Photonics Council, l'Optical Society et les factures trimestrielles de SEMI, tandis que les documents 10-K des entreprises, les dossiers des investisseurs et les analyses de brevets de Questel ont permis de clarifier les taux de diffusion des technologies. Les plateformes payantes telles que D&B Hoovers et Dow Jones Factiva ont fourni des informations sur la répartition des revenus et les changements de capacité que les sources publiques n'avaient pas fournies. Les sources citées ne représentent qu'un échantillon de l'ensemble de la littérature examinée à des fins de recoupement et de mise en contexte.

Dimensionnement du marché et prévisions

Un modèle mixte descendant et ascendant sous-tend la base de référence du marché. Nous avons reconstitué la demande mondiale à partir des volumes d'exportation et d'importation de produits optoélectroniques et des rapports d'utilisation des fabriques, puis nous avons validé les totaux à l'aide d'un échantillon d'unités multipliées par les prix de vente moyens des fournisseurs. Les variables clés comprennent la pénétration de l'OLED dans les smartphones, le déploiement de la fibre optique 5G, les taux de fixation du LiDAR automobile, les expéditions de sondes médicales infrarouges, la production de plaquettes de semi-conducteurs composés et les courbes d'érosion du prix de vente conseillé ajustées au taux de change. Une régression multivariée qui relie ces facteurs aux valeurs historiques du marché alimente une superposition ARIMA pour les chocs à court terme, tandis qu'une analyse de scénario remplace toutes les séries régionales manquantes.

Cycle de validation et de mise à jour des données

Chaque itération fait l'objet d'un examen à trois niveaux qui permet de détecter les anomalies, de comparer les totaux à des indices externes d'appareils optiques et d'obtenir l'approbation d'un analyste principal. Les rapports sont actualisés une fois par an, et nous déclenchons des mises à jour en milieu de cycle si des changements de politique, des pénuries de matériel ou des fusions-acquisitions majeures modifient matériellement la base de référence. Les clients reçoivent ainsi des chiffres qui reflètent les dernières tendances du secteur.

Pourquoi la ligne de base des capteurs à photodiode de Mordor bénéficie-t-elle d'une confiance mondiale ?

Les estimations publiées divergent souvent parce que les entreprises choisissent des familles d'appareils, des bases monétaires et des cadences de prévision différentes avant de traduire les volumes en recettes.

Les principaux facteurs d'écart comprennent la prise en compte des modules combinés, la rapidité de la compression du prix de vente conseillé et le regroupement des diodes InGaAs de qualité télécom avec les pièces en silicium de qualité grand public. Le modèle de Mordor prend en compte l'ensemble des modules de capteurs, applique des taux de change en temps réel et est actualisé chaque année, tandis que plusieurs autres éditeurs gèlent les données d'entrée pendant de plus longues périodes ou omettent la réconciliation au niveau des modules.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 0,77 milliard USD (2025) | Renseignements sur le Mordor | - |

| 783,5 millions USD (2024) | Conseil régional A | Le champ d'application plus étroit omet les dispositifs de télécommunication de retour et maintient l'ASP statique. |

| 780 millions USD (2024) | Journal professionnel B | les totaux sont calculés à partir des courbes historiques des expéditions uniquement, sans ajustement de la composition des matériaux |

| 814,5 millions USD (2025) | Conseil mondial C | exclut les modules intégrés d'éclairage ambiant et applique des facteurs d'inflation propres à chaque pays |

La comparaison montre que lorsque l'étendue du champ d'application, le suivi en direct des ASP et les cycles d'actualisation annuels sont harmonisés, ���ϲ����� fournit une base de référence équilibrée et transparente que les décideurs peuvent retracer jusqu'à des variables claires et des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des capteurs photodiodes ?

Le marché des capteurs photodiodes est évalué à 825,82 millions USD en 2026 et devrait atteindre 1 164,64 millions USD d'ici 2031.

Quelle région est en tête du marché des capteurs photodiodes ?

L'Asie-Pacifique détient 45,55 % de la part des revenus grâce à la fabrication de semi-conducteurs concentrée et aux déploiements 5G agressifs.

Quel segment connaît la croissance la plus rapide au sein du marché des capteurs photodiodes ?

Les applications LiDAR automobile affichent le CAGR le plus élevé à 8,62 % entre 2026 et 2031.

Quel matériau domine la production de photodiodes aujourd'hui ?

Le silicium reste dominant avec 57,38 % de la part de marché, bien que le silicium-germanium et l'InGaAs gagnent du terrain pour les performances en infrarouge.

Comment les risques de la chaîne d'approvisionnement affectent-ils la disponibilité des photodiodes ?

Les restrictions à l'exportation sur le gallium et l'indium créent une volatilité des prix et des délais d'exécution, poussant les fabricants à explorer des matériaux alternatifs.

Quel est le CAGR prévu pour l'ensemble du marché des capteurs photodiodes ?

Le marché devrait croître à un CAGR de 7,12 % entre 2026 et 2031.

Dernière mise à jour de la page le: