Taille et part du marché parodontal

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.2 Milliards de dollars |

| Taille du Marché (2031) | 2.93 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.86% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

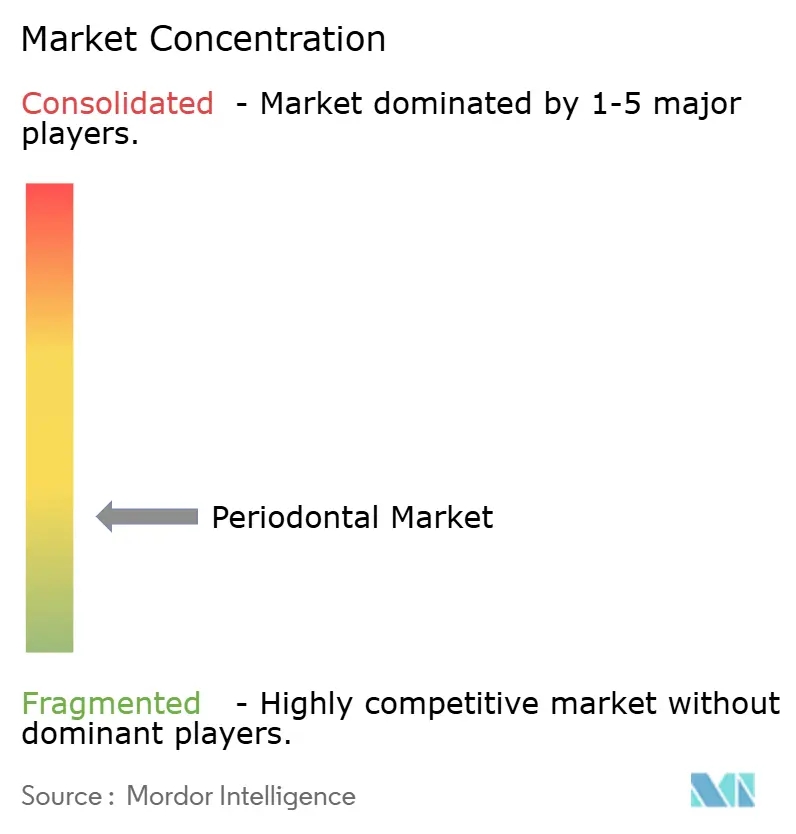

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché parodontal par ���ϲ�����

La taille du marché parodontal devrait passer de 2,08 milliards USD en 2025 à 2,2 milliards USD en 2026 et devrait atteindre 2,93 milliards USD d'ici 2031, à un TCAC de 5,86 % sur la période 2026-2031. L'avancement des dispositifs régénératifs, la progression de la couverture par les assurances dentaires et un virage prononcé vers les soins mini-invasifs accélèrent la demande. Le vieillissement de la population mondiale — avec des cas de parodontite sévère projetés à la hausse, passant de 1 milliard en 2021 à 1,56 milliard d'ici 2050 — ancre les volumes de procédures à long terme. Le marché parodontal bénéficie également de l'essor de la dentisterie esthétique porté par les réseaux sociaux, des liens plus étroits entre santé bucco-dentaire et santé systémique dans les politiques de remboursement, et de lancements continus de produits qui réduisent le temps en cabinet. À l'inverse, les coûts élevés des traitements dans les économies émergentes et la pénurie de cliniciens spécialisés dans les zones rurales freinent l'élan de croissance.

Principaux enseignements du rapport

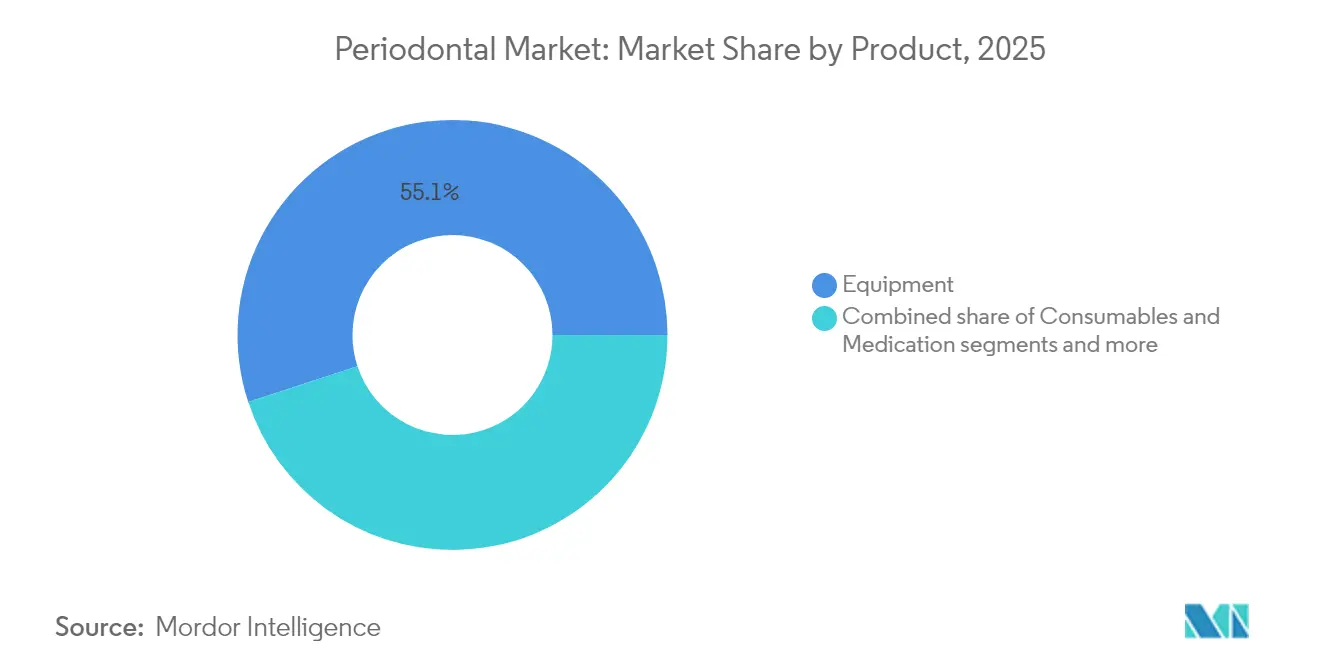

- Par catégorie de produit, les équipements ont dominé avec 55,05 % de la part du marché parodontal en 2025, tandis que les consommables devraient afficher le TCAC le plus rapide à 6,05 % jusqu'en 2031.

- Par maladie, la gingivite représentait 46,40 % de la taille du marché parodontal en 2025, tandis que la parodontite agressive devrait progresser à un TCAC de 6,42 % jusqu'en 2031.

- Par traitement, les approches non chirurgicales détenaient 60,75 % de la part en 2025 ; les thérapies chirurgicales devraient progresser à un TCAC de 6,83 % à mesure que les matériaux régénératifs arrivent à maturité.

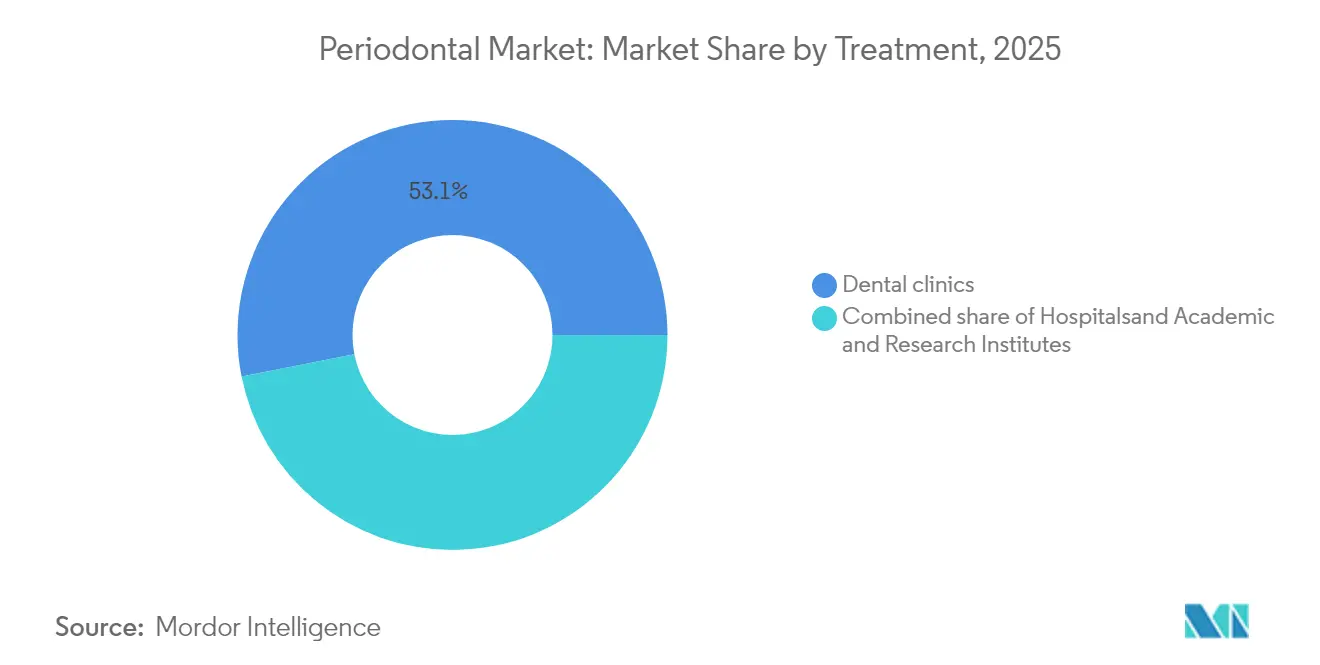

- Par utilisateur final, les cliniques dentaires représentaient 53,10 % des revenus en 2025 et devraient croître à un TCAC de 7,21 % jusqu'en 2031.

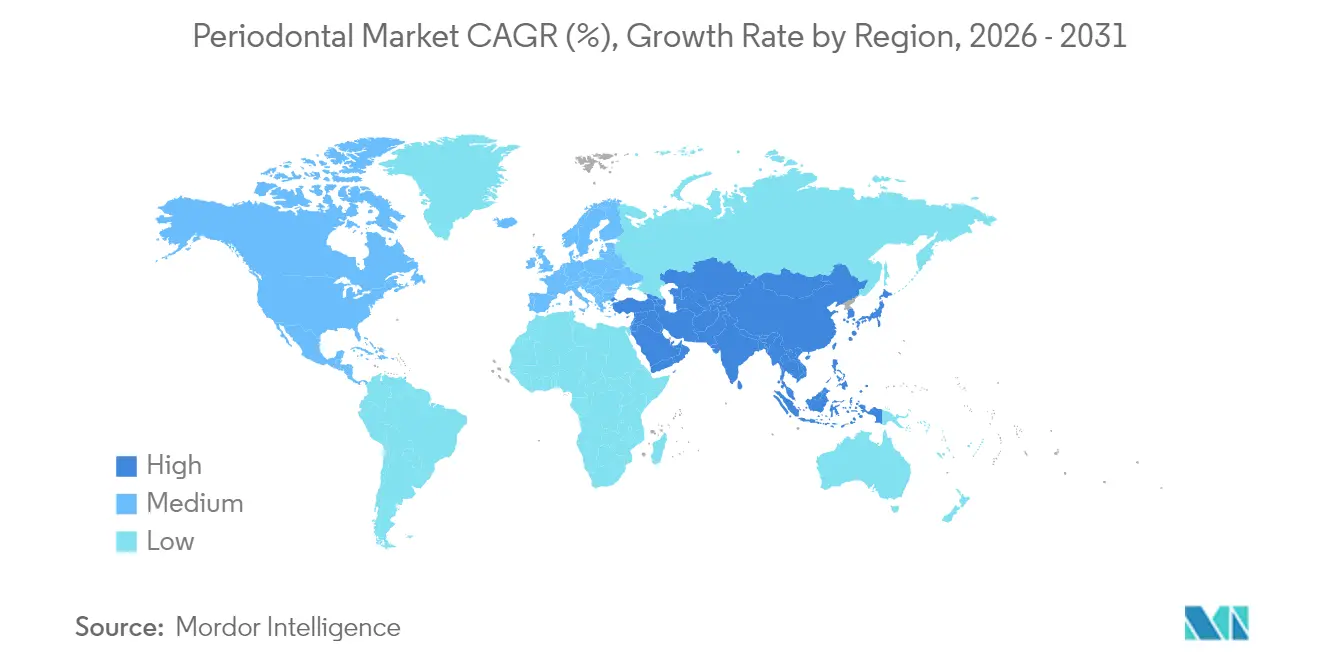

- Par géographie, l'Amérique du Nord a conservé 41,70 % de la part des revenus en 2025 ; l'Asie-Pacifique devrait être la région à la croissance la plus rapide avec un TCAC de 7,66 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché parodontal

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante des maladies parodontales au sein des populations vieillissantes | +1.8% | Mondial, avec une concentration en Amérique du Nord, en Europe et au Japon | Long terme (≥ 4 ans) |

| Demande croissante pour la dentisterie cosmétique et esthétique | +1.2% | Amérique du Nord, Europe et Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Transition technologique vers les thérapies laser et régénératives mini-invasives | +1.5% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Expansion de la couverture par les assurances dentaires dans les économies à revenus élevés | +0.9% | Amérique du Nord, Europe et certains marchés d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Dispositifs photodynamiques à usage domestique améliorant l'observance des patients | +0.4% | Amérique du Nord et Europe dans un premier temps, puis extension vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Analyses de risques basées sur l'IA au sein des organisations de services dentaires permettant une sensibilisation préventive | +0.3% | Principalement Amérique du Nord, avec extension vers l'Europe | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Prévalence croissante des maladies parodontales au sein des populations vieillissantes

Le vieillissement rapide de la population alourdit le fardeau de la maladie : près de 70 % des adultes de plus de 65 ans dans les économies à revenus élevés présentent une forme de parodontite, tandis que les cellules sénescentes intensifient l'inflammation que le seul débridement standard ne peut résoudre. Les systèmes de santé intègrent le dépistage parodontal dans les programmes de maladies chroniques, renforçant un solide pipeline de demande qui soutient le marché parodontal sur le long terme.

Demande croissante pour la dentisterie cosmétique et esthétique

La culture de la visioconférence et la visibilité sur les réseaux sociaux ont recalibré les attentes des patients vers une fonction harmonieuse et une harmonie faciale. Les scanners numériques et l'impression 3D au fauteuil permettent aux cliniciens de combiner la chirurgie parodontale régénérative avec les flux de travail de conception du sourire, attirant des cohortes plus jeunes vers le marché du traitement parodontal. Les assureurs remboursent désormais les procédures parodontales à visée esthétique lorsque les bénéfices pour la santé systémique sont documentés, élargissant encore davantage la base adressable.

Transition technologique vers les thérapies laser et régénératives mini-invasives

Les lasers à diode et Er:YAG permettent une décontamination précise et une préservation des tissus, obtenant une réduction de la profondeur des poches plus importante que le détartrage conventionnel seul. La thérapie photodynamique associée à l'activation au bleu de méthylène limite la résistance aux antibiotiques, tandis que les échafaudages en nano-hydroxyapatite favorisent un comblement osseux prévisible. Ces innovations augmentent les taux d'acceptation des procédures et maintiennent le marché parodontal sur une trajectoire d'accélération régulière.

Expansion de la couverture par les assurances dentaires dans les économies à revenus élevés

Le régime canadien de soins dentaires de 2024 et les futures règles américaines sur les prestations de santé essentielles ajoutent des avantages parodontaux pour les adultes, réduisant immédiatement les obstacles financiers. Neuf États américains ont élargi leurs forfaits dentaires Medicaid en 2024, et 34 proposent désormais des services préventifs et parodontaux illimités. L'élasticité des volumes à court terme résultant de ces changements de politique injecte de nouveaux patients dans le marché parodontal.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | \ | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé des traitements et remboursement limité dans les marchés émergents | -1.1% | Asie-Pacifique (hors Japon), Amérique latine, Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Pénurie de parodontistes spécialisés dans les zones semi-urbaines et rurales | -0.8% | Mondial, avec un impact aigu dans les zones rurales d'Amérique du Nord, d'Europe et des marchés émergents | Moyen terme (2-4 ans) |

| Recentrage post-COVID des cliniques sur les travaux de restauration à marges plus élevées | -0.6% | Mondial, avec une concentration dans les marchés développés | Court terme (≤ 2 ans) |

| Incertitude réglementaire pour les nanobiomatériaux | -0.4% | Mondial, porté par les cadres réglementaires d'Amérique du Nord et d'Europe | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Coût élevé des traitements et remboursement limité dans les marchés émergents

En Inde, seulement 5 % de la population peut se permettre des soins bucco-dentaires avancés ; 80 % n'ont jamais consulté un dentiste, ce qui illustre un immense fossé en matière d'accès. La dépendance aux importations fait monter les prix des équipements, et les modèles de paiement privé dominent. Bien que les fabricants locaux montent en puissance, la barrière de l'accessibilité financière continue de ralentir l'adoption du marché parodontal en Asie du Sud et du Sud-Est.

Pénurie de parodontistes spécialisés dans les zones semi-urbaines et rurales

Les É�ٲ��ٲ�-���Ծ��� recensent 11 909 postes vacants de prestataires dentaires, tandis que les ratios ruraux peuvent atteindre 1 dentiste pour 3 850 habitants. Des lacunes similaires existent en Europe et en Amérique latine, plafonnant les volumes de procédures. Les projets pilotes de télédentisterie et l'élargissement des droits d'exercice des hygiénistes dentaires atténuent le problème, mais la pénurie de main-d'œuvre reste un frein à moyen terme pour le marché parodontal.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par produit : la domination des équipements stimule l'innovation

Les équipements ont contribué à hauteur de 55,05 % au marché parodontal en 2025, les détartreurs motorisés, les lasers et l'imagerie CBCT étant devenus des standards pour les soins complets. Les mises à niveau continues des systèmes piézoélectriques et la pénétration croissante des lasers à diode maintiennent la résilience des prix de vente moyens. Les consommables, bien que moins importants, constituent la tranche à la progression la plus rapide avec un TCAC de 6,05 %, portés par les membranes régénératives et les greffes en nano-hydroxyapatite que les cliniciens commandent fréquemment. La taille du marché parodontal pour les matériaux de greffe régénérative devrait se développer régulièrement, soutenue par des preuves cliniques d'une ostéo-intégration plus rapide.

Le sous-segment des médicaments se réoriente vers les antimicrobiens à administration locale, permettant des concentrations médicamenteuses soutenues dans les poches parodontales sans exposition systémique. Ensemble, ces dynamiques renforcent la trajectoire du marché parodontal à mesure que les cabinets investissent à la fois dans les équipements d'investissement et les consommables récurrents pour rester compétitifs.

Par maladie : la prévalence de la gingivite contraste avec la croissance de la parodontite agressive

La gingivite a conservé 46,40 % de la taille du marché parodontal en 2025, car la prophylaxie de routine s'adresse à une large base de patients. Les campagnes de santé publique et les programmes de bien-être dentaire parrainés par les employeurs ont amélioré la détection précoce, maintenant ce segment à un niveau important. La parodontite agressive, bien que plus modeste, devrait afficher un TCAC de 6,42 % jusqu'en 2031, grâce à l'amélioration des diagnostics génétiques et des biomarqueurs permettant aux cliniciens d'intervenir plus tôt dans les cas à destruction rapide.

La parodontite chronique continue de progresser avec la longévité, tandis que les affections nécrosantes et liées aux médicaments créent des niches spécialisées qui stimulent l'innovation dans les adjuvants immunomodulateurs. Ces multiples voies pathologiques font du marché parodontal un domaine diversifié qui récompense les portefeuilles de produits flexibles.

Par traitement : l'innovation chirurgicale accélère la croissance

Les soins non chirurgicaux représentent encore 60,75 % des revenus de 2025, mais les traitements chirurgicaux sont les plus dynamiques avec un TCAC de 6,83 %, reflétant la confiance dans la régénération tissulaire guidée et les technologies à base de facteurs de croissance. Des méta-analyses montrent que les défauts intra-osseux à 3 parois obtiennent un comblement supérieur lorsqu'ils sont traités avec des membranes avancées et des concentrés plaquettaires autologues. En conséquence, les cliniciens autrefois réticents à la morbidité chirurgicale positionnent désormais la chirurgie régénérative comme une solution définitive, élargissant le marché parodontal.

Parallèlement, les protocoles non chirurgicaux assistés par laser combinent la décontamination des poches avec la biostimulation, permettant aux cabinets de proposer des niveaux de soins échelonnés. Les voies thérapeutiques médicamenteuses seules se réduisent en tant qu'options autonomes, mais prospèrent en tant qu'adjuvants dans des plans de soins plus larges, illustrant comment les modalités intégrées façonnent le marché parodontal.

Par utilisateur final : les cliniques dentaires accélèrent leur transformation numérique

Les cliniques dentaires privées ont capté 53,10 % des dépenses en 2025 et affichent les perspectives de TCAC les plus solides à 7,21 %. Les organisations de services dentaires consolidées déploient des analyses guidées par l'IA, des systèmes de gestion de cabinet en nuage et des flux de travail en une seule journée pour augmenter le débit, intensifiant leur attractivité pour les fournisseurs. Les hôpitaux préservent les références chirurgicales complexes mais croissent lentement ; les centres académiques restent des pôles d'innovation, accueillant 248 essais cliniques actifs sur la parodontite qui alimentent le transfert de technologie vers les circuits commerciaux.

Collectivement, ces dynamiques garantissent que chaque environnement contribue à des flux de revenus distincts, maintenant la diversification du marché parodontal à travers les canaux de distribution.

Analyse géographique

L'Amérique du Nord a conservé 41,70 % du chiffre d'affaires de 2025, les extensions Medicaid et les améliorations des assurances privées ayant élargi les avantages parodontaux pour les adultes. Cependant, les pénuries de prestataires en dehors des grandes métropoles limitent la vitesse de pénétration, incitant au déploiement de cliniques mobiles et de projets pilotes de télédentisterie. Le marché parodontal reste robuste au Canada, où la couverture fédérale lancée en 2024 finance des services parodontaux complets.

L'Asie-Pacifique est le principal moteur de croissance avec un TCAC de 7,66 % jusqu'en 2031. L'essor des implants en Chine et la maintenance péri-implantaire à commande numérique stimulent les mises à niveau des équipements, tandis que la fabrication nationale — illustrée par la production de greffes de Laxmi Dental — réduit les coûts d'importation pour l'Inde. Les flux de tourisme médical vers la Thaïlande et la Corée du Sud gonflent encore davantage le marché parodontal, soutenus par des subventions gouvernementales de bilan de santé qui intègrent le dépistage parodontal dans les forfaits d'accueil.

L'Europe bénéficie d'une assurance universelle et de réglementations strictes sur les dispositifs qui préservent les normes cliniques. L'Allemagne et la Suisse sont pionnières dans le développement des biomatériaux, les membranes en collagène de Geistlich gagnant du terrain pour les défauts difficiles. Les économies d'Europe du Sud connaissent une croissance plus rapide à mesure que les fonds de relance de l'UE modernisent les cliniques. L'Amérique latine et le Moyen-Orient affichent une demande régulière, notamment dans les centres urbains où la dentisterie cosmétique haut de gamme résonne auprès des consommateurs aspirationnels, bien que la volatilité des devises tempère le potentiel du marché parodontal à court terme.

Paysage concurrentiel

Le marché parodontal est modérément concentré. Straumann Group a enregistré une croissance organique de son chiffre d'affaires de 11,2 % au troisième trimestre 2024, portée par une forte demande en Asie-Pacifique et les nouveaux lancements du scanner intra-oral SIRIOS. Dentsply Sirona a affiché un recul organique de ses ventes de 3,5 % pour l'exercice 2024 et procède à une restructuration pour améliorer ses marges d'EBITDA et renforcer ses programmes clients.

L'accord exclusif de Henry Schein pour distribuer le Curodont Repair Fluoride Plus de vVARDIS aux organisations de services dentaires souligne le pouvoir de distribution comme barrière à l'entrée. Les orientations de la FDA publiées en octobre 2024 sur les critères de performance des implants dentaires ajoutent des coûts de conformité, mais favorisent les fabricants établis disposant d'équipes réglementaires solides[2]Source : U.S. Food and Drug Administration, « Orientations finales sur les implants dentaires », federalregister.gov .

Les avantages concurrentiels reposent désormais sur des écosystèmes numériques intégrés, des portefeuilles régénératifs et une profondeur de canal spécifique à chaque région. Les acteurs qui harmonisent matériel, logiciel, service et plaidoyer en matière de remboursement sont positionnés pour surpasser la moyenne du marché parodontal.

Leaders du secteur parodontal

Medtronic PLC

Straumann AG

The 3M Company

Bausch Health Companies

Dentsply Sirona

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Octobre 2024 : la FDA a publié des orientations finales sur les implants dentaires endosseux pour la voie basée sur la sécurité et la performance.

- Septembre 2024 : Henry Schein a obtenu les droits exclusifs de distribution aux organisations de services dentaires pour le Curodont Repair Fluoride Plus

Périmètre du rapport mondial sur le marché parodontal

Selon le périmètre du rapport, le marché parodontal comprend les thérapies de traitement actuellement disponibles pour le traitement des maladies parodontales. Les antibiotiques locaux, les antibiotiques systémiques et la thérapie laser sont les méthodes non chirurgicales les plus utilisées pour le traitement de la parodontite. Le marché parodontal mondial est segmenté par thérapie (traitement chirurgical et traitement non chirurgical) et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| É��ܾ����Գٲ� | Détartreurs motorisés et unités à ultrasons |

| Lasers dentaires | |

| Systèmes CBCT et d'imagerie | |

| Consommables | Sutures et hémostatiques |

| Membranes barrières | |

| Substituts osseux régénératifs pour greffes | |

| ��é�徱��������Գٲ� | Antibiotiques et antimicrobiens topiques |

| Antibiotiques systémiques |

| Gingivite | Gingivite aiguë |

| Gingivite récurrente | |

| Gingivite chronique | |

| Parodontite chronique | |

| Parodontite agressive | |

| Autres maladies |

| Traitement non chirurgical | ��é�ٲ����ٰ������� | |

| Surfaçage radiculaire | ||

| Thérapie médicamenteuse | Thérapie topique | |

| Thérapie systémique | ||

| Traitement chirurgical | Chirurgie à lambeau / thérapie de réduction des poches | |

| Greffe de tissu mou | ||

| Greffe osseuse | ||

| Régénération tissulaire guidée | ||

| Autres traitements chirurgicaux | ||

| ��ô�辱�ٲ��ܳ� |

| Cliniques dentaires |

| Instituts académiques et de recherche |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | ����é������ |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par produit (valeur, millions USD) | É��ܾ����Գٲ� | Détartreurs motorisés et unités à ultrasons | |

| Lasers dentaires | |||

| Systèmes CBCT et d'imagerie | |||

| Consommables | Sutures et hémostatiques | ||

| Membranes barrières | |||

| Substituts osseux régénératifs pour greffes | |||

| ��é�徱��������Գٲ� | Antibiotiques et antimicrobiens topiques | ||

| Antibiotiques systémiques | |||

| Par maladie (valeur, millions USD) | Gingivite | Gingivite aiguë | |

| Gingivite récurrente | |||

| Gingivite chronique | |||

| Parodontite chronique | |||

| Parodontite agressive | |||

| Autres maladies | |||

| Par traitement (valeur, millions USD) | Traitement non chirurgical | ��é�ٲ����ٰ������� | |

| Surfaçage radiculaire | |||

| Thérapie médicamenteuse | Thérapie topique | ||

| Thérapie systémique | |||

| Traitement chirurgical | Chirurgie à lambeau / thérapie de réduction des poches | ||

| Greffe de tissu mou | |||

| Greffe osseuse | |||

| Régénération tissulaire guidée | |||

| Autres traitements chirurgicaux | |||

| Par utilisateur final (valeur, millions USD) | ��ô�辱�ٲ��ܳ� | ||

| Cliniques dentaires | |||

| Instituts académiques et de recherche | |||

| Par géographie (valeur, millions USD) | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | ����é������ | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | CCG | ||

| Afrique du Sud | |||

| Reste du Moyen-Orient et de l'Afrique | |||

Questions clés auxquelles le rapport répond

1. Quelle est la taille actuelle du marché parodontal ?

– La taille du marché parodontal est évaluée à 2,2 milliards USD en 2026 et devrait atteindre 2,93 milliards USD d'ici 2031.

2. Quelle catégorie de produit génère le plus de revenus ?

– Les équipements, notamment les détartreurs, les lasers et les systèmes d'imagerie, détenaient 55,05 % de la part du marché parodontal en 2025.

3. Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

– La croissance économique, le développement des infrastructures dentaires et les forts afflux de patients en Chine et en Inde soutiennent un TCAC de 7,66 % jusqu'en 2031.

4. Quel segment de traitement connaît la croissance la plus rapide ?

– Les procédures chirurgicales intégrant des biomatériaux régénératifs devraient croître à un TCAC de 6,83 % à mesure que les preuves cliniques s'accumulent.

Dernière mise à jour de la page le: