Taille et part du marché de la sécurité des paiements

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 39.44 Milliards de dollars |

| Taille du Marché (2031) | 86.18 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.95% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la sécurité des paiements par ���ϲ�����

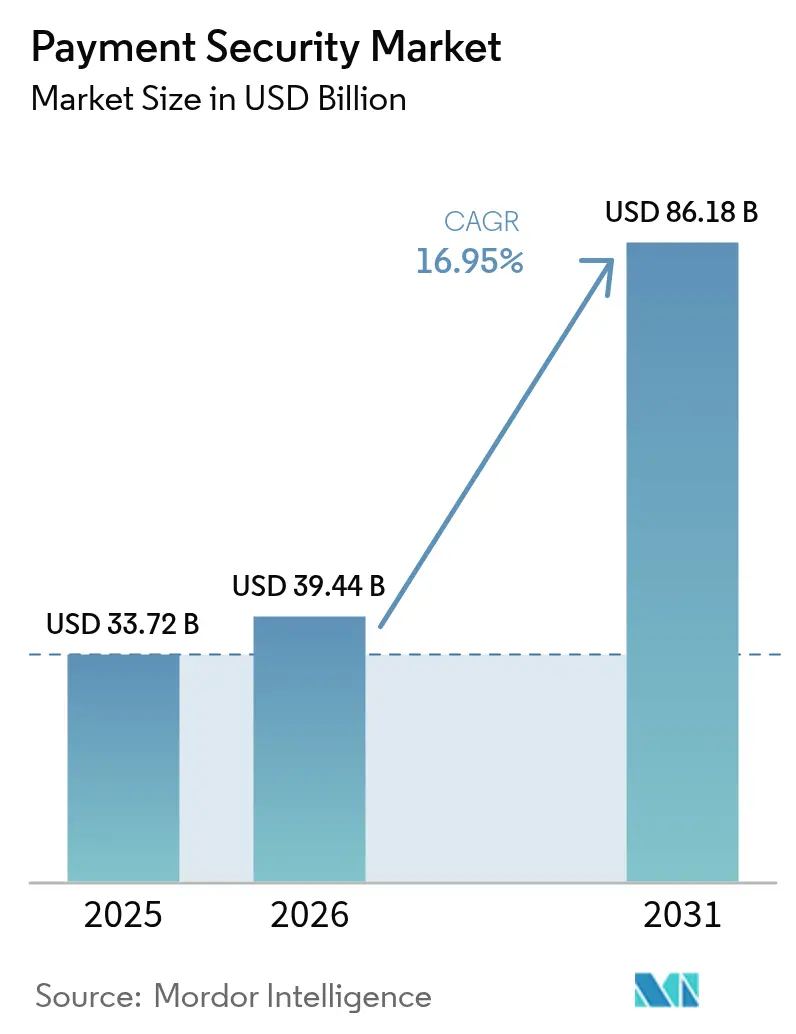

La taille du marché de la sécurité des paiements était évaluée à 33,72 milliards USD en 2025 et devrait croître de 39,44 milliards USD en 2026 pour atteindre 86,18 milliards USD d'ici 2031, à un TCAC de 16,95 % durant la période de prévision (2026-2031). Cette trajectoire solide s'aligne sur le renforcement des mandats réglementaires, la hausse des volumes de transactions sur les canaux numériques et l'innovation continue dans les technologies de détection. Les investissements continus en matière de conformité liés à l'échéance finale de la norme PCI DSS 4.0, l'application à grande échelle de l'intelligence artificielle dans l'analyse de la fraude et la prolifération des portefeuilles mobiles en priorité façonnent les priorités de dépenses des entreprises. La tokenisation et le chiffrement restent fondamentaux, mais l'analyse comportementale en temps réel et l'authentification multifacteur occupent une part budgétaire croissante à mesure que les émetteurs et les commerçants font face aux attaques par usurpation d'identité synthétique. Parallèlement aux mises à niveau technologiques, la consolidation concurrentielle entre les réseaux et les processeurs s'accélère, les entreprises intégrant des plateformes de renseignement sur les menaces et élargissant leurs bases de commerçants mondiales pour défendre leur part sur le marché de la sécurité des paiements.

Principaux enseignements du rapport

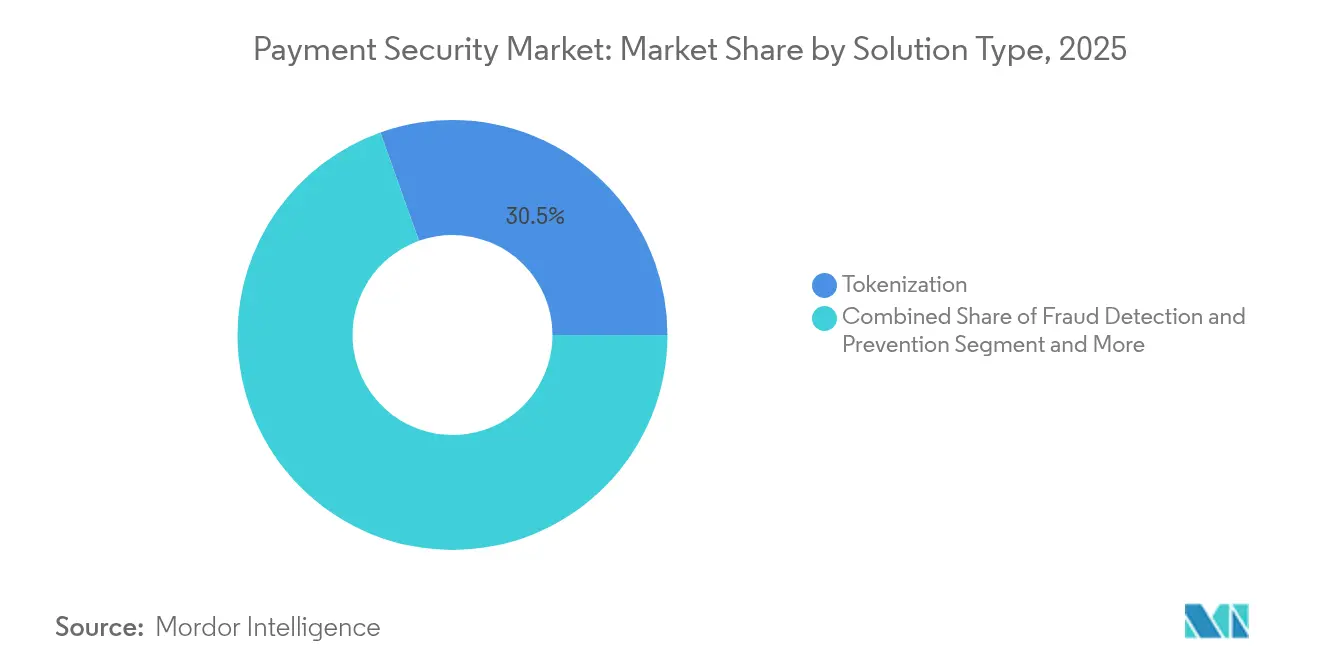

- Par type de solution, la tokenisation a capturé 30,45 % de la part de marché de la sécurité des paiements en 2025, tandis que les solutions de détection de fraude basées sur l'IA devraient se développer à un TCAC de 20,4 % de 2026 à 2031.

- Par plateforme, les déploiements web ont dominé avec une part de revenus de 46,20 % en 2025 ; les plateformes mobiles devraient enregistrer un TCAC de 22,3 % jusqu'en 2031.

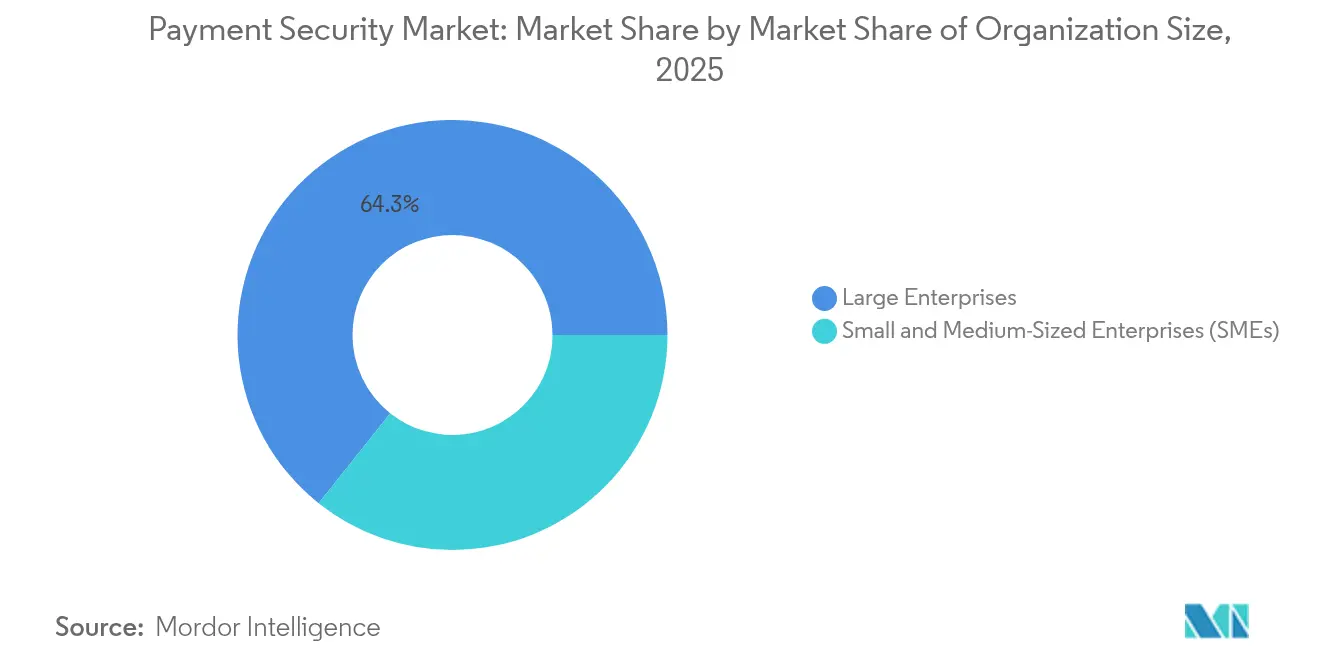

- Par taille d'organisation, les grandes entreprises ont représenté 64,30 % de la taille du marché de la sécurité des paiements en 2025, tandis que le segment des PME affiche un TCAC de 21,9 % jusqu'en 2031.

- Par secteur d'utilisation final, le commerce de détail et l'e-commerce ont représenté 36,40 % de la taille du marché de la sécurité des paiements en 2025, tandis que le secteur de la santé progresse à un TCAC de 18,7 % jusqu'en 2031.

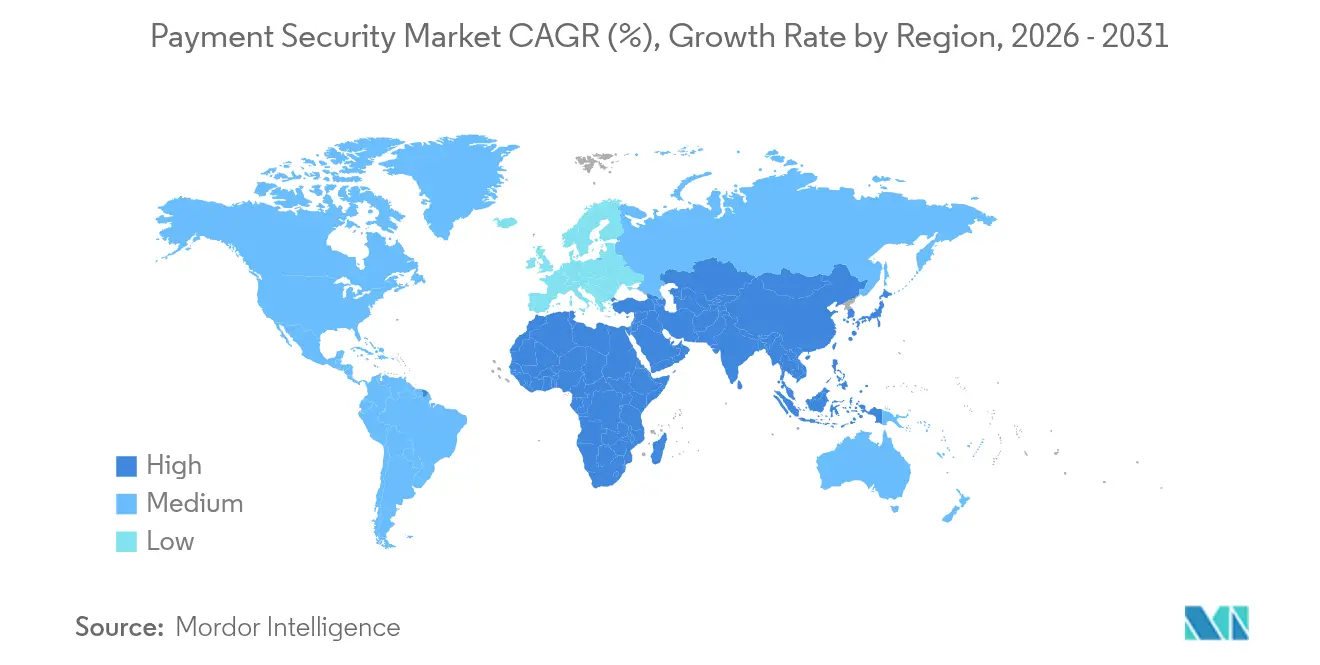

- Par géographie, l'Amérique du Nord a contribué à hauteur de 29,60 % au marché mondial de la sécurité des paiements en 2025, tandis que la région Moyen-Orient et Afrique progresse à un TCAC de 19,8 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la sécurité des paiements

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pression réglementaire pour la conformité PCI-DSS 4.0 en Amérique du Nord | +4.2% | Amérique du Nord, répercussions sur l'UE | Court terme (≤ 2 ans) |

| Essor de l'analyse de fraude basée sur l'IA parmi les processeurs de paiement en nuage | +3.8% | Mondial, concentré en APAC et en Amérique du Nord | Moyen terme (2-4 ans) |

| Expansion du paiement différé en plusieurs fois nécessitant des coffres-forts de jetons sécurisés | +2.9% | Amérique du Nord, UE, marchés APAC émergents | Moyen terme (2-4 ans) |

| Croissance rapide des terminaux de point de vente compatibles IoT en Europe | +2.1% | Europe, adoption en Amérique du Nord à la suite | Moyen terme (2-4 ans) |

| Essor des portefeuilles mobiles en priorité sur les marchés asiatiques émergents | +3.4% | Cœur APAC, répercussions sur le MEA | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Pression réglementaire pour la conformité PCI DSS 4.0

L'adhésion obligatoire à la norme PCI DSS 4.0 à partir de mars 2025 remodèle les budgets de sécurité en Amérique du Nord. Les entreprises font face à des dépenses annuelles pouvant atteindre 250 000 USD au niveau 1, reflétant les 64 nouvelles exigences de la norme couvrant l'analyse continue des journaux et l'intégrité des scripts de pages de paiement. Les amendes pour non-conformité pouvant atteindre 500 000 USD par mois aiguisent l'attention sur la remédiation immédiate, favorisant l'adoption rapide de services de tokenisation et de chiffrement automatisé. Les acquéreurs européens cartographient déjà les dispositions de la PSD3 par rapport aux contrôles PCI, créant un effet de débordement qui soutient la dynamique d'investissement jusqu'en 2027.

Essor de l'analyse de fraude basée sur l'IA

Les institutions financières pivotent de plus en plus des moteurs basés sur des règles vers des modèles d'apprentissage automatique adaptatifs qui inspectent plus de 100 signaux contextuels en temps réel. Visa rapporte que les applications d'IA ont bloqué 40 milliards USD de transactions frauduleuses en 2024, réduisant les faux positifs de 85 % et améliorant les taux d'autorisation. Les processeurs en nuage intègrent ces modèles en tant que micro-services, permettant aux commerçants d'affiner les seuils de risque sans intégrations longues. Les marchés émergents bénéficient de l'échelle du nuage car elle supprime le besoin d'une infrastructure sur site héritée, une dynamique qui soutient le déploiement mondial uniforme de l'analyse de fraude de nouvelle génération.

Expansion du paiement différé en plusieurs fois nécessitant des coffres-forts de jetons sécurisés

L'utilisation croissante du paiement différé en plusieurs fois dans des secteurs tels que l'alimentation et le logement introduit des fenêtres d'exposition plus longues à la fraude par usurpation d'identité synthétique. Les fournisseurs déploient désormais des défenses multicouches combinant l'empreinte digitale des appareils avec des vérifications biométriques en temps réel et des coffres-forts de jetons renforcés pour réduire la portée PCI. L'attention réglementaire accrue en Europe pousse les fournisseurs à certifier des conceptions de coffres-forts prenant en charge les fractionnements en versements sans stocker les données brutes de carte. En Amérique du Nord, l'adoption rapide par les consommateurs compense les risques de souscription, incitant les fournisseurs spécialisés à proposer des moteurs d'analyse spécifiques au paiement différé en plusieurs fois qui signalent les anomalies dans les flux de versements récurrents.

Croissance rapide des terminaux de point de vente compatibles IoT

Les détaillants européens continuent de déployer des terminaux de point de vente compatibles cellulaires qui basculent automatiquement entre les réseaux d'opérateurs pour un traitement ininterrompu, atténuant les pannes Wi-Fi courantes dans les architectures héritées. Les règles PCI MPoC, couvrant 192 conditions pour les appareils commerciaux disponibles dans le commerce, exigent que les développeurs intègrent des zones d'isolation cryptographique et du matériel résistant aux altérations. Les tableaux de bord de gestion à distance intégrés permettent aux acquéreurs de pousser des correctifs par voie hertzienne, réduisant les temps d'arrêt du service et soutenant des cycles de rotation des clés plus stricts. Les déploiements en Amérique du Nord suivent à mesure que les prix baissent et que les commerçants visent des expériences omnicanales uniformes.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts d'intégration initiaux élevés pour les petits et moyens commerçants | -2.8% | Mondial, aigu sur les marchés émergents | Court terme (≤ 2 ans) |

| Problèmes de latence des transactions dans les déploiements 3-D Secure 2.2 | -1.9% | Amérique du Nord, marchés UE sélectifs | Moyen terme (2-4 ans) |

| Statuts de protection des données fragmentés et chevauchants dans les nations émergentes | -1.6% | Marchés émergents, focus APAC et MEA | Moyen terme (2-4 ans) |

| Préoccupations des consommateurs en matière de confidentialité concernant la biométrie comportementale | -1.3% | Mondial, accentué dans l'UE et en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Coûts d'intégration initiaux élevés pour les PME

Les dépenses annuelles typiques en matière de sécurité pour un petit commerçant peuvent aller de 5 000 à 50 000 USD, un montant qui pèse sur les flux de trésorerie dans les économies émergentes où les budgets informatiques totaux sont modestes. Des exercices de cadrage complexes poussent de nombreuses PME vers des abonnements en nuage groupés, mais les préoccupations concernant la résidence des données et la dépendance aux fournisseurs ralentissent les conversions. En conséquence, les solutions plug-in à faible coût dominent les boutiques en ligne à faible volume, laissant des lacunes dans l'analyse avancée des risques. Les fournisseurs de sécurité capables de segmenter leurs services en fonction des seuils de volume devraient capter la demande latente des PME une fois que les courbes de coûts diminuent.

Problèmes de latence des transactions dans les déploiements 3-D Secure 2.2

L'exigence d'échanger des champs de données plus riches lors du 3DS 2.2 met au défi les acquéreurs cherchant à maintenir les temps de paiement en dessous des seuils critiques d'abandon. Des tests en Amérique du Nord montrent que des sauts réseau supplémentaires augmentent le temps d'autorisation moyen de 200 millisecondes, entraînant une fuite de revenus mesurable pour les commerçants à fort trafic. Le comportement des émetteurs complique davantage les déploiements car une interprétation incohérente du 3DS peut abaisser les ratios d'approbation. Les efforts d'optimisation se concentrent désormais sur des modèles de renforcement basés sur le risque qui réduisent les défis pour les appareils de confiance tout en acheminant les sessions à risque plus élevé via des flux biométriques approuvés par les réseaux de cartes.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type de solution : leadership de la tokenisation associé à l'accélération de l'analyse

La tokenisation a représenté 30,45 % de la part de marché de la sécurité des paiements en 2025, soulignant son rôle dans la suppression des numéros de compte principaux des systèmes marchands et la réduction de la portée des audits. Visa a traité 10 milliards de transactions tokenisées en 2024, en hausse de 45 % par rapport à l'année précédente, prouvant l'évolutivité dans les environnements en magasin et d'e-commerce. Le chiffrement reste obligatoire pour les données en transit, en particulier dans les secteurs bancaire et de la santé où les règles de divulgation des violations imposent de lourdes pénalités. Les plateformes de détection de fraude intégrant des pipelines d'apprentissage automatique devraient se développer à un TCAC de 20,4 %, reflétant la demande de contrôles adaptatifs qui s'auto-apprennent à partir de vecteurs d'attaque en évolution. D'autres solutions émergentes, notamment la cryptographie résistante aux ordinateurs quantiques et la vérification par registre distribué, capturent actuellement des cas d'utilisation de niche mais présentent un potentiel à long terme à mesure que les normes mûrissent. Les fournisseurs capables d'interconnecter les services de jetons avec des analyses pilotées par l'IA créent des offres combinées qui minimisent les coûts de révision manuelle tout en maintenant les faux positifs sous contrôle. Cette capacité soutient les cycles de vente incitative, positionnant les plateformes intégrées pour une contribution disproportionnée aux revenus globaux du marché de la sécurité des paiements.

La croissance dans tous les types de solutions influencera les prévisions de taille du marché de la sécurité des paiements, en particulier en déplaçant les dépenses des outils de conformité de base vers des moteurs d'orchestration intelligents. Les fournisseurs qui se font concurrence sur l'étendue plutôt que sur la fonctionnalité ponctuelle ont tendance à obtenir des contrats à plus long terme, en particulier avec les entreprises qui privilégient les tableaux de bord consolidés pour les rapports d'audit. À mesure que la densité des coffres-forts de jetons augmente dans les environnements des acquéreurs, les pénuries de puces dans la chaîne d'approvisionnement peuvent affecter les plans de renouvellement des modules de sécurité matériels, accélérant ainsi l'intérêt pour les modules de gestion des clés virtualisés.

Par plateforme : l'élan mobile redéfinit les attentes omnicanales

Les déploiements web ont dominé le marché de la sécurité des paiements en 2025 avec une part de 46,20 %, portés par des habitudes d'achat sur ordinateur de bureau bien établies et des intégrations de passerelles matures. Cependant, les plateformes mobiles sont le moteur de croissance évident avec un TCAC de 22,3 % jusqu'en 2031. La Chine enregistre déjà que 82 % des paniers en ligne sont finalisés via des portefeuilles mobiles, tandis que le système UPI de l'Inde permet des transferts entre pairs et commerçants en moins d'une seconde qui dépassent désormais l'utilisation des cartes. Ces tendances élèvent les exigences en matière d'authentification biométrique, de provisionnement de jetons réseau et d'attestation des appareils directement dans la couche applicative. En conséquence, les feuilles de route de sécurité se concentrent sur la création de kits de développement logiciel permettant aux commerçants d'orchestrer des politiques communes sur les flux mobiles natifs, les navigateurs et les applications web progressives.

Les stratégies omnicanales réduisent l'écart historique entre les normes de sécurité pour les paiements en présence et hors présence de la carte. Les initiatives de paiement sans contact par téléphone en magasin, activées par les directives NFC et MPoC, introduisent les mêmes informations sur les risques en temps réel que celles présentes dans l'e-commerce. L'architecture de canaux convergents devrait pousser la taille du marché de la sécurité des paiements pour les solutions de passerelle unifiée à XX milliards USD d'ici 2031, en supposant les trajectoires de pénétration actuelles. L'essor du mobile agit également comme un facteur contraignant pour les plateformes web afin d'adopter des contrôles modernes d'intégrité des sessions, garantissant que l'expérience client reste cohérente sur l'ensemble du cycle d'engagement d'un détaillant.

Par taille d'organisation : profondeur des grandes entreprises versus vélocité des PME

Les grandes organisations ont détenu 64,30 % du marché de la sécurité des paiements en 2025 en raison de budgets plus importants et de la complexité de la conformité multi-régions. Les entreprises préfèrent généralement des plateformes intégrées qui superposent la tokenisation, la notation des risques et l'orchestration dans une seule console, simplifiant le déploiement des politiques sur des centaines d'identifiants marchands. Les critères de sélection des fournisseurs mettent l'accent sur la connectivité mondiale des acquéreurs, les tableaux de bord personnalisables et l'extensibilité au niveau des API. En revanche, les PME propulsent la vélocité globale du marché, se développant à un TCAC de 21,9 % jusqu'en 2031 à mesure que les modèles basés sur l'abonnement abaissent les seuils d'adoption. Les grilles tarifaires à la croissance séduisent les commerçants cherchant des coûts mensuels prévisibles tout en évitant les dépenses en capital.

Des déclencheurs d'achat divergents façonnent les feuilles de route des produits. Les entreprises exigent des calendriers de rotation des clés granulaires, des clusters de modules de sécurité matériels dédiés et des intégrations SIEM natives. Les PME recherchent des plug-ins en un clic, des modèles de conformité pré-validés et des questionnaires PCI simplifiés. Les fournisseurs qui segmentent leur catalogue en conséquence sont bien placés pour capter la croissance dans les deux cohortes, soutenant une diversité de revenus durable au sein du marché de la sécurité des paiements.

Par secteur d'utilisation final : le commerce de détail reste central ; la santé s'accélère

Le commerce de détail et l'e-commerce ont maintenu 36,40 % de la taille du marché de la sécurité des paiements en 2025, principalement parce que la fraude hors présence de la carte continue de suivre la croissance des volumes en ligne. Les investissements se concentrent sur la surveillance des scripts de pages de paiement, le déploiement de jetons réseau et les moteurs de risque en temps réel qui maintiennent la latence d'approbation en dessous de deux secondes. Le routage dynamique gagne du terrain à mesure que les commerçants cherchent à récupérer les autorisations refusées en cascadant les transactions sur plusieurs acquéreurs.

Le secteur de la santé est le plus rapide, progressant à un TCAC de 18,7 % à mesure que les prestataires numérisent les canaux de facturation et harmonisent les obligations PCI avec les mandats HIPAA. Les profils de paiement des patients tokenisés protègent les identifiants stockés tout en facilitant la facturation récurrente des quotes-parts. Les acteurs du secteur bancaire, des services financiers et de l'assurance restent agressifs sur les dépenses en raison de la surveillance réglementaire directe et de la hausse des tentatives de prise de contrôle de comptes. Les agences gouvernementales suivent des voies similaires à mesure que les départements du Trésor modernisent les portails de services aux citoyens, les plaçant sous les parapluies PCI et de protection des données locales. Les points de douleur distincts de chaque secteur élargissent les bassins de revenus adressables pour les fournisseurs de niche spécialisés dans les réglementations contextuelles, élargissant ainsi l'intensité concurrentielle au sein du secteur plus large de la sécurité des paiements.

Analyse géographique

L'Amérique du Nord a contribué à hauteur de 29,60 % des revenus du marché de la sécurité des paiements en 2025, stimulée par les premières migrations vers la norme PCI DSS 4.0 et les mises à niveau continues parmi les grands commerçants omnicanaux. Les budgets des entreprises privilégient les moteurs de risque alimentés par l'IA, tandis que les réseaux de cartes regroupent des services de sécurité à valeur ajoutée dans les tarifs de traitement. Les défis de mise en œuvre liés à la latence du 3DS 2.2 influencent encore les ratios d'approbation, mais la certitude réglementaire des délais d'application définis soutient des pipelines d'approvisionnement stables. Les acquisitions stratégiques, telles que l'achat de Recorded Future par Mastercard pour 2,65 milliards USD en 2024, soulignent la volonté continue d'intégrer des flux natifs de renseignement sur les menaces dans les piles réseau.

L'Asie-Pacifique reste le noyau de croissance. Les portefeuilles mobiles représentent désormais 70 % du volume total du commerce électronique, soutenus par des rails de paiement en temps réel soutenus par les gouvernements et des politiques agressives d'inclusion financière. Le saut technologique de l'infrastructure permet aux commerçants de contourner les systèmes à bande magnétique hérités, en installant des passerelles natives en nuage dès le départ. Les alliances transfrontalières par code QR, illustrées par le lien entre PayNow de Singapour et PromptPay de Thaïlande, augmentent encore les volumes de transactions qui doivent être sécurisés de bout en bout. En conséquence, la demande régionale s'oriente vers des kits de développement logiciel légers qui intègrent la liaison des appareils et la biométrie comportementale sans ajouter de friction au paiement.

L'Europe équilibre de solides normes de protection des consommateurs avec des cycles rapides de renouvellement des technologies de point de vente. Les normes PCI MPoC et PSD3 créent un cadre de conformité harmonisé dans 27 États membres, incitant les secteurs de l'automobile, de l'hôtellerie et des transports à adopter des terminaux sans contact et compatibles IoT. Pendant ce temps, le Moyen-Orient et l'Afrique affichent le TCAC le plus élevé à 19,8 % jusqu'en 2031, portés par des plateformes de monnaie mobile qui servent des populations auparavant non bancarisées. Les régulateurs régionaux accélèrent les cadres d'identité numérique, soutenant les coffres-forts de jetons en nuage hébergés dans des centres de données conformes aux réglementations locales. Ces initiatives élargissent collectivement la taille du marché régional de la sécurité des paiements, bien que les contraintes d'accessibilité financière pour les PME persistent.

Paysage concurrentiel

La concurrence sur le marché de la sécurité des paiements est caractérisée par un mélange de réseaux de cartes établis, de processeurs mondiaux et de start-ups fintech spécialisées. Les leaders du marché poursuivent des acquisitions complémentaires pour accélérer l'expansion des capacités. Visa prévoit de finaliser son acquisition du spécialiste en IA Featurespace d'ici septembre 2025, ajoutant des modèles comportementaux adaptatifs à sa pile de risques interne.[2]Visa, "Visa to Acquire Featurespace," usa.visa.com Worldpay a acquis Ravelin en février 2025 pour améliorer les taux d'autorisation dans l'e-commerce, puis a accepté de fusionner avec Global Payments en avril 2025 pour étendre la couverture combinée à 94 milliards de transactions annuelles.[3]Worldpay, "Worldpay Acquires Ravelin," worldpay.com Ces mouvements soulignent l'importance stratégique de l'analyse de fraude intégrée et de la portée mondiale des commerçants.

La différenciation technologique repose sur la profondeur de l'apprentissage automatique, la gestion de la latence et la gouvernance du cycle de vie des jetons. L'activité de brevets reste soutenue, illustrée par le brevet de jeton indépendant du registre de Microsoft qui permet la portabilité inter-réseaux, une fonctionnalité qui séduit les commerçants exploitant le routage multi-acquéreurs. Les innovateurs de niche se concentrent sur l'échange de clés résistant aux ordinateurs quantiques, l'authentification continue biométrique et les pistes d'audit ancrées dans la chaîne de blocs. Beaucoup ciblent les points de douleur dans les segments à forte croissance tels que la fraude au paiement différé en plusieurs fois ou le commerce transfrontalier de petits montants.

Le champ concurrentiel montre également des alliances horizontales. Les fabricants d'appareils collaborent avec les fournisseurs de passerelles pour précharger des éléments sécurisés, garantissant un chiffrement de bout en bout du clavier à l'acquéreur. Les processeurs s'associent à des plateformes en nuage pour proposer des environnements sandbox pré-certifiés qui raccourcissent le délai de mise sur le marché pour les nouveaux commerçants. Bien que la consolidation soit en cours, les fournisseurs spécialisés qui excellent dans un seul point de douleur peuvent encore capturer des sous-segments rentables, maintenant la fragmentation globale à un niveau modéré.

Leaders du secteur de la sécurité des paiements

CyberSource Corporation (Visa Inc.)

Bluefin Payment Systems LLC

Elavon Inc.

SecurionPay

PayPal Holdings Inc. (Braintree)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Global Payments a annoncé un accord de 24,25 milliards USD pour acquérir Worldpay, visant à combiner la profondeur de l'e-commerce avec la couverture des terminaux omnicanaux. Cette opération est conçue pour réaliser 600 millions USD de synergies de coûts et donner à l'entité combinée un pouvoir de négociation accru avec les réseaux tout en élargissant les liens mondiaux avec les acquéreurs.

- Février 2025 : Worldpay a finalisé son acquisition de Ravelin pour intégrer la détection de fraude native à l'IA dans sa pile de passerelle, une étape stratégique destinée à améliorer les taux d'approbation pour les commerçants numériques à forte croissance.

- Février 2025 : Visa a divulgué un accord pour acquérir Featurespace, visant un déploiement plus rapide de l'analyse comportementale adaptative et renforçant les services de risque à valeur ajoutée pour les banques émettrices.

- Décembre 2024 : Mastercard a finalisé son acquisition de Recorded Future pour 2,65 milliards USD, intégrant des flux de renseignement sur les menaces en temps réel qui doublent désormais la vitesse d'identification des cartes compromises.

Portée du rapport mondial sur le marché de la sécurité des paiements

La sécurité des paiements désigne les protocoles mis en œuvre par les commerçants de paiement pour atténuer le risque de fraude. En l'absence de ces mesures de sécurité essentielles, les commerçants de paiement, ainsi que leurs clients, deviennent vulnérables aux activités frauduleuses. À mesure que les transactions numériques augmentent, la nécessité de solutions robustes de sécurité des paiements devient primordiale. Le marché est segmenté en fonction des plateformes utilisées pour les paiements dans divers secteurs d'utilisation final et géographies.

Le marché de la sécurité des paiements est segmenté par plateforme (mobile, web), par secteur d'utilisation final (mobile, santé, commerce de détail, informatique et télécommunications, voyage et hôtellerie) et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Chiffrement |

| Tokenisation |

| Détection et prévention de la fraude |

| Autres solutions |

| Mobile |

| Web |

| En magasin / Point de vente |

| Petites et moyennes entreprises (PME) |

| Grandes entreprises |

| Commerce de détail et e-commerce |

| BFSI |

| �����Գ�é |

| Informatique et télécommunications |

| Voyage et hôtellerie |

| Gouvernement |

| Autres secteurs |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | ����é������ |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| ����������� | |

| Reste de l'Afrique |

| Par type de solution | Chiffrement | |

| Tokenisation | ||

| Détection et prévention de la fraude | ||

| Autres solutions | ||

| Par plateforme | Mobile | |

| Web | ||

| En magasin / Point de vente | ||

| Par taille d'organisation | Petites et moyennes entreprises (PME) | |

| Grandes entreprises | ||

| Par secteur d'utilisation final | Commerce de détail et e-commerce | |

| BFSI | ||

| �����Գ�é | ||

| Informatique et télécommunications | ||

| Voyage et hôtellerie | ||

| Gouvernement | ||

| Autres secteurs | ||

| Par géographie | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| ����������� | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de la sécurité des paiements ?

Le marché est évalué à 39,44 milliards USD en 2026, avec une prévision de croissance jusqu'à 86,18 milliards USD d'ici 2031 à un TCAC de 16,95 %.

Quel type de solution est en tête par revenus ?

La tokenisation est en tête et a détenu 30,45 % de la part de marché de la sécurité des paiements en 2025, portée par sa capacité à supprimer les données sensibles des systèmes marchands.

Quelle plateforme affiche la croissance la plus rapide ?

Les déploiements mobiles se développent à un TCAC de 22,3 % jusqu'en 2031, soutenus par une forte adoption des portefeuilles numériques en Asie-Pacifique.

Pourquoi le secteur de la santé est-il le secteur d'utilisation final à la croissance la plus rapide ?

Le secteur de la santé s'accélère à un TCAC de 18,7 % car les organisations numérisent les canaux de facturation et alignent les contrôles PCI sur les règles strictes de protection des données HIPAA.

Quel est l'impact de la norme PCI DSS 4.0 sur les commerçants ?

Les commerçants doivent se conformer à 64 nouveaux contrôles d'ici mars 2025, avec des amendes pour non-conformité pouvant atteindre 500 000 USD par mois, déclenchant des investissements substantiels dans la tokenisation et les solutions de surveillance continue.

Quel est le degré de fragmentation du paysage concurrentiel ?

Les cinq premiers fournisseurs contrôlant environ 35 % des revenus, le marché est modérément fragmenté, permettant aux acteurs spécialisés de cibler des niches telles que la fraude au paiement différé en plusieurs fois et le chiffrement résistant aux ordinateurs quantiques.

Dernière mise à jour de la page le: