Taille et part du marché des sacs de drainage pour stomie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.07 Milliards de dollars |

| Taille du Marché (2031) | 3.82 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.44% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

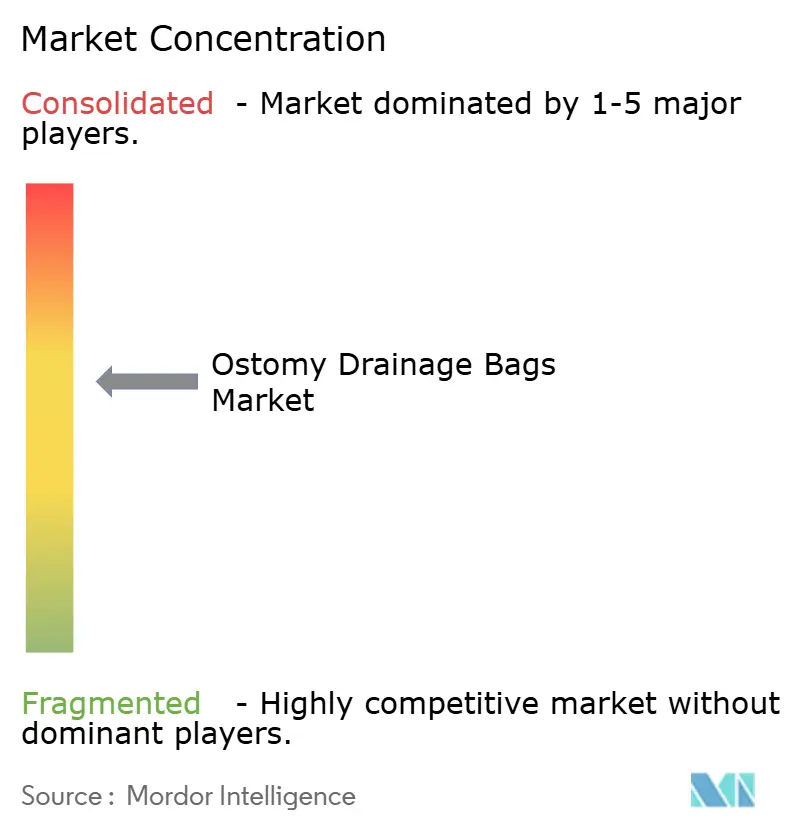

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des sacs de drainage pour stomie par ���ϲ�����

La taille du marché des sacs de drainage pour stomie devrait passer de 2,94 milliards USD en 2025 à 3,07 milliards USD en 2026 et devrait atteindre 3,82 milliards USD d'ici 2031, à un CAGR de 4,44 % sur la période 2026-2031. La dynamique démographique constitue le principal catalyseur, car un nombre croissant de candidats chirurgicaux âgés présente des niveaux de comorbidité plus élevés qui prolongent l'utilisation postopératoire de la stomie. Conjuguée aux tendances liées à l'âge, la progression mondiale des maladies inflammatoires chroniques de l'intestin et des chirurgies oncologiques maintient les volumes de procédures sur une trajectoire ascendante, tandis que les poches à capteurs intelligents repositionnent la catégorie dans le domaine de la santé numérique plutôt que comme un simple dispositif de commodité. Les services de livraison à domicile par abonnement améliorent l'observance et réduisent le risque de rupture de stock, et les réglementations en matière de durabilité dans le secteur de la santé encouragent de nouvelles recherches sur les films recyclables et les mélanges hydrocolloïdes. Ensemble, ces forces façonnent un environnement prévisible mais riche en opportunités pour les acteurs établis comme pour les nouveaux entrants sur le marché des sacs de drainage pour stomie.

Points clés du rapport

- Par type, les sacs de colostomie détenaient 45,32 % de la part du marché des sacs de drainage pour stomie en 2025 ; les sacs d'iléostomie devraient afficher le CAGR le plus rapide de 4,78 % jusqu'en 2031.

- Par configuration de système, les produits une pièce contrôlaient 59,46 % du chiffre d'affaires en 2025, tandis que les systèmes deux pièces devraient se développer à un CAGR de 5,02 % jusqu'en 2031.

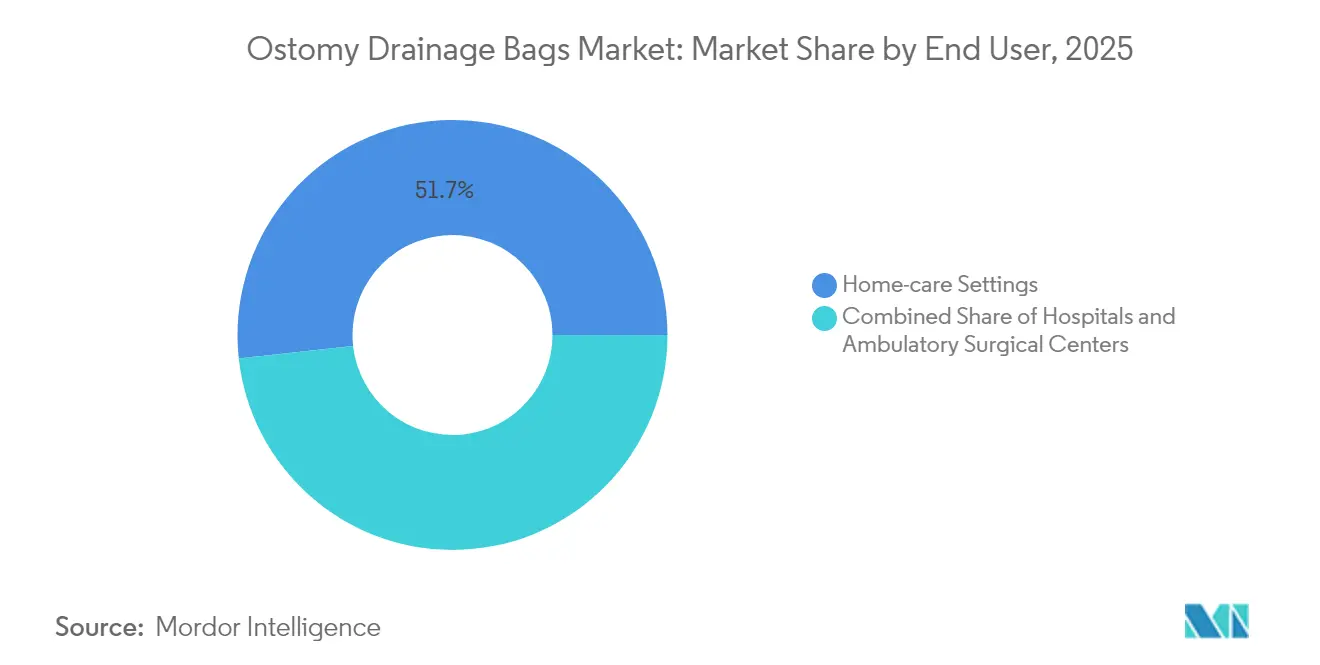

- Par cadre d'utilisation, les soins à domicile représentaient 51,74 % de la taille du marché des sacs de drainage pour stomie en 2025 et les hôpitaux représentent la perspective de croissance la plus élevée à 5,07 % jusqu'en 2031.

- Par canal de distribution, les achats par appel d'offres directs détenaient 55,10 % du chiffre d'affaires en 2025, tandis que le commerce de détail et le commerce électronique progressent à un CAGR de 5,18 % grâce aux modèles d'abonnement.

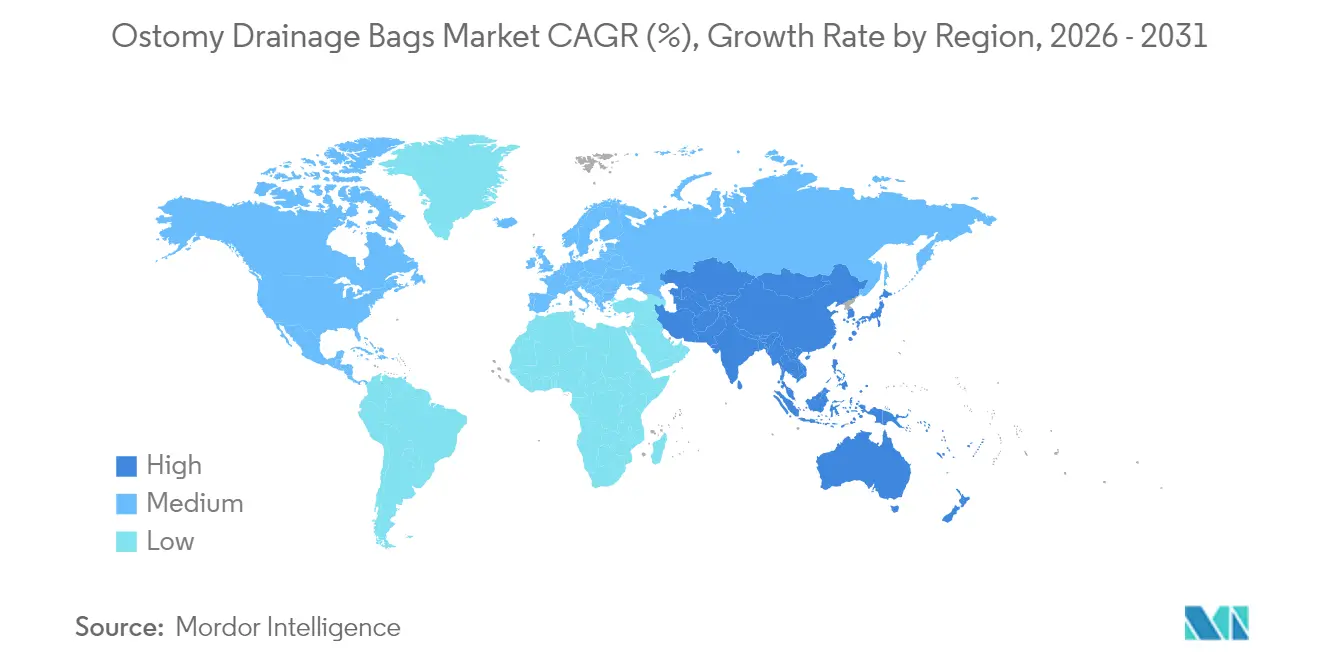

- Par géographie, l'Amérique du Nord représentait 41,42 % du marché des sacs de drainage pour stomie en 2025, mais l'Asie-Pacifique affiche le CAGR le plus rapide à 5,65 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des sacs de drainage pour stomie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Incidence croissante des plaies chroniques et des ulcères diabétiques | +1.4% | Mondial, avec l'impact le plus élevé en Amérique du Nord et en Europe, s'accélérant en Asie-Pacifique | Long terme (≥ 4 ans) |

| Volume croissant de procédures chirurgicales dans le monde | +1.2% | Mondial, avec les marchés émergents affichant la croissance la plus rapide | Moyen terme (2-4 ans) |

| Transition technologique vers les pansements humides actifs et intégrant la thérapie par pression négative | +0.9% | Amérique du Nord et Europe en tête, expansion vers les marchés développés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Mandats de durabilité stimulant l'adoption de pansements à base de collagène d'origine biologique, de chitosane et d'alginate | +0.8% | Europe et Amérique du Nord principalement, adoption sélective en Asie-Pacifique | Long terme (≥ 4 ans) |

| Élargissement du remboursement des soins de plaies à domicile dans les pays de l'OCDE | +0.7% | Pays de l'OCDE, avec des retombées sur les marchés à revenu intermédiaire supérieur | Court terme (≤ 2 ans) |

| Adoption de pansements intelligents/connectés avec surveillance en temps réel | +0.6% | Amérique du Nord et Europe dans un premier temps, expansion progressive en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Incidence croissante des maladies inflammatoires chroniques de l'intestin

De nouvelles mises à jour épidémiologiques confirment que la rectocolite hémorragique et la maladie de Crohn continuent d'affecter un segment plus large d'adultes et de personnes âgées, entraînant des interventions de stomie plus précoces et plus fréquentes. Les centres spécialisés en Amérique du Nord traitent déjà bien plus de 2,5 millions de résidents vivant avec des maladies inflammatoires chroniques de l'intestin, et les cliniciens s'attendent à ce que la charge actuelle se déplace davantage vers les patients âgés de plus de 60 ans. Les bases de données des payeurs montrent que les coûts directs de prise en charge des maladies inflammatoires chroniques de l'intestin dépassent désormais 27 milliards USD par an aux É�ٲ��ٲ�-���Ծ���, dont une grande partie est liée aux épisodes de dérivation chirurgicale nécessitant des systèmes de poche avancés. Les économies émergentes telles que l'Inde et la Chine enregistrent des augmentations rapides d'une année sur l'autre des nouveaux cas de maladies inflammatoires chroniques de l'intestin diagnostiqués, mais disposent d'une infrastructure limitée pour les soins de stomie, créant une frontière à forte croissance pour le marché des sacs de drainage pour stomie. Les développeurs de dispositifs adaptent donc leurs extensions de portefeuille pour répondre à la fois au segment de base à fort volume et aux gammes spécialisées pour les peaux péristomiales difficiles à sceller. L'attention clinique accrue portée aux indicateurs de qualité de vie stimule davantage la demande de produits dotés d'adhésifs sécurisés, de profils fins et de fermetures conviviales.

Vieillissement rapide de la population

Les dossiers de sortie d'hôpital pour 2024 montrent un glissement notable vers des candidats chirurgicaux plus âgés et plus lourds, quatre opérations colorectales électives sur cinq impliquant désormais un patient présentant un indice de masse corporelle supérieur à la normale [1]International Journal of Surgery, "Évolution des données démographiques chirurgicales et des profils de comorbidité," ijsurgery.com. L'âge avancé est corrélé à des complications liées à la stomie plus importantes, telles que l'irritation cutanée, la hernie et l'anxiété liée aux fuites, ce qui accroît le besoin de barrières hydrocolloïdes premium qui s'adaptent aux changements de contour abdominal. La prévalence du diabète chez les patients chirurgicaux dépasse 15 %, ajoutant des difficultés de cicatrisation qui poussent les cliniciens vers des poches à port prolongé intégrant des couches antibactériennes. La télésurveillance à domicile gagne l'acceptation des utilisateurs gériatriques, des études récentes montrant une concordance de 95 % entre les évaluations de stomie à distance et au chevet du patient, un résultat qui renforce les arguments de remboursement pour les dispositifs connectés. Collectivement, ces dynamiques ajoutent un volume incrémental significatif au marché des sacs de drainage pour stomie tout en augmentant également le prix de vente moyen grâce à des fonctionnalités riches en technologie.

Augmentation des cas de cancer colorectal et de la vessie

La Société américaine du cancer prévoit plus de 2 millions de nouveaux diagnostics de cancer aux É�ٲ��ٲ�-���Ծ��� en 2025, maintenant la création de stomie liée à la résection à un niveau constamment élevé [2]American Cancer Society, "Faits et chiffres sur le cancer 2025," cancer.org. Des techniques telles que l'iléostomie temporaire après résection antérieure basse visent à protéger les sites anastomotiques mais nécessitent tout de même des mois de poche fiable. Dans la prise en charge du cancer de la vessie, les dépenses directes moyennes de traitement doublent presque dans l'année suivant la cystectomie, plus de 85 % des patients signalant au moins une complication postopératoire qui prolonge la dépendance à la poche. Les équipes chirurgicales des centres à fort volume sélectionnent de plus en plus l'urétérostomie cutanée pour les personnes fragiles afin de réduire le temps opératoire, ce qui maintient une demande distincte pour les sacs de drainage urinaire spécialisés avec valves anti-reflux. Les recommandations en oncologie promeuvent également les thérapies trimodales de préservation d'organe, créant des pics de demande cycliques pour les fournitures de stomie temporaire pendant la chimioradiothérapie. Ces tendances renforcent un volume de base résilient sur l'ensemble du marché des sacs de drainage pour stomie.

Émergence des sacs de stomie à capteurs intelligents

Coloplast a mis sur le marché le premier système de notification de fuite à la mi-2024, en ouvrant la voie au suivi en temps réel des sorties de stomie pour les tableaux de bord des consommateurs et des cliniciens. Les premiers essais d'utilisabilité révèlent une forte préférence pour les poches connectées, 65 % des utilisateurs interrogés préférant les produits à capteurs aux modèles traditionnels lorsque les deux sont disponibles. Des équipes académiques de l'Université Stanford démontrent qu'un moniteur de stomie portable peut fournir des données de débit avec un R² supérieur à 0,90, validant la faisabilité technique des alarmes prédictives [3]ClinicalTrials.gov, "Étude sur le capteur de stomie intelligent de Stanford," clinicaltrials.gov. Les agences réglementaires ont commencé à autoriser des dispositifs prédicats dans le cadre de la procédure 510(k), facilitant la voie pour des lancements successifs qui superposent des analyses d'apprentissage automatique aux schémas de drainage. Les fabricants de dispositifs s'attendent à ce que la tarification premium et les revenus récurrents d'abonnement aux applications augmentent la valeur globale capturée par utilisateur sur le marché des sacs de drainage pour stomie, en particulier en Amérique du Nord et en Europe occidentale au cours des trois prochaines années.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Couverture de remboursement non structurée ou en diminution | -0.7% | Amérique du Nord et Europe principalement | Court terme (≤ 2 ans) |

| Coût élevé des matériaux de barrière avancés multicouches | -0.5% | Mondial, avec un impact plus élevé sur les marchés sensibles aux prix | Moyen terme (2-4 ans) |

| Restrictions d'élimination environnementales sur les plastiques à usage unique | -0.4% | Europe et marchés développés, expansion mondiale | Long terme (≥ 4 ans) |

| Vulnérabilité de la chaîne d'approvisionnement pour les résines de qualité médicale | -0.3% | Mondial, avec un impact aigu sur les marchés spécialisés | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Couverture de remboursement non structurée ou en diminution

Les plafonds Medicare sur les quantités mensuelles de poches et les récents ajustements des codes HCPCS augmentent la charge administrative des prestataires et peuvent retarder l'accès des bénéficiaires aux appareils améliorés. Les assureurs privés aux É�ٲ��ٲ�-���Ծ��� imposent des seuils d'autorisation préalable variables ou des niveaux de coassurance, incitant certains patients à prolonger la durée de port au détriment de la santé cutanée. La divergence des politiques entre les payeurs européens amplifie les disparités ; par exemple, un programme Medicaid régional dans le sud des É�ٲ��ٲ�-���Ծ��� exige désormais une preuve explicite de nécessité médicale pour les accessoires tels que les anneaux de protection, tandis qu'un État voisin n'impose aucun ticket modérateur mais limite les poches à extrémité fermée. Au Japon, des règles de maîtrise des coûts renforcées réduisent les listes de remboursement pour les dispositifs importés, incitant les fournisseurs à justifier les avantages de performance supplémentaires avec des preuves du monde réel. Ces obstacles tempèrent l'adoption à court terme des systèmes deux pièces premium sur le marché des sacs de drainage pour stomie jusqu'à ce que la clarté de la couverture s'améliore.

Coût élevé des matériaux de barrière avancés multicouches

Les barrières cutanées à base d'hydrocolloïde dotées d'une mémoire de rebond ou de bords moulables reposent sur des résines spécialisées fabriquées en lots industriels relativement petits, ce qui maintient les coûts d'intrants élevés. La technologie moulable propriétaire de ConvaTec dépend d'étapes de compoundage avancées qui augmentent les marges unitaires mais nécessitent également un contrôle strict des fournisseurs. Lorsqu'un producteur de films a quitté le segment des soins de santé en 2024, plusieurs fabricants de poches ont fait face à des pénuries temporaires qui ont mis en évidence le risque de concentration des matières premières. Même si des entreprises de polymères telles que Syensqo annoncent des ajouts de capacité, les feuilles adhésives de qualité médicale commandent toujours des prix premium en raison des exigences de traçabilité et de pureté. La conformité environnementale ajoute une autre couche : les prochains objectifs européens de recyclage exigent des stratifiés reconçus qui répondent à la fois aux exigences d'intégrité de barrière et aux objectifs d'économie circulaire, une transition qui augmentera probablement le coût des marchandises sur le marché des sacs de drainage pour stomie à moyen terme.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type : leadership de la colostomie tandis que l'iléostomie s'accélère

Les sacs de colostomie ont maintenu un leadership en termes de chiffre d'affaires de 45,32 % en 2025 en raison de volumes stables de cancer colorectal et d'une forte prévalence de la maladie diverticulaire. Cette position dominante fournit une base fiable pour le marché des sacs de drainage pour stomie, en particulier en Amérique du Nord et en Europe occidentale où les stomies permanentes restent courantes. Les schémas de dérivation temporaire issus de la résection antérieure basse continuent de façonner les feuilles de route produits vers des plaques plus souples et des brides à profil bas qui améliorent la discrétion lors des activités sociales. En parallèle, les sacs d'iléostomie enregistrent le CAGR le plus rapide à 4,78 % jusqu'en 2031, soutenus par la charge croissante des maladies inflammatoires chroniques de l'intestin chez les adultes de moins de 50 ans. Les chirurgiens privilégient l'iléostomie en anse pour protéger les anastomoses, un choix qui entraîne une fréquence de changement de poche plus élevée et augmente ainsi la consommation par patient sur le marché des sacs de drainage pour stomie.

Le débit fluidique court des iléostomies stimule la demande d'options vidangeables à haute capacité avec des robinets à verrouillage, tandis que les utilisateurs de colostomie privilégient les barrières anti-odeurs et la fiabilité des filtres. Les équipes de recherche et développement intègrent désormais des membranes sélectives aux gaz dans les deux segments, visant à limiter le gonflement sans compromettre la discrétion. Du côté urinaire, l'urétérostomie cutanée gagne du terrain pour les patients fragiles, et cette procédure accroît le besoin de poches d'urostomie spécialisées anti-reflux. Les dérivations continentes telles que la poche de Kock représentent un domaine de niche mais cliniquement significatif où les réservoirs internes nécessitent encore un drainage nocturne externe, ouvrant une autre micro-spécialité pour les innovateurs au sein du marché des sacs de drainage pour stomie.

Par type de système : la modularité stimule l'adoption des systèmes deux pièces

Les appareils une pièce ont capturé 59,46 % du chiffre d'affaires en 2025, leur conception tout-en-un séduisant les utilisateurs âgés ou à mobilité réduite. Ces systèmes réduisent les étapes de manipulation et minimisent le risque de mauvais alignement entre la barrière et la poche. Pourtant, les systèmes deux pièces progressent à un CAGR de 5,02 % car la modularité séduit les utilisateurs actifs qui apprécient la liberté de remplacer l'un ou l'autre composant sans perturber l'autre. Les audits cliniques révèlent que plus de 90 % des utilisateurs de systèmes deux pièces moulables signalent une application plus facile après une formation structurée par des infirmières, ce qui se traduit par moins de complications cutanées péristomiales et une durée de port plus longue. Les fermetures à verrouillage et à rouleau ainsi que les clics d'accouplement audibles renforcent davantage la confiance des utilisateurs et favorisent la fidélité à la marque sur l'ensemble du marché des sacs de drainage pour stomie.

Les investissements de fabrication dans les anneaux d'accouplement moulés par injection réduisent les différentiels de coût, réduisant l'écart de prix historique entre les formats. Cette évolution, combinée à l'attention croissante des payeurs sur le coût total des soins plutôt que sur le prix unitaire, soutient la dynamique des systèmes deux pièces. Dans le segment premium, les capteurs connectés sont actuellement lancés uniquement pour les plaques plates, mais les feuilles de route indiquent que des versions courbes et convexes suivront, permettant aux configurations deux pièces de capter les premiers volumes dans le créneau des dispositifs intelligents du marché des sacs de drainage pour stomie.

Par utilisabilité : dominance des poches vidangeables avec dynamique des poches à extrémité fermée

Les poches vidangeables représentaient 63,05 % des expéditions de 2025 car leur conception de vidange et de réutilisation s'aligne sur les besoins des iléostomies et des urostomies. Les modèles vidangeables récents intègrent des fenêtres de visualisation transparentes qui aident les infirmières spécialisées en stomie lors des séances de coaching à distance, un avantage clé pour le déploiement de la télésanté. Les poches à extrémité fermée, cependant, affichent un CAGR de 5,09 % jusqu'en 2031 grâce à la demande de colostomie pour le confinement des odeurs et la simplicité d'élimination d'une seule main. Les fabricants se différencient via des filtres au charbon actif ou à la zéolite qui gèrent les flatuosités sans compromettre les performances de barrière à l'eau, maintenant les produits à extrémité fermée compétitifs dans les canaux de consommation urbains.

Une innovation fusionnant les deux gammes émerge sous la forme de poches hybrides qui permettent une fonctionnalité vidangeable pour une utilisation diurne et des fermetures à extrémité fermée pour les événements sociaux, soutenant la polyvalence du mode de vie. Les pilotes de capteurs intelligents se concentrent principalement sur les plateformes vidangeables en raison de la mesure plus facile du débit, mais des mises à jour du micrologiciel en cours d'évaluation visent à adapter les algorithmes de détection de fuite aux formats à extrémité fermée également. Ces voies techniques garantissent que les deux sous-segments maintiennent des mises à niveau récurrentes, élargissant continuellement l'extraction de valeur globale du marché des sacs de drainage pour stomie.

Par utilisateur final : les hôpitaux regagnent des parts face à la complexité chirurgicale croissante

Les environnements de soins à domicile représentaient 51,74 % de la demande des utilisateurs finaux en 2025, reflétant une forte adoption des modèles de soins ambulatoires et des préférences pour le vieillissement à domicile. L'adoption de la téléconsultation s'est accélérée lors des récentes urgences de santé publique, incitant les entreprises de fournitures de stomie à associer des séances d'infirmières virtuelles aux kits de démarrage. Les hôpitaux affichent néanmoins un CAGR plus rapide de 5,07 %, portés par des chirurgies oncologiques complexes qui prolongent les séjours hospitaliers et nécessitent une formation en gestion de stomie sur site. Les établissements standardisent leurs formulaires autour de produits à port prolongé avec des barrières anti-fuites avancées pour réduire le risque de réadmission, augmentant ainsi le chiffre d'affaires moyen par procédure sur le marché des sacs de drainage pour stomie.

Les centres de chirurgie ambulatoire servent de pont d'efficacité, gérant les fermetures et les réversions non compliquées tout en stockant une gamme de poches optimisée pour soutenir la sortie immédiate. Dans les environnements hospitaliers et ambulatoires, les contrats de soins basés sur la valeur récompensent les fournisseurs capables de prouver une réduction des épisodes de dégradation cutanée, faisant des données sur les résultats cliniques un déterminant d'appel d'offres de plus en plus important. Les opérateurs de soins à domicile collaborent avec des portails d'abonnement pour automatiser le réapprovisionnement, maintenant la continuité des soins pour les patients fragiles ou à mobilité réduite et renforçant la fidélisation sur le marché des sacs de drainage pour stomie.

Par canal de distribution : le commerce numérique redéfinit l'engagement

Les achats par appel d'offres directs ont sécurisé 55,10 % du chiffre d'affaires de 2025, les hôpitaux et les organisations d'achats groupés consolidant les volumes dans le cadre de contrats pluriannuels pour la prévisibilité et la discipline des prix. Les pharmacies de détail et le commerce électronique se développent cependant à un CAGR de 5,18 %, reflétant la consumérisation des fournitures de soins chroniques. Les principales plateformes web intègrent désormais des chats sécurisés avec des infirmières spécialisées en stomie certifiées, des tutoriels vidéo étape par étape et des forums de style de vie, transformant une commande transactionnelle en une interaction de soutien holistique. Les expéditions par abonnement automatisé correspondent aux quantités mensuelles de poches autorisées par Medicare, éliminant les pénuries de dernière minute susceptibles de déclencher des visites d'urgence.

Les fournisseurs déploient des outils de recommandation basés sur l'intelligence artificielle qui analysent les incidents de fuite, les changements de morphologie corporelle et la mobilité pour personnaliser la sélection de produits sur le marché des sacs de drainage pour stomie. Les régulateurs rappellent déjà aux vendeurs en ligne de conserver les preuves d'ordonnance pour les accessoires réglementés ; cependant, les audits de conformité indiquent que les pharmacies de commerce électronique matures répondent à ces critères grâce à l'intégration des dossiers de santé électroniques. Les observateurs du marché anticipent que la transparence des prix, combinée à la commodité de la livraison à domicile, continuera d'éroder la part de marché des distributeurs traditionnels à moins que ces acteurs établis n'élèvent leur niveau de service au-delà du simple traitement des commandes.

Analyse géographique

L'Amérique du Nord détenait 41,42 % du chiffre d'affaires mondial en 2025 grâce à son infrastructure chirurgicale avancée, sa large couverture d'assurance et son adoption précoce des dispositifs à capteurs. Les É�ٲ��ٲ�-���Ծ��� restent l'ancre de la région, soutenus par plus de 2 millions de nouveaux cas de cancer projetés en 2025 et une forte fidélité des médecins aux plaques moulables premium. Le Canada contribue à une croissance stable des volumes grâce à des réseaux nationaux d'infirmières spécialisées en stomie qui aident à maintenir les taux de complications bas et justifient des prix de vente moyens plus élevés. Au Mexique, l'expansion des chaînes d'hôpitaux privés reflète désormais les formulaires américains, favorisant une nouvelle demande pour les appareils deux pièces avec des systèmes de couplage à verrouillage et des améliorations de filtres.

L'Europe génère une croissance équilibrée car les régimes de santé universels favorisent la rentabilité tout en approuvant les produits qui démontrent des avantages tangibles pour la santé cutanée. L'Allemagne et la France promeuvent des cliniques spécialisées en stomie qui encouragent l'adoption des meilleures pratiques, tandis que l'Italie et l'Espagne restent axées sur les prix mais sont de plus en plus réceptives aux modules d'alerte de fuite connectés. La législation environnementale est un point important à l'ordre du jour ; le prochain règlement européen sur les emballages et les déchets d'emballages exige la recyclabilité complète des emballages de poches d'ici 2035 pour les soins de santé, incitant les fournisseurs à accélérer la recherche sur les films multicouches plus minces. Cette réglementation façonne les décisions de conception des produits et pourrait élargir la part du marché des sacs de drainage pour stomie des entreprises disposant de portefeuilles conformes en avance.

L'Asie-Pacifique est le territoire le plus dynamique, affichant un CAGR de 5,65 % jusqu'en 2031 à mesure que les investissements dans les infrastructures de santé s'accélèrent. Le boom de la construction hospitalière en Chine et l'élargissement de la couverture d'assurance sociale permettent aux marques internationales de distribuer des modèles deux pièces premium et à capteurs intelligents au-delà des villes de premier rang. ConvaTec a signalé une croissance à deux chiffres des ventes de stomie en Chine en 2024, soulignant l'appétit local pour des solutions plus performantes. L'Inde affiche une incidence croissante rapide des maladies inflammatoires chroniques de l'intestin qui sollicite les ressources infirmières en stomie, mais le segment des hôpitaux privés s'approvisionne de plus en plus en poches vidangeables à haute capacité pour limiter la dermatite péristomiale. Les réductions de remboursement au Japon tempèrent l'escalade des prix à court terme, mais les cliniciens locaux maintiennent une préférence pour les barrières cutanées de haute qualité, maintenant une valeur unitaire stable. L'Australie, la Corée du Sud et certaines économies d'Asie du Sud-Est prolongent la dynamique régionale grâce au vieillissement des populations et à l'augmentation des programmes de dépistage colorectal, garantissant ensemble que le marché des sacs de drainage pour stomie reste sur une trajectoire de croissance pluriannuelle.

Paysage concurrentiel

Le marché des sacs de drainage pour stomie affiche une concentration modérée, avec une poignée de multinationales tirant parti d'adhésifs propriétaires et d'empreintes géographiques élargies pour défendre leurs parts. Coloplast se différencie via la première poche commerciale de notification de fuite, sécurisant une position de premier entrant dans la gestion connectée de la stomie et construisant une plateforme d'analyse de données susceptible d'évoluer vers des revenus d'abonnement. B. Braun et Hollister mettent l'accent sur les options de convexité et la diversité d'épaisseur des plaques pour répondre aux profils corporels de niche, tandis que Salts Healthcare et Welland Medical exploitent des relations localisées avec les infirmières spécialisées en stomie au Royaume-Uni et en Irlande.

La durabilité et la résilience de la chaîne d'approvisionnement dominent la planification stratégique. Plusieurs fournisseurs concluent des contrats à terme pour le polyéthylène de qualité médicale afin d'éviter les pénuries soudaines, et davantage d'entreprises intègrent verticalement le revêtement adhésif pour se protéger contre les retraits de fournisseurs. Des consortiums de recherche impliquant des entreprises de science des matériaux et des universités étudient les films de polyhydroxyalcanoate qui répondent à la fois aux besoins de biodégradabilité et de transmission de vapeur d'humidité, une capacité susceptible de servir de futur point de différenciation. Dans le même temps, des développeurs de logiciels s'associent à des leaders de la stomie pour créer des prédicteurs de fuite algorithmiques, indiquant une convergence entre les écosystèmes des technologies médicales et de la santé numérique au sein du marché des sacs de drainage pour stomie.

La pression concurrentielle provient également de l'innovation de service. Les portails directs aux patients capturent des données de réapprovisionnement qui appartenaient historiquement aux grossistes, réduisant l'opacité des canaux et permettant des modèles de tarification dynamique. Les fabricants accélèrent les investissements dans des équipes de télé-nursing multilingues pouvant être associées à des poches premium, offrant aux hôpitaux l'assurance d'un soutien après la sortie. Le paysage résultant équilibre la maîtrise technologique, la force des canaux et l'expérience des utilisateurs finaux, rendant difficile pour les entrants à faible coût d'éroder les acteurs établis sans correspondre à au moins deux de ces dimensions.

Leaders du secteur des sacs de drainage pour stomie

Alcare Co. Ltd

B Braun Melsungen AG

Coloplast AS

ConvaTec Inc.

Flexicare Medical Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2024 : Coloplast a introduit un système numérique de notification de fuite, la première solution de surveillance en temps réel pour les utilisateurs de stomie, permettant des alertes mobiles et l'intégration au tableau de bord des cliniciens.

- Janvier 2024 : Ostomate Innovations a lancé le sac de stomie léger ORIENTMED en Chine, doté de couches avancées de contrôle des odeurs et d'une construction en stratifié flexible pour un meilleur confort.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché des poches de drainage pour stomie comme l'ensemble des poches jetables une pièce et deux pièces conçues pour collecter les selles, l'urine ou le mucus provenant d'une stomie créée chirurgicalement après une colostomie, une iléostomie ou une urostomie. Ces poches sont valorisées au prix de vente fabricant avant les marges des distributeurs.

Exclusion du périmètre : les accessoires tels que les protège-peaux, les ceintures, les désodorisants et les kits d'irrigation ne sont pas comptabilisés dans notre modèle.

Aperçu de la segmentation

- Par type

- Sacs de colostomie

- Sacs d'iléostomie

- Sacs d'urostomie

- Sacs d'iléostomie et d'urostomie continents

- Par type de système

- Sacs une pièce

- Sacs deux pièces

- Par utilisabilité

- Vidangeables

- À extrémité fermée

- Par utilisateur final

- Environnements de soins à domicile

- ��ô�辱�ٲ��ܳ�

- Centres de chirurgie ambulatoire

- Par canal de distribution

- Appel d'offres direct

- Commerce de détail et commerce électronique

- Par géographie

- Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Conseil de coopération du Golfe

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- ���������

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des infirmières spécialisées en soins de stomie, des responsables de la chaîne d'approvisionnement chez des distributeurs de soins à domicile, ainsi que des responsables des achats dans des hôpitaux en Amérique du Nord, en Allemagne, au Japon, en Inde et au ����é������. Ces entretiens ont permis de valider les fréquences de remplacement, la demande émergente de poches à capteurs intégrés et les points de friction liés aux remboursements, que les sources documentaires saisissent rarement.

Recherche documentaire

Nous avons commencé par des ensembles de données ouvertes provenant de sources telles que l'Observatoire mondial de la santé de l'OMS, les statistiques du US CDC sur la chirurgie du cancer colorectal, les volumes de procédures hospitalières d'Eurostat et les tableaux démographiques du vieillissement de l'ONU DESA, qui encadrent les données d'incidence, de prévalence et d'espérance de vie des patients. Les livres blancs des associations professionnelles de l'United Ostomy Associations of America et de l'European Crohn's & Colitis Organisation nous ont aidés à évaluer les schémas d'adoption par les patients, tandis que les traceurs douaniers et les données d'expédition de Volza ont clarifié les flux de produits et les corridors de prix entre les régions. Les rapports 10-K des entreprises, les présentations aux investisseurs et les fiches D&B Hoovers ont permis de renseigner les répartitions de revenus et les prix de vente moyens. Cette liste est illustrative et non exhaustive, de nombreuses autres publications publiques ayant été consultées à des fins de recoupement et de contextualisation.

Dimensionnement du marché et prévisions

Une approche mixte descendante et ascendante sous-tend la base de référence. Nous avons d'abord reconstitué la demande à partir des chirurgies de stomie annuelles, des courbes de survie des patients et de la fréquence de changement des poches, puis nous avons relié les volumes aux ASP pour obtenir un vivier de valeur. Les agrégations fournisseurs et les vérifications ponctuelles des canaux ont servi de tests de cohérence ascendants permettant d'ajuster les fuites vers le marché gris. Les variables clés comprennent la croissance de l'incidence des cancers colorectaux et vésicaux, la prévalence des maladies inflammatoires chroniques de l'intestin, la durée moyenne de port des poches, les taux de couverture des remboursements publics et les tendances des coûts des barrières en silicone. Une régression multivariée avec des superpositions ARIMA a projeté chaque facteur, et une analyse de scénarios a soumis à des tests de résistance les évolutions démographiques liées au vieillissement et la pénétration des soins à domicile.

Cycle de validation des données et de mise à jour

Les résultats passent par trois niveaux de révision analytique ; les valeurs aberrantes sont réinterrogées auprès des sources, et tout écart supérieur à deux écarts-types déclenche une réexécution du modèle. Les rapports sont actualisés annuellement, avec des mises à jour en milieu de cycle après tout événement réglementaire ou tarifaire significatif, garantissant ainsi aux clients la vue vérifiée la plus récente.

Pourquoi la base de référence de Mordor sur les poches de drainage pour stomie mérite la confiance des décideurs

Les chiffres publiés varient considérablement, car les entreprises choisissent des années de référence différentes, incluent ou excluent les accessoires, ou s'appuient sur des hypothèses de prix non vérifiées. Nous nous ancrons sur un périmètre clairement défini, des variables centrées sur le patient et un calendrier d'actualisation annuel.

Les principaux facteurs d'écart sont souvent l'inclusion de poches réutilisables, le regroupement étendu des accessoires, des multiplicateurs de croissance des procédures agressifs, ou des conversions de devises figées à des taux de change obsolètes, que notre modèle corrige avant validation.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 2,94 Md USD (2025) | ���ϲ����� | - |

| 3,10 Md USD (2024) | Global Consultancy A | Comptabilise les poches semi-réutilisables et applique le taux de change 2024 sans ajustement de déflation |

| 1,66 Md USD (2020) | Industry Association B | Couvre uniquement les économies développées et omet les canaux de soins à domicile |

| 4,80 Md USD (2033) | Regional Publisher C | Étend les prévisions jusqu'en 2033 et regroupe les accessoires, ce qui gonfle la valeur |

En résumé, notre sélection transparente des variables, notre construction de la demande centrée sur le patient et nos recoupements rigoureux offrent aux parties prenantes une base de référence équilibrée et reproductible sur laquelle elles peuvent s'appuyer pour leur planification stratégique.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché mondial des sacs de drainage pour stomie ?

La taille du marché des sacs de drainage pour stomie est évaluée à 3,07 milliards USD en 2026 et devrait atteindre 3,82 milliards USD d'ici 2031

Qui sont les acteurs clés du marché mondial des sacs de drainage pour stomie ?

Alcare Co. Ltd, B Braun Melsungen AG, Coloplast AS, ConvaTec Inc. et Flexicare Medical Ltd sont les principales entreprises opérant sur le marché mondial des sacs de drainage pour stomie.

Quelle est la région à la croissance la plus rapide sur le marché mondial des sacs de drainage pour stomie ?

L'Asie-Pacifique devrait afficher le CAGR le plus élevé sur la période de prévision (2026-2031).

Quelle région détient la plus grande part du marché mondial des sacs de drainage pour stomie ?

En 2025, l'Amérique du Nord représente la plus grande part du marché mondial des sacs de drainage pour stomie.

À quelle vitesse le marché des sacs de drainage pour stomie en Asie-Pacifique croît-il ?

L'Asie-Pacifique affiche les perspectives régionales les plus solides avec un CAGR prévu de 5,65 % jusqu'en 2031, porté par l'élargissement de l'accès aux soins de santé et une incidence plus élevée des maladies inflammatoires chroniques de l'intestin.

Dernière mise à jour de la page le: