Taille et part du marché des poches à sang jetables

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

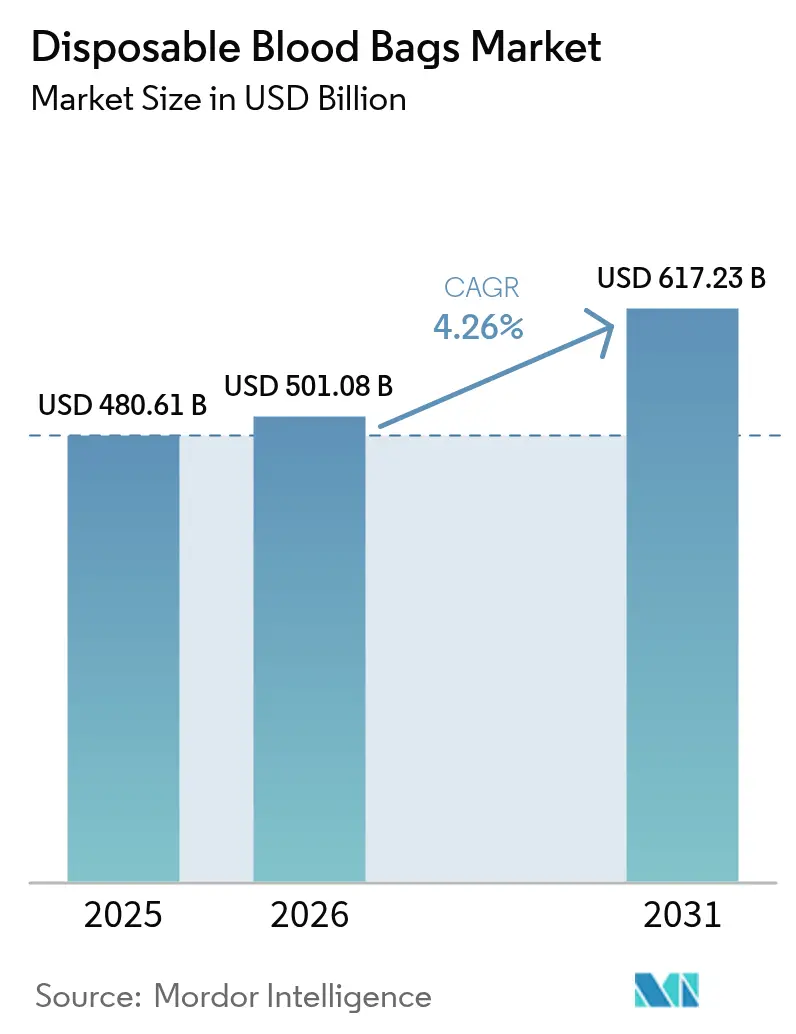

| Taille du Marché (2026) | 501.08 Milliards de dollars |

| Taille du Marché (2031) | 617.23 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.26% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des poches à sang jetables par ���ϲ�����

La taille du marché des poches à sang jetables devrait passer de 480,61 millions USD en 2025 à 501,08 millions USD en 2026 et devrait atteindre 617,23 millions USD d'ici 2031, soit un TCAC de 4,26 % sur la période 2026-2031. La conjonction du vieillissement démographique, de l'augmentation des volumes chirurgicaux et des contrôles de qualité rendus possibles par la technologie renforce la demande de systèmes de collecte et de stockage stériles à usage unique. Les programmes gouvernementaux qui numérisent les réseaux de don, associés aux investissements dans la logistique de la chaîne du froid et la livraison par drone, élargissent l'accès dans les pays à revenu plus faible. Les hôpitaux accélèrent l'adoption de configurations multi-poches à réduction des agents pathogènes qui maximisent le rendement en composants sanguins et minimisent le risque de contamination. Parallèlement, la pression réglementaire visant à éliminer le plastifiant DEHP stimule une innovation rapide dans les matériaux et des collaborations stratégiques entre les acteurs établis.

Points clés du rapport

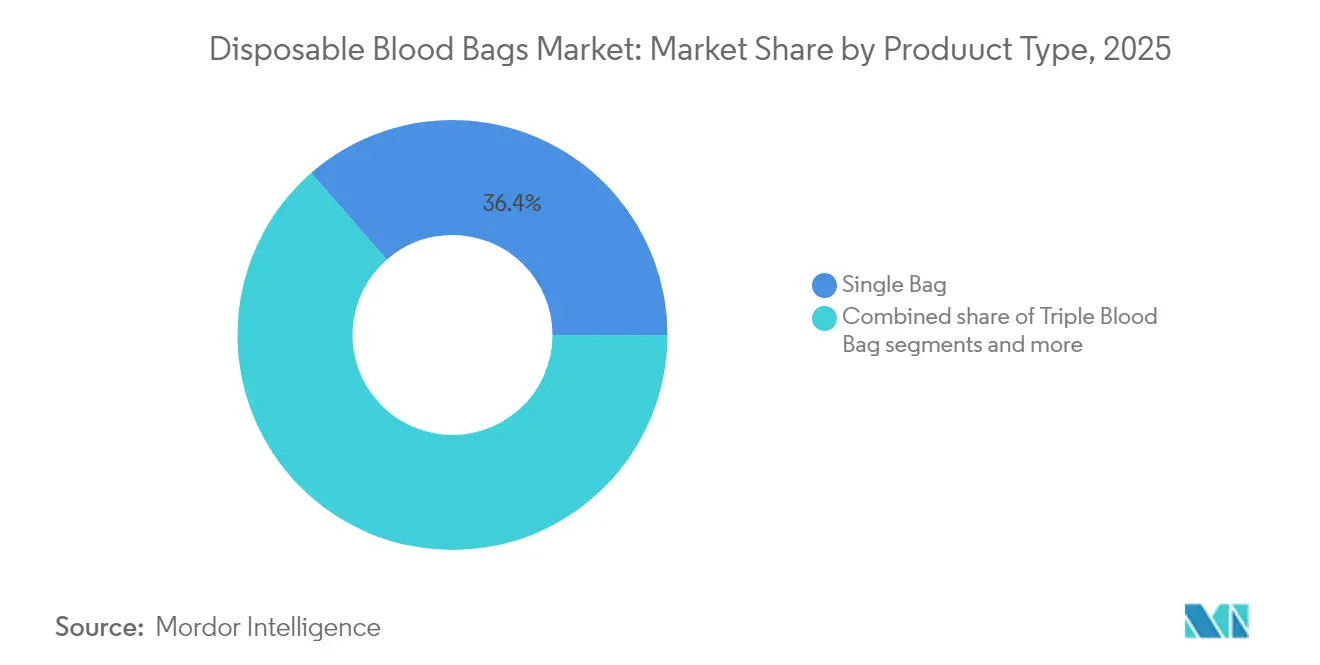

- Par type de produit, les poches à sang simples ont dominé avec 36,42 % de la part de marché des poches à sang jetables en 2025, tandis que les poches quadruples ont enregistré le TCAC le plus rapide de 4,34 % jusqu'en 2031.

- Par matériau, les produits en PVC DEHP représentaient 62,54 % de la taille du marché des poches à sang jetables en 2025 ; les alternatives en PVC sans DEHP progressent à un TCAC de 4,47 % jusqu'en 2031.

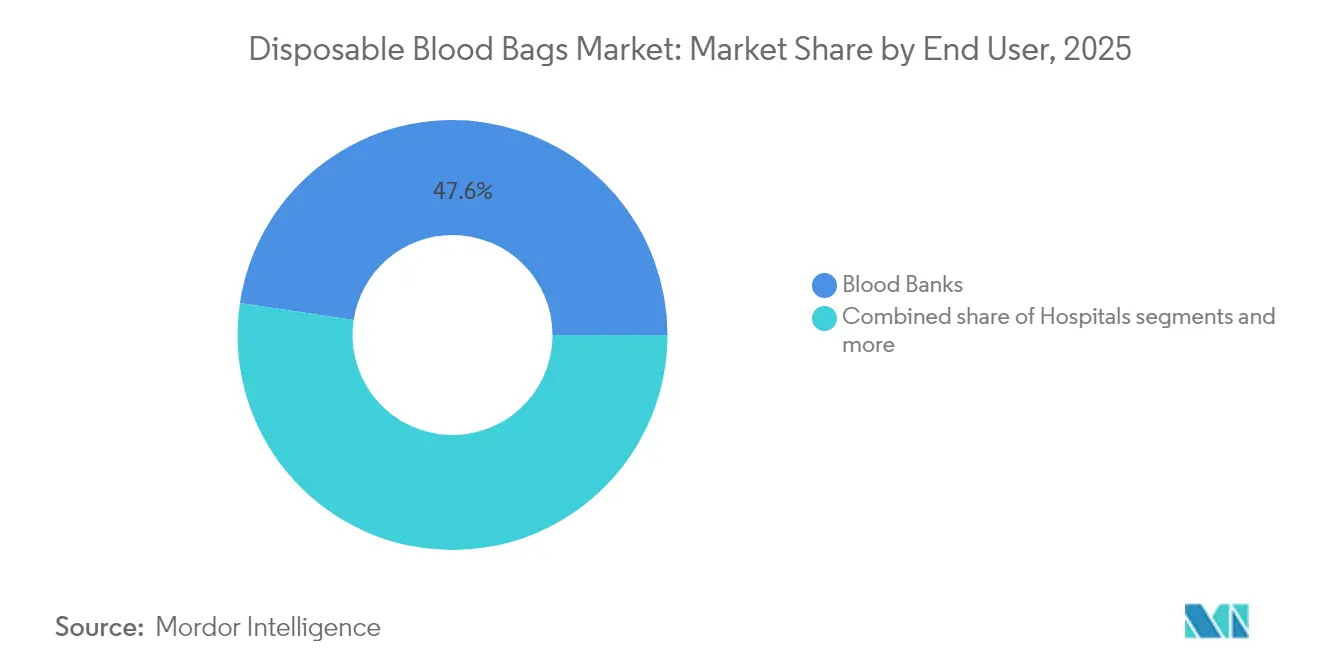

- Par utilisateur final, les banques de sang détenaient 47,62 % de la taille du marché des poches à sang jetables en 2025, tandis que les hôpitaux avancent à un TCAC de 4,66 % jusqu'en 2031.

- Par application, la collecte a capturé 55,14 % de la taille du marché des poches à sang jetables en 2025 et le traitement progresse à un TCAC de 4,78 % jusqu'en 2031.

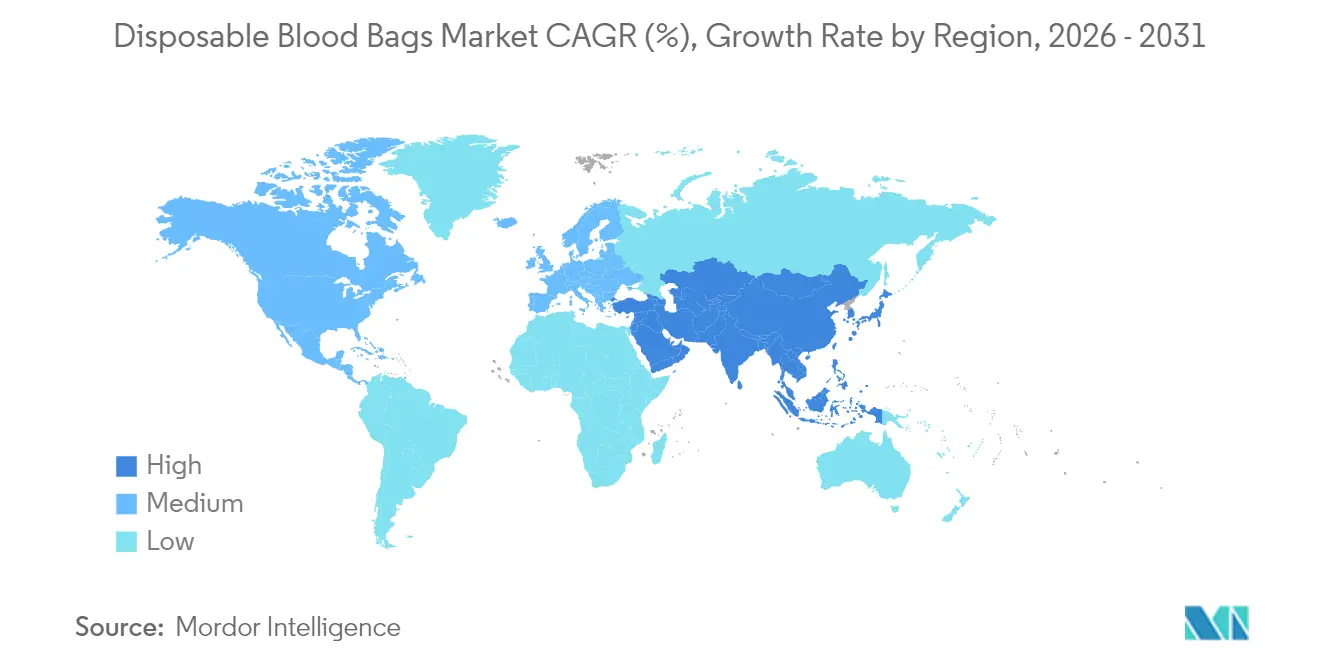

- Par géographie, l'Amérique du Nord a commandé 38,64 % de part en 2025 ; la région Asie-Pacifique devrait afficher le TCAC le plus rapide de 4,92 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des poches à sang jetables

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation des actes chirurgicaux et des taux de transfusion dans les populations vieillissantes | 1.2% | Mondial, concentré en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Prévalence croissante des traumatismes et des maladies chroniques nécessitant des composants sanguins | 0.9% | Mondial, avec un impact plus élevé en Asie-Pacifique et dans les PRITI | Moyen terme (2-4 ans) |

| Initiatives gouvernementales pour améliorer le don volontaire et l'infrastructure de la chaîne du froid | 0.8% | Principalement en Asie-Pacifique, avec répercussions vers le MEA et l'Amérique latine | Moyen terme (2-4 ans) |

| Passage vers des produits à usage unique contrôlés contre les infections | 0.7% | Mondial, porté par les cadres réglementaires de l'Amérique du Nord et de l'UE | Court terme (≤ 2 ans) |

| Adoption émergente de poches écologiques non-PVC | 0.5% | Amérique du Nord et UE, avec expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Unités de don mobiles élargissant la thérapie par composants sanguins dans les PRITI | 0.4% | PRITI, notamment l'Afrique subsaharienne et l'Asie du Sud | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Augmentation des actes chirurgicaux et des taux de transfusion dans les populations vieillissantes

L'âge médian des patients chirurgicaux est passé de 56 à 59 ans entre 2008 et 2020, et les prévisions indiquent une augmentation supplémentaire à 61,5 ans d'ici 2030. Les personnes âgées présentent souvent un hématocrite préopératoire plus faible, entraînant une fréquence de transfusion plus élevée dans les spécialités orthopédiques, cardiovasculaires et oncologiques. La chirurgie cardiovasculaire à elle seule a consommé 10 à 15 % de tous les composants sanguins américains en 2024, soulignant une base de demande durable. Les comorbidités liées à l'âge augmentent également les complications, incitant les hôpitaux à constituer des inventaires plus importants de plaquettes à réduction des agents pathogènes et de globules rouges déleucocytés. Les mandats de qualité ISO 13485 et FDA obligent les fabricants à fournir des conteneurs qui préservent la puissance du produit pour cette cohorte vulnérable. Collectivement, ces réalités cliniques renforcent une consommation soutenue sur le marché des poches à sang jetables.

Prévalence croissante des traumatismes et des maladies chroniques nécessitant des composants sanguins

Le traumatisme reste l'une des principales causes de mortalité chez les adultes en âge de travailler, alimentant une demande aiguë en globules rouges concentrés spécifiques aux groupes sanguins dans les services d'urgence des couloirs urbains d'Asie-Pacifique. Les maladies chroniques telles que la drépanocytose, la thalassémie et certains cancers nécessitent désormais des transfusions fréquentes, l'Asie représentant plus de la moitié du fardeau mondial des maladies hématologiques[1]Source : Organisation mondiale de la Santé, « Orientations sur la mise en œuvre d'un système qualité dans les établissements de transfusion sanguine », iris.who.int . L'élargissement de la couverture d'assurance et la croissance économique améliorent l'accessibilité aux procédures, augmentant ainsi les volumes de transfusion dans les hôpitaux de niveau intermédiaire. Les programmes de thérapie par composants mobiles dans les PRITI permettent aux centres de traumatologie éloignés de recevoir des plaquettes en huit minutes par drone, comprimant la fenêtre de livraison terrestre traditionnelle de 55 minutes. À mesure que l'incidence des maladies non transmissibles augmente, la nécessité de systèmes de poches cohérents et exempts de contamination répondant aux normes 21 CFR Part 640 s'accroît également. Ces dynamiques amplifient continuellement la croissance sur le marché des poches à sang jetables.

Initiatives gouvernementales pour améliorer le don volontaire et l'infrastructure de la chaîne du froid

La plateforme numérique e-Raktkosh de l'Inde coordonne désormais 4 263 centres de sang agréés, accélérant la visibilité des stocks et la mobilisation des donneurs[2]Source : Ministère de la Santé et du Bien-être familial, « Services de transfusion sanguine », dghs.mohfw.gov.in . Le Royaume-Uni vise 25 % d'autosuffisance nationale en plasma d'ici 2025, s'engageant à économiser 12,6 millions USD annuellement grâce à la substitution des importations. Les unités mobiles financées par le Programme national de lutte contre le SIDA en Inde ont fait passer les taux de don volontaire de 8,5 % à 14,39 % en deux ans. Simultanément, les orientations de l'Organisation mondiale de la Santé en matière de système qualité orientent vers une accréditation harmonisée, garantissant que la montée en puissance ne compromet pas la sécurité. Les investissements dans les réfrigérateurs intelligents et les glacières reliées par GPS limitent les pertes dues aux excursions de température, tandis que les projets de transport par drone démontrent une logistique rapide et rentable qui étend l'accès aux régions mal desservies. Par conséquent, le soutien des politiques publiques renforce la demande structurelle sur le marché des poches à sang jetables.

Passage vers des produits à usage unique contrôlés contre les infections

La COVID-19 a catalysé une culture stricte de prévention des infections, poussant les hôpitaux à adopter des ensembles de poches à sang à usage unique hermétiquement scellés qui éliminent le risque de contamination croisée. Les orientations de la FDA de 2024 sur le traitement de la couche leucocytaire soulignent les composants jetables, renforçant l'adoption sur le marché. Les systèmes automatisés tels que le Reveos de Terumo réduisent les étapes manuelles de 26 à 9, minimisent les points de contact et intègrent des tubulures à usage unique, garantissant ainsi la stérilité et réduisant la variabilité entre les lots. Les hôpitaux signalent moins d'enquêtes sur les infections transmises par transfusion après la transition vers des ensembles jetables tout-en-un conformes aux normes de conteneurs 21 CFR 864.9115. Les enregistrements de qualité alignés sur les normes ISO documentent en outre la réduction des taux d'erreur, validant les avantages cliniques et opérationnels tangibles qui sous-tendent l'expansion soutenue sur le marché des poches à sang jetables.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Baisse des taux de natalité et techniques de transfusion autologue dans les marchés développés | -0.8% | Amérique du Nord et Europe, émergence en Asie de l'Est | Long terme (≥ 4 ans) |

| Obstacles réglementaires stricts pour les nouveaux matériaux de poches | -0.6% | Mondial, avec une application plus stricte en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Dépendance de la chaîne d'approvisionnement à la volatilité des prix de la résine PVC de qualité médicale | -0.5% | Mondial, avec un impact plus élevé dans les marchés sensibles aux coûts | Court terme (≤ 2 ans) |

| Programmes de gestion du sang des patients (GSP) réduisant les volumes de transfusion | -0.7% | Principalement en Amérique du Nord et en Europe, avec une expansion mondiale | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Baisse des taux de natalité et techniques de transfusion autologue dans les marchés développés

Les taux de fécondité en Amérique du Nord et en Europe sont tombés en dessous des niveaux de remplacement, réduisant le bassin de transfusions obstétricales qui générait historiquement une demande stable en sang total. Parallèlement, les dispositifs de récupération de cellules récupèrent le sang peropératoire, permettant aux chirurgiens orthopédiques et cardiaques de restituer les globules rouges autologues aux patients, réduisant ainsi l'utilisation de sang allogénique. Les hôpitaux déployant des unités de récupération ont enregistré des réductions de 15 à 30 % des demandes de sang de donneurs lors des arthroplasties majeures, réduisant la pression sur les niveaux de stocks. Bien que les poches de récupération nécessitent encore des consommables stériles, les volumes sont nettement inférieurs à ceux des ensembles de don standard. La contraction démographique à long terme et le chevauchement des technologies chirurgicales diminuent l'élan de croissance futur, en particulier sur les marchés matures du secteur des poches à sang jetables.

Programmes de gestion du sang des patients (GSP) réduisant les volumes de transfusion

Les déploiements complets de programmes de gestion du sang (GSP) dans les centres tertiaires ont réduit l'utilisation de globules rouges jusqu'à 39 %, générant des économies annuelles dépassant 2 millions USD par hôpital. La certification nationale de la gestion du sang des patients lancée par La Commission Mixte en 2025 standardise les seuils de transfusion restrictifs à 7-8 g/dL pour les adultes stables. L'amélioration des ratios épreuve de compatibilité/transfusion — de 15:1 à 1,5:1 — signale une efficacité accrue et des taux de rejet plus faibles. Bien que les programmes de gestion du sang créent une excellence opérationnelle, ils suppriment directement la demande en unités, exerçant un effet modérateur sur les projections de TCAC du marché des poches à sang jetables.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type de produit : la séparation des composants sanguins stimule l'adoption des poches multi-chambres

Les poches simples ont conservé une avance de 36,42 % en 2025 en tant qu'outils de collecte de sang total rentables pour les situations d'urgence et les collectes en milieu rural, ancrant le volume de base sur le marché des poches à sang jetables. La taille du marché des poches à sang jetables pour les ensembles simples progresse toutefois plus lentement que les configurations multi-chambres, les hôpitaux se tournant vers la thérapie par composants sanguins. Les poches quadruples, progressant à un TCAC de 4,34 %, permettent la préparation simultanée de globules rouges concentrés, de plasma, de plaquettes et de cryoprécipité, maximisant la valeur thérapeutique par don. Les plateformes Reveos automatisées s'intègrent aux kits quadruples pour standardiser les rendements, fournissant 150 ml de plasma et ≥3×10⁹ plaquettes par unité, un avantage par rapport aux procédés manuels.

La reconnaissance croissante des métriques de coût par thérapie renforce l'attrait des poches multi-chambres auprès des hôpitaux axés sur le remboursement. Les poches doubles et triples restent pertinentes dans les établissements de niveau intermédiaire qui effectuent une demande modérée en plaquettes mais font face à des contraintes budgétaires. Les ensembles penta, bien que de niche, supportent l'inactivation avancée des agents pathogènes et la filtration complémentaire, attirant des centres de sang spécialisés. Pour toutes les variantes, les critères de résistance à la pression ISO 8363 et les mandats de stérilité 21 CFR Part 640 régissent la conception, obligeant les fournisseurs à affiner les propriétés de barrière tout en limitant la migration des plastifiants. Ces paramètres cliniques et de conformité en constante évolution assurent une évolution soutenue du mix produit sur le marché des poches à sang jetables.

Segment des poches de transfert de sang sur le marché mondial des poches à sang jetables

Le segment des poches de transfert de sang détient la part de marché restante et constitue un composant essentiel du processus de banque de sang et de transfusion. Ces poches sont spécifiquement conçues pour transporter les composants sanguins entre les points de collecte et les établissements de santé, assurant un transfert sûr et exempt de contamination des produits sanguins. La croissance de ce segment est soutenue par l'adoption croissante des techniques de séparation des composants sanguins et le besoin croissant de systèmes efficaces de transport des composants sanguins dans les établissements de santé. La demande est encore renforcée par le réseau croissant de banques de sang et de centres de transfusion, notamment dans les régions en développement, ainsi que par l'accent croissant mis sur le maintien d'une gestion appropriée de la chaîne du froid lors du transport des produits sanguins. Ce segment fait partie intégrante du marché des poches de transfert de sang au sein du marché plus large des poches médicales jetables.

Par matériau : la transition sans DEHP accélère l'innovation en matière de sécurité

Les poches en PVC DEHP ont dominé avec 62,54 % de part de marché en 2025, bénéficiant d'une expertise de production bien établie et d'une hémocompatibilité éprouvée. Toutefois, l'examen toxicologique de la perturbation endocrinienne du DEHP a incité la Californie à légiférer une interdiction des dispositifs médicaux d'ici 2030, tout en exemptant les poches à sang, signalant une tendance réglementaire progressive. La taille du marché des poches à sang jetables liée aux formulations sans PVC DEHP progresse à un TCAC de 4,47 % alors que les fournisseurs adoptent le plastifiant DINCH ou les copolymères EVA. Des études révèlent que les poches DINCH maintiennent la viabilité des globules rouges pendant 24 jours avec une hémolyse plus faible comparée aux témoins contenant du DEHP.

Les pipelines de R&D explorent également des polymères cyclo-oléfiniques offrant une clarté ultraviolette pour l'inspection visuelle tout en résistant à l'adsorption lipidique. Le Règlement européen sur les dispositifs médicaux (RDM UE) et la réglementation SoHO à venir exigent une biocompatibilité exhaustive et une surveillance post-commercialisation, allongeant les délais d'approbation mais récompensant les pionniers par une crédibilité en matière de conformité. Des fabricants tels que Fresenius Kabi s'associent à des entreprises d'inactivation des agents pathogènes pour intégrer des caractéristiques de sécurité dans de nouvelles gammes de poches, se différenciant au-delà du seul matériau. L'innovation en matière de matériaux constitue donc un vecteur central pour obtenir un avantage concurrentiel sur le marché des poches à sang jetables.

Par utilisateur final : l'intégration hospitalière transforme la gestion du sang

Les banques de sang ont contribué à hauteur de 47,62 % des revenus en 2025 en regroupant la collecte, les tests et la distribution régionale pour les réseaux multi-hospitaliers. Néanmoins, la demande des hôpitaux progresse à un TCAC de 4,66 % alors que la fabrication de thérapies avancées au point de soins obtient des approbations réglementaires. Le secteur des poches à sang jetables sert de plus en plus les salles d'opération qui effectuent la concentration finale de cryoprécipité ou l'enrichissement en thérapie cellulaire au chevet du patient, réduisant les délais et les pertes.

Les chirurgiens intégrant des algorithmes de gestion du sang des patients préfèrent les systèmes multi-poches avec déleucocytation intégrée pour s'aligner sur les seuils restrictifs. Les centres de diagnostic constituent un segment plus petit mais stable, utilisant des mini-poches dans les laboratoires d'épreuve de compatibilité et les cliniques de maladies chroniques. Les services médicaux d'urgence adoptent des kits légers compatibles avec l'aphérèse pour la réponse aux catastrophes, un sous-marché de niche mais visible. Alors que les laboratoires hospitaliers assument des rôles de fabrication plus larges, les critères de qualification des fournisseurs incluent désormais des métriques de performance sur la compatibilité avec les centrifugeuses hospitalières et l'intégrité des systèmes fermés. Cette intégration clinique croissante cimente l'influence des hôpitaux sur les spécifications des produits au sein du marché des poches à sang jetables.

Par application : l'innovation dans le traitement améliore la sécurité sanguine

La collecte est restée l'ancre avec 55,14 % de part en 2025 grâce aux programmes de don volontaire et de remplacement en cours dans le monde entier. Pourtant, le traitement affiche le TCAC le plus rapide de 4,78 % alors que les systèmes de santé cherchent à prolonger la durée de conservation et à atténuer le risque lié aux agents pathogènes. La part de marché des poches à sang jetables pour les kits de traitement augmente grâce à la déleucocytation, la fractionnement de la couche leucocytaire et les modules d'inactivation des agents pathogènes livrés avec des tubulures et des filtres prêts à connecter.

Le transport et le stockage restent pertinents, notamment dans la logistique militaire et de secours en cas de catastrophe, où les poches doublées d'EVA résistent aux fluctuations de température. La compatibilité avec les centrifugeuses automatisées améliore le débit de 60 à 120 unités par heure, réduisant le coût de main-d'œuvre par composant de 35 % dans les centres à fort volume. Les orientations de la FDA finalisées en 2024 encouragent les systèmes intégrés qui effectuent la collecte, le traitement et le stockage dans une boucle scellée, éliminant les transferts ouverts et réduisant l'incidence de la contamination bactérienne. Ces avancées technologiques continuent d'élever les applications de traitement comme principal foyer de croissance pour le marché des poches à sang jetables.

Analyse géographique

L'Amérique du Nord a conservé une part dominante de 38,64 % en 2025, soutenue par un remboursement robuste, une adoption généralisée de la gestion du sang des patients et une surveillance stricte de la FDA qui favorise les systèmes de poches premium et innovants. L'interdiction prochaine en Californie des dispositifs contenant du DEHP a déjà incité les équipes d'approvisionnement à piloter des alternatives DINCH et EVA, accélérant les délais de migration des matériaux dans les groupes hospitaliers américains. Le programme scientifique national du Canada finance la recherche sur les plastifiants sûrs pour les pédiatres, élargissant les preuves cliniques qui éclairent les décisions d'achat à l'échelle nationale.

L'Asie-Pacifique représente le territoire à la croissance la plus rapide avec un TCAC projeté de 4,92 % jusqu'en 2031, les populations s'urbanisant stimulant la demande chirurgicale et les gouvernements investissant dans l'infrastructure numérique de gestion du sang. L'initiative de localisation de 15 millions USD de Terumo à Hangzhou illustre comment la fabrication nationale peut réduire les droits de douane à l'importation et renforcer la sécurité de l'approvisionnement régional. Les unités de don mobiles de l'Inde desservent désormais les districts éloignés, tandis que les corridors de drones entre les centres régionaux et les centres de traumatologie réduisent les délais de livraison de 85 %. Ces extensions de capacité alimentent une dynamique soutenue sur le marché des poches à sang jetables.

L'Europe affiche une croissance mesurée, soutenue par le remplacement des stocks de DEHP hérités et l'harmonisation dans le cadre de la réglementation SoHO entrée en vigueur en août 2027. L'initiative nationale sur le plasma au Royaume-Uni vise 80 % d'autosuffisance en albumine, stimulant les investissements dans des kits de collecte avancés et des mises à niveau de la chaîne du froid. L'Amérique du Sud et la région Moyen-Orient-Afrique présentent des opportunités inexploitées où l'Organisation mondiale de la Santé estime un déficit annuel de 102 millions d'unités. Des collaborations internationales visent à introduire une réfrigération compacte alimentée à l'énergie solaire et des plateformes multi-poches simplifiées adaptées aux environnements à ressources limitées. Collectivement, l'hétérogénéité régionale en matière de réglementation, d'infrastructure et de pratique clinique façonne un marché des poches à sang jetables nuancé mais en expansion régulière.

Paysage concurrentiel

Le marché des poches à sang jetables présente une concentration modérée, les fabricants historiques tirant parti de leur échelle, de leur automatisation et de leur historique réglementaire pour préserver leur positionnement. Terumo, Fresenius Kabi et Haemonetics représentent collectivement une part substantielle, bénéficiant d'une formulation de résine verticalement intégrée, d'une extrusion en interne et de réseaux de service après-vente mondiaux. L'acquisition par GVS des actifs de sang total de Haemonetics pour 67,8 millions USD en 2025 a élargi son accès aux capacités de fabrication américaines et mexicaines, signalant une rationalisation active des portefeuilles parmi les acteurs établis.

Le leadership technologique différencie les concurrents : la plateforme Reveos de Terumo intègre des algorithmes de rendement basés sur des capteurs optiques ; Fresenius Kabi se concentre sur les matériaux sans DEHP associés à l'inactivation des agents pathogènes ; Haemonetics développe sa gamme d'aphérèse pour soutenir la collecte en immunothérapie à forte marge. Les systèmes d'inventaire par intelligence artificielle déployés par certaines banques de sang optimisent la rotation des dates de péremption, réduisant les périmés de 20 % et stimulant indirectement la demande de variantes de poches de stockage spécialisées. Les fournisseurs asiatiques émergents tirent parti d'efficacités de coûts mais font face à d'importants obstacles de conformité ISO 13485 et RDM, ralentissant leur entrée sur les marchés premium.

Les collaborations stratégiques s'approfondissent : l'accord de dix ans de Sanquin pour déployer Reveos sur 400 000 dons annuels rationalise la production de traitement européen. Fresenius s'aligne avec Cerus pour co-packager les manchons d'inactivation des agents pathogènes INTERCEPT, offrant un ensemble de sécurité de bout en bout attrayant pour les hôpitaux axés sur la gestion du sang des patients. Pendant ce temps, les innovateurs en matériaux s'associent à des entreprises pétrochimiques pour sécuriser un approvisionnement cohérent en DINCH, atténuant la volatilité des prix des résines. L'intensité concurrentielle est sur le point d'augmenter à mesure que les délais réglementaires sur le DEHP approchent, incitant tous les acteurs à accélérer les transitions écologiques au sein du marché des poches à sang jetables.

Leaders du secteur des poches à sang jetables

Fresenius SE & Co. KGaA

Haemonetics Corporation

MacoPharma

Teleflex Incorporated

Terumo Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : Haemonetics Corporation a finalisé la vente de ses actifs de sang total à GVS S.p.A pour 67,8 millions USD, se recentrant sur les solutions d'aphérèse

- Novembre 2024 : Terumo Blood and Cell Technologies a annoncé un investissement de 15 millions USD dans la localisation en Chine pour fabriquer les systèmes Trima Accel et Spectra Optia

Portée du rapport sur le marché mondial des poches à sang jetables

Selon le périmètre du rapport, les poches à sang jetables sont des dispositifs biomédicaux à usage unique utilisés pour la collecte, le stockage, le transport et la transfusion de sang et de composants sanguins. Le marché des poches à sang jetables est segmenté par type de poche, utilisateur final et géographie. Par type de poche, le marché est segmenté en poches de collecte de sang (poches à sang simples, poches à sang doubles, poches à sang triples et poches à sang quadruples) et poches de transfusion sanguine. Par utilisateurs finals, le marché est segmenté en banques de sang, hôpitaux, organisations non gouvernementales et autres utilisateurs finals. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Le rapport offre la valeur (en USD) pour les segments ci-dessus.

| Poche à sang simple |

| Poche à sang double |

| Poche à sang triple |

| Poche à sang quadruple |

| Poche à sang penta |

| PVC DEHP |

| PVC sans DEHP |

| Non-PVC (EVA et autres) |

| ��ô�辱�ٲ��ܳ� |

| Banques de sang |

| Centres de diagnostic |

| Autres |

| Collecte |

| Transport / Stockage |

| Traitement (déleucocytation, etc.) |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | ����é������ |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit (valeur, millions USD) | Poche à sang simple | |

| Poche à sang double | ||

| Poche à sang triple | ||

| Poche à sang quadruple | ||

| Poche à sang penta | ||

| Par matériau (valeur, millions USD) | PVC DEHP | |

| PVC sans DEHP | ||

| Non-PVC (EVA et autres) | ||

| Par utilisateur final (valeur, millions USD) | ��ô�辱�ٲ��ܳ� | |

| Banques de sang | ||

| Centres de diagnostic | ||

| Autres | ||

| Par application (valeur) | Collecte | |

| Transport / Stockage | ||

| Traitement (déleucocytation, etc.) | ||

| Par géographie (valeur, millions USD) | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des poches à sang jetables ?

La taille du marché des poches à sang jetables a atteint 501,08 millions USD en 2026 et devrait atteindre 617,23 millions USD d'ici 2031.

Quelle région mène la demande mondiale en poches à sang jetables ?

L'Amérique du Nord détenait la plus grande part de 38,64 % en 2025, portée par des réglementations FDA strictes et une infrastructure de soins de santé avancée.

Quel segment de produits se développe le plus rapidement ?

Les poches à sang quadruples enregistrent le TCAC le plus élevé de 4,34 % grâce à leur capacité à séparer plusieurs composants à partir d'un seul don.

Pourquoi les matériaux sans DEHP gagnent-ils en dynamique ?

L'examen réglementaire de la toxicité du DEHP et les interdictions à venir incitent les hôpitaux à adopter des poches plastifiées au DINCH ou en EVA qui maintiennent la qualité du sang sans risques endocriniens.

Comment les programmes de gestion du sang des patients affectent-ils la demande en unités ?

Les initiatives de gestion du sang des patients ont réduit les transfusions de globules rouges jusqu'à 39 %, incitant les hôpitaux à privilégier des poches à haute efficacité qui soutiennent la thérapie par composants avec un nombre global d'unités inférieur.

Quel accord majeur a récemment reconfiguré le paysage concurrentiel ?

En janvier 2025, GVS a acquis les actifs de sang total de Haemonetics pour 67,8 millions USD, élargissant son empreinte de fabrication dans les Amériques.

Dernière mise à jour de la page le: