Taille et part du marché du dépistage sanguin

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.51 Milliards de dollars |

| Taille du Marché (2031) | 5.23 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.33% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du dépistage sanguin par ���ϲ�����

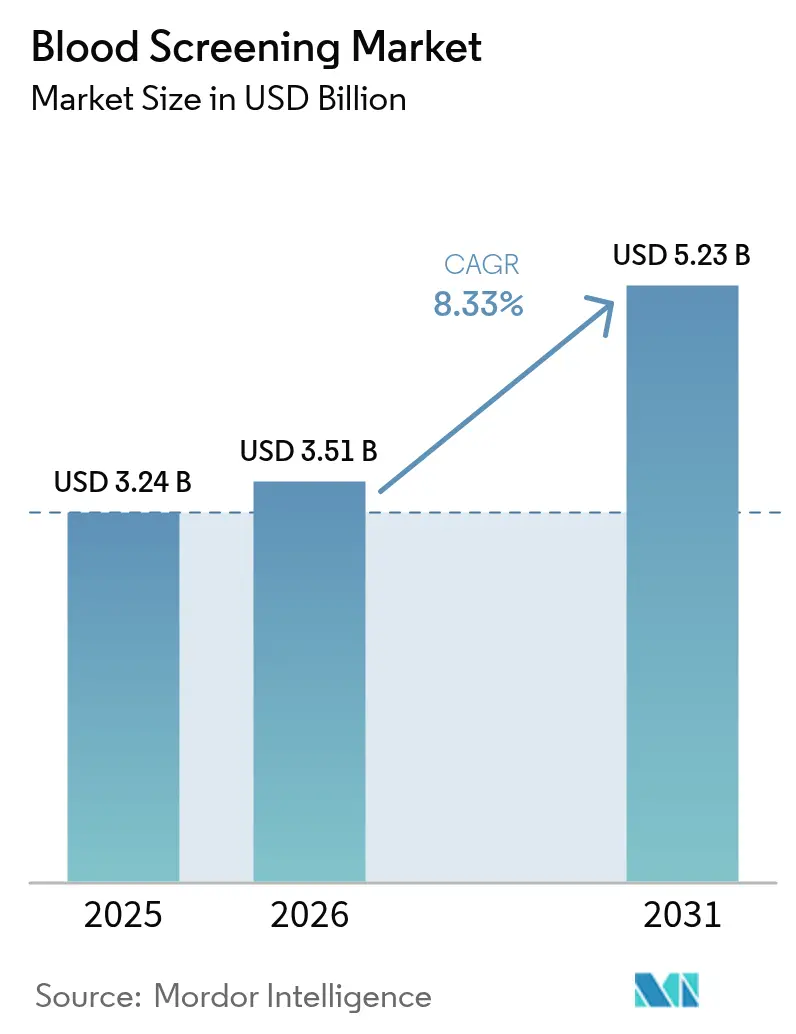

La taille du marché du dépistage sanguin en 2026 est estimée à 3,51 milliards USD, en hausse par rapport à la valeur de 2025 de 3,24 milliards USD, avec des projections pour 2031 indiquant 5,23 milliards USD, progressant à un TCAC de 8,33 % sur la période 2026-2031. La croissance est portée par des réformes réglementaires mettant l'accent sur l'évaluation individuelle du risque donneur, l'adoption rapide de l'automatisation et le rebond régulier des dons mondiaux. L'utilisation plus large des tests d'amplification des acides nucléiques multiplexes, l'arrivée de plateformes moléculaires au point de soin et l'expansion des algorithmes de gestion des stocks rationalisent les opérations tout en améliorant la détection des agents pathogènes. Par ailleurs, les pressions sur les coûts liées à la conformité aux règles évolutives relatives aux tests développés en laboratoire (LDT) incitent les hôpitaux et les banques de sang à investir dans des solutions intégrées permettant de réduire les coûts de test par unité. Enfin, les technologies de réduction des agents pathogènes commencent à compléter le dépistage conventionnel, poussant les acteurs établis à repenser leurs priorités en matière de R&D et leurs partenariats.

Principaux enseignements du rapport

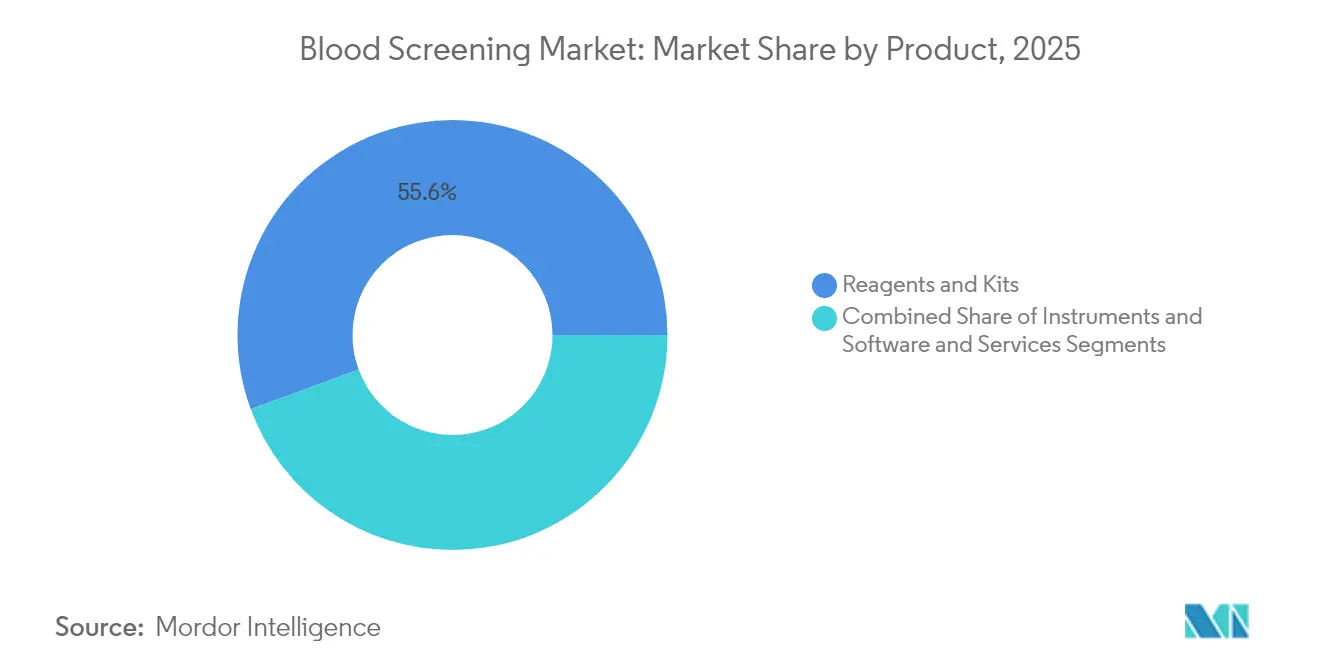

- Par produit, les réactifs et kits ont dominé avec 55,62 % de la part du marché du dépistage sanguin en 2025 ; les instruments devraient croître à un TCAC de 9,78 % jusqu'en 2031.

- Par technologie, le TAA (test d'amplification des acides nucléiques) a détenu une part de revenus de 41,88 % en 2025, tandis que le séquençage de nouvelle génération devrait progresser à un TCAC de 11,02 % jusqu'en 2031.

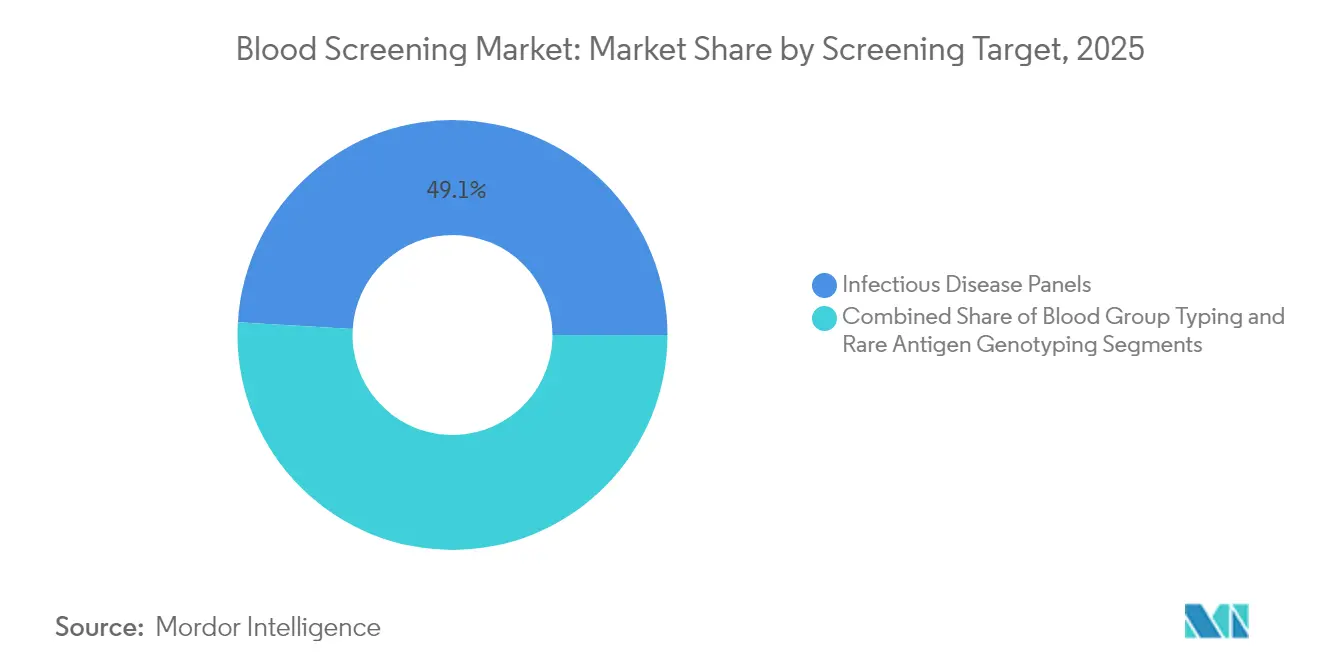

- Par cible de dépistage, les panels de maladies infectieuses ont dominé avec une part de 49,05 % de la taille du marché du dépistage sanguin en 2025 et devraient se développer à un TCAC de 12,12 % d'ici 2031.

- Par utilisateur final, les banques de sang ont représenté 58,15 % de la taille du marché du dépistage sanguin en 2025, tandis que les laboratoires cliniques enregistreront un TCAC de 10,22 % jusqu'en 2031.

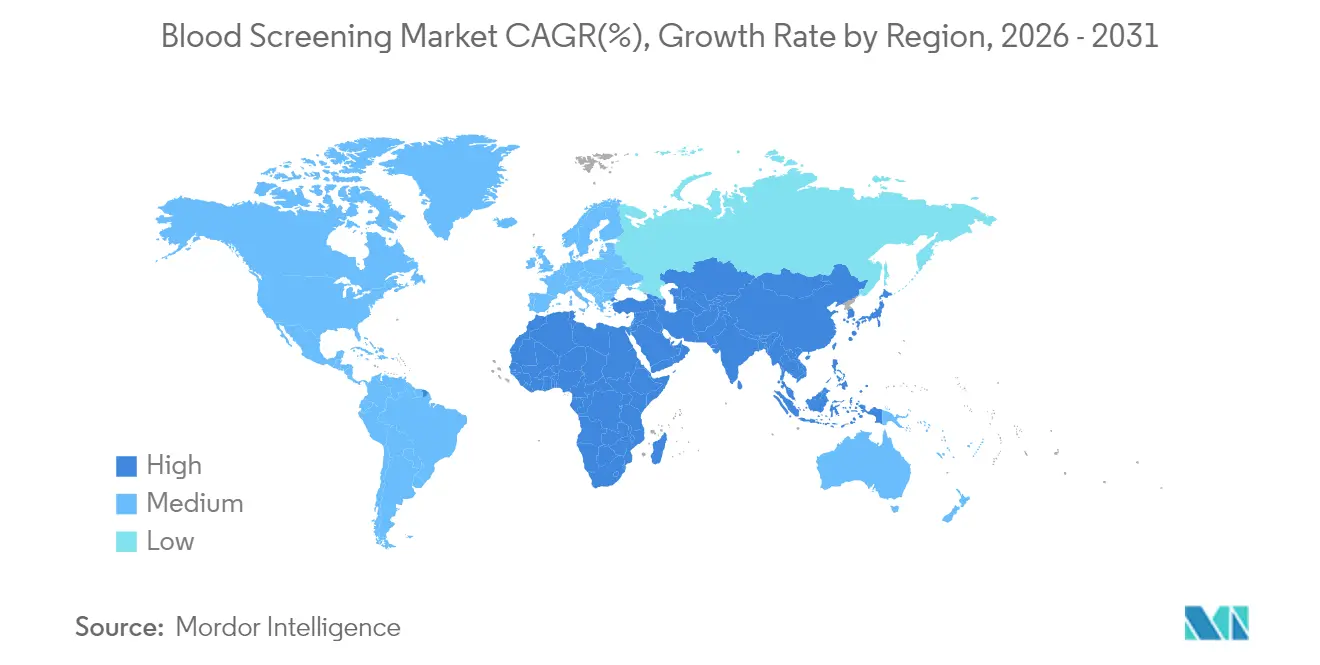

- Par géographie, l'Amérique du Nord a représenté 35,10 % de la part du marché du dépistage sanguin en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 9,86 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du dépistage sanguin

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation des dons de sang entraînant une hausse des dépistages transfusionnels | +1.2% | Mondial, avec l'impact le plus fort en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Prévalence croissante des infections transmissibles par transfusion | +1.8% | Mondial, particulièrement dans les régions Asie-Pacifique et Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Directives réglementaires strictes pour la sécurité du sang | +0.9% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Avancées technologiques dans les méthodes de dépistage sanguin | +1.5% | Mondial, porté par l'Amérique du Nord et les marchés développés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Sensibilisation croissante aux infections transmises par le sang et nombre croissant de banques de sang | +1.1% | Mondial, avec une croissance accélérée dans les marchés émergents | Long terme (≥ 4 ans) |

| Plateformes d'optimisation des stocks pilotées par l'IA dans les banques de sang | +0.7% | Amérique du Nord et UE, adoption précoce dans les centres urbains d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Augmentation des dons de sang entraînant une hausse des dépistages transfusionnels

Les campagnes de dons collectifs, telles que l'initiative chinoise de 2025 qui récompense les donneurs réguliers, inversent la baisse de l'offre liée à la pandémie et créent une nouvelle demande de dépistage à grande échelle. Un changement parallèle de la part de la Food and Drug Administration (FDA) des É�ٲ��ٲ�-���Ծ��� vers une évaluation du risque donneur fondée sur le risque supprime les reports catégoriels pour les hommes ayant des rapports sexuels avec des hommes, élargissant le bassin de donneurs éligibles tout en augmentant la complexité du dépistage par unité.[1]Agence américaine des produits alimentaires et médicamenteux, « Analyse de l'impact réglementaire des tests développés en laboratoire », fda.gov Ensemble, les volumes plus élevés et la diversité des donneurs encouragent les établissements de transfusion sanguine à adopter des dosages entièrement automatisés et la robotique afin d'augmenter le débit sans compromettre la sensibilité.

Prévalence plus élevée des infections transmissibles par transfusion

Les Centres pour le contrôle et la prévention des maladies (CDC) ont émis une alerte en 2025 après que 13 millions de cas de dengue ont été recensés dans les Amériques en 2024, soit plus du double de l'année précédente.[2]Centres pour le contrôle et la prévention des maladies, « Risque persistant d'infections par le virus de la dengue », cdc.govLes épidémies concomitantes de virus du Nil occidental en Bulgarie et les transmissions isolées de variole du singe par des produits plaquettaires soulignent la nécessité de dosages multiplexes allant au-delà de la triade VIH-VHB-VHC. L'expansion rapide de ces panels a stimulé la demande de réactifs TAA capables de dépister les flavivirus émergents, les orthopoxvirus et les agents pathogènes régionaux spécifiques dans un seul flux de travail.

Directives réglementaires plus strictes pour la sécurité du sang

Le nouveau règlement européen (UE) 2024/1938 établit des normes de surveillance harmonisées applicables à partir de 2027, tandis que les orientations actualisées de la FDA pour les établissements de transfusion sanguine portent sur la qualification des donneurs, la collecte de plaquettes et les procédures relatives à l'hépatite B.[3]AABB, « IA et sciences des données en médecine transfusionnelle », aabb.org Ces règles accélèrent les investissements dans les systèmes de gestion de la qualité, la documentation automatisée et les plateformes de dépistage validées. Les fournisseurs capables de proposer des fonctionnalités de conformité clés en main et des modules logiciels prêts pour l'audit acquièrent un avantage concurrentiel.

Avancées technologiques dans les méthodes de dépistage

L'approbation par la FDA du test TAA cobas Malaria — le premier dosage moléculaire autorisé pour les donneurs américains — illustre l'ouverture des régulateurs aux diagnostics moléculaires à haute sensibilité. Les systèmes portables, tels que Dragonfly, offrent désormais une sensibilité de 96,1 % pour les orthopoxvirus en moins de 40 minutes, rendant viable le test moléculaire au plus près du patient. Dans le même temps, le séquençage métagénomique détecte 74,0 % des agents pathogènes responsables de sepsis contre 41,1 % par culture, offrant un modèle pour les futurs flux de travail intégrés en banque de sang.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés en capital et en consommables pour le dépistage | -1.4% | Mondial, plus prononcé dans les marchés émergents | Moyen terme (2-4 ans) |

| Main-d'œuvre qualifiée limitée et infrastructure de laboratoire insuffisante | -1.1% | Asie-Pacifique, Moyen-Orient et Afrique, et régions rurales à l'échelle mondiale | Long terme (≥ 4 ans) |

| Concurrence des technologies de réduction des agents pathogènes | -0.8% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique développée | Moyen terme (2-4 ans) |

| Perturbations de la chaîne d'approvisionnement en réactifs (géopolitique et chaîne du froid) | -0.9% | Mondial, avec un impact aigu dans les régions dépendantes des importations | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Coûts élevés en capital et en consommables

La conformité à la règle LDT nouvellement finalisée coûtera au secteur américain du dépistage entre 566 millions USD et 3,56 milliards USD par an, selon les modélisations de la FDA. Les économies émergentes sont encore plus pénalisées car les plateformes TAA nécessitent des dépenses initiales importantes et des réactifs à chaîne du froid de haute qualité. Bien que les puces microfluidiques aient ramené les coûts par test à 9,5 USD, l'accessibilité financière globale reste un défi pour les petits centres de transfusion sanguine.

Main-d'œuvre qualifiée limitée et infrastructure de laboratoire insuffisante

L'expertise en diagnostic moléculaire est rare en dehors des hôpitaux de premier rang. Les laboratoires ruraux d'Asie-Pacifique peinent à recruter des techniciens formés pour effectuer des PCR en temps réel, interpréter des données de séquençage métagénomique de nouvelle génération ou entretenir des systèmes robotiques fermés. Sans formation ciblée et tutorat à distance, la décentralisation risque de stagner.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par produit : les réactifs ancrent les revenus tandis que les instruments intelligents reconfigurent les flux de travail

Les réactifs et kits ont conservé 55,62 % de la part du marché du dépistage sanguin en 2025 en raison de la demande récurrente de composants TAA, d'immunodosage et de confirmation. Leur domination est renforcée par la validation réglementaire spécifique aux lots qui verrouille les formulations propriétaires. La catégorie des instruments se développe à un TCAC de 9,78 % à mesure que les laboratoires passent à des postes de travail TAA entièrement automatisés et à des analyseurs d'immunodosage de nouvelle génération intégrant la pipetage robotique, le suivi par code-barres et la connectivité aux systèmes d'information de laboratoire.

Une montée en puissance des intergiciels pilotés par l'IA est également notable ; le déploiement par OneBlood a réduit les niveaux de stocks de 40 %, prouvant la valeur opérationnelle de l'analyse en temps réel. Les revenus des logiciels et services s'accélèrent donc à mesure que les banques de sang recherchent des tableaux de bord prédictifs et des rapports automatisés sur les écarts, une tendance susceptible de dépasser la croissance des réactifs au-delà de 2028. Par ailleurs, l'émergence de dispositifs de diagnostic moléculaire portables, illustrée par la plateforme Dragonfly, suggère que les tests décentralisés pourraient davantage fragmenter le sous-segment des instruments à long terme.

Par technologie : le TAA domine aujourd'hui, le séquençage de nouvelle génération progresse le plus vite

Le TAA a maintenu une part robuste de 41,88 % du marché du dépistage sanguin en 2025, sa capacité à détecter les acides nucléiques viraux pendant les périodes fenêtres restant inégalée pour le VIH-1/2, le VHB et le VHC. Néanmoins, le séquençage de nouvelle génération progresse rapidement à un TCAC de 11,02 %. Le séquençage métagénomique de nouvelle génération peut révéler des agents pathogènes inattendus, identifier des co-infections et soutenir la surveillance génomique lors d'épidémies, comme en témoigne un taux de détection de 74,0 % dans les études sur la sepsis.

Les immunodosages enzymatiques traditionnels (ELISA/CLIA) dominent encore dans les contextes à ressources limitées en raison de coûts d'instrumentation plus faibles et de flux de travail plus simples. Les tests rapides répondent aux besoins d'urgence mais peinent en termes de sensibilité par rapport au TAA. Le Western blot conserve une niche pour les bilans de confirmation du VIH. À mesure que les outils d'IA exploitent de grands ensembles de données moléculaires, les laboratoires pourraient unifier le TAA et le séquençage de nouvelle génération au sein d'une couche informatique commune, brouillant à terme les frontières entre les technologies.

Par cible de dépistage : les panels de maladies infectieuses surpassent toutes les autres catégories

Les panels de maladies infectieuses ont représenté 49,05 % des revenus en 2025 et progresseront à un TCAC de 12,12 % jusqu'en 2031. La montée en flèche de la dengue à 13 millions de cas dans les Amériques en 2024 a immédiatement stimulé la demande de panels TAA pour les flavivirus. L'élargissement de l'empreinte du virus du Nil occidental et du virus Zika accroît également le besoin de dosages multiplexes.

Le typage des groupes sanguins reste indispensable pour la compatibilité, tandis que le génotypage des antigènes rares sert les cas de transfusion complexes, notamment dans les populations multiethniques. Le test cobas Malaria de Roche, autorisé en 2024, élargit le dépistage pour les voyageurs et les immigrants provenant de zones endémiques. Ensemble, ces avancées renforcent l'intérêt des panels syndromiques capables de traiter plusieurs cibles en une seule analyse, rationalisant à la fois les coûts et la logistique.

Par utilisateur final : les banques de sang restent centrales, les laboratoires cliniques progressent rapidement

Les banques de sang ont traité 58,15 % des dons mondiaux en 2025, reflétant leur rôle intégrateur dans la collecte, les tests, le traitement et la distribution. Pourtant, la décentralisation des tests s'accélère : les laboratoires cliniques se développeront à un TCAC de 10,22 % jusqu'en 2031, les réseaux hospitaliers externalisant les travaux spécialisés de TAA et de séquençage métagénomique de nouvelle génération vers des laboratoires de référence équipés de séquenceurs à haut débit.

La banque de sang des University Hospitals a enregistré une hausse de 7 % des échantillons et activé 323 protocoles de transfusion massive en 2024, illustrant la charge croissante de tests pesant sur les centres tertiaires. La consolidation du secteur privé remodèle également le paysage des utilisateurs finaux, comme en témoigne l'acquisition par Quest Diagnostics de LifeLabs pour 985 millions USD afin d'étendre les diagnostics avancés au Canada. Les installations de fractionnement du plasma continuent d'exiger une élimination virale rigoureuse, soutenant une consommation élevée de réactifs TAA à haute spécificité.

Analyse géographique

L'Amérique du Nord a détenu 35,10 % du marché du dépistage sanguin en 2025. Les orientations de la FDA sur l'éligibilité des donneurs fondées sur le risque, la gestion des stocks assistée par l'IA et la mise en œuvre continue de la surveillance des LDT maintiennent collectivement l'avance technologique de la région. Le secteur des diagnostics au Canada s'est développé après que Quest Diagnostics a pris le contrôle total de LifeLabs, renforçant la capacité de test moléculaire et la logistique transfrontalière des échantillons. Par ailleurs, le Mexique améliore son infrastructure de dons ruraux, ce qui stimule la demande d'analyseurs d'immunodosage de gamme intermédiaire.

L'Asie-Pacifique est le moteur de croissance, projetée à un TCAC de 9,86 % jusqu'en 2031. L'essai japonais sur les vésicules d'hémoglobine en 2025 — la première étude clinique mondiale sur le sang artificiel — pourrait à terme réduire la dépendance à l'égard de l'approvisionnement en donneurs et prolonger la durée de conservation à deux ans à température ambiante. La plateforme Quick Vitals de balayage facial de l'Inde fournit des résultats d'hémogramme non invasifs en une minute et est en cours d'expérimentation dans les hôpitaux publics, soulignant l'ouverture de la région aux diagnostics disruptifs. Le taux de portage national de 8,95 % pour la thalassémie en Chine indique un volume substantiel de dépistage prénatal et des donneurs, tandis que les campagnes de dons collectifs en cours élargissent les points de collecte dans les villes de deuxième rang.

L'Europe affiche des progrès réguliers dans le cadre du règlement (UE) 2024/1938, qui mutualise la surveillance entre les États membres et alloue des fonds à la préparation aux crises. L'Allemagne et la France expérimentent des plaquettes à agents pathogènes réduits parallèlement au dépistage traditionnel, tandis que l'épidémie de virus du Nil occidental en Bulgarie a conduit à l'élargissement des panels TAA dans les banques de sang régionales. Les orientations unifiées du règlement rationaliseront les approbations des fournisseurs, encourageant la standardisation des plateformes à l'échelle européenne.

Paysage concurrentiel

Les principaux fournisseurs — Roche, Abbott, Grifols et �����Dz�é������ܳ� — privilégient les plateformes de bout en bout plutôt que les tests autonomes. Roche a acquis le statut de premier entrant avec le TAA Malaria approuvé par la FDA, tandis que l'acquisition de SpinChip par �����Dz�é������ܳ� pour 111 millions EUR renforce le portefeuille de soins au point de soin en 10 minutes de l'entreprise. Grifols double ses investissements dans son activité TAA pour contrer la concurrence des services émergents basés sur le séquençage de nouvelle génération.

L'arrivée des technologies de réduction des agents pathogènes intensifie la rivalité en offrant une couche de sécurité alternative qui pourrait à terme réduire le nombre de dosages individuels par don. Dans le même temps, les intergiciels pilotés par l'IA et les plateformes d'inventaire en nuage invitent des acteurs non traditionnels du secteur logiciel dans le secteur du dépistage sanguin, intensifiant la concurrence pour la propriété des données.

Les obstacles réglementaires pourraient consolider le marché : les soumissions LDT obligatoires et les frais élevés de surveillance post-commercialisation pourraient marginaliser les petits laboratoires indépendants, les poussant vers des alliances ou des acquisitions. Simultanément, les fabricants émergents en Inde et en Chine développent la production de réactifs pour usage domestique, signalant un potentiel changement dans la dynamique mondiale de l'offre dans les cinq prochaines années.

Leaders du secteur du dépistage sanguin

F. Hoffmann-La Roche Ltd.

Grifols

�����Dz�é������ܳ�

Bio-Rad Laboratories, Inc.

Danaher Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Roche a lancé le test Elecsys PRO-C3, un dosage rapide qui détecte la fibrose hépatique en 18 minutes et réduit la dépendance aux biopsies invasives.

- Mars 2025 : Le Japon a lancé le premier essai humain de sang artificiel à base de vésicules d'hémoglobine pouvant être conservées deux ans à température ambiante sans correspondance de groupe sanguin.

- Février 2025 : Roche a obtenu l'autorisation FDA 510(k) pour le test Tina-quant Lp(a) Gen.2, le premier dosage sanguin américain à rapporter la Lp(a) en unités molaires.

- Janvier 2025 : �����Dz�é������ܳ� a finalisé l'acquisition de SpinChip Diagnostics, ajoutant une plateforme d'immunodosage portable qui fournit des résultats sur sang total en 10 minutes.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché du dépistage sanguin comme l'ensemble des tests de laboratoire effectués sur le sang total donné, les culots globulaires, les plaquettes et le plasma, visant à détecter des marqueurs infectieux avant la transfusion ; elle capture les revenus provenant des réactifs, des instruments et des logiciels dédiés utilisés dans les banques de sang agréées, les unités de transfusion hospitalières et les centres de fractionnement du plasma dans le monde entier.

Exclusion du périmètre : les analyseurs de glycémie au point de soin, d'hématologie et de groupage sanguin ne sont pas comptabilisés.

Aperçu de la segmentation

- Par produit

- Réactifs et kits

- Réactifs et kits TAA

- Réactifs et kits d'immunodosage

- Autres réactifs et kits (Western blot, rapides, Western blot)

- Instruments

- Systèmes TAA automatisés

- Analyseurs d'immunodosage (ELISA/CLIA)

- Dispositifs moléculaires au point de soin

- Logiciels et services

- Réactifs et kits

- Par technologie

- Test d'amplification des acides nucléiques (TAA)

- TMA

- PCR en temps réel

- Immunodosage

- ELISA

- CLIA / EIA

- Tests rapides (flux latéral)

- Séquençage de nouvelle génération (SNG)

- Western blot

- Tests moléculaires émergents au point de soin

- Test d'amplification des acides nucléiques (TAA)

- Par cible de dépistage

- Panels de maladies infectieuses

- VIH

- VHB

- VHC

- Agents pathogènes émergents (Zika, virus du Nil occidental, dengue)

- Typage des groupes sanguins

- Génotypage des antigènes rares

- Panels de maladies infectieuses

- Par utilisateur final

- Banques de sang

- ��ô�辱�ٲ��ܳ�

- Laboratoires cliniques

- Centres de fractionnement du plasma

- Par géographie

- Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- ���������

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des directeurs de médecine transfusionnelle, des responsables régionaux de banques de sang, des distributeurs de réactifs et des auditeurs réglementaires en Amérique du Nord, en Europe, en Asie-Pacifique et en Amérique latine. Les entretiens ont permis de clarifier la pénétration réelle du NAT, les cadences typiques de consommation des réactifs, les périodes d'amortissement des équipements et le rythme auquel les kits de séquençage de nouvelle génération passent de la validation à l'utilisation courante, nous aidant à affiner les hypothèses issues de la recherche documentaire.

Recherche documentaire

Nous avons commencé par des revues exhaustives de bases de données publiques telles que la Base de données mondiale sur la sécurité transfusionnelle de l'OMS, les enregistrements de dispositifs de la FDA américaine, les bulletins hebdomadaires sur les ITT du Centre européen de prévention et de contrôle des maladies, et les rapports nationaux d'hémovigilance. Nous avons ensuite superposé les informations provenant d'associations professionnelles (AABB, EBA) et des registres d'expéditions douanières indiquant les volumes de réactifs transitant par les principaux ports. Les rapports annuels et les formulaires 10-K des principaux fournisseurs de DIV, ainsi que les registres d'essais cliniques signalant les technologies de dépistage à venir, ont fourni des indications sur les coûts et l'adoption. Les outils par abonnement de la suite payante de Mordor, D&B Hoovers pour les données financières des entreprises, et Questel pour l'intensité des brevets ont apporté de la profondeur là où les données publiques se raréfiaient. Cette liste est illustrative ; de nombreuses sources ouvertes et payantes supplémentaires ont alimenté le corpus de preuves.

Dimensionnement du marché et prévisions

Une reconstruction descendante a utilisé les unités annuelles de sang donné et le nombre moyen de tests par unité pour cadrer la demande, que nous avons calibrée par rapport aux valeurs historiques d'importation de réactifs. Des vérifications ascendantes sélectionnées, portant sur des échantillons d'expéditions de fournisseurs et des données d'approvisionnement hospitalier, ont validé les totaux. Les variables clés du modèle comprennent : 1) le nombre de dons de sang total, 2) les panels TTI obligatoires par juridiction, 3) les prix de vente moyens des réactifs, 4) la croissance du parc d'instruments installés, 5) le taux de pénétration du NAT, et 6) les délais de conformité réglementaire. Une régression multivariée relie ces facteurs aux revenus, et une superposition ARIMA lisse la volatilité à court terme. Les lacunes dans les données nationales sur les donneurs ont été comblées en appliquant des taux de don spécifiques à chaque région, confirmés lors des entretiens.

Cycle de validation des données et de mise à jour

Les résultats passent trois vérifications : l'écart par rapport aux statistiques historiques d'importation, la comparaison croisée avec des données indépendantes sur les dons, et une révision interne par les pairs. Les rapports sont actualisés tous les douze mois, avec des révisions intermédiaires déclenchées par des événements significatifs tels que de nouvelles directives de dépistage obligatoires ou des approbations de tests disruptifs. Avant chaque livraison client, un analyste effectue une nouvelle vérification.

Pourquoi notre référence en matière de dépistage sanguin est fiable

Les estimations publiées divergent fréquemment parce que les analystes choisissent des ensembles de produits, des bases de prix et des cadences d'actualisation différents.

Les principaux facteurs d'écart comprennent des périmètres plus étroits qui excluent les revenus des services logiciels, des conversions de devises obsolètes, ou un regroupement agressif de tests de diagnostic annexes qui gonfle les totaux.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 3,24 Md USD (2025) | ���ϲ����� | - |

| 3,40 Md USD (2024) | Global Consultancy A | Exclut les logiciels et services, applique une hausse uniforme du PAM 2019-2024 |

| 2,40 Md USD (2023) | Industry Association B | Périmètre limité au NAT et référence en USD 2023 non actualisée |

| 4,20 Md USD (2025) | Specialty Research Firm C | Regroupe les kits de tests sanguins manuels et les dispositifs au point de soin |

Pris ensemble, la comparaison montre comment le périmètre rigoureux de Mordor, l'année de référence plus récente et la validation à double voie produisent un chiffre équilibré et transparent que les décideurs peuvent relier à des variables claires et à des étapes reproductibles.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché du dépistage sanguin ?

La taille du marché du dépistage sanguin s'élève à 3,51 milliards USD en 2026 et devrait atteindre 5,23 milliards USD d'ici 2031.

Quel segment de produits génère les revenus les plus élevés ?

Les réactifs et kits détiennent la plus grande part à 55,62 % en 2025, grâce à la demande récurrente de consommables TAA et d'immunodosage.

Quelle région affiche la croissance la plus rapide ?

L'Asie-Pacifique devrait croître à un TCAC de 9,86 % jusqu'en 2031, portée par le saut technologique au Japon, en Inde et en Chine.

Comment les nouvelles réglementations affectent-elles le marché ?

Les règles LDT de la FDA et le règlement UE 2024/1938 renforcent la surveillance, augmentant les coûts de conformité mais stimulant l'adoption de plateformes entièrement validées et automatisées.

Quelle tendance technologique est susceptible de perturber les flux de travail actuels ?

Le séquençage de nouvelle génération et les systèmes d'inventaire pilotés par l'IA sont prêts à rationaliser la détection multi-agents pathogènes et à réduire le gaspillage de réactifs.

Les systèmes de réduction des agents pathogènes remplaceront-ils le dépistage traditionnel ?

L'adoption est en hausse, mais la plupart des banques de sang combinent encore la réduction avec les tests d'acides nucléiques pour respecter des marges de sécurité strictes.

Dernière mise à jour de la page le: