Taille et part du marché des médicaments orphelins

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 245.60 Milliards de dollars |

| Taille du Marché (2031) | 334.28 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.36% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des médicaments orphelins par ���ϲ�����

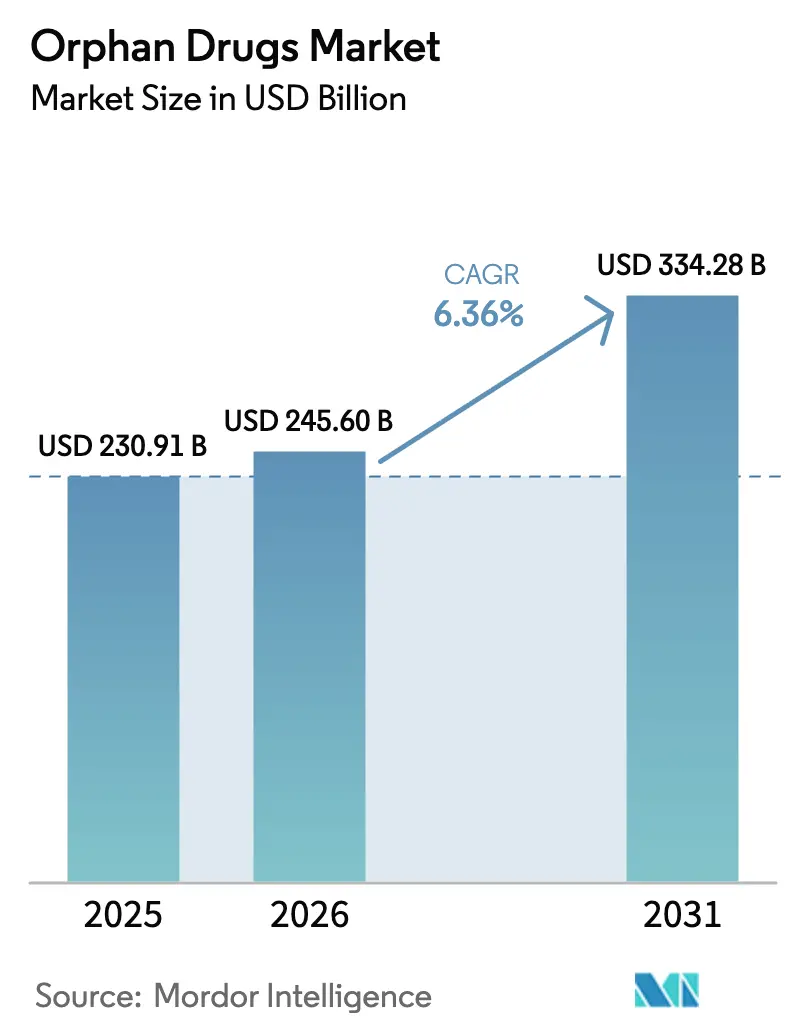

La taille du marché des médicaments orphelins devrait s'étendre de 230,91 milliards USD en 2025 et 245,60 milliards USD en 2026 à 334,28 milliards USD d'ici 2031, enregistrant un TCAC de 6,36 % entre 2026 et 2031. Les approbations accélérées pour les thérapies géniques, le resserrement du délai réglementaire mondial et les registres numériques de patients élargissent le bassin de traitement plus rapidement que la croissance historique de la prévalence[1]U.S. Food and Drug Administration, "Désignation des produits orphelins," fda.gov. La pénétration croissante des biologiques accroît la complexité de la chaîne du froid et soutient la distribution en milieu hospitalier, tandis que les essais adaptatifs assistés par IA raccourcissent les délais de la Phase II jusqu'à 50 %, réduisant ainsi le risque de développement[2]Nature Biotechnology, "L'IA dans le développement des médicaments," nature.com . La croissance à deux chiffres de l'Asie-Pacifique reflète l'expansion du catalogue des maladies rares en Chine et la voie SAKIGAKE au Japon, tandis que l'Europe réévalue les règles d'exclusivité susceptibles de comprimer les fenêtres de revenus maximaux. L'activité de fusions et acquisitions se concentre autour des technologies de plateforme, indiquant que les grands promoteurs considèrent la capacité multi-indication comme la meilleure couverture contre l'examen des payeurs.

Points clés du rapport

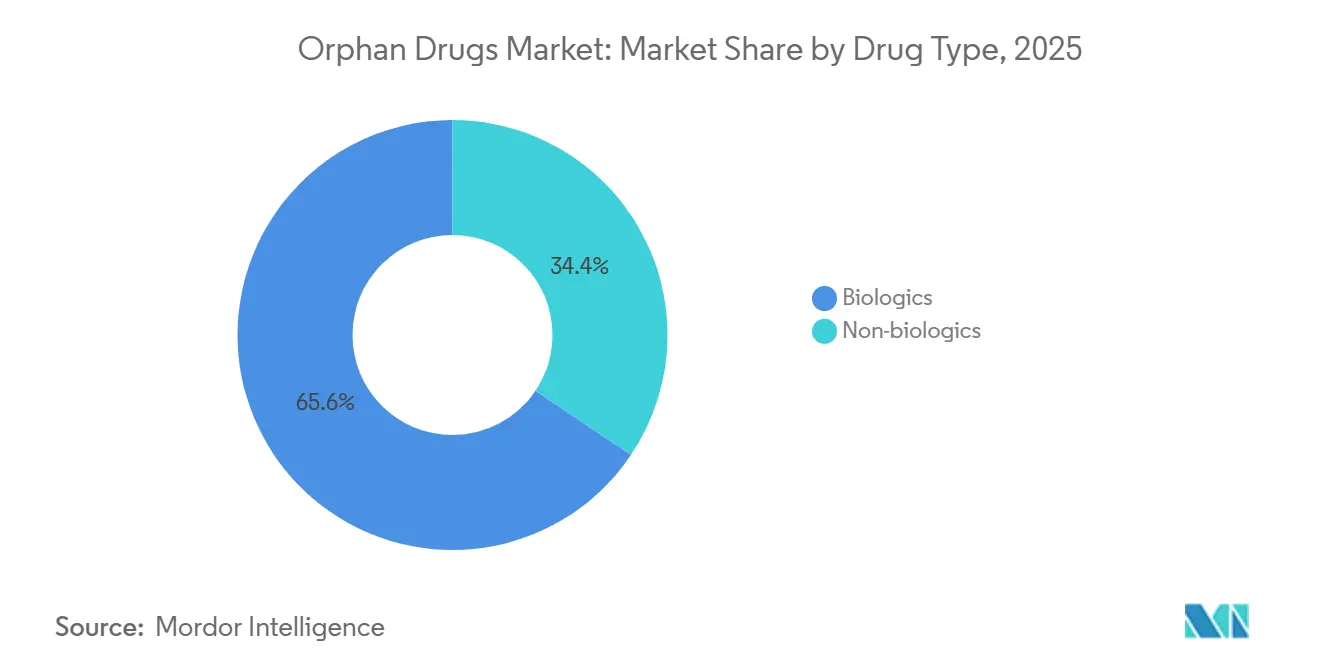

- Par type de médicament, les biologiques ont dominé avec une part de revenus de 65,55 % en 2025 et devraient progresser à un TCAC de 10,85 % jusqu'en 2031.

- Par domaine thérapeutique, les affections oncologiques ont représenté 37,53 % des revenus en 2025, tandis que les maladies neurologiques sont en passe de se développer à un TCAC de 12,75 % jusqu'en 2031.

- Par voie d'administration, les produits parentéraux détenaient une part de 70,15 % en 2025 ; les thérapies orales devraient croître à un TCAC de 11,82 % jusqu'en 2031.

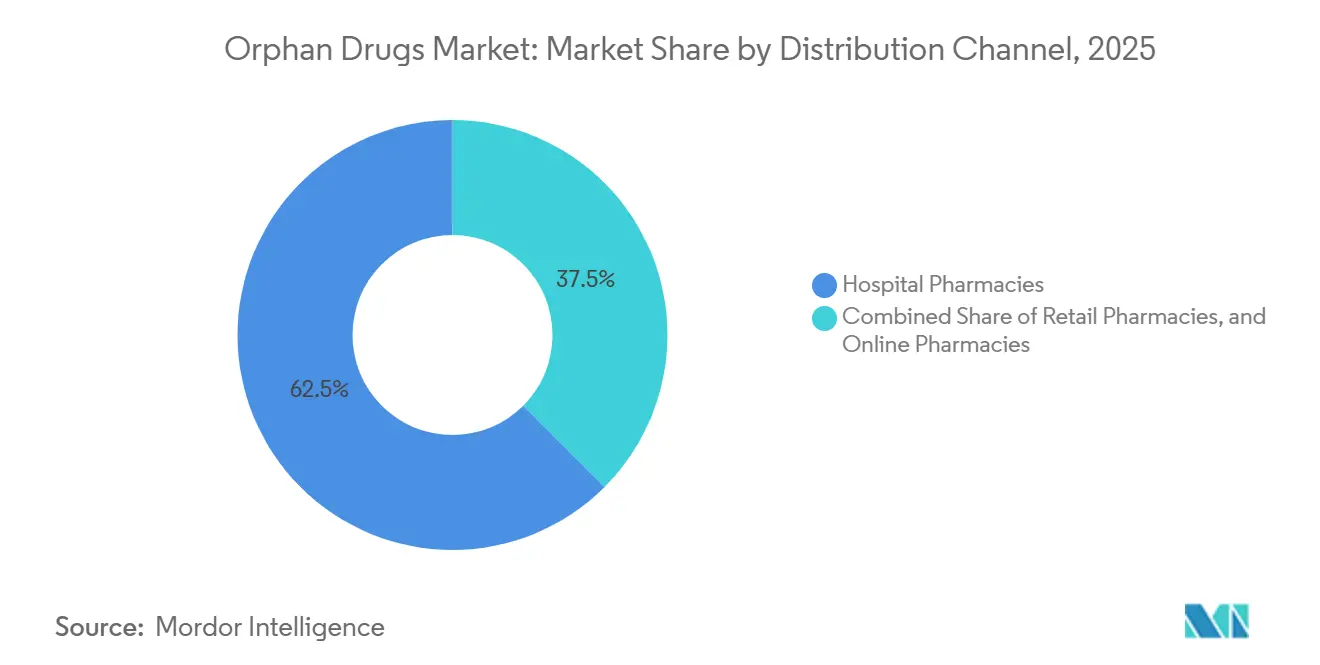

- Par canal de distribution, les pharmacies hospitalières représentaient 62,52 % en 2025, tandis que les pharmacies en ligne affichaient la croissance la plus rapide, avec un TCAC de 13,12 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a conservé une part de 45,55 % en 2025, tandis que l'Asie-Pacifique devrait afficher un TCAC de 11,22 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des médicaments orphelins

Analyse de l'impact des moteurs

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante des maladies rares | +1.2% | Mondial, avec des gains précoces en Amérique du Nord et en Europe grâce à l'élargissement du dépistage néonatal | Moyen terme (2-4 ans) |

| Incitations gouvernementales favorables et crédits d'impôt | +0.9% | Amérique du Nord, Europe, Japon ; émergents en Chine et au ����é������ | Court terme (≤2 ans) |

| Exclusivité commerciale pour les médicaments à désignation orpheline | +1.5% | Mondial, plus fort aux É�ٲ��ٲ�-���Ծ��� (7 ans) et dans l'UE (10 ans) | Long terme (≥4 ans) |

| Essais adaptatifs pilotés par l'IA réduisant les délais de développement | +1.1% | L'Amérique du Nord et l'Europe sont en tête ; adoption en Asie-Pacifique en accélération | Moyen terme (2-4 ans) |

| Repositionnement d'actifs de Phase II mis en attente pour des indications de niche | +0.7% | Mondial, avec concentration dans les pôles biotechnologiques américains et européens | Court terme (≤2 ans) |

| Séquençage de lancement « orphelin en premier » pour différer les négociations de prix Medicare | +0.8% | É�ٲ��ٲ�-���Ծ���, avec répercussions au Canada et en Australie | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Prévalence croissante des maladies rares

Le dépistage néonatal couvre désormais plus de 60 affections dans 38 États américains, permettant un diagnostic 18 mois plus tôt en moyenne et augmentant l'initiation du traitement pour les troubles métaboliques et hématologiques[3]Centers for Disease Control and Prevention, "Programmes de dépistage néonatal," cdc.gov. La Chine a ajouté 86 affections à son catalogue national en 2024 et a imposé un remboursement provincial dans les 12 mois, doublant ainsi effectivement la population traitée pour les maladies de Gaucher et de Fabry. Les coûts du séquençage de l'exome entier sont tombés en dessous de 500 USD, permettant aux hôpitaux communautaires en Inde et au ����é������ de détecter des mutations ultra-rares et entraînant une croissance annuelle de 22 % des prescriptions dans ces régions. Les registres mondiaux de patients maintenus par NORD et EURORDIS comptent désormais 1,2 million d'individus, réduisant les délais de recrutement des promoteurs de 40 % et remplaçant les bras placebo dans les études d'histoire naturelle. Ces développements ajoutent collectivement 1,2 point de pourcentage au TCAC prévu du marché des médicaments orphelins.

Incitations gouvernementales favorables et crédits d'impôt

La loi américaine sur les médicaments orphelins offre un crédit d'impôt de 25 % pour les tests cliniques, des exonérations de frais d'utilisation de 3,2 millions USD par dossier et une exclusivité de sept ans, réduisant les coûts nets de développement de près de 40 % par rapport aux indications grand public. La désignation SAKIGAKE du Japon réduit de moitié le délai d'examen à six mois et accorde une prime de prix de 10 % pour les produits éligibles, incitant les promoteurs à déposer simultanément des dossiers auprès de la FDA. L'Union européenne a mis à jour le Règlement 141/2000 pour étendre les réductions de frais aux thérapies combinées, élargissant l'éligibilité orpheline de 15 %[4]European Medicines Agency, "Aperçu des médicaments orphelins," ema.europa.eu. La voie rapide brésilienne de 2025 accepte désormais les dossiers FDA ou EMA sans essais locaux, réduisant le délai d'approbation de deux ans à huit mois[5]Agência Nacional de Vigilância Sanitária, "Voies d'accès accéléré," anvisa.gov.br . Collectivement, ces incitations devraient augmenter le TCAC du marché des médicaments orphelins de 0,9 point de pourcentage.

Exclusivité commerciale pour les médicaments à désignation orpheline

L'exclusivité de sept ans aux É�ٲ��ٲ�-���Ծ��� a empêché l'entrée de génériques ou de biosimilaires pour les 10 premiers biologiques orphelins, générant 14 milliards USD de revenus supplémentaires en 2024. Le bouclier de 10 ans de l'UE, extensible à 12 ans avec des données pédiatriques, a aidé Vertex à maintenir une part de 92 % pour les modulateurs de la fibrose kystique malgré les expirations de brevets à l'EMA. La loi sur la réduction de l'inflation restreint l'exemption aux produits à indication unique en 2026, obligeant les promoteurs à échelonner les lancements. Regeneron a retardé une deuxième indication pour Dupixent afin de différer les négociations de prix Medicare jusqu'en 2029. La politique à deux niveaux de la Chine accorde une exclusivité de cinq ans aux produits nationaux et de trois ans aux importations, accélérant les coentreprises locales. Ces protections ajoutent collectivement 1,5 point de pourcentage au TCAC prévu.

Essais adaptatifs pilotés par l'IA

Un tiers des nouvelles approbations de la FDA en 2024 ont utilisé l'IA pour l'identification des patients ou l'optimisation des doses. Insilico Medicine a déployé des bras de contrôle synthétiques pour réduire les inscriptions de 40 % et raccourcir les délais de 14 mois dans la fibrose pulmonaire idiopathique. Les biomarqueurs numériques basés sur des dispositifs portables ont remplacé les visites trimestrielles en clinique dans 22 essais orphelins, réduisant les coûts par patient de 18 000 USD. Le projet de directive de la FDA approuve les critères d'évaluation dérivés de l'IA pour les maladies sans thérapies antérieures, tandis que l'EMA insiste sur une validation prospective, créant un avantage de dépôt de six à neuf mois aux É�ٲ��ٲ�-���Ծ��� par rapport à l'EMA. Ces gains d'efficacité devraient augmenter le TCAC du marché des médicaments orphelins de 1,1 point de pourcentage.

Analyse de l'impact des freins

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût de traitement élevé par patient | -0.8% | Mondial, plus aigu aux É�ٲ��ٲ�-���Ծ��� et dans l'UE ; les marchés émergents font face à des obstacles d'accès | Long terme (≥4 ans) |

| Bassin de patients limité pour les essais et la commercialisation | -0.5% | Mondial, avec concentration dans les maladies ultra-rares (<10 000 patients) | Moyen terme (2-4 ans) |

| Examen des payeurs sur la dérive des indications et la valeur en vie réelle | -0.6% | L'Europe et les É�ٲ��ٲ�-���Ծ��� sont en tête ; adoption en Asie-Pacifique émergente au Japon, en Australie, en Corée du Sud | Moyen terme (2-4 ans) |

| Propositions législatives visant à raccourcir les fenêtres d'exclusivité | -0.4% | UE (propositions d'exclusivité de 8 ans) ; É�ٲ��ٲ�-���Ծ��� (réduction de l'exemption orpheline dans la loi sur la réduction de l'inflation) | Long terme (≥4 ans) |

| Source: ���ϲ����� | |||

Coût de traitement élevé par patient

Les thérapies géniques à dose unique telles que Lyfgenia et Hemgenix affichent des prix de 3 à 4,25 millions USD, dépassant les budgets des hôpitaux de taille moyenne et déclenchant des demandes de réassurance. Les régimes de remplacement enzymatique dépassent 500 000 USD par an, incitant les payeurs européens à exiger un remboursement lié aux biomarqueurs dans les six mois suivant le lancement. L'ICER a signalé 12 médicaments orphelins comme dépassant les seuils de rentabilité en 2024-2025, entraînant des obstacles à l'autorisation préalable qui retardent la thérapie de 42 jours. Le ����é������ plafonne le remboursement à 50 000 USD par patient, exclut 80 % des thérapies géniques et impose des recours judiciaires pouvant prendre jusqu'à 2 ans. Ces pressions retranchent 0,8 point de pourcentage du TCAC prévu.

Bassin de patients limité pour les essais et le lancement

Les maladies ultra-rares comptant moins de 10 000 patients nécessitent le dépistage de 15 à 20 individus pour chaque participant, prolongeant les délais de la Phase III jusqu'à 18 mois. L'étude HELIOS-B d'Alnylam a recruté 164 patients dans 18 pays sur 26 mois, nécessitant 12 partenariats avec des groupes de défense. Les frais généraux commerciaux fixes dépassant 40 millions USD par an obligent les promoteurs à fixer des prix supérieurs à 300 000 USD juste pour atteindre l'équilibre. Les normes réglementaires divergentes — la FDA autorise désormais des micro-essais avec 20 à 30 patients, tandis que l'Europe en exige au moins 50 — peuvent retarder les lancements dans l'UE de 12 à 18 mois supplémentaires. Les frictions qui en résultent soustraient 0,5 point de pourcentage au taux de croissance du marché des médicaments orphelins.

Analyse des segments

Par type de médicament : les biologiques étendent leur avance

Les biologiques ont sécurisé 65,55 % de la part du marché des médicaments orphelins en 2025 et devraient croître à un TCAC de 10,85 % jusqu'en 2031. La taille du marché des médicaments orphelins pour les biologiques devrait donc plus que doubler sur l'horizon de prévision, à mesure que les thérapies géniques, les anticorps monoclonaux et les produits à base de cellules remplacent les régimes de remplacement enzymatique. Quinze thérapies géniques ont obtenu l'approbation de la FDA en 2024-2025, transformant de nombreuses maladies de traitements à vie en cures à dose unique. Les anticorps monoclonaux représentent déjà 43 % des revenus biologiques, et les formats à ingénierie Fc atteignent désormais des intervalles de dosage supérieurs à 28 jours, réduisant la fréquence des perfusions et améliorant l'observance à l'EMA.

La croissance des non-biologiques est portée par le repositionnement de petites molécules et l'ingénierie des formulations orales. Le modulateur oral CFTR Trikafta de Vertex a généré 9,8 milliards USD de ventes en 2024, prouvant que les sous-segments génotypiques à volume élevé peuvent encore soutenir une économie de blockbuster sur le marché des médicaments orphelins. Les thérapies orales de réduction du substrat, telles que Cerdelga, réduisent le coût annuel des soins de 30 % par rapport aux perfusions. La pression des biosimilaires reste limitée jusqu'à l'expiration de l'exclusivité légale, préservant le pouvoir de fixation des prix des biologiques pour la majeure partie de la période de prévision.

Par domaine thérapeutique : l'oncologie domine, la neurologie prend de l'élan

Les indications oncologiques représentaient 37,53 % des revenus de 2025, soutenues par les thérapies CAR-T et les conjugués anticorps-médicament ciblant les tumeurs malignes hématologiques rares. Les anticorps bispécifiques tels que Columvi et Monjuvi ont élargi le bassin adressable des cancers du sang en rechute, stimulant une croissance à deux chiffres sur le marché des médicaments orphelins. Les produits hématologiques et immunologiques restent le deuxième groupe en importance, Casgevy et Lyfgenia réduisant les dépenses de remplacement du facteur à vie jusqu'à 50 %.

Les maladies neurologiques ont affiché le TCAC le plus rapide de 12,75 % dans les approbations pour les anticorps anti-Alzheimer Leqembi et Kisunla, ainsi que les thérapies géniques pour la dystrophie musculaire de Duchenne et l'amyotrophie spinale, à l'EMA. Un pipeline en phase avancée de 18 programmes ciblant la maladie de Huntington, la SLA et les épilepsies rares devrait accélérer les revenus au-delà de 2030. Les catégories métaboliques, infectieuses et ultra-rares résiduelles progressent chacune plus lentement, mais bénéficient néanmoins d'un dépistage néonatal plus large et de technologies de diagnostic améliorées.

Par voie d'administration : la parentérale conserve sa primauté, les thérapies orales progressent

Les formulations parentérales représentaient 70,15 % des revenus de 2025, car les thérapies géniques, les anticorps monoclonaux et les remplacements enzymatiques nécessitent une administration intraveineuse ou sous-cutanée. La surveillance hospitalière du syndrome de libération de cytokines et les normes strictes de la chaîne du froid maintiennent bon nombre de ces produits dans des environnements hospitaliers, renforçant la domination des pharmacies hospitalières. Les injectables à longue durée d'action, illustrés par Cabenuva et Dupixent, étendent désormais les intervalles de dosage jusqu'à 8 semaines, améliorant l'observance pédiatrique et gériatrique.

Les agents oraux croissent à un TCAC de 11,82 %, grâce aux avancées dans les activateurs de perméabilité et les revêtements de nanoparticules qui surmontent la dégradation gastrique. Trikafta et Cerdelga démontrent que les produits administrés par voie orale peuvent encore capturer des segments importants du marché des médicaments orphelins lorsque les sous-populations génétiques dépassent 30 000 patients. Les voies inhalées et topiques restent de niche mais continuent d'évoluer pour les troubles pulmonaires et ophtalmiques.

Par canal de distribution : les pharmacies hospitalières dominent, la dispensation en ligne s'accélère

Les pharmacies hospitalières détenaient une part de 62,52 % en 2025, car les thérapies géniques par perfusion et les produits CAR-T doivent être administrés dans des centres certifiés. La structure de coût majoré de la Partie B de Medicare incite les hôpitaux à conserver le contrôle des biologiques à prix élevé, tandis que les assureurs commerciaux appliquent des règles de lieu de soins qui orientent les thérapies complexes vers des centres accrédités.

Les pharmacies spécialisées en ligne devraient afficher un TCAC de 13,12 %, le plus élevé de tous les canaux, car les partenaires de messagerie, les emballages connectés à l'IoT et la coordination infirmière à distance rendent l'administration à domicile réalisable. UnitedHealthcare et Anthem ont imposé la perfusion à domicile pour 12 biologiques en 2025, économisant 28 000 USD par patient par an par rapport aux établissements hospitaliers ambulatoires. L'Europe est en retard en raison des obligations de conseil, mais la préemption fédérale américaine permet la dispensation inter-États, donnant aux prestataires en ligne une part de 18 % contre 8 % en Europe.

Analyse géographique

L'Amérique du Nord représentait 45,55 % des revenus de 2025, portée par le crédit d'impôt de 25 % de la loi sur les médicaments orphelins et l'exclusivité de 7 ans, qui réduisent les coûts de développement d'environ 40 %. L'investissement en capital-risque a atteint 12,8 milliards USD en 2024-2025, avec des capitaux dirigés vers les plateformes CRISPR et ARN pouvant traiter plusieurs indications sous un seul IND. La part du marché des médicaments orphelins dans la région devrait rester au-dessus de 40 % malgré les prochaines négociations de prix Medicare, car les promoteurs échelonnent les lancements pour maintenir le statut orphelin.

L'Asie-Pacifique devrait croître à un TCAC de 11,22 %, le plus rapide au monde, car le délai réglementaire médian en Chine est tombé à 1,4 an et la voie SAKIGAKE du Japon clôture les examens en six mois. Le mandat de remboursement de la Chine pour les thérapies de remplacement enzymatique a doublé la population traitée pour les maladies de surcharge lysosomale, tandis que le Japon rembourse les médicaments orphelins à 110 % du coût pendant deux ans après le lancement, incitant au dépôt précoce. La voie provisoire de l'Australie et les contrats basés sur les résultats de la Corée du Sud élargissent encore l'accès régional.

L'Europe maintient une activité de pipeline robuste avec 15 approbations orphelines en 2024 seulement, aidée par des exonérations de frais à 100 % pour les PME et jusqu'à 12 ans d'exclusivité à l'EMA. Cependant, les organismes d'évaluation des technologies de santé exigent désormais des données d'efficacité comparative dans les 18 mois suivant le lancement, et les propositions législatives pourraient raccourcir l'exclusivité à huit ans pour les médicaments dépassant 50 millions EUR de ventes, comprimant potentiellement la taille du marché européen des médicaments orphelins de 15 à 20 % des revenus prévus. L'Amérique du Sud, le Moyen-Orient et l'Afrique représentent ensemble une part faible mais croissante, à mesure que la voie rapide ANVISA du ����é������ et les registres nationaux du CCG créent de nouveaux bassins de patients.

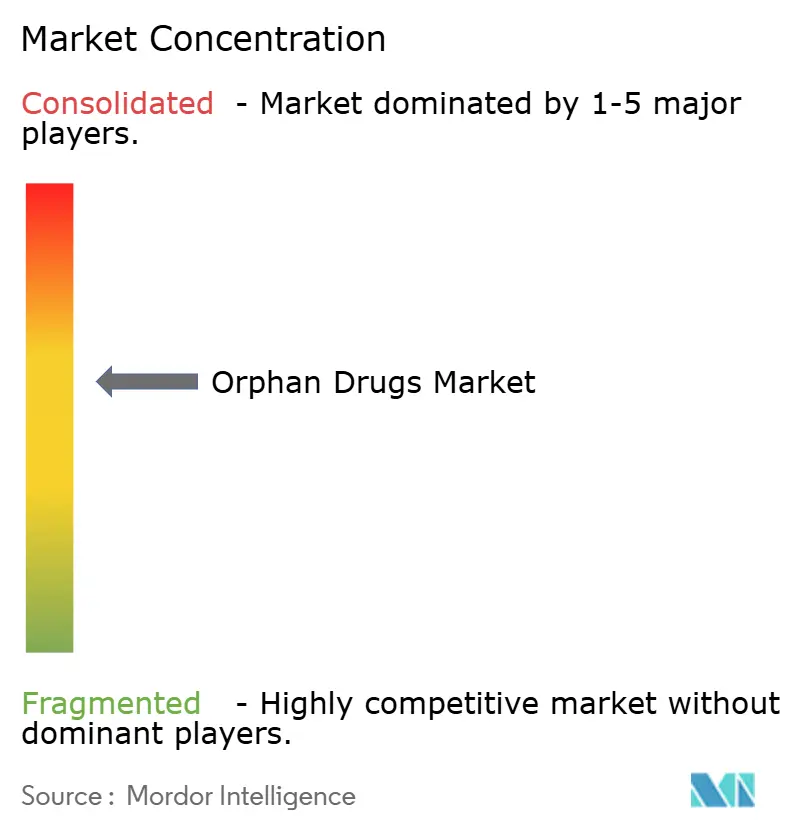

Paysage concurrentiel

Les sept premières entreprises — Novartis, Roche, Pfizer, AbbVie, Takeda, Sanofi et Bristol Myers Squibb — contrôlent la majorité des revenus, mais plus de 180 biotechs en phase précoce possèdent des pipelines à actif unique, maintenant une rivalité globale modérée. Les transactions récentes favorisent les capacités de plateforme : AbbVie a acquis Cerevel pour 8,7 milliards USD afin de sécuriser un portefeuille en neurosciences, tandis que Novartis a payé 3,5 milliards USD pour les programmes d'inhibiteurs du complément de Chinook couvrant plusieurs indications rénales. L'accord de 4,8 milliards USD de Bristol Myers Squibb avec Mirati et l'acquisition de 2,2 milliards USD d'Inhibrx par Sanofi réaffirment le virage vers des pipelines multi-indications comme couverture contre les prochaines négociations de prix Medicare.

Les pionniers de l'édition génomique tels que Vertex et CRISPR Therapeutics ont livré la première thérapie basée sur CRISPR, Casgevy, pour la drépanocytose et la bêta-thalassémie en 2024, ouvrant la voie à des thérapies de suivi pour la dystrophie musculaire de Duchenne et le diabète de type 1. Alnylam reste un leader dans l'interférence ARN, tandis que Sarepta domine la thérapie génique pour les troubles neuromusculaires, et des entreprises natives de l'IA comme Insilico Medicine montrent que les plateformes d'apprentissage automatique peuvent rapidement élargir les bibliothèques de cibles. Les payeurs exigent de plus en plus des contrats basés sur les résultats ; les fabricants répondent en investissant dans la surveillance à distance et les registres numériques qui génèrent des preuves en vie réelle et renforcent la tarification premium.

Leaders du secteur des médicaments orphelins

-

Novartis AG

-

F. Hoffmann-La Roche Ltd

-

AbbVie Inc.

-

Sanofi S.A.

-

Pfizer Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : La FDA a accordé la désignation orpheline à l'(Z)-endoxifène d'Atossa Therapeutics pour la dystrophie musculaire de Duchenne.

- Janvier 2026 : Bayer et BlueRock Therapeutics ont reçu la désignation orpheline de la FDA pour OpCT-001 dans la rétinite pigmentaire.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché des médicaments orphelins comme les thérapeutiques sur ordonnance ayant reçu ou recherchant activement une désignation orpheline pour traiter une maladie rare spécifique, affectant généralement moins de 200 000 personnes aux É�ٲ��ٲ�-���Ծ��� ou moins de cinq pour 10 000 en Europe. La valeur est suivie aux prix départ fabricant pour tous les produits biologiques originaux et les petites molécules, qu'ils soient approuvés ou en phase de lancement commercial dans 17 pays clés.

Exclusion du périmètre : Nous excluons les préparations magistrales, les importations pour usage nominatif et les ventes hors indication pour les indications non rares.

Aperçu de la segmentation

-

Par type de médicament

- Biologiques

- Non-biologiques

-

Par domaine thérapeutique

- Maladies oncologiques

- Maladies hématologiques et immunologiques

- Maladies neurologiques

- Maladies métaboliques

- Maladies infectieuses

- Autres maladies rares

-

Par voie d'administration

- �ʲ�����Գ�é��������

- Orale

- Inhalation

- Topique

- Implantable

-

Par canal de distribution

- Pharmacies hospitalières

- Pharmacies de détail

- Pharmacies en ligne

-

��é�Dz��������

-

Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

-

Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

-

Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

-

Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

-

Amérique du Sud

- ���������

- Argentine

- Reste de l'Amérique du Sud

-

Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des généticiens cliniciens, des conseillers en remboursement, des fondations spécialisées dans les maladies rares et des responsables de l'accès au marché en Amérique du Nord, en Europe et en Asie-Pacifique. Les discussions ont permis de clarifier les points de blocage du parcours patient, le coût annuel moyen des thérapies et les courbes d'adoption en conditions réelles, que nous avons ensuite triangulés avec les résultats documentaires afin d'affiner les ratios incidence/patients traités.

Recherche documentaire

Nous avons commencé par des ensembles de données accessibles au public, tels que la base de données des médicaments orphelins de la FDA américaine, les avis du COMP de l'EMA, le registre GARD du NIH et les tableaux de prévalence d'Orphanet, qui ont fourni les seuils de prévalence et les comptages de désignations. Les statistiques commerciales d'UN Comtrade, les articles évalués par des pairs archivés sur PubMed et les rapports des groupes de défense des patients ont apporté un contexte épidémiologique. Les rapports 10-K des entreprises, les présentations aux investisseurs et les flux d'actualités Dow Jones Factiva ont permis de vérifier les dates de lancement et les taux de revenus récurrents, tandis que D&B Hoovers a fourni des données financières précises en l'absence de dépôts. Ces références illustrent, sans les épuiser, les sources secondaires consultées.

Dimensionnement du marché et prévisions

Une construction descendante de la cohorte traitée à partir de la prévalence a d'abord été réalisée pour chaque maladie, puis corroborée par des consolidations ascendantes sélectives des revenus des principaux fournisseurs de médicaments orphelins. Des variables clés telles que la progression du taux de diagnostic, la probabilité de succès des essais cliniques, l'évolution du coût moyen des thérapies, la vitesse d'obtention des désignations réglementaires et les taux de remboursement des payeurs alimentent le modèle. Une régression multivariée, validée de manière croisée par rapport aux ventes historiques et aux points d'inflexion des politiques, sous-tend les prévisions sur cinq ans ; les lacunes dans les données ascendantes sont comblées par l'application de multiplicateurs d'adoption spécifiques à chaque région, validés lors d'entretiens avec des experts.

Cycle de validation des données et de mise à jour

Les résultats font l'objet de contrôles d'anomalies, d'une révision par les pairs et d'une validation par un analyste senior. Nous actualisons le modèle annuellement ; des mises à jour intermédiaires sont déclenchées par des approbations majeures ou des réformes tarifaires, garantissant ainsi aux acheteurs une vue actualisée à chaque consultation du rapport.

Pourquoi notre référence sur les médicaments orphelins mérite une confiance maximale

Les estimations publiées varient, et nous reconnaissons d'emblée cette disparité.

Les divergences découlent généralement de différences dans l'inclusion des types de médicaments, la cadence des prévisions ou la manière dont l'attrition du pipeline est traitée.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 230,91 Md USD (2025) | ���ϲ����� | - |

| 216,55 Md USD (2025) | Global Consultancy A | Ne comptabilise que les biologiques et les thérapies oncologiques, en omettant les lancements de petites molécules orphelines |

| 189,17 Md USD (2024) | Industry Association B | Année de base antérieure et TCAC uniforme de 12 %, sans normalisation de l'année de référence monétaire |

| 179,50 Md USD (2023) | Trade Journal C | S'appuie sur les dépôts des entreprises sans ajuster les revenus multi-indications ni les fuites liées au commerce parallèle |

Ces comparaisons montrent que lorsque la rigueur du périmètre, la fréquence d'actualisation et la transparence des variables sont alignées — comme dans l'approche de Mordor — la référence qui en résulte se distingue comme la référence la plus équilibrée et la plus reproductible pour la prise de décision stratégique.

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des médicaments orphelins en 2031 ?

Il devrait atteindre 334,28 milliards USD, progressant à un TCAC de 6,36 % entre 2026 et 2031.

Pourquoi les biologiques croissent-ils plus vite que les petites molécules dans les maladies rares ?

Les thérapies géniques, les anticorps monoclonaux et les plateformes à base de cellules déplacent les anciens traitements à petites molécules et entraînent un TCAC de 10,85 % pour les biologiques.

Quelle région devrait connaître la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait afficher le TCAC le plus fort de 11,62 % entre 2025 et 2030.

Comment les pharmacies en ligne influencent-elles la distribution ?

Les pharmacies spécialisées en ligne croissent à un TCAC de 13,12 % en combinant la livraison en chaîne du froid avec un soutien infirmier à distance.

Quel changement de politique affectera la tarification des médicaments orphelins aux É�ٲ��ٲ�-���Ծ��� après 2026 ?

La loi sur la réduction de l'inflation restreint l'exemption orpheline, de sorte que les promoteurs échelonnent les indications pour retarder les négociations Medicare.

Quel domaine thérapeutique devrait afficher le taux de croissance le plus élevé ?

Les maladies neurologiques, portées par les thérapies géniques et les anticorps anti-Alzheimer, devraient croître à un TCAC de 12,75 % jusqu'en 2031.

Dernière mise à jour de la page le: