Taille et part du marché des médicaments contre la démence

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2022 - 2031 |

|---|---|

| Taille du Marché (2026) | 18.53 Milliards de dollars |

| Taille du Marché (2031) | 24.92 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.11% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des médicaments contre la démence par ���ϲ�����

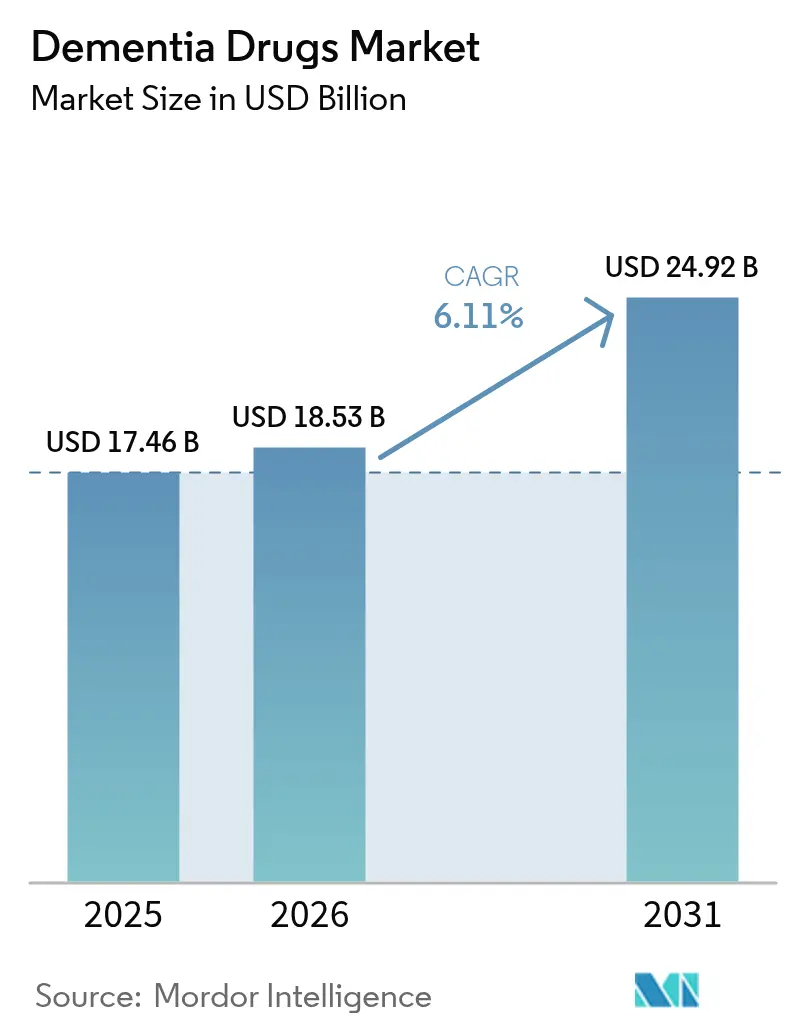

La taille du marché des médicaments contre la démence était évaluée à 17,46 milliards USD en 2025 et devrait croître de 18,53 milliards USD en 2026 pour atteindre 24,92 milliards USD d'ici 2031, à un TCAC de 6,11 % au cours de la période de prévision (2026-2031). La forte demande d'anticorps anti-amyloïdes modificateurs de la maladie, l'élargissement de l'adoption diagnostique et les stratégies nationales favorables en matière de démence soutiennent cette expansion, même si les organismes de remboursement appliquent des seuils de valeur plus stricts. L'intensité concurrentielle s'accroît à mesure que les acteurs établis préservent leurs avantages de premiers entrants, tandis que les petites entreprises de biotechnologie explorent des cibles basées sur la protéine tau, la neuroinflammation et la thérapie génique. Les outils numériques d'évaluation cognitive et les plateformes de découverte alimentées par l'IA accélèrent l'identification des patients et la vélocité du pipeline, élargissant la population adressable. Parallèlement, la complexité de la fabrication des produits biologiques et les défis d'adhérence liés à l'ARIA (anomalie d'imagerie liée à l'amyloïde) tempèrent la trajectoire à court terme du marché des médicaments contre la démence.

Points clés du rapport

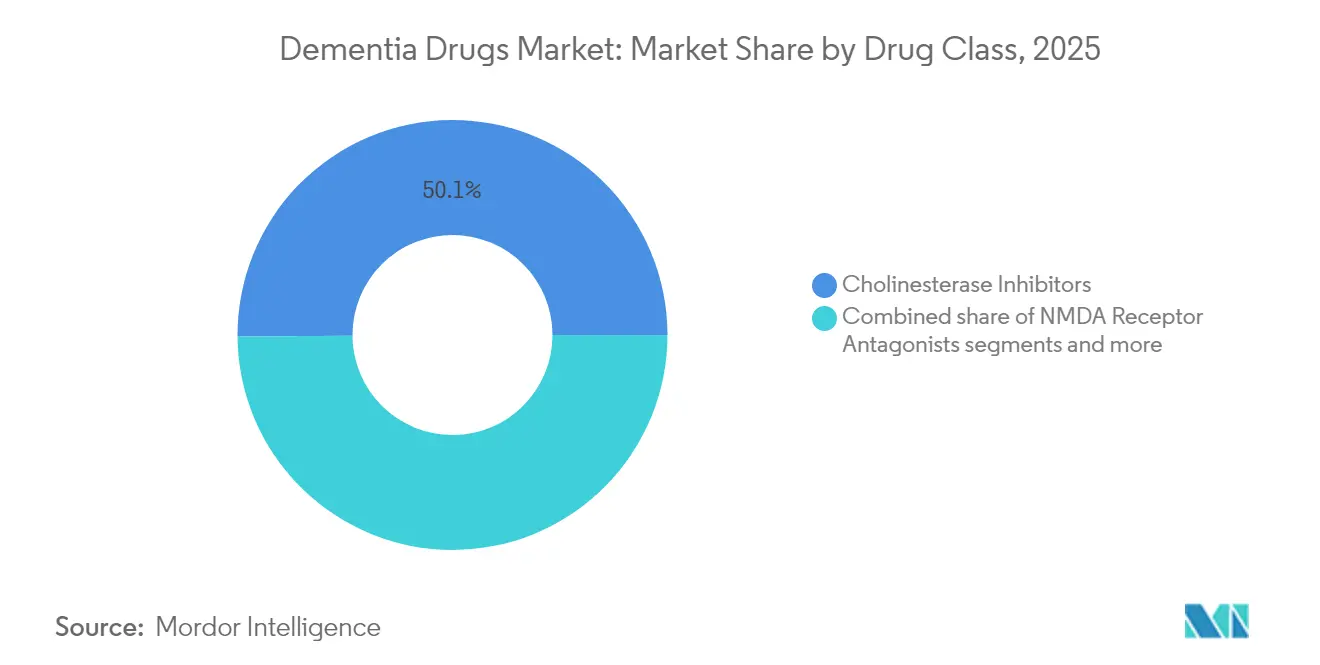

- Les inhibiteurs de la cholinestérase ont capturé 50,12 % de la part du marché des médicaments contre la démence en 2025, tandis que les anticorps monoclonaux anti-amyloïdes devraient s'étendre à un TCAC de 6,78 % jusqu'en 2031.

- La maladie d'Alzheimer représentait 60,62 % de la taille du marché des médicaments contre la démence en 2025, et les troubles cognitifs légers devraient croître à un TCAC de 6,92 % jusqu'en 2031.

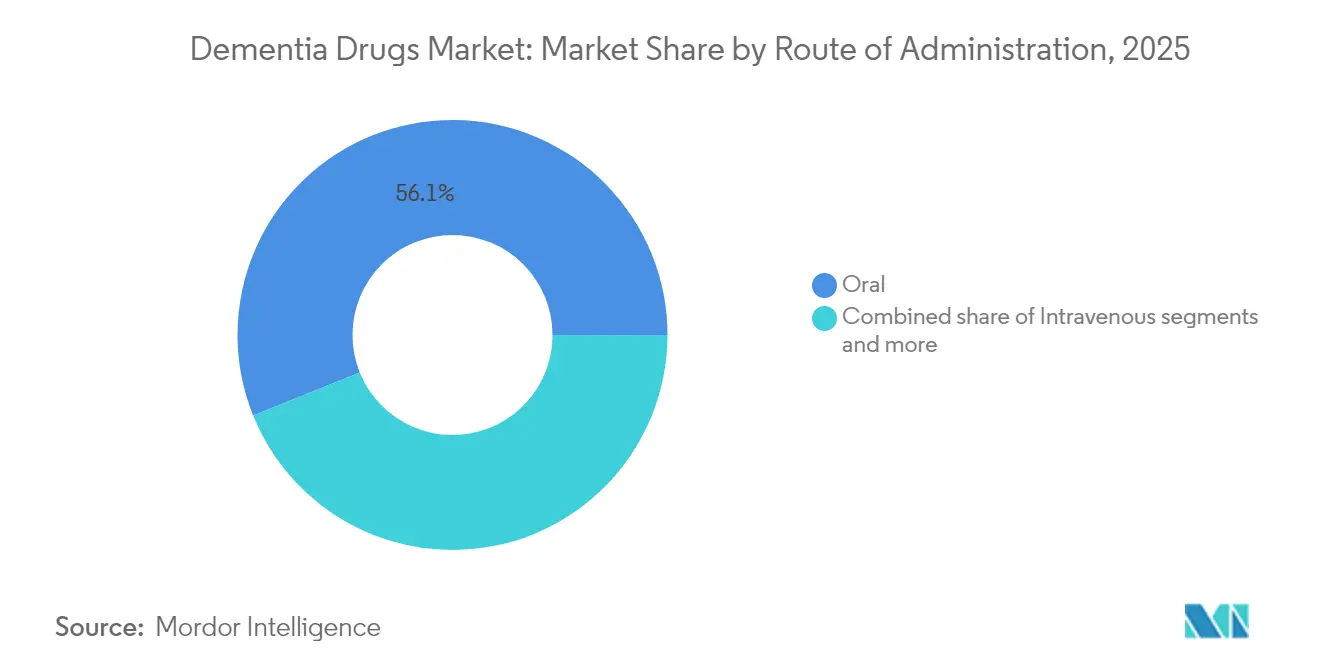

- Les produits oraux ont dominé avec 56,10 % des revenus en 2025, mais les perfusions intraveineuses devraient afficher le TCAC le plus élevé à 7,05 % jusqu'en 2031.

- Les pharmacies hospitalières ont représenté 55,10 % des ventes de 2025 et progressent au TCAC le plus élevé du marché, soit 7,32 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des médicaments contre la démence

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Vieillissement de la population et augmentation de la prévalence de la démence | +1.2% | Mondial, avec un impact le plus élevé en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Approbations de thérapies modificatrices de la maladie à base d'anticorps anti-amyloïdes | +0.8% | Amérique du Nord et Europe en cœur, extension vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption croissante de biomarqueurs diagnostiques et de traceurs TEP | +0.6% | Amérique du Nord et Europe, marchés sélectifs d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Émergence des thérapies numériques et des associations thérapeutiques | +0.4% | Mondial, avec adoption précoce dans les marchés développés | Moyen terme (2-4 ans) |

| Plans gouvernementaux sur la démence et dynamique de financement | +0.3% | Amérique du Nord, Europe, Australie, Asie-Pacifique sélective | Long terme (≥ 4 ans) |

| Les plateformes de découverte de médicaments alimentées par l'IA raccourcissent les cycles de R&D | +0.2% | Mondial, concentré dans les principaux pôles pharmaceutiques | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Vieillissement de la population et augmentation de la prévalence de la démence

Le vieillissement rapide de la population gonfle le marché des médicaments contre la démence, la cohorte des 65 ans et plus s'élargissant plus vite que tout autre groupe d'âge. L'incidence de la démence double approximativement tous les cinq ans après 65 ans, et l'Organisation mondiale de la santé prévoit que les cas mondiaux vont tripler d'ici 2050. Le Japon, la Corée du Sud, l'Italie et l'Allemagne présentent les pics de prévalence les plus aigus à court terme, tandis que l'Inde, le ����é������ et l'Indonésie devraient connaître des augmentations plus marquées du nombre absolu de patients en fin de décennie. Les gouvernements qui considèrent la démence comme une menace socio-économique allouent des budgets plus importants au diagnostic précoce, au soutien aux aidants et à l'infrastructure de recherche. Les assureurs remboursent de plus en plus les interventions guidées par biomarqueurs, élargissant ainsi le bassin de patients traités et renforçant la croissance des prescriptions. Collectivement, ces dynamiques ancrent une trajectoire d'expansion structurellement à long terme pour le marché des médicaments contre la démence.

Approbations de thérapies modificatrices de la maladie à base d'anticorps anti-amyloïdes

L'autorisation de la FDA en 2024 pour Kisunla d'Eli Lilly et l'autorisation européenne en 2025 de Leqembi d'Eisai valident l'hypothèse amyloïde après des décennies d'échecs[1]Source : Eisai Co. Ltd., "Données sur trois ans de Leqembi présentées à l'AAIC 2024," eisai.com . Ces jalons convertissent la demande latente d'options modificatrices de la maladie en ventes réalisées, catalysant le développement de centres de perfusion, de capacités TEP diagnostiques et de voies de surveillance. Les approbations conditionnelles dans certaines juridictions créent une tarification à plusieurs niveaux, mais stimulent également des contrats basés sur la valeur qui récompensent la préservation cognitive dans la pratique clinique réelle. Les données sur trois ans de Leqembi démontrant des bénéfices soutenus renforcent davantage la confiance des médecins. Collectivement, ces facteurs injectent de la dynamique dans le marché des médicaments contre la démence et stimulent la diversification du pipeline vers des associations thérapeutiques amyloïde-plus-tau.

Adoption croissante de biomarqueurs diagnostiques et de traceurs TEP

La confirmation obligatoire de l'amyloïde avant l'initiation d'un traitement anti-amyloïde a entraîné une forte augmentation des volumes d'examens TEP et de l'utilisation des biomarqueurs du liquide céphalo-rachidien. La clarification par la FDA en 2024 des voies d'évaluation cognitive informatisée a ouvert l'accès au marché pour des outils tels que CognICA et Cognivue Clarity[2]Source : Nature Publishing Group, "Validation de Cognivue Clarity pour les troubles cognitifs légers," nature.com, élargissant le dépistage communautaire au-delà des cliniques de la mémoire. La détection précoce élargit la cohorte de patients atteints de troubles cognitifs légers éligibles aux médicaments modificateurs de la maladie, accélérant ainsi leur adoption. Le remboursement régional demeure inégal ; cependant, la couverture Medicare aux É�ٲ��ٲ�-���Ծ��� de nouveaux codes de traceurs signale un point d'inflexion susceptible d'être reproduit par le Japon et l'Allemagne. À mesure que les coûts diagnostiques diminuent, les algorithmes de biomarqueurs sont intégrés dans des outils d'aide à la décision alimentés par l'IA, étendant davantage la portée du marché des médicaments contre la démence.

Émergence des thérapies numériques et des associations thérapeutiques

Les régulateurs reconnaissent désormais les programmes numériques d'entraînement cognitif, tels que NeuroNation MED, comme des dispositifs médicaux de classe II, permettant leur prescription aux côtés de la pharmacothérapie. La surveillance continue génère des données spécifiques aux patients qui optimisent les intervalles de dosage et signalent précocement les symptômes liés à l'ARIA. Les sociétés pharmaceutiques associent des applications aux perfusions pour satisfaire la demande des payeurs en matière de résultats fonctionnels mesurables, créant des codes de remboursement groupés qui améliorent l'adhérence. Les associations thérapeutiques — par exemple, anticorps anti-amyloïdes associés à des anticorps anti-tau — sont entrées en phase 2 avec des signaux préliminaires d'efficacité additive. Ces évolutions redéfinissent le positionnement concurrentiel au sein du marché des médicaments contre la démence et posent les bases de plateformes de soins holistiques plutôt que de médicaments isolés.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Taux élevés d'échec des essais cliniques et risque d'investissement | -0.9% | Mondial, avec un impact le plus élevé en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Obstacles stricts liés à l'ETS / au remboursement | -0.7% | Europe en cœur, extension vers l'Asie-Pacifique et les marchés émergents | Moyen terme (2-4 ans) |

| Faible adhérence des patients en raison des effets indésirables | -0.5% | Mondial, avec des variations régionales dans les capacités de surveillance | Court terme (≤ 2 ans) |

| Dépendance de la chaîne d'approvisionnement à la fabrication complexe de produits biologiques | -0.3% | Mondial, avec des risques de concentration dans des installations spécialisées | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Taux élevés d'échec des essais cliniques et risque d'investissement

L'attrition historique dans la maladie d'Alzheimer dépasse 90 %, éclipsant les références en oncologie et en cardiologie. Les échecs en 2024 de Roche, Sage et Otsuka réaffirment la prudence des investisseurs, ce qui à son tour élève les taux de rendement requis et ralentit le financement privé. Les critères d'évaluation neurologiques, les effets placebo et la biologie hétérogène des patients compliquent la puissance statistique, poussant les coûts au-delà de 1 milliard USD par programme de phase 3. Bien que les conceptions d'essais adaptatifs et les biomarqueurs numériques promettent des gains d'efficacité, la balance risque-rendement freine encore les afflux de capitaux, empêchant le marché des médicaments contre la démence d'atteindre une croissance plus rapide.

Obstacles stricts liés à l'évaluation des technologies de santé / au remboursement

Les refus provisoires du NICE en 2024 pour Leqembi et Kisunla sur la base de la rentabilité soulignent le climat de tarification difficile en Europe. Les organismes d'évaluation des technologies de santé négligent souvent la charge pour les aidants et les coûts sociaux indirects dans les modèles QALY, sous-évaluant ainsi les bénéfices modificateurs de la maladie à long terme. Le processus AMNOG en Allemagne et les seuils d'utilité-coût au Japon reflètent des contraintes similaires. Sans données probantes solides en vie réelle, des concessions sur le prix catalogue ou des mécanismes de partage des risques, l'adoption généralisée en Europe pourrait accuser un retard par rapport à l'Amérique du Nord et atténuer une partie du potentiel du marché des médicaments contre la démence.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par classe thérapeutique : les thérapies anti-amyloïdes remettent en cause la domination traditionnelle

Les inhibiteurs de la cholinestérase ont maintenu une part dominante de 50,12 % du marché des médicaments contre la démence en 2025, confirmant leur rôle de traitement de première ligne pour la maladie d'Alzheimer légère à modérée. Néanmoins, les anticorps monoclonaux anti-amyloïdes ont enregistré la croissance la plus rapide de la catégorie, soutenus par une perspective de TCAC de 6,78 % et de nouvelles approbations en Amérique du Nord, en Europe et en Corée du Sud. Les antagonistes des récepteurs NMDA continuent de s'adresser aux stades modérés à sévères, mais font face à une différenciation limitée. Les pipelines centrés sur les agents anti-tau et les inhibiteurs de kinases ont obtenu des désignations de voie accélérée (Fast Track) de la FDA, élargissant les options commerciales. L'évolutivité de la production et l'infrastructure de perfusion demeurent les principaux facteurs limitants pour les prescriptions d'anticorps monoclonaux, mais les données soutenues sur les bénéfices cognitifs convainquent les neurologues et consolident le soutien au remboursement, approfondissant ainsi la pénétration des agents anti-amyloïdes au sein du marché des médicaments contre la démence.

Dans une perspective d'avenir, la dynamique concurrentielle dépend de l'étendue du portefeuille et de l'agilité de fabrication. Le posdinemab de Johnson & Johnson a reçu le statut de voie accélérée (Fast Track) en janvier 2025, incitant les concurrents à accélérer les essais combinés associant les mécanismes amyloïde et tau. Le repositionnement de Cobenfy par Bristol Myers Squibb signale un mouvement plus large vers des plateformes à indications multiples qui couvrent la psychose, l'agitation et la cognition. Dans ce contexte d'évolution, la taille du marché des médicaments contre la démence pour les médicaments anti-amyloïdes devrait doubler d'ici 2030, tandis que les catégories historiques plafonnent, contraignant les acteurs établis à se diversifier ou à risquer une érosion de leurs parts.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par indication : les troubles cognitifs légers émergent comme une opportunité de forte croissance

La maladie d'Alzheimer a conservé une part imposante de 60,62 % du marché des médicaments contre la démence en 2025, soutenue par des options symptomatiques et modificatrices de la maladie. Pourtant, les troubles cognitifs légers ont émergé comme le segment à la croissance la plus rapide, suivant un TCAC de 6,92 % jusqu'en 2031, à mesure que le diagnostic guidé par biomarqueurs s'étend aux soins primaires. Les dépistages par Cognivue Clarity et CognICA différencient les troubles cognitifs légers du vieillissement normal avec une haute spécificité, ouvrant une fenêtre thérapeutique plus précoce. La démence parkinsonienne et les affections à corps de Lewy maintiennent des empreintes thérapeutiques significatives, quoique plus réduites ; l'Ambroxol et d'autres agents repositionnés en phase 3 pourraient augmenter la pénétration d'ici la fin de la décennie.

L'intervention précoce soulève des questions pivots concernant la durée du traitement, les budgets des payeurs et la sélection des patients. La couverture provisoire de Medicare aux É�ٲ��ٲ�-���Ծ��� limite les perfusions anti-amyloïdes aux troubles cognitifs légers ou à la démence légère confirmés par biomarqueurs, soulignant le lien entre diagnostics et croissance des revenus. En Asie-Pacifique, le remboursement national est conditionné aux dossiers locaux d'utilité-coût, mais le vieillissement des populations au Japon et en Corée du Sud gonflera les bassins de candidats en valeur absolue.

Par voie d'administration : les perfusions intraveineuses gagnent en dynamique

L'administration orale a continué de dominer avec 56,10 % des ventes de 2025, appréciée pour sa commodité et ses besoins de surveillance réduits. Cependant, les formulations intraveineuses, principalement les anticorps anti-amyloïdes, affichent un TCAC de 7,05 %, le plus élevé entre toutes les modalités, signalant un changement significatif sur le marché des médicaments contre la démence. Les hôpitaux et les centres de perfusion spécialisés augmentent leurs capacités, souvent soutenus par des programmes d'IRM financés par les fabricants dans le cadre de la surveillance de l'ARIA. Les timbres transdermiques offrent des avantages de niche pour les patients dysphasiques et les aidants souhaitant des schémas simplifiés, mais les portefeuilles de développement restent minces.

La sélection des produits dépend de plus en plus de la voie d'administration : les payeurs privilégient les perfusions intraveineuses là où la modification de la maladie a été démontrée cliniquement, tandis que les médecins de soins primaires préfèrent les génériques oraux pour le soulagement symptomatique. Les coûts liés à la chaîne du froid et au temps d'occupation des fauteuils pèsent sur les budgets des établissements, stimulant l'expérimentation de variantes sous-cutanées susceptibles de faire leur apparition après 2027. Si ces formulations se révèlent aussi efficaces que les formulations intraveineuses, elles pourraient reconquérir les patients rebutés par la logistique des perfusions, rééquilibrant les parts de modalités au sein du marché des médicaments contre la démence.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par canal de distribution : les pharmacies hospitalières dominent la croissance

Les pharmacies hospitalières ont généré 55,10 % du chiffre d'affaires total en 2025 et devraient devancer tous les autres canaux avec un TCAC de 7,32 % jusqu'en 2031. Les protocoles de préparation complexes, la supervision des perfusions et les formalités administratives de remboursement centralisent la dispensation des produits biologiques dans les établissements de soins aigus, renforçant la domination opérationnelle des hôpitaux sur le marché des médicaments contre la démence. Les points de vente au détail continuent de fournir des inhibiteurs de la cholinestérase oraux et des antagonistes NMDA, mais leur part s'érode à mesure que les prescripteurs s'orientent vers les perfusions modificatrices de la maladie.

Les pharmacies en ligne restent embryonnaires, limitées principalement aux ordonnances de maintenance et contraintes par les défis de la chaîne du froid. Néanmoins, les modèles de livraison directe au patient expérimentent l'administration sous-cutanée à domicile, ce qui pourrait éventuellement détourner certains volumes des hôpitaux. Les pharmacies intégrées dans des systèmes de santé intégrés possèdent un avantage en matière de partage des données et de documentation des résultats, des éléments que les payeurs intègrent dans les contrats basés sur la valeur régissant le marché des médicaments contre la démence.

Analyse géographique

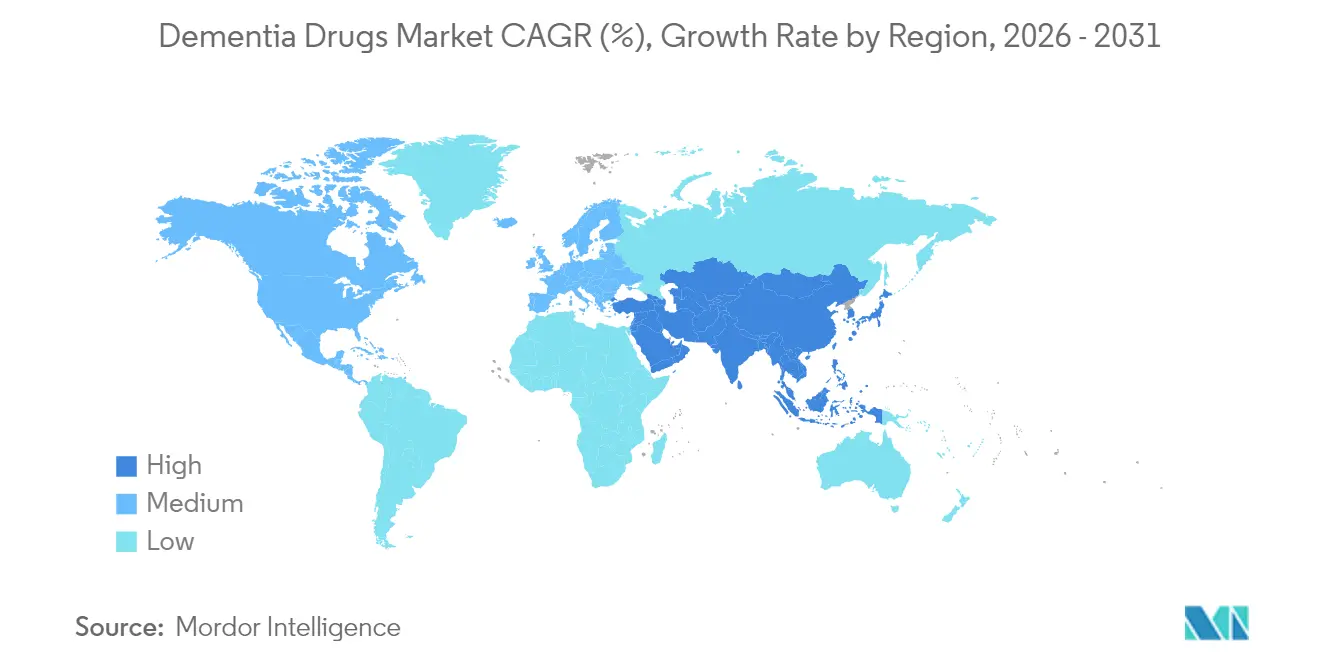

L'Amérique du Nord continue de dominer le marché des médicaments contre la démence, soutenue par un remboursement favorable, des approbations réglementaires précoces et une infrastructure étendue de recherche clinique. La décision de couverture nationale de Medicare pour l'imagerie TEP de l'amyloïde supprime un obstacle critique, permettant une sélection plus précise des patients et renforçant la confiance des payeurs dans les trajectoires de bénéfice cognitif. L'approche délibérative du Canada met l'accent sur l'utilité-coût, mais des programmes pilotes provinciaux ouvrent l'accès aux troubles cognitifs légers confirmés par biomarqueurs. Le Mexique, bien que plus modeste, assiste à l'essor de réseaux de neurologie privés qui importent des produits biologiques approuvés aux É�ٲ��ٲ�-���Ծ��� pour les cohortes à revenus élevés, indiquant une niche transfrontalière émergente.

La dynamique de l'Asie-Pacifique est ancrée dans l'ampleur démographique pure et dans l'augmentation des dépenses de santé par habitant. La société super-vieillissante du Japon stimule les volumes à court terme, soutenue par un solide secteur domestique de diagnostics capable de fournir des traceurs amyloïdes et tau. Le système de payeur unique de la Corée du Sud a rapidement intégré Leqembi dans le cadre d'un remboursement avec partage des risques, démontrant la préparation institutionnelle à adopter des thérapies modificatrices de la maladie onéreuses. La Chine demeure une inconnue : son vaste bassin de patients offre un potentiel sans égal, mais l'évolution des réglementations et les frictions dans la chaîne d'approvisionnement introduisent des risques d'exécution. L'Inde et l'Indonésie privilégieront initialement les génériques symptomatiques, mais la progression du pouvoir d'achat de la classe moyenne laisse présager une demande à long terme en produits biologiques susceptible de remodeler le marché des médicaments contre la démence.

L'Europe affiche une croissance régulière mais modérée. Les organismes nationaux d'évaluation des technologies de santé continuent de contraindre les prix publics, obligeant les entreprises à accepter des remises confidentielles ou des accords à valeur contingente. L'adoption rapide de nouveaux diagnostics en Allemagne compense la plus lente adoption thérapeutique au Royaume-Uni et en Espagne. Le plan national de la démence en France intègre des allocations pour les aidants, facilitant indirectement l'adoption du traitement en compensant les coûts annexes. Les marchés d'Europe de l'Est accusent un retard tant en capacité diagnostique qu'en portée du remboursement, mais les fonds structurels de l'UE consacrés à la modernisation des soins gériatriques pourraient améliorer l'infrastructure de base. Dans l'ensemble, l'environnement politique européen favorise des contributions graduelles plutôt qu'explosives à la taille du marché des médicaments contre la démence.

Paysage concurrentiel

La structure du secteur reste modérément concentrée, ancrée par Biogen, Eisai et Eli Lilly, dont les franchises anti-amyloïdes de premiers entrants confèrent des économies de fabrication et une familiarité auprès des cliniciens. Les barrières comprennent la possession de bioréacteurs à grande échelle, des écosystèmes diagnostiques validés et des équipes réglementaires multinationales capables de naviguer dans des régimes d'évaluation des technologies de santé diversifiés. Néanmoins, la concurrence s'intensifie alors que Johnson & Johnson, Roche et Novartis poursuivent des actifs anti-tau et anti-neuroinflammation susceptibles d'éroder la part des acteurs établis au cours des cinq prochaines années.

Les alliances technologiques constituent un levier concurrentiel primaire. La collaboration de Roche avec l'IA vise à constituer un pipeline de molécules à potence inférieure à 1 nanomolaire, tandis qu'Eisai s'est associé à une entreprise de thérapies numériques pour intégrer Leqembi dans un logiciel d'entraînement cognitif au Japon. Des innovateurs de plus petite taille tels que Voyager Therapeutics font progresser des constructions de silençage génique visant à interrompre la production de tau après une dose unique, pouvant potentiellement dépasser les paradigmes de perfusion chronique. Ces développements élargissent la diversité thérapeutique et compliquent les prévisions pour le marché des médicaments contre la démence.

Les stratégies de tarification et d'accès sont tout aussi déterminantes. Eli Lilly a initié des contrats basés sur les résultats avec des payeurs américains liés à la préservation du score MMSE, tandis que Biogen explore des modèles d'abonnement à tarif forfaitaire pour des offres groupées médicament-diagnostic intégrées. Certains fabricants proposent des licences sans redevances dans les pays à faible revenu pour prévenir les importations parallèles. Alors que les acteurs expérimentent des cadres commerciaux différenciés, la position sur le marché dépendra non seulement du mérite scientifique, mais également d'un argumentaire médico-économique qui trouve un écho auprès des payeurs et des décideurs politiques évaluant le marché des médicaments contre la démence.

Leaders du secteur des médicaments contre la démence

Johnson and Johnson

Teva Pharmaceuticals

Aurobindo Pharma

Zydus Cadila

Eli Lilly and Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Johnson & Johnson a obtenu le statut de voie accélérée (Fast Track) de la FDA pour le posdinemab, un anticorps monoclonal anti-tau phosphorylé ciblant la maladie d'Alzheimer à un stade précoce

- Janvier 2025 : Bristol Myers Squibb a positionné Cobenfy pour l'agitation et la cognition liées à la maladie d'Alzheimer avec des ventes maximales projetées de 10 milliards USD

- Juillet 2024 : Eli Lilly a obtenu l'approbation de la FDA pour Kisunla (donanemab) dans la maladie d'Alzheimer symptomatique à un stade précoce

Portée mondiale du rapport sur le marché des médicaments contre la démence

La démence est la perte des fonctions cognitives — réflexion, mémorisation, raisonnement — et des capacités comportementales à un degré tel qu'elle interfère avec la vie quotidienne et les activités d'une personne. Ces fonctions comprennent la mémoire, les compétences langagières, la perception visuelle, la résolution de problèmes, l'autogestion et la capacité de se concentrer et de prêter attention. La maladie d'Alzheimer est la cause la plus fréquente de démence.

Le marché des médicaments contre la démence est segmenté par indication (démence à corps de Lewy, démence parkinsonienne, maladie d'Alzheimer, démence vasculaire, et autres indications), classe thérapeutique (inhibiteurs de la MAO, inhibiteurs du glutamate, et inhibiteurs de la cholinestérase), et géographie (Amérique du Nord (É�ٲ��ٲ�-���Ծ���, Canada et Mexique), Europe (Allemagne, Royaume-Uni, France, Italie, Espagne et reste de l'Europe), Asie-Pacifique (Chine, Japon, Inde, Australie, Corée du Sud et reste de l'Asie-Pacifique), Moyen-Orient et Afrique (CCG, Afrique du Sud et reste du Moyen-Orient et de l'Afrique), et Amérique du Sud (����é������, Argentine et reste de l'Amérique du Sud)). Le rapport propose des valeurs (en millions USD) pour les segments ci-dessus.

| Inhibiteurs de la cholinestérase |

| Antagonistes des récepteurs NMDA |

| Anticorps monoclonaux anti-amyloïdes |

| Kinases multi-cibles et autres classes émergentes |

| Maladie d'Alzheimer |

| Démence parkinsonienne |

| Démences à corps de Lewy et frontotemporales |

| Orale |

| Intraveineuse |

| Transdermique |

| Pharmacies hospitalières |

| Pharmacies de détail |

| Pharmacies en ligne |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | ����é������ |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par classe thérapeutique | Inhibiteurs de la cholinestérase | |

| Antagonistes des récepteurs NMDA | ||

| Anticorps monoclonaux anti-amyloïdes | ||

| Kinases multi-cibles et autres classes émergentes | ||

| Par indication | Maladie d'Alzheimer | |

| Démence parkinsonienne | ||

| Démences à corps de Lewy et frontotemporales | ||

| Par voie d'administration | Orale | |

| Intraveineuse | ||

| Transdermique | ||

| Par canal de distribution | Pharmacies hospitalières | |

| Pharmacies de détail | ||

| Pharmacies en ligne | ||

| Par géographie | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés traitées dans le rapport

Quelle est la valeur actuelle du marché des médicaments contre la démence ?

La taille du marché des médicaments contre la démence est de 18,53 milliards USD en 2026 et devrait atteindre 24,92 milliards USD d'ici 2031.

Quelle classe thérapeutique connaît la croissance la plus rapide ?

Les anticorps monoclonaux anti-amyloïdes se développent à un TCAC de 6,78 % jusqu'en 2031, à mesure que les thérapies modificatrices de la maladie nouvellement approuvées gagnent du terrain.

Pourquoi l'Asie-Pacifique est-elle la région de croissance la plus attractive ?

Le vieillissement rapide de la population, l'augmentation des dépenses de santé et les décisions favorables en matière de remboursement au Japon et en Corée du Sud propulsent un TCAC de 7,42 %.

Quels obstacles limitent l'adoption en Europe ?

Des critères stricts d'évaluation des technologies de santé, notamment les seuils de rentabilité, retardent le remboursement des produits biologiques à prix élevé.

Dernière mise à jour de la page le: