Taille et Part du Marché de l'Agriculture de Précision en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

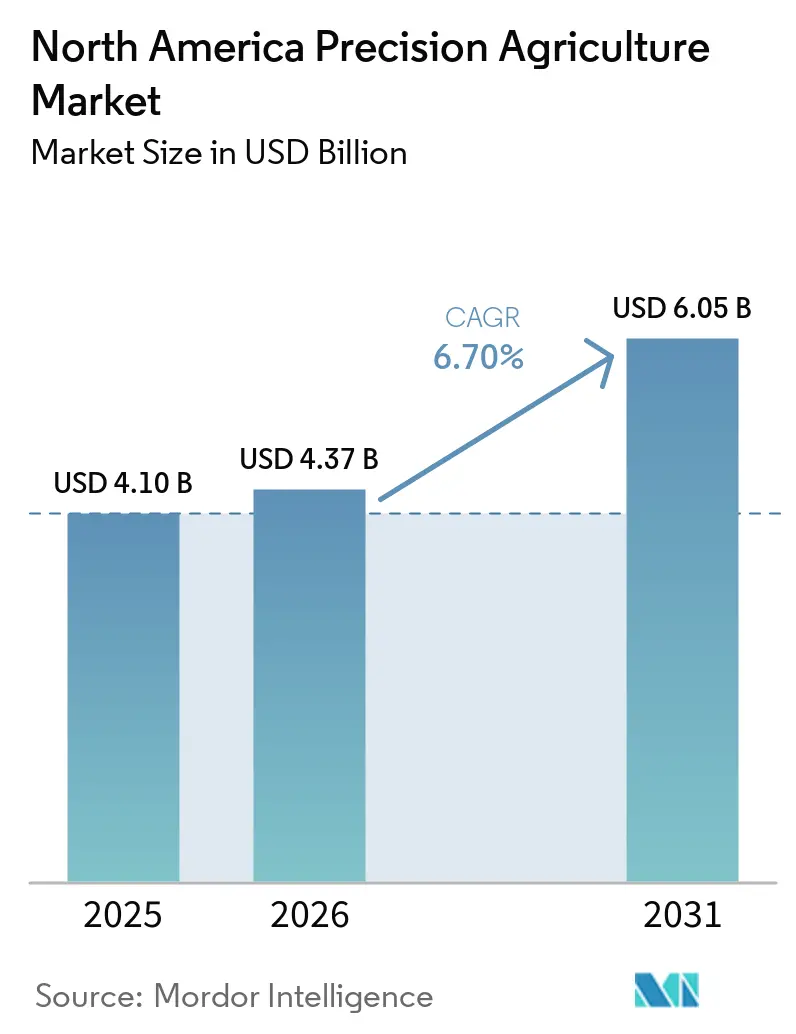

| Taille du marché de l'année de base (2025) | 4.10 Milliards de dollars |

| Taille du Marché (2026) | 4.37 Milliards de dollars |

| Taille du Marché (2031) | 6.05 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.70% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Agriculture de Précision en Amérique du Nord par ���ϲ�����

Le marché de l'agriculture de précision en Amérique du Nord devrait croître de 4,10 milliards USD en 2025 et 4,37 milliards USD en 2026 à 6,05 milliards USD d'ici 2031, enregistrant un TCAC de 6,7 % entre 2026 et 2031. Les programmes fédéraux de partage des coûts, les subventions provinciales et l'augmentation des revenus issus des crédits carbone encouragent les agriculteurs à investir dans des applicateurs à taux variable, des diagnostics du microbiome du sol et des analyses en périphérie de réseau. Bien que le matériel continue de dominer les dépenses, l'adoption d'abonnements logiciels récurrents augmente à mesure que les exploitants privilégient les informations prescriptives plutôt que les mises à niveau progressives des équipements. Le déploiement de réseaux 5G privés sur les grandes exploitations réduit la latence pour les flottes autonomes, et la planification de l'irrigation en temps réel devient critique en raison de l'aggravation des conditions de sécheresse dans les Grandes Plaines et la vallée centrale de Californie. L'intensité concurrentielle reste modérée, les fabricants d'équipements protégeant leurs écosystèmes de données propriétaires, tandis que les fournisseurs de logiciels préconisent des interfaces de programmation d'applications (API) ouvertes pour permettre aux agriculteurs d'intégrer la télémétrie multi-marques dans des tableaux de bord unifiés.

Principaux Enseignements du Rapport

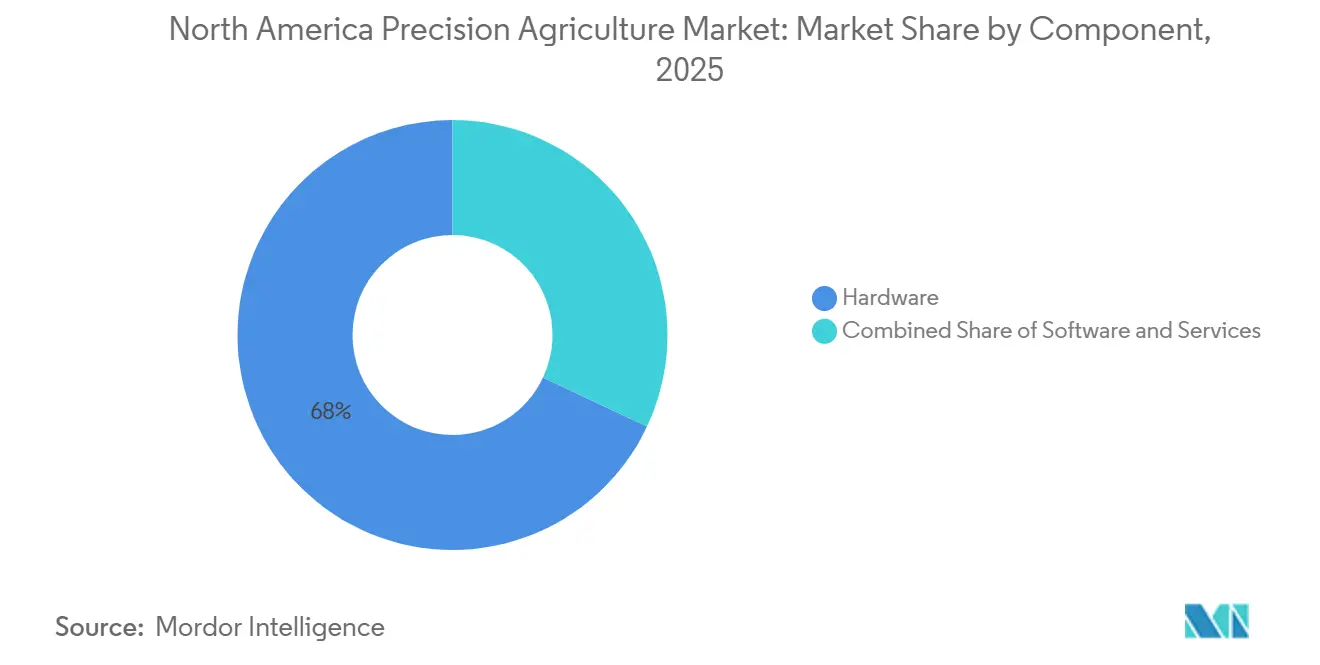

- Par composant, le matériel représentait la plus grande part de marché, soit 68,0 % du marché de l'agriculture de précision en Amérique du Nord en 2025, tandis que la taille du marché du segment logiciel devrait croître au TCAC le plus rapide de 9,8 % de 2026 à 2031.

- Par technologie, les systèmes de guidage (GPS/GNSS) détenaient la plus grande part de marché, soit 37,5 % du marché de l'agriculture de précision en Amérique du Nord en 2025, tandis que la taille du marché de la technologie à taux variable devrait croître au TCAC le plus rapide de 10,4 % de 2026 à 2031.

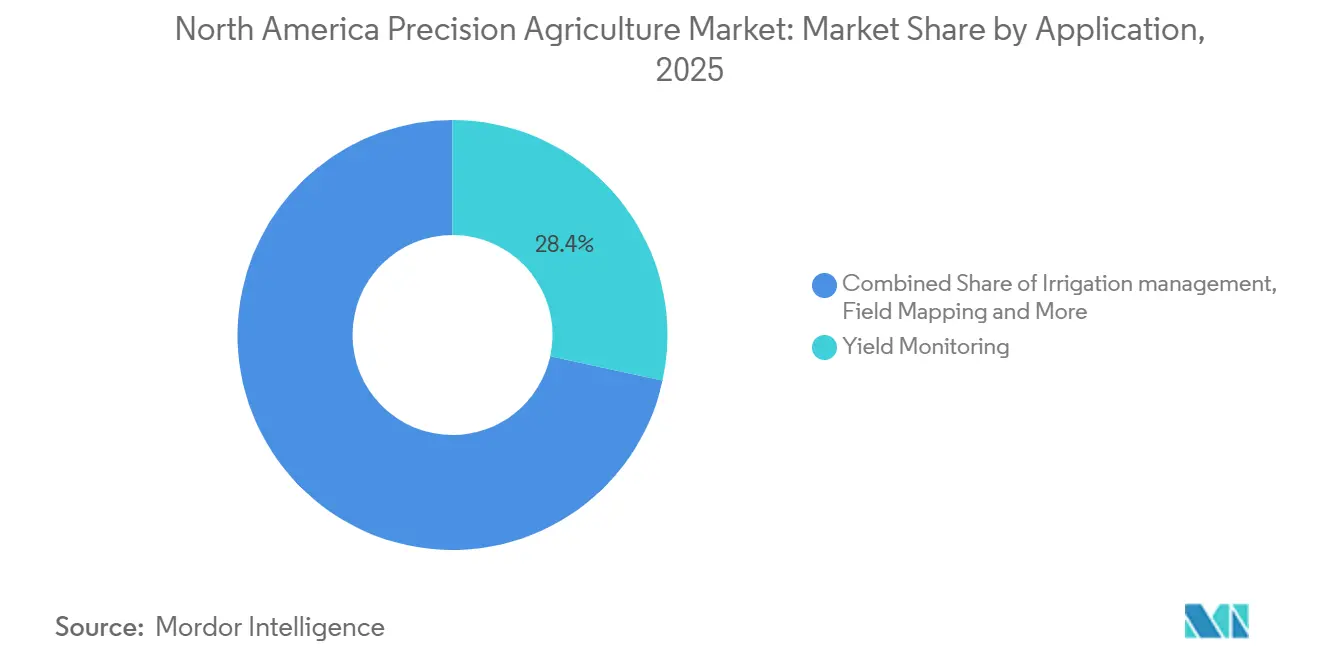

- Par application, la surveillance du rendement représentait la plus grande part de marché, soit 28,4 % du marché de l'agriculture de précision en Amérique du Nord en 2025, tandis que la taille du marché de la gestion de l'irrigation devrait croître au TCAC le plus rapide de 11,2 % de 2026 à 2031.

- Par taille d'exploitation, les grandes exploitations (plus de 1 000 acres) détenaient la plus grande part de marché, soit 51,0 % du marché de l'agriculture de précision en Amérique du Nord en 2025, tandis que la taille du marché des petites exploitations (moins de 250 acres) devrait croître au TCAC le plus rapide de 8,6 % de 2026 à 2031.

- Par géographie, les É�ٲ��ٲ�-���Ծ��� représentaient la plus grande part de marché, soit 85,3 %, dans le marché de l'agriculture de précision en Amérique du Nord en 2025, tandis que la taille du marché pour le Mexique devrait croître au TCAC le plus rapide de 9,5 % de 2026 à 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché de l'Agriculture de Précision en Amérique du Nord

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Optimisation des intrants à taux variable réduisant les coûts | +1.4% | Ceinture de maïs des É�ٲ��ٲ�-���Ծ���, Prairies canadiennes et Bajío mexicain | Moyen terme (2 à 4 ans) |

| Subventions favorisant l'utilisation d'équipements intelligents | +1.2% | É�ٲ��ٲ�-���Ծ���, Canada et Mexique | Court terme (≤ 2 ans) |

| Adoption accrue de capteurs IoT, de drones et d'analyses de données | +1.3% | É�ٲ��ٲ�-���Ծ���, Canada et Mexique | Moyen terme (2 à 4 ans) |

| Gains de crédits carbone grâce à une utilisation précise de l'azote | +0.9% | Midwest des É�ٲ��ٲ�-���Ծ��� et Ouest du Canada | Long terme (≥ 4 ans) |

| Réseaux 5G privés sur les grandes exploitations | +0.6% | Texas, Californie, Alberta et Saskatchewan | Long terme (≥ 4 ans) |

| Analyses du microbiome du sol permettant une fertilité adaptative | +0.8% | Régions de cultures spécialisées des É�ٲ��ٲ�-���Ծ��� et agriculture biologique canadienne | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Optimisation des Intrants à Taux Variable Réduisant les Coûts

La technologie à taux variable permet aux agriculteurs d'ajuster les taux d'application des semences, des engrais et des pesticides au sein de micro-zones spécifiques, réduisant les pertes de 10 % à 15 % et offrant des avantages immédiats en termes de trésorerie [1]Source : Springer Nature, « Rendements économiques de l'application d'azote à taux variable dans la production de maïs », Springer.com . Le système de buses ExactApply de John Deere a permis des économies d'herbicides allant jusqu'à 77 % lors d'essais menés au Nebraska et au Kansas en 2025 [2]Source : John Deere, « Spécifications techniques du système de buses ExactApply », Deere.com . L'adoption de cette technologie progresse le plus rapidement dans les zones à forte variabilité des sols et disposant déjà de tracteurs guidés par GPS, notamment dans des régions telles que l'Iowa, l'Illinois et la Saskatchewan. Les concessionnaires ont signalé de fortes ventes de contrôleurs de modernisation, qui peuvent être installés sur des semoirs existants à un tiers du coût d'un remplacement complet.

Subventions Favorisant l'Utilisation d'Équipements Intelligents

Les incitations au partage des coûts restent importantes pour promouvoir l'adoption des technologies d'agriculture de précision en Amérique du Nord. Aux É�ٲ��ٲ�-���Ծ���, le Département de l'Agriculture a renforcé les programmes de financement de la conservation, notamment le Programme d'incitations à la qualité environnementale, au cours de la période 2021-2023. Cette expansion a accru le soutien financier aux outils d'agriculture de précision et aux pratiques favorables au climat. De même, au Canada, Agriculture et Agroalimentaire Canada a lancé le Programme des technologies propres en agriculture en 2021, offrant une aide au partage des coûts pour les équipements de précision, les capteurs et les technologies écoénergétiques, avec un financement disponible jusqu'en 2026.

Adoption Accrue de Capteurs IoT, de Drones et d'Analyses de Données

Des capteurs abordables fournissent des données sur les niveaux d'humidité, la température du couvert végétal et la pression des ravageurs via des tableaux de bord unifiés, permettant aux agriculteurs d'automatiser les tâches sensibles au facteur temps. Lindsay Corporation a acquis Pessl Instruments en janvier 2025, intégrant des stations météorologiques dans la plateforme pivot FieldNET. Cette plateforme active désormais l'irrigation sur la base de données d'évapotranspiration en temps réel plutôt qu'à intervalles fixes. Farmers Edge a gagné des abonnés pour sa suite d'analyses Corvian en combinant l'imagerie satellitaire avec des alertes d'apprentissage automatique pour identifier le stress nutritif. Les utilisateurs de DroneDeploy ont traité des images sur de grandes surfaces, avec des vols soutenant des plans de semis à taux variable.

Gains de Crédits Carbone grâce à une Utilisation Précise de l'Azote

L'efficacité quantifiée de l'utilisation de l'azote permet désormais des compensations carbone évaluées entre 10 et 20 USD par acre sur les marchés volontaires. La Réserve d'Action Climatique a adopté la version 3.0 du Protocole de production d'acide nitrique des É�ٲ��ٲ�-���Ծ��� en août 2025. Cette version a introduit des méthodologies améliorées pour la comptabilisation, le reporting et la vérification des réductions d'émissions de gaz à effet de serre issues de l'atténuation du protoxyde d'azote [3]Source : Climate Action Reserve, Le protocole de production d'acide nitrique des É�ٲ��ٲ�-���Ծ��� mis à jour offre une opportunité d'un impact climatique positif accru, climateactionreserve.org . L'Alliance Carbone Agoro de Yara a indiqué avoir effectué plus de 15 millions USD de paiements aux agriculteurs et éleveurs des É�ٲ��ٲ�-���Ծ��� au cours de ses deux premières années d'activité, dans le cadre de programmes soutenant l'adoption de pratiques favorables au climat telles que l'amélioration de la gestion de l'azote et les mesures de santé des sols [4]Source : Agoro Carbon Alliance, « Agoro Carbon verse 15 millions USD aux agriculteurs et éleveurs des É�ٲ��ٲ�-���Ծ��� au cours des deux premières années », agorocarbonalliance.com.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts d'investissement élevés pour les technologies avancées | −1.1% | Petites et moyennes exploitations des É�ٲ��ٲ�-���Ծ���, Prairies canadiennes et petits exploitants mexicains | Court terme (≤ 2 ans) |

| Problèmes d'interopérabilité des données et de confidentialité | −0.7% | É�ٲ��ٲ�-���Ծ���, Canada et Mexique | Moyen terme (2 à 4 ans) |

| Manque de techniciens en technologies agricoles dans les zones rurales | −0.5% | Grandes Plaines des É�ٲ��ٲ�-���Ծ���, provinces rurales du Canada et États du nord du Mexique | Moyen terme (2 à 4 ans) |

| Lacunes de connectivité dues à un spectre rural fragmenté | −0.6% | Montana, Wyoming, Saskatchewan éloignée et communautés ejido | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Coûts d'Investissement Élevés pour les Technologies Avancées

Les coûts des équipements restent élevés pour un ensemble standard comprenant des récepteurs RTK, des plateformes de drones et des contrôleurs à taux variable. Cette dépense représente un défi important pour les petites exploitations céréalières, qui peinent à amortir de tels investissements lorsque les rendements nets sont limités. Les exigences élevées en matière d'investissement initial continuent d'être un obstacle majeur à l'adoption des technologies d'agriculture de précision en Amérique du Nord. Les coûts initiaux substantiels des équipements avancés, notamment les systèmes guidés par GPS, les capteurs et les plateformes de données, découragent l'adoption, en particulier parmi les petites et moyennes exploitations disposant d'un accès limité aux capitaux. Au-delà des dépenses matérielles, les agriculteurs éprouvent également des difficultés à évaluer le retour sur investissement en raison des incertitudes concernant les avantages économiques à long terme et la complexité opérationnelle de ces technologies.

Problèmes d'Interopérabilité des Données et de Confidentialité

De nombreux agriculteurs des É�ٲ��ٲ�-���Ծ��� exploitent des flottes d'équipements mixtes. Cependant, seul un faible pourcentage parvient effectivement à réaliser un échange de données transparent entre les différentes marques. Cette inefficacité entraîne des heures manuelles supplémentaires par exploitation chaque année. La Fédération américaine des bureaux agricoles rapporte que les agriculteurs s'inquiètent de l'impact potentiel des données de rendement sur les négociations de loyers fonciers ou la fixation des prix à terme. En 2024, l'Alliance des données agricoles ouvertes a introduit de nouvelles normes d'interface de programmation d'applications (API), mais ces normes restent volontaires et ne sont pas compatibles avec les consoles existantes. Par ailleurs, la loi canadienne sur la protection de la vie privée exige un consentement explicite pour le partage des données, créant des défis supplémentaires pour la consolidation des plateformes.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des Segments

Par Composant : Le Logiciel Progresse à Mesure que la Monétisation des Données Arrive à Maturité

Le matériel a capturé la plus grande part, soit 68,0 %, du marché de l'agriculture de précision en Amérique du Nord en 2025, en raison de la base bien établie de récepteurs GPS et de plateformes de drones. Néanmoins, la taille du marché des logiciels devrait croître au TCAC le plus rapide de 9,8 % de 2026 à 2031. The Climate Corporation a gagné de nouveaux abonnés FieldView, une part significative choisissant de payer des frais supplémentaires pour la rédaction de scripts à taux variable et la documentation des crédits carbone. En 2023, Trimble a annoncé sa stratégie d'agriculture de précision pour flottes mixtes via une coentreprise avec AGCO, mettant l'accent sur l'intégration entre les marques d'équipements et les systèmes de données. D'ici 2024, cette initiative s'est étendue à des plateformes plus larges de connectivité multi-marques et d'intégration de données, permettant l'interopérabilité de la télémétrie entre Deere & Company, CNH Industrial N.V. et AGCO Corporation.

Les offres basées sur les services se développent en réponse à la complexité opérationnelle croissante, les fournisseurs mettant l'accent sur les plateformes numériques intégrées et le support à distance pour minimiser la dépendance aux interventions sur site. Les fabricants d'équipements intègrent la télématique, la connectivité et les services de conseil agronomique dans leurs offres, alignant les modèles de revenus sur les résultats de performance et favorisant l'engagement à long terme des clients. De plus, des technologies de détection avancées, telles que l'imagerie hyperspectrale et les outils d'analyse des sols, sont intégrées dans des écosystèmes numériques plus larges. Les analyses propriétaires jouent un rôle clé dans la transformation des données brutes en informations exploitables pour une gestion efficace des exploitations.

Par Technologie : Les Systèmes à Taux Variable Dépassent le Guidage Traditionnel

Le guidage (GPS/GNSS) détenait la plus grande part, soit 37,5 %, du marché de l'agriculture de précision en Amérique du Nord en 2025, reflétant deux décennies de modernisations et d'installations en usine. La taille du marché de la technologie à taux variable devrait croître au TCAC le plus rapide de 10,4 % de 2026 à 2031. Cette croissance est portée par l'ajout d'un contrôle prescriptif sur les semis, la fertilisation et l'application de produits chimiques, ce qui améliore les rendements sur les plateformes de pilotage automatique existantes. En mai 2025, l'acquisition de Sentera par Deere & Company a intégré les analyses hyperspectrales directement dans son Centre des opérations, éliminant une couche d'abonnement et facilitant l'adoption pour les machines connectées.

Les fournisseurs de télédétection et d'analyses améliorent les capacités de calcul en périphérie et de traitement en temps réel, permettant une prise de décision plus rapide et réduisant les délais dans les évaluations de terrain. Les solutions d'interopérabilité et les technologies de modernisation améliorent l'accessibilité en permettant aux machines plus anciennes de se connecter aux systèmes de précision modernes, facilitant une adoption plus large parmi les exploitants soucieux des coûts. Bien que les analyses pilotées par l'intelligence artificielle gagnent du terrain pour des applications telles que la surveillance des cultures et l'optimisation du rendement, l'adoption reste limitée aux utilisateurs technologiquement avancés en raison des exigences élevées en données et des complexités de mise en œuvre.

Par Application : La Gestion de l'Irrigation Progresse Fortement Face à la Pénurie d'Eau

Le segment de la surveillance du rendement représente la plus grande part, soit 28,4 %, du marché de l'agriculture de précision en Amérique du Nord en 2025, mais sa croissance ralentit car les nouvelles moissonneuses-batteuses sont désormais livrées avec des capteurs installés en usine sans frais supplémentaires. La taille du marché de la gestion de l'irrigation devrait croître au TCAC le plus rapide de 11,2 % de 2026 à 2031. Le réseau FieldNET de Lindsay, intégré aux données météorologiques et d'humidité en temps réel, a réduit la consommation d'eau lors des essais sur le maïs au Nebraska en 2024. Le capteur Osmo de FarmX a permis des économies d'eau dans les vergers de noix de Californie, réduisant ainsi les coûts de pompage.

Des applications telles que la surveillance des cultures, la gestion des nutriments et le suivi des champs progressent avec une plus grande précision et efficacité, grâce aux améliorations de l'imagerie aérienne et de l'analyse des données. L'intelligence météorologique est devenue un élément essentiel de la planification opérationnelle, influençant des activités telles que les calendriers de pulvérisation, les décisions de récolte et la gestion globale des risques. Par ailleurs, les préoccupations croissantes concernant la disponibilité de l'eau suscitent un intérêt accru pour les solutions axées sur l'irrigation, positionnant les technologies de gestion de l'eau comme une priorité émergente clé au sein des systèmes d'agriculture de précision.

Par Taille d'Exploitation : Les Petites Exploitations Réduisent l'Écart d'Adoption

Les grandes exploitations (plus de 1 000 acres) représentent la plus grande part, soit 51 %, du marché de l'agriculture de précision en Amérique du Nord en 2025. Leur attention se déplace vers les abonnements analytiques et la documentation des compensations carbone qui génèrent de nouveaux revenus à partir des ensembles de données existants. Tandis que la taille du marché des petites exploitations (moins de 250 acres) devrait croître au TCAC le plus rapide de 8,6 % de 2026 à 2031 en se regroupant en coopératives qui diluent le risque en capital. La subvention PRO-AG du Nebraska a subventionné le coût des épandeurs à taux variable partagés, entraînant une augmentation de l'adoption en peu de temps.

L'adoption des technologies d'agriculture de précision diffère selon la taille des exploitations. Les grandes exploitations sont en première ligne, soutenues par des ressources financières plus importantes, une expertise technique et la capacité à mettre en œuvre des systèmes avancés sur de vastes opérations. Les exploitations de taille moyenne adoptent progressivement ces technologies en faisant appel à des prestataires de services externes et à des solutions groupées, permettant des améliorations d'efficacité sans investissements internes substantiels. Les petites exploitations, traditionnellement contraintes par un capital limité, se tournent de plus en plus vers des outils simplifiés et basés sur les services. À mesure que ces technologies deviennent plus rentables, évolutives et conviviales, l'adoption croît dans toutes les tailles d'exploitation, réduisant la disparité entre les grandes et les petites exploitations.

Analyse Géographique

Les É�ٲ��ٲ�-���Ծ��� représentent la plus grande part, soit 85,3 %, du marché de l'agriculture de précision en Amérique du Nord en 2025. Les technologies de précision, notamment les équipements guidés par GPS et les systèmes à taux variable, sont largement adoptées, en particulier dans la Ceinture de maïs. Les initiatives fédérales, telles que le Programme d'incitations à la qualité environnementale, fournissent un soutien financier et technique aux pratiques de conservation, telles que la gestion des nutriments, facilitant ainsi une adoption plus large dans les principales régions agricoles. En Californie, les producteurs de cultures spécialisées adoptent de plus en plus des technologies d'irrigation avancées, telles que les capteurs d'humidité du sol et la planification de l'irrigation basée sur les données, pour améliorer l'efficacité de l'utilisation de l'eau face à une pénurie d'eau persistante.

La taille du marché pour le Mexique devrait croître au TCAC le plus rapide de 9,5 % de 2026 à 2031. Des recherches de la Banque interaméricaine de développement soulignent l'importance de l'irrigation de précision et de l'amélioration des pratiques de gestion de l'eau pour atténuer le stress hydrique et stimuler la productivité dans les systèmes agricoles orientés vers l'exportation. Par ailleurs, les institutions de recherche publiques encouragent activement l'adoption de technologies de précision, notamment les drones et les outils d'aide à la décision, en particulier parmi les systèmes agricoles des petits exploitants et des coopératives.

Au Canada, l'adoption de l'agriculture de précision augmente régulièrement, soutenue par des programmes fédéraux tels que le Programme des technologies propres en agriculture, qui finance les équipements de précision et les technologies écoénergétiques. Les grandes tailles d'exploitation dans des provinces telles que la Saskatchewan et l'Alberta améliorent la faisabilité économique de technologies telles que l'application à taux variable et les équipements automatisés. De plus, des initiatives provinciales, telles que les systèmes de compensation carbone, incitent à des pratiques qui réduisent les émissions grâce à une meilleure efficacité des intrants, notamment la gestion précise de l'azote.

Paysage Concurrentiel

Le marché de l'agriculture de précision en Amérique du Nord est modérément concentré en 2025. Les cinq premières entreprises comprennent Deere and Company, Trimble Inc., CNH Industrial N.V., AGCO Corporation et Topcon Corporation. Deere & Company utilise des machines connectées pour promouvoir ses analyses du Centre des opérations, tandis que CNH Industrial N.V. propose des forfaits à la facturation à l'acre qui intègrent le guidage, la télématique et le soutien agronomique pour répondre aux contraintes de capital. En 2024, le partenariat stratégique de Deere & Company avec Trimble vise à standardiser les protocoles de contrôle des machines, indiquant que l'interopérabilité est passée d'une stratégie concurrentielle à un moteur de croissance.

Les entrants axés sur les logiciels ciblent les flottes mixtes. The Climate Corporation et Farmers Edge traitent les données provenant de drones, de satellites et de capteurs au sol via des interfaces de programmation d'applications (API) ouvertes, fournissant des tableaux de bord indépendants des marques aux exploitants gérant des gammes de machines diversifiées. Trace Genomics illustre la spécialisation de domaine en convertissant les données d'ADN du sol en scripts de fertilité adaptative, offrant des capacités que les concessionnaires traditionnels ne peuvent pas reproduire. Les fabricants de matériel de niche comme Ag Leader Technology, Inc. et TeeJet Technologies (Spraying Systems Co.) maintiennent leur part de marché grâce à la compatibilité de modernisation et à des prix compétitifs. Par exemple, la buse DynaJet de TeeJet Technologies (Spraying Systems Co.) est proposée à un prix inférieur à celui de l'ExactApply de Deere & Company, mais a montré des performances comparables en matière de contrôle des mauvaises herbes lors d'essais indépendants.

Les fusions et les partenariats stratégiques reconfigurent le marché. Kubota Corporation s'est associé à Agtonomy pour développer des tracteurs étroits autonomes conçus pour réduire la main-d'œuvre dans la production de cultures biologiques, tandis qu'AGCO Corporation a préinstallé des modems 5G pour améliorer les capacités de télémétrie. Les petites entreprises d'analyse font face à des pressions sur les marges à mesure que les équipementiers intègrent des fonctionnalités telles que les cartes de taux et les alertes de pathologie directement dans le micrologiciel des consoles. Le marché évolue, les géants de l'équipement consolidant les plateformes principales tandis que des startups agiles se concentrent sur des niches à haute valeur ajoutée telles que les diagnostics du microbiome et la vérification des crédits carbone.

Leaders du Secteur de l'Agriculture de Précision en Amérique du Nord

Deere and Company

Trimble Inc.

CNH Industrial N.V.

AGCO Corporation

Topcon Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2026 : La marque Fendt d'AGCO se concentre sur l'échange de données à grande vitesse et en temps réel via la plateforme FendtONE et les technologies PTx telles que vConnect|Drive pour soutenir l'autonomie, la gestion des flottes mixtes et les semis de haute précision dans ses nouveaux modèles conçus pour 2026.

- Juin 2025 : Kubota Corporation a conclu un partenariat avec Agtonomy pour améliorer les solutions de tracteurs autonomes pour les cultures spécialisées, intégrant des opérations pilotées par l'IA et des technologies d'agriculture de précision.

- Mai 2025 : Deere & Company a acquis Sentera, Inc. pour intégrer des capacités de surveillance aérienne des champs dans son écosystème d'agriculture numérique. Cette acquisition renforce le Centre des opérations John Deere en intégrant des images de drones haute résolution et des analyses.

Périmètre du Rapport sur le Marché de l'Agriculture de Précision en Amérique du Nord

L'agriculture de précision est une méthode agricole qui utilise des technologies telles que le GPS, les capteurs et l'analyse de données pour surveiller et gérer la variabilité dans les champs de cultures. Cette approche optimise les intrants tels que l'eau, les engrais et les pesticides, améliorant la productivité, l'efficacité et la durabilité. Le rapport sur le marché de l'agriculture de précision en Amérique du Nord est segmenté par composant (matériel, logiciel et services), par technologie (guidage GPS/GNSS, télédétection, technologie à taux variable et analyses activées par l'intelligence artificielle (IA)), par application (surveillance du rendement, cartographie des champs, surveillance des cultures, suivi et prévision météorologiques, gestion de l'irrigation et gestion des stocks et de la main-d'œuvre), par taille d'exploitation (grandes exploitations (plus de 1 000 acres), exploitations moyennes (250 à 999 acres) et petites exploitations (moins de 250 acres)), et par géographie (É�ٲ��ٲ�-���Ծ���, Canada, Mexique et reste de l'Amérique du Nord). Les prévisions du marché sont fournies en termes de valeur (USD).

| �Ѳ���é������� |

| Logiciel |

| Services |

| Guidage (GPS (Système de Positionnement Mondial)/GNSS (Système Mondial de Navigation par Satellite)) |

| ��é��é��é�ٱپ��Dz� |

| Technologie à Taux Variable |

| Analyses Activées par l'IA |

| Surveillance du Rendement |

| Cartographie des Champs |

| Surveillance des Cultures |

| Suivi et Prévision Météorologiques |

| Gestion de l'Irrigation |

| Gestion des Stocks et de la Main-d'Œuvre |

| Grandes Exploitations (plus de 1 000 acres) |

| Exploitations Moyennes (250 à 999 acres) |

| Petites Exploitations (moins de 250 acres) |

| É�ٲ��ٲ�-���Ծ��� |

| Canada |

| Mexique |

| Reste de l'Amérique du Nord |

| Par Composant | �Ѳ���é������� |

| Logiciel | |

| Services | |

| Par Technologie | Guidage (GPS (Système de Positionnement Mondial)/GNSS (Système Mondial de Navigation par Satellite)) |

| ��é��é��é�ٱپ��Dz� | |

| Technologie à Taux Variable | |

| Analyses Activées par l'IA | |

| Par Application | Surveillance du Rendement |

| Cartographie des Champs | |

| Surveillance des Cultures | |

| Suivi et Prévision Météorologiques | |

| Gestion de l'Irrigation | |

| Gestion des Stocks et de la Main-d'Œuvre | |

| Par Taille d'Exploitation | Grandes Exploitations (plus de 1 000 acres) |

| Exploitations Moyennes (250 à 999 acres) | |

| Petites Exploitations (moins de 250 acres) | |

| Par Géographie | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord |

Questions Clés Répondues dans le Rapport

Quelle est la valeur prévisionnelle du marché de l'agriculture de précision en Amérique du Nord d'ici 2031 ?

Il devrait atteindre 6,05 milliards USD d'ici 2031 contre 4,37 milliards USD en 2026, avec une croissance à un TCAC de 6,7 %.

À quelle vitesse la technologie à taux variable va-t-elle croître au sein de l'agriculture de précision en Amérique du Nord ?

La technologie à taux variable devrait afficher le TCAC le plus rapide de 10,4 % entre 2026 et 2031.

Quel segment par taille d'exploitation connaîtra la croissance la plus rapide ?

Les petites exploitations (moins de 250 acres) devraient croître au TCAC le plus rapide de 8,6 % de 2026 à 2031 à mesure que les coûts diminuent.

Pourquoi la gestion de l'irrigation gagne-t-elle du terrain ?

La pénurie d'eau et le financement gouvernemental, tel que le programme de modernisation du Mexique, poussent la gestion de l'irrigation à un TCAC de 11,2 % de 2026 à 2031.

Quel pays devrait afficher la croissance régionale la plus élevée ?

Le Mexique sera en tête avec le TCAC le plus rapide de 9,5 % de 2026 à 2031, soutenu par les investissements dans l'irrigation et la modernisation.

Dernière mise à jour de la page le: