Taille et part du marché des peintures et revêtements en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

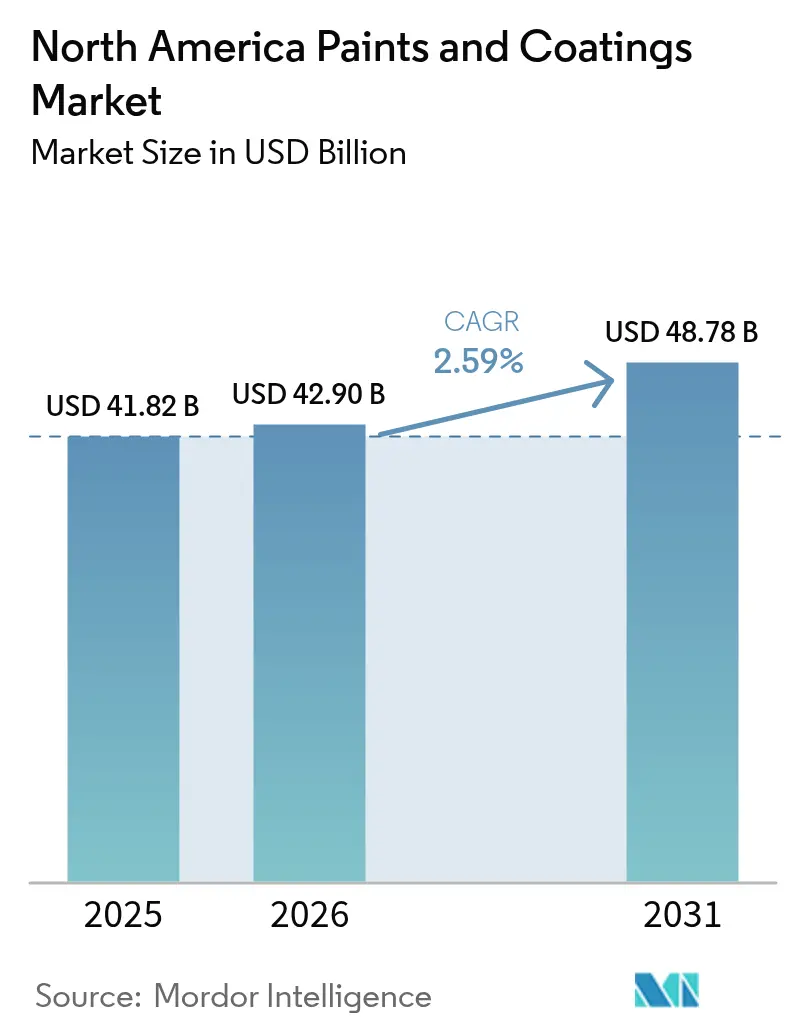

| Taille du marché de l'année de base (2025) | 41.82 Milliards de dollars |

| Taille du Marché (2026) | 42.9 Milliards de dollars |

| Taille du Marché (2031) | 48.78 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.59% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des peintures et revêtements en Amérique du Nord par ���ϲ�����

La taille du marché des peintures et revêtements en Amérique du Nord est estimée à 42,9 milliards USD en 2026, en progression par rapport à la valeur de 2025 de 41,82 milliards USD, avec des projections pour 2031 indiquant 48,78 milliards USD, soit une croissance à un TCAC de 2,59 % sur la période 2026-2031. Les gains réguliers découlent d'une pénétration plus profonde des technologies en phase aqueuse, qui représentent une part de 57,23 %, ainsi que d'une rénovation architecturale résiliente et de dépenses soutenues dans la construction commerciale. Les É�ٲ��ٲ�-���Ծ��� génèrent 85,64 % de l'ensemble de la demande régionale, grâce à un parc immobilier étendu et à une activité industrielle stimulée par la relocalisation. Les résines acryliques demeurent le pilier volumétrique avec une part de 37,67 %, tandis que les lignes polyuréthane se développent le plus rapidement, les équipementiers (fabricants d'équipements d'origine) accordant la priorité à la résistance aux chocs et aux intempéries. La discipline en matière de marges repose sur la maîtrise des variations trimestrielles de 15 à 25 % des matières premières pétrochimiques, tout en automatisant les flux de production et d'assortiment des couleurs pour compenser les déficits de main-d'œuvre qualifiée.

Principaux enseignements du rapport

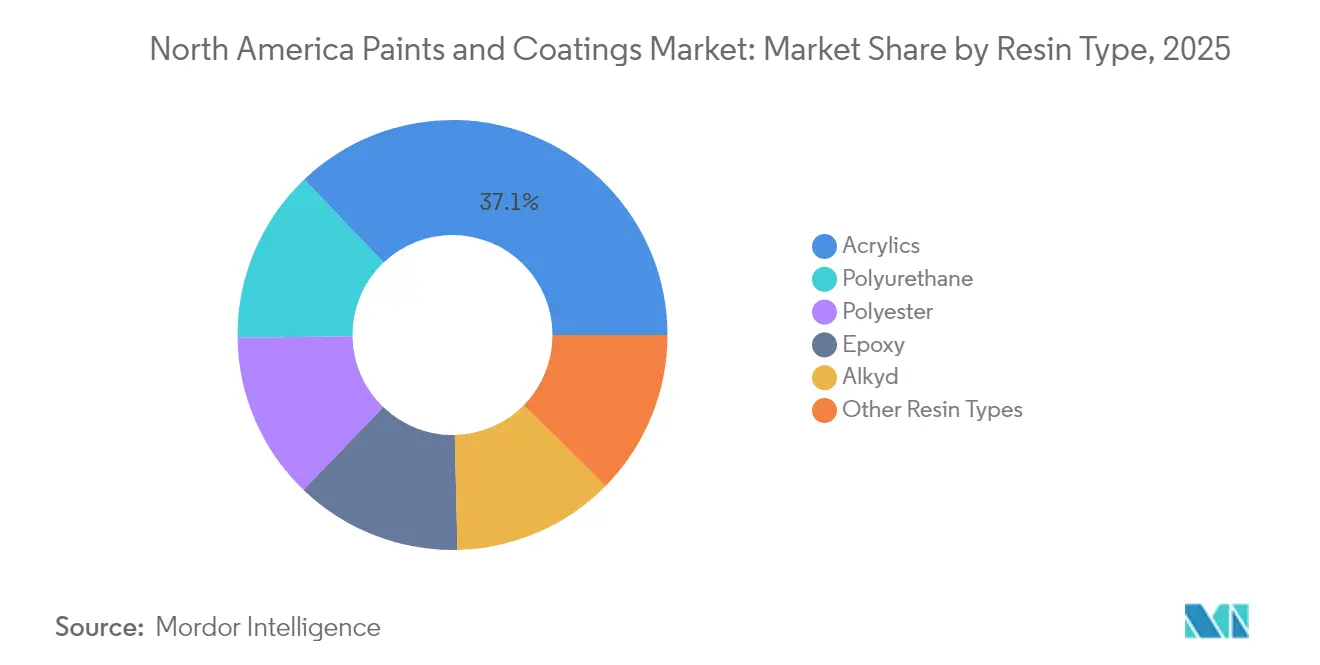

- Par type de résine, les acryliques ont représenté 37,12 % de la part du marché des peintures et revêtements en Amérique du Nord en 2025, tandis que les polyuréthanes ont affiché le TCAC projeté le plus élevé, à 2,95 %, jusqu'en 2031.

- Par technologie, les systèmes en phase aqueuse ont représenté une part de 57,05 % de la taille du marché des peintures et revêtements en Amérique du Nord en 2025 ; les revêtements en poudre devraient progresser à un TCAC de 3,18 % entre 2026 et 2031.

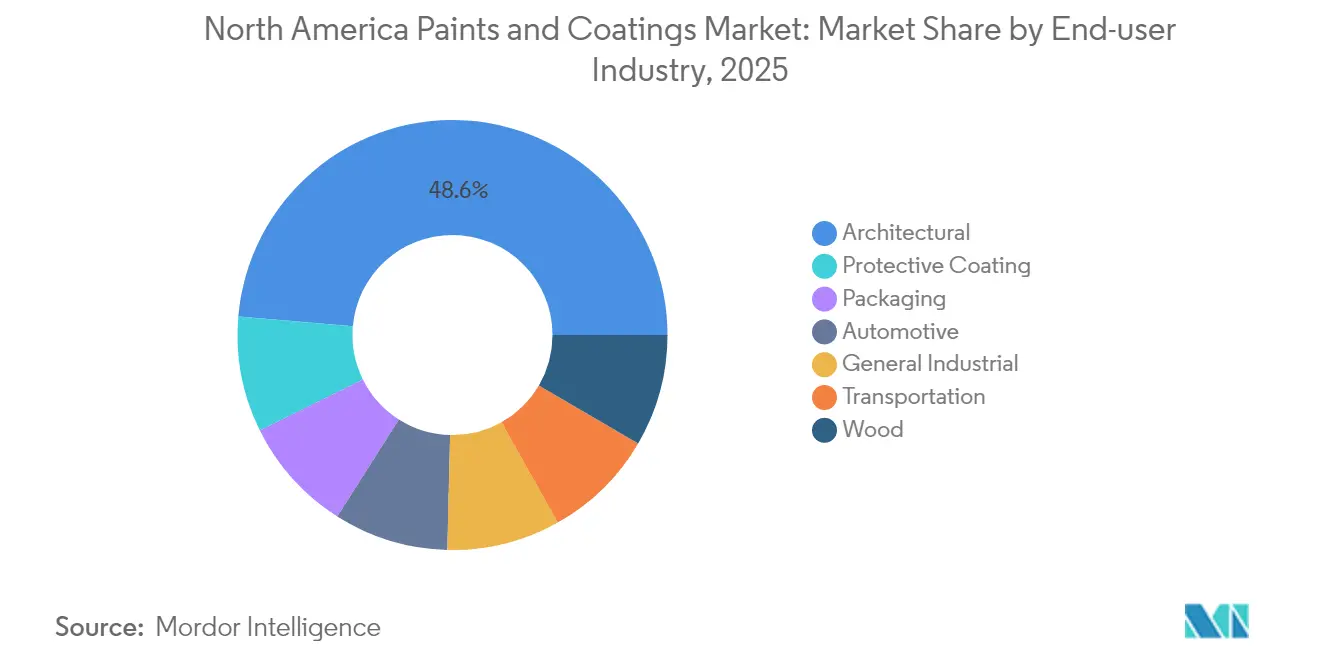

- Par secteur d'utilisation final, les applications architecturales ont capté 48,62 % de la taille du marché des peintures et revêtements en Amérique du Nord en 2025 et suivent un TCAC de 3,22 % jusqu'en 2031.

- Par géographie, les É�ٲ��ٲ�-���Ծ��� ont détenu une part de revenus de 85,18 % en 2025, reflétant les avantages d'échelle dans les réseaux de fabrication, de construction et de distribution.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des peintures et revêtements en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Essor de la construction commerciale et institutionnelle | +0.8% | Cœur des É�ٲ��ٲ�-���Ծ��� ; répercussions sur les villes canadiennes | Moyen terme (2 à 4 ans) |

| Transition rapide vers les technologies en phase aqueuse à faible teneur en COV | +0.6% | À l'échelle de la région, portée par la Californie et le Nord-Est | Long terme (≥ 4 ans) |

| Demande des équipementiers en revêtements en poudre haute performance | +0.5% | Ceinture manufacturière américaine ; zones maquiladoras mexicaines | Moyen terme (2 à 4 ans) |

| Plateformes d'assortiment des couleurs basées sur l'IA accélérant les cycles de repeinture | +0.4% | Métropoles des É�ٲ��ٲ�-���Ծ��� et du Canada | Court terme (≤ 2 ans) |

| Relocalisation de la fabrication américaine stimulant la demande en revêtements anticorrosion | +0.3% | Corridors de la Rust Belt et du Sud-Est | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Essor de la construction commerciale et institutionnelle

Les dépenses commerciales ont atteint 180 milliards USD en 2024, se traduisant directement par une demande accrue de revêtements architecturaux haut de gamme répondant à des exigences strictes en matière de qualité de l'air intérieur[1]Bureau du recensement des É�ٲ��ٲ�-���Ծ���, « Valeur des travaux de construction réalisés », census.gov. Les seuls chantiers de construction de soins de santé ont représenté 12 milliards USD de projets à forte intensité de revêtements, les finitions antimicrobiennes étant devenues des spécifications de base. Les cycles de rénovation des plateformes logistiques, des centres de données et des établissements d'enseignement maintiennent des commandes à haute valeur ajoutée pour les peintures ignifuges et antistatiques. Les mandats d'émissions réduites, tels que le plafond de 50 g/L de COV du District de gestion de la qualité de l'air de la côte sud, accélèrent encore la préférence pour les gammes en phase aqueuse avancées. Ce moteur ancre ainsi une demande architecturale soutenue pour le marché des peintures et revêtements en Amérique du Nord.

Transition rapide vers les technologies en phase aqueuse à faible teneur en COV

Dix-huit États américains appliquent désormais des limites de COV inférieures aux seuils fédéraux, accélérant l'adoption des technologies en phase aqueuse dans toutes les catégories d'utilisation. Les variantes architecturales affichent des primes de prix de 15 à 20 %, amortissant la pression sur les marges même lorsque les intrants solvantés s'envolent. Les chimies hybrides allient la facilité de nettoyage à l'eau à l'endurance de niveau solvant dans les segments de protection, aidant les fournisseurs à remporter des contrats industriels à long cycle. La vague réglementaire institutionnalise effectivement des spécifications plus élevées, en rehaussant les prix de vente moyens au sein du marché des peintures et revêtements en Amérique du Nord.

Demande des équipementiers en revêtements en poudre haute performance

Les équipementiers de l'automobile et de l'électroménager privilégient les lignes de poudre pour leurs émissions quasi nulles et leur efficacité de transfert de 98 %, un avantage de coût tangible par rapport aux finitions liquides. Les boîtiers de batteries de véhicules électriques, les boucliers thermiques et les panneaux d'électroménager ajoutent des paramètres fonctionnels tels que la rigidité diélectrique et la dissipation thermique, faisant évoluer la poudre au-delà de l'esthétique. Les clusters maquiladoras mexicains s'appuient sur ces revêtements pour satisfaire aux normes d'importation américaines, renforçant l'intégration de la demande au sein du marché des peintures et revêtements en Amérique du Nord.

Plateformes d'assortiment des couleurs basées sur l'IA accélérant les cycles de repeinture

ColorSnap de Sherwin-Williams a traité plus de 2 millions d'assortiments numériques par mois en 2024, réduisant les cycles de sélection des couleurs de plusieurs semaines à quelques heures[2]Sherwin-Williams, « Statistiques d'utilisation de ColorSnap », sherwin-williams.com. Refinity de BASF apporte une rapidité similaire à la finition en carrosserie, réduisant considérablement les temps d'arrêt en cabine et les pertes de matériaux. Les entrepreneurs font état de gains de productivité de 25 %, faisant de la repeinture rapide un levier de volume pour le marché des peintures et revêtements en Amérique du Nord. La technologie impacte particulièrement les marchés de repeinture architecturale, où l'incertitude sur les couleurs retardait traditionnellement le lancement des projets de 2 à 4 semaines pendant que les clients évaluaient leurs options.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Volatilité des prix des matières premières pétrochimiques | -0.4% | À l'échelle de la région ; particulièrement aiguë sur la côte du Golfe | Court terme (≤ 2 ans) |

| Réglementations COV strictes et divergentes entre É�ٲ��ٲ�-���Ծ���, Canada et Mexique | -0.3% | Les plus rigoureuses en Californie et dans le Nord-Est | Moyen terme (2 à 4 ans) |

| Pénurie d'applicateurs qualifiés dans les revêtements industriels | -0.2% | Pôles industriels américains ; centres de fabrication canadiens | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Volatilité des prix des matières premières pétrochimiques

Des variations du dioxyde de titane de 25 % par trimestre et des pics du monomère acrylique de 30 % maintiennent les budgets d'approvisionnement instables, érodant les marges contractuelles des acteurs de plus petite taille. Les perturbations de la chaîne d'approvisionnement causées par les événements météorologiques sur la côte du Golfe et les cycles de maintenance des raffineries amplifient la volatilité des prix, l'impact de l'ouragan Beryl en 2024 sur les installations pétrochimiques du Texas illustrant la vulnérabilité du secteur aux perturbations opérationnelles. Les fabricants dotés de programmes de couverture et d'une capacité de résine intégrée peuvent protéger leur rentabilité, accélérant la consolidation au sein du marché des peintures et revêtements en Amérique du Nord.

Réglementations COV strictes et divergentes en Amérique du Nord

La règle 1113 en Californie limite les peintures architecturales à 50 g/L de COV, tandis que le Texas autorise 380 g/L, imposant des inventaires multi-formules qui fragmentent les économies d'échelle. Les projets de limites mexicains reprennent les seuils californiens mais s'appuient sur des protocoles d'essai différents, ajoutant un niveau de conformité supplémentaire. L'incohérence réglementaire augmente le coût de service et ralentit la mise sur le marché. Cette contrainte réglementaire impacte particulièrement les revêtements industriels, où les exigences de performance entrent souvent en conflit avec les limitations d'émissions, obligeant les fabricants à investir dans la recherche en chimie des polymères avancés pour atteindre la conformité sans sacrifier les caractéristiques de durabilité.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type de résine : dominance de l'acrylique avec dynamisme du polyuréthane

Les systèmes acryliques ont occupé 37,12 % de la part du marché des peintures et revêtements en Amérique du Nord en 2025, bénéficiant d'un équilibre entre coût, résistance aux intempéries et rétention des couleurs dans les finitions architecturales et automobiles. Le sous-segment enregistre également des gains précoces grâce à l'innovation dans les matières premières biosourcées, répondant aux mandats de durabilité sans sacrifier les performances. Bien que plus modestes en termes absolus, les grades polyuréthane affichent le TCAC le plus rapide à 2,95 % jusqu'en 2031, sous l'effet de la demande de durabilité à haute abrasion dans les assemblages équipementiers. Les époxys restent indispensables dans les applications marines et d'infrastructure où la résistance chimique l'emporte sur les considérations de coût initial. Le déplacement de l'alkyde s'accélère à mesure que les normes COV se resserrent, mais les hybrides alkyde-eau modifiés prolongent leur pertinence dans des rôles de niche pour les finitions et les apprêts. Les chimies combinées qui marient l'élasticité de l'acrylique à la dureté du polyuréthane constituent un terrain fertile pour des offres différenciées au sein du marché des peintures et revêtements en Amérique du Nord.

Dans les projets de maintenance industrielle et de protection des actifs, les niches silicone et fluoropolymère commandent des prix premium en raison d'expositions extrêmes à la chaleur ou aux produits chimiques, bien que leur part de revenus agrégée reste modeste. Les résines polyester gagnent du terrain dans les lignes de poudre, renforçant le discours zéro COV tout en offrant des garanties façade de 25 ans pour les extrusions en aluminium. Le choix de la résine s'oriente donc moins vers le coût des matières premières et davantage vers la valeur sur le cycle de vie, à mesure que les propriétaires d'installations calculent le coût d'exploitation total. Les fournisseurs disposant d'une capacité de R&D multi-technologique jouissent d'un avantage concurrentiel que les nouveaux entrants peinent à reproduire, renforçant la stratification concurrentielle dans l'ensemble du secteur des peintures et revêtements en Amérique du Nord.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par technologie : prééminence de la phase aqueuse, accélération de la poudre

Les plateformes en phase aqueuse ont capté 57,05 % de la valeur totale en 2025, consolidant leur position de chimie de référence pour les travaux architecturaux intérieurs et extérieurs. Les gains d'efficacité de transfert, la réduction des odeurs et la facilité de nettoyage des équipements permettent aux entrepreneurs d'économiser du temps de main-d'œuvre, renforçant la demande tirée pour les distributeurs. Les revêtements en poudre, à un TCAC de 3,18 % jusqu'en 2031, profitent de l'électrification et de la production d'appareils électroménagers, les politiques zéro COV convergeant avec l'automatisation des lignes de production. Les segments à durcissement UV se diversifient dans le revêtement de sol et l'emballage, où la manipulation instantanée compense le coût plus élevé de la résine, et les grades en phase solvantée se replient vers des applications spécialisées exigeant des résultats de niveau solvant. La surveillance numérique de la viscosité permet aux peintres d'atteindre des fenêtres de pulvérisation en phase aqueuse avec des résultats répétables, traitant les problèmes historiques de sensibilité à l'humidité. La combinaison technologique souligne comment la durabilité et la productivité influencent conjointement les décisions d'investissement au sein du marché des peintures et revêtements en Amérique du Nord.

Les solutions hybrides comblent les lacunes dans les applications extrêmes — par exemple, des apprêts en phase aqueuse surmontés de transparents polysiloxane sans solvant pour les ponts côtiers — prouvant que l'innovation s'oriente vers une réflexion systémique plutôt que vers des substitutions de produits individuels. Les fabricants d'équipements s'alignent en intégrant des pistolets électrostatiques, des fours de durcissement et des analyses de données dans des cellules clé en main, élevant les barrières à la substitution et ancrant la croissance des lignes de poudre. Cette orientation vers l'écosystème total consolide la trajectoire future du marché des peintures et revêtements en Amérique du Nord.

Par secteur d'utilisation final : noyau architectural avec diversification industrielle émergente

Les travaux architecturaux ont transité par des milliards USD de tours commerciales, d'entrepôts et de rénovations multifamiliales, captant 48,62 % des revenus de 2025 et affichant le TCAC le plus rapide à 3,22 % jusqu'en 2031. Les certifications de durabilité, notamment les critères de faibles émissions LEED (Leadership in Energy and Environmental Design) v4.1, intensifient la demande de gammes sans solvant et antimicrobiennes. Les revêtements automobiles font face à l'électrification des groupes motopropulseurs : les boîtiers de batteries nécessitent un blindage électrostatique, tandis que les substrats allégés requièrent des finitions flexibles, chacun commandant des prix de vente plus élevés. Le bois d'ameublement et la menuiserie bénéficient de la relocalisation des usines de cabineterie et de l'intérêt des consommateurs pour les vernis sans jaunissement. Les revêtements de protection deviennent essentiels à la mission, car les agences de gestion des ponts et les opérateurs pétroliers et gaziers remplacent l'époxy coal-tar hérité par des hybrides novolac qui doublent les intervalles de service, limitant les coûts d'immobilisation. L'emballage évolue via des revêtements intérieurs sans BPA dans les boîtes alimentaires et des surimpressions UV-flexo sur les tubes métalliques. Collectivement, cette diversité industrielle préserve le marché des peintures et revêtements en Amérique du Nord des cycles propres à un seul secteur.

Les entrepreneurs et les équipementiers évaluent désormais les revêtements sous l'angle du coût total de possession, en tenant compte de l'accélération de l'assemblage, du risque de garantie et de la conformité à l'élimination. Les formulations haute performance remportent les appels d'offres lorsque les arrêts de maintenance représentent des coûts d'opportunité à six chiffres par jour. Les fournisseurs qui dotent leurs équipes de service technique et leurs portails de support numérique obtiennent le statut de fournisseur privilégié, élevant la valeur de service parallèlement au volume de produits dans l'ensemble du secteur des peintures et revêtements en Amérique du Nord.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

Les É�ٲ��ٲ�-���Ծ��� ont généré 85,18 % du chiffre d'affaires de 2025 et sont prévus à un TCAC de 2,84 % jusqu'en 2031, le renouvellement des infrastructures, la construction d'espaces commerciaux et les usines de semi-conducteurs élargissant la consommation de revêtements. Les divergences de COV entre États compliquent la logistique, mais elles orientent également vers la montée en gamme là où s'appliquent les référentiels d'émissions les plus bas. Les crédits de fabrication prévus par la loi sur la réduction de l'inflation canalisent les investissements vers des usines de batteries, de panneaux solaires et de puces électroniques nécessitant des revêtements anticorrosion et de salle blanche hautement spécifiés, cimentant le rôle central du pays au sein du marché des peintures et revêtements en Amérique du Nord.

Le Canada se positionne comme une niche spécialisée mettant l'accent sur l'extraction des ressources et la durabilité en climat rigoureux. Les systèmes de protection pour les pipelines, les équipements miniers et les structures hydroélectriques exercent un fort pouvoir de fixation des prix en raison de conditions de service extrêmes. L'harmonisation réglementaire avec l'EPA (Agence de protection de l'environnement) des É�ٲ��ٲ�-���Ծ��� simplifie les approbations transfrontalières, permettant aux producteurs de valoriser les empreintes de fabrication continentales tout en adaptant les formulations aux fenêtres de durcissement en temps froid. Les rénovations du parc immobilier urbain à Toronto, Vancouver et Calgary alimentent également la demande de repeinture architecturale, assurant une continuité de volume équilibrée pour le marché des peintures et revêtements en Amérique du Nord.

Le Mexique offre le levier de croissance alors que les équipementiers réalignent leurs chaînes d'approvisionnement dans le cadre de l'ACEUM (Accord Canada–É�ٲ��ٲ�-���Ծ���–Mexique). Les usines automobiles, électroménagères et électroniques autour de Monterrey, Saltillo et le couloir Bajío spécifient des systèmes en poudre et en phase aqueuse à faible teneur en COV pour se conformer aux engagements de durabilité des entreprises. Le resserrement des projets de règles de la SEMARNAT (Secrétariat de l'environnement et des ressources naturelles) accroît le besoin d'approvisionnement local conforme. L'expansion de la ligne de poudre de Akzo Nobel pour 3,6 millions USD à Tlalnepantla signale une confiance multinationale plus large dans le potentiel de débit mexicain. La dynamique trinationale souligne la géographie intégrée mais variée du marché des peintures et revêtements en Amérique du Nord.

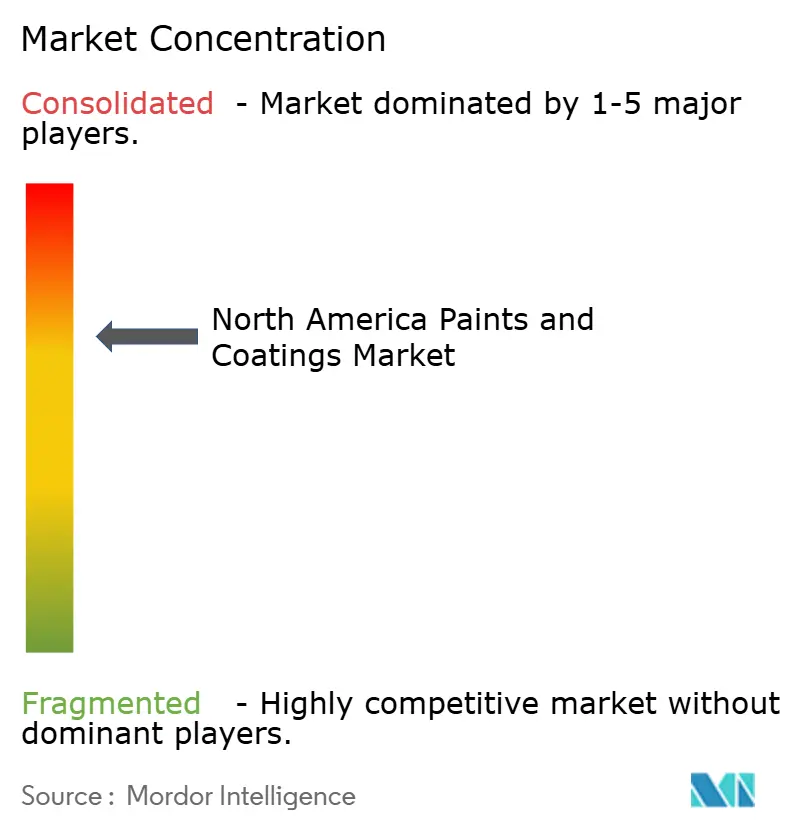

Paysage concurrentiel

Le marché des peintures et revêtements en Amérique du Nord est consolidé. Le leadership du marché repose sur des marques mondiales telles que PPG, Sherwin-Williams, AkzoNobel, BASF et Axalta, chacune équilibrant l'échelle avec la spécialisation par segment. PPG a cédé sa division architecturale grand public en matière de produits de commodité aux É�ٲ��ٲ�-���Ծ��� et au Canada pour 550 millions USD en septembre 2024, afin de se recentrer sur les lignes industrielles à plus forte marge. Parallèlement, les initiatives de durabilité — poudres à contenu recyclé, liants biosourcés et technologies de durcissement à faible énergie — positionnent les acteurs établis pour les niveaux premium. La dynamique concurrentielle dépend donc de l'équilibre entre la protection des marges et l'innovation transformatrice dans l'ensemble du secteur des peintures et revêtements en Amérique du Nord.

Leaders du secteur des peintures et revêtements en Amérique du Nord

The Sherwin-Williams Company

PPG Industries, Inc.

RPM International Inc.

Akzo Nobel N.V.

Axalta Coating Systems

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Septembre 2025 : Benjamin Moore & Co. a dévoilé sa dernière gamme Eco Spec aux É�ٲ��ٲ�-���Ծ���, marquant son engagement en faveur de l'écologie avec sa peinture la plus respectueuse de l'environnement et la moins odorante. Même après teintage, Eco Spec atteint zéro COV et zéro émission pour les consommateurs et les professionnels.

- Mai 2024 : PPG Industries, Inc. a annoncé des plans d'investissement de 300 millions USD dans la fabrication avancée en Amérique du Nord pour répondre à la demande croissante de peintures et revêtements automobiles. Au cœur de cette initiative se trouve une nouvelle usine de fabrication de 250 000 pieds carrés, établie dans le comté de Loudon, Tennessee, avec une date d'achèvement prévue en 2026.

Périmètre du rapport sur le marché des peintures et revêtements en Amérique du Nord

Les peintures et revêtements sont un mélange homogène de pigments, de liants et d'additifs, appliqués pour former une fine couche de film solide une fois la polymérisation ou l'évaporation réalisée. Le marché des peintures et revêtements est segmenté par type de résine, technologie, utilisateur final et géographie. Le marché est segmenté par résine : acrylique, alkyde, polyuréthane, époxy, polyester et autres types de résines. Par technologie, le marché est segmenté en phase aqueuse, phase solvantée, revêtement en poudre et revêtement à durcissement UV. Le secteur d'utilisation final segmente le marché en architectural, automobile, bois, revêtements de protection, industrie générale, transport et emballage. Le rapport couvre également la taille du marché et les prévisions pour 3 régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (millions USD).

| Acryliques |

| Alkydes |

| ��dz�� |

| Polyester |

| �ʴDZ���ܰ�é�ٳԱ� |

| Autres types de résines |

| Phase aqueuse |

| Phase solvantée |

| Revêtement en poudre |

| Revêtement à durcissement UV |

| Architectural |

| Automobile |

| Bois |

| Revêtement de protection |

| Industrie générale |

| Transport |

| Emballage |

| É�ٲ��ٲ�-���Ծ��� |

| Canada |

| Mexique |

| Par type de résine | Acryliques |

| Alkydes | |

| ��dz�� | |

| Polyester | |

| �ʴDZ���ܰ�é�ٳԱ� | |

| Autres types de résines | |

| Par technologie | Phase aqueuse |

| Phase solvantée | |

| Revêtement en poudre | |

| Revêtement à durcissement UV | |

| Par secteur d'utilisation final | Architectural |

| Automobile | |

| Bois | |

| Revêtement de protection | |

| Industrie générale | |

| Transport | |

| Emballage | |

| Par pays | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Mexique |

Questions clés auxquelles répond le rapport

Quelle sera la taille du marché des peintures et revêtements en Amérique du Nord d'ici 2031 ?

Les prévisions indiquent 48,78 milliards USD d'ici 2031, contre 42,9 milliards USD en 2026.

Quel segment technologique connaît la croissance la plus rapide en Amérique du Nord ?

Les revêtements en poudre devraient croître à un TCAC de 3,18 % jusqu'en 2031 grâce à leurs propriétés zéro COV et leur haute efficacité de transfert.

Quelle est la part des revêtements en phase aqueuse en 2025 ?

Les formulations en phase aqueuse représentent 57,05 % de la valeur régionale, reflétant le resserrement des réglementations COV.

Pourquoi les polyuréthanes gagnent-ils en popularité ?

Les acheteurs équipementiers privilégient leur résistance supérieure à l'abrasion et leur durabilité, entraînant un TCAC de 2,95 % jusqu'en 2031.

Quelle catégorie d'utilisation final est en tête de la demande ?

Les applications architecturales génèrent 48,62 % des revenus en raison de cycles réguliers de construction neuve et de rénovation.

Dernière mise à jour de la page le: