Taille et part du marché des revêtements architecturaux aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

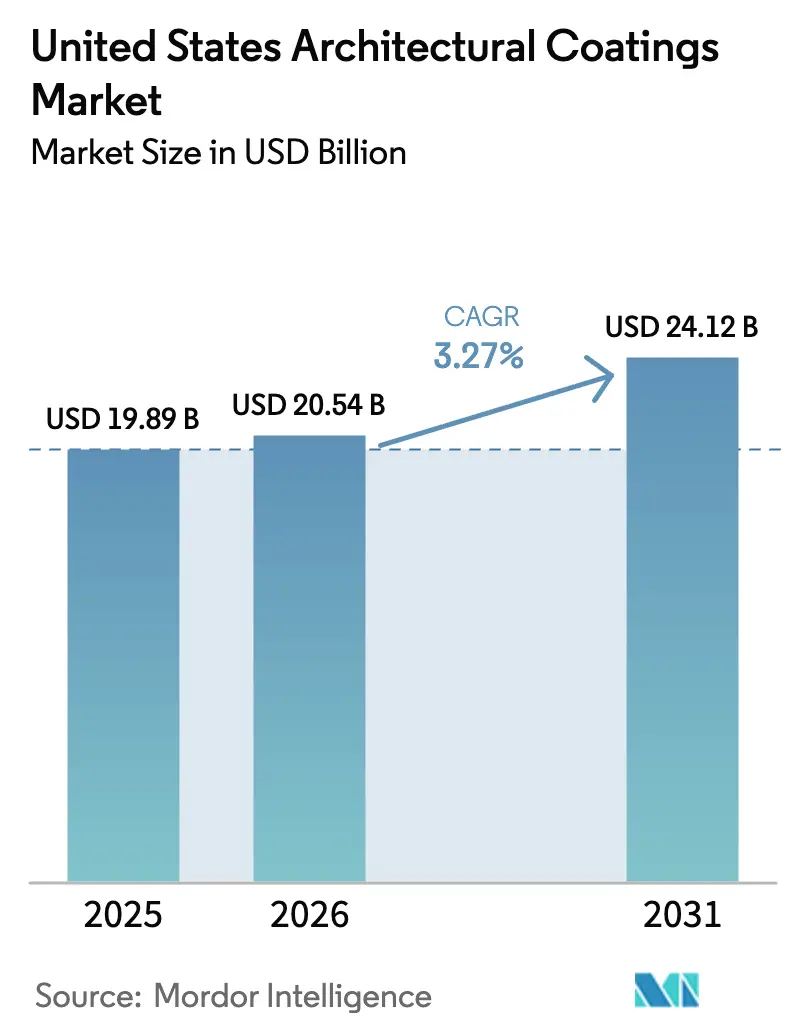

| Taille du marché de l'année de base (2025) | 19.89 Milliards de dollars |

| Taille du Marché (2026) | 20.54 Milliards de dollars |

| Taille du Marché (2031) | 24.12 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.27% CAGR |

| Concentration du Marché | É����é |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des revêtements architecturaux aux États-Unis par ���ϲ�����

La taille du marché des revêtements architecturaux aux États-Unis était évaluée à 19,89 milliards USD en 2025 et devrait progresser de 20,54 milliards USD en 2026 pour atteindre 24,12 milliards USD d'ici 2031, à un CAGR de 3,27 % durant la période de prévision (2026-2031). Le profil de demande, mature mais en expansion, découle d'un parc immobilier vaste et vieillissant, d'un durcissement des réglementations environnementales et d'une innovation soutenue dans les formulations en phase aqueuse, qui égalent ou surpassent les performances des formulations en phase solvant. La rénovation résidentielle demeure l'épine dorsale du marché des revêtements architecturaux aux États-Unis, soutenue par des dépenses d'amélioration estimées à 509 milliards USD en 2025, favorisant les cycles de repeinture extérieure et l'amélioration des finitions intérieures[1]Abbe Will, "Améliorer le logement en Amérique 2025," Centre conjoint d'études sur le logement de Harvard, jchs.harvard.edu. Les mises en chantier de maisons individuelles se stabilisent autour de 1,3 million par an, injectant des volumes supplémentaires, notamment dans les États de la Sun Belt où les plans d'étage plus grands accroissent la consommation de revêtements par unité. La dynamique réglementaire en faveur de plafonds COV inférieurs à 50 g/L stimule la pénétration des systèmes acryliques en phase aqueuse, qui représentent déjà la majeure partie du marché des revêtements architecturaux aux États-Unis. La volatilité persistante des matières premières, centrée sur le dioxyde de titane et les résines pétrolières, freine l'expansion des marges, mais continue de renforcer les avantages d'échelle des fournisseurs intégrés.

Principaux enseignements du rapport

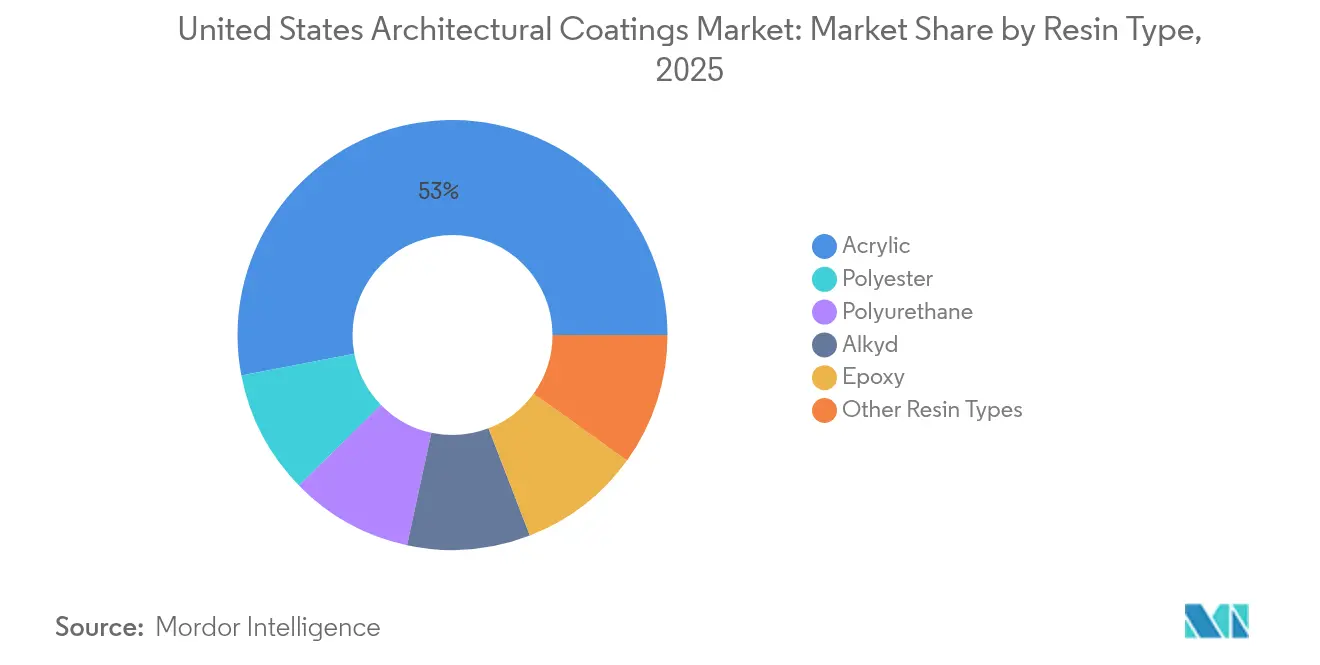

- Par type de résine, l'acrylique représentait la plus grande part de revenus, soit 53,02 % en 2025, et devrait croître à un CAGR de 3,78 % durant la période de prévision (2026-2031).

- Par technologie, la phase aqueuse détenait une part de 86,74 % en 2025, et cette part devrait augmenter à un CAGR de 3,48 % durant la période de prévision (2026-2031).

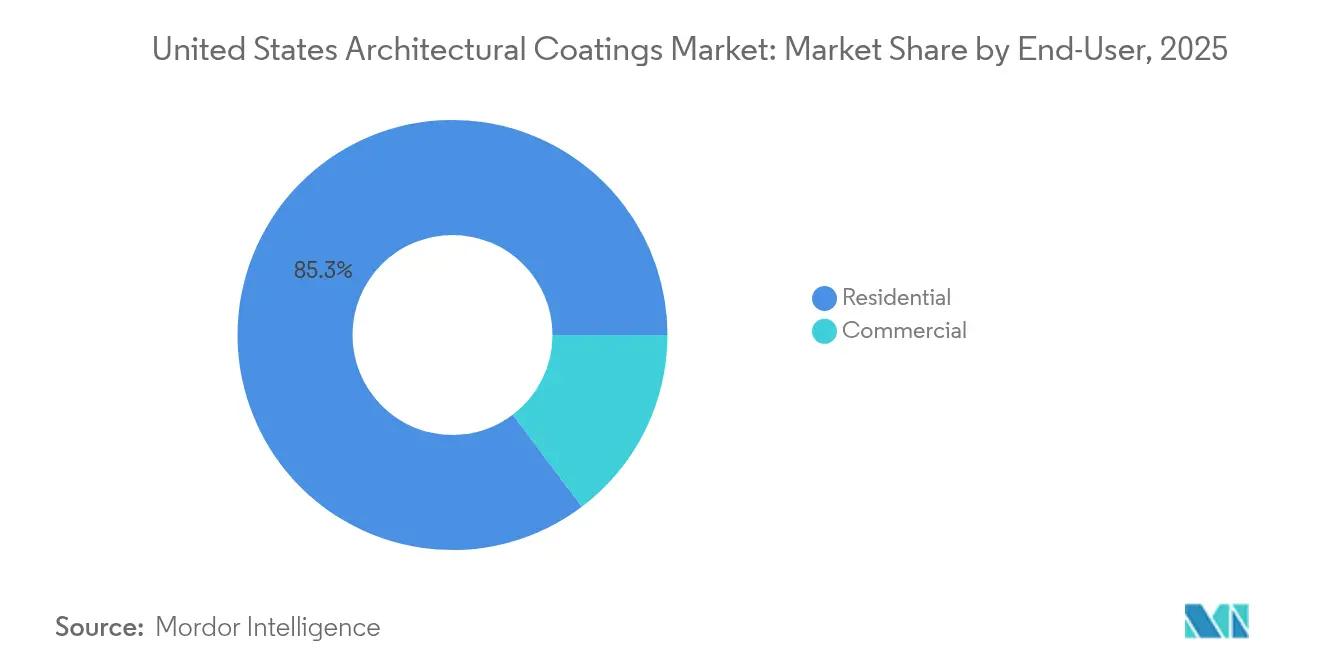

- Par utilisateur final, la part de marché du résidentiel était la plus élevée en 2025, à environ 85,28 %. De plus, cette part devrait croître au CAGR le plus rapide, soit 3,4 %, durant la période de prévision (2026-2031).

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des revêtements architecturaux aux États-Unis

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Hausse de la rénovation résidentielle due au vieillissement du parc immobilier | +1.2% | Nord-Est, Midwest, couverture nationale | Long terme (≥ 4 ans) |

| Croissance des nouvelles mises en chantier de logements | +0.8% | Texas, Floride, Arizona, Sun Belt au sens large | Moyen terme (2-4 ans) |

| Adoption des technologies en phase aqueuse à faible teneur en COV | +0.6% | Californie, Nord-Est, diffusion nationale | Long terme (≥ 4 ans) |

| Adoption des revêtements thermoréfléchissants | +0.4% | Sud-Ouest, Sun Belt au sens large | Moyen terme (2-4 ans) |

| Demande des équipementiers pour la construction modulaire hors site | +0.3% | Adoption précoce dans le Sud-Est, déploiement national | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Hausse de la rénovation résidentielle due au vieillissement du parc immobilier

Plus de la moitié des logements occupés par leurs propriétaires aux États-Unis ont plus de 40 ans, ancrant un cycle structurel de repeinture qui protège le marché des revêtements architecturaux aux États-Unis des baisses brutales de la construction. Les recherches de Harvard estiment les dépenses d'amélioration des propriétaires pour 2025 à 509 milliards USD, dont 8 à 12 % concernent les travaux de peinture et de lasure extérieures. Les concentrations de logements anciens dans le Nord-Est et le Midwest se traduisent par une consommation de peinture par habitant plus élevée et une préférence pour les produits premium promettant des intervalles de repeinture plus longs. Les peintres professionnels signalent que les projets extérieurs nécessitent désormais en moyenne 12 à 15 ans entre deux couches — une extension significative par rapport à la décennie précédente — grâce aux liants acryliques avancés. L'impératif de longévité stimule la demande de finitions supérieures à haute valeur ajoutée, garanties par le fabricant, qui soutiennent la rentabilité des acteurs dominants du marché des revêtements architecturaux aux États-Unis.

Croissance des nouvelles mises en chantier de logements

Les mises en chantier de maisons individuelles, qui avoisinent 1,3 million d'unités par an, soutiennent une progression graduelle des volumes pour le marché des revêtements architecturaux aux États-Unis, même si la hausse des taux d'intérêt ralentit le développement des logements collectifs. Le Texas, la Floride et l'Arizona représentent ensemble environ 35 % des mises en chantier nationales, concentrant la croissance dans des régions à climat chaud où les revêtements thermoréfléchissants et les revêtements barrière à l'humidité à fort épaisseur s'affichent à des prix premium[2]Bureau du recensement des États-Unis, "Nouvelles constructions résidentielles - Septembre 2025," census.gov. Les nouvelles habitations atteignent désormais en moyenne 2 400 pieds carrés — environ 30 % de plus que le parc existant — entraînant une augmentation de la superficie de surface à couvrir par logement. Des empreintes plus grandes, combinées à l'évolution des modes de conception vers des intérieurs à plan ouvert, stimulent les volumes supplémentaires par projet et maintiennent des perspectives favorables pour le marché des revêtements architecturaux aux États-Unis.

Adoption des technologies en phase aqueuse à faible teneur en COV

Les régulateurs continuent d'abaisser les seuils de COV autorisés, la Règle 1113 de la Californie traçant la trajectoire fédérale vers des limites inférieures à 50 g/L. Les systèmes acryliques en phase aqueuse représentent déjà plus de 86 % du marché des revêtements architecturaux aux États-Unis, et une adoption accélérée est attendue à mesure que les États du Nord-Est suivent l'exemple de la Californie. Les formulateurs proposent désormais des produits en phase aqueuse qui résistent aux intempéries accélérées aussi bien, voire mieux, que leurs prédécesseurs en phase solvant, effaçant les réticences historiques liées aux performances. Des primes de prix de 15 à 20 % pour les gammes intérieures zéro COV favorisent l'expansion des marges, tandis que la réduction des déclarations de polluants atmosphériques dangereux abaisse les coûts de conformité. Ces avantages convergents maintiennent l'innovation en phase aqueuse au cœur du positionnement concurrentiel sur le marché des revêtements architecturaux aux États-Unis.

Revêtements thermoréfléchissants « froids » pour la conformité dans la Sun Belt

La hausse des codes énergétiques dans la Sun Belt incite au développement de technologies pour toitures froides et parois extérieures capables de réduire la température de surface des bâtiments de 17 à 22 °C, générant 10 à 15 % d'économies sur l'énergie de climatisation. Les programmes de remises des fournisseurs d'énergie et les structures de points LEED accélèrent davantage la pénétration au Texas, en Floride et en Californie, où les flux migratoires de population soutiennent des pipelines de nouvelles constructions robustes. Les gammes de pigments propriétaires conçues pour réfléchir le spectre infrarouge s'affichent à des primes de prix significatives et intègrent une différenciation pour les premiers adoptants sur le marché des revêtements architecturaux aux États-Unis. Les constructeurs grand public commencent à intégrer les options de toitures froides comme améliorations standard, consolidant une niche de croissance à moyen terme.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Volatilité des prix des matières premières | -0.7% | Dépendance aux approvisionnements mondiaux ; amplifiée dans les revêtements aux États-Unis | Court terme (≤ 2 ans) |

| Pénurie de main-d'œuvre dans le secteur de la construction | -0.5% | À l'échelle nationale, plus aiguë dans la Sun Belt à forte croissance | Moyen terme (2-4 ans) |

| Évolution vers les bardages composites et les parements | -0.3% | Segments premium, requalification urbaine et démolition-reconstruction en banlieue | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Volatilité des prix des matières premières (TiO₂, résines pétrolières)

Le dioxyde de titane, qui représente environ un tiers du coût d'une peinture blanche de haute qualité, reste exposé aux fluctuations des exportations chinoises, qui ont provoqué des hausses de prix de 20 à 30 % au cours d'une seule année civile. Les liants à base de pétrole introduisent un deuxième niveau de volatilité lié aux variations du prix du brut, comprimant les marges brutes et incitant les fournisseurs de milieu de gamme à envisager la mise en place de mécanismes de surcharge. Les grands acteurs intégrés se couvrent via des contrats pluriannuels et une intégration en amont, mais les marques petites et moyennes du marché des revêtements architecturaux aux États-Unis disposent de réserves plus minces face aux hausses ponctuelles, déclenchant parfois des répercussions de prix qui freinent la demande des particuliers.

Pénurie de main-d'œuvre dans le secteur de la construction

Soixante-dix-huit pour cent des entrepreneurs généraux font état de difficultés à recruter des peintres, tandis que 45 % indiquent que les retards de chantier sont directement liés à la pénurie de main-d'œuvre. Une offre tendue fait monter les charges salariales et allonge les délais de travaux, limitant le débit tant pour les cycles de repeinture résidentielle que pour les phases de finition des nouvelles constructions. La migration vers la Sun Belt pesant sur les bassins de main-d'œuvre locaux, certains propriétaires reportent des projets facultatifs, modérant la trajectoire de croissance par ailleurs robuste du marché des revêtements architecturaux aux États-Unis.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type de résine : la durabilité des acryliques donne le ton

Les formulations acryliques détenaient 53,02 % de la part de marché totale des revêtements architecturaux aux États-Unis en 2025, et cette position dominante devrait s'élargir à un CAGR de 3,78 % jusqu'en 2031, les propriétaires privilégiant la résistance aux intempéries, la tenue des couleurs et la conformité aux réglementations sur les COV. La domination de ce segment repose sur des chimies polymères réticulables offrant une résistance à la décoloration dans les zones à fort ensoleillement, tout en permettant des systèmes en phase aqueuse acceptables au regard des réglementations de plus en plus strictes. Les produits alkydes persistent pour les restaurations patrimoniales spécialisées nécessitant un brillant élevé et une bonne fluidité, mais connaissent un ralentissement de la demande en raison de l'entrée en vigueur des restrictions sur les solvants. Les variantes polyuréthane et époxy occupent des positions de niche dans les cuisines commerciales, les hôpitaux et les parkings, où la résistance à l'abrasion et la tolérance chimique priment sur l'esthétique.

Les formulations hybrides combinant des bases acryliques avec des modificateurs silicone ou fluoropolymère illustrent la prochaine évolution des offres premium pour murs et toitures, avec des primes de prix significatives et des intervalles de service dépassant 15 ans. Les producteurs exploitant une ingénierie propriétaire des particules de latex renforcent leur image de marque et sécurisent leur présence en rayon dans les points de vente professionnels, un circuit qui représente environ 60 % des ventes en valeur sur le marché des revêtements architecturaux aux États-Unis.

Note: Les parts de segment de tous les segments individuels sont disponibles à l'achat du rapport

Par technologie : suprématie des systèmes en phase aqueuse

Les gammes en phase aqueuse représentaient 86,74 % du volume unitaire de 2025 et capteront une part encore plus importante à mesure que les promoteurs commerciaux visent les certifications LEED et que les occupants exigent une qualité d'air intérieur plus saine. Les plafonds fédéraux et étatiques sur les COV ont relégué les formulations en phase solvant à une position effectivement de niche, cantonnées principalement aux retouches par temps froid et à certains apprêts métalliques. La taille du marché des revêtements architecturaux aux États-Unis pour les grades en phase aqueuse, dans les applications intérieures et extérieures, devrait afficher un CAGR de 3,48 %, soutenu par une innovation continue en matière de résines qui reproduit la fluidité des alkydes sans les inconvénients d'odeur ni d'inflammabilité.

Les gains d'efficacité de fabrication favorisent également l'adoption ; les systèmes en phase aqueuse éliminent la nécessité d'infrastructures coûteuses anti-déflagration et simplifient la gestion des eaux usées. Les acteurs dominants du marché des revêtements architecturaux aux États-Unis intègrent des agents antimicrobiens et des particules résistantes aux rayures lors de la dispersion, répondant aux préférences des utilisateurs finaux pour des surfaces hygiéniques et faciles d'entretien dans les établissements scolaires et de santé.

Par utilisateur final : le résidentiel toujours en tête

Le circuit résidentiel représentait 85,28 % du volume du marché des revêtements architecturaux aux États-Unis en 2025 et devrait continuer à progresser à un CAGR de 3,4 % jusqu'en 2031, porté par les rénovations du parc vieillissant et les cycles réguliers de rafraîchissement esthétique. Les particuliers bricoleurs restent actifs, mais les professionnels captent une part croissante à mesure que les propriétaires privilégient le gain de temps et des finitions plus durables. Les finitions intérieures coquille d'œuf premium et les satins extérieurs se vendent mieux que les finitions mates d'entrée de gamme, reflétant une préférence des consommateurs pour la durabilité et la facilité d'entretien.

La demande commerciale se diversifie au-delà des immeubles de bureaux traditionnels vers les installations de fabrication avancée, les plateformes logistiques et les campus institutionnels. Ces projets spécifient des finitions à forte teneur en solides et stables en couleur afin de réduire les coûts de maintenance, soutenant des gains supplémentaires même si le travail à distance impacte les approbations de nouvelles constructions de bureaux. Les mandats de durabilité dans les hôpitaux et les universités favorisent les gammes zéro COV, renforçant les ambitions de leadership technologique pour les fournisseurs ancrés dans le marché des revêtements architecturaux aux États-Unis.

Note: Les parts de segment de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

Les concentrations de logements anciens dans le Nord-Est et le Midwest soutiennent un cycle de repeinture à haute valeur ajoutée, caractérisé par des maisons à ossature bois anciennes nécessitant un entretien extérieur fréquent. Les revêtements muraux élastomères premium qui comblent les fissures capillaires ont gagné des parts de marché, les propriétaires de maisons centenaires privilégiant la protection contre les intempéries plutôt que le coût initial. Les réseaux de revendeurs régionaux adaptent leurs assortiments à ces contraintes climatiques, soulignant le modèle de service localisé encore prédominant sur le marché des revêtements architecturaux aux États-Unis.

Les juridictions de la côte Pacifique, menées par la Californie, imposent les plafonds de COV les plus stricts du pays, catalysant les investissements en R&D des fabricants dans des résines à très faible émission. L'Oregon et Washington adoptent des seuils similaires, accélérant une migration régionale vers des liants biosourcés dérivés du soja et de l'huile de ricin. Si ces produits représentent actuellement une part à un seul chiffre, les consommateurs pionniers dans les zones métropolitaines à hauts revenus comme San Francisco et Seattle contribuent à valider des voies commerciales susceptibles de se développer à plus grande échelle sur l'ensemble du marché des revêtements architecturaux aux États-Unis.

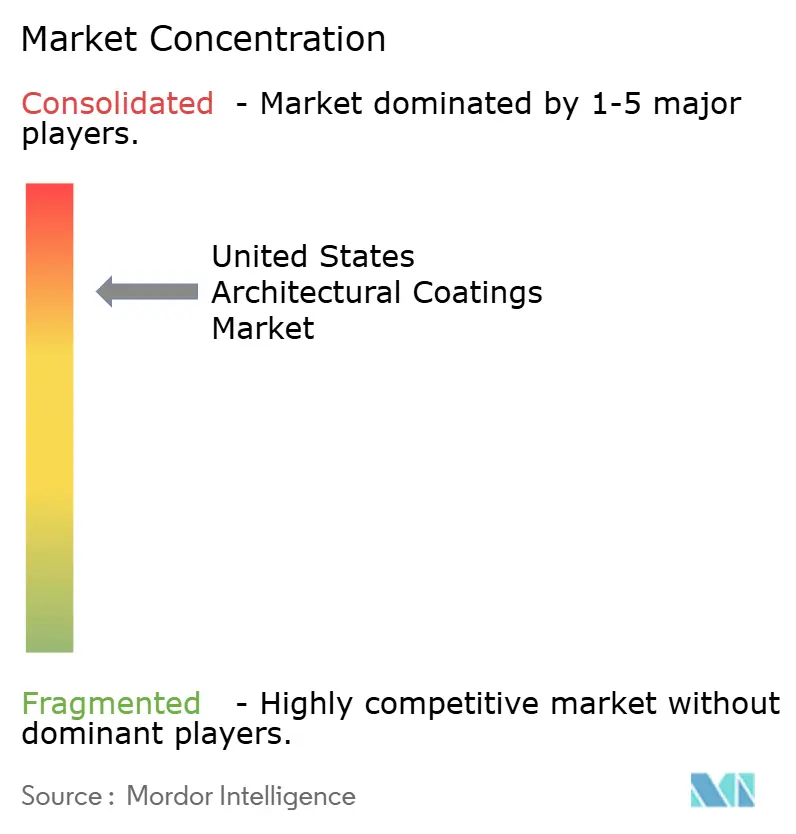

Paysage concurrentiel

Le marché des revêtements architecturaux aux États-Unis est concentré. Sherwin-Williams ancre son avantage à travers plus de 4 800 magasins en propriété directe qui fidélisent les peintres professionnels, tandis que PPG tire parti de son poids dans les achats de matières premières pour amortir les fluctuations de marges. Benjamin Moore se différencie par un réseau de revendeurs indépendants premium, en mettant l'accent sur la précision des couleurs et une image de marque haut de gamme. La différenciation se déplace vers des écosystèmes service-plus-solution, plutôt que vers le prix, ce qui maintient des marges saines dans le segment supérieur du marché.

Leaders du secteur des revêtements architecturaux aux États-Unis

Benjamin Moore & Co.

Masco Corporation

PPG Industries, Inc.

RPM International Inc.

The Sherwin-Williams Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2024 : Rodda Paint Company, basée en Oregon, en partenariat avec le Groupe Cloverdale, basé à Surrey, au Canada, a annoncé l'acquisition de Miller Paint Company, fabricant de revêtements architecturaux aux États-Unis. Cela augmentera le chiffre d'affaires global et le portefeuille de produits de l'entreprise.

- Décembre 2024 : PPG Industries, Inc. a finalisé la cession de 100 % de son activité de revêtements architecturaux aux États-Unis et au Canada à une valeur transactionnelle de 550 millions USD à American Industrial Partners (AIP), un investisseur dans le secteur industriel.

Périmètre du rapport sur le marché des revêtements architecturaux aux États-Unis

Commercial, ��é�������Գپ���� sont couverts comme segments par Sous-utilisateur final. En phase solvant, En phase aqueuse sont couverts comme segments par Technologie. Acrylique, Alkyde, É��dz��, Polyester, �ʴDZ���ܰ�é�ٳԱ� sont couverts comme segments par Résine.| Acrylique |

| Alkyde |

| �ʴDZ���ܰ�é�ٳԱ� |

| ��dz�� |

| Polyester |

| Autres types de résines |

| En phase aqueuse |

| En phase solvant |

| ��é�������Գپ���� |

| Commercial |

| Par type de résine | Acrylique |

| Alkyde | |

| �ʴDZ���ܰ�é�ٳԱ� | |

| ��dz�� | |

| Polyester | |

| Autres types de résines | |

| Par technologie | En phase aqueuse |

| En phase solvant | |

| Par utilisateur final | ��é�������Գپ���� |

| Commercial |

Définition du marché

- COMMERCIAL - Le secteur commercial comprend les peintures et revêtements utilisés dans les hôtels, les hôpitaux, les établissements d'enseignement, les institutions gouvernementales et les centres commerciaux, entre autres. Le périmètre n'inclut pas les peintures et revêtements utilisés pour les applications d'infrastructure.

- ��É�����ٷ����ձ����� - Cette section comprend les peintures et revêtements intérieurs et extérieurs utilisés sur les bâtiments résidentiels.

- SURFACE AU PLANCHER - La surface au plancher totale comprend à la fois la surface au plancher existante et nouvelle pour les sous-utilisateurs finaux considérés dans l'étude.

Méthodologie de recherche

���ϲ����� suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment d'utilisateurs finaux spécifique et au pays sont sélectionnées dans un ensemble de variables et de facteurs pertinents, sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que des contributions d'experts primaires.

- Étape 2 : Construire un modèle de marché : Afin d'élaborer une méthodologie de prévision robuste, les variables et facteurs identifiés à l'Étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont fixées et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin d'obtenir une vision globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement