Taille et part du marché du transport longue distance en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

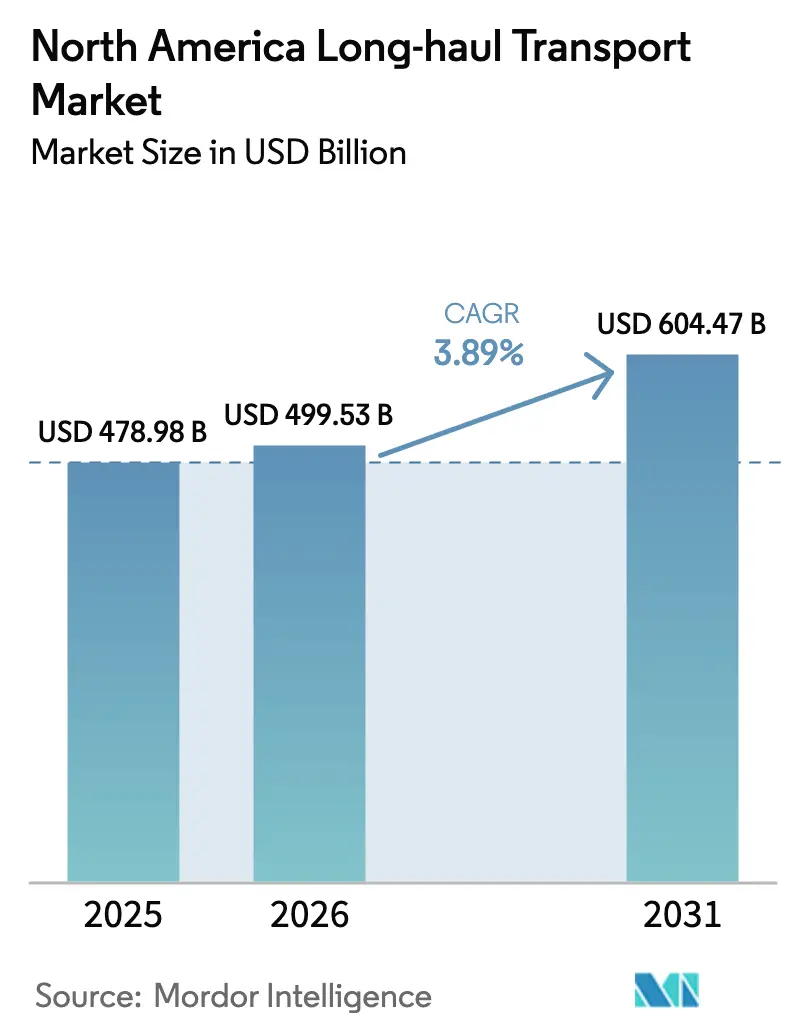

| Taille du marché de l'année de base (2025) | 478.98 Milliards de dollars |

| Taille du Marché (2026) | 499.53 Milliards de dollars |

| Taille du Marché (2031) | 604.47 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.89% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du transport longue distance en Amérique du Nord par ���ϲ�����

La taille du marché du transport longue distance en Amérique du Nord devrait passer de 478,98 milliards USD en 2025 à 499,53 milliards USD en 2026 et atteindre 604,47 milliards USD d'ici 2031, avec un CAGR de 3,89 % sur la période 2026-2031.

L'intensification des flux de fret transfrontaliers dans le cadre de l'Accord É�ٲ��ٲ�-���Ծ���-Mexique-Canada (AEUMC), les modèles d'exécution du commerce électronique qui récompensent le réapprovisionnement rapide, et les contraintes de capacité liées à l'application des dispositifs d'enregistrement électronique continuent de soutenir une croissance régulière du marché du transport longue distance en Amérique du Nord. Les tarifs au comptant se sont modérés fin 2025, mais des ajouts de flotte disciplinés et des pénuries persistantes de conducteurs ont maintenu les prix contractuels plus fermes que lors des cycles baissiers historiques. Les détaillants omnicanaux ont rapproché les stocks des zones de consommation, ce qui a élargi la demande de transport de lots partiels (LTL), tandis que la relocalisation de la fabrication d'Asie vers le Mexique et les É�ٲ��ٲ�-���Ծ��� a augmenté les volumes sur les axes nord-sud. Les transporteurs qui déploient des tracteurs aérodynamiques et des remorques économes en carburant ont acquis un avantage en termes de coûts à mesure que les normes de phase 3 de l'Agence de protection de l'environnement (EPA) se rapprochaient, et les plateformes numériques d'appariement de chargements ont comprimé les délais de réservation de quelques heures à quelques minutes.

Principaux enseignements du rapport

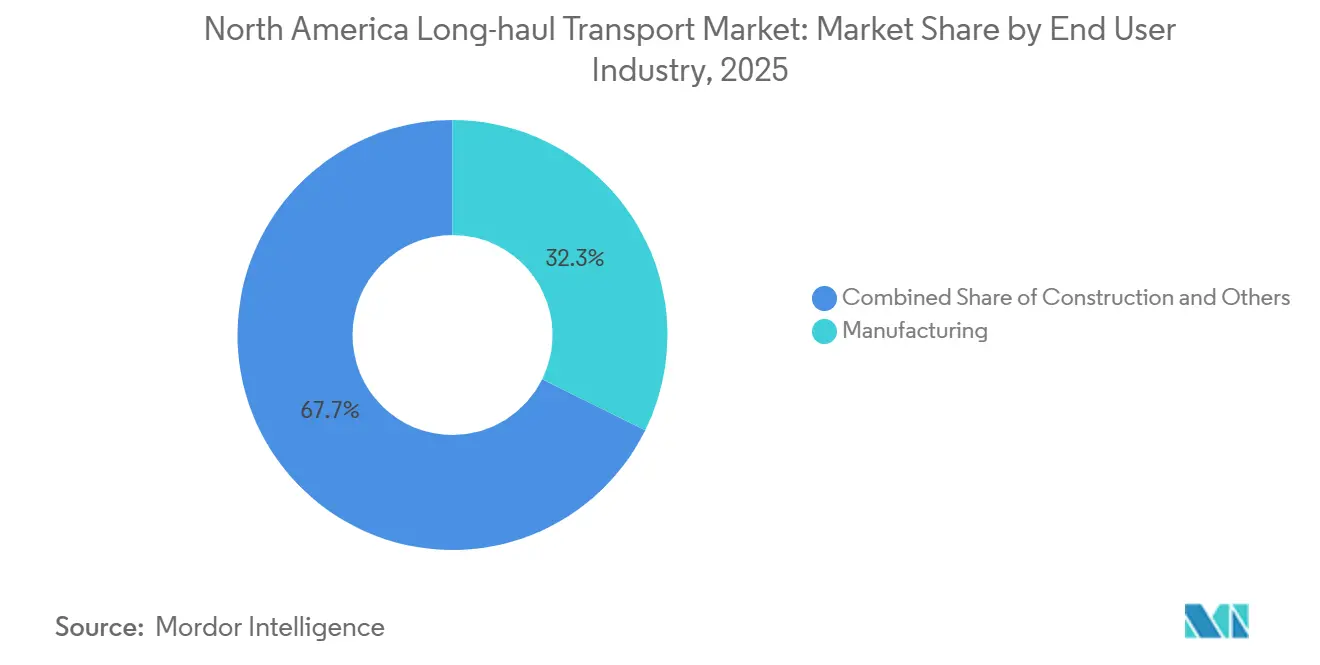

- Par utilisateur final, la fabrication a capturé une part de marché du transport longue distance en Amérique du Nord de 32,30 % en 2025 ; le commerce de gros et de détail devrait se développer à un CAGR de 4,41 % (2026-2031) et sera le segment d'utilisateur final à la croissance la plus rapide jusqu'en 2031.

- Par type de destination, les expéditions nationales représentaient 62,51 % de la taille du marché du transport longue distance en Amérique du Nord en 2025, tandis que les mouvements internationaux devraient enregistrer un CAGR de 4,47 % (2026-2031) à mesure que la délocalisation de proximité s'accélère.

- Par type de spécification de chargement, les opérations en chargement complet (FTL) dominaient avec une part de revenus de 79,88 % en 2025 ; le segment LTL devrait croître à un CAGR de 4,30 % (2026-2031), le plus rapide parmi les spécifications de chargement.

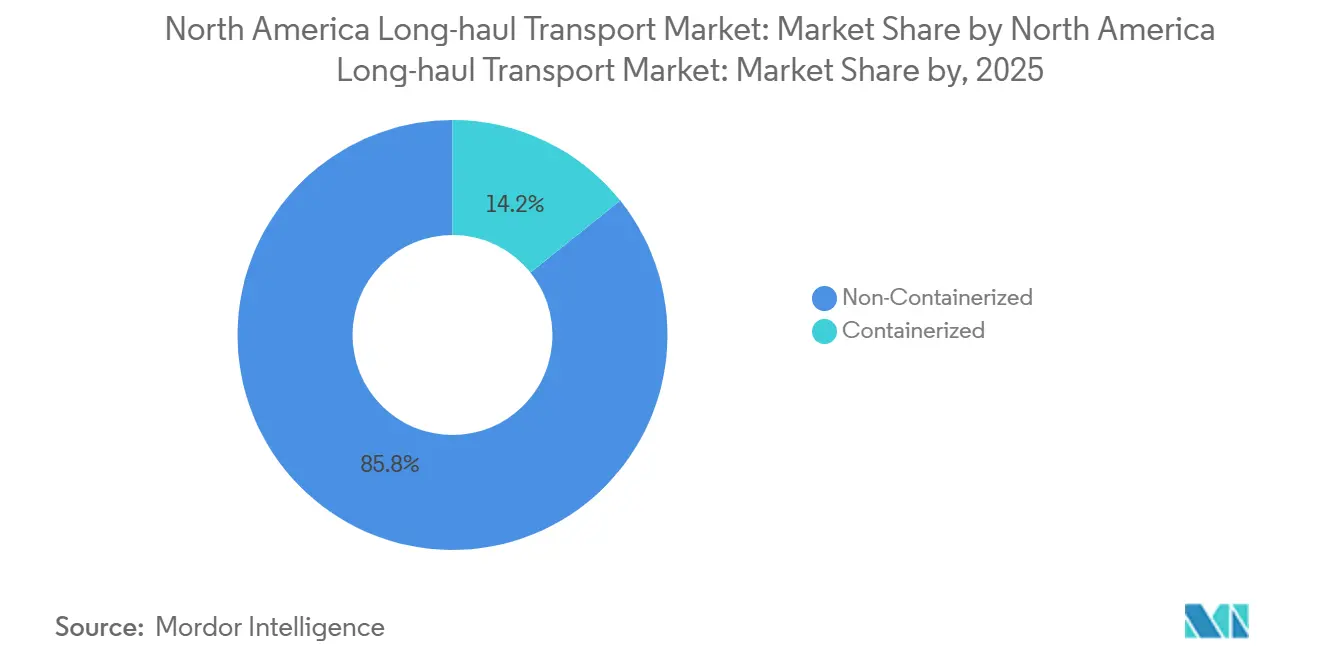

- Par type de conteneurisation, le fret non conteneurisé représentait 85,75 % de la valeur 2025, mais les axes intermodaux conteneurisés devraient progresser à un CAGR de 3,97 % (2026-2031).

- Par type de configuration des marchandises, les marchandises solides détenaient 72,43 % de la part des revenus en 2025 ; les marchandises liquides progresseront à un CAGR de 4,21 % (2026-2031) grâce aux expansions des raffineries et aux mandats sur les carburants renouvelables.

- Par type de contrôle de la température, les expéditions non contrôlées en température représentaient 94,70 % des revenus en 2025, tandis que les expéditions sous contrôle de température augmenteront à un CAGR de 4,25 % (2026-2031), alimentées par la distribution de produits biologiques.

- Par pays, les É�ٲ��ٲ�-���Ծ��� ont maintenu une part de 85,22 % du marché du transport longue distance en Amérique du Nord en 2025 ; le Mexique devrait connaître la croissance la plus rapide, affichant un CAGR de 5,41 % (2026-2031).

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché du transport longue distance en Amérique du Nord

Analyse de l'impact des facteurs moteurs

| Facteur moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse du volume de colis du commerce électronique | +0.6% | É�ٲ��ٲ�-���Ծ���, avec des répercussions sur le Canada et le Mexique urbain | Court terme (≤ 2 ans) |

| Relocalisation et délocalisation de proximité de la fabrication | +0.5% | É�ٲ��ٲ�-���Ծ��� et Mexique, concentrés dans les corridors automobile et électronique | Moyen terme (2-4 ans) |

| Croissance du commerce transfrontalier dans le cadre de l'AEUMC | +0.4% | États frontaliers É�ٲ��ٲ�-���Ծ���-Mexique, corridor Ontario-Michigan | Moyen terme (2-4 ans) |

| Expansion de la chaîne du froid pharmaceutique et des produits biologiques | +0.3% | É�ٲ��ٲ�-���Ծ��� et Canada, regroupés autour des pôles biotechnologiques | Long terme (≥ 4 ans) |

| Gains d'efficacité énergétique des moteurs et de l'aérodynamique | +0.2% | Ensemble de l'Amérique du Nord, accélérés par les normes de phase 3 de l'EPA | Long terme (≥ 4 ans) |

| Plateformes d'appariement de chargements et de trajets de retour activées par l'IA | +0.3% | É�ٲ��ٲ�-���Ծ��� et Canada, adoption précoce dans les axes de fret à haute densité | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Hausse du volume de colis du commerce électronique

Les ventes au détail en ligne aux É�ٲ��ٲ�-���Ծ��� ont atteint 1,14 billion USD en 2024, portant le nombre de colis au-delà de 21 milliards d'unités et obligeant les transporteurs à restructurer les tronçons de transport en relais permettant aux conducteurs de rester plus près de chez eux. Les acteurs intégrés de la livraison express ont massivement investi dans des hubs automatisés capables de traiter 1,2 million de colis par heure, rehaussant les références de service pour l'ensemble du marché du transport longue distance en Amérique du Nord. Les flottes de chargement complet ont répondu en intégrant des outils d'optimisation des itinéraires par IA qui ont réduit les ratios de kilomètres à vide de quatre points à 14 % début 2025. Le glissement vers des expéditions plus petites et plus fréquentes a élargi le trafic des terminaux LTL mais a ajouté des coûts de manutention de 0,08 à 0,12 USD par livre. La part du commerce électronique dans le tonnage total de fret devrait se stabiliser près de 20 % d'ici 2028, à mesure que les modèles omnicanaux combinent les retraits en magasin et les livraisons à domicile[1]« Ventes trimestrielles du commerce électronique au détail », Bureau du recensement des É�ٲ��ٲ�-���Ծ���, census.gov .

Relocalisation et délocalisation de proximité de la fabrication

Les dépenses de construction manufacturière aux É�ٲ��ٲ�-���Ծ��� ont doublé pour atteindre 228 milliards USD en 2024, principalement pour des projets dans les secteurs des semi-conducteurs, des batteries et des produits pharmaceutiques qui raccourcissent les chaînes d'approvisionnement de trajets maritimes de 30 jours à des transports routiers de trois jours. Le Mexique a attiré 36 milliards USD d'investissements directs étrangers la même année, avec des usines au Nuevo León et au Guanajuato acheminant des faisceaux de câbles et des modules de batteries vers le nord dans le cadre des règles de contenu de l'AEUMC. Le fret routier transfrontalier a atteint un record de 47,9 milliards USD en mars 2025, soulignant la robustesse de la demande sur les axes. La relocalisation augmente la fréquence et la complexité des expéditions, récompensant les transporteurs qui exploitent des entrepôts sous douane et proposent des services groupés de transport de courte distance, d'entreposage et de transport longue distance. Les courtiers de plus petite taille peinent à égaler cette offre intégrée, ce qui stimule la consolidation sur le marché du transport longue distance en Amérique du Nord[ 2]« Statistiques sur les investissements directs étrangers », Banco de México, banxico.org.mx.

Croissance du commerce transfrontalier dans le cadre de l'AEUMC

L'AEUMC a régi 1,6 billion USD d'échanges trilatéraux en 2024 et a porté les règles de contenu automobile à 75 %, encourageant l'approvisionnement en composants au sein du bloc. Les traversées quotidiennes de camions à Laredo ont atteint en moyenne 14 200 en 2024, soit une hausse de 9 % d'une année sur l'autre, tandis que les axes Canada-É�ٲ��ٲ�-���Ծ��� ont transporté 36,8 milliards USD en mars 2025. Les dispositions relatives à la valeur du travail ont resserré les différentiels de salaires, ancrant le fret dans les axes du marché du transport longue distance en Amérique du Nord pour une autre décennie. Les transporteurs autorisés dans les trois pays tirent parti de processus documentaires fluides pour capter des activités porte-à-porte à marges plus élevées. Les investissements dans le service client bilingue et les partenariats de courtage en douane s'imposent comme des facteurs de différenciation émergents.

Expansion de la chaîne du froid pharmaceutique et des produits biologiques

La Food and Drug Administration a approuvé 14 produits biologiques en 2024 qui imposent une chaîne ininterrompue de 2 °C à 8 °C, élevant le segment premium du marché du transport longue distance en Amérique du Nord. Les prestataires logistiques ont dépensé 1,8 milliard USD pour équiper des remorques frigorifiques de capteurs IoT transmettant des données toutes les 15 minutes, garantissant la conformité et réduisant le risque de rappel. Chaque lancement de produit biologique nécessite 50 à 100 chargements de remorques frigorifiques par mois lors de la montée en charge, un volume qui resserre la capacité spécialisée et commande des tarifs au comptant supérieurs de 20 % aux équivalents en fourgon sec. La demande de chaîne du froid s'étend aux exportations de produits agricoles mexicains, qui ont progressé de 8 % en 2024 et dépendent d'équipements répondant aux normes de l'USDA et de la FDA. Les transporteurs détenant des certifications ISO 9001 et des axes validés s'assurent des contrats premium mais supportent des coûts de maintenance plus élevés, car les unités frigorifiques consomment 0,5 à 0,8 gallon de diesel par heure au ralenti.

Analyse de l'impact des facteurs de frein

| Facteur de frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénurie aiguë de conducteurs et inflation salariale | -0.4% | É�ٲ��ٲ�-���Ծ��� et Canada, plus sévère dans les segments de transport longue distance sur route | Court terme (≤ 2 ans) |

| Volatilité des prix du diesel | -0.3% | Ensemble de l'Amérique du Nord, avec un impact plus important sur les propriétaires-exploitants indépendants | Court terme (≤ 2 ans) |

| Hausse des péages sur les ponts et autoroutes | -0.2% | Concentrée dans le nord-est des É�ٲ��ٲ�-���Ծ��� et les corridors à péage de l'Ontario | Moyen terme (2-4 ans) |

| Dépenses d'investissement liées à l'électrification précoce des flottes sous contrainte ESG | -0.2% | É�ٲ��ٲ�-���Ծ��� et Canada, portés par les grandes flottes soumises à des mandats de durabilité | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Pénurie aiguë de conducteurs et inflation salariale

Les départs à la retraite ont accéléré un déficit qui a atteint 60 000 à 80 000 conducteurs en 2025, maintenant le taux de rotation au-dessus de 90 % dans les grandes flottes de chargement complet et portant la rémunération médiane à 62 000 USD. Les disqualifications du registre fédéral ont supprimé une capacité équivalente à 2,5 % du parc de permis commerciaux d'ici fin 2024. Les coûts de recrutement ont grimpé jusqu'à 12 000 USD par nouvelle embauche, ce qui a comprimé les marges des petits transporteurs. Les essais de camions autonomes ont enregistré 2,5 millions de kilomètres commerciaux en 2024, mais attendent une réglementation sur les cadres de responsabilité avant de dépasser le stade des projets pilotes. Tant que le déficit de main-d'œuvre persiste, les tarifs contractuels restent rigides, soutenant le marché du transport longue distance en Amérique du Nord même en période de faible demande de fret[3]« Rapport sur la pénurie de conducteurs 2025 », American Trucking Associations, trucking.org .

Volatilité des prix du diesel

Le diesel a atteint en moyenne 3,52 USD par gallon en 2024, oscillant de 0,65 USD entre les pics et les creux mensuels et ajoutant 6 000 à 8 000 USD par tracteur annuellement. Le carburant représente environ un quart des coûts d'exploitation, de sorte que les hausses rapides des prix érodent les marges lorsque les suppléments carburant sont en retard. Les grands transporteurs ont couvert leur exposition par des contrats en volume qui ont réduit jusqu'à 8 % les prix à la pompe au détail, tandis que 8 200 propriétaires-exploitants indépendants ont quitté le marché en 2024 face aux pics de prix. L'émergence du diesel renouvelable et des mélanges de biodiesel, qui ont capturé 4,2 % de la consommation en 2024, a ajouté une volatilité supplémentaire en raison des fluctuations des matières premières. La variabilité persistante fait de la modernisation des flottes vers des équipements aérodynamiques une priorité stratégique[4]« Mise à jour sur le carburant diesel », Administration américaine d'information sur l'énergie, eia.gov.

Analyse des segments

Par secteur d'utilisateur final : le volume de la fabrication ancre le marché, le commerce de gros accélère

La fabrication a généré 32,30 % de la part du marché du transport longue distance en Amérique du Nord en 2025, reflétant des flux constants dans les secteurs automobile et des machines vers les corridors d'assemblage intégrés. Le commerce de gros et de détail mène la croissance avec un CAGR de 4,41 % (2026-2031), les détaillants redistribuant les stocks dans des centres de distribution régionaux pour une exécution plus rapide du dernier kilomètre. L'agriculture continue de s'appuyer sur les mouvements de céréales en vrac des élévateurs du Midwest vers les terminaux d'exportation du Golfe, tandis que le trafic de construction a augmenté de 6,8 % grâce aux travaux d'infrastructure financés par le gouvernement fédéral. Le pétrole et le gaz, les mines et les carrières ont reculé de 2,1 % en raison d'une production énergétique stable et de prix du gaz naturel modérés, mais les transporteurs de citernes de qualité fluide ont partiellement compensé la faiblesse par des expéditions de produits chimiques liées à la fabrication de semi-conducteurs. D'autres secteurs diversifiés, notamment les soins de santé et l'électronique grand public, se sont alignés sur les expansions générales du PIB.

La relocalisation a régulièrement augmenté les flux de biens intermédiaires, incitant les fabricants à contracter des transports LTL plus fréquents qui réduisent les stocks en cours de fabrication. Les audits de sécurité dans le cadre du programme de conformité, de sécurité et de responsabilité (CSA) affinent les critères de sélection des transporteurs, élevant les flottes bien notées au-dessus des concurrents axés uniquement sur le prix. Les importations de commerce électronique au détail continuent de renforcer l'élan du segment de gros, notamment sur les corridors ouest-est, port-vers-intérieur. À mesure que le soutien budgétaire se refroidit après 2026, le fret de construction devrait se normaliser, mais la base diversifiée construite par le canal de gros protège le marché du transport longue distance en Amérique du Nord des chocs sectoriels spécifiques.

Par destination : le marché national domine, l'international progresse grâce à la délocalisation de proximité

Les axes nationaux représentaient 62,51 % des revenus de 2025, portés par des clusters manufacturiers denses et de grands centres de consommation situés dans un rayon de 800 kilomètres. Le trafic international devrait se développer à un CAGR de 4,47 % (2026-2031), l'AEUMC intégrant davantage d'expéditions de composants nord-sud. Le fret transfrontalier de mars 2025 s'est élevé à 47,9 milliards USD, soulignant les flux soutenus Mexique-É�ٲ��ٲ�-���Ծ��� qui raccourcissent les délais et réduisent les coûts de stockage. Le trafic canadien de 36,8 milliards USD le même mois a mis en évidence des volumes bidirectionnels diversifiés de bois d'œuvre, de pièces automobiles et de produits énergétiques.

L'entreposage sous douane près de Laredo, El Paso et Detroit permet des solutions intégrées qui commandent des primes par rapport au simple transport longue distance. L'exposition aux taux de change introduit de la complexité mais offre des opportunités de marge pour les transporteurs disposant d'une facturation automatisée en plusieurs devises. Le fret national est plus exposé au taux de rotation des conducteurs, tandis que les goulots d'étranglement douaniers restent le principal risque sur les axes internationaux. L'harmonisation des normes relatives aux dispositifs d'enregistrement électronique entre le Mexique et le Canada réduit les temps d'attente aux frontières et améliore la rotation des actifs, renforçant les perspectives du marché du transport longue distance en Amérique du Nord pour les spécialistes du transfrontalier.

Par spécification de chargement : l'efficacité du FTL rencontre l'économie de densité du LTL

Le FTL contrôlait 79,88 % des revenus en 2025, répondant aux chargeurs qui remplissent des remorques avec du fret homogène nécessitant un service direct de point à point. Le LTL progresse à un CAGR de 4,30 % (2026-2031), porté par des stratégies de gestion des stocks omnicanaux qui envoient des lots plus petits plus fréquemment. Les réseaux en étoile atteignent des taux de remplissage supérieurs à 95 % et génèrent des économies par livre allant jusqu'à 40 % par rapport aux axes FTL au comptant. Pourtant, le FTL maintient des taux de dommages aux marchandises plus faibles et des structures tarifaires plus simples, ce qui en fait le choix par défaut pour les expéditions de grande valeur ou fragiles.

Les applications numériques d'appariement de chargements ont réduit les ratios de kilomètres à vide des flottes FTL à 14 % début 2025, comblant une partie de l'écart d'utilisation avec le LTL. Les services hybrides, tels que les tronçons de chargement complet dédiés alimentant des équipes de livraison finale haut de gamme, illustrent la convergence en cours. Les opérateurs LTL investissent dans la technologie de dimensionnement automatisé pour éviter les litiges de mauvaise classification, un domaine où les premiers adoptants gagnent un avantage en termes de précision. Les deux modèles coexisteront, mais le marché du transport longue distance en Amérique du Nord récompense les transporteurs suffisamment agiles pour basculer entre le LTL axé sur la densité et le FTL à haute vélocité en fonction des schémas d'appels d'offres quotidiens.

Par conteneurisation : le vrac domine, l'intermodal progresse grâce aux partenariats ferroviaires

Le fret non conteneurisé représentait 85,75 % des revenus en 2025, soulignant la prédominance des marchandises en vrac et des équipements hors gabarit. Le trafic intermodal conteneurisé devrait croître à un CAGR (2026-2031) de 3,97 % à mesure que les chemins de fer de classe I étendent les corridors à double empilage et stabilisent les temps d'immobilisation portuaires. Les volumes intermodaux de J.B. Hunt Transport, Inc. ont augmenté de 8 % d'une année sur l'autre début 2025 grâce à des garanties de capacité ferroviaire, confirmant la demande de transferts modaux camion-rail sur les trajets de plus de 1 200 kilomètres.

Les pénuries de châssis et la congestion des terminaux freinent encore l'adoption complète, mais les nouveaux ports intérieurs de Chicago, Memphis et Kansas City peuvent désormais traiter 12 millions de levées annuellement, soit plus du double de la capacité de 2021. L'adoption de conteneurs domestiques de 53 pieds améliore l'efficacité volumétrique pour le fret à faible densité comme les meubles, orientant davantage de trafic vers les réseaux intermodaux. Les opérateurs de plateaux continuent de commander des primes sur les machines surdimensionnées, mais les coûts d'assurance élevés et les exigences en équipements spécialisés limitent l'expansion plus large du segment. Ces forces contraires maintiennent le marché du transport longue distance en Amérique du Nord en équilibre entre les axes de vrac à fort volume et les corridors intermodaux émergents.

Par configuration des marchandises : les marchandises solides en tête, les marchandises liquides progressent avec la transition énergétique

Les marchandises solides représentaient 72,43 % du tonnage global en 2025, ancrées par les pièces automobiles, l'électronique grand public et les aliments emballés. Les marchandises liquides devraient progresser à un CAGR de 4,21 % (2026-2031) à mesure que les expansions des raffineries de la côte du Golfe et les mandats sur le diesel renouvelable augmentent la demande de citernes. Les remorques en acier inoxydable équipées d'unités de récupération des vapeurs répondent aux normes de pureté pour les produits chimiques utilisés dans la fabrication de semi-conducteurs, débloquant des chargements à marges plus élevées pour les flottes de citernes.

La responsabilité réglementaire liée aux déversements maintient les primes d'assurance à un niveau élevé, et les remorques spécialisées coûtant 40 000 à 60 000 USD de plus que les fourgons secs limitent la flexibilité des flottes. Les transporteurs de marchandises solides font face à des risques de vol de fret qui nécessitent un géorepérage et des scellés inviolables, ajoutant 200 à 400 USD par expédition. Les transporteurs de marchandises liquides sont moins exposés au vol mais font face à des pénalités environnementales dépassant 1 million USD pour les incidents de contamination. Les deux parcs d'équipements se complètent, permettant aux transporteurs diversifiés d'amortir les fluctuations cycliques dans l'un ou l'autre sous-marché du marché du transport longue distance en Amérique du Nord.

Par contrôle de la température : l'ambiant prévaut, la chaîne du froid s'étend grâce aux produits biologiques

Les mouvements non contrôlés en température représentaient 94,70 % de l'activité de 2025, reflétant la prédominance du fret sec. Le fret sous contrôle de température croîtra à un CAGR de 4,25 % (2026-2031), les produits biologiques, les aliments spécialisés et les produits frais nécessitant des plages thermiques de plus en plus strictes. La taille du marché du transport longue distance en Amérique du Nord pour les axes de chaîne du froid devrait donc se développer régulièrement, les approbations de la FDA atteignant désormais en moyenne des dizaines par an.

Les remorques frigorifiques dont le prix est supérieur de 25 000 à 35 000 USD à celui des fourgons secs ajoutent 15 % à 20 % aux coûts d'exploitation, mais la capacité validée peut commander des primes tarifaires d'une ampleur similaire. L'adoption de capteurs IoT réduit les réclamations pour détérioration et démontre la conformité, un prérequis pour les produits pharmaceutiques de grande valeur. Les opérateurs de fourgons secs bénéficient d'une plus grande polyvalence de redéploiement des équipements, mais la surabondance de remorques ambiantes comprime les rendements lorsque le fret se ralentit. La diversification du contrôle de la température agit ainsi comme une couverture pour les transporteurs intégrés au sein du marché plus large du transport longue distance en Amérique du Nord.

Analyse géographique

Les É�ٲ��ٲ�-���Ծ��� ont généré 85,22 % des revenus du marché du transport longue distance en Amérique du Nord en 2025, portés par des marchés de consommation denses, six millions de kilomètres de routes pavées et des investissements de 110 milliards USD affectés aux améliorations des infrastructures de fret. Les volumes de colis du commerce électronique ont bondi de 12 % d'une année sur l'autre en 2025, accélérant les reconfigurations des hubs pour les engagements de livraison le lendemain. Les disqualifications de conducteurs ont supprimé 135 000 permis commerciaux en quatre ans, resserrant davantage la capacité.

Le Mexique devrait progresser à un CAGR de 5,41 % (2026-2031) grâce à des entrées de capitaux étrangers de 36 milliards USD et à 87 milliards MXN (4,25 milliards USD) de dépenses routières qui ont réduit les temps de transit entre le Nuevo León et les postes frontières de 12 %. La construction manufacturière a atteint 412 milliards MXN (20,14 milliards USD) en 2024, ancrant un trafic routier sortant soutenu vers le nord. Les règles d'heures de service appliquées électroniquement, harmonisées avec les normes américaines en 2024, ont réduit le temps d'attente aux frontières à 55 minutes d'ici 2025.

Le Canada complète le tableau régional avec 36,8 milliards USD de fret routier en mars 2025, en grande partie lié aux pièces automobiles, au bois d'œuvre et aux produits raffinés. La congestion dans les corridors du Grand Toronto et de Vancouver allonge les temps de transit jusqu'à 30 % lors des pics, encourageant les programmes hors pointe et les centres de consolidation urbaine. Les règles d'heures de service harmonisées adoptées en 2024 rationalisent les opérations transfrontalières et réduisent les charges administratives. Dans l'ensemble, ces dynamiques soutiennent une croissance diversifiée des axes et renforcent la résilience du marché du transport longue distance en Amérique du Nord.

Paysage concurrentiel

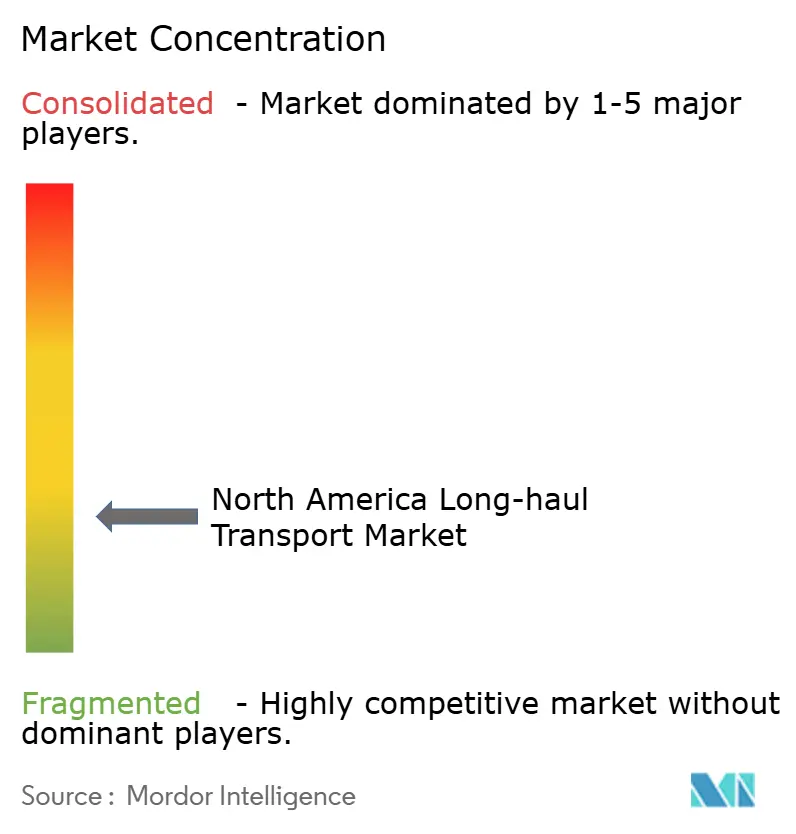

Environ 35 % à 40 % des revenus du secteur sont détenus par les 10 plus grands transporteurs, indiquant une faible concentration. Le rachat de United States Xpress par Knight-Swift pour 808 millions USD en juin 2024 a consolidé 18 000 tracteurs et 44 000 remorques, renforçant son pouvoir d'achat sur le carburant et la maintenance. La scission de RXO par XPO a affiné son positionnement LTL, tandis que C.H. Robinson a intégré l'IA générative dans sa plateforme Navisphere en janvier 2025, réduisant les temps de réservation à cinq minutes.

La logistique pharmaceutique sous contrôle de température représente une niche lucrative, mais les obstacles à la conformité et le capital d'entrée élevé protègent les acteurs établis. Les développeurs de camions autonomes Aurora Innovation et Kodiak Robotics ont enregistré 2,5 millions de kilomètres sur route en 2024, mais attendent toujours un cadre de responsabilité cohérent avant une mise à l'échelle commerciale. Pendant ce temps, des détaillants comme Walmart et Amazon développent des flottes privées pour se prémunir contre les futures fluctuations des tarifs au comptant.

La consolidation horizontale parmi les flottes de taille moyenne s'accélère, car les taux d'assurance et d'approvisionnement en carburant récompensent de plus en plus les économies d'échelle. Les marges de courtage numérique ont diminué de 16 % en 2023 à 13 % début 2025, mais une meilleure visibilité et une acceptation plus rapide des appels d'offres ont ajouté de la capacité de traitement. Le marché du transport longue distance en Amérique du Nord équilibre donc les actifs traditionnels avec les entrants technologiques agiles, tandis que la réglementation environnementale intensifie la barrière capitalistique pour les nouveaux entrants.

Leaders du secteur du transport longue distance en Amérique du Nord

FedEx

XPO, Inc.

United Parcel Service of America, Inc. (UPS)

Schneider National, Inc.

Knight-Swift Transportation Holdings Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : C.H. Robinson a intégré l'IA générative dans Navisphere, réduisant le temps de réservation de chargements à cinq minutes et permettant aux courtiers de traiter 30 % d'expéditions supplémentaires par jour.

- Septembre 2024 : FedEx a consolidé 29 installations de livraison express et de messagerie dans le cadre de son programme DRIVE pour réaliser 4 milliards USD d'économies annuelles.

- Août 2024 : Old Dominion a ajouté 12 centres de service, portant son réseau à 255 installations et augmentant sa capacité de transport longue distance de 8 %.

- Mai 2024 : Werner Enterprises a acquis un transporteur LTL régional pour 185 millions USD, gagnant 22 centres de service et 850 tracteurs.

Périmètre du rapport sur le marché du transport longue distance en Amérique du Nord

Le transport routier longue distance (parfois appelé transport « sur route ») implique des mouvements de fret sur de longues distances par camion, généralement à l'aide de combinaisons tracteur-remorque. Les conducteurs longue distance sont souvent absents de leur domicile pendant des jours ou des semaines.

Le marché du transport longue distance en Amérique du Nord est segmenté par destination (national et transfrontalier), pays (É�ٲ��ٲ�-���Ծ���, Canada et Mexique), utilisateur final (fabrication et automobile, pétrole et gaz, mines et carrières, agriculture, pêche et foresterie, construction, commerce de distribution (commerce de gros et de détail), pharmaceutique et soins de santé, et autres utilisateurs finaux, y compris les télécommunications.

Le rapport propose la taille du marché et les prévisions pour le marché du transport longue distance en Amérique du Nord en valeur (milliards USD) pour tous les segments ci-dessus. Le rapport couvre également l'impact de la Covid-19 sur le marché.

| Agriculture, pêche et foresterie |

| Construction |

| Fabrication |

| Pétrole et gaz, mines et carrières |

| Commerce de gros et de détail |

| Autres |

| National |

| International |

| Chargement complet (FTL) |

| Chargement partiel (LTL) |

| ��DzԳٱ�Ա�ܰ�����é |

| Non conteneurisé |

| Marchandises liquides |

| Marchandises solides |

| Non contrôlé en température |

| Sous contrôle de température |

| É�ٲ��ٲ�-���Ծ��� |

| Canada |

| Mexique |

| Reste de l'Amérique du Nord |

| Secteur d'utilisateur final | Agriculture, pêche et foresterie |

| Construction | |

| Fabrication | |

| Pétrole et gaz, mines et carrières | |

| Commerce de gros et de détail | |

| Autres | |

| Destination | National |

| International | |

| Spécification de chargement | Chargement complet (FTL) |

| Chargement partiel (LTL) | |

| Conteneurisation | ��DzԳٱ�Ա�ܰ�����é |

| Non conteneurisé | |

| Configuration des marchandises | Marchandises liquides |

| Marchandises solides | |

| Contrôle de la température | Non contrôlé en température |

| Sous contrôle de température | |

| Pays | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché du transport longue distance en Amérique du Nord ?

Le marché est évalué à 499,53 milliards USD en 2026 et devrait atteindre 604,47 milliards USD d'ici 2031.

Quel segment d'utilisateur final connaît la croissance la plus rapide ?

Le commerce de gros et de détail progresse à un CAGR de 4,41 % (2026-2031), dépassant tous les autres secteurs d'utilisateurs finaux.

Quelle est l'ampleur de l'opportunité pour le fret sous contrôle de température ?

Les axes sous contrôle de température afficheront un CAGR de 4,25 % (2026-2031) à mesure que les volumes de produits biologiques et de produits frais augmentent.

Pourquoi le Mexique est-il la géographie à la croissance la plus rapide ?

La délocalisation de proximité de la fabrication, 36 milliards USD d'investissements étrangers et des autoroutes améliorées propulsent le fret mexicain à un CAGR de 5,41 % (2026-2031).

Quel est l'impact de la pénurie de conducteurs sur les coûts des transporteurs ?

La rémunération médiane a augmenté de 14 % pour atteindre 62 000 USD d'ici 2025 et les frais de recrutement peuvent atteindre 12 000 USD par nouveau conducteur, ce qui alourdit les ratios d'exploitation.

Comment les plateformes numériques modifient-elles les marges de courtage ?

L'appariement de chargements activé par l'IA a réduit les temps de réservation à cinq minutes et abaissé les marges des courtiers de 16 % en 2023 à 13 % en 2025.

Dernière mise à jour de la page le: