Taille et parts du marché du transport de fret ferroviaire aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

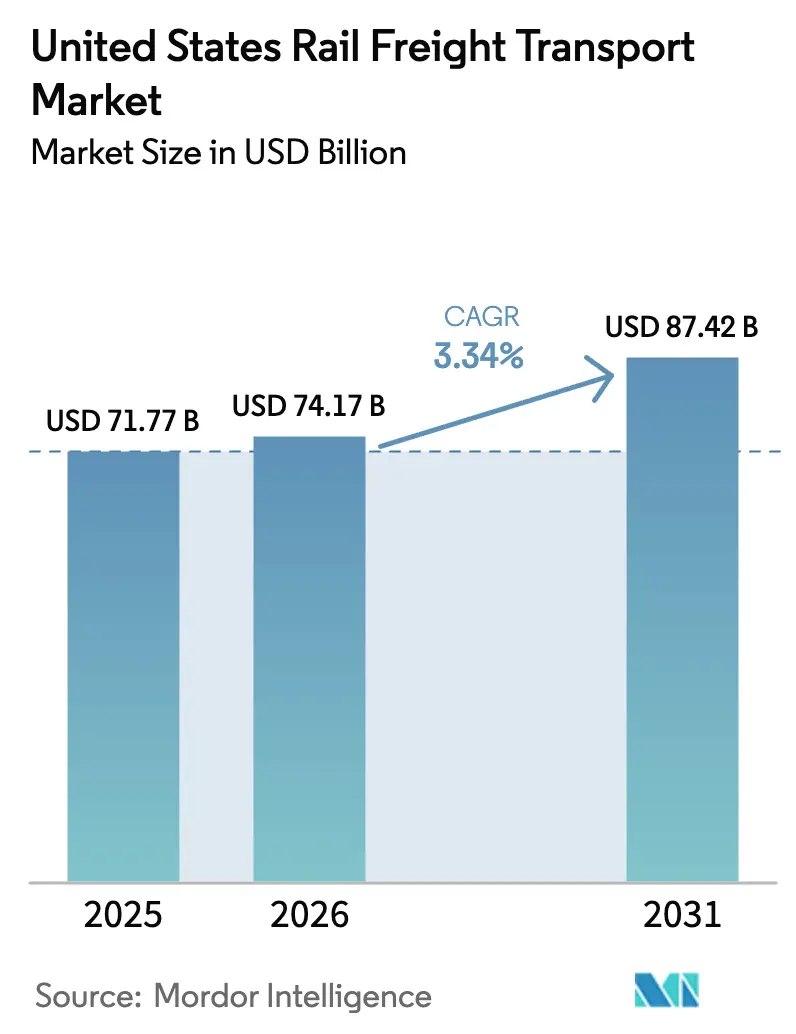

| Taille du marché de l'année de base (2025) | 71.77 Milliards de dollars |

| Taille du Marché (2026) | 74.17 Milliards de dollars |

| Taille du Marché (2031) | 87.42 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.34% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du transport de fret ferroviaire aux États-Unis par ���ϲ�����

La taille du marché du transport de fret ferroviaire aux États-Unis est estimée à 74,17 milliards USD en 2026, en progression par rapport à la valeur de 71,77 milliards USD en 2025, avec des projections à 87,42 milliards USD pour 2031, soit une croissance à un TCAC de 3,34 % sur la période 2026-2031.

Le trafic intermodal demeure le moteur principal de la croissance du chiffre d'affaires, les détaillants renforçant leurs chaînes d'approvisionnement liées au commerce électronique et transférant davantage de conteneurs d'importation depuis les terminaux côtiers vers les trains desservant l'intérieur des terres. Les transporteurs financent de plus grandes rampes intermodales, des extensions de voies de garage et des projets de doublement de voies qui réduisent les goulets d'étranglement et ajoutent de la flexibilité en termes de temps de rotation, les aidant ainsi à maintenir leurs prix sur les corridors où le transport routier conserve encore des avantages en matière de rapidité. Les flux de vrac évoluent également : les céréales ont pris le relais pour combler une partie du déficit lié au recul du charbon, tandis que la production pétrochimique de la côte du Golfe stimule la demande de wagons-citernes et incite les chemins de fer à investir des capitaux dans des équipements certifiés pour le transport de matières dangereuses. L'investissement fédéral soutenu, notamment au travers des subventions de la loi sur l'investissement dans les infrastructures et l'emploi (Infrastructure Investment and Jobs Act), réduit le coût de la modernisation et favorise le déploiement de technologies avancées de gestion des trains, susceptibles d'accroître la productivité des actifs même lorsque les effectifs se stabilisent. La priorité concurrentielle se déplace du simple contrôle des coûts vers la fiabilité du service ; les opérateurs qui associent la rigueur du Railroading à Horaires Précis (Precision Scheduled Railroading) à des outils de visibilité orientés client semblent mieux positionnés pour capter les flux de fret discrétionnaires au cours des cinq prochaines années.

Principaux enseignements du rapport

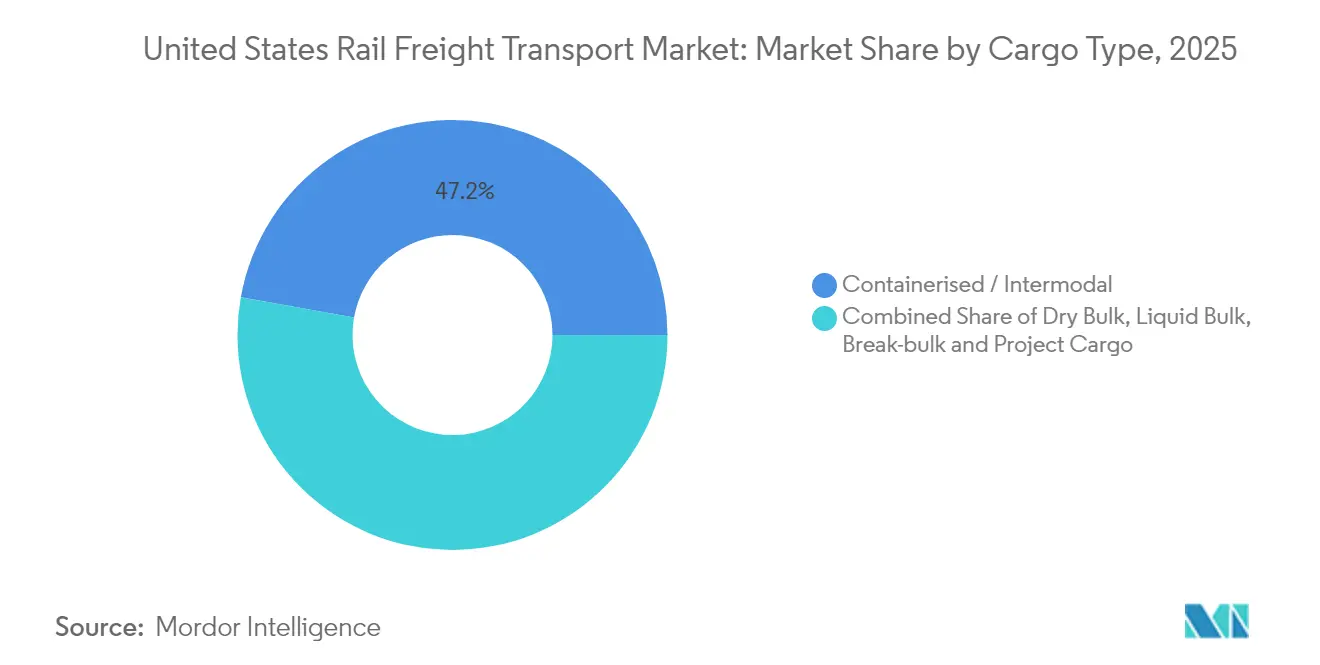

- Par type de marchandises, l'intermodal a capté 47,20 % des parts du marché du transport de fret ferroviaire aux États-Unis en 2025, tandis que la taille du marché du transport de fret ferroviaire aux États-Unis liée au vrac conventionnel et au fret de projet devrait progresser à un TCAC de 6,82 % jusqu'en 2031.

- Par type de service, les services de transport essentiels ont généré 88,40 % des parts du marché du transport de fret ferroviaire aux États-Unis en 2025, tandis que la taille du marché du transport de fret ferroviaire aux États-Unis liée aux services connexes est prévue de croître à un TCAC de 7,02 % d'ici 2031.

- Par secteur d'utilisateur final, les mines et minéraux ont représenté 21,60 % des parts du marché du transport de fret ferroviaire aux États-Unis en 2025, et la taille du marché du transport de fret ferroviaire aux États-Unis liée au commerce de détail et aux produits de grande consommation devrait progresser à un TCAC de 7,88 % sur le même horizon.

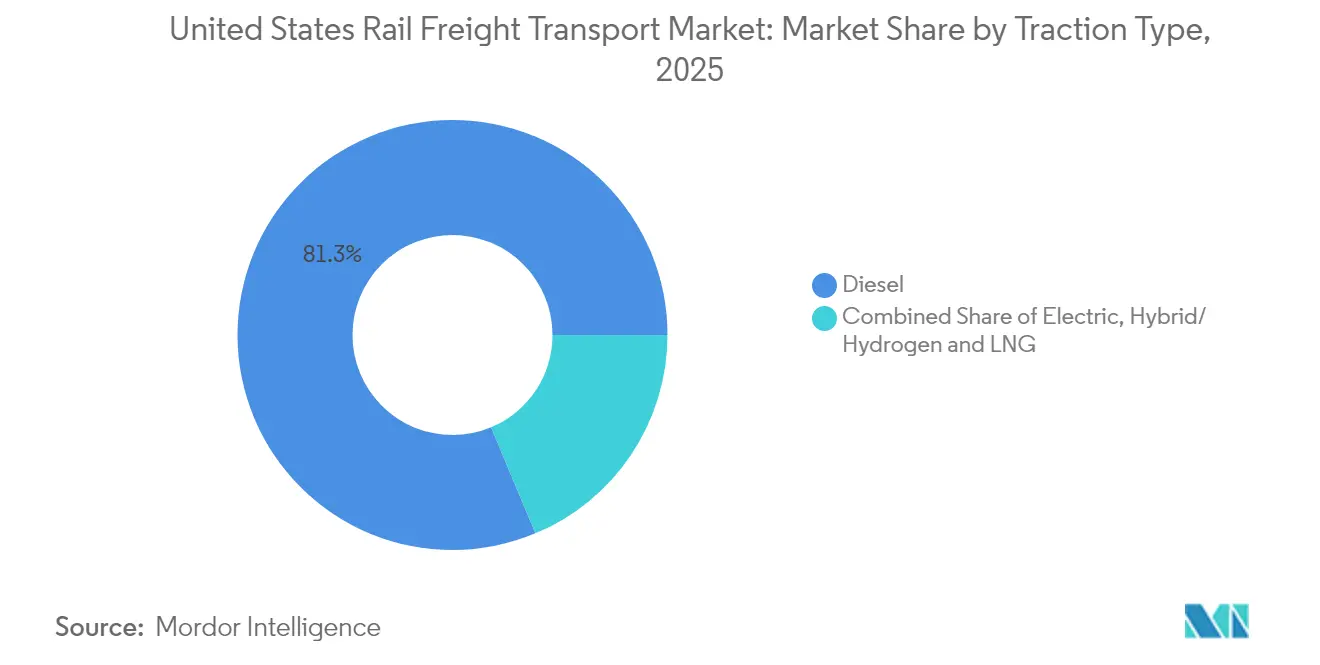

- Par type de traction, les locomotives diesel ont représenté 81,30 % des parts du marché du transport de fret ferroviaire aux États-Unis en 2025 ; néanmoins, la taille du marché du transport de fret ferroviaire aux États-Unis pour la traction hybride/hydrogène et GNL est appelée à croître à un TCAC de 10,05 % jusqu'en 2031.

- Par destination, les mouvements nationaux ont représenté 80,70 % des parts du marché du transport de fret ferroviaire aux États-Unis en 2025, tandis que la taille du marché du transport de fret ferroviaire aux États-Unis pour le trafic transfrontalier devrait progresser à un TCAC de 8,25 % durant la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du transport de fret ferroviaire aux États-Unis

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse des volumes intermodaux portée par le commerce électronique | +0.8% | Côte ouest, Sud-ouest, hubs intérieurs | Moyen terme (3-4 ans) |

| Essor pétrochimique de la côte du Golfe | +0.4% | Côte du Golfe du Texas et de la Louisiane | Moyen terme (3-4 ans) |

| Modernisation des corridors financée par la loi sur l'investissement dans les infrastructures et l'emploi (IIJA) | +0.6% | À l'échelle nationale ; accent mis sur le corridor du Nord-Est et les principales routes de fret | Long terme (≥ 5 ans) |

| Flux de céréales transfrontaliers en provenance du Canada | +0.3% | États frontaliers du nord, Midwest supérieur | Court terme (≤ 2 ans) |

| Regain du charbon intérieur sous l'effet de la hausse des prix du gaz | +0.2% | Bassin de la Powder River, Appalaches | Court terme (≤ 2 ans) |

| Gains d'efficacité liés au Railroading à Horaires Précis (Precision Scheduled Railroading) | +0.5% | National | Moyen terme (3-4 ans) |

| Source: ���ϲ����� | |||

Hausse des volumes intermodaux portée par le commerce électronique

Le fret conteneurisé demeure le moteur de croissance du marché du transport de fret ferroviaire aux États-Unis, avec un volume total d'unités intermodales en hausse de 8,5 % d'une année sur l'autre en 2024. Les transporteurs de classe I ont accéléré leurs initiatives de rampes temporaires et le développement de ports intérieurs pour capter les importations liées au commerce électronique transitant par les points d'entrée de la côte ouest et du Sud-ouest. Parce que les détaillants omnicanaux planifient le réapprovisionnement des stocks selon des plages quotidiennes, la ponctualité devient aussi cruciale que le prix. Une conséquence directe est l'implantation de nouveaux centres de distribution sur des sites desservis par le rail dans les couronnes urbaines secondaires, ce qui allonge le tronçon de transport terrestre et fait pencher l'équation de coût en faveur du transport ferroviaire longue distance.

L'essor pétrochimique de la côte du Golfe stimule le trafic de wagons-citernes

Les complexes pétrochimiques le long du littoral Texas-Louisiane ont enregistré une augmentation de leur production de 4,2 % en 2024, et les expéditions ferroviaires de produits chimiques ont progressé d'environ 3,5 % d'une année sur l'autre, dépassant la croissance globale du fret. La seule expansion de l'usine de Baytown d'ExxonMobil, d'un montant de 2 milliards USD, accroît la production de produits chimiques spécialisés de 40 %, entraînant des mouvements supplémentaires de matières premières entrantes et de produits sortants. Le projet de terminal pétrolier en eau profonde Sea Port Oil Terminal à Freeport, au Texas, approuvé par l'Administration maritime (Maritime Administration), va également remodeler les corridors de wagons-citernes en ajoutant une capacité de chargement de 2 millions de barils de brut par jour. La densification croissante du trafic incite les transporteurs à investir dans le doublement des voies et l'extension des triages pour éviter les points de congestion.

Flux de céréales transfrontaliers du Canada vers les États-Unis

Les revenus de Canadian National issus des céréales et des engrais ont progressé de 9 % au troisième trimestre 2024, portés par une récolte américaine robuste. Les mouvements ferroviaires de céréales du Canada vers les États-Unis ont dépassé 6,9 millions de tonnes métriques cette année-là, renforçant le rôle du rail dans le commerce transfrontalier. Le réseau à ligne unique créé par Canadian Pacific Kansas City (CPKC) est en mesure d'accroître encore ses capacités, avec un plan de contingence hivernal visant 685 000 tonnes par semaine lorsque Thunder Bay est libre de glaces [1]Canadian Pacific Kansas City, "Renforcer la résilience : rapport de contingence hivernale 2024-2025," Canadian Pacific Kansas City, cpkcr.com. L'augmentation du débit resserre l'intégration de la chaîne d'approvisionnement entre les silos à céréales des Prairies et les transformateurs du Midwest, améliorant l'utilisation des wagons pour les transporteurs.

Regain du charbon intérieur sous l'effet de la hausse des prix du gaz

Des hausses temporaires des prix du gaz naturel ont entraîné une augmentation de 3,2 % de la consommation de charbon dans les centrales électriques d'un hiver à l'autre, et environ 70 % de ce charbon est transporté par voie ferrée [2]Administration de l'information sur l'énergie des États-Unis, "Les expéditions de charbon américaines ont légèrement augmenté en 2022, alors que les centrales électriques reconstituaient leurs stocks," Administration de l'information sur l'énergie des États-Unis, eia.gov. Les chemins de fer ont choisi de maintenir les capacités actives dans le bassin de la Powder River, privilégiant l'optionnalité aux réductions de coûts immédiates. La reprise soutient l'économie du réseau, car les routes charbonnières subventionnent souvent les corridors de fret mixte, bien que les opérateurs restent prudents quant à l'investissement de nouveaux capitaux dans des corridors en déclin. Ce comportement suggère que la résilience des flux de trésorerie, plutôt que la croissance à long terme, motive les transporteurs à maintenir leurs capacités liées au charbon.

Analyse de l'impact des facteurs de contrainte*

| Facteur de contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Déclin structurel de la production d'électricité au charbon | -0.7% | Régions productrices de charbon | Long terme (≥ 5 ans) |

| Problèmes de fiabilité du service | -0.6% | Corridors encombrés à l'échelle nationale | Moyen terme (3-4 ans) |

| Conflits liés aux contrats de travail et inflation des salaires | -0.4% | National | Moyen terme (3-4 ans) |

| Durcissement des réglementations sur les matières dangereuses pour les liquides inflammables | -0.3% | Côte du Golfe, principaux corridors énergétiques | Moyen à long terme (3-5 ans) |

| Source: ���ϲ����� | |||

Déclin structurel de la production d'électricité au charbon aux États-Unis

Les expéditions de charbon ont chuté de 13,6 % en 2024, atteignant leur volume le plus bas depuis 1988, et l'Administration de l'information sur l'énergie (Energy Information Administration) prévoit que la part du charbon dans la production d'électricité tombera à 15 % d'ici 2030. Les transporteurs de classe I gèrent ce recul en laissant les wagons spécialisés pour le charbon se retirer naturellement tout en réorientant les capitaux vers des projets diversifiés dans le vrac et l'intermodal. Étant donné que les routes charbonnières ont historiquement subventionné l'entretien du réseau, leur déclin impose des ajustements tarifaires sur d'autres produits, affectant subtilement le pouvoir de fixation des prix global.

Problèmes de fiabilité du service entraînant un report modal vers le transport routier

Les enquêtes du Journal of Commerce montrent que de nombreux clients du rail sont restés insatisfaits des performances du second semestre 2024, citant des enlèvements manqués et des délais de transit erratiques. Les chargeurs ont averti les régulateurs que la faiblesse du service ferroviaire menace l'économie dans son ensemble, provoquant des auditions au Congrès et des appels à l'action du Conseil des transports de surface (Surface Transportation Board). Une partie du fret a migré vers le transport routier malgré des tarifs de fret plus élevés, soulignant la prime accordée par les chargeurs à la fiabilité. Les transporteurs ont commencé à publier des tableaux de bord en temps réel et à réembaucher du personnel pour stabiliser les terminaux clés, indiquant une posture plus proactive en matière de rétablissement du service.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Type de marchandises : l'intermodal mène la croissance dans un contexte d'évolution du mix de produits

L'intermodal détient une part de marché de 47,20 % de la taille du marché du transport de fret ferroviaire aux États-Unis en 2025, reflétant la domination de ce segment alors que le commerce électronique et l'approvisionnement mondial reconfigurent les chaînes d'approvisionnement. Une croissance des volumes de 8,5 % en 2024 confirme que le trafic de conteneurs reste le principal moteur de l'expansion des chargements. La productivité des terminaux, plutôt que la vitesse sur la ligne principale, émerge comme la contrainte principale ; BNSF et Union Pacific ont donc priorisé le développement de nouvelles capacités de rampes à Chicago et à Phoenix pour maintenir la vélocité des trains à double empilage.

Le vrac sec est le deuxième segment en importance, mais la baisse de 13,6 % du charbon a déplacé son mix interne vers les céréales et les granulats. Les chargements de céréales ont augmenté d'une année sur l'autre, amortissant la perte de revenus liée au charbon et soulignant l'importance des flux agricoles signalés par le Service de commercialisation agricole (Agricultural Marketing Service). Le vrac liquide bénéficie des gains de production pétrochimique, tandis que le vrac conventionnel et le fret de projet, bien que les plus modestes en volume, affichent le TCAC prévisionnel le plus élevé à 6,82 %, portés par le transport ferroviaire de composants d'énergie renouvelable. L'évolution du mix de produits signale que les chemins de fer doivent maintenir une flotte de wagons flexible pour gérer des besoins de chargement diversifiés selon les types de marchandises.

Note: Les parts de marché de chaque segment individuel sont disponibles à l'achat du rapport

Type de service : les services connexes gagnent en importance dans la logistique intégrée

Les services de transport représentent environ 88,40 % de la taille du marché 2025, mais les services connexes devraient croître à un TCAC de 7,02 % jusqu'en 2031. La croissance dans les domaines du stockage, du transchargement et de l'entretien des wagons reflète la demande des chargeurs pour des solutions logistiques complètes réduisant les transferts entre opérateurs. En regroupant ces services, les transporteurs créent des flux de revenus plus fidélisés et améliorent l'utilisation des wagons, ce qui contribue indirectement à l'amélioration des marges.

Le partenariat Shortline Select de BNSF avec Genesee & Wyoming illustre comment les transporteurs de la ligne principale tirent parti de leur portée réseau pour soutenir les chemins de fer plus petits et développer les offres de transchargement. Les chemins de fer investissent également dans des logiciels de maintenance prédictive pour réduire les délais des cycles de réparation, libérant ainsi des actifs pour un trafic à plus fort rendement. Ensemble, ces tendances suggèrent que les services connexes surpasseront le transport principal en termes de croissance des revenus, renforçant la résilience globale du secteur.

Secteur d'utilisateur final : le commerce de détail et les produits de grande consommation bousculent la dominance traditionnelle

Les mines et minéraux détiennent une part de marché de 21,60 % des volumes de fret ferroviaire 2025, ancrée par le trafic résiduel de charbon et la hausse des expéditions de minéraux critiques. L'agriculture et l'alimentation conservent une tranche significative, soutenue par des configurations de trains unitaires de céréales qui offrent un faible coût par tonne. Les expansions transfrontalières de céréales ont notamment renforcé les perspectives de ce segment.

Le commerce de détail et les produits de grande consommation (Fast-Moving Consumer Goods) devrait afficher un TCAC de 7,88 % jusqu'en 2031, ce qui en fait la catégorie d'utilisateurs finaux à la croissance la plus rapide. Le pétrole, le gaz et les produits chimiques sont portés par les investissements de la côte du Golfe, tandis que la fabrication et l'automobile présentent une variabilité propre à chaque corridor en lien avec les calendriers de production des usines. Cette mosaïque de demandes diversifiées réduit la cyclicité et soutient un niveau stable de dépenses en capital à travers l'ensemble du réseau ferroviaire.

Type de traction : hybride/hydrogène et GNL s'accélèrent dans un contexte de décarbonation

La traction diesel maintient une part de marché de 81,30 %, mais hybride/hydrogène et GNL devrait progresser à un TCAC de 10,05 % entre 2026 et 2031. La locomotive prototype à hydrogène de CSX, développée en collaboration avec CPKC, illustre le mouvement du secteur vers une puissance motrice à moindres émissions.

Le démonstrateur hybride électrique à batterie de Union Pacific vise des gains d'efficacité énergétique allant jusqu'à 80 % pour les services en gare de triage. Les premiers résultats suggèrent que l'hybridation se développera en premier dans les rôles de manœuvre avant de passer aux affectations sur la ligne principale, stimulant potentiellement les chaînes d'approvisionnement nationales en batteries et en hydrogène.

Note: Les parts de marché de chaque segment individuel sont disponibles à l'achat du rapport

Destination : la croissance transfrontalière internationale dépasse le marché intérieur

Les mouvements nationaux représentent 80,70 % de la taille du marché 2025, mais le trafic transfrontalier devrait progresser à un TCAC de 8,25 % jusqu'en 2031. Le réseau CPKC offre le seul service ferroviaire à ligne unique reliant le Canada, les États-Unis et le Mexique, réduisant les délais de transit et les temps d'attente aux frontières.

Un corridor conjoint CPKC-CSX reliant le Mexique, le Texas et le Sud-Est ajoutera des options pour les exportateurs et resserrera les délais de service. La croissance des exportations agricoles réfrigérées et la délocalisation de proximité dans le secteur automobile soutiennent des gains de volumes internationaux durables, impliquant que les transporteurs continueront d'investir dans des points d'entrée conformes aux exigences douanières et dans des équipements à température contrôlée.

Paysage concurrentiel

Sept chemins de fer de classe I représentent 94 % des revenus de fret du secteur, reflétant une structure consolidée adossée à un kilométrage de voies étendu. Les fusions récentes, notamment la création de CPKC issue du rapprochement de Canadian Pacific et de Kansas City Southern, témoignent de la volonté des transporteurs de sécuriser des réseaux contigus qui réduisent les échanges interopérateurs et maximisent la rotation des actifs. L'acquisition en 2025 par Canadian National d'Iowa Northern Railway souligne davantage les acquisitions régionales ciblées comme vecteur de croissance rentable.

La concurrence repose de plus en plus sur la fiabilité du service et la transparence numérique plutôt que sur le seul prix. Les chemins de fer disposant de portails clients robustes offrant un suivi en temps réel captent les flux de fret discrétionnaires, notamment sur les corridors courte distance où le transport routier reste une option viable. Les avantages de coût issus du Railroading à Horaires Précis (Precision Scheduled Railroading) confèrent aux opérateurs historiques un pouvoir de fixation des prix, mais tout fléchissement de la ponctualité peut déclencher des reports modaux rapides, incitant les transporteurs à réinvestir dans les triages et les équipes.

La différenciation technologique est un levier concurrentiel croissant. Les opérateurs équipant leurs wagons de capteurs intelligents pour la maintenance prédictive font état d'une disponibilité des actifs plus élevée, qu'ils commercialisent comme une garantie auprès des chargeurs exigeant des fenêtres de livraison strictes. Les projets pilotes de traction alternative — hydrogène, électrique à batterie, GNL mixte — offrent aux chargeurs des réductions mesurables des émissions de portée 3, susceptibles d'influencer les choix modaux des propriétaires de fret soucieux du carbone. Les régionaux et les lignes courtes répondent en se spécialisant dans les services de premier et dernier kilomètre qui s'intègrent aux réseaux de classe I, créant un écosystème collaboratif où la technologie et le service complètent la géographie.

Principaux acteurs du secteur du transport de fret ferroviaire aux États-Unis

Union Pacific Railroad

BNSF Railway

CSX Transportation

Norfolk Southern Railway

Canadian Pacific Kansas City

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : BNSF a dévoilé un plan d'investissement en capital de 3,8 milliards USD pour l'entretien et le développement du réseau, incluant un nouveau terminal intermodal à Phoenix et des acquisitions foncières pour la passerelle internationale de Barstow. Ce plan traduit une confiance dans la croissance à long terme de l'intermodal.

- Janvier 2025 : Canadian National a finalisé l'acquisition d'Iowa Northern Railway, ajoutant 175 miles de routes et renforçant le service de céréales et de carburants renouvelables dans le Midwest.

- Novembre 2024 : Norfolk Southern a lancé un programme de locomotives hybrides avec Alstom grâce à une subvention fédérale CRISI. Cette initiative convertira deux moteurs, réduisant les émissions de 90 % et augmentant la puissance de traction de 30 % par rapport aux unités diesel traditionnelles.

- Septembre 2024 : BNSF a lancé le programme Shortline Select avec l'AGR de Genesee & Wyoming, offrant un soutien marketing et opérationnel conjoint pour améliorer le service et développer les capacités de transchargement.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché du transport ferroviaire de marchandises aux États-Unis comme étant les recettes réalisées par les transporteurs ferroviaires publics pour le transport de marchandises en vrac, de marchandises diverses, de marchandises intermodales et de marchandises en citerne sur le réseau national ; la manutention dans les terminaux, la location de wagons et les manœuvres en usine facturées par des entrepreneurs tiers sont également prises en compte parce que les chargeurs les paient dans le cadre du transport par rail. Les services de transport de passagers, de tourisme et de métro, ainsi que les embranchements captifs privés qui n'ont jamais d'échanges, sont en dehors de la frontière financière de ce marché.

Exclusions du champ d'application : la fabrication de matériel roulant, les tarifs des passagers et les opérations ferroviaires industrielles purement intrafacility sont exclus.

Aperçu de la segmentation

- Par type de marchandises

- Conteneurisé / Intermodal

- Vrac sec (charbon, minerais, céréales)

- Vrac liquide (brut, produits chimiques)

- Vrac conventionnel et fret de projet

- Par type de service

- Transport

- Services connexes au transport (entretien des wagons et des voies ferrées, triage des marchandises et stockage)

- Par secteur d'utilisateur final

- Mines et minéraux

- Pétrole, gaz et produits chimiques

- Agriculture et alimentation

- Fabrication et automobile

- Commerce de détail et produits de grande consommation

- Matériaux de construction et autres

- Par type de traction

- Diesel

- É���ٰ�����ܱ�

- Hybride / Hydrogène et GNL

- Par destination

- National

- International / Transfrontalier

Méthodologie de recherche détaillée et validation des données

Recherche documentaire

Nous avons constitué l'ensemble de données de base à partir de sources de niveau 1 accessibles au public, telles que l'échantillon de lettres de voiture du Surface Transportation Board, les statistiques tonnes-milles de l'Association of American Railroads, les déclarations de revenus du Bureau of Transportation Statistics, les dossiers de subventions de la Federal Railroad Administration et les tableaux de flux de marchandises de l'U.S. Energy Information Administration. Les rapports 10-K des entreprises, les dossiers des investisseurs et les rapports de chargement de la presse commerciale ont complété les changements trimestriels. Lorsque des divisions plus approfondies au niveau de l'entreprise étaient nécessaires, les analystes ont consulté D&B Hoovers et Dow Jones Factiva pour obtenir des indices de revenus segmentés. Cette liste est illustrative ; de nombreuses autres références ouvertes et payantes ont permis de vérifier les faits et de combler les lacunes.

Recherche primaire

Les analystes de Mordor ont interrogé des responsables marketing de classe I, des dirigeants de lignes régionales courtes, des associations de marketing intermodal, des courtiers en transport portuaire et des expéditeurs de marchandises en vrac dans le Midwest, sur la côte du Golfe et aux portes d'entrée du Pacifique. Ces discussions ont permis de clarifier les facteurs d'indexation des prix, les durées de cycle des équipements et la pénétration réaliste du transport ferroviaire programmé de précision, ce qui nous a permis de réconcilier les données secondaires avec le sentiment sur le terrain.

Dimensionnement du marché et prévisions

Une construction descendante commence avec les tonnes-milles nationales, le rendement moyen par tonne-mille et les élasticités de distance, qui sont ensuite corroborés par des vérifications ascendantes telles que les prix de vente moyens échantillonnés en fonction des unités chargées pour les voies principales. Les variables introduites dans le modèle comprennent les importations de colis électroniques, l'indice de production industrielle, la combustion de charbon dans la production d'électricité, les ratios de dépenses d'investissement de la classe I, la combinaison diesel/traction alternative et le nombre hebdomadaire de conteneurs intermodaux. Une régression multivariée avec des superpositions ARIMA projette chaque moteur, après quoi des tests de scénarios issus d'entretiens primaires sont ajustés pour tenir compte des chocs politiques ou des chocs sur les carburants. Les lacunes dans les comptages ascendants, courantes pour les volumes des navettes céréalières, sont rétropolées à l'aide des certificats d'exportation de l'USDA et des dépôts tarifaires de la STB.

Cycle de validation et de mise à jour des données

Les résultats font l'objet d'un examen à trois niveaux : signalements automatisés d'anomalies, vérifications croisées par des analystes pairs et approbation de la direction. Nous révisons les modèles chaque année, et des mises à jour intermédiaires sont déclenchées lorsque les revenus trimestriels s'écartent de plus de 5 % ou qu'un nouveau financement fédéral modifie matériellement la capacité.

Pourquoi la base de référence du transport ferroviaire de marchandises aux États-Unis de Mordor commande la fiabilité

Les chiffres publiés divergent souvent parce que les entreprises choisissent différentes catégories de services, différents points de comptabilisation des revenus et différentes fréquences d'actualisation.

Parmi les principaux facteurs d'écart, on peut citer le fait de savoir si les déplacements de passagers ou de particuliers à l'intérieur de l'usine sont mélangés, la façon dont les frais accessoires sont mis en correspondance et la fréquence à laquelle les remises à zéro de la surtaxe sur les carburants sont réévaluées. Notre travail fait état du portefeuille de services réellement payé par les expéditeurs, utilise les conversions de devises de 2024 et est mis à jour tous les douze mois, alors que certains homologues conservent des taux de change plus anciens ou établissent des prévisions à partir d'approximations globales.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 71,77 B (2025) | ���ϲ����� | - |

| 19,6 MILLIARDS DE DOLLARS AMÉRICAINS (2024) | Conseil mondial A | Comptabilise le fret seul dans les déclarations mixtes passagers-fret, exclut les frais de terminal et de commutation. |

| 77,6 MILLIARDS DE DOLLARS AMÉRICAINS (2023) | Association sectorielle B | Combine les revenus du chargeur et les surcharges carburant du transporteur sans ajustement à l'inflation |

| USD 117,23 B (2024) | Conseil régional C | Regroupement de services logistiques ferroviaires tels que l'entreposage et l'acheminement sur le dernier kilomètre |

Dans l'ensemble, la comparaison montre qu'une fois appliqués des filtres communs de portée et de devise, la base de référence disciplinée et actualisée chaque année de Mordor offre aux décideurs la vision la plus transparente et la plus reproductible de l'opportunité du fret ferroviaire aux États-Unis.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché du transport de fret ferroviaire aux États-Unis ?

La taille du marché est de 74,17 milliards USD en 2026.

À quel rythme le marché devrait-il croître jusqu'en 2031 ?

Il est prévu de progresser à un TCAC de 3,34 % de 2026 à 2031.

Quel type de marchandises détient la plus grande part de marché ?

Les conteneurs intermodaux arrivent en tête avec une part de 47,20 % du total des volumes de fret ferroviaire.

Comment la loi sur l'investissement dans les infrastructures et l'emploi (Infrastructure Investment and Jobs Act) affectera-t-elle le fret ferroviaire ?

Les subventions de la loi IIJA financent la modernisation des voies, les séparations de niveaux et les extensions de voies de garage qui augmenteront la capacité et amélioreront la fiabilité à travers les corridors nationaux.

Quel secteur d'utilisateur final devrait connaître la croissance la plus rapide ?

Le commerce de détail et les produits de grande consommation (Fast-Moving Consumer Goods) devrait enregistrer le TCAC le plus élevé jusqu'en 2030, porté par la demande liée au commerce électronique.

Quelles technologies les chemins de fer de classe I adoptent-ils pour réduire leurs émissions ?

Les transporteurs expérimentent des locomotives à hydrogène, des hybrides électriques à batterie et des moteurs compatibles GNL pour réduire leurs émissions de gaz à effet de serre et améliorer l'efficacité énergétique.

Dernière mise à jour de la page le: