Taille et Part du Marché de la Filtration par Non Tissé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

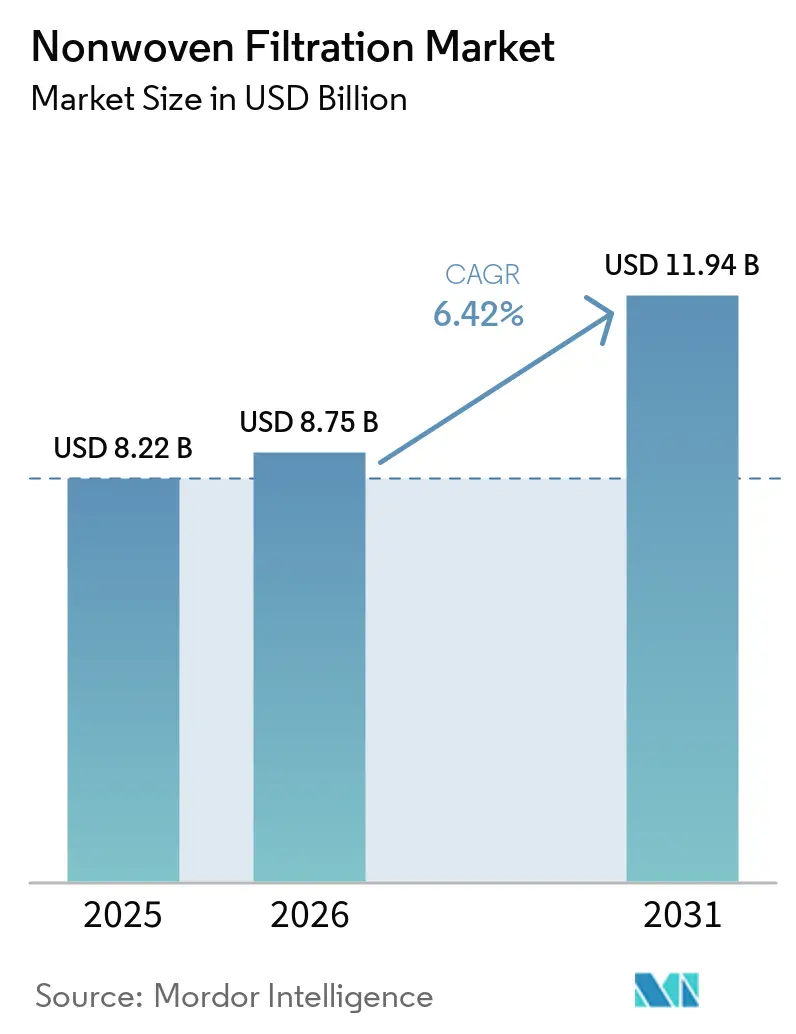

| Taille du Marché (2026) | 8.75 Milliards de dollars |

| Taille du Marché (2031) | 11.94 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.42% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Filtration par Non Tissé par ���ϲ�����

La taille du marché de la filtration par non-tissé devrait passer de 8,22 milliards USD en 2025 à 8,75 milliards USD en 2026 et devrait atteindre 11,94 milliards USD d'ici 2031, à un CAGR de 6,42 % sur la période 2026-2031. Le renforcement des réglementations sur la qualité de l'air intérieur, le développement rapide des salles blanches dans les secteurs pharmaceutique et des semi-conducteurs, ainsi que l'émergence d'usines de recyclage de batteries nécessitant la capture de particules submicroniques convergent pour accélérer la demande. Le non-tissé spunbond domine les revenus en 2025, tandis que l'électrofilage progresse le plus rapidement, les opérateurs de centres de données et les gestionnaires d'hôpitaux recherchant des supports haute efficacité avec une perte de charge minimale. La croissance de la filtration des liquides dépasse celle de la filtration de l'air, les services publics resserrant les seuils de contaminants pour la réutilisation des eaux usées, tandis que l'expansion des usines de fabrication de semi-conducteurs en Asie-Pacifique et les nouvelles lignes spunbond en Inde renforcent sa position de premier consommateur régional. L'attention concurrentielle se déplace vers les liants sans PFAS, les conceptions mono-matériaux recyclables et les lignes verticalement intégrées qui réduisent le coût par mètre carré de support qualifié.

Points Clés du Rapport

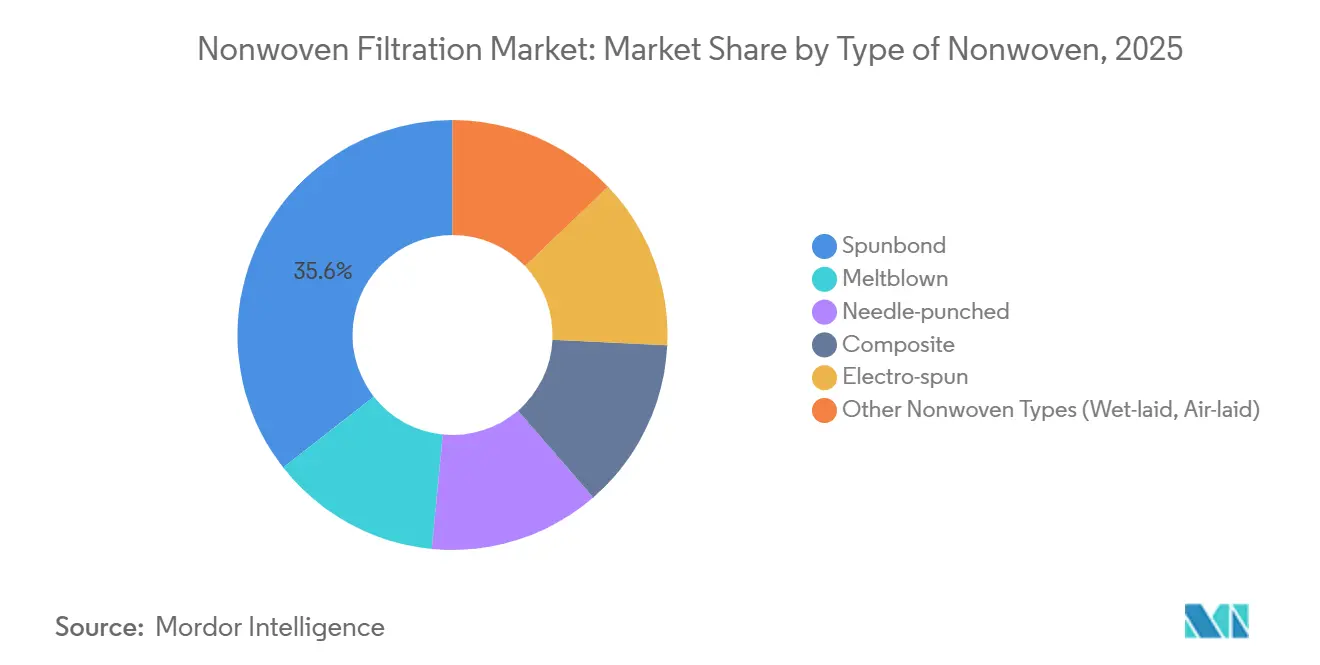

- Par type de non-tissé, le spunbond a représenté 35,57 % de la part du marché de la filtration par non-tissé en 2025, tandis que l'électrofilé devrait progresser à un CAGR de 6,79 % jusqu'en 2031.

- Par type de filtration, la filtration de l'air a capté 50,22 % de la part du marché de la filtration par non-tissé en 2025 ; la filtration des liquides devrait progresser à un CAGR de 6,90 % jusqu'en 2031.

- Par application, le traitement de l'eau et des eaux usées a représenté 27,78 % de la part du marché de la filtration par non-tissé en 2025, tandis que la santé et les produits pharmaceutiques se développeront à un CAGR de 7,83 % jusqu'en 2031.

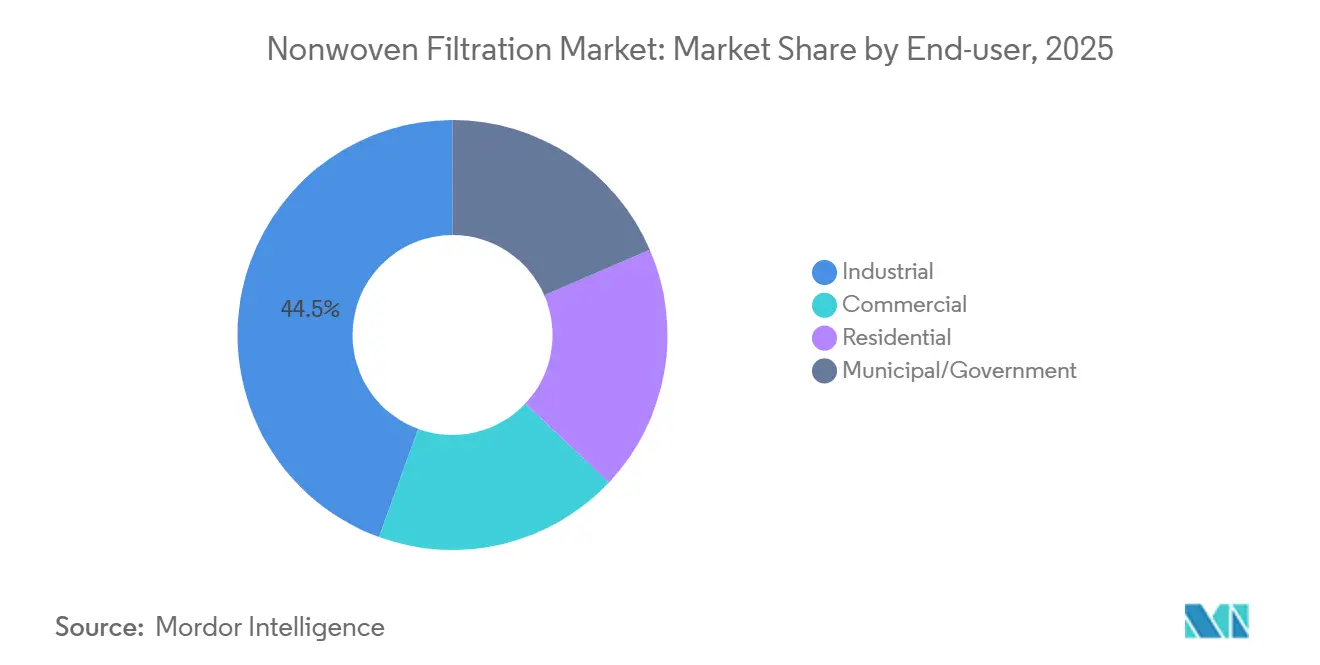

- Par utilisateur final, le secteur industriel a détenu 44,45 % de la part du marché de la filtration par non-tissé en 2025, tandis que le résidentiel progresse le plus rapidement à un CAGR de 7,45 % jusqu'en 2031.

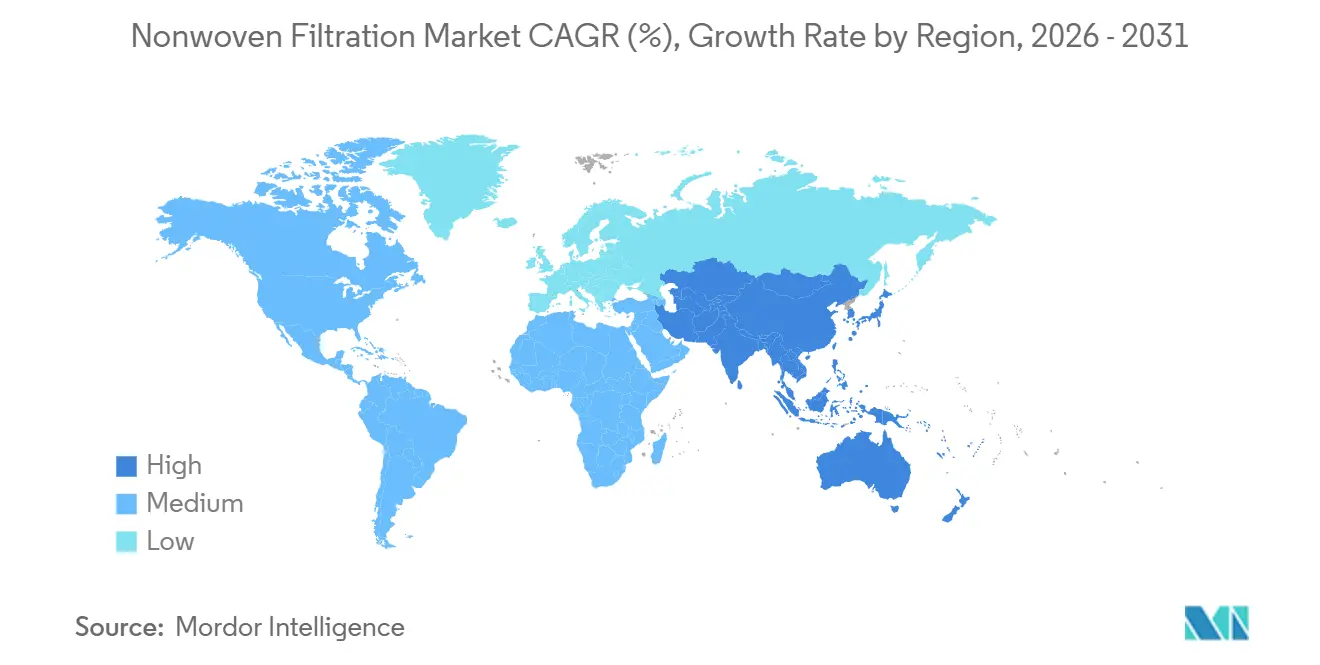

- Par géographie, l'Asie-Pacifique a représenté 39,97 % de la part du marché de la filtration par non-tissé en 2025 et devrait croître à un CAGR de 7,12 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de la Filtration par Non Tissé

Analyse de l'Impact des Moteurs

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Urbanisation rapide stimulant la demande en CVC et en qualité de l'air intérieur | +1.8% | Asie-Pacifique en cœur, avec des répercussions au Moyen-Orient et en Afrique | Moyen terme (2 à 4 ans) |

| Croissance post-pandémique des salles blanches dans les secteurs de la santé et de la pharmacie | +1.5% | Mondial, avec une concentration en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Mandats énergétiques des centres de données pour les filtres à faible perte de charge | +1.2% | Amérique du Nord et Europe, émergent en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Usines de recyclage de batteries nécessitant une filtration de fines particules | +0.9% | Asie-Pacifique, Amérique du Nord | Long terme (≥ 4 ans) |

| Micro-filtres de dessalement hors réseau pour le tourisme | +0.4% | Moyen-Orient et Afrique, zones côtières d'Amérique du Sud | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Urbanisation Rapide Stimulant la Demande en CVC et en Qualité de l'Air Intérieur

Les taux de ventilation révisés de l'ASHRAE 62.1, adoptés par plusieurs juridictions asiatiques et du Moyen-Orient en 2025, imposent désormais le MERV 13 comme référence pour les sites commerciaux, obligeant les propriétaires d'immeubles à remplacer plus fréquemment les filtres grossiers traditionnels[1]Département américain de l'Énergie, "Impacts de la conformité à l'ASHRAE 62.1," energy.gov. Les opérateurs de centres de données, qui consomment déjà environ 2 % de l'électricité mondiale en 2025, standardisent les non-tissés plissés à faible perte de charge pour modérer la consommation d'énergie des ventilateurs, privilégiant les revêtements électrofilés sur des supports spunbond. Les remises de rénovation résidentielle financées par les services publics en Amérique du Nord accélèrent les cycles de remplacement à environ trois ans, contre cinq auparavant. Les capteurs de pression IoT intégrés dans les nouveaux boîtiers permettent une maintenance prédictive, récompensant les fournisseurs qui garantissent des courbes de montée en pression linéaires sous charge de poussière.

Croissance Post-Pandémique des Salles Blanches dans les Secteurs de la Santé et de la Pharmacie

La capacité mondiale de remplissage aseptique a augmenté de 35 % entre 2024 et 2025, avec la mise en service de lignes de vaccins à ARNm et de suites de biosimilaires. Les installations de filtres HEPA et ULPA dans les hôpitaux ont augmenté en parallèle, avec l'intégration de filtres terminaux H14 dans les blocs opératoires et les unités de soins intensifs. En mars 2026, MANN+HUMMEL a ouvert une salle blanche de niveau 7 à Wilson, en Caroline du Nord, pour valider des supports de qualité pharmaceutique destinés aux contrats OEM. Les limites strictes de comptage des particules imposées par la FDA américaine et l'EMA exigent désormais des cartouches absolues de 0,2 micron en amont des modules de remplissage-finition, tandis que la fabrication continue de produits biologiques stimule la demande de filtres à profondeur à usage unique pouvant fonctionner sans interruption pour des campagnes plus longues.

Mandats Énergétiques des Centres de Données pour les Filtres à Faible Perte de Charge

Les contrats hyperscale fixent des objectifs d'efficacité d'utilisation de l'énergie inférieurs à 1,15, et l'énergie des ventilateurs peut diminuer de 20 à 30 % une fois que la pression initiale tombe en dessous de 0,3 pouce de colonne d'eau. Les revêtements de nanofibres électrofilées atteignent une efficacité de 99,97 % pour les PM0,3 avec une résistance initiale d'environ 0,25 pouce, permettant des intervalles de service de 12 à 15 mois avant d'atteindre le seuil de remplacement à 1 pouce. Le micronAir neo de Freudenberg, lancé en mars 2026, illustre cette orientation de conception, associant des structures meltblown hétérogènes à des capteurs IoT pour le suivi en temps réel de la pression. Les contrôles de flux d'air par apprentissage automatique réagissent à ces capteurs, créant une boucle vertueuse qui privilégie les supports aux profils de charge de poussière prévisibles.

Usines de Recyclage de Batteries Nécessitant une Filtration de Fines Particules

Les installations de recyclage de batteries ont traité environ 180 000 tonnes métriques de cellules en fin de vie en 2025, émettant des particules de masse noire inférieures à 10 microns riches en cobalt, nickel et lithium. Les filtres à manches conventionnels se colmatent rapidement, de sorte que les recycleurs spécifient des non-tissés composites avec des fibres hydrophobes et conductrices pour maîtriser l'électricité statique et résister aux attaques chimiques dans une plage de pH de 2 à 12. Le règlement européen sur les batteries impose un taux de récupération du lithium de 70 % d'ici 2030, catalysant la construction de lignes hydrométallurgiques nécessitant une filtration étagée, des préfiltres en non-tissé, des cartouches plissées de 1 micron et des membranes de 0,2 micron pour le polissage de l'électrolyte. Les fournisseurs de supports capables de valider la résistance chimique jusqu'à 80 °C et de codifier les protocoles de test avec les consortiums de recycleurs obtiennent des contrats d'approvisionnement à long terme.

Analyse de l'Impact des Contraintes

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Difficultés d'élimination et de recyclage des supports composites | -0.7% | Mondial, aigu en Europe et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Attention réglementaire sur le rejet de microfibres | -0.5% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Rareté du capital pour les modernisations par IA chez les convertisseurs PME | -0.4% | Mondial, concentré en Asie-Pacifique et en Amérique du Sud | Moyen terme (2 à 4 ans) |

| Source: ���ϲ����� | |||

Difficultés d'Élimination et de Recyclage des Supports Composites

Les non-tissés laminés au charbon actif ne peuvent pas être séparés économiquement dans les lignes de recyclage traditionnelles, et les fours à ciment européens qui acceptent les filtres usagés facturent des frais de prétraitement de 40 à 60 USD par tonne métrique. Les nouveaux systèmes de récupération par filtration par fusion n'atteignent qu'un rendement de 65 à 70 % avec des toiles multi-composants, bien en deçà des flux mono-matériaux. Les règles de responsabilité élargie des producteurs en France et en Allemagne obligent désormais les fabricants à collecter les filtres en fin de vie, mais la logistique rurale reste sous-développée, augmentant le recours aux décharges. L'absence de normes ISO ou ASTM harmonisées sur la recyclabilité ajoute une incertitude de conception et un coût de conformité.

Attention Réglementaire sur le Rejet de Microfibres

La loi américaine Fighting Fibers Act exige que les machines à laver résidentielles capturent les particules ≤ 100 microns d'ici 2030, mettant en lumière les supports filtrants comme sources potentielles de rejet[2]Agence américaine de protection de l'environnement, "Feuille de route sur les microplastiques 2025," epa.gov. Les règles européennes sur les rejets de microplastiques, en vigueur depuis décembre 2025, plafonnent les rejets industriels à moins de 1 mg/L, obligeant les opérateurs d'eau de process à certifier l'intégrité des filtres. Une étude de 2026 publiée dans Particle and Fiber Toxicology a révélé que les faces intérieures des filtres CVC vieillis génèrent des fibres ultrafines ayant déclenché une inflammation pulmonaire plus élevée chez les souris. Les équipementiers automobiles privilégient désormais les supports meltblown à distributions de longueur de fibres étroites par rapport aux toiles aiguilletées à fibres coupées, fragilisant les fournisseurs traditionnels.

Analyse des Segments

Par Type de Non Tissé : Le Spunbond Ancre les Revenus, l'É���ٰ��Ǵھ���é Capte le Segment Premium

Le non-tissé spunbond a représenté 35,57 % des revenus de 2025 et constitue le niveau de revenus le plus important du marché de la filtration par non-tissé. Le non-tissé électrofilé, cependant, devrait progresser à un CAGR de 6,79 % jusqu'en 2031.

La pression sur les marges des lignes meltblown construites pendant la pandémie incite les entreprises asiatiques à mettre en veille ou à reconvertir des capacités vers les séparateurs de batteries. Les constructions composites qui laminent des supports spunbond avec des couches électrofilées réduisent l'écart de performance entre les classes HEPA et ULPA tout en préservant la rigidité des plis. Les avancées qui réduisent les diamètres des nanofibres à 50-500 nm, démontrées par HIFYBER et Espin Nanotech, permettent aux fournisseurs d'atteindre une efficacité de 99,97 % pour les PM0,3 avec une perte de charge de 30 à 40 % inférieure à celle des HEPA conventionnels, renforçant le segment premium. L'adoption de synthétiques par voie humide avec des microfibres jusqu'à 0,04 dtex dans les couches de support d'osmose inverse est un autre signe que les procédés spéciaux coexisteront avec les plateformes spunbond à haute production.

Par Type de Filtration : La Filtration de l'Air Domine, la Filtration des Liquides Progresse Grâce aux Mandats de Réutilisation

La filtration de l'air a maintenu une part dominante de 50,22 % des revenus de 2025 dans le paysage de la part du marché de la filtration par non-tissé, mais la filtration des liquides s'accélère le plus rapidement à un CAGR de 6,90 % jusqu'en 2031. Le lancement de l'ultrafiltration de Toray en mars 2025 et la mise à niveau de la nanofiltration de DuPont en mars 2026 illustrent l'attention des fournisseurs sur des profils d'énergie et d'encrassement plus faibles pour les projets de réutilisation municipale.

Les industriels modernisant leurs circuits de tours de refroidissement et les usines agroalimentaires abandonnant les PFAS commandent désormais des trains de cartouches multicouches associant des préfiltres spunbond à des étapes de polissage en nanofibres. Les filtres hybrides particulaires et moléculaires pour les usines de semi-conducteurs brouillent les frontières classiques entre air et liquide en intégrant des couches d'adsorption de gaz dans les plis en non-tissé. Par conséquent, les fournisseurs disposant de portefeuilles multiplateformes peuvent proposer des solutions groupées, augmentant les ventes moyennes par installation sur le marché de la filtration par non-tissé.

Par Application : Le Traitement de l'Eau et des Eaux Usées en Tête, la Santé et les Produits Pharmaceutiques s'Accélèrent

Le traitement de l'eau et des eaux usées a représenté 27,78 % des ventes de 2025, la plus grande part de la taille du marché de la filtration par non-tissé. La santé et les produits pharmaceutiques, cependant, se développent à un CAGR de 7,83 % jusqu'en 2031.

Les services publics municipaux modernisent les stations de traitement secondaire avec des bioréacteurs à membranes en non-tissé pour récupérer les effluents à des fins d'irrigation, réduisant le dosage chimique de 15 % et l'énergie de 10 %. Les hôpitaux et les fabricants de produits biologiques spécifient des modules de plafond HEPA H14 et des cartouches de filtres stériles de 0,2 micron. La premiumisation de l'air habitacle automobile et les contrôles des allergènes dans l'industrie agroalimentaire ajoutent une demande incrémentale, mais les délais de conformité plus stricts du secteur de la santé soutiennent sa courbe de croissance supérieure au sein du marché de la filtration par non-tissé.

Par Utilisateur Final : L'Industrie Maintient sa Part, le ��é�������Գپ���� Progresse Fortement

Le segment industriel a représenté 44,45 % des revenus de 2025, reflétant un déploiement large dans les services généraux des usines, la collecte des poussières et la protection des procédés. Le segment résidentiel devrait progresser à un CAGR de 7,45 % jusqu'en 2031, les codes nord-américains et européens intégrant les filtres MERV 13 dans les nouvelles constructions.

Les événements liés aux fumées d'incendies de forêt et les campagnes de santé publique sur les risques des PM2,5 ont repositionné la filtration d'une corvée de maintenance à un investissement pour le bien-être. Les marques de purificateurs grand public exploitent le commerce électronique pour vendre des cartouches de remplacement en dehors des circuits de distribution CVC traditionnels, augmentant la fréquence du marché secondaire au sein du secteur de la filtration par non-tissé. Les acheteurs industriels restent sensibles aux prix, mais les modèles de coût total de possession liés à l'énergie aident les fournisseurs de non-tissés premium à défendre leurs marges.

Analyse Géographique

L'Asie-Pacifique a représenté 39,97 % des ventes de 2025 et devrait se développer à un CAGR de 7,12 % jusqu'en 2031. La volonté d'autosuffisance de la Chine dans les semi-conducteurs finance de nouvelles lignes d'électrofilage et de meltblown, tandis que la montée en puissance des capacités de l'Inde à 18 740 tonnes par an satisfait la demande croissante en CVC et en filtres d'habitacle.

L'Amérique du Nord et l'Europe constituent des marchés de remplacement matures, mais bénéficient d'une croissance à un chiffre moyen grâce à des directives plus strictes sur les PM2,5 et l'énergie des bâtiments. L'usine spunbond d'Avgol en Caroline du Nord d'une valeur de 100 millions USD et la salle blanche de niveau 7 de MANN+HUMMEL témoignent de la confiance dans la localisation des capacités nationales.

L'Amérique du Sud, le Moyen-Orient et l'Afrique contribuent à des revenus plus modestes, mais présentent des poches de forte croissance dans les modernisations du traitement de l'eau au ����é������, le contrôle des poussières dans les mines de lithium en Argentine, les zones de salles blanches en Arabie Saoudite et les micro-filtres de dessalement hors réseau pour le tourisme. La capacité de recyclage des batteries, concentrée en Chine, en Europe et en Amérique du Nord, oblige les fournisseurs de supports à installer des laboratoires régionaux de support technique, renforçant les liens de service sur l'ensemble du marché de la filtration par non-tissé.

Paysage Concurrentiel

Le marché présente une faible concentration avec des acteurs majeurs incluant 3M, KCWW, Freudenberg, Johns Manville et Ahlstrom. Les acteurs établis s'appuient sur la formulation de polymères en interne, l'automatisation du plissage et des laboratoires d'essais mondiaux pour répondre aux certifications ISO 29463 et EN 1822 à grande échelle.

Des perturbateurs émergents tels que HIFYBER et Espin Nanotech introduisent l'électrofilage sans aiguille, réduisant l'intensité capitalistique et produisant des rouleaux de nanofibres à la demande. Les capteurs de pression différentielle compatibles IoT intégrés dans les cadres permettent l'analyse en nuage et la maintenance prédictive, créant des flux de revenus de services.

La différenciation par la durabilité s'élargit : le lancement du filtre à base de lignine de MANN+HUMMEL en mars 2025 illustre un pivot loin des liants dérivés du pétrole, et la membrane d'osmose inverse chimiquement résistante de Toray, lancée en avril 2026, cible les mandats d'économie circulaire. Les fournisseurs qui s'alignent sur les chimies sans PFAS et les normes de recyclabilité sont les mieux placés pour capter des parts futures.

Leaders du Secteur de la Filtration par Non Tissé

Ahlstrom

Freudenberg SE

Johns Manville

3M

KCWW

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Octobre 2025 : Ahlstrom a lancé Ahlstrom PurXcel, une plateforme de supports filtrants moléculaires développée pour des applications d'air pur à l'échelle mondiale. Elle a été fabriquée à Turin, en Italie, en utilisant une technologie sèche avancée pour fournir un air plus propre et plus sain pour l'habitacle et les environnements intérieurs.

- Février 2024 : Freudenberg SE a lancé la gamme Filtura, un non-tissé par voie humide 100 % synthétique conçu pour la filtration industrielle haute performance de l'air et des liquides. Fabriqués en Allemagne, ces matériaux offraient une alternative durable et résistante à la fibre de verre.

Périmètre du Rapport sur le Marché Mondial de la Filtration par Non Tissé

La filtration par non-tissé utilise des toiles de fibres techniques liées mécaniquement, thermiquement ou chimiquement pour fournir des solutions efficaces, rentables et polyvalentes pour la filtration de l'air et des liquides, surpassant les matériaux tissés traditionnels. Les principaux types, tels que le meltblown, le spunbond et le feutre aiguilleté, offrent une haute efficacité de capture des particules et sont utilisés dans des applications incluant les systèmes CVC, les masques médicaux et le traitement de l'eau.

Le marché de la filtration par non-tissé est segmenté par type de non-tissé, type de filtration, application, utilisateur final et géographie. Par type de non-tissé, le marché est segmenté en spunbond, meltblown, aiguilleté, composite, électrofilé et autres types de non-tissés (voie humide, voie aérienne). Par type de filtration, le marché est segmenté en filtration de l'air, filtration des liquides et autres types (gaz, huile, sang). Par application, le marché est segmenté en traitement de l'eau et des eaux usées, industrie (fabrication, chimie, énergie), systèmes CVC, automobile, santé et produits pharmaceutiques, transformation des aliments et boissons, électronique et autres applications (mines, pâte et papier). Par utilisateur final, le marché est segmenté en industriel, commercial, résidentiel et municipal/gouvernemental. Le rapport couvre également la taille du marché et les prévisions pour la filtration par non-tissé dans 17 pays des principales régions. Pour chaque segment, la taille du marché et les prévisions ont été établies sur la base de la valeur (USD).

| Spunbond |

| Meltblown |

| �������ܾ��������é |

| Composite |

| É���ٰ��Ǵھ���é |

| Autres Types de Non Tissés (Voie Humide, Voie Aérienne) |

| Filtration de l'Air |

| Filtration des Liquides |

| Autres Types (Gaz, Huile, Sang) |

| Traitement de l'Eau et des Eaux Usées |

| Industrie (Fabrication, Chimie, Énergie) |

| Systèmes CVC |

| Automobile |

| Santé et Produits Pharmaceutiques |

| Transformation des Aliments et Boissons |

| É���ٰ��DzԾ���ܱ� |

| Autres Applications (Mines, Pâte et Papier) |

| Industriel |

| Commercial |

| ��é�������Գپ���� |

| Municipal/Gouvernemental |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays Nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | ����é������ |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Non Tissé | Spunbond | |

| Meltblown | ||

| �������ܾ��������é | ||

| Composite | ||

| É���ٰ��Ǵھ���é | ||

| Autres Types de Non Tissés (Voie Humide, Voie Aérienne) | ||

| Par Type de Filtration | Filtration de l'Air | |

| Filtration des Liquides | ||

| Autres Types (Gaz, Huile, Sang) | ||

| Par Application | Traitement de l'Eau et des Eaux Usées | |

| Industrie (Fabrication, Chimie, Énergie) | ||

| Systèmes CVC | ||

| Automobile | ||

| Santé et Produits Pharmaceutiques | ||

| Transformation des Aliments et Boissons | ||

| É���ٰ��DzԾ���ܱ� | ||

| Autres Applications (Mines, Pâte et Papier) | ||

| Par Utilisateur Final | Industriel | |

| Commercial | ||

| ��é�������Գپ���� | ||

| Municipal/Gouvernemental | ||

| Par Géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays Nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché de la filtration par non-tissé ?

Le marché de la filtration par non-tissé s'élève à 8,75 milliards USD en 2026 et devrait atteindre 11,94 milliards USD d'ici 2031.

Quel type de non-tissé connaît la croissance la plus rapide jusqu'en 2031 ?

L'électrofilé progresse à un CAGR de 6,79 % jusqu'en 2031.

Pourquoi la filtration des liquides dépasse-t-elle la filtration de l'air ?

Les services publics et les industriels resserrent les seuils de contaminants pour la réutilisation des eaux usées et des eaux de process, entraînant un CAGR de 6,90 % jusqu'en 2031 pour la filtration des liquides.

Quelle région connaît la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait croître à un CAGR de 7,12 % jusqu'en 2031.

Dernière mise à jour de la page le: