Taille et parts de l'industrie des journaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

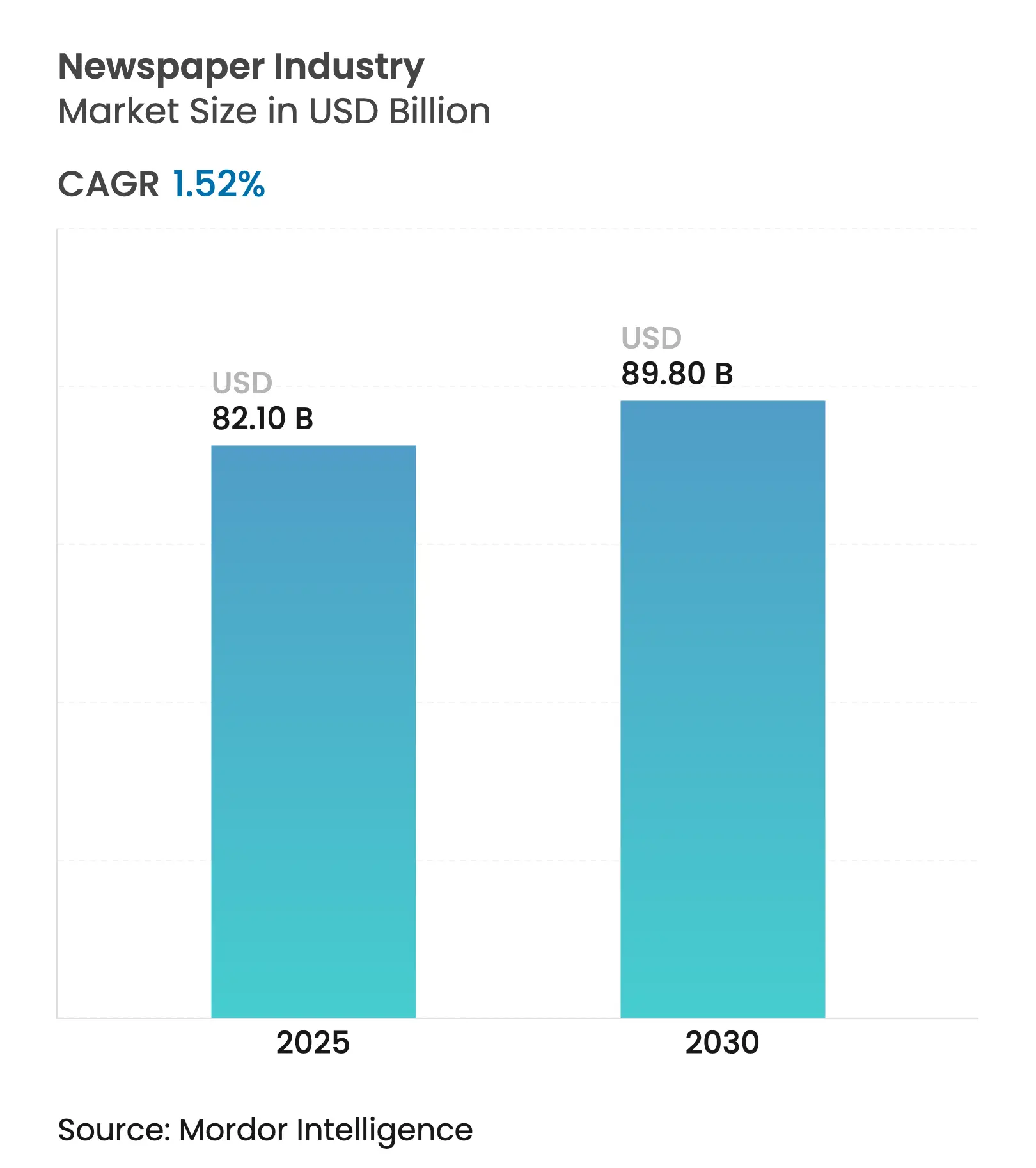

| Taille du Marché (2025) | 82.10 Milliards de dollars |

| Taille du Marché (2030) | 89.80 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 1.52% CAGR |

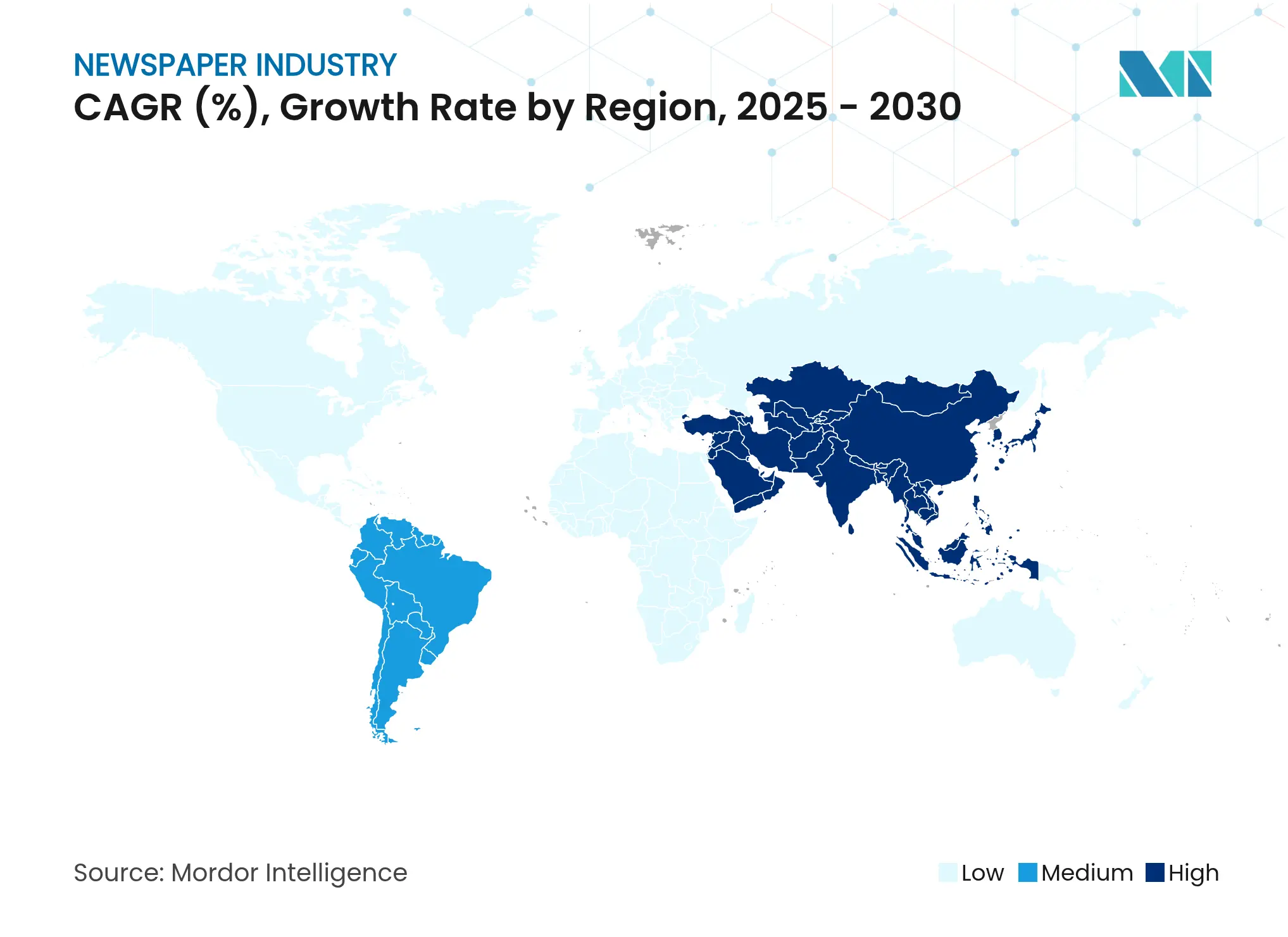

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse de l'industrie des journaux par ���ϲ�����

La taille de l'industrie des journaux s'élevait à 82,17 milliards USD en 2025 et devrait atteindre 89,85 milliards USD d'ici 2030, reflétant un TCAC de 1,52 % sur la période. La demande se stabilise car les éditions imprimées représentent encore 83 % des revenus, tandis que les abonnements numériques progressent le plus rapidement, soutenus par l'amélioration de la conversion des abonnements payants et des habitudes de lecture de l'actualité sur mobile. Les annonceurs continuent d'allouer 56 % de leurs dépenses totales aux pages de journaux imprimés et numériques, mais les revenus des lecteurs augmentent plus rapidement à mesure que les éditeurs s'orientent vers des flux de trésorerie prévisibles. L'adoption mondiale des smartphones, notamment en Asie-Pacifique, élargit l'audience et soutient la géographie de croissance la plus forte. La consolidation reste modérée : les cinq plus grandes entreprises ne détenaient que 12 % des revenus de 2024, de sorte que l'intensité concurrentielle reste gérable et permet aux éditeurs régionaux de survivre.

Points clés du rapport

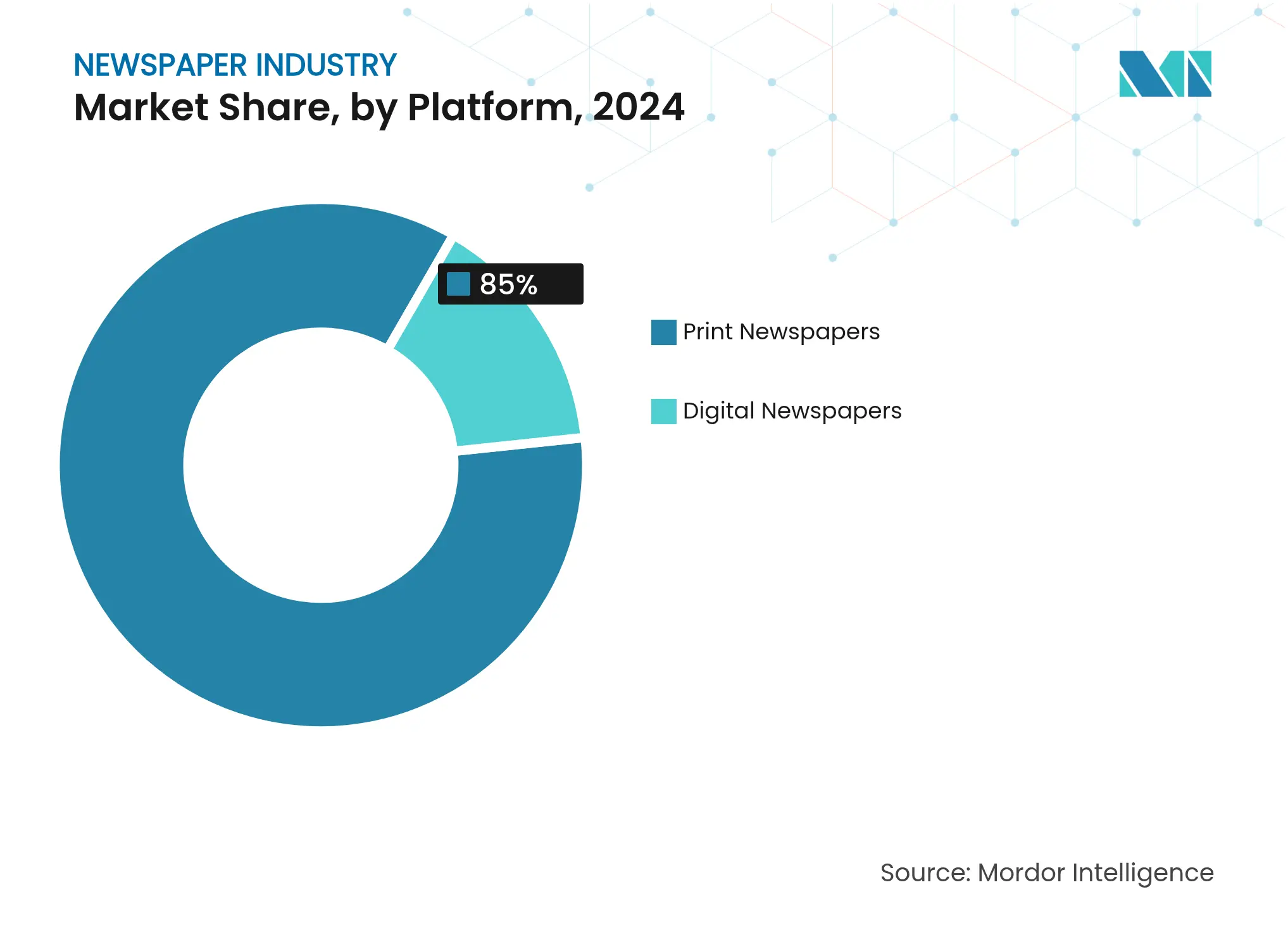

- Par plateforme, les éditions imprimées détenaient 85 % des parts de marché des journaux en 2024 ; les plateformes numériques devraient progresser à un TCAC de 2,1 % jusqu'en 2030.

- Par modèle économique, la publicité a contribué à 56 % des revenus du marché des journaux en 2024, tandis que les abonnements devraient augmenter à un TCAC de 1,6 % jusqu'en 2030.

- Par fréquence de publication, les journaux quotidiens ont dominé avec une part de revenus de 71,5 % en 2024 sur le marché des journaux ; les titres hebdomadaires sont en bonne voie pour un TCAC de 1,5 % entre 2025 et 2030.

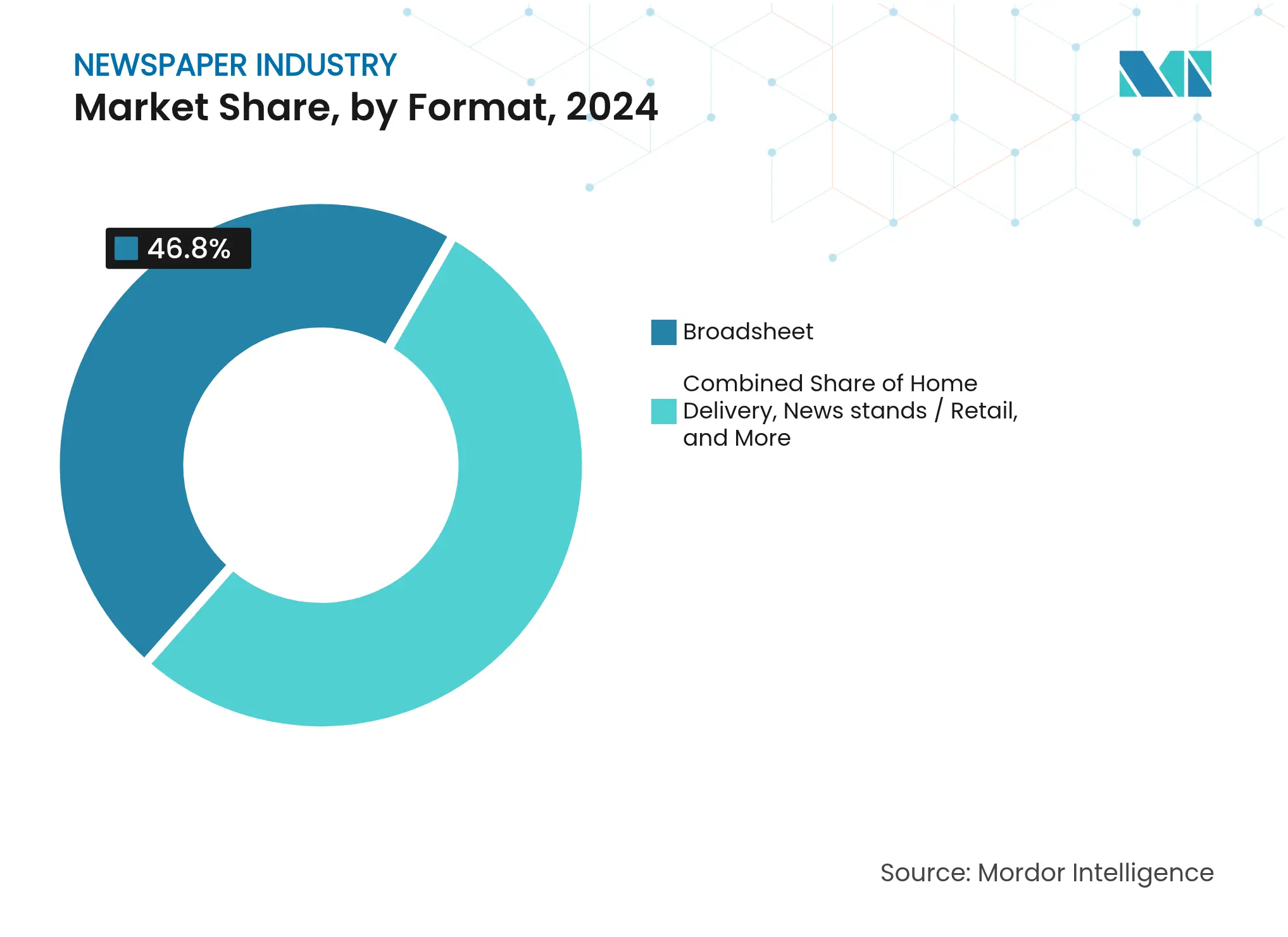

- Par format, les grands formats représentaient 46,8 % de la taille du marché des journaux en 2024, et les tabloïds sont prêts pour un TCAC de 1,7 % pendant la période de prévision.

- Par canal de distribution, la livraison à domicile représentait 55,3 % des ventes en 2024 sur le marché des journaux ; les portails en ligne et les applications mobiles devraient se développer à un TCAC de 2,3 % jusqu'en 2030.

- Par géographie, l'Amérique du Nord a capturé 36,8 % des parts de marché des journaux en 2024, tandis que l'Asie-Pacifique devrait enregistrer le TCAC le plus élevé à 1,8 % jusqu'en 2030.

- News Corp, Gannett, The New York Times Company, Axel Springer et Schibsted détiennent une part significative des revenus en 2024.

Tendances et perspectives mondiales de l'industrie des journaux

Analyse de l'impact des moteurs

| Moteur | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse des revenus d'abonnement numérique alimentée par des stratégies d'abonnement payant réussies | + 0.2% | Mondial, avec l'impact le plus fort en Amérique du Nord et en Europe occidentale | Moyen terme (2-4 ans) |

| Pénétration rapide des smartphones élargissant le lectorat dans les villes de niveau 2 et 3 en Asie-Pacifique | + 0.2% | Asie-Pacifique, notamment l'Inde, la Chine et l'Asie du Sud-Est | Moyen terme (2-4 ans) |

| Demande de publicité hyperlocale stimulant les journaux communautaires | + 0.1% | Amérique du Nord, Europe et marchés émergents en Asie | Court terme (≤ 2 ans) |

| Avantage de crédibilité des journaux imprimés stimulant la publicité B2B premium dans les quotidiens financiers | + 0.2% | Mondial, avec concentration dans les centres financiers | Court terme (≤ 2 ans) |

| Subventions gouvernementales et exonérations de TVA soutenant la diffusion de la presse écrite | + 0.2% | Europe, certaines parties de l'Asie et certaines régions d'Amérique du Nord | Moyen terme (2-4 ans) |

| Automatisation des salles de rédaction par l'IA réduisant les coûts opérationnels et permettant la diffusion de contenu en temps réel | + 0.3% | Mondial, avec adoption précoce en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Hausse des revenus d'abonnement numérique alimentée par des stratégies d'abonnement payant réussies

Les éditeurs s'appuient de plus en plus sur des abonnements payants flexibles qui libèrent suffisamment de contenu pour accrocher les lecteurs occasionnels, puis verrouillent la couverture spécialisée derrière une page d'abonnement. Les lecteurs valorisent le journalisme d'investigation, l'analyse exclusive et les commentaires d'experts, de sorte que les taux de conversion continuent d'augmenter. Les relations directes avec les lecteurs génèrent également des données de première partie plus riches qui améliorent le ciblage et la fidélisation. Ce flux de revenus protège le marché des journaux contre les cycles publicitaires volatils, car les paiements récurrents améliorent la visibilité des flux de trésorerie. La stratégie est la plus avancée en Amérique du Nord et en Europe occidentale, où les consommateurs dépensent déjà beaucoup pour les médias numériques.

Pénétration rapide des smartphones élargissant le lectorat dans les villes de niveau 2 et 3 en Asie-Pacifique

Les appareils Android abordables combinés à l'expansion des réseaux 4G/5G attirent des millions de nouveaux utilisateurs en ligne pour la première fois. La hausse du niveau d'alphabétisation et la demande d'une classe moyenne aspirationnelle intensifient l'appétit pour un contenu d'information crédible, aidant les éditeurs à contourner la logistique traditionnelle et à atteindre les lecteurs éloignés à un coût marginal minimal. Des éditions linguistiques adaptées et des applications plus légères améliorent l'engagement. Pour le marché des journaux, ces nouveaux publics représentent une croissance incrémentale plutôt qu'une substitution, car la pénétration de la presse écrite dans bon nombre de ces districts était historiquement faible.

Demande de publicité hyperlocale stimulant les journaux communautaires

Les petites et moyennes entreprises recherchent désormais une portée spécifique à leur quartier que les grandes plateformes numériques peinent à offrir, de sorte que les titres communautaires regagnent en pertinence. Les encarts imprimés et les offres groupées numérique-imprimé permettent un ciblage précis par code postal ou par commune. Les lecteurs locaux ont tendance à faire confiance aux publications communautaires de longue date, créant un environnement premium pour les annonceurs dans des secteurs tels que le commerce de détail, l'immobilier et les services professionnels. Les revenus des petites annonces et des annuaires de services rebondissent à mesure que les éditeurs affinent leurs bases de données CRM pour prouver la performance des campagnes.

Les banques d'investissement, les gestionnaires d'actifs et les conseillers d'entreprise privilégient encore le prestige des titres imprimés réputés qui atteignent les décideurs dans les salles de conseil et les salles de marché. La permanence tactile d'une page imprimée associée à des reportages vérifiés renforce la sécurité de la marque. En conséquence, les pleines pages ou les publicités multi-pages dans les principaux quotidiens financiers commandent des tarifs premium qui compensent la réduction des tirages. Cela renforce la résilience du marché des journaux dans des villes telles que New York, Londres, Singapour et Francfort.

Analyse de l'impact des freins

| Frein | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse des coûts du papier journal due aux perturbations de la chaîne d'approvisionnement et à la tarification du carbone | -0.2% | Mondial, avec l'impact le plus élevé en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Cannibalisation des revenus par les plateformes sociales captant plus de 70 % des dépenses publicitaires numériques | -0.2% | Mondial, avec l'impact le plus élevé sur les marchés numériques matures | Moyen terme (2-4 ans) |

| Déclin de la confiance des lecteurs et évitement des actualités chez les audiences de la génération Z à l'échelle mondiale | -0.2% | Mondial, avec un effet prononcé sur les marchés occidentaux | Long terme (≥ 4 ans) |

| Consolidation des canaux de distribution au détail augmentant les coûts du dernier kilomètre pour la presse écrite | -0.1% | Amérique du Nord, Europe et marchés asiatiques développés | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Hausse des coûts du papier journal due aux perturbations de la chaîne d'approvisionnement et à la tarification du carbone

La production industrielle de papier fait face à une capacité réduite après des fermetures d'usines et des politiques environnementales plus strictes. Les processus à forte intensité énergétique signifient que les taxes carbone gonflent les coûts des intrants tandis que les goulots d'étranglement dans l'expédition font monter les tarifs de fret. Étant donné que le papier peut représenter jusqu'à 30 % du budget opérationnel d'un éditeur, les pics de coûts érodent les marges de la presse écrite, en particulier pour les titres régionaux sans économies d'échelle. De nombreux éditeurs réagissent en réduisant le nombre de pages ou en accélérant la migration numérique, mais les petits journaux ruraux risquent la fermeture, ce qui réduirait la portée globale du marché des journaux.

Cannibalisation des revenus par les plateformes sociales captant plus de 70 % des dépenses publicitaires numériques

Google, Meta et les applications de vidéos courtes émergentes combinent le suivi des données au niveau des utilisateurs, les achats automatisés et l'échelle mondiale, détournant les dépenses autrefois destinées aux inventaires des journaux. Les éditeurs constatent un découplage entre la croissance du trafic et le rendement publicitaire, car les plateformes collectent la majeure partie des revenus sur les clics de référence. La dépendance à la distribution algorithmique augmente également la volatilité et affaiblit le pouvoir de négociation. Sans une monétisation alternative plus solide ou des cadres de partage de données négociés, le marché des journaux fait face à un vent contraire structurel sur son modèle biface traditionnel.

Analyse des segments

Par plateforme : leadership persistant de la presse écrite au milieu de l'accélération numérique

La presse écrite continue de générer 85 % des revenus de 2025 au sein du marché des journaux et reste rentable dans les régions où les rituels quotidiens et les commentaires crédibles soutiennent la fidélité. Le lectorat parmi les seniors et les navetteurs soutient des dépenses moyennes élevées par exemplaire, et les annonceurs valorisent encore l'environnement sécurisé pour la marque. L'expérience tactile du format, un rythme de lecture plus détendu et l'absence de notifications push maintiennent une différenciation par rapport aux médias sur écran.

Par modèle économique : les revenus des lecteurs dépassent la dépendance à la publicité

La publicité a conservé une contribution de 56 % au chiffre d'affaires de 2025, mais a ralenti en raison de la migration structurelle vers des écosystèmes contrôlés par les plateformes. Les offres groupées multimédias qui mélangent affichage imprimé, bannières numériques et contenu sponsorisé restent essentielles pour des catégories telles que l'automobile et la finance. Les placements à fort impact autour des exclusivités d'investigation stimulent la mémorisation de la marque et maintiennent des CPM premium, garantissant que le marché des journaux monétise encore efficacement l'attention.

Les abonnements et la diffusion au numéro se développent désormais plus rapidement, affichant un TCAC de 1,6 % à mesure que les consommateurs accordent plus de valeur à un contenu fiable et peu chargé en publicités. Les abonnements payants à compteur dynamique, les quotas d'articles par paliers et les avantages d'adhésion tels que les podcasts ou les événements font augmenter le revenu moyen par utilisateur. Des analyses améliorées permettent des prédictions précises du taux de désabonnement et des offres de reconquête personnalisées. Ce pivot vers un modèle centré sur le lecteur stabilise les flux de trésorerie et réduit l'exposition aux cycles publicitaires macroéconomiques.

Par fréquence de publication : les éditions quotidiennes conservent leur échelle, les hebdomadaires progressent en profondeur

Les quotidiens ont conservé une part de 71,5 % des revenus de 2025 car ils satisfont l'appétit du public pour des mises à jour continues et servent de rituel pour les trajets matinaux. Leur cadence de production serrée soutient une couverture en temps réel qui génère des sessions sur le site web et maintient l'engagement des abonnés à la presse écrite. La fréquence élevée d'insertion soutient la demande des annonceurs pour une exposition récurrente au sein du marché des journaux.

Les éditions hebdomadaires s'accélèrent à un TCAC de 1,5 % à mesure que les pressions sur les coûts poussent les éditeurs des petites villes vers moins de jours d'impression. Ces éditions équilibrent des reportages approfondis, des pages de style de vie et des séries d'investigation qui bénéficient de délais de production plus longs. Les offres groupées du week-end intègrent des cahiers de mots croisés et des suppléments magazine, améliorant les rendements par exemplaire. Le rythme plus lent s'aligne également sur les consommateurs qui recherchent une analyse réflexive qui complète les alertes numériques instantanées.

Par format : stabilité du grand format face à la commodité du tabloïd

Les grands formats détenaient 46,8 % des revenus de 2025 et restent la référence pour les quotidiens de qualité et la couverture des affaires mondiales. La mise en page expansive accueille des infographies complexes, de grandes photos et des éditoriaux nuancés, renforçant l'autorité perçue. Les annonceurs institutionnels approuvent le format pour les placements de leadership éclairé, soutenant une prime au sein de la hiérarchie de la taille du marché des journaux.

Les tabloïds croissent à un TCAC de 1,7 % en offrant des dimensions adaptées aux navetteurs et des coûts de papier réduits. Les formats compacts s'adaptent aux sièges des transports en commun et s'intègrent parfaitement aux présentoirs des caisses de commerce de détail. Les tabloïds modernes équilibrent de plus en plus des unes sensationnelles avec des reportages crédibles, élargissant leur attrait. Sur le plan économique, la réduction de la consommation de papier journal atténue le risque d'inflation et améliore les marges de contribution pour des tirages modérés.

Par canal de distribution : la livraison directe domine, les applications prennent leur envol

La livraison à domicile est restée la principale voie avec 55,3 % de la valeur de distribution de 2025. Les systèmes de gestion des abonnements, la logistique du petit matin et les avantages de fidélité tels que les bons ou les invitations à des événements renforcent la fidélisation. Le canal favorise une forte intimité avec la marque, rendant difficile pour les agrégateurs de désintermédier les relations éditeur-lecteur au sein du marché des journaux.

Les portails en ligne et les applications mobiles sont les leaders de croissance incontestés, progressant à un TCAC de 2,3 %. Les notifications push, les formats d'articles adaptatifs et les paiements en un clic soutiennent un engagement croissant. Les analyses en temps réel informent les rédacteurs sur les titres qui résonnent, affinant la mise au point thématique. Les éditeurs déploient des applications web progressives pour les marchés à faible bande passante, tandis que les applications natives intègrent des briefings audio et des newsletters personnalisées, créant des points de contact quotidiens qui créent des habitudes.

Analyse géographique

L'Amérique du Nord a généré 36,8 % des revenus de 2025, représentant la plus grande part du marché des journaux. La volonté des consommateurs de payer pour des reportages de confiance soutient des offres d'abonnement robustes qui compensent les rendements publicitaires faibles. The New York Times a augmenté ses abonnés uniquement numériques de 250 000 au premier trimestre 2025, portant le total des abonnements au-delà de 11,6 millions et augmentant les revenus de 7,1 % à 635,9 millions USD. La consolidation se poursuit : une fusion en décembre 2024 entre McClatchy et un éditeur de magazines national a créé une entité atteignant plus de 100 millions de visiteurs uniques mensuels.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC prévu de 1,8 %. La pénétration des smartphones dépasse 80 % dans les principaux pôles urbains, permettant une adoption accélérée des actualités numériques. Dentsu prévoit que les dépenses publicitaires régionales augmenteront de 5,8 % en 2025, dépassant les tendances mondiales. Le secteur indien de la pâte à papier et du papier prévoit un TCAC de capacité de 6,3 % d'ici fin 2024, garantissant un approvisionnement adéquat en papier d'impression. GroupM estime que la Chine sécurisera 51,2 % des revenus mondiaux de l'affichage numérique hors domicile en 2025, créant des synergies pour les éditeurs investissant dans les canaux de contenu extérieur et de marque.

L'Europe affiche une dynamique mitigée. La Commission européenne prévoit une croissance du PIB de l'UE de 1,1 % en 2025, progressant à 1,5 % d'ici 2026 [1]Source : Commission européenne, "Prévisions économiques européennes Printemps 2025," ec.europa.eu. Les allègements de TVA gouvernementaux et les subventions ciblées tempèrent l'érosion de la presse écrite, tandis que les fusions-acquisitions locales s'intensifient : l'accord de RedBird pour acquérir The Telegraph en mai 2025 signale la confiance des investisseurs dans les titres premium. Les cadres réglementaires autour de la confidentialité des données et des négociations avec les plateformes façonnent les stratégies de monétisation, poussant les éditeurs vers des portefeuilles de revenus diversifiés.

Paysage concurrentiel

News Corp a déclaré 8,32 milliards USD de revenus pour l'exercice fiscal 2024, soutenu par ses unités Services immobiliers numériques et Dow Jones, même si la publicité dans les médias d'information a reculé de 3 %. Gannett a affiné son efficacité opérationnelle grâce à des centres d'impression centralisés et à la mise en page assistée par l'IA, tandis qu'Axel Springer a étendu l'empreinte de l'abonnement payant de Politico Europe.

Le déploiement technologique différencie les performances. Des enquêtes indiquent que 70 % du personnel des salles de rédaction s'appuient désormais sur l'IA générative pour les tests de titres, les extraits pour les réseaux sociaux ou les tâches de traduction. L'adoption par The Guardian de The Trade Desk OpenPath a généré une croissance des revenus programmatiques supérieure à 25 % d'une année sur l'autre. Les recours juridiques façonnent également la stratégie : The New York Times a intenté un procès contre OpenAI fin 2024 pour protéger ses archives propriétaires.

Les niches d'information locale offrent des espaces vierges pour les acteurs émergents. Tamedia gère 27 newsletters hyperlocales hebdomadaires desservant 700 communes suisses, confirmant l'appétit pour l'engagement des micro-communautés [2]Source : IMNA, "Association internationale des médias d'information",https://www.inma.org/. Pendant ce temps, les marques natives numériques tirent parti de faibles frais généraux et d'une narration multimédia pour séduire les lecteurs de moins de 35 ans qui préfèrent les formats axés sur le mobile. Les pressions sur les coûts, la migration des revenus publicitaires et la logistique de la presse écrite encouragent une consolidation supplémentaire, mais la structure de propriété dispersée préserve la pluralité des voix au sein du marché mondial des journaux.

Leaders du marché des journaux

News Corp

Gannett Co., Inc.

The New York Times Company

Axel Springer SE

Schibsted ASA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Mai 2025 : RedBird accepte d'acquérir le groupe The Telegraph, signalant un regain d'intérêt des investisseurs pour les titres premium britanniques dans un contexte de transformations opérationnelles pilotées par l'IA.

- Mai 2025 : Palella Holdings acquiert le journal La Sicilia, sa branche éditoriale et une participation dans l'agence de presse ANSA, élargissant son empreinte dans les médias italiens.

- Décembre 2024 : McClatchy Media fusionne avec un éditeur de magazines de premier plan, formant une plateforme diversifiée avec plus de 100 millions de visiteurs mensuels.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit l'industrie mondiale des journaux comme le revenu combiné généré par les éditeurs qui créent, impriment et distribuent numériquement des journaux quotidiens ou hebdomadaires d'intérêt général, ainsi que la vente de packages publicitaires et de diffusion internes.

Exclusion du périmètre : les magazines, les services de newsletters et les activités d'édition de livres sont exclus de ce dimensionnement.

Aperçu de la segmentation

- Par plateforme

- Journaux imprimés

- Journaux numériques

- Par modèle économique

- Revenus publicitaires

- Revenus d'abonnement / de diffusion

- Services hybrides et annexes (événements, commerce électronique, etc.)

- Par fréquence de publication

- Quotidien

- Hebdomadaire

- Autres (bihebdomadaire, mensuel)

- Par format

- Grand format

- �ղ�������ï��

- Berliner

- Par langue

- Anglais

- Chinois

- Espagnol

- Arabe

- Autres langues

- Par canal de distribution

- Livraison à domicile

- Kiosques / vente au détail

- Portails en ligne et applications mobiles

- Agrégateurs (Apple News+, Google News)

- Par secteur d'utilisateurs finaux - Annonceurs (valeur)

- Commerce de détail et FMCG

- BFSI

- Technologie et électronique

- Automobile

- Gouvernement et services publics

- Autres secteurs

- Par géographie (valeur)

- Amérique du Nord

- Canada

- É�ٲ��ٲ�-���Ծ���

- Mexique

- Amérique du Sud

- ���������

- ����dz�

- Chili

- Argentine

- Reste de l'Amérique du Sud

- Asie-Pacifique

- Inde

- Chine

- Japon

- Australie

- Corée du Sud

- Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam, Philippines)

- Reste de l'Asie-Pacifique

- Europe

- Royaume-Uni

- Allemagne

- France

- Espagne

- Italie

- BENELUX (Belgique, Pays-Bas, Luxembourg)

- NORDICS (Danemark, Finlande, Islande, Norvège, Suède)

- Reste de l'Europe

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Afrique du Sud

- �����������

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont mené des entretiens et de courtes enquêtes auprès de dirigeants de salles de rédaction, d'associations régionales d'imprimeurs, d'agences publicitaires et de partenaires de distribution en Amérique du Nord, en Europe et en Asie-Pacifique. Ces échanges ont confirmé les structures de coûts, les prix de vente moyens réalistes et la courbe d'adoption des abonnements payants à compteur, comblant les lacunes laissées par les statistiques publiées.

Recherche documentaire

Nous avons d'abord collecté des données de référence auprès de sources ouvertes et faisant autorité telles que l'Institut de statistique de l'UNESCO, l'Association mondiale des éditeurs de presse (WAN-IFRA), le Pew Research Center, les offices statistiques nationaux et les rapports Perspectives des médias de l'OCDE. Les indicateurs macroéconomiques, les divulgations de tirages et les taux d'adoption du haut débit domestique ont fourni un contexte essentiel, tandis que les dépôts d'entreprises, les présentations aux investisseurs et les portails d'information de confiance ont clarifié les répartitions des revenus des éditeurs. Lorsque des détails plus approfondis au niveau des entreprises étaient nécessaires, D&B Hoovers a fourni des données financières vérifiées. Les résultats documentaires sous-tendent les parts de plateforme, les fourchettes de prix et les évolutions historiques de la demande.

Des signaux directionnels supplémentaires, tels que les enregistrements d'importation-exportation de papier journal, les volumes de livraison postale et les dépôts de brevets autour des outils de mise en page automatisée, ont aidé à vérifier les tendances de consommation. Les sources répertoriées illustrent le type de matériel référencé ; de nombreux autres documents publics ont soutenu le nettoyage des données et les vérifications de cohérence.

Dimensionnement du marché et prévisions

Une approche descendante commence par les totaux des revenus nationaux des journaux reconstruits à partir des données de production et de commerce, qui sont ensuite ajustés pour le rendement des éditeurs et la charge publicitaire. Les résultats sont corroborés par des vérifications ascendantes sélectives, telles que des regroupements d'éditeurs échantillonnés et des comparaisons diffusion × prix de vente moyen, pour affiner les totaux régionaux. Les variables clés alimentant le modèle comprennent les taux de lectorat imprimé des ménages, la pénétration des abonnements numériques, le rendement des pages publicitaires, la volatilité des prix du papier journal et les tendances de possession d'appareils. Les prévisions s'appuient sur une régression multivariée qui aligne ces moteurs avec les projections du PIB et démographiques, avant que l'analyse de scénarios n'ajuste pour les chocs politiques ou technologiques. Lorsque les données granulaires des éditeurs étaient incomplètes, des fourchettes plausibles dérivées de références sectorielles ont comblé l'écart.

Validation des données et cycle de mise à jour

Les résultats passent par une révision par les pairs en deux étapes, des vérifications de variance par rapport à des indicateurs externes tels que les audits de tirages de la presse WAN-IFRA, et des signaux d'anomalie dans nos tableaux de bord propriétaires. Nous actualisons chaque modèle annuellement et déclenchons des mises à jour intermédiaires lorsque des fusions, des variations de prix significatives ou des changements réglementaires surviennent.

Pourquoi la base de référence de l'analyse de la taille et des parts de l'industrie des journaux de Mordor est fiable

Les estimations publiées divergent souvent parce que les entreprises sélectionnent des combinaisons de produits, des définitions de revenus et des cadences de prévision différentes. Nous déclarons ouvertement les inclusions, excluons les magazines et maintenons les conversions de devises verrouillées sur les moyennes annuelles du FMI, garantissant la cohérence.

Les principaux facteurs d'écart proviennent généralement du regroupement des magazines avec les journaux, de l'hypothèse d'une escalade uniforme du prix de couverture, ou de la projection soit d'un déclin imprimé très pessimiste, soit d'une poussée numérique trop agressive sans nuance régionale. Notre mélange équilibré de cohortes imprimées et numériques, ainsi que les actualisations annuelles, réduisent ces dérives.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 82,17 milliards USD (2025) | ||

| 90,00 milliards USD (2024) | Cabinet de conseil mondial A | Utilise le prix de vente moyen historique sur cinq ans, validation primaire limitée |

| 214,34 milliards USD (2024) | Association sectorielle B | Combine les revenus des journaux et des magazines, gonflant le total |

| 95,60 milliards USD (2024) | Cabinet de conseil régional C | Applique un taux de croissance mondial unique, normalisation monétaire minimale |

La comparaison montre qu'une fois les inadéquations de périmètre et les hypothèses non vérifiées supprimées, la sélection rigoureuse des variables et la révision annuelle de Mordor fournissent une base de référence stable et transparente sur laquelle les décideurs peuvent s'appuyer.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle de l'industrie des journaux ?

En 2025, la taille de l'industrie des journaux devrait atteindre 82,17 milliards USD.

Qui sont les acteurs clés de l'industrie des journaux ?

Gannett Co., Inc., Fairfax Media Limited, The New York Times Company, Axel Springer SE et Schibsted Media Group sont les principales entreprises opérant dans l'industrie des journaux.

Quelle est la région à la croissance la plus rapide dans l'industrie des journaux ?

L'Asie-Pacifique devrait croître au TCAC le plus élevé sur la période de prévision (2025-2030).

Quelle région détient la plus grande part dans l'industrie des journaux ?

En 2025, l'Europe représente la plus grande part de marché dans l'industrie des journaux.

Quelles années couvre cette industrie des journaux, et quelle était la taille du marché en 2024 ?

En 2024, la taille de l'industrie des journaux était estimée à 83,26 milliards USD. Le rapport couvre la taille historique du marché de l'industrie des journaux pour les années : 2019 - 2024. Le rapport prévoit également la taille de l'industrie des journaux pour les années : 2025 - 2030.

Dernière mise à jour de la page le: