Taille et parts du marché du recyclage textile

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.25 Milliards de dollars |

| Taille du Marché (2031) | 11.39 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.48% CAGR |

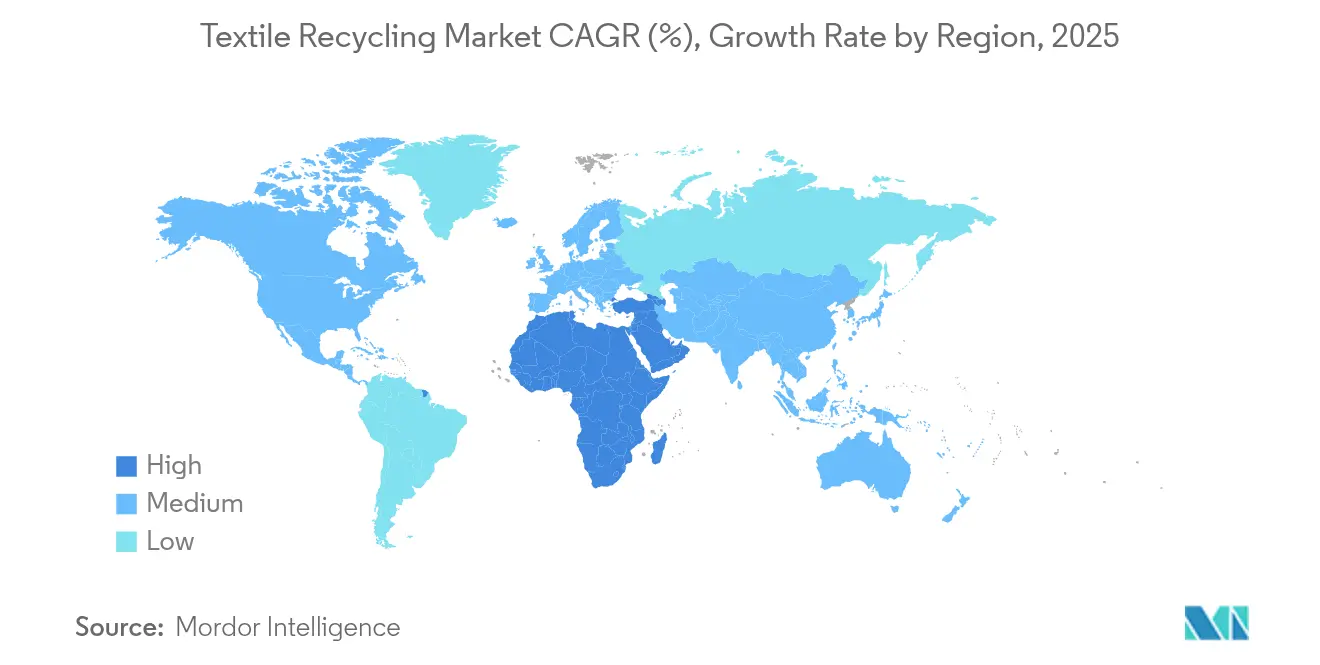

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

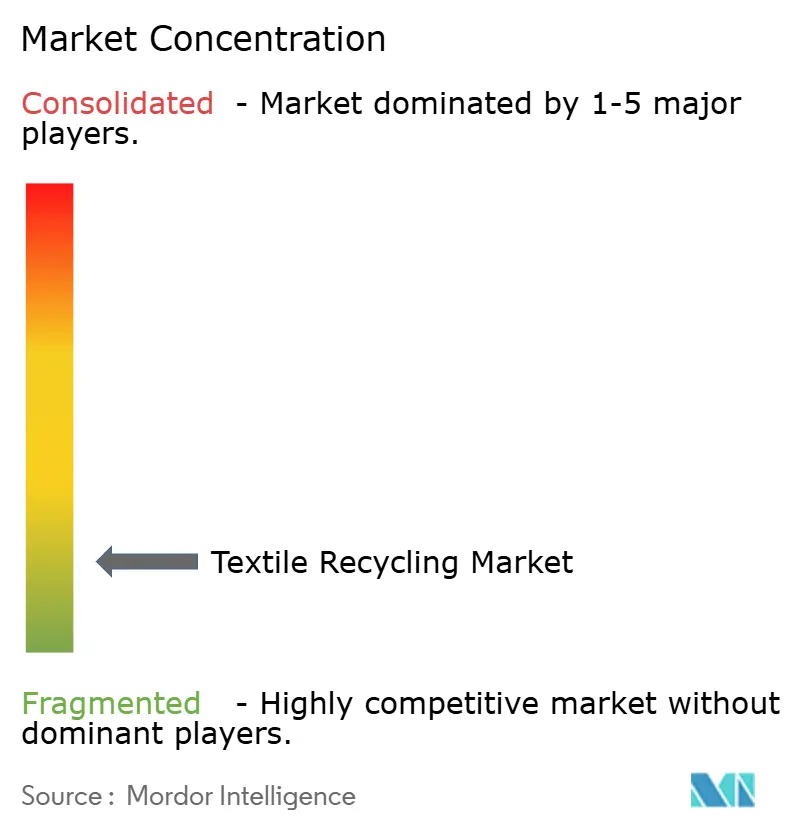

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du recyclage textile par ���ϲ�����

La taille du marché du recyclage textile était évaluée à 6,62 milliards USD en 2025 et devrait croître de 7,25 milliards USD en 2026 pour atteindre 11,39 milliards USD d'ici 2031, à un CAGR de 9,48 % durant la période de prévision (2026-2031).

La pression réglementaire accrue, notamment la politique de Responsabilité Élargie des Producteurs (REP) de l'Union européenne, transforme les passifs liés aux déchets en sources de revenus et redéfinit les priorités d'investissement. Les marques de fast-fashion ancrent désormais des accords d'achat à long terme qui garantissent la demande de fibres recyclées, permettant aux fournisseurs de technologies de débloquer des financements pour des usines avancées de dépolymérisation. La concentration manufacturière en Asie fournit des matières premières abondantes, tandis que le Moyen-Orient gagne du terrain grâce aux incitations à l'économie circulaire. Les avancées du recyclage chimique comblent l'écart de qualité avec les matières vierges, mais les coûts d'investissement élevés et l'intensité énergétique demeurent des obstacles persistants.

Principaux enseignements du rapport

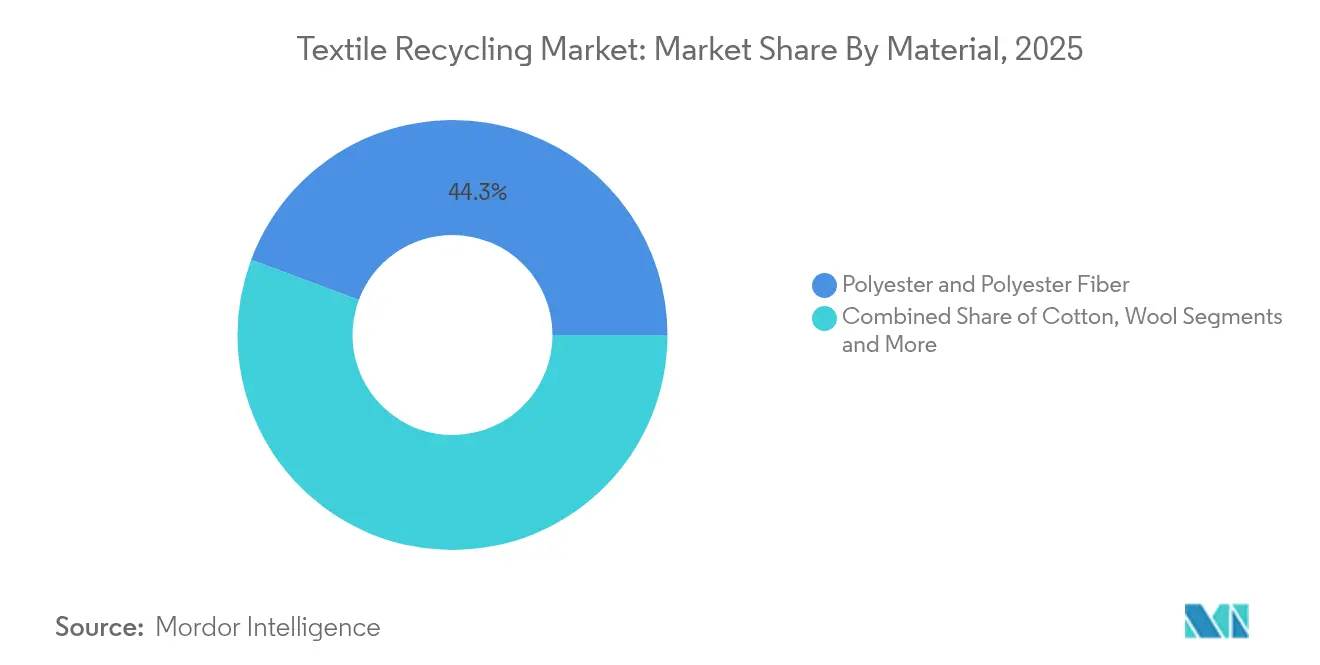

- Par matière, le polyester détenait 44,30 % de la part du marché du recyclage textile en 2025, tandis que le nylon progresse à un CAGR de 9,41 % jusqu'en 2031.

- Par source de déchets, les déchets post-consommateurs représentaient 60,40 % du marché du recyclage textile en 2025 ; les sources pré-consommatrices ont enregistré la croissance la plus rapide à un CAGR de 8,52 % jusqu'en 2031.

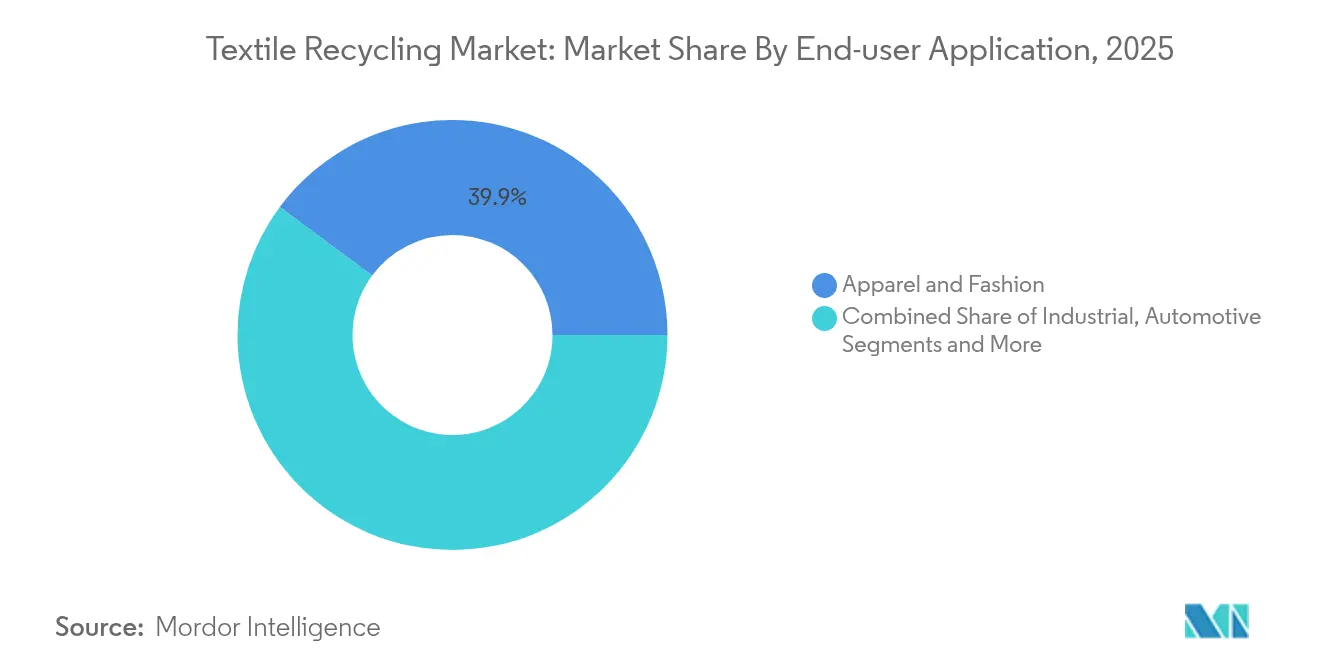

- Par application, l'habillement représentait 39,85 % de la demande en 2025, tandis que l'automobile devrait croître de 9,52 % par an jusqu'en 2031.

- Par procédé, les méthodes mécaniques captaient 81,20 % de la taille du marché du recyclage textile en 2025 ; les voies chimiques s'élargissent à un CAGR de 12,54 %.

- Par géographie, l'Asie-Pacifique dominait avec une part de 46,10 % en 2025 ; le Moyen-Orient est positionné pour un CAGR de 8,74 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du recyclage textile

Analyse de l'impact des moteurs*

| Moteur | % Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Déploiement de la Responsabilité Élargie des Producteurs (REP) dans le cadre du Pacte Vert en Europe | +2.1% | Europe, avec répercussions en Amérique du Nord | Moyen terme (2-4 ans) |

| Engagements des marques de fast-fashion à ≥50 % de fibres recyclées d'ici 2026 | +1.8% | Mondial, concentré en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Montée en puissance de la dépolymérisation chimique permettant le polyester en boucle fermée | +1.5% | Mondial, avec déploiement précoce en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Quotas chinois d'enfouissement/incinération forçant les investissements dans le recyclage des filatures nationales | +1.2% | Cœur de l'APAC, notamment la Chine | Moyen terme (2-4 ans) |

| Plateformes de traçabilité par chaîne de blocs renforçant l'acceptation des marques | +0.8% | Mondial, avec adoption par les marques premium sur les marchés développés | Moyen terme (2-4 ans) |

| Demande automobile en matériaux non-tissés recyclés pour l'atténuation acoustique en Amérique du Nord | +0.6% | Amérique du Nord, avec expansion vers l'Europe | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Déploiement de la Responsabilité Élargie des Producteurs dans le cadre du Pacte Vert en Europe

La collecte séparée obligatoire des textiles débute dans l'ensemble du bloc en janvier 2025, transférant les coûts d'élimination aux producteurs via des éco-contributions modulées[1]Direction générale de l'environnement de la Commission européenne, "Plan d'action pour l'économie circulaire 2025 : REP textile obligatoire," Commission européenne, ec.europa.eu. La France canalise déjà environ 100 millions EUR par an de son dispositif vers des infrastructures de collecte qui traitent 240 000 tonnes de déchets. Les pionniers tels que les Pays-Bas ont atteint des taux de recyclage de 50 % deux ans avant l'objectif européen, démontrant la scalabilité du modèle. La loi SB 707 de Californie reproduit ce modèle, évitant l'arbitrage réglementaire et standardisant les seuils minimaux de recyclage. Des revenus de contributions prévisibles réduisent le risque des projets, accélérant le déploiement de plateformes de traitement régionales.

Engagements des marques de fast-fashion à ≥50 % de fibres recyclées d'ici 2026

L'accord d'achat à long terme de sept ans d'une valeur de 600 millions USD du Groupe H&M avec Syre illustre comment les garanties d'achat réduisent le risque des investissements dans le recyclage chimique[2]Annika Söder, "Syre signe un accord d'achat de polyester recyclé de 600 millions USD avec le Groupe H&M," Groupe H&M, hmgroup.com. Gap Inc. et Carter's partagent des objectifs comparables en matière de chaîne d'approvisionnement, portant la demande contractuelle agrégée au-delà de 2 milliards USD. Le polyester recyclé commande actuellement des primes de prix de 15 à 20 % par rapport aux équivalents vierges, renforçant la visibilité des revenus pour les fournisseurs. Les contrats à long terme réduisent le coût d'acquisition des clients et soutiennent la construction d'installations financées par emprunt, notamment en Asie et en Europe, où les marques maintiennent des clusters de production.

Montée en puissance de la dépolymérisation chimique permettant le polyester en boucle fermée

Circ, Syre et Eastman ont chacun fait progresser des projets de plusieurs centaines de millions de dollars en 2025, rapportant une production de qualité vierge avec des empreintes carbone jusqu'à 85 % inférieures à celles du polyester issu de la voie fossile. Des innovations soutenues par des universités, comme la glycolyse assistée par micro-ondes, atteignent 88 % de circularité en 15 minutes, ouvrant la voie à des opérations à haut débit. Les partenariats stratégiques avec les producteurs de fibres sécurisent les flux de matières premières et d'achat, positionnant le recyclage chimique comme un complément viable aux voies mécaniques.

Quotas chinois d'enfouissement et d'incinération forçant les investissements dans le recyclage des filatures nationales

Les projets pilotes de villes zéro déchet couvrent désormais 108 municipalités, limitant les volumes d'enfouissement et d'incinération tout en encourageant la valorisation des ressources[3]Hongliang Wang, "Rapport d'avancement du projet pilote de ville zéro déchet 2024," Ministère de l'Écologie et de l'Environnement de la République populaire de Chine, mee.gov.cn. Bien qu'elle génère 26 millions de tonnes de déchets textiles par an, la Chine n'en recycle que 20 %, exposant un marché intérieur considérable dès lors que les barrières réglementaires sur le contenu recyclé s'assoupliront. Les incitations municipales et les quotas propulsent la modernisation des filatures et les coentreprises visant à conserver la valeur sur le territoire plutôt qu'à exporter les déchets.

Analyse de l'impact des freins*

| Frein | % Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts d'investissement élevés et lignes chimiques à forte intensité énergétique limitant la commercialisation | -1.4% | Mondial, affectant particulièrement les marchés émergents | Long terme (≥ 4 ans) |

| Contamination des mélanges de fibres compliquant le tri automatisé et les rendements | -1.1% | Mondial, avec des défis aigus dans les flux de déchets post-consommateurs | Moyen terme (2-4 ans) |

| Absence de références de prix par grade de balle freinant la confiance des investisseurs | -0.8% | Mondial, avec un impact particulier sur le financement dans les marchés en développement | Court terme (≤ 2 ans) |

| Infrastructure de collecte fragmentée aux É�ٲ��ٲ�-���Ծ��� et en Asie émergente | -0.7% | É�ٲ��ٲ�-���Ծ��� et marchés émergents d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Coûts d'investissement élevés et lignes chimiques à forte intensité énergétique limitant la commercialisation

Les unités types nécessitent entre 200 et 500 millions USD, et la demande énergétique varie de 15 à 25 GJ par tonne, soit cinq fois l'alternative mécanique[4]Agence suédoise des produits chimiques, "Fast fashion et recyclage chimique : évaluation des risques 2024," KemI, kemi.se. La faillite de Renewcell en 2024 a illustré la fragilité du financement malgré les partenariats avec les marques. Des subventions telles que la subvention du Département de l'Énergie accordée puis révoquée à Eastman soulignent la dépendance au soutien politique. L'intensité capitalistique localise souvent les projets dans les régions de l'OCDE, laissant les marchés émergents riches en matières premières insuffisamment desservis.

Contamination des mélanges de fibres compliquant le tri automatisé et les rendements

Les scanners proche infrarouge n'atteignent que 85 % de précision sur les mélanges riches en élasthanne, entraînant des déclassements de qualité et des pertes de matière. Les lignes pilotes en France traitent 25 000 tonnes par an, mais doivent dévier les fractions contaminées vers des usages à moindre valeur. Les nouvelles chimies de séparation chimique sont prometteuses mais ajoutent des coûts et de la complexité, maintenant une prime de prix pour les déchets pré-consommateurs propres.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par matière : la domination du polyester stimule l'innovation chimique

Le polyester représentait 44,30 % du marché du recyclage textile en 2025, porté par des chaînes d'approvisionnement en PET bien établies et la familiarité des consommateurs. Les procédés mécaniques traitent efficacement les flux clairs, tandis que la dépolymérisation chimique élimine les baisses de qualité, élargissant l'utilisation dans l'habillement haut de gamme. Le segment du nylon se développe à un CAGR de 9,41 %, soutenu par les mélanges automobiles et de vêtements de sport qui exigent une haute résistance à la traction. Des technologies telles qu'ECONYL alimentent des boucles en circuit fermé, signalant une maturité commerciale. Le coton se heurte à des limites politiques en Chine, mais des chimies de récupération des mélanges comme REFIBRA ouvrent des niches supplémentaires. Les catégories plus petites — laine, soie et acrylique — progressent à mesure que les lignes pilotes prouvent la faisabilité technique et que les marques diversifient leurs stratégies de matières premières.

Par source de déchets : la croissance pré-consommatrice dépasse le volume post-consommateur

Les flux post-consommateurs détenaient une part de 60,40 % du marché du recyclage textile en 2025, reflétant les mandats de détournement des décharges et les réseaux de collecte caritatifs établis. Pourtant, les déchets pré-consommateurs devraient se développer à un CAGR de 8,52 % car les chutes d'usine offrent une composition uniforme, des rendements plus élevés et des primes de valeur de 20 à 30 %. La règle de collecte séparée de l'UE, en vigueur en 2025, doublera les volumes post-consommateurs régionaux d'ici 2030, comprimant les marges à moins que le tri automatisé ne s'améliore. Les passeports numériques et la robotique de tri par couleur sont des solutions émergentes qui peuvent libérer une valeur latente en améliorant la précision d'identification.

Par application d'utilisation finale : l'accélération automobile dépasse la croissance de l'habillement

L'habillement a conservé une part de 39,85 % du marché du recyclage textile en 2025, soutenu par les engagements des marques en faveur du contenu recyclé dans leurs lignes phares. Les intérieurs automobiles et les composants d'atténuation acoustique devraient cependant augmenter de 9,52 % par an jusqu'en 2031 en raison des objectifs réglementaires d'efficacité énergétique et des gains de performance acoustique. Les acteurs du secteur démontrent des composites en polyamide recyclé avec une résistance à la traction dépassant 67 MPa, répondant aux seuils des équipementiers. Les lingettes industrielles, les médias filtrants et les panneaux d'isolation représentent des débouchés supplémentaires, élargissant les sources de revenus au-delà de la mode.

Par procédé de recyclage : la croissance chimique défie la domination mécanique

Les voies mécaniques représentaient 81,20 % de la taille du marché du recyclage textile en 2025 grâce à leur simplicité et leur faible coût. Les techniques chimiques croissent de 12,54 % par an à mesure que les usines de démonstration réduisent le risque d'une chimie évolutive. Ioncell et CuRe atteignent des productions de qualité quasi-vierge, remportant des engagements de marques mondiales. La valorisation thermique décline à mesure que les cadres politiques favorisent la circularité des matières plutôt que la combustion, réorientant les investissements vers des procédés à valeur ajoutée.

Analyse géographique

L'Asie-Pacifique a dominé le marché du recyclage textile avec une part de 46,10 % en 2025, ancrée par une production massive de fibres et des pôles d'habillement orientés vers l'exportation qui génèrent d'importants volumes de déchets. Le flux de déchets de 26 millions de tonnes de la Chine éclipse ses homologues mondiaux, mais les restrictions sur le contenu recyclé orientent une grande partie de la production vers l'étranger, atténuant la demande intérieure. Le Vietnam émerge comme un site de construction privilégié pour des usines à grande échelle en raison des incitations politiques et de la proximité des clusters manufacturiers. L'Inde accuse un retard en matière d'infrastructure : seulement 13 % des déchets sont réutilisés, mais les initiatives du gouvernement central et les partenariats privés gagnent du terrain.

Le Moyen-Orient et l'Afrique est la région à la croissance la plus rapide du marché du recyclage textile avec un CAGR de 8,74 %. Des programmes des Émirats arabes unis tels que Circulife associent des campagnes de collecte en magasin à des capacités de traitement, positionnant le Golfe comme un pôle régional de recyclage. La Turquie tire parti de son statut d'union douanière avec l'UE pour importer des balles post-consommatrices européennes, les traiter de manière rentable et réexporter des fils, exploitant une adjacence sous-exploitée entre deux grandes zones de consommation.

L'Europe fait office de référence réglementaire sur le marché du recyclage textile ; la mise en œuvre de la REP à partir de 2025 devrait porter les volumes collectés à 4,5-7,2 millions de tonnes d'ici 2030. L'Amérique du Nord suit avec des mandats au niveau des États comme la loi SB 707 de Californie et des efforts de coordination fédérale qui pourraient débloquer une opportunité fibre-à-fibre de 1,5 milliard USD. Les projets naissants d'Amérique du Sud au ����é������ et au Chili illustrent un intérêt croissant, notamment là où les gouvernements considèrent le recyclage comme un levier de création d'emplois.

Paysage concurrentiel

L'intensité concurrentielle du marché du recyclage textile reste très fragmentée. Aucun acteur ne détient plus qu'une part à un chiffre bas, reflétant la diversité des réglementations régionales, la divergence technologique et la logistique des matières premières. Les start-ups, notamment Circ, Syre et Infinited Fiber, privilégient les voies chimiques, tandis que les acteurs établis tels que Lenzing, Eastman et Unifi s'appuient sur leurs actifs de purification existants pour développer des lignes de recyclage mécanique. Les alliances stratégiques ancrent la plupart des expansions de capacité : Circ s'aligne avec Aditya Birla pour l'approvisionnement en pâte, et Eastman collabore avec des marques d'habillement pour les achats, mariant la sécurité en amont à la certitude de la demande en aval.

Les entrants nativement numériques comme Swatchloop et TextileGenesis monétisent les services de données, offrant des conseils de tri pilotés par l'intelligence artificielle et des accréditations de traçabilité qui réduisent les coûts de conformité. Les spécialistes du tri automatisé s'associent aux grands acteurs de la gestion des déchets, visant des solutions intégrées qui donnent aux recycleurs des spécifications de grade de balle et de la prévisibilité. Les investisseurs financiers ciblent les plateformes éprouvées : les opérations soutenues par KKR et les prêts de banques multilatérales financent des pôles régionaux où la clarté réglementaire et l'accès aux matières premières convergent.

La différenciation technologique définit encore la capture de valeur. Les entreprises offrant une dépolymérisation agnostique aux mélanges ou des solvants à faible consommation d'énergie gagnent en pouvoir de fixation des prix et en adoption rapide. Pourtant, les coûts d'investissement élevés favorisent des monopoles régionaux autour de chaque usine, limitant la consolidation mondiale à court terme. À mesure que davantage de contributions REP affluent vers les infrastructures, le secteur devrait s'orienter vers des opérateurs verticalement intégrés qui contrôlent la collecte, le traitement et les matières de marque.

Leaders du secteur du recyclage textile

Worn Again Technologies

Lenzing Group

Birla Cellulose

Pistoni S.R.L

Waste Management Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Eastman a lancé le rembourrage de literie Naia™ Renew avec 40 % de contenu recyclé, élargissant le champ d'application dans les textiles de maison Eastman.

- Mai 2025 : le Département de l'Énergie a retiré la subvention de 375 millions USD accordée à Eastman pour son installation au Texas, soulignant le risque lié aux politiques publiques Resource Recycling.

- Mars 2025 : Lenzing a élargi son portefeuille LENZING™ Lyocell Fill, ajoutant des variantes plus fines pour le confort et l'efficacité des ressources Lenzing.

- Février 2025 : Reju et Nouvelles Fibres Textiles ont formé un écosystème français pour fournir des matières premières secondaires réduisant l'empreinte carbone du Reju Polyester™ de 50 % Reju.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché du recyclage textile comme l'ensemble des activités industrielles qui collectent, trient, traitent mécaniquement ou chimiquement les matières textiles ou vestimentaires mises au rebut, puis revendent la fibre, le fil ou la matière première récupérés dans les chaînes d'approvisionnement manufacturières mondiales. Selon les données de ���ϲ�����, ces transactions ont généré 6,62 milliards USD en 2025.

Exclusions du périmètre : l'analyse exclut les plateformes de revente ou de location où les vêtements restent intacts et tout revenu d'incinération à des fins de valorisation énergétique.

Vue d'ensemble de la segmentation

- Par matière

- Coton

- Polyester et fibre polyester

- Laine

- Nylon et fibre nylon

- Autres (soie, acrylique, mélanges)

- Par source de déchets

- Pré-consommateur (chutes d'usine, déchets de fil)

- Post-consommateur (vêtements mis au rebut et textiles ménagers)

- Par application d'utilisation finale

- Habillement et mode

- Industrie (lingettes, filtration, équipements de sécurité)

- Ameublement et tapis

- Automobile et transport

- Bâtiment et construction

- Autres (produits de vente au détail/consommation, etc.)

- Par procédé de recyclage

- Recyclage mécanique

- Recyclage chimique (dépolymérisation, dissolution)

- Valorisation thermique/énergétique

- Par géographie

- Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

- Amérique du Sud

- ���������

- Argentine

- Chili

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- BENELUX (Belgique, Pays-Bas et Luxembourg)

- NORDICS (Danemark, Finlande, Islande, Norvège et Suède)

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- ASEAN (Indonésie, Thaïlande, Philippines, Malaisie, Vietnam)

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Afrique du Sud

- �����������

- É�����ٱ�

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons complété le travail documentaire par des entretiens et des enquêtes courtes couvrant les recycleurs mécaniques européens, les collecteurs caritatifs américains, les fileurs à bout ouvert indiens utilisant du coton récupéré, et les start-ups commercialisant la dépolymérisation chimique en Chine. Les dialogues avec les responsables supervisant les mandats de responsabilité élargie des producteurs nous ont aidés à tester les hypothèses de taux de collecte et d'adoption.

Recherche documentaire

Nous avons commencé par les données ouvertes d'Eurostat sur les déchets textiles post-consommateurs, les rapports d'élimination de l'Agence de protection de l'environnement des É�ٲ��ٲ�-���Ծ���, les tableaux de flux de matières du Bureau national des statistiques de Chine, et les codes commerciaux UN Comtrade couvrant les vêtements usagés et les fibres régénérées. Les documents de politique de l'Agence européenne pour l'environnement, les feuilles de route sur la circularité de la Fondation Ellen MacArthur, et les travaux évalués par des pairs dans Resources, Conservation & Recycling ont fourni des références de rendement et des calendriers réglementaires. Les dépôts d'entreprises des producteurs de fibres cotés, les audits de collecte d'ONG, les traces d'expédition extraites via Volza, et les instantanés financiers de D&B Hoovers nous ont permis de vérifier les ajouts de capacité et les prix de vente moyens. Les sources citées ici sont illustratives ; de nombreuses autres références publiques et payantes ont été examinées lors de la collecte, de la validation et de la clarification des données.

Dimensionnement du marché et prévisions

Une reconstruction descendante a commencé par la génération de déchets textiles par pays, ajustée par les ratios de collecte documentés et les rendements de récupération des matières pour dériver le tonnage de fibres recyclables, qui a été monétisé en utilisant des prix de vente moyens spécifiques à chaque région. Des vérifications ascendantes sélectives ont installé des cumuls de capacité de déchiquetage et des contrôles de prix de vente moyen × volume pour six grands recycleurs validant les totaux. Les principaux moteurs du modèle comprennent la consommation d'habillement par habitant, les dates de démarrage annoncées de la REP, les différentiels de rendement mécanique par rapport au chimique, les écarts de prix entre matières vierges et recyclées, et les baisses de coûts liées à la courbe d'apprentissage. Une régression multivariée combinée à une analyse de scénarios projette ces variables jusqu'en 2030 ; les lacunes dans les données ascendantes sont comblées par des références de rendement à l'échelle pilote.

Validation des données et cycle de mise à jour

Les résultats passent par une révision en deux étapes où des analystes seniors comparent les résultats avec les flux commerciaux historiques et les audits de déchets indépendants ; les anomalies déclenchent une reprise de contact avec les sources avant validation. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires pour les événements importants, et une dernière vérification avant publication garantit que les clients reçoivent la vue calibrée la plus récente.

Pourquoi la base de référence du recyclage textile de Mordor résiste à l'examen

Les estimations publiées divergent souvent parce que les entreprises varient le périmètre, les hypothèses de rendement et la fréquence d'actualisation.

Les différences tiennent généralement à la prise en compte ou non du chiffre d'affaires de la revente, à l'inclusion ou non de la valorisation énergétique, à l'étendue des flux de déchets modélisés et à l'alignement sur l'année de référence monétaire. Les analystes de Mordor restreignent le périmètre aux revenus de régénération de fibres réels, appliquent des prix de vente en temps réel et révisent les hypothèses de rendement tous les douze mois, rendant notre base de référence fiable pour les décideurs.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 6,62 milliards USD | ||

| 8,41 milliards USD | Consultance mondiale A | Inclut les marges des canaux de distribution et le chiffre d'affaires de la revente ; utilise les prix de 2024 sans ajustement de change |

| 4,97 milliards USD | Éditeur sectoriel B | Exclut les revenus du recyclage chimique et ne modélise que les déchets vestimentaires, conduisant à une estimation plus faible des capacités construites |

La comparaison montre que les totaux augmentent lorsque l'activité de vente au détail est intégrée et diminuent lorsque la production chimique est ignorée. En se concentrant sur les résultats de recyclage vérifiables et des variables régulièrement actualisées, ���ϲ����� fournit une base de référence équilibrée et transparente sur laquelle les clients peuvent agir en toute confiance.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché du recyclage textile ?

Le marché du recyclage textile a atteint 7,25 milliards USD en 2026 et devrait croître jusqu'à 11,39 milliards USD d'ici 2031.

Quel segment de matière domine le recyclage textile ?

Le polyester est en tête, détenant 44,30 % de la part du marché du recyclage textile en 2025.

Pourquoi le Moyen-Orient est-il la région à la croissance la plus rapide ?

Les programmes gouvernementaux d'économie circulaire, tels que Circulife aux Émirats arabes unis, associés à une position stratégique entre l'Europe et l'Asie, soutiennent un CAGR de 8,74 % jusqu'en 2031.

Comment les politiques de Responsabilité Élargie des Producteurs influencent-elles le marché ?

La REP transfère les coûts de fin de vie aux producteurs, garantissant des revenus de contributions prévisibles pour les recycleurs et imposant des systèmes de collecte qui élargissent l'approvisionnement en matières premières dans l'UE et les autres régions adoptantes.

Dernière mise à jour de la page le: