Taille et part de marché des ORM télécoms au Mexique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

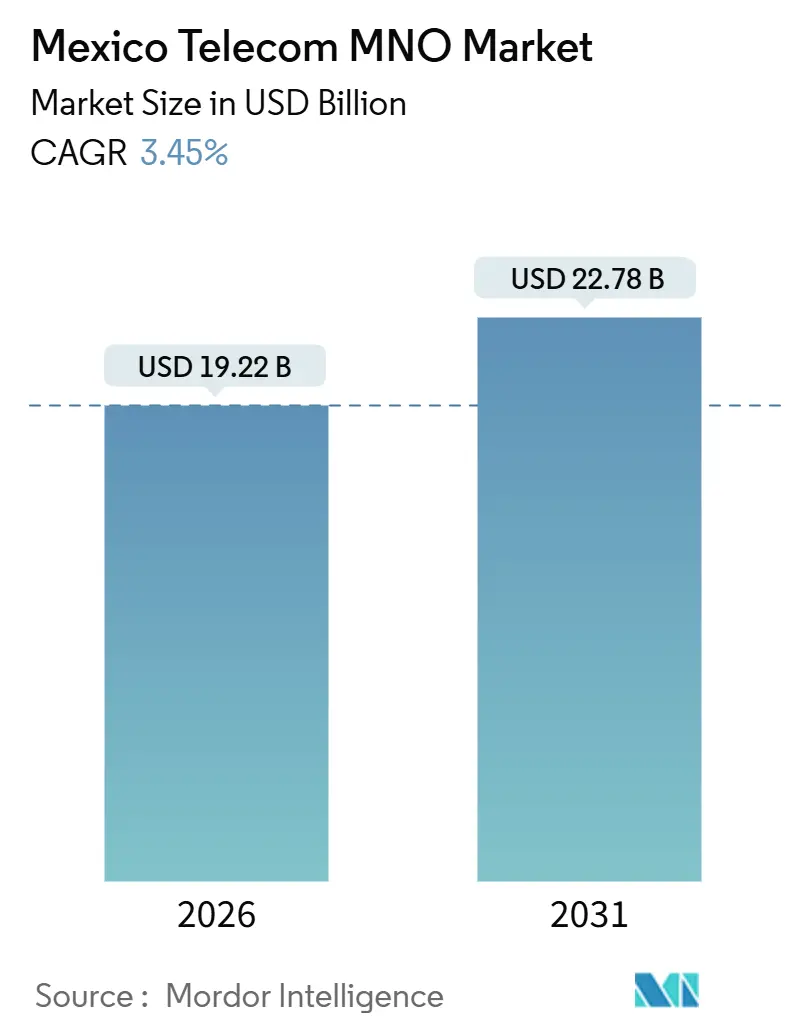

| Taille du Marché (2026) | 19.22 Milliards de dollars |

| Taille du Marché (2031) | 22.78 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.46% CAGR |

| Concentration du Marché | É����é |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des ORM télécoms au Mexique par ���ϲ�����

La taille du marché des ORM télécoms au Mexique est estimée à 19,22 milliards USD en 2026 et devrait atteindre 22,78 milliards USD d'ici 2031, à un CAGR de 3,45 % durant la période de prévision (2026-2031). En termes de volume d'abonnés, le marché devrait passer de 133,83 millions d'abonnés en 2026 à 155,19 millions d'abonnés d'ici 2031, à un CAGR de 3,01 % durant la période de prévision (2026-2031).

Cette expansion du marché des ORM télécoms au Mexique reflète un équilibre délicat : la hausse de l'adoption des abonnements postpayés et la monétisation de l'IoT font progresser le revenu moyen par utilisateur des données, tandis que le taux de désabonnement persistant des abonnements prépayés et des frais de spectre d'environ 60 % supérieurs aux normes mondiales compriment les marges. Les opérateurs canalisent leurs investissements vers la 5G en bande médiane, mais la refonte structurelle du cadre réglementaire en 2025 a créé une incertitude quant aux futures attributions de spectre, contraignant les entreprises à adopter des plans de déploiement progressifs. Les dépenses du secteur privé en matière de tours et de fibre optique se sont accélérées, car les nouvelles règles de partage d'infrastructure passive permettent à plusieurs opérateurs de louer les mêmes sites, réduisant ainsi les dépenses d'investissement redondantes et raccourcissant les délais de retour sur investissement. Par ailleurs, le réseau de gros Red Compartida a abaissé les coûts de couverture rurale, permettant à plus de 100 MVNO de pratiquer des prix inférieurs à ceux des opérateurs en place et d'intensifier la concurrence sur le marché des ORM télécoms au Mexique.

Points clés du rapport

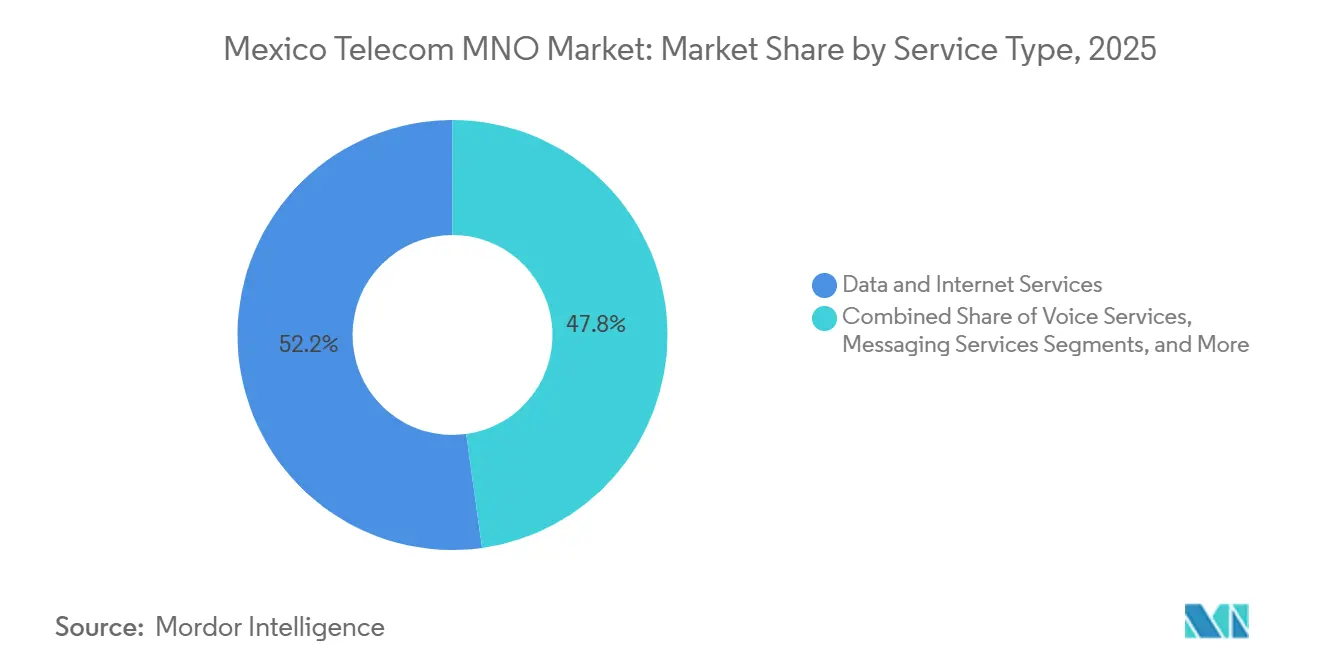

- Par type de service, les services de données et d'internet ont dominé avec 52,19 % de la part de marché des ORM télécoms au Mexique en 2025 ; les services IoT et M2M devraient se développer à un CAGR de 4,57 % jusqu'en 2031.

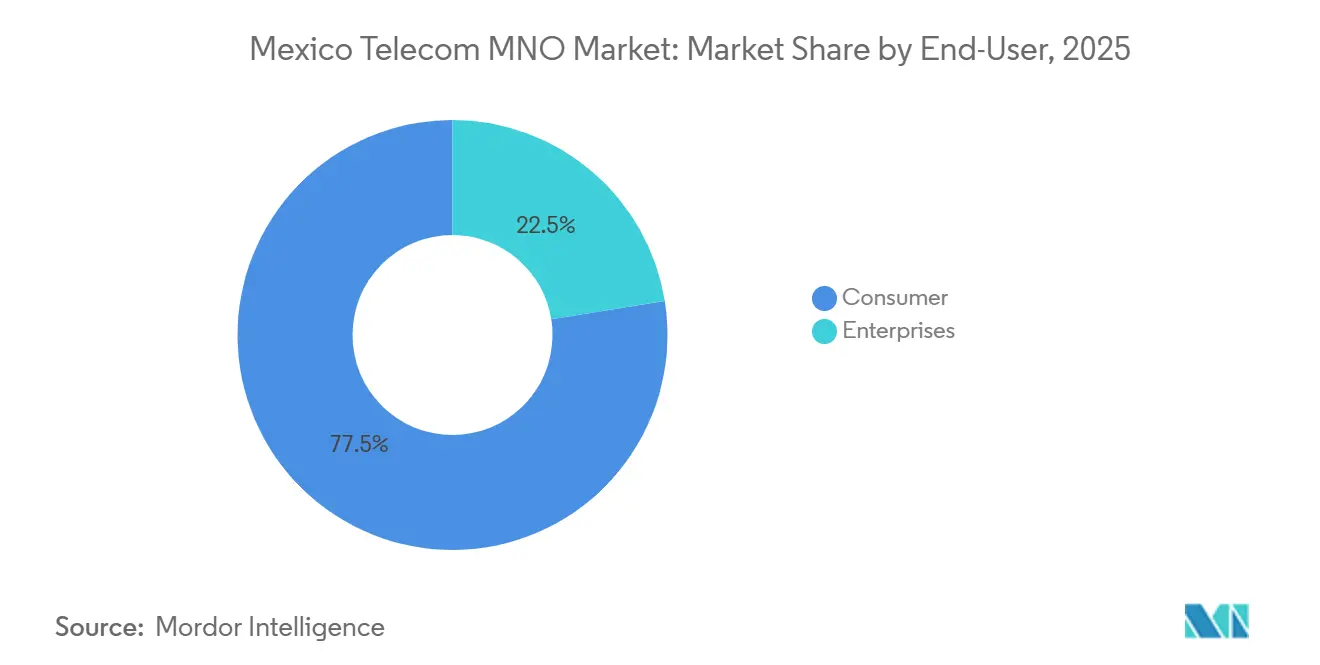

- Par utilisateur final, le segment des consommateurs représentait 77,52 % de la taille du marché des ORM télécoms au Mexique en 2025, tandis que le segment des entreprises devrait croître à un CAGR de 3,86 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des ORM télécoms au Mexique

Analyse de l'impact des moteurs de croissance

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Le déploiement rapide de la 5G stimule le revenu moyen par utilisateur des données | +1.2% | National, concentré dans les zones métropolitaines de Mexico, Monterrey et Guadalajara | Moyen terme (2 à 4 ans) |

| Demande IoT des clusters de fabrication de nearshoring et de l'industrie automobile | +0.9% | États du nord (Nuevo León, Querétaro, Guanajuato, Baja California) avec des retombées sur Aguascalientes et San Luis Potosí | Moyen terme (2 à 4 ans) |

| Red Compartida abaisse le coût du déploiement rural et étend la couverture | +0.6% | National, priorité aux municipalités rurales mal desservies | Long terme (≥ 4 ans) |

| Les partenariats pour la vidéo OTT et les jeux mobiles stimulent la monétisation du trafic | +0.4% | National, orienté vers les abonnements postpayés urbains et les jeunes | Court terme (≤ 2 ans) |

| L'arrêt de la 2G et de la 3G libère du spectre sous 1 GHz pour la capacité | +0.3% | National, impact accéléré dans les zones rurales | Moyen terme (2 à 4 ans) |

| Les nouvelles règles de partage d'infrastructure passive réduisent les dépenses d'investissement | +0.2% | National, au bénéfice des opérateurs dans les zones urbaines à forte densité et les sites ruraux mal desservis | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Le déploiement rapide de la 5G stimule le revenu moyen par utilisateur des données

Le réseau de Telcel couvrait 125 villes et comptait 12,3 millions d'abonnés à la 5G fin 2024, affichant des vitesses de téléchargement médianes proches de 228 Mbps, soit environ quatre fois la moyenne toutes technologies confondues. Le revenu moyen par utilisateur mixte postpayé a atteint 186 MXN en 2025, soit une hausse de 4,9 % en glissement annuel, les améliorations en matière de vitesse et de latence ayant permis des offres premium incluant les réseaux sociaux illimités et les appels transfrontaliers [1]América Móvil, "Rapport financier et opérationnel du troisième trimestre 2025 d'América Móvil," americamovil.com. La position de leader en termes de performances a permis à Telcel de pratiquer des prix supérieurs à ceux de ses concurrents, tandis qu'AT&T et Movistar restent en retrait avec des vitesses 5G inférieures à 70 Mbps, consolidant ainsi un marché à deux niveaux. Les opérateurs considèrent désormais la 5G moins comme une course à la couverture que comme un levier de marge, en ciblant des cas d'usage sensibles à la latence tels que le jeu en nuage. Le marché des ORM télécoms au Mexique associe donc directement l'investissement dans la 5G à la qualité des revenus plutôt qu'au nombre d'abonnés, encourageant l'allocation de capital vers les corridors à forte densité avant l'expansion rurale. À moyen terme, la croissance soutenue du revenu moyen par utilisateur dépend de la réussite de la migration des utilisateurs prépayés vers des forfaits postpayés permettant de monétiser les performances de la 5G.

Demande IoT des clusters de fabrication de nearshoring et de l'industrie automobile

Les connexions IoT et M2M ont dépassé 15 millions en 2024, avec les fabricants automobiles et d'électronique en tête de l'adoption, alors que les chaînes d'approvisionnement se déplacent depuis l'Asie sous l'effet des incitations de l'USMCA. Les sites d'assemblage de General Motors, Ford et Tesla au Nuevo León, Querétaro et Guanajuato dépendent d'une connectivité ultra-fiable à faible latence pour la robotique et le contrôle qualité, ce qui pousse les opérateurs à proposer des tranches LTE privées et des offres de calcul en périphérie de réseau.[2]Reuters, "America Movil prévoit un investissement de 6,7 milliards USD en 2025," reuters.com Source : Telecom Review Americas, "Telefónica México : L'opérateur disruptif de la démocratisation de la connectivité," telecomreviewamericas.com Les revenus régionaux surpassent les moyennes nationales de jusqu'à 300 points de base car chaque usine déploie des milliers de capteurs. Les services IoT gérés multiplient par trois le revenu moyen par utilisateur, redéfinissant le récit de croissance du marché des ORM télécoms au Mexique, qui passe de l'échelle de la consommation à la marge d'entreprise. Les opérateurs qui intègrent la cybersécurité et l'analyse de données à la connectivité sont bien positionnés pour capter une part plus importante des budgets informatiques des fabricants. À mesure que le nearshoring s'accélère, le vecteur de croissance IoT devrait rester le plus rapide au sein du portefeuille de services jusqu'en 2031.

Red Compartida abaisse le coût du déploiement rural et étend la couverture

Opéré par CFE Telecomunicaciones, Red Compartida a atteint 70 % de couverture nationale en 2024, offrant une capacité de gros en 700 MHz qui réduit les dépenses d'investissement par site jusqu'à 60 % par rapport aux constructions traditionnelles. La liaison satellite en bande Ka d'Hispasat a débloqué 65 stations de base distantes supplémentaires, connectant 600 000 personnes dans des zones à faible densité.[3]HISPASAT, "HISPASAT fournira des liaisons satellite en bande Ka pour étendre Altán la Red Compartida," hispasat.com Ce modèle transforme l'économie rurale du marché des ORM télécoms au Mexique, permettant aux MVNO de proposer des forfaits inférieurs à 200 MXN et contraignant les opérateurs en place à revoir leurs tarifs d'entrée de gamme. Bien que Telcel ait contesté le soutien de l'État devant les tribunaux, l'engagement du gouvernement en faveur du service universel indique que la couverture de gros continuera de s'étendre, réduisant ainsi le fossé entre zones urbaines et rurales. À long terme, l'adoption rurale deviendra un moteur de volume, bien que les opérateurs doivent se différencier par la qualité et les offres groupées de contenus plutôt que par la seule empreinte géographique.

Les partenariats pour la vidéo OTT et les jeux mobiles stimulent la monétisation du trafic

La consommation mensuelle moyenne de données par utilisateur a fortement augmenté à mesure que les opérateurs proposent un accès à tarification nulle à Netflix, Disney+ et Amazon Prime Video dans leurs forfaits intermédiaires. Cette stratégie échange les coûts réseau contre une réduction du taux de désabonnement et une valeur à vie plus élevée, soutenant une tarification plus élevée sur le marché des ORM télécoms au Mexique. Telcel a enregistré le meilleur score d'expérience de jeu en 5G avec 82,93 fin 2024 et une latence médiane de 80 ms, permettant aux opérateurs de commercialiser des offres de jeu en nuage qui ajoutent 10 % à 15 % au revenu moyen par utilisateur haut de gamme. Les propositions de valeur s'articulent de plus en plus autour d'une latence garantie plutôt que de données volumétriques, transformant les structures tarifaires. Les partenariats avec les éditeurs de jeux devraient évoluer vers des tranches réseau dédiées, segmentant davantage les niveaux d'utilisateurs premium. Les gains à court terme se matérialisent rapidement, mais maintenir l'élan dépendra de mises à niveau continues du réseau pour maintenir la qualité de service.

Analyse de l'impact des freins

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Des frais de spectre parmi les plus élevés au monde limitent la couverture 5G | -0.8% | National, impact plus lourd sur l'économie rurale et périurbaine | Long terme (≥ 4 ans) |

| La loi sur les télécoms proposée en 2025 crée une incertitude réglementaire | -0.6% | National, affecte les attributions, le partage et la politique de concurrence | Moyen terme (2 à 4 ans) |

| Le taux de désabonnement élevé des prépayés comprime la rentabilité | -0.4% | National, concentré dans les segments à faibles revenus | Court terme (≤ 2 ans) |

| Les lacunes en matière de raccordement rural maintiennent 18 % de la population hors de la 4G | -0.3% | Municipalités rurales d'Oaxaca, du Chiapas et du Guerrero | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Des frais de spectre parmi les plus élevés au monde limitent la couverture 5G

Des prix de réserve supérieurs de 60 % aux moyennes mondiales ont paralysé l'appel d'offres pour le spectre de 2021, avec seulement 3 des 41 blocs vendus. L'appel d'offres de suivi prévu pour fin 2024 a été annulé, gelant l'accès aux fréquences de bande médiane indispensables à la capacité. Un appel d'offres couverture contre remise a été envisagé pour 2026, mais la Commission de réglementation des télécommunications nouvellement créée n'a pas encore fait ses preuves, ce qui accroît le risque de défauts de conception ou de retards. La marge d'EBITDA mexicaine d'América Móvil de 41,3 % en 2024 illustre la discipline en matière de capital face à la rareté du spectre. Sans réforme des redevances, le déploiement national de la 5G restera concentré sur les corridors urbains denses, plafonnant le revenu total adressable pour le marché des ORM télécoms au Mexique.

La loi sur les télécoms proposée en 2025 crée une incertitude réglementaire

La dissolution en juillet 2025 de l'IFT autonome a séparé la formulation des politiques de leur application, créant un risque de mandats contradictoires. Les opérateurs restent dans l'incertitude quant à la question de savoir si les règles asymétriques sur Telcel seront assouplies, maintenues ou renforcées, ce qui complique la planification des investissements. L'OCDE a averti que la prévisibilité de la politique spectrale avait soutenu les succès d'investissement passés.[4]OCDE, "Combler les fractures de connectivité," oecd.org L'allocation de capital pour le marché des ORM télécoms au Mexique intègre désormais un risque réglementaire équivalent au risque concurrentiel et technologique, ce qui pousse Telefónica à envisager un retrait complet. Jusqu'à ce que la situation se clarifie, les opérateurs pourraient différer l'expansion rurale et la densification des villes secondaires, ralentissant le rythme de croissance du secteur.

Analyse des segments

Par type de service : Domination des données face à l'accélération de l'IoT

Les services de données et d'internet ont représenté 52,19 % du marché des ORM télécoms au Mexique en 2025, reflétant une pénétration des smartphones supérieure à 80 % à l'échelle nationale et l'omniprésence des offres de réseaux sociaux illimités. Les revenus voix se sont banalisés, les minutes à la consommation étant tarifées à 0,0125 MXN, tandis que le trafic SMS continue de migrer vers les applications OTT. Les services IoT et M2M représentent le segment à la croissance la plus rapide avec un CAGR de 4,57 % jusqu'en 2031, reflétant les déploiements de capteurs industriels et les projets pilotes de villes intelligentes à Monterrey et Guadalajara. Les services OTT et PayTV ajoutent de la fidélisation aux tarifs à haute valeur ajoutée via des contenus groupés, illustrés par les plans « Libre » de Telcel en 2025.

La différenciation repose désormais sur la montée en gamme vers des plateformes IoT gérées combinant connectivité, analyse en périphérie et cybersécurité, améliorant considérablement les marges par rapport au simple transport de données. Les opérateurs qui réussissent ce pivot peuvent transformer des connexions machines à faible revenu moyen par utilisateur en comptes d'entreprise générant trois fois le revenu des forfaits grand public. La capacité de gros et l'itinérance restent des flux de revenus annexes, utiles pour extraire de la valeur de l'excès de raccordement et du spectre. Dans l'ensemble, le marché des ORM télécoms au Mexique évolue vers un portefeuille favorisant les données grand public à haute bande passante et l'IoT d'entreprise à haute marge, tandis que la voix et la messagerie héritées perdent progressivement en pertinence.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par utilisateur final : Échelle de la consommation face à la marge d'entreprise

Les consommateurs ont généré 77,52 % des revenus de 2025, ancrés par 84,6 millions de lignes sans fil dont 81 % étaient prépayées. Les taux de désabonnement supérieurs à 3 % par mois reflètent une concurrence acharnée sur les prix, alimentée par plus de 100 MVNO tirant parti de l'accès de gros de Red Compartida. La pénétration des abonnements postpayés progresse cependant à 3,1 % par an, et le revenu moyen par utilisateur postpayé est deux fois supérieur à celui du prépayé, faisant des stratégies de migration une priorité.

Les entreprises ne représentent que 22,48 % des revenus actuels mais progressent à un CAGR de 3,86 %, soutenues par les fabricants du nearshoring qui demandent des solutions LTE privées et de calcul en périphérie. Les contrats pluriannuels, l'intégration verticale et le potentiel de ventes croisées créent des flux de trésorerie résilients. Les opérateurs qui investissent dans des équipes de vente entreprise dédiées et des solutions sectorielles spécifiques sont en mesure de capter des gains disproportionnés. Les résultats réglementaires qui déterminent les droits de groupement de Telcel influenceront la dynamique concurrentielle, mais quelle que soit la politique, la numérisation des entreprises est appelée à renforcer l'importance stratégique de ce segment au sein du marché des ORM télécoms au Mexique.

Analyse géographique

Le Grand Mexico, Monterrey et Guadalajara attirent plus des trois quarts des nouveaux investissements en 5G, car des densités supérieures à 1 000 habitants par kilomètre carré et une pénétration des abonnements postpayés dépassant 30 % raccourcissent les délais de retour sur investissement des déploiements en bande médiane. Les pôles de fabrication du nord dans le Nuevo León, le Querétaro et la Baja California affichent une croissance de la connectivité d'entreprise de deux à trois points de pourcentage supérieure au taux national, les usines automobiles et électroniques exigeant des liaisons IoT à faible latence. L'empreinte de 70 % de Red Compartida, renforcée par la liaison satellite Ka-band d'Hispasat, a intégré les villes de moins de 10 000 habitants à la carte de couverture et a permis à plus de 100 MVNO de proposer des plans inférieurs à 200 MXN, réduisant ainsi le fossé urbain-rural. Ces gains coexistent avec la rareté du spectre, de sorte que les opérateurs se concentrent d'abord sur les corridors où le revenu moyen par utilisateur mixte dépasse 180 MXN, puis ajoutent des sites supplémentaires dès que le raccordement en fibre optique est en place. En conséquence, le marché des ORM télécoms au Mexique présente une mosaïque de poches ultrarapides entourées de zones 4G héritées qui accueillent encore 18 % de la population.

Les centres urbains génèrent environ 75 % des revenus de services alors qu'ils n'abritent que 60 % de la population, un écart dû à une possession de smartphones plus élevée et à une demande d'entreprise plus forte. Les États frontaliers comme la Baja California monétisent les offres d'appels transfrontaliers vers les États-Unis, tandis que les villes de l'intérieur comme Puebla, León et Tijuana émergent comme des nœuds 5G secondaires car elles combinent une densité acceptable avec une intensité concurrentielle moindre que Mexico ou Monterrey. Le déploiement rural peut coûter 60 % de plus dans les régions montagneuses d'Oaxaca et du Guerrero, de sorte que les opérateurs s'appuient sur le partage passif de tours et l'accès de gros à Red Compartida pour maintenir les besoins de trésorerie à un niveau gérable. L'appel d'offres de spectre couverture contre remise prévu en 2026 vise à réduire les frais initiaux pour les opérateurs disposés à desservir les municipalités mal desservies, une politique qui, si elle est bien exécutée, pourrait accélérer la couverture 4G et 5G.

L'élan des villes secondaires crée de nouveaux corridors de connectivité : les parcs industriels de San Luis Potosí et d'Aguascalientes attirent désormais des équipementiers automobiles de premier rang qui demandent de la fibre dédiée et des tranches LTE privées, générant des revenus d'entreprise là où ils n'existaient guère il y a cinq ans. Les sociétés de tours telles que Telesites, American Tower et Mexico Tower Partners louent des sites à plusieurs locataires, réduisant les dépenses d'investissement redondantes jusqu'à 30 % et rendant économiquement viables les déploiements à faible densité. Le soutien gouvernemental reste crucial, car le réseau Red Compartida détenu par l'État prévoit d'atteindre une couverture de 92,2 % de la population d'ici 2028, une ambition qui réduirait les déséquilibres géographiques de revenus sans pour autant les effacer, car les écarts de revenus et la densité d'entreprise continuent de favoriser les grandes métropoles. Dans l'ensemble, la géographie comptera moins pour la couverture de base mais davantage pour l'adoption de services premium, les différentiels de revenu moyen par utilisateur persistant même à mesure que la connectivité physique s'améliore.

Paysage concurrentiel

Telcel domine le marché des ORM télécoms au Mexique avec environ 70 % de part de marché, une position consolidée par des détentions importantes de spectre en bande C et une présence commerciale exclusive dans 15 000 magasins Oxxo, ce qui lui a valu une amende de 94 millions USD en juin 2025 pour comportement anticoncurrentiel. AT&T s'est retiré en vendant son unité locale à Telefónica pour 2,2 milliards USD en octobre 2024, et Telefónica a depuis envisagé un départ complet d'ici mi-2026, soulignant la pression qui s'exerce sur les acteurs de second rang. Plus de 100 MVNO, s'appuyant sur Red Compartida, proposent désormais des plans d'entrée tarifés 30 % à 50 % en dessous des tarifs des opérateurs en place, siphonnant les utilisateurs prépayés sensibles aux prix et forçant une activité promotionnelle constante de la part des opérateurs de réseau.

Le leadership technologique est le principal avantage concurrentiel de Telcel : les vitesses 5G médianes dépassent 200 Mbps avec une cohérence de 89,7 %, permettant des niveaux de prix premium et un taux de désabonnement plus faible parmi les comptes à haute valeur ajoutée. Les concurrents compensent en louant plutôt qu'en possédant des actifs, en exploitant les portefeuilles de tours d'American Tower et de Telesites pour maîtriser leurs besoins en capital. Les règles de partage passif introduites en 2024 ont réduit les coûts de construction urbaine jusqu'à 30 %, rendant la densification du réseau réalisable pour les marques de plus petite taille. Les MVNO tels que Flash Mobile et Bait s'appuient sur ce tissu de gros pour rester légers en actifs et se concentrer sur le marketing, mais leurs marges extrêmement faibles limitent les investissements à grande échelle dans des services différenciés.

La rivalité future dépendra de la résolution réglementaire. Si la Commission de réglementation des télécommunications maintient des obligations asymétriques sur Telcel et impose un accès équitable à Red Compartida, les challengers pourront développer les niches d'IoT d'entreprise et rurales où les solutions sur mesure l'emportent sur la couverture brute. Si la surveillance se relâche, les économies d'échelle et la profondeur spectrale de Telcel pourraient renforcer son avance, potentiellement au-delà de son niveau déjà élevé. Les comptes d'entreprise offrent la meilleure protection pour les concurrents car les services gérés fidélisent les clients par des contrats pluriannuels et génèrent des marges supérieures à 50 %. Pour Telcel, protéger sa domination signifie convertir son avantage en termes de vitesse en une fidélisation à l'écosystème, en associant la 5G à des offres exclusives de vidéo, de jeux et de services financiers numériques. Dans l'ensemble, le marché conjugue une forte concentration avec des poches d'innovation agile, une configuration qui entretient une concurrence intense mais asymétrique entre les segments grand public et entreprise.

Leaders du secteur des ORM télécoms au Mexique

Telcel (América Móvil)

AT&T México

Telefónica Movistar México

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Telefónica a réitéré qu'une décision concernant son éventuel retrait du Mexique est attendue d'ici mi-2026, citant l'incertitude réglementaire persistante et la volatilité des devises.

- Août 2025 : América Móvil a confirmé le déploiement de 1 000 sites 5G supplémentaires dans des villes secondaires telles que Puebla, León et Tijuana, faisant avancer son plan de densification rurale.

- Juin 2025 : Le régulateur des télécoms mexicain a infligé à Telcel une amende de 94 millions USD pour distribution monopolistique de cartes SIM avec les supérettes Oxxo.

- Mai 2025 : Telcel a lancé les plans « Telcel Libre », supprimant les contrats à durée minimale et ajoutant un remboursement en espèces allant jusqu'à 42 %.

- Avril 2025 : América Móvil a alloué 6,7 milliards USD de dépenses d'investissement en 2025, finançant partiellement l'expansion de la 5G et les mises à niveau du raccordement au Mexique.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Selon ���ϲ�����, le marché des ORM de télécommunications au Mexique couvre tous les flux de revenus gagnés à l'intérieur du pays par les opérateurs de réseaux mobiles, y compris les plans vocaux, les données mobiles, la messagerie, la connectivité IoT/M2M et les services à valeur ajoutée connexes, mesurés en valeur USD et en volume d'abonnés actifs. Notre étude ne suit que les revenus des services des opérateurs qui proviennent du Mexique ; les flux de règlement inter-opérateurs et les recettes liées au matériel des appareils sont exclus.

Les exclusions du champ d'application comprennent le haut débit fixe, la télévision payante, la location de pylônes et les ventes d'équipements de télécommunications, qui ne font pas partie de cette évaluation.

Aperçu de la segmentation

- Revenus globaux des télécoms et revenu moyen par utilisateur

- Type de service

- Services vocaux

- Services de données et d'internet

- Services de messagerie

- Services IoT et M2M

- Services OTT et PayTV

- Autre type de service

- Utilisateur final

- Entreprises

- Consommateurs

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des responsables de la stratégie des opérateurs, d'anciens régulateurs, des fournisseurs d'équipements de réseau et des groupes de défense des consommateurs à Mexico, Monterrey et Guadalajara. Ces conversations ont permis de valider les hypothèses d'élasticité de l'utilisation, les calendriers de déploiement de la 5G et le mix régional prépayé/postpayé, tout en comblant les lacunes laissées par les rapports secondaires.

Recherche documentaire

Nous avons commencé par des ensembles de données accessibles au public provenant d'institutions de premier plan telles que l'Institut fédéral des télécommunications, l'INEGI, l'Union internationale des télécommunications, la Banque mondiale et GSMA Intelligence. Ces sources nous ont fourni des données sur le nombre d'abonnés, les fréquences détenues et des données de référence macroéconomiques. Les documents déposés par les entreprises, les présentations aux investisseurs et les archives de la presse spécialisée recueillies par l'intermédiaire de Dow Jones Factiva et de D&B Hoovers nous ont permis de comparer les variations du revenu moyen par abonné, l'intensité des investissements et les modifications tarifaires. Des notes politiques, des statistiques trimestrielles sur le trafic et des données douanières sur les expéditions qui clarifient les volumes d'importation de téléphones portables nous ont fourni un contexte supplémentaire. Les sources énumérées illustrent l'éventail consulté ; de nombreux autres référentiels ouverts et sur abonnement ont permis de recouper et de clarifier les données.

Dimensionnement du marché et prévisions

Nous avons appliqué une logique combinée descendante et ascendante. Les pools de revenus au niveau des services ont d'abord été reconstitués à partir des données de facturation des régulateurs, des ratios de pénétration des ménages et des mesures de croissance du trafic, puis corroborés par des récapitulatifs d'abonnés multipliés par le revenu moyen au niveau de l'opérateur échantillonné. Des variables clés telles que le nombre d'abonnés mobiles, l'ARPU mixte, le trafic de données par utilisateur, la charge des redevances de spectre et la couverture de la 5G sont à la base du modèle. La régression multivariée a permis d'aligner les recettes historiques sur ces facteurs et d'établir les perspectives pour 2025-2030, tandis que le lissage ARIMA a permis d'absorber les chocs à court terme. Lorsque les indicateurs ascendants divergeaient des totaux macroéconomiques, des seuils de variance déclenchaient des entretiens ciblés avant l'ajustement final.

Cycle de validation et de mise à jour des données

Les résultats font l'objet de trois examens : signalements automatisés d'anomalies, examen par des analystes pairs et approbation par la direction. Nous actualisons le modèle chaque année et le rouvrons après des événements importants tels que la vente aux enchères de fréquences ou des fusions-acquisitions majeures, afin que les clients bénéficient de la vision la plus récente.

Pourquoi la ligne de base de Mordor's Mexico Telecom commande la fiabilité

Les chiffres publiés sur la taille des télécommunications au Mexique diffèrent souvent parce que les fournisseurs choisissent des offres de services, des fenêtres de prévision et des cadences de mise à jour différentes.

Nous reconnaissons d'emblée ces lacunes et montrons comment une délimitation rigoureuse du champ d'application et une validation continue rendent notre base de référence fiable pour les décideurs.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 19,04 milliards d'USD (2025) | Renseignements sur le Mordor | - |

| 35,30 milliards d'USD (2024) | Conseil régional A | Comprend les services de téléphonie fixe et de télévision payante ; extrapolation macro des recettes uniquement ; actualisation semestrielle. |

| 35,31 milliards d'USD (2025) | Journal professionnel B | Ventes d'appareils groupés et hypothèses optimistes de progression de l'ARPU |

| 17,83 milliards d'USD (2024) | Association sectorielle C | Exclut les revenus de l'IdO et de l'OTT ; validation primaire limitée |

La comparaison montre que lorsque le champ d'application et la discipline variable ne sont pas respectés, les estimations varient considérablement.

En fondant les prévisions sur des revenus de services clairement définis, des tendances de trafic vérifiées et une cadence de mise à jour transparente, ���ϲ����� fournit une base de référence équilibrée et reproductible à laquelle les clients peuvent se fier.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des ORM télécoms au Mexique en 2026 ?

Le marché est évalué à 19,22 milliards USD, progressant à un CAGR de 3,46 % vers 2031.

Quelle est la catégorie de service connaissant la croissance la plus rapide dans la téléphonie mobile mexicaine ?

Les services IoT et M2M sont en tête avec un CAGR projeté de 4,57 % jusqu'en 2031, dépassant les autres segments.

Quelle part des revenus provient des abonnés grand public ?

Les consommateurs représentent 77,52 % des revenus de 2025, portés par plus de 84 millions de lignes sans fil.

Pourquoi les frais de spectre sont-ils considérés comme un frein ?

Les prix sont environ 60 % supérieurs aux normes mondiales, limitant la participation des opérateurs aux appels d'offres et ralentissant la couverture 5G.

Comment Red Compartida influence-t-il la concurrence ?

Le réseau de gros abaisse les dépenses d'investissement rural et soutient plus de 100 MVNO qui proposent des plans à bas prix, intensifiant la pression concurrentielle.

Quelles régions bénéficient le plus de la demande IoT liée au nearshoring ?

Le Nuevo León, le Querétaro et le Guanajuato enregistrent la plus forte croissance de l'IoT d'entreprise en raison des clusters de fabrication automobile et électronique.

Dernière mise à jour de la page le: