Taille et part du marché des produits de luxe au Mexique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

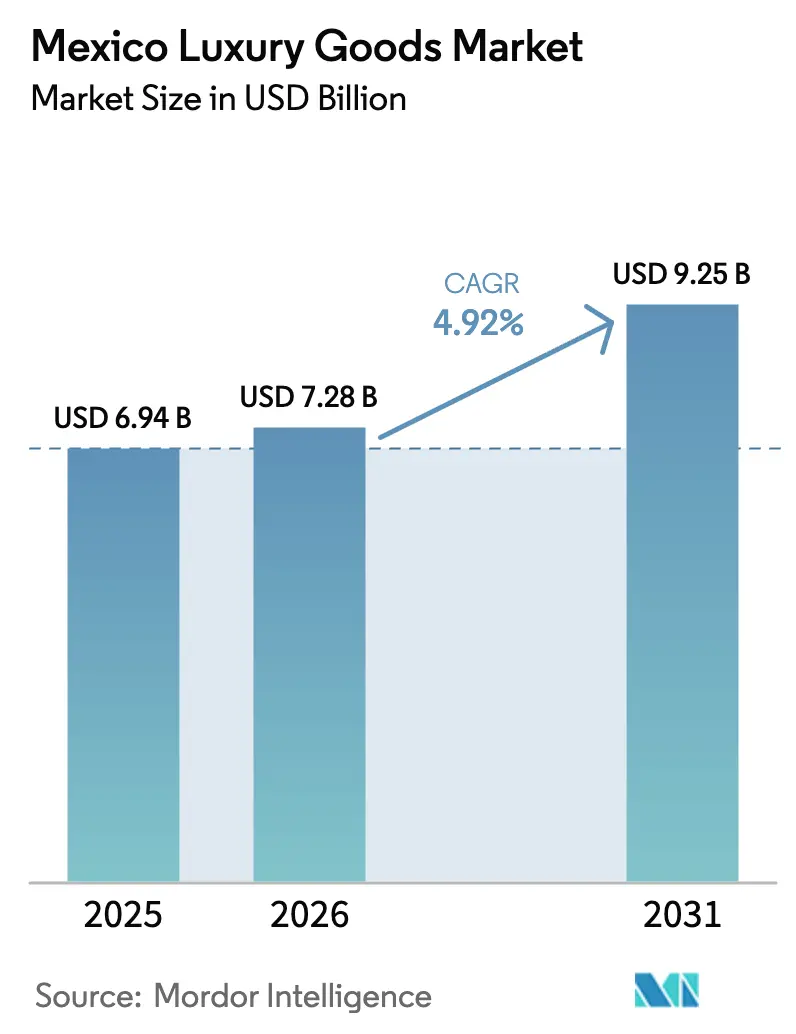

| Taille du marché de l'année de base (2025) | 6.94 Milliards de dollars |

| Taille du Marché (2026) | 7.28 Milliards de dollars |

| Taille du Marché (2031) | 9.25 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.92% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des produits de luxe au Mexique par ���ϲ�����

La taille du marché des produits de luxe au Mexique devrait passer de 6,94 milliards USD en 2025 à 7,28 milliards USD en 2026, et les prévisions indiquent qu'elle atteindra 9,25 milliards USD d'ici 2031, avec un CAGR de 4,92 % sur la période 2026-2031. Cette trajectoire de croissance est soutenue par une démographie aisée en expansion, une contribution robuste du tourisme au PIB national de 8,6 %, et un glissement perceptible vers la valorisation des expériences plutôt que de la simple possession. Les données du Ministère du Tourisme du Mexique soulignent qu'en 2024, le pays a accueilli plus de 45 millions de touristes internationaux, soit une hausse appréciable de 7,4 % par rapport à l'année précédente[1]Source : Ministère du Tourisme du Mexique, « Nombre de touristes internationaux au Mexique », www.datatur.sectur.gob.mx. Un afflux régulier de visiteurs à haute valeur nette amplifie davantage la demande, et une hausse notable de 50 % des investissements dans les hôtels de luxe en 2024 souligne la confiance indéfectible des marques mondiales. Les innovations numériques, notamment les essais de produits en réalité augmentée et les services de conciergerie pilotés par l'IA, comblent le fossé entre la commodité des achats en ligne et la touche personnalisée des services en boutique. La jeune démographie oriente cette croissance, privilégiant les marques qui allient harmonieusement l'artisanat mexicain authentique à des pratiques de durabilité transparentes.

Principaux enseignements du rapport

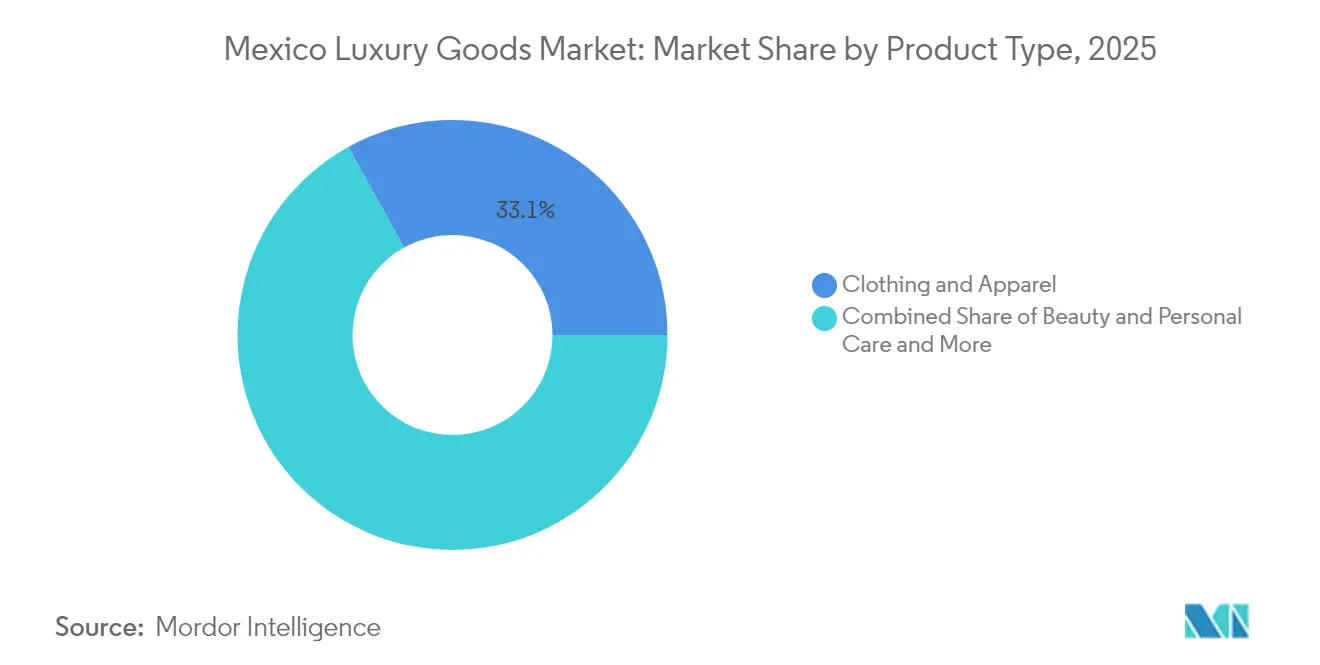

- Par type de produit, les vêtements et l'habillement détenaient 33,05 % de la part de marché des produits de luxe au Mexique en 2025 ; la beauté et les soins personnels devraient progresser à un CAGR de 7,54 % jusqu'en 2031.

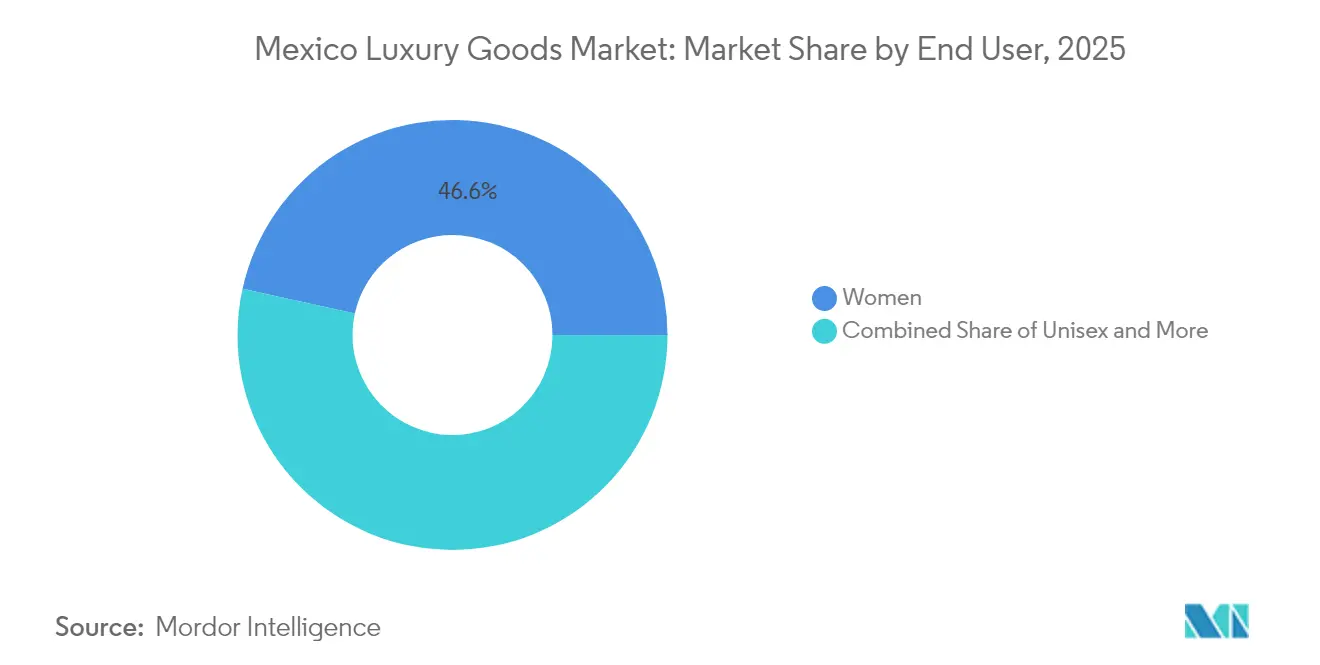

- Par utilisateur final, les femmes représentaient 46,55 % de la consommation en 2025, tandis que les produits mixtes devraient avancer à un CAGR de 7,78 % jusqu'en 2031.

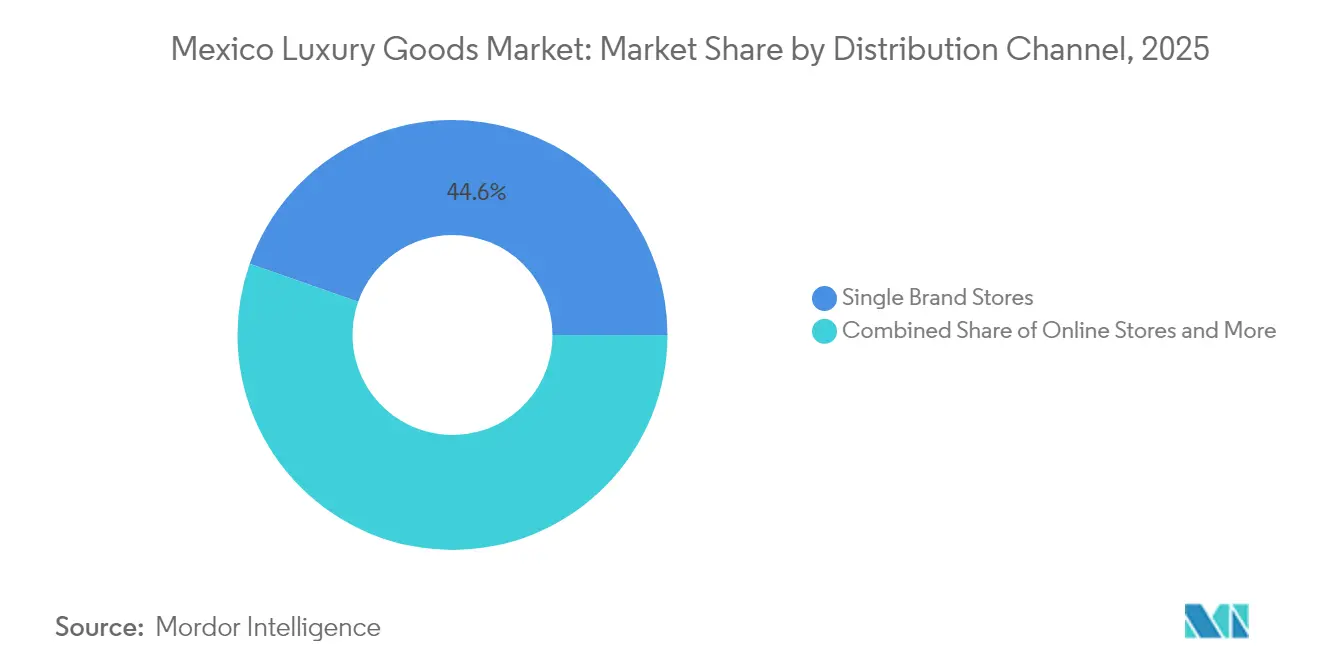

- Par canal de distribution, les boutiques monomarques contrôlaient 44,62 % des ventes en 2025, mais les boutiques en ligne devraient afficher un CAGR de 9,45 % sur le même horizon.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des produits de luxe au Mexique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Croissance du tourisme et des dépenses | +1.2% | National, avec concentration à Cancún, Puerto Vallarta et Los Cabos | Moyen terme (2-4 ans) |

| Valorisation locale de l'identité de marque et intégration du patrimoine | +0.8% | National, particulièrement à Mexico et dans les centres culturels | Long terme (≥ 4 ans) |

| Sophistication de la personnalisation et de la customisation | +0.7% | Mondial, avec Mexico en tête de l'adoption | Moyen terme (2-4 ans) |

| Intégration de la réalité augmentée et de l'intelligence artificielle | +0.6% | National, concentré dans les grandes zones métropolitaines | Court terme (≤ 2 ans) |

| Tendance bien-être de luxe et soins personnels | +0.9% | National, avec les zones de villégiature côtières affichant la plus forte croissance | Moyen terme (2-4 ans) |

| Collaborations intersectorielles et éditions limitées | +0.5% | National, avec accent sur les régions à patrimoine culturel | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Croissance du tourisme et des dépenses

En 2024, le Mexique a accueilli 27 millions de touristes internationaux. En tête de file en Amérique latine, le pays compte 248 projets d'hôtels de luxe actuellement en construction, principalement dans le segment haut de gamme. Alors que les visiteurs internationaux profitent de leur séjour, beaucoup deviennent des clients fidèles, interagissant souvent via des plateformes numériques bien après leur visite. Une hausse notable de 50 % des investissements dans le marché des hôtels de luxe cette année souligne la confiance institutionnelle dans l'attrait du Mexique en tant que destination premium. Il est à noter que les propriétés de Cabo et Puerto Vallarta surpassent désormais les indicateurs de performance de marchés établis comme Maui. Les voyageurs à haute valeur nette sont de plus en plus attirés par le Mexique, séduits par son mélange d'immersion culturelle et de service de premier ordre. La décision stratégique du Ritz-Carlton de revenir à Cancún en 2027, avec 131 chambres et 126 résidences de marque, illustre l'engagement croissant des marques de luxe envers le Mexique. Les marchés de villégiature continuent de séduire les marques de luxe en quête d'expansion, le tourisme stimulant non seulement les ventes immédiates mais aussi la notoriété des marques au-delà des frontières.

Valorisation locale de l'identité de marque et intégration du patrimoine

Les marques de luxe mexicaines exploitent l'authenticité culturelle comme facteur de différenciation clé. Par exemple, Carla Fernández collabore avec des artisans autochtones à travers le Mexique, dans le but de préserver les techniques textiles traditionnelles tout en créant des designs de luxe contemporains. Cette stratégie résonne profondément auprès des consommateurs qui valorisent des liens significatifs avec leurs achats, transcendant la simple signalisation de statut. Les marques de tequila premium, telles que Clase Azul, illustrent la puissance de l'intégration du patrimoine. En mettant en avant les traditions culturelles mexicaines et en obtenant le label Butterfly Mark pour la durabilité, elles ont non seulement imposé des prix premium mais aussi renforcé leur notoriété mondiale. Par ailleurs, les marques de luxe internationales collaborent de plus en plus avec des artisans mexicains. Un exemple notable est Someone Somewhere, dont le succès viral a ouvert la voie à un contrat avec Adidas, mettant en lumière des maillots brodés à la main et bénéficiant à plus de 3 000 artisans. Parallèlement, la répression par le gouvernement mexicain des marques de mode rapide qui s'approprient indûment des designs autochtones souligne une approbation réglementaire pour une véritable collaboration culturelle plutôt que pour l'exploitation. Les stratégies qui intègrent authentiquement le patrimoine et impliquent les communautés locales dans la création de valeur s'avèrent à la fois durables et lucratives, surpassant les simples clins d'œil culturels superficiels.

Intégration de la réalité augmentée et de l'intelligence artificielle

Les marques de luxe ont massivement investi dans les technologies d'IA à l'échelle mondiale au cours des trois dernières années, ciblant principalement les fonctionnalités de personnalisation pour stimuler les revenus. Au Mexique, les détaillants de luxe exploitent ces technologies pour allier la commodité des achats numériques à l'expérience tactile synonyme de luxe. Grâce au service client amélioré par l'IA et à l'analyse prédictive des stocks, les marques personnalisent non seulement les expériences mais rationalisent également leurs opérations. Pour lutter contre le problème omniprésent des contrefaçons, notamment dans les textiles et les chaussures, les marques mexicaines se tournent vers la technologie blockchain pour vérifier l'authenticité des produits. Parallèlement, la réalité virtuelle révolutionne le commerce de détail de luxe, offrant aux clients une immersion profonde dans le patrimoine et le savoir-faire des marques, un atout pour ceux qui privilégient l'authenticité culturelle. Bien que le secteur du luxe au Mexique adopte la technologie à un rythme similaire à celui de ses homologues mondiaux, l'accent est mis sur des solutions qui augmentent l'interaction humaine, garantissant que la précieuse touche personnelle reste intacte.

Tendance bien-être de luxe et soins personnels

Au Mexique, le tourisme de bien-être est en plein essor, illustré par l'ouverture de la première succursale internationale de SHA Wellness Clinic à Costa Mujeres. Cet établissement de luxe dispose de 100 salles de traitement, proposant des programmes de santé personnalisés à partir de 8 250 USD par semaine. La fusion du luxe et du bien-être ne se limite pas à l'hôtellerie ; elle fait également des vagues dans les catégories de produits. Notamment, le segment de la beauté et des soins personnels est en tête avec une croissance robuste d'un CAGR de 7,80 % projetée jusqu'en 2030. La confiance institutionnelle dans le lien bien-être-luxe est évidente avec l'entrée du Banyan Tree Group, qui dévoile deux nouveaux complexes de bien-être Veya, dont l'un représente un investissement de 28 millions USD à Bacalar. Les consommateurs mexicains font évoluer leur perspective, considérant le bien-être de luxe non plus comme une simple indulgence mais comme un investissement proactif dans la santé. Ce changement stimule la demande d'offres qui allient la guérison traditionnelle mexicaine au luxe contemporain. Les marques qui nouent de véritables partenariats avec des guérisseurs traditionnels et des experts en bien-être ont tout à gagner, d'autant plus que le marché s'oriente vers des expériences holistiques ancrées dans les savoirs autochtones. Par ailleurs, la durabilité n'est plus un simple complément au luxe ; c'est une exigence incontournable. Un chiffre frappant : 50 % des voyageurs se déclarent prêts à payer une prime pour des séjours de luxe respectueux de l'environnement.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Droits d'importation élevés et barrières réglementaires | -1.10% | National, avec un impact particulier sur les régions frontalières | Court terme (≤ 2 ans) |

| Prévalence des contrefaçons | -0.80% | National, concentré dans les grands marchés urbains | Moyen terme (2-4 ans) |

| Concurrence du luxe accessible | -0.60% | National, avec l'impact le plus fort dans les zones métropolitaines | Moyen terme (2-4 ans) |

| Préoccupations environnementales et éthiques | -0.50% | National, avec un impact plus élevé parmi les jeunes démographies | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Droits d'importation élevés et barrières réglementaires

Le Mexique impose une taxe sur la valeur ajoutée de 16 % sur la plupart des produits de luxe, entraînant des charges fiscales cumulées dépassant 30 % sur certains articles[3]Source : Conseil américain pour le commerce international, « Taux de taxe sur la valeur ajoutée (TVA) par pays », www.uscib.org. À partir d'août 2025, les taxes à l'importation sur les colis de faible valeur ont grimpé à 33,5 %, frappant durement les ventes de luxe en ligne. Par exemple, un envoi de 500 USD en provenance de pays non membres de l'ACEUM est désormais soumis à une taxe de 167,50 USD, contre 95 USD auparavant. Au-delà des taxes, l'Agence nationale des douanes a renforcé sa surveillance, obligeant les entreprises à retenir la taxe sur la valeur ajoutée et à s'inscrire auprès des registres fédéraux des contribuables. Le rapport 2025 sur l'estimation nationale du commerce de l'USTR souligne les défis auxquels font face les importateurs de produits de luxe, tels que les interprétations réglementaires incohérentes aux postes frontières et les délais de préavis courts pour les nouvelles exigences douanières. Ces obstacles désavantagent les marques de luxe internationales sur le plan tarifaire, tout en donnant potentiellement un avantage aux producteurs nationaux qui contournent les coûts d'importation. Les petites marques de luxe, dépourvues d'expertise douanière, trouvent la conformité décourageante, ce qui pourrait conduire à une consolidation du marché au profit des acteurs plus importants disposant d'opérations d'importation établies.

Prévalence des contrefaçons

La loi fédérale mexicaine pour la protection de la propriété industrielle a renforcé le cadre d'application des droits de propriété intellectuelle du pays. Pourtant, les produits de luxe contrefaits continuent de prospérer. L'OCDE a mis en lumière le Mexique comme acteur clé du commerce mondial de textiles et de chaussures contrefaits. Au cœur de Mexico, le marché de Tepito se distingue comme un hub majeur pour ces produits de luxe contrefaits, mettant en péril l'intégrité des marques et érodant la confiance des consommateurs dans les produits authentiques. L'application de la loi reste un défi, en partie en raison de l'économie informelle florissante du Mexique. Les marques de luxe font face à un obstacle supplémentaire : elles doivent s'enregistrer auprès des autorités mexicaines selon le principe du « premier déposant ». Cette exigence ouvre la porte à des acteurs opportunistes pour se livrer au détournement de marques. Par ailleurs, l'Agence nationale des douanes, dépourvue de pouvoirs d'office, ne peut agir contre les contrefaçons présumées sans ordres des autorités compétentes. Cette limitation entraîne souvent des retards. Pour une application efficace, notamment dans les ports à fort trafic aux capacités de détection limitées, la collaboration entre les titulaires de marques et les agents des douanes est cruciale. Le domaine numérique complique davantage les choses avec la montée de la contrefaçon en ligne. Cependant, l'introduction de mécanismes de notification et de retrait par la LFPPI offre un certain soulagement aux titulaires de droits aux prises avec des infractions numériques.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type de produit : la beauté stimule la transformation numérique

Projeté pour croître à un CAGR de 7,54 % jusqu'en 2031, le segment de la beauté et des soins personnels surpasse les autres, tandis que les vêtements et l'habillement détiennent la plus grande part de marché à 33,05 % en 2025. L'essor du segment beauté témoigne de la fusion des tendances bien-être avec la consommation de luxe. Cela est souligné par la démarche stratégique d'Ulta Beauty, qui envisage une entrée en 2025 sur le marché mexicain de la beauté évalué à 9,46 milliards USD, en collaboration avec le partenaire local Axo. Soulignant davantage l'évolution numérique du segment, Dior a inauguré une plateforme de commerce électronique exclusive en janvier 2024, destinée au marché mexicain. Cette plateforme présente non seulement des produits de maquillage, des parfums et des soins de la peau, mais propose également des services premium tels que l'emballage à la main et la livraison gratuite pour les commandes dépassant 2 000 MXN. En réponse à la demande croissante, la production mexicaine de cosmétiques, parfums et produits de toilette a dépassé 140 milliards de pesos mexicains en 2023, selon l'Institut national de statistique et de géographie (INEGI).

Les achats impulsifs liés au tourisme soutiennent les segments de la chaussure et de la lunetterie, notamment dans les localités de villégiature où les voyageurs internationaux recherchent le véritable luxe mexicain. Si la maroquinerie bénéficie d'une croissance régulière, portée par le riche héritage artisanal du Mexique, la bijouterie est confrontée à une volatilité due aux fluctuations du prix de l'or et à un glissement de l'attention des consommateurs vers le luxe expérientiel. L'essor des montres connectées pose des défis aux montres traditionnelles, mais les pièces mécaniques continuent de captiver les amateurs de luxe classique. Les marques combinent de plus en plus les stratégies en ligne et hors ligne, comme en témoigne le prochain shop-in-shop de mode masculine de Dior chez El Palacio de Hierro Polanco, signalant un glissement vers un engagement client axé sur le numérique.

Par utilisateur final : le luxe mixte gagne en dynamisme

En 2025, les femmes représentent 46,55 % de la consommation de luxe, mettant en évidence les tendances de genre de longue date dans les achats de luxe. Cependant, les produits mixtes surpassent la concurrence, affichant un taux de croissance robuste d'un CAGR de 7,78 % projeté jusqu'en 2031. Ce pivot vers le luxe neutre en termes de genre reflète non seulement les évolutions sociétales, mais résonne également auprès des jeunes consommateurs qui privilégient les marques défendant l'inclusivité. Pendant ce temps, les hommes se taillent une plus grande part du gâteau du luxe, remodelant le récit du luxe masculin, notamment dans les domaines du soin, du bien-être et de l'expérientiel.

L'essor rapide du segment mixte souligne le glissement stratégique des marques de luxe vers des stratégies marketing et des designs de produits qui transcendent les frontières de genre traditionnelles. Ce mouvement est particulièrement visible dans les parfums, les accessoires et les produits de bien-être, où les bénéfices sont universels et non genrés. La trajectoire indique que les marques de luxe qui répondent habilement aux marchés mixtes peuvent capter des parts des segments genrés conventionnels, tout en résonnant auprès d'un public plus jeune et plus varié. Au Mexique, les réglementations de protection des consommateurs jouent un rôle central, garantissant la crédibilité des allégations marketing des produits de luxe, une considération cruciale alors que les marques naviguent dans les eaux du positionnement inclusif.

Par canal de distribution : l'accélération numérique remodèle le commerce de détail

En 2025, les boutiques monomarques dominent avec une part de marché de 44,62 %, proposant des expériences de marque qui résonnent auprès des consommateurs de luxe. Pendant ce temps, les boutiques en ligne sont en pleine ascension, affichant un CAGR de 9,45 % projeté jusqu'en 2031. Cette poussée numérique souligne un changement dans les habitudes des consommateurs et des investissements significatifs des marques dans le commerce électronique. Un exemple concret : Hermès a élargi sa portée de vente en ligne au Mexique en septembre 2024. Les boutiques multimarques, prises en étau entre l'essor des détaillants monomarques et le boom en ligne, doivent se démarquer par des offres sélectionnées et un service de premier ordre.

Les autres canaux de distribution, tels que les boutiques hors taxes et le commerce de détail aéroportuaire, profitent de la vague du tourisme mexicain. Pourtant, ils font face à l'évolution des habitudes de voyage et à la montée des achats en ligne préalables au voyage. Ce glissement souligne la quête des consommateurs de luxe d'un parcours omnicanal fluide, alliant la commodité numérique aux expériences tangibles. Tiffany & Co. est en tête de file, dévoilant un flagship à Mexico qui allie commerce de détail de luxe et café intégré, signalant un glissement vers des destinations expérientielles plutôt que de simples points de transaction. À mesure que le paysage de la distribution évolue, les marques de luxe font face au défi de maintenir un contrôle exclusif de la marque tout en assurant la portée du marché, d'autant plus que les plateformes en ligne élargissent l'accès au luxe, risquant de diluer les perceptions d'exclusivité.

Analyse géographique

Au Mexique, les dépenses de luxe sont fortement concentrées à Mexico, notamment dans le quartier de Polanco, qui a connu une vague d'ouvertures de boutiques. Bien que Guadalajara et Monterrey comptent moins de magasins, elles affichent des taux de conversion plus élevés, probablement en raison d'une moindre fréquentation touristique. Des pics saisonniers de dépenses de luxe sont observés dans les zones de villégiature comme Cancún, Los Cabos et Puerto Vallarta, soutenus par des groupes hôteliers présentant des galeries de luxe sur place. Pendant ce temps, le projet du Train Maya devrait canaliser les touristes aisés plus profondément dans la péninsule du Yucatán, intensifiant la concurrence entre les sites balnéaires et archéologiques.

Historiquement, les États frontaliers ont prospéré grâce aux achats transfrontaliers. Cependant, avec la hausse des droits d'importation prévue en août 2025, une partie de cette demande pourrait se déplacer vers les boutiques nationales. Des villes comme Puebla et Mérida deviennent des points chauds pour le luxe accessible, attirant des ménages aspirationnels visant des prix d'entrée de gamme. Il est à noter que les prix de l'immobilier à Cancún en 2025 suggèrent un effet de richesse continu, influençant les dépenses discrétionnaires. Les améliorations de l'infrastructure de la chaîne d'approvisionnement, telles qu'une chaîne du froid du dernier kilomètre pour les cosmétiques de luxe et une capacité accrue d'entrepôts sous douane à Querétaro, rationalisent l'exécution omnicanale à l'échelle nationale. En conséquence, le marché des produits de luxe au Mexique se décentralise, incitant les marques à ajuster leurs stocks en fonction des préférences régionales et des différences climatiques.

Paysage concurrentiel

Le marché reste modérément concentré : les cinq premiers groupes de luxe mondiaux détiennent ensemble une part de revenus estimée à 45-50 %. En 2024, LVMH a déclaré un chiffre d'affaires de 84,7 milliards EUR et a élargi sa présence Fendi et Sephora à Mexico. Le chiffre d'affaires de Kering a reculé de 11 %, mettant en évidence des risques d'exécution, notamment après la baisse notable de 20 % des ventes de Gucci ; en réponse, ils ont lancé des collections capsules co-conçues avec des artisans mexicains locaux. Pendant ce temps, les horlogers suisses, face à la concurrence des montres connectées, multiplient les ouvertures de boutiques. Ils mettent également l'accent sur des expositions à thème patrimonial pour souligner leur expertise artisanale.

Les marques de luxe nationales montent en gamme. Le joaillier TANE, par exemple, séduit les consommateurs soucieux de l'environnement en associant des livraisons en trois heures à Mexico à un engagement envers l'approvisionnement en argent recyclé. Les nouvelles marques fixent stratégiquement le prix de leurs pièces en édition limitée : positionnées juste au-dessus des gammes accessibles mais en dessous des prix européens, elles répondent à une esthétique « nouveau formel », séduisant particulièrement les professionnels de la technologie. La technologie est un facteur de différenciation clé ; une grande maison de mode, tirant parti de la prévision de la demande pilotée par l'IA, a réussi à réduire les ruptures de stock de 15 %. De plus, des manœuvres stratégiques telles que les enregistrements anticipés de marques, conformément aux règles du premier déposant au Mexique, et l'adaptation à une application plus stricte de la propriété intellectuelle, sont cruciales dans la lutte contre les contrefaçons.

La durabilité émerge comme un axe central. Les labels de luxe qui adoptent le cuir certifié neutre en carbone ou les pierres précieuses recyclées résonnent avec les valeurs des acheteurs de la génération Z. Par ailleurs, les initiatives d'entreprise visant à préserver les artisanats communautaires renforcent non seulement la valeur de la marque, mais servent également de rempart contre les critiques potentielles d'appropriation culturelle sur le marché du luxe mexicain.

Leaders du secteur des produits de luxe au Mexique

LVMH Moet Hennessey Louis Vuitton

Hermès International S.A.

Kering S.A.

Compagnie Financière Richemont SA

Prada S.p.A

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Louis Vuitton a lancé un pop-up store temporaire au sein d'El Palacio de Hierro, un grand magasin haut de gamme à Mexico. Ce pop-up présentait une sélection de luxe d'accessoires, notamment des sacs à main, des chaussures et des pièces prêt-à-porter des dernières collections de défilé de Louis Vuitton. Ce lancement a offert aux acheteurs de luxe mexicains un accès exclusif aux dernières offres de la marque dans un environnement de boutique immersif, renforçant l'empreinte de Louis Vuitton dans le pays.

- Mai 2024 : Zadig & Voltaire a consolidé davantage sa présence au Mexique en ouvrant dans le sud de Mexico, s'appuyant sur son entrée en 2023. Pendant ce temps, Alo Yoga, une marque de luxe d'athleisure, exploitait trois magasins au Mexique — deux à Mexico et un à Monterrey — répondant aux consommateurs aisés du Mexique à la recherche de vêtements de sport premium alliant performance et design élégant.

- Juillet 2024 : Retail Fashion Group a élargi sa présence dans la mode de luxe à Jalisco en lançant cinq marques haut de gamme distinctes — Maje, Sandro, Alo Yoga, AllSaints et Zadig & Voltaire — dans des boutiques indépendantes au sein du complexe commercial aisé Andares à Guadalajara. Ces marques proposent collectivement des vêtements, chaussures et accessoires haut de gamme pour femmes et hommes, caractérisés par une mode contemporaine, un savoir-faire de qualité et des designs tendance, ciblant les acheteurs de luxe sophistiqués du Mexique.

- Janvier 2024 : Bottega Veneta a inauguré son premier magasin mexicain à Cancún, avec une luxueuse boutique de 349 mètres carrés conçue par le directeur créatif Matthieu Blazy. L'architecture d'inspiration méditerranéenne du magasin, mêlant plâtre vénitien et bois de teck, offre une expérience élevée aux acheteurs de luxe. Il a été lancé avec la collection Été 2024, comprenant des sacs Sardine exclusifs faits à la main, marquant une expansion significative du commerce de détail de mode haut de gamme en dehors de Mexico.

Périmètre du rapport sur le marché des produits de luxe au Mexique

Les produits de luxe désignent des accessoires personnels haut de gamme, souvent fabriqués à la main avec un souci du détail et une discipline extrêmes, présentant un savoir-faire extraordinaire et construits avec les matériaux de la plus haute qualité. Le marché des produits de luxe au Mexique est segmenté par type et canal de distribution. Par type, le marché est segmenté en vêtements et habillement, chaussures, sacs, bijoux, montres et autres accessoires. Par canal de distribution, le marché est segmenté en boutiques monomarques, boutiques multimarques, boutiques en ligne et autres canaux de distribution. Le rapport propose la taille du marché et les prévisions pour le marché des produits de luxe en valeur (millions USD) pour tous les segments ci-dessus.

| Vêtements et habillement |

| Chaussures |

| Lunetterie |

| Maroquinerie |

| Bijoux |

| Montres |

| Beauté et soins personnels |

| Hommes |

| Femmes |

| Mixte |

| Boutiques monomarques |

| Boutiques multimarques |

| Boutiques en ligne |

| Autres canaux de distribution |

| Par type de produit | Vêtements et habillement |

| Chaussures | |

| Lunetterie | |

| Maroquinerie | |

| Bijoux | |

| Montres | |

| Beauté et soins personnels | |

| Par utilisateur final | Hommes |

| Femmes | |

| Mixte | |

| Par canal de distribution | Boutiques monomarques |

| Boutiques multimarques | |

| Boutiques en ligne | |

| Autres canaux de distribution |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des produits de luxe au Mexique en 2026 ?

La taille du marché des produits de luxe au Mexique est de 7,28 milliards USD en 2026, avec un CAGR projeté de 4,92 % sur la période 2026-2031.

Quelle catégorie de produits connaît la croissance la plus rapide ?

La beauté et les soins personnels mènent la croissance avec un CAGR de 7,54 %, portée par la convergence du bien-être et du commerce de détail numérique.

Quelle part détiennent les boutiques monomarques ?

Les boutiques monomarques représentent 44,62 % des ventes, soulignant l'importance des environnements de marque contrôlés.

Pourquoi les produits mixtes gagnent-ils en popularité ?

Le design inclusif et le marketing neutre en termes de genre s'alignent sur les valeurs des jeunes consommateurs, stimulant un CAGR de 7,78 % jusqu'en 2031.

Comment les droits d'importation élevés affectent-ils les prix ?

La TVA combinée et les droits d'accise peuvent porter les coûts à l'atterrissage au-delà de 30 %, mettant au défi les petites marques étrangères sur la compétitivité des prix.

Quelle est la principale stratégie contre les contrefaçons ?

Les marques mettent en œuvre l'authentification par blockchain et collaborent étroitement avec les douanes pour protéger la propriété intellectuelle.

Dernière mise à jour de la page le: