Taille et part du marché des services architecturaux MENA

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

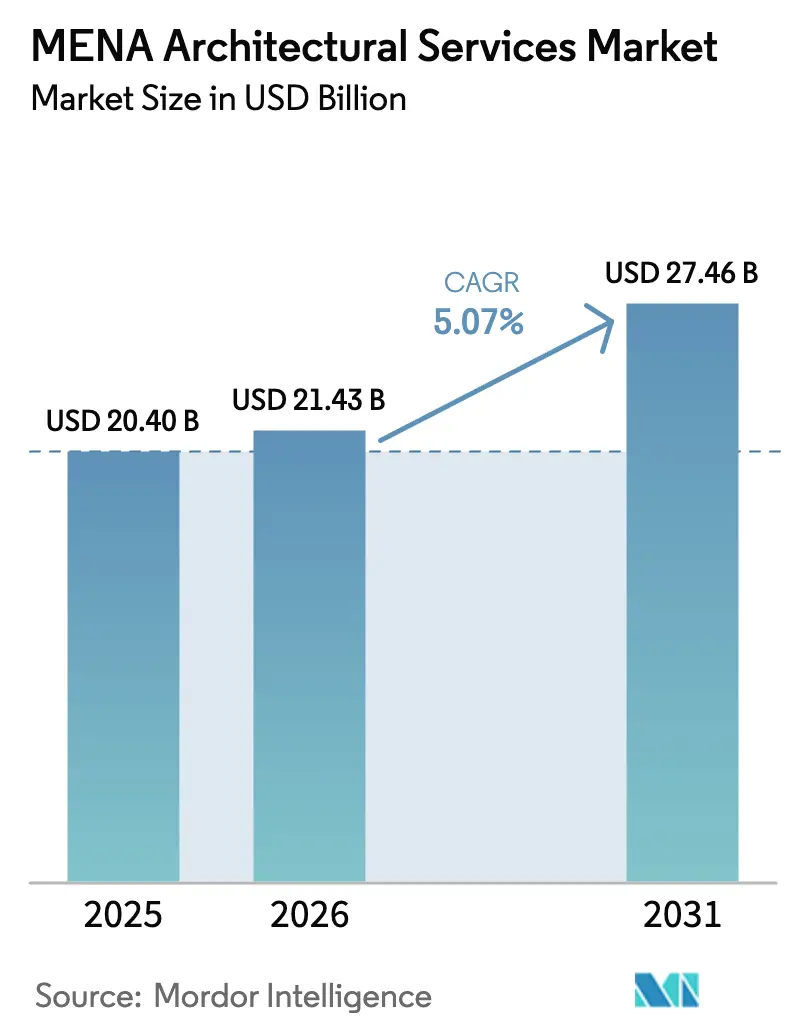

| Taille du marché de l'année de base (2025) | 20.40 Milliards de dollars |

| Taille du Marché (2026) | 21.43 Milliards de dollars |

| Taille du Marché (2031) | 27.46 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.07% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services architecturaux MENA par ���ϲ�����

La taille du marché des services architecturaux MENA en 2026 est estimée à 21,43 milliards USD, en progression par rapport à la valeur de 2025 de 20,40 milliards USD, avec des projections pour 2031 indiquant 27,46 milliards USD, croissant à un TCAC de 5,07 % sur la période 2026-2031. Les dépenses publiques robustes consacrées aux méga-projets, les réglementations obligatoires en matière de conception numérique et la demande croissante de bâtiments écologiques soutiennent cette trajectoire. L'Arabie saoudite, portée par la Vision 2030 et un pipeline de contrats annuels de 55 milliards USD, ancre l'expansion régionale, tandis que les Émirats arabes unis (EAU) et le Qatar contribuent à l'échelle et au rythme grâce aux programmes d'infrastructure aéronautique, à usage mixte et sportive. Des sous-segments spécialisés tels que la conservation du patrimoine et le conseil en BIM dépassent le marché global, car les régulateurs imposent des exigences de jumeau numérique sur les actifs culturels et les quartiers historiques. Le fort soutien des fonds souverains aux start-ups de conception-construction, ainsi qu'une plus grande participation du secteur privé via les partenariats public-privé, élargissent le vivier d'opportunités. Néanmoins, la volatilité des prix du pétrole et l'inflation des coûts de construction, notamment en Arabie saoudite où les coûts figurent parmi les plus rapidement croissants au monde en 2025, introduisent des risques de financement et de tarification.

Principaux enseignements du rapport

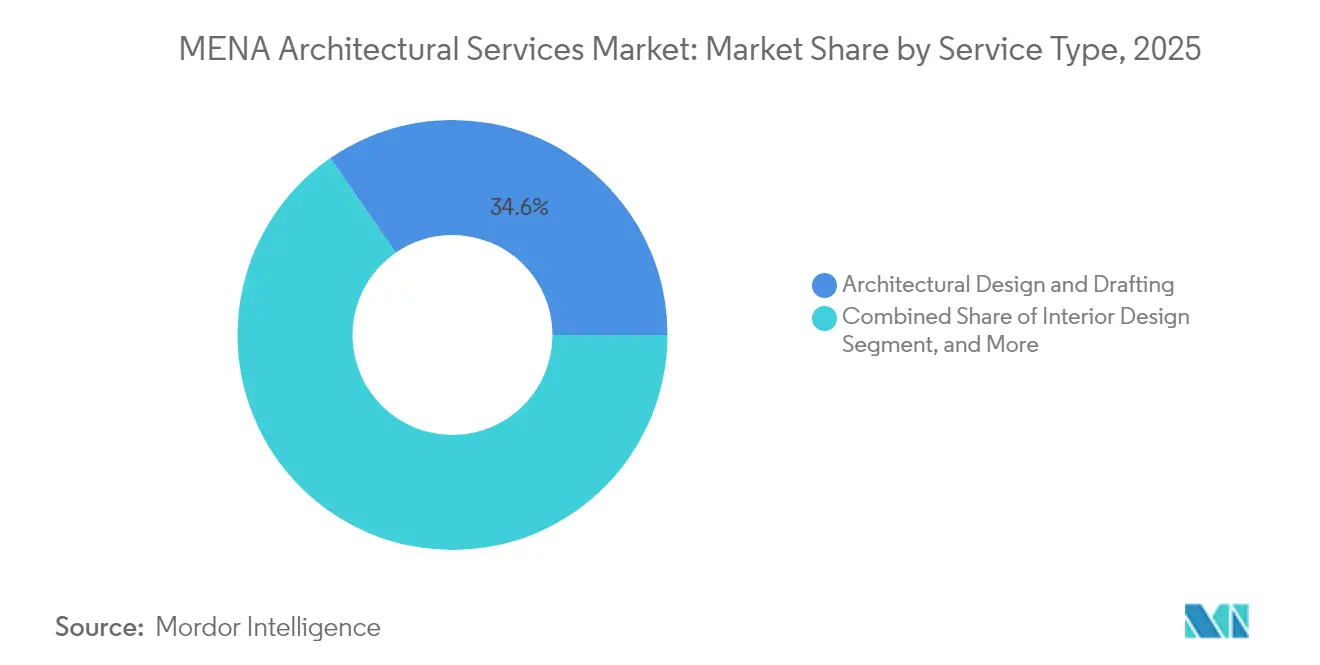

- Par type de service, la conception architecturale et le dessin technique ont dominé avec 34,62 % de la part du marché des services architecturaux MENA en 2025 ; la conservation du patrimoine et le conseil en BIM devraient se développer à un TCAC de 5,73 % jusqu'en 2031.

- Par secteur d'utilisateur final, les projets commerciaux représentaient 30,78 % de la taille du marché des services architecturaux MENA en 2025, tandis que le secteur de la santé devrait croître à un TCAC de 5,42 % jusqu'en 2031.

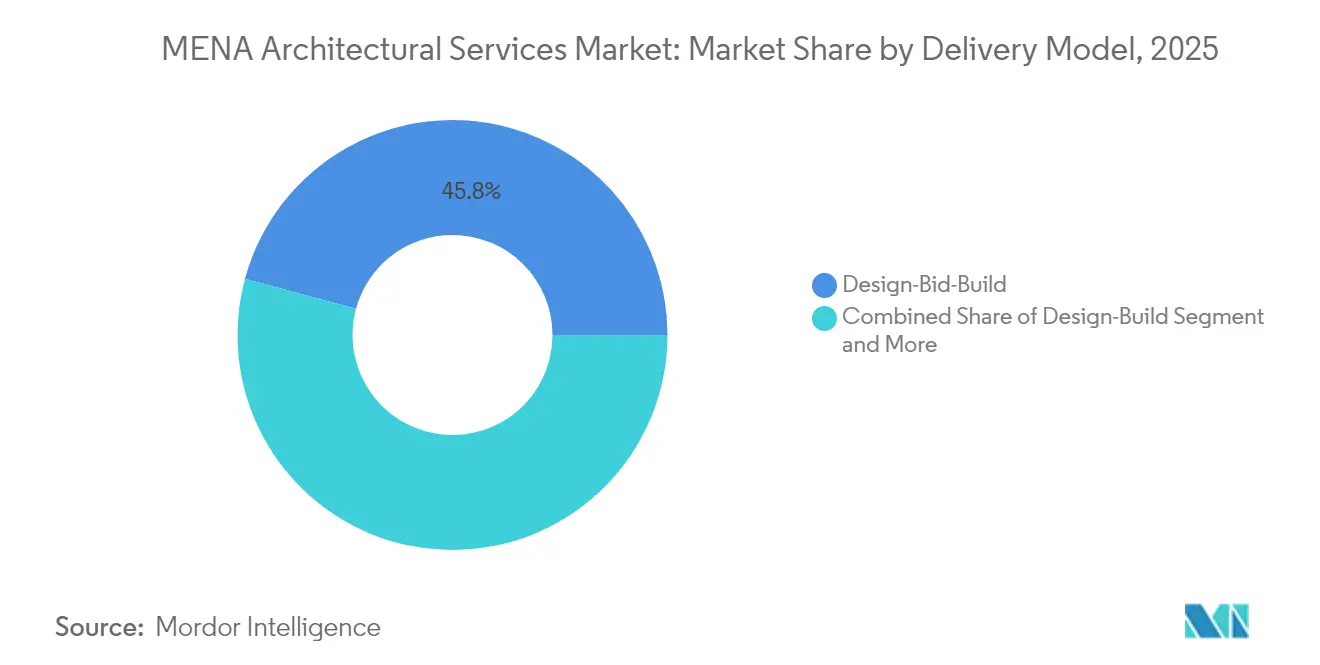

- Par modèle de prestation, la conception-appel d'offres-construction est restée la voie d'approvisionnement dominante en 2025, représentant 45,78 % de la part de marché, tandis que la livraison intégrée de projet devrait enregistrer le taux de croissance le plus rapide de 5,49 % jusqu'en 2031.

- Par géographie, l'Arabie saoudite a dominé le marché des services architecturaux MENA avec une part de 67,35 % en 2025, tandis que le Qatar devrait enregistrer le TCAC le plus élevé de 5,32 % de 2025 à 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des services architecturaux MENA

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pipeline de méga-projets pilotés par les gouvernements | +2.1% | Arabie saoudite, EAU, Qatar | Moyen terme (2-4 ans) |

| Demande croissante de bâtiments durables et écologiques | +1.8% | Mondial, avec les EAU et l'Arabie saoudite en tête | Long terme (≥ 4 ans) |

| Urbanisation rapide et croissance démographique | +1.5% | É�����ٱ�, Maroc, ������é������, Jordanie | Long terme (≥ 4 ans) |

| Adoption obligatoire du BIM dans le CCG | +1.2% | Cœur du CCG, extension vers l'É�����ٱ� et la Jordanie | Court terme (≤ 2 ans) |

| Investissements dans la restauration du patrimoine culturel | +0.9% | Arabie saoudite, É�����ٱ�, Maroc | Moyen terme (2-4 ans) |

| Fonds souverains soutenant les start-ups de conception-construction | +0.7% | États du CCG, notamment les EAU et l'Arabie saoudite | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Pipeline de méga-projets pilotés par les gouvernements

Le pipeline de construction de 3 700 milliards USD de la région constitue le principal moteur de demande pour le marché des services architecturaux MENA.[1]AECOM, "Middle East Property & Construction Handbook 2024," aecom.com Le programme NEOM de 500 milliards USD de l'Arabie saoudite à lui seul a reconfiguré les exigences en matière de services, Bechtel et Parsons gérant le nouvel aéroport international du roi Salmane qui vise 120 millions de passagers par an.[2]Engineering News-Record staff, "Saudi Arabia Selects Bechtel, Parsons for Mega-Airport Project," enr.com Les ajustements de la portée du projet, tels que la réduction de l'échelle initiale de The Line à 2,4 kilomètres d'ici 2030, n'ont pas freiné le besoin d'expertise en planification urbaine complexe, en aménagement paysager et en livraison intégrée. Les méga-aéroports parallèles de Dubaï et de Doha étendent les opportunités dans le domaine de l'architecture des terminaux aéronautiques. Ces entreprises multimilliardaires élèvent la gestion des risques, la coordination numérique et les compétences en matière de durabilité du statut d'optionnel à celui d'essentiel, car les gouvernements imposent des contrôles transparents des coûts et des délais. Les cabinets internationaux qui intègrent des structures de coentreprise locales et des flux de travail de jumeaux numériques sont les mieux positionnés pour obtenir des commissions récurrentes.

Demande croissante de bâtiments durables et écologiques

Les codes de construction écologique arrivent à maturité rapidement, obligeant le marché des services architecturaux MENA à intégrer la modélisation énergétique du cycle de vie et les matériaux à faible teneur en carbone dans le périmètre de base. L'Estidama des EAU, les réglementations sur les bâtiments écologiques de Dubaï et l'adoption du LEED, couvrant 5 255 projets régionaux totalisant 1,5 milliard de pieds carrés, établissent un référentiel régional.[3]Green Business Certification Inc., "GBCI MENA," gbci.org Le système de notation Mostadam de l'Arabie saoudite, optimisé pour le climat local, gagne du terrain en tant qu'alternative culturellement pertinente au LEED.[4]IOP Publishing, "Mostadam vs LEED: Market Transformation Toward Sustainability in Saudi Arabia," iopscience.iop.org Les enquêtes de marché montrent que seulement 11 % des cabinets proposent actuellement des portefeuilles dépassant 60 % de projets écologiques, mais cette part devrait passer à 26 % d'ici 2024, les clients recherchant des économies d'énergie démontrables. Des projets phares tels que le Centre d'innovation solaire DEWA certifié LEED Platine à Dubaï mettent en évidence la viabilité commerciale de l'architecture haute performance. Les cabinets capables de fournir une comptabilité carbone du berceau au tombeau et d'obtenir des certifications tierces commandent des honoraires premium et renforcent la fidélisation des clients.

Urbanisation rapide et croissance démographique

La jeune population d'Afrique du Nord intensifie la demande de logements, de soins de santé et d'éducation, se traduisant par un carnet de commandes résilient pour le marché des services architecturaux MENA. L'É�����ٱ� construit une toute nouvelle capitale administrative, comprenant ce qui deviendrait la plus haute tour du monde à 1 000 mètres, renforçant le besoin en conception de gratte-ciels, en transport vertical à grande vitesse et en infrastructure résiliente. Le Grand Stade Hassan II de 115 000 places au Maroc et le programme de dessalement de 3 milliards USD de l'������é������ illustrent l'étendue des opportunités, des stades aux services industriels. L'É�����ٱ� seule doit ajouter 38 000 lits d'hôpitaux d'ici 2030, d'une valeur de 8 à 13 milliards USD, sollicitant la capacité de conception locale. Les gouvernements commandent donc des plans directeurs à usage mixte qui regroupent les fonctions de santé, d'éducation et résidentielles en un seul quartier, augmentant la demande d'équipes architecturales multidisciplinaires.

Adoption obligatoire du BIM dans le CCG

La municipalité de Dubaï a élargi son mandat BIM en 2024 à tous les projets publics, aux tours dépassant 20 étages et aux bâtiments de plus de 200 000 pieds carrés, accélérant l'adoption de la livraison numérique sur le marché des services architecturaux MENA. Pourtant, seulement 25 % des cabinets régionaux utilisent le BIM à grande échelle, limités par les pénuries de compétences et les coûts des logiciels. L'Arabie saoudite ne dispose pas d'un décret BIM contraignant, mais les grands promoteurs intègrent désormais les livrables BIM dans les appels d'offres, poussant le marché vers une adoption rapide. Les clients exigent de plus en plus le BIM de niveau 2 ou supérieur, obligeant les cabinets de conseil à investir dans la formation et l'interopérabilité des plateformes. Les cabinets proposant un conseil BIM clé en main et une montée en compétences sur site obtiennent un avantage de premier entrant, car les régulateurs et les propriétaires convergent vers des normes de jumeaux numériques pour réduire les reprises et améliorer les performances des actifs.

Analyse de l'impact des contraintes*

| Contrainte | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénurie de talents qualifiés en conception haute performance | -1.4% | Mondial, aiguë dans le CCG et en Afrique du Nord | Court terme (≤ 2 ans) |

| Volatilité des prix du pétrole affectant les dépenses publiques de construction | -1.1% | Cœur du CCG, effets secondaires en É�����ٱ� et en Jordanie | Moyen terme (2-4 ans) |

| Quotas de localisation limitant les cabinets étrangers | -0.8% | Arabie saoudite, EAU, avec des effets de débordement | Long terme (≥ 4 ans) |

| Litiges sur la propriété intellectuelle dans les contrats intégrés | -0.5% | Régional, affectant particulièrement les cabinets internationaux | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Pénurie de talents qualifiés en conception haute performance

Une pénurie persistante d'architectes qualifiés, de coordinateurs BIM et de spécialistes en durabilité contraint les calendriers de livraison sur l'ensemble du marché des services architecturaux MENA. Aux EAU, 93 % des employeurs du secteur de l'ingénierie signalent des difficultés de recrutement, 58 % des grandes entreprises déclarant que les candidats manquent de la profondeur technique requise. Le pipeline de projets de 1 680 milliards USD de l'Arabie saoudite intensifie la concurrence ; des cabinets comme KEO International ont doublé leurs effectifs à 2 600 en 2024 pour suivre le rythme de la demande liée à la Vision 2030. Le déficit de compétences se creuse à mesure que les clients demandent une optimisation de la conception assistée par l'IA et des flux de travail computationnels avancés. Les cabinets internationaux s'associent donc avec des universités et gèrent des académies internes axées sur le BIM, la durabilité et la numérisation du patrimoine. Les gouvernements renforcent les programmes de localisation, par exemple le Plan centenaire des EAU 2071, pour cultiver l'expertise nationale, mais ces initiatives prendront des années avant de se traduire par un vivier de talents élargi.

Volatilité des prix du pétrole affectant les dépenses publiques de construction

Les recettes fiscales liées au pétrole continuent de façonner les cycles budgétaires dans les États du CCG, créant une imprévisibilité de financement pour le marché des services architecturaux MENA. Des recherches empiriques confirment des corrélations positives à long terme entre les prix du pétrole et la croissance du PIB en Arabie saoudite, au ���Ƿɱ�ï��, au Qatar et aux EAU, se traduisant par des volumes cycliques d'appels d'offres publics. Des prix plus bas contraignent les gouvernements à reporter ou à échelonner les projets, comme en témoigne la révision des objectifs de population de NEOM face aux pressions de financement. Des économies diversifiées comme les EAU absorbent mieux les chocs grâce au tourisme, à la logistique et à la finance, mais les entrepreneurs régionaux subissent toujours des tensions de trésorerie lorsque les paiements ralentissent. Pour atténuer la volatilité, les propriétaires ont recours à des clauses d'escalade des coûts et à des modèles de financement mixte qui partagent le risque de prix entre les parties prenantes publiques et privées. Les cabinets d'architecture disposant d'effectifs flexibles et de portefeuilles géographiquement diversifiés résistent plus efficacement aux cycles des matières premières.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : la transformation numérique remodèle les offres traditionnelles

La conception architecturale et le dessin technique ont conservé 34,62 % de la part du marché des services architecturaux MENA en 2025, soutenu par un flux régulier de commissions à usage mixte et d'infrastructure. Les livrables BIM obligatoires redéfinissent cependant les flux de travail de base, poussant les cabinets à passer de la documentation 2D aux jumeaux numériques riches en données. Les services d'ingénierie ont contribué à hauteur de 27,65 % du chiffre d'affaires, des projets comme NEOM nécessitant une collaboration multidisciplinaire dans les domaines du génie civil, structurel et des lots CVC. Le design d'intérieur représente 14,72 %, porté par l'hôtellerie haut de gamme à Dubaï et à Riyad, tandis que la planification urbaine et l'aménagement paysager progressent à un TCAC de 5,51 %, portés par les mandats de corridors verts au sein des méga-projets.

La conservation du patrimoine et le conseil en BIM, bien que de niche, devraient se développer à un TCAC de 5,73 % jusqu'en 2031, dépassant la croissance globale du marché des services architecturaux MENA. La numérisation du Caire historique à l'aide du BIM patrimonial illustre le mélange émergent de numérisation laser, de modélisation par nuage de points et de narration en réalité virtuelle. Les cabinets proposant une optimisation de la conception assistée par l'IA obtiennent des honoraires premium, car les clients cherchent à réduire l'intensité carbone et à accélérer les approbations. L'évolution du cadre réglementaire, notamment le Mostadam de l'Arabie saoudite et les références du Conseil des bâtiments écologiques des Émirats de Dubaï, nécessite une expertise consultative sur les voies de certification. Par conséquent, la taille du marché des services architecturaux MENA attribuable au conseil et à la consultance est appelée à s'élargir, les propriétaires recherchant un accompagnement stratégique de bout en bout en complément des plans traditionnels.

Par secteur d'utilisateur final : la santé s'impose comme le leader de la croissance

L'immobilier commercial a dominé la demande avec 30,78 % de la taille du marché des services architecturaux MENA en 2025, porté par les investissements dans les bureaux, le commerce de détail et l'hôtellerie conçus pour diversifier les économies au-delà des hydrocarbures. Le segment résidentiel est resté résilient à 25,16 % en 2025, soutenu par les pressions démographiques et d'urbanisation, notamment en É�����ٱ� et au Maroc. Les projets institutionnels et publics représentaient 28,22 % en 2025, englobant les campus universitaires, les sièges gouvernementaux et les centres culturels, dont le nouveau quartier Murabba en Arabie saoudite.

La santé est le secteur à la croissance la plus rapide, avec un TCAC projeté de 5,42 % jusqu'en 2031, augmentant sa contribution au sein du marché des services architecturaux MENA. Le mandat de l'É�����ٱ� pour 38 000 lits supplémentaires nécessite des hôpitaux tertiaires, des cliniques ambulatoires et des centres de télémédecine coûtant jusqu'à 13 milliards USD. Des projets phares tels que l'hôpital du cancer Hamdan Bin Rashid à Dubaï, conçu selon les normes LEED Or et WELL Building, illustrent le pivot vers des environnements de soins centrés sur le patient et à technologie avancée. Des opérateurs privés comme Burjeel Holdings ont affiché un chiffre d'affaires de 2,4 milliards AED au premier semestre 2024, soulignant l'appétit du secteur privé pour les centres spécialisés en oncologie, fertilité et rééducation. Cette dynamique incite les architectes à intégrer des suites de diagnostic par IA, des robots logistiques stériles et des modules de soins intensifs adaptables, alignant la réflexion sur la conception avec les flux de travail cliniques de nouvelle génération.

Par modèle de prestation : les approches intégrées gagnent du terrain

La conception-appel d'offres-construction reste la voie d'approvisionnement de référence sur l'ensemble du marché des services architecturaux MENA, notamment pour les ministères gouvernementaux habitués aux appels d'offres séquentiels. Pourtant, les méga-projets complexes accélèrent l'adoption de la livraison intégrée de projet (LIP), dont le TCAC est prévu à 5,49 % jusqu'en 2031. La LIP encourage l'ingénierie simultanée, les contrats de partage des risques et l'implication précoce des entrepreneurs, éléments essentiels pour les délais compressés fixés par la Vision 2030 et les jalons liés à l'Expo. Les partenariats public-privé (PPP) prennent de l'ampleur ; les pays du CCG ont ensemble 2 500 milliards USD de projets PSP planifiés, l'Arabie saoudite attirant des capitaux privés grâce à des lois de concession rénovées.

La conception-construction gagne la faveur pour les terminaux ferroviaires et aéroportuaires, car la responsabilité unique raccourcit les délais de livraison, bien que la familiarité régionale reste naissante par rapport aux cadres EPC dominants dans le pétrole et le gaz. Le pipeline de 42 projets PPP de la Jordanie, principalement dans l'eau et l'énergie, démontre comment les économies plus petites utilisent les capitaux privés pour combler les déficits budgétaires, bien que les baisses de trafic induites par la pandémie aient forcé des renégociations à l'aéroport Queen Alia. Le secteur des services architecturaux MENA doit donc maîtriser la gouvernance multi-contrats, les algorithmes avancés de contrôle des coûts et la planification intégrée pour prospérer sous des modèles de prestation diversifiés qui récompensent la collaboration et la transparence des données.

Analyse géographique

L'Arabie saoudite a capturé 67,35 % du marché des services architecturaux MENA en 2025, la Vision 2030 maintenant des dépenses en capital agressives malgré les pressions inflationnistes sur les coûts. Le portefeuille du Royaume comprend le monument cubique Mukaab, plusieurs zones logistiques et des extensions aéroportuaires, renforçant un pipeline qui nécessite d'immenses ressources de conception mais fait également face à des coûts de matériaux et de main-d'œuvre parmi les plus rapidement croissants au monde en 2025. Les règles de localisation obligatoires, notamment les incitations aux sièges régionaux, reconfigurent la concurrence, les cabinets étrangers établissant des entités saoudiennes permanentes pour soumissionner aux marchés publics.

Les EAU, Dubaï, offrent une construction compétitive en termes de coûts par rapport à Riyad et Doha, et Abou Dhabi poursuit un urbanisme à bilan carbone positif illustré par le Hub d'innovation de Masdar City qui s'approvisionne à 60 % en énergie renouvelable. Le BIM obligatoire, les codes écologiques à certifications multiples et un cadre juridique favorable aux investissements attirent des studios mondiaux qui utilisent les Émirats comme tremplin régional. Le Qatar, bien que plus petit, devrait être la géographie à la croissance la plus rapide avec un TCAC de 5,32 % jusqu'en 2031, dans le sillage de la diversification économique post-Coupe du monde et des infrastructures GNL supplémentaires.

L'Afrique du Nord apporte diversité et échelle. L'É�����ٱ� détient une part régionale de 10,21 % en 2025, ancrée par la nouvelle capitale administrative et les méga-projets de santé. Les préparatifs du Maroc pour la Coupe du monde FIFA 2030, notamment le Grand Stade Hassan II de 115 000 places, maintiennent l'architecture sportive au premier plan, tandis que la poussée de l'������é������ dans le dessalement exige une conception d'utilités industrielles. Oman affiche un potentiel de TCAC de 5,21 %, mais l'adoption du BIM reste faible, offrant un espace aux cabinets de conseil axés sur le numérique. Des initiatives à l'échelle régionale comme BUILD ME, couvrant six pays, introduisent des références de construction climatiquement neutres et des systèmes cohérents de classification énergétique, élargissant le marché adressable de la durabilité.

Paysage concurrentiel

Le marché des services architecturaux MENA accueille des géants mondiaux et des spécialistes locaux agiles en proportions à peu près égales. AECOM a déclaré un chiffre d'affaires mondial de 15,3 milliards USD et un carnet de commandes de 55 milliards USD pour l'exercice 2024, attribuant une part record aux gains en conception et gestion de programmes au Moyen-Orient. KEO International a réalisé une croissance globale de son chiffre d'affaires de 23 % et une remarquable hausse de 102 % en Arabie saoudite en intégrant des centres technologiques et des pôles de talents régionaux. La différenciation numérique façonne le succès des offres : des partenariats comme l'alliance d'AECOM avec One Click LCA intègrent des calculateurs de carbone incorporé directement dans les flux de travail de conception, un facteur décisif alors que les clients poursuivent des objectifs de zéro émission nette.

Les politiques de localisation redessinent les frontières concurrentielles. Le mandat de siège régional de l'Arabie saoudite oblige les cabinets étrangers à établir des opérations substantielles sur le terrain ou à renoncer aux marchés publics, bénéficiant aux cabinets nationaux capables de monter rapidement en puissance. Les spécialistes des jumeaux numériques du patrimoine émergent comme des acteurs de niche disruptifs ; le Middle East Architecture Network (MEAN) exploite la conception computationnelle et l'impression 3D pour fusionner les formes contemporaines avec l'artisanat vernaculaire, remportant des commissions de musées et de pavillons. Pendant ce temps, les cabinets multidisciplinaires renforcent l'intégration verticale : la coentreprise d'AECOM dans la fabrication d'ascenseurs avec TK Elevator signale une poussée vers les chaînes d'approvisionnement en équipements alignées sur les objectifs d'industrialisation de la Vision 2030.

Les méga-projets sportifs, de santé et culturels génèrent des opportunités de prestige. Le concept de stade Aracmo de Populous positionne l'entreprise pour la candidature de l'Arabie saoudite à la Coupe du monde 2034, tandis que l'arène de 20 000 places de Diriyah par HKS illustre la demande d'expériences immersives pour les supporters ancrées dans la géologie saoudienne. La taille et la durée des contrats récompensent les cabinets capables de verrouiller des accords-cadres pluriannuels, mais la volatilité croissante des coûts élève les seuils de risque financier. En conséquence, le marché global favorise les acteurs bien capitalisés capables d'absorber les retards de paiement, d'investir en R&D et de maintenir des programmes de recrutement local.

Leaders du secteur des services architecturaux MENA

AECOM Technology Corporation

KEO International Consultants

AtkinsRéalis Limited

Omrania and Associates

Foster + Partners Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : TK Elevator et Alat ont formé une coentreprise de 160 millions EUR pour localiser la fabrication d'ascenseurs et d'escaliers mécaniques en Arabie saoudite, soutenant les objectifs industriels de la Vision 2030.

- Février 2025 : La municipalité de Dubaï et le groupe Therme ont dévoilé Therme Dubai – Islands in the Sky, une destination de bien-être thermal à 100 mètres de hauteur conçue par Diller Scofidio + Renfro.

- Novembre 2024 : Burjeel Holdings a déclaré un chiffre d'affaires de 2,4 milliards AED au premier semestre 2024, citant l'expansion des installations spécialisées et le déploiement de soins primaires en coentreprise en Arabie saoudite.

- Août 2024 : Populous a publié le concept de stade Aracmo pour la candidature de l'Arabie saoudite à la Coupe du monde 2034.

Périmètre du rapport sur le marché des services architecturaux MENA

Les services architecturaux englobent les études de faisabilité, la programmation architecturale et la gestion de projet, y compris la conception, la préparation des documents de construction et l'administration de la construction.

Le rapport sur le marché des services architecturaux MENA est segmenté par type de service (conception architecturale et dessin technique, design d'intérieur, services d'ingénierie, planification urbaine et aménagement paysager, construction et gestion de projet, conseil et consultance architecturale, conservation du patrimoine et conseil en BIM), secteur d'utilisateur final (commercial, institutionnel et public, résidentiel, santé, industriel, autres installations spécialisées), modèle de prestation (conception-appel d'offres-construction, conception-construction, livraison intégrée de projet, partenariat public-privé) et géographie (EAU, Arabie saoudite, Qatar, ���Ƿɱ�ï��, ���������ï��, Oman, É�����ٱ�, Maroc, ������é������, Jordanie, Liban). Les prévisions du marché sont fournies en termes de valeur (USD).

| Conception architecturale et dessin technique |

| Design d'intérieur |

| Services d'ingénierie |

| Planification urbaine et aménagement paysager |

| Construction et gestion de projet |

| Conseil et consultance architecturale |

| Conservation du patrimoine et conseil en BIM |

| Commercial (bureaux, commerce de détail, hôtellerie) |

| Institutionnel et public |

| ��é�������Գپ���� |

| �����Գ�é |

| Industriel |

| Autres installations spécialisées |

| Conception-appel d'offres-construction |

| Conception-construction |

| Livraison intégrée de projet (LIP) |

| Partenariat public-privé (PPP) |

| Émirats arabes unis |

| Arabie saoudite |

| Qatar |

| ���Ƿɱ�ï�� |

| ���������� |

| Oman |

| É�����ٱ� |

| Maroc |

| ����������� |

| Jordanie |

| Liban |

| Par type de service | Conception architecturale et dessin technique |

| Design d'intérieur | |

| Services d'ingénierie | |

| Planification urbaine et aménagement paysager | |

| Construction et gestion de projet | |

| Conseil et consultance architecturale | |

| Conservation du patrimoine et conseil en BIM | |

| Par secteur d'utilisateur final | Commercial (bureaux, commerce de détail, hôtellerie) |

| Institutionnel et public | |

| ��é�������Գپ���� | |

| �����Գ�é | |

| Industriel | |

| Autres installations spécialisées | |

| Par modèle de prestation | Conception-appel d'offres-construction |

| Conception-construction | |

| Livraison intégrée de projet (LIP) | |

| Partenariat public-privé (PPP) | |

| Par pays | Émirats arabes unis |

| Arabie saoudite | |

| Qatar | |

| ���Ƿɱ�ï�� | |

| ���������� | |

| Oman | |

| É�����ٱ� | |

| Maroc | |

| ����������� | |

| Jordanie | |

| Liban |

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des services architecturaux MENA en 2026 ?

Le marché devrait atteindre 21,43 milliards USD en 2026 et est prévu d'atteindre 27,46 milliards USD d'ici 2031.

Quels sont les principaux défis auxquels font face les architectes dans la région ?

Les pénuries de compétences en BIM, en durabilité et en conservation du patrimoine, associées à la volatilité du financement liée aux prix du pétrole, constituent les principaux vents contraires.

Quel secteur d'utilisateur final connaît la croissance la plus rapide de la demande en conception régionale jusqu'en 2031 ?

La santé est en tête avec un TCAC de 5,42 % jusqu'en 2031, portée par les investissements dans les hôpitaux et les cliniques en É�����ٱ�, aux EAU et en Arabie saoudite.

Comment la transformation numérique influence-t-elle la pratique architecturale dans la région MENA ?

Les mandats BIM obligatoires dans le CCG et l'adoption croissante de l'IA poussent les cabinets vers des flux de travail de jumeaux numériques riches en données et une livraison intégrée de projet.

Dernière mise à jour de la page le: