Taille et part du marché des services MEP aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

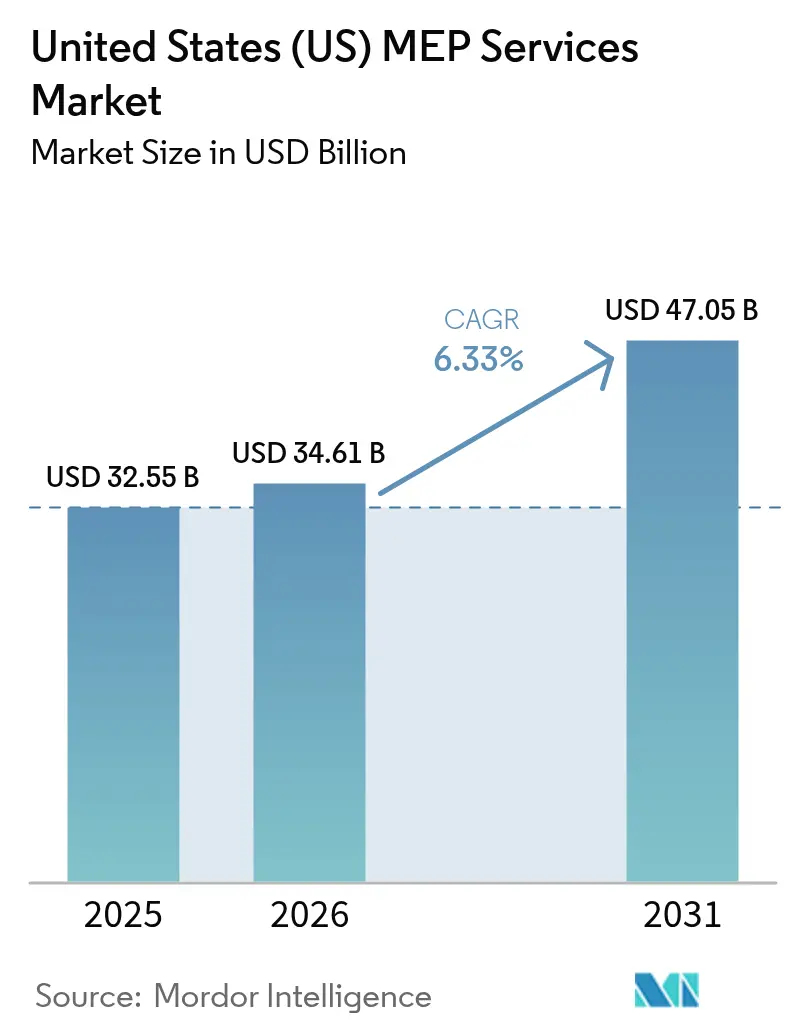

| Taille du marché de l'année de base (2025) | 32.55 Milliards de dollars |

| Taille du Marché (2026) | 34.61 Milliards de dollars |

| Taille du Marché (2031) | 47.05 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.33% CAGR |

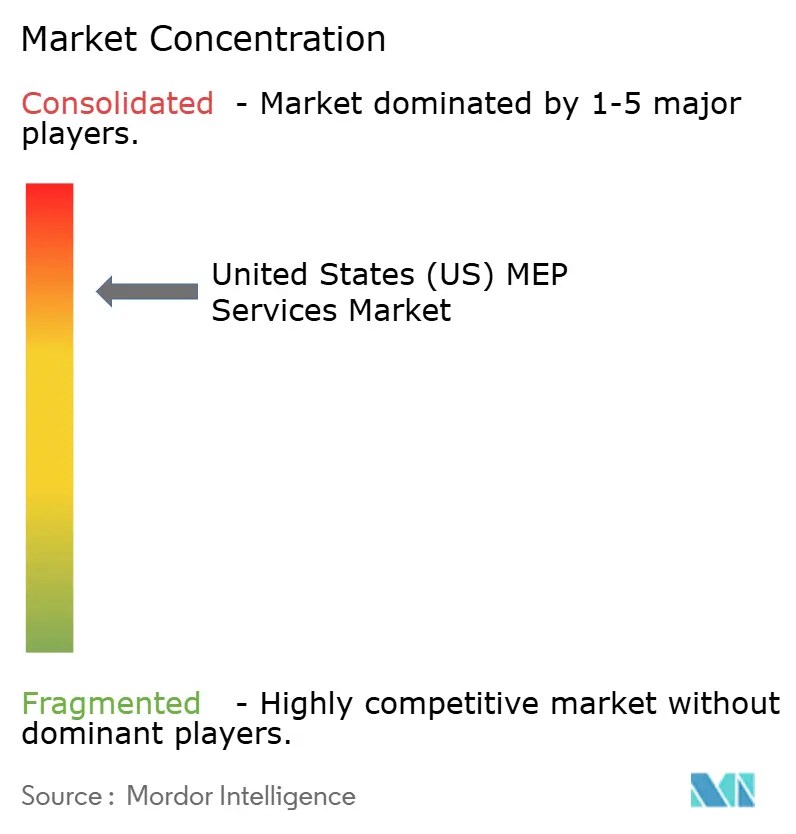

| Concentration du Marché | É����é |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services MEP aux États-Unis par ���ϲ�����

La taille du marché des services MEP aux États-Unis devrait passer de 32,55 milliards USD en 2025 à 34,61 milliards USD en 2026 et devrait atteindre 47,05 milliards USD d'ici 2031, à un CAGR de 6,33 % sur la période 2026-2031. Les entrepreneurs signalent que l'activité de rénovation s'est accélérée après le lancement de l'IRA, avec des rénovations de pompes à chaleur et de systèmes CVC à haute efficacité énergétique en hausse de 40 % depuis 2024. Les expansions dans le secteur de la santé, les usines de semi-conducteurs et les centres de données hyperscale façonnent les cycles d'approvisionnement, tandis que la pénurie de main-d'œuvre qualifiée continue de faire grimper les salaires et d'allonger les délais de livraison des projets.[1]Contracting Business, "Industry Econ Forecast 2025," contractormag.com La volatilité des coûts des matériaux, notamment le cuivre dépassant 5 USD par livre, complique les stratégies de tarification pour le secteur des services mécaniques. La numérisation creuse les écarts concurrentiels, car 77 % des nouveaux projets exigent déjà une infrastructure d'automatisation des bâtiments compatible BACnet, ce qui favorise les entreprises disposant de capacités éprouvées en BIM et en IA.[2]BACnet International, "BACnet's Future in Building Automation," bacnetinternational.org

Principaux enseignements du rapport

- Par type, la rénovation et la réhabilitation ont dominé avec une part de revenus de 46,72 % du marché des services mécaniques en 2025 ; la mise en service et la remise en service progressent à un CAGR de 7,35 % jusqu'en 2031.

- Par secteur d'utilisateur final, les établissements de soins de santé ont représenté 28,74 % de la part de marché des services mécaniques en 2025 ; les centres de données progressent à un CAGR de 7,86 % jusqu'en 2031.

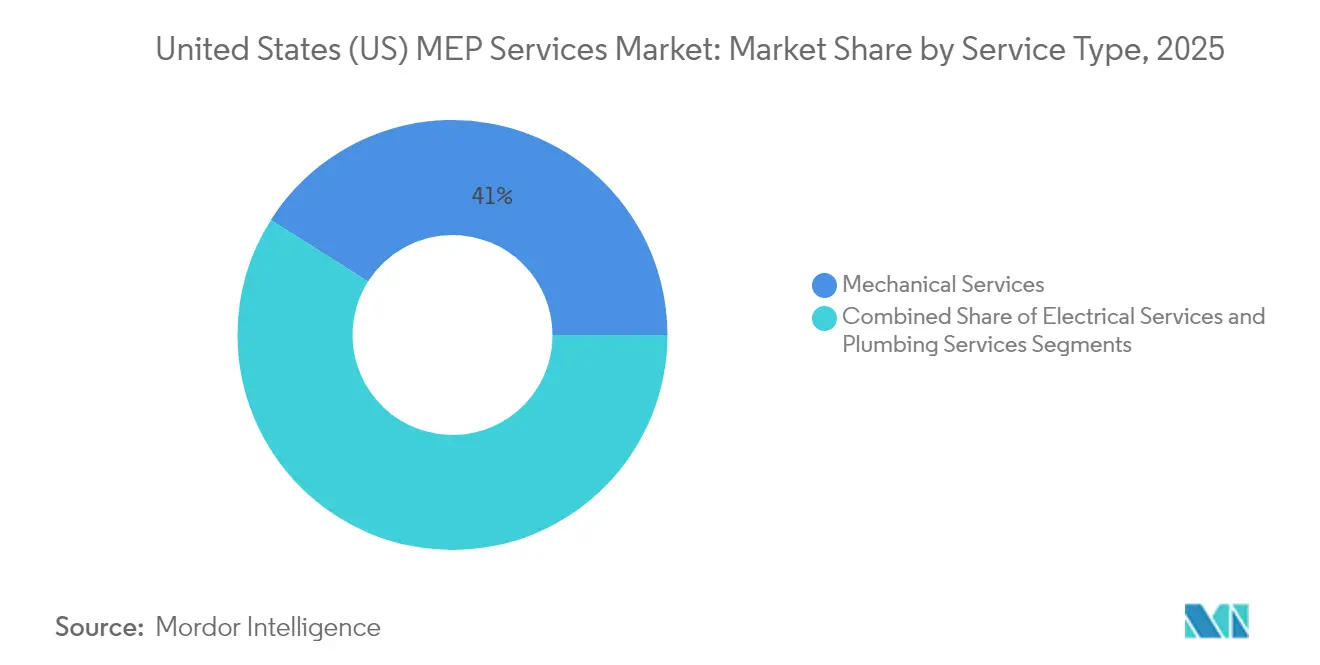

- Par type de service, les services mécaniques ont représenté une part de 41,02 % de la taille du marché des services mécaniques en 2025, tandis que les services électriques devraient se développer à un CAGR de 7,47 %.

- Par région aux États-Unis, le Sud a détenu 36,12 % de la taille du marché des services mécaniques en 2025 ; l'Ouest devrait afficher le CAGR régional le plus élevé à 7,55 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des services MEP aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Externalisation axée sur les compétences clés | +1.2% | Mondial, avec une concentration dans les régions Sud et Ouest | Moyen terme (2 à 4 ans) |

| Demande soutenue liée à la construction dans le secteur de la santé | +1.5% | National, avec des gains précoces au Texas, en Californie et en Arizona | Long terme (≥ 4 ans) |

| Électrification et rénovations pour l'efficacité des systèmes CVC | +1.8% | Californie, New York, États du Nord-Est en tête de l'adoption | Court terme (≤ 2 ans) |

| Répercussion des crédits d'impôt de la loi sur la réduction de l'inflation | +1.1% | National, avec une adoption plus élevée dans les zones métropolitaines à revenus élevés | Court terme (≤ 2 ans) |

| Besoins d'intégration des bâtiments interactifs avec le réseau et des ressources énergétiques distribuées | +0.9% | Marchés à réseau contraint en Californie, au Texas et dans le Nord-Est | Moyen terme (2 à 4 ans) |

| Financement croissant par capital-risque pour les outils de conception MEP pilotés par l'IA | +0.2% | Pôles technologiques : Silicon Valley, Boston, Seattle | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Externalisation axée sur les compétences clés

Les systèmes mécaniques représentent désormais 40 à 60 % des charges énergétiques des bâtiments, ce qui incite les propriétaires à externaliser auprès de cabinets spécialisés plutôt que de maintenir des équipes internes. Des plateformes technologiques telles que ServiceTitan aident les entrepreneurs à établir des relations directes qui contournent les marges des entrepreneurs généraux, comme en témoignent les gains de productivité de Southland Industries après l'adoption de la plateforme. Les réseaux de soins de santé allouent des parts plus importantes de leurs budgets d'investissement à des partenaires spécialisés, les dépenses de gestion des installations pour les projets hors hôpitaux ayant augmenté de 27 % en 2025. Des entrepreneurs comme Limbach font état d'une augmentation des revenus récurrents grâce aux contrats de solutions pour les systèmes de bâtiments qui améliorent les performances sur le cycle de vie.

Demande soutenue liée à la construction dans le secteur de la santé

La construction dans le secteur de la santé a atteint 65 milliards USD en 2024, les protocoles de contrôle des infections et la ventilation à pression négative ayant entraîné des spécifications mécaniques complexes. Des projets tels que l'expansion de 1,4 million de pieds carrés de la Mayo Clinic en Arizona nécessitent des systèmes CVC redondants, des systèmes de filtration et des systèmes d'alimentation de secours avec une disponibilité 24h/24 et 7j/7. Les propriétaires d'hôpitaux spécifient désormais la mise en service pour 80 % des projets afin de certifier l'état opérationnel, ce qui accroît la demande de consultants MEP spécialisés.

Électrification et rénovations pour l'efficacité des systèmes CVC

Les remises accordées dans le cadre de l'IRA et les codes des États accélèrent l'électrification, le Département de l'énergie prévoyant 900 000 nouveaux postes d'entrepreneurs liés au déploiement des pompes à chaleur. Le code de l'énergie 2025 de la Californie impose des cuisines prêtes pour l'électrique et des efficacités de pompe à chaleur plus élevées, poussant les entrepreneurs vers la gestion avancée des réfrigérants et les périmètres de coordination électrique.[3]California Energy Commission, "2025 California Energy Code Fact Sheet," energy.ca.gov L'intégration de systèmes CVC intelligents permet d'économiser en moyenne 36,8 kW de puissance par installation lorsqu'elle est couplée à des algorithmes de maintenance prédictive pilotés par l'IoT.

Répercussion des crédits d'impôt de la loi sur la réduction de l'inflation

L'article 25C permet aux propriétaires de récupérer 30 % des dépenses mécaniques qualifiées jusqu'à 3 200 USD par an, entraînant une vague de rénovations résidentielles. Les propriétaires commerciaux tirent parti des crédits 25D non plafonnés pour le solaire couplé au stockage, qui nécessitent une gestion sophistiquée de la charge CVC, tandis que des États comme New York ajoutent des subventions à la main-d'œuvre qui subventionnent la formation des installateurs de pompes à chaleur.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénurie de talents et escalade des salaires | -1.8% | National, avec des pénuries aiguës dans le Midwest et le Nord-Est | Long terme (≥ 4 ans) |

| Compression des marges des petites entreprises due à la consolidation en conception-construction | -0.9% | Marchés régionaux à forte concentration d'entrepreneurs généraux | Moyen terme (2 à 4 ans) |

| Responsabilité en matière de cybersécurité sur les projets de bâtiments intelligents | -0.4% | Marchés urbains à forte adoption des bâtiments intelligents | Moyen terme (2 à 4 ans) |

| Risque de transfert lié à la volatilité des prix des matériaux CVC/R | -0.6% | National, avec un impact plus élevé dans les régions à forte intensité de cuivre | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Pénurie de talents et escalade des salaires

Le secteur fait face à un déficit de 650 000 travailleurs qualifiés en raison de l'accélération des départs à la retraite de la génération du baby-boom, entraînant une croissance des salaires de 20 % depuis 2020.[4]Autodesk, "Can Better MEP Solve Construction's Skilled Labor Shortage?," autodesk.com La rémunération des apprentis dans les métiers de l'énergie s'élève en moyenne à 77 000 USD la première année, ce qui pèse sur les marges des offres pour les contrats du secteur public. Les entrepreneurs en mécanique du Midwest signalent 68 % de difficultés à pourvoir les postes d'ingénieurs en mécanique, forçant 49 % des entreprises à décliner des projets malgré des carnets de commandes solides.

Compression des marges des petites entreprises due à la consolidation en conception-construction

Les acquisitions stratégiques parmi les acteurs nationaux se sont poursuivies en 2024, illustrées par le rachat de Power Engineers par WSP pour 1,78 milliard USD et la prise de contrôle d'Infinity MEP+S Consultants par Michael Baker International. Les consolidateurs tirent parti de leur pouvoir d'achat en volume pour atténuer les hausses de prix du cuivre et des équipements, laissant les indépendants vulnérables à l'inflation des coûts des matériaux qui a atteint 40 % pour les équipements CVC depuis 2020. Les entités plus petites se tournent de plus en plus vers des niches telles que la remise en service des hôpitaux ou l'intégration du refroidissement liquide pour préserver leur pouvoir de fixation des prix.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les rénovations dominent la croissance portée par l'IRA

La rénovation et la réhabilitation ont capté 46,72 % de la part de marché des services mécaniques en 2025, les propriétaires de bâtiments s'étant empressés de sécuriser les incitations fédérales avant d'éventuels changements réglementaires. La mise en service et la remise en service devraient générer 4,58 milliards USD de taille de marché supplémentaire pour les services mécaniques d'ici 2031, affichant un CAGR de 7,35 % à mesure que la vérification des performances devient obligatoire pour les projets de soins de santé et du secteur public.

Les contrats basés sur la performance remodèlent les périmètres de service ; quatre-vingts pour cent des projets hospitaliers regroupent désormais la mise en service, la modélisation énergétique et l'analyse de maintenance dans des attributions uniques. L'adoption des jumeaux numériques accélère la précision de la vérification, les flux de travail basés sur l'IFC réduisant les listes d'actions correctives de 28 %.

Par secteur d'utilisateur final : les soins de santé mènent l'expansion des sites à mission critique

Les soins de santé ont représenté 28,74 % de la taille du marché des services mécaniques en 2025, soutenus par 2,5 milliards USD d'expansions de campus médicaux annoncées. Les centres de données détiennent aujourd'hui une part de revenus modeste de 10,34 %, mais constituent le secteur à la croissance la plus rapide avec un CAGR de 7,86 % à mesure que les charges de travail d'IA font progresser l'adoption du refroidissement liquide.

La demande des bureaux commerciaux reste résiliente, les propriétaires améliorant la qualité de l'air intérieur pour reconquérir les locataires, tandis que les établissements d'enseignement débloquent des budgets de maintenance différée grâce à des subventions d'infrastructure. Les clients industriels et de l'entreposage investissent dans la ventilation à grand volume et la tuyauterie de process pour se conformer aux limites de qualité de l'air de l'Administration de la sécurité et de la santé au travail (OSHA). Les campus à mission critique, une catégorie mixte d'hôpitaux, de laboratoires et de sites de calcul hyperscale, devraient contribuer à hauteur de 49 milliards USD à la taille du marché des services mécaniques d'ici 2025.

Par type de service : les systèmes CVC portent l'électrification

Le CVC a conservé 41,02 % de la part de marché des services mécaniques en 2025, reflétant l'intensité technique des déploiements de pompes à chaleur et de l'intégration des commandes intelligentes. Les services électriques se développent à un CAGR de 7,47 % à mesure que les juridictions adoptent des codes basés sur les résultats qui imposent une assurance de performance prédictive.

La demande de services électriques augmente en parallèle, portée par les mises à niveau des tableaux électriques pour les chargeurs de véhicules électriques et les interconnexions solaires en toiture. La plomberie et la protection incendie maintiennent une part stable, car les projets hospitaliers et industriels nécessitent des tuyauteries spécialisées, des systèmes de gaz médicaux et des conceptions de sprinklers conformes aux codes. Les normes 2024 de l'ASHRAE mettent l'accent sur l'efficacité des systèmes à l'échelle du bâtiment, obligeant les entrepreneurs en mécanique à coordonner les décisions relatives à l'enveloppe, à l'éclairage et au CVC dès les phases schématiques.

Analyse géographique

Les dépenses non résidentielles dans le Sud ont augmenté de 8,3 % d'une année sur l'autre, dépassant les moyennes nationales à mesure que les capitaux des entreprises se déplacent vers les États à droit au travail avec des coûts énergétiques plus faibles. Les développeurs de centres de données se regroupent près des lignes de transmission à haute capacité, stimulant la demande de centrales d'eau glacée et de distribution d'énergie à haute densité. Les afflux de population soutiennent une hausse de 4,6 % des mises en chantier de logements collectifs, offrant des opportunités de rénovation pour les mises à niveau centralisées d'eau chaude et de CVC dans les tours résidentielles.

L'Ouest affiche le CAGR le plus élevé du marché des services mécaniques à 7,55 %, la Californie imposant des constructions prêtes pour l'électrique et des coefficients de performance avancés pour les pompes à chaleur. Les comtés ruraux de l'Oregon et de l'Utah attirent des campus hyperscale à la recherche de climats frais pour les systèmes de refroidissement liquide qui réduisent les ratios PUE. Les microréseaux solaires couplés au stockage se multiplient dans les zones sujettes aux incendies de forêt, obligeant les entrepreneurs en mécanique à coordonner les unités de gestion thermique des batteries et les ventilateurs de contrôle de la fumée conformes aux règles de qualité de l'air révisées.

Le Nord-Est et le Midwest souffrent de pénuries aiguës de main-d'œuvre, mais bénéficient des dépenses dans les secteurs de la santé et des infrastructures. Les subventions de New York pour la main-d'œuvre dans les énergies propres subventionnent les certifications d'installateurs de pompes à chaleur, tandis que les programmes d'apprentissage de l'Illinois renforcent les filières de tuyauteurs et d'électriciens. Les mégaprojets du Midwest, notamment les raffineries de biocarburants et les sites d'essai de petits réacteurs modulaires, créent des lots de travaux spécialisés pour les entreprises mécaniques offrant une expertise combinée en process et en CVC.

Paysage concurrentiel

L'innovation et l'adaptabilité sont les moteurs du succès futur

Malgré 25 % des principales entreprises ayant réalisé des acquisitions en 2024, le marché des services mécaniques reste fragmenté. L'intégration de Power Engineers par WSP pour 1,78 milliard USD l'a propulsé au premier rang dans le secteur MEP de l'énergie, tandis que Michael Baker International a élargi sa portée géographique en acquérant Infinity MEP+S Consultants. La maturité numérique est devenue un facteur différenciant ; 77 % des offres gagnantes en 2025 spécifiaient une coordination BIM de niveau 3, et les entrepreneurs proposant une détection des conflits basée sur l'IA affichent des taux de succès des offres supérieurs de 15 % à ceux de leurs pairs.

Les opportunités inexploitées tournent autour du refroidissement liquide spécialisé pour les salles de données IA, de la filtration de qualité hospitalière et des rénovations de bâtiments interactifs avec le réseau. Les spécialistes indépendants obtiennent des prix premium dans ces domaines, même si les généralistes recherchent des contrats en volume. Les certifications en matière de durabilité influencent également la sélection ; plus de 90 organisations ont signé l'engagement MEP 2040, signalant que la transparence sur l'empreinte carbone pourrait bientôt devenir un prérequis pour les clients fédéraux et du Fortune 500.

La pénurie de main-d'œuvre façonne la stratégie : les entreprises de premier rang investissent dans la préfabrication et la robotique pour réduire les heures de travail sur site, tandis que les entrepreneurs de taille moyenne forment des coentreprises pour atteindre les seuils de main-d'œuvre imposés par les syndicats. L'escalade des salaires pousse certaines entreprises à ouvrir des académies de formation internes ; le carnet de commandes d'AECOM a atteint 23,9 milliards USD en 2025, en partie grâce à des programmes de développement de la main-d'œuvre qui réduisent les risques liés aux calendriers de livraison.

Leaders du secteur des services MEP aux États-Unis

Jacobs Engineering Group Inc.

WSP USA

HDR Inc.

Arup Group

AECOM Technology Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : WSP Global a finalisé son acquisition de Power Engineers Inc. pour 1,78 milliard USD, créant la plus grande plateforme d'ingénierie axée sur l'énergie en Amérique du Nord.

- Janvier 2025 : la NYSERDA a attribué 2,5 millions USD à trois projets de main-d'œuvre dans les énergies propres ciblant l'installation de pompes à chaleur et les tests de systèmes CVC.

- Janvier 2025 : le Département de l'énergie américain a publié la feuille de route pour l'interconnexion des ressources énergétiques distribuées, définissant de nouveaux protocoles d'intégration au réseau.

- Février 2025 : AECOM a annoncé un chiffre d'affaires net de services record au premier trimestre de l'exercice 2025 de 1,8 milliard USD, citant une demande robuste de services MEP dans les segments des infrastructures et de l'eau.

Périmètre du rapport sur le marché des services MEP aux États-Unis

Les services MEP englobent les activités de conception, d'ingénierie, de conseil et de maintenance fournies par des cabinets d'ingénierie à un large éventail de secteurs d'utilisateurs finaux. Le périmètre de l'étude couvre les services MEP fournis aux installations nouvelles et rénovées dans un large éventail de secteurs d'utilisateurs finaux, notamment les soins de santé, les installations industrielles, les bureaux commerciaux, les bâtiments publics, les établissements d'enseignement et d'autres secteurs pertinents.

Le rapport sur le marché des services MEP aux États-Unis est segmenté par type (nouvelle construction, rénovation et réhabilitation, mise en service/remise en service, évaluation des installations), par secteur d'utilisateur final (soins de santé, bureaux commerciaux, établissements d'enseignement, équipements publics, installations industrielles et entrepôts, centres de données), par type de service (services mécaniques, services électriques, services de plomberie) et par géographie (Nord-Est, Midwest, Sud, Ouest). Les prévisions du marché sont fournies en termes de valeur (USD).

| Nouvelle construction |

| Rénovation et réhabilitation |

| Mise en service / remise en service |

| Évaluation des installations et autres services |

| Soins de santé |

| Bureaux commerciaux |

| Établissements d'enseignement |

| Équipements publics (gouvernement, transport, musées) |

| Installations industrielles et entrepôts |

| Centres de données et haute technologie |

| Services mécaniques |

| Services électriques |

| Services de plomberie |

| Par type | Nouvelle construction |

| Rénovation et réhabilitation | |

| Mise en service / remise en service | |

| Évaluation des installations et autres services | |

| Par secteur d'utilisateur final | Soins de santé |

| Bureaux commerciaux | |

| Établissements d'enseignement | |

| Équipements publics (gouvernement, transport, musées) | |

| Installations industrielles et entrepôts | |

| Centres de données et haute technologie | |

| Par type de service | Services mécaniques |

| Services électriques | |

| Services de plomberie |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché du secteur des services MEP aux États-Unis en 2026 ?

La taille du marché du secteur des services MEP est de 34,61 milliards USD en 2026.

Quel est le CAGR prévu pour le secteur des services MEP aux États-Unis de 2026 à 2031 ?

Le marché devrait se développer à un CAGR de 6,33 % jusqu'en 2031.

Quel type de projet détient la plus grande part des dépenses ?

Les projets de rénovation et de réhabilitation représentent 46,72 % des revenus de 2025.

Quel secteur d'utilisateur final connaît la croissance la plus rapide ?

Les centres de données progressent à un CAGR de 7,86 % jusqu'en 2031.

Dernière mise à jour de la page le: