Taille et part de marché des bornes médicales

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.91 Milliards de dollars |

| Taille du Marché (2031) | 3.47 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.74% CAGR |

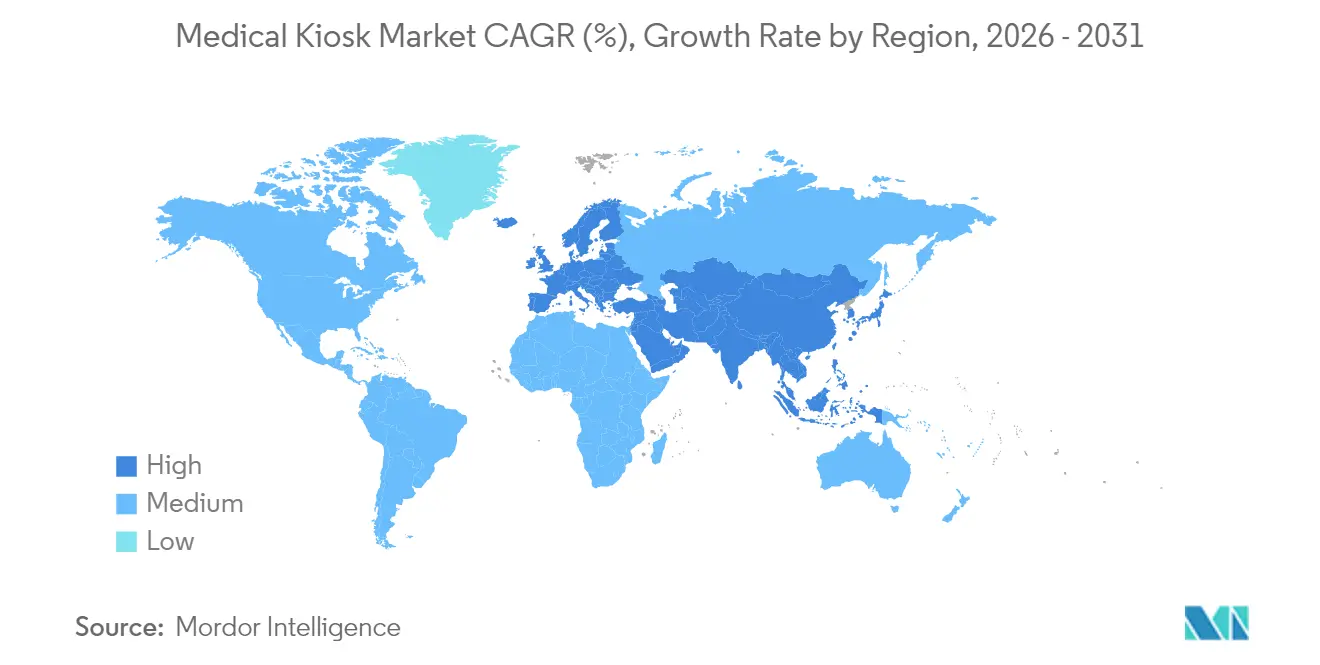

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

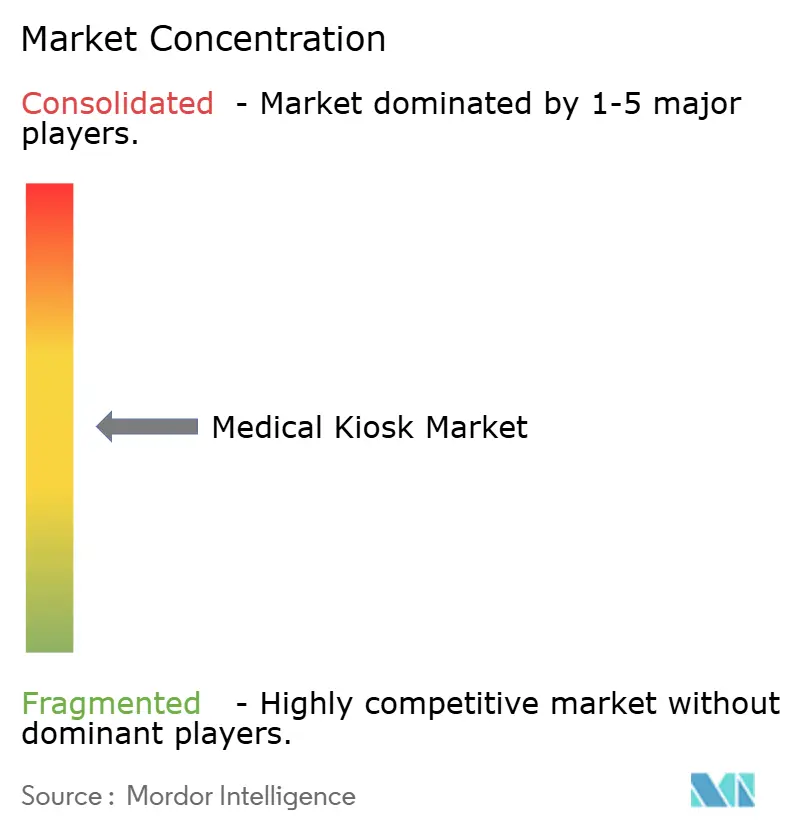

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des bornes médicales par ���ϲ�����

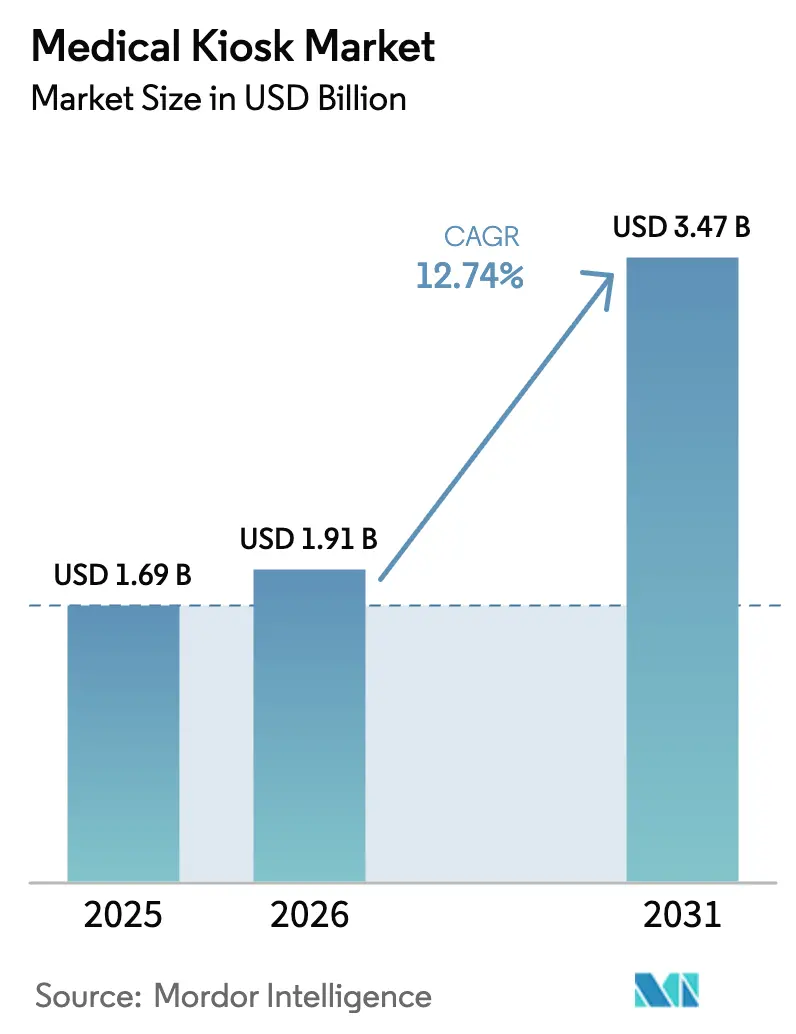

La taille du marché des bornes médicales était évaluée à 1,69 milliard USD en 2025 et estimée à une croissance de 1,91 milliard USD en 2026 pour atteindre 3,47 milliards USD d'ici 2031, à un TCAC de 12,74 % durant la période de prévision (2026-2031).

Des politiques de santé numérique solides, une couverture 5G en expansion rapide et des modules de diagnostic pilotés par l'IA positionnent les bornes médicales comme infrastructure centrale des réseaux de prestation de soins omnicanaux. Les prestataires considèrent ces unités comme un moyen pratique de pallier les pénuries de personnel, de répondre à la demande en soins des maladies chroniques et de se conformer aux normes de contrôle des infections post-pandémiques. Les fournisseurs qui regroupent matériel, logiciel et services d'intégration surpassent les fournisseurs de produits seuls, car les systèmes de santé accordent la priorité à l'interopérabilité et à la supervision de la cybersécurité avant les coûts initiaux du matériel. Parallèlement, les pharmacies de détail, les banques communautaires et les chaînes de supermarchés déploient des bornes de télémédecine pour transformer leurs points de passage en points d'accès aux soins, élargissant ainsi la base commerciale adressable du marché des bornes médicales.

Principaux enseignements du rapport

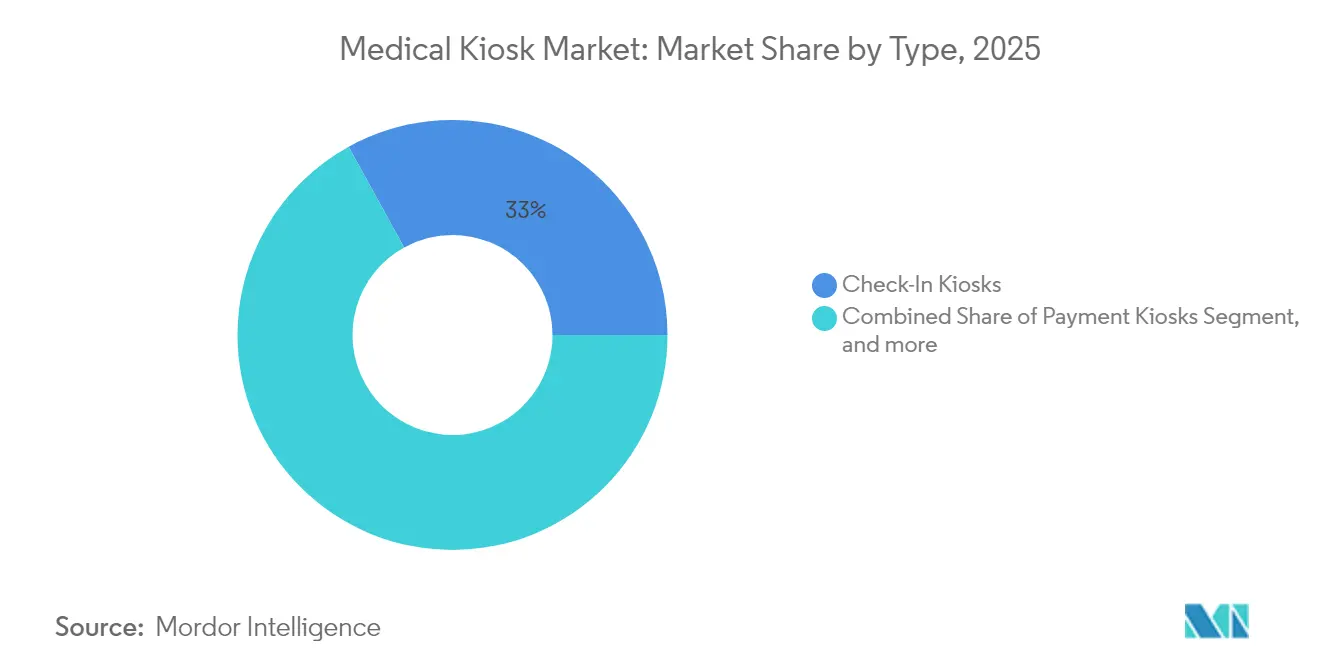

- Par type, les bornes d'enregistrement ont affiché une part de chiffre d'affaires de 33,02 % en 2025, tandis que les bornes de télémédecine devraient se développer à un TCAC de 13,86 % jusqu'en 2031.

- Par composant, le matériel représentait 51,05 % de la part de marché des bornes médicales en 2025 ; les services enregistrent le TCAC prévisionnel le plus élevé à 15,22 % jusqu'en 2031.

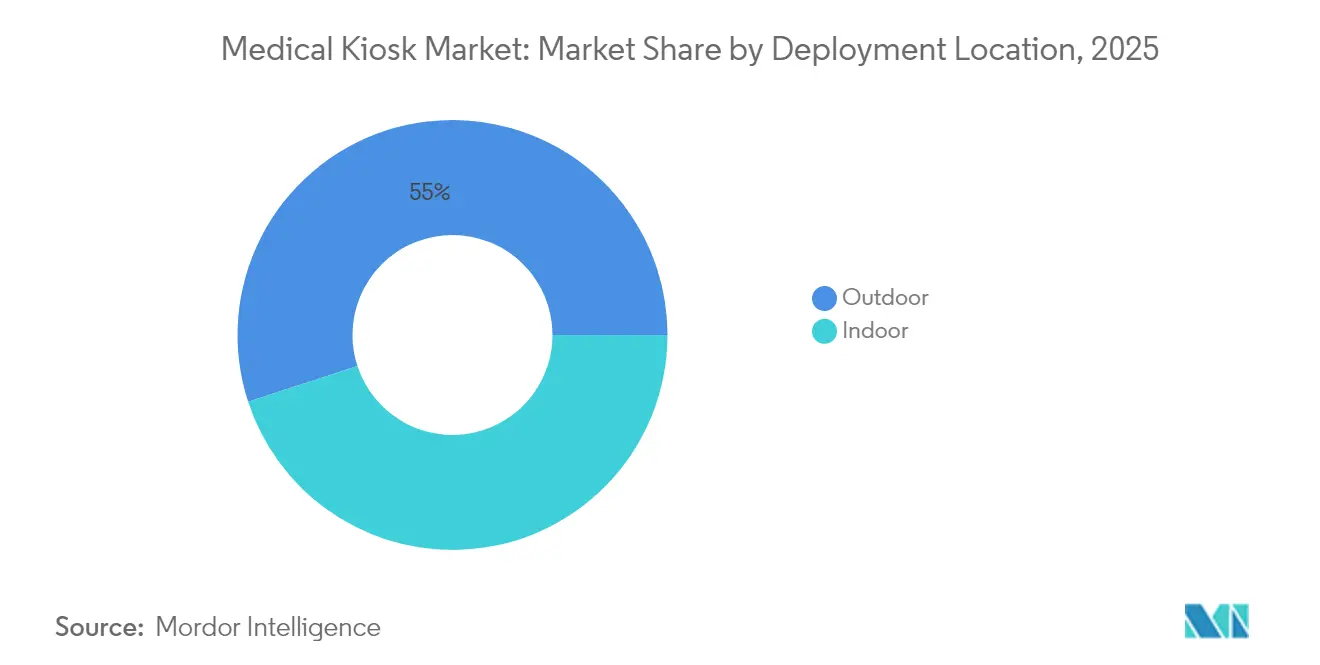

- Par emplacement de déploiement, les unités intérieures détenaient 44,98 % de la taille du marché des bornes médicales en 2025 ; les installations extérieures progressent à un TCAC de 15,59 % jusqu'en 2031.

- Par mobilité, les formats sur pied ont capturé 40,78 % de la part de marché des bornes médicales en 2025, tandis que les solutions mobiles/sur chariot affichent un TCAC de 17,33 % jusqu'en 2031.

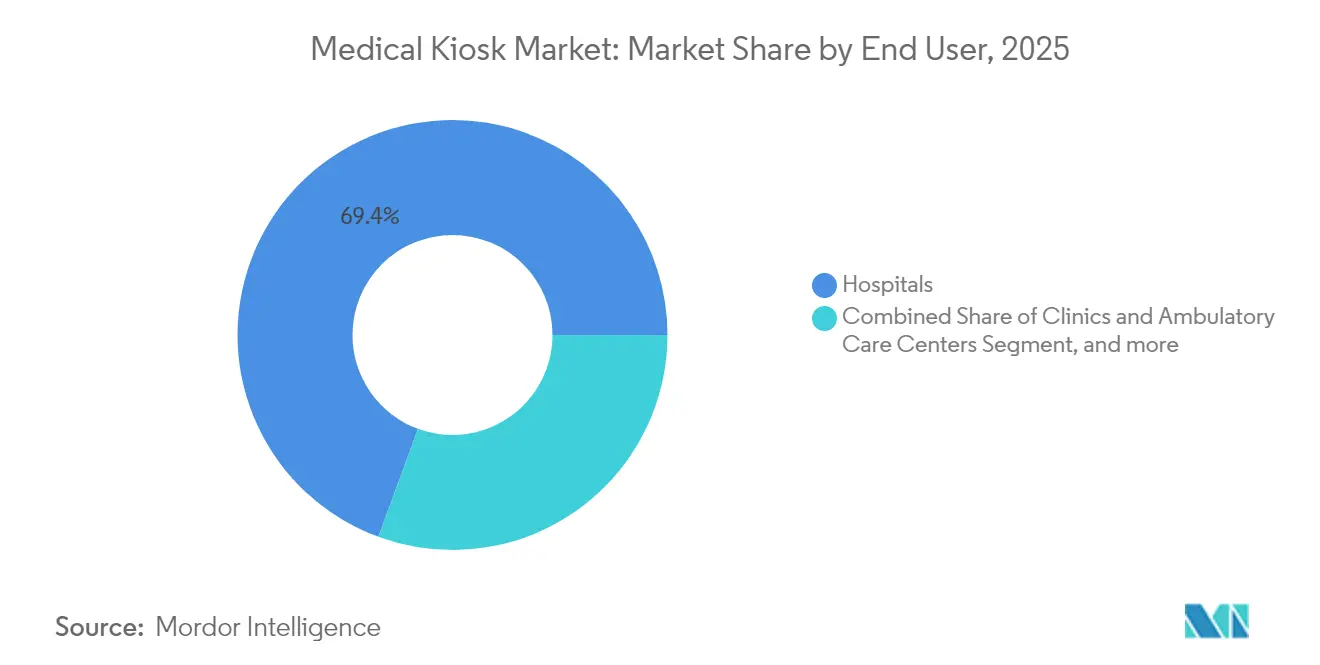

- Par utilisateur final, les hôpitaux sont en tête avec une part de chiffre d'affaires de 69,40 % en 2025 ; les pharmacies et drogueries connaissent la croissance la plus rapide à un TCAC de 18,52 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord commandait 46,45 % de la part de marché des bornes médicales en 2025 ; l'Asie-Pacifique devrait progresser à un TCAC de 19,56 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des bornes médicales

Analyse de l'impact des moteurs*

| Moteur | ( ~ ) % Impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Réseaux 5G permettant la téléconsultation en temps réel | +2.1% | Mondial, adoption la plus précoce en Amérique du Nord, en Chine, en Corée | Moyen terme (2-4 ans) |

| Numérisation des soins de santé pour la surveillance à distance des patients | +2.8% | Mondial, extension aux marchés émergents | Long terme (≥ 4 ans) |

| Demande de libre-service sans contact | +1.9% | Mondial, plus forte en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Programmes pilotes de remboursement gouvernementaux | +1.7% | Amérique du Nord et UE en tête, expansion en Asie-Pacifique | Moyen terme (2-4 ans) |

| Tri et diagnostics pilotés par l'IA | +2.3% | Mondial, plus rapide dans les économies développées | Long terme (≥ 4 ans) |

| Augmentation des maladies chroniques et pénurie de médecins | +2.4% | Mondial, aigu dans les zones rurales d'Amérique du Nord et en Asie-Pacifique vieillissante | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Expansion de l'infrastructure 5G permettant les soins en temps réel

Le projet d'hôpital intelligent 5G de l'hôpital Siriraj a réduit le délai d'exécution en anatomopathologie à quelques minutes et a transmis en continu les constantes vitales des ambulances directement aux spécialistes, prouvant que la connectivité à très faible latence rend les bornes viables pour les interactions de soins critiques.[1]GSMA, "Étude de cas de l'hôpital intelligent 5G de l'hôpital Siriraj," gsma.com Les systèmes de santé planifient désormais les bornes comme des points d'extrémité de réseau plutôt que comme des machines autonomes, ce qui augmente la capacité de transaction et réduit le coût unitaire à mesure que davantage d'appareils utilisent le même réseau dorsal 5G. Le traitement en périphérie réduit encore davantage la latence, permettant des consultations vidéo en haute définition, des lectures d'images par l'IA et la robotique à distance. Il en résulte un tissu évolutif dans lequel chaque borne renforce l'ensemble du réseau de soins — une dynamique qui sous-tend le marché des bornes médicales dans le monde entier.

Numérisation accélérée des soins de santé rationalisant la surveillance à distance des patients

Les plateformes de surveillance à distance ont atteint un taux d'adoption de l'IA de 35 % en 2024, intégrant les bornes comme points de contact publics pour les patients ne disposant pas d'appareils connectés.[2]JMIR Medical Informatics, "Résultats de la plateforme nationale de gestion des maladies," jmir.org La plateforme turque de gestion des maladies a déjà enregistré 73 millions de rencontres avec des patients atteints de maladies chroniques en synchronisant les données des bornes avec son hub de dossiers électroniques, illustrant comment les vastes écosystèmes numériques absorbent les points de service en libre-service. Cette évolution pousse les fournisseurs à certifier les connecteurs HL7-FHIR et les tableaux de bord de santé des populations, approfondissant les revenus de services dans le marché des bornes médicales.

Demande accrue de libre-service sans contact et contrôle des infections

Les flux de travail de la pandémie ont normalisé le triage sans contact. L'interface intelligente de pharmacie de Singapour associe la distribution automatisée à des sessions vidéo avec des pharmaciens, réduisant les temps d'attente et le risque de contamination des surfaces. Les enquêtes sur les préférences des patients montrent que les deux tiers des utilisateurs de la génération Z préfèrent l'enregistrement par borne aux bureaux avec personnel, suggérant un changement comportemental durable qui élargit le marché des bornes médicales.

Programmes pilotes de remboursement soutenus par les gouvernements

Les dispositions de flexibilité de la télésanté de Medicare aux É�ٲ��ٲ�-���Ծ���, prolongées jusqu'en mars 2025, remboursent de manière égale les interactions à domicile et par borne, éliminant les barrières géographiques et rehaussant les calculs de retour sur investissement pour les prestataires.[3]Département américain de la santé et des services sociaux, "Flexibilités de la télésanté prolongées," hhs.gov Le plan proposé de subventions de télésanté pour les anciens combattants finance le matériel dans les comtés ruraux, un catalyseur qui rend les bornes financièrement réalisables pour les cliniques à faible volume.

Analyse de l'impact des freins*

| Frein | ( ~ ) % Impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Réglementations strictes en matière de cybersécurité et de protection des données | -1.8% | Mondial, en particulier UE et Amérique du Nord | Moyen terme (2-4 ans) |

| Coûts d'investissement et d'intégration élevés | -1.4% | Mondial, plus fort dans les marchés sensibles aux coûts | Court terme (≤ 2 ans) |

| Adoption limitée par les personnes âgées | -1.1% | Mondial, notable dans les sociétés vieillissantes | Long terme (≥ 4 ans) |

| Risque de dépendance vis-à-vis des fournisseurs | -0.9% | Mondial, plus élevé dans les paysages de payeurs fragmentés | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Réglementations strictes en matière de cybersécurité et de protection des données

Le mandat de la FDA concernant la nomenclature logicielle (Software Bill of Materials) oblige les fournisseurs à répertorier chaque bibliothèque de code, allongeant les cycles de conformité et favorisant les entreprises disposant d'équipes DevSecOps matures. La loi PATCH et les mises à jour de la loi HIPAA exigent une surveillance des menaces en temps réel ; 67 % des systèmes de santé américains admettent ne pas disposer des ressources nécessaires pour une couverture 24h/24 et 7j/7, ce qui ralentit les décisions d'achat.

Dépenses d'investissement et coûts d'intégration élevés

Les bornes de télémédecine complètes atteignent des déploiements à six chiffres une fois les connecteurs de dossiers de santé électroniques, les audits de cybersécurité et la formation du personnel inclus. Les cliniques de plus petite taille reportent souvent leurs projets ou optent pour du matériel réduit, ce qui comprime l'absorption à court terme dans certains segments du marché des bornes médicales.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type : les bornes de télémédecine stimulent la transformation clinique

Les bornes d'enregistrement détenaient 33,02 % de la part de marché des bornes médicales en 2025, mais les unités de télémédecine devraient croître avec un TCAC de 13,86 % entre 2026 et 2031, surpassant tous les autres types sur le marché des bornes médicales. Les bornes d'enregistrement dominent toujours les flux de travail quotidiens, mais le remboursement soutenu des consultations vidéo élève les bornes de diagnostic au rang de priorité au niveau de l'entreprise. Dans les centres ambulatoires très fréquentés, une seule borne de télémédecine peut effectuer des mesures de constantes vitales, fournir un triage par l'IA et se connecter à un médecin hors site en un seul cycle de salle, libérant ainsi le personnel interne pour les cas aigus.

Les bornes de mesure des constantes vitales et de pharmacie suivent une logique clinique similaire, fournissant des données sur les soins des maladies chroniques et une distribution immédiate en un seul arrêt. Les modèles de paiement et d'orientation restent pertinents pour le débit mais font face à une redondance avec les applications mobiles. À mesure que les modules d'IA arrivent à maturité, les fournisseurs regroupent plusieurs fonctions, incitant les acheteurs à opter pour des contrats de plateforme et élargissant le marché des bornes médicales.

Par composant : la croissance des services reflète la complexité de l'intégration

Le matériel détenait 51,05 % de la part de marché des bornes médicales en 2025, mais les services affichent la trajectoire la plus rapide à 15,22 % à mesure que les hôpitaux externalisent l'intégration HL7, la documentation de la nomenclature logicielle et la gestion des correctifs. Chaque cycle réglementaire élargit le taux d'attachement des services, transformant les accords de services gérés en flux de revenus pluriannuels qui stabilisent la trésorerie des fournisseurs.

Le logiciel reste essentiel pour l'interface utilisateur et les moteurs d'inférence de l'IA. Cependant, les revenus de licences se convertissent souvent en abonnement, brouillant les frontières entre logiciel et services. Les fournisseurs mettant l'accent sur la livraison clé en main concluent désormais des contrats plus importants, indiquant que les capacités d'écosystème l'emportent sur les caractéristiques du matériel dans le marché des bornes médicales.

Par emplacement de déploiement : la croissance en extérieur signale l'expansion de l'accès

Les unités extérieures, projetées à un TCAC de 15,59 %, font passer les bornes d'équipements de locaux à des actifs communautaires. Les installations de Hartford HealthCare dans les supermarchés illustrent le soulagement de la congestion dans les hôpitaux et rejoignent les patients là où se déroule leur vie quotidienne. Les boîtiers robustifiés, l'alimentation solaire de secours et la connectivité multivoie atténuent les préoccupations relatives à la disponibilité, élargissant la portée géographique.

Les emplacements intérieurs restent essentiels pour les environnements à forte acuité et les diagnostics contrôlés et représentaient 44,98 % du chiffre d'affaires total en 2025. Pourtant, les payeurs remboursent désormais les interactions avec des bornes extérieures, faisant basculer les modèles de coût total des soins vers un placement distribué. Cette flexibilité élargit la taille du marché des bornes médicales pour les fournisseurs équipés pour certifier des conceptions résistantes aux intempéries.

Par mobilité : les solutions mobiles permettent une prestation de soins flexible

Les modèles sur pied dominent les installations de base avec 40,78 % en 2025, mais les chariots mobiles affichent un TCAC de 17,33 % jusqu'en 2031, reflétant un pivot vers les soins événementiels et de proximité. Les autorités sanitaires philippines déploient des unités sur chariot après les typhons pour rétablir les services aux patients atteints de maladies chroniques en 48 heures, soulignant la valeur de la mobilité dans la réponse aux catastrophes.

Les conceptions mobiles doivent équilibrer l'autonomie de la batterie, la connectivité et la stérilisation embarquée. Les fournisseurs qui maîtrisent ces nuances techniques captent des revenus supplémentaires auprès des agences humanitaires et des cliniques d'entreprise, enrichissant le paysage du marché des bornes médicales.

Par utilisateur final : l'adoption par les pharmacies accélère les soins de santé au détail

Les pharmacies et drogueries, avec un TCAC de 18,52 %, fusionnent la distribution et les diagnostics, réduisant les cycles de renouvellement des ordonnances et ajoutant des flux de revenus liés à la vaccination. Le déploiement de la distribution robotisée de Walgreens dans 5 000 magasins libère de l'espace en arrière-boutique, laissant les zones en façade de magasin disponibles pour des cabines de télésanté qui valorisent le marché des bornes médicales.

Les hôpitaux, toujours les plus grands acheteurs commandant 69,40 % de la taille totale du marché des bornes médicales en 2025, intègrent les bornes dans les centres de commandement pour distribuer la charge de triage. Les banques, les universités et les chaînes de soins de longue durée suivent en tant qu'adoptants secondaires, chacun imposant de nouvelles exigences de flux de travail qui stimulent les mises à niveau itératives des produits.

Analyse géographique

L'Amérique du Nord a généré 46,45 % du chiffre d'affaires mondial en 2025 grâce à la continuité de la politique Medicare et aux subventions qui réduisent les risques des dépenses d'investissement. La densité régionale des bornes est désormais en moyenne d'une unité pour 42 000 habitants, un ratio que les décideurs politiques jugent favorable pour l'accès aux soins préventifs. La demande bénéficie également d'écosystèmes cohérents de haut débit et d'hébergement en nuage, offrant aux fournisseurs des marges de service prévisibles sur le marché des bornes médicales.

Le mélange de démographie vieillissante et de modèles de payeur universel en Europe soutient des cycles de remplacement réguliers. Pourtant, les protocoles stricts de consentement du RGPD prolongent les délais de déploiement, obligeant les fournisseurs à précharger des fonctionnalités de protection de la vie privée dès la conception. Les bornes de télésanté extérieures dans la région Costa del Sol en Espagne soutiennent désormais les populations touristiques sans dossiers médicaux locaux, montrant que les obstacles à l'interopérabilité peuvent être surmontés lorsque les fonds publics s'alignent sur l'expertise commerciale.

L'Asie-Pacifique affiche la croissance la plus rapide à un TCAC de 19,56 %, stimulant les budgets d'approvisionnement régionaux pour les points d'extrémité de soins à distance. Les subventions gouvernementales aux hôpitaux intelligents en Thaïlande et la mission numérique Ayushman Bharat en Inde maintiennent le marché des bornes médicales à plein régime. Pendant ce temps, la Corée du Sud pilote des bornes connectées en 5G dans les stations de métro, illustrant la convergence des infrastructures. La croissance au Moyen-Orient, en Afrique et en Amérique du Sud suit les cycles d'investissement en capital mais reste freinée par une connectivité inégale et un nombre limité de partenaires de services locaux.

Paysage concurrentiel

Le marché est modérément concentré. Les grands fournisseurs de libre-service tels que NCR exploitent leur envergure dans la chaîne d'approvisionnement et leur présence sur le terrain pour remporter des contrats multi-sites, tandis que des acteurs spécialisés comme OnMed et UniDoc Health se différencient par leur flux de travail de télésanté et leur portée diagnostique. La norme internationale ISO/IEEE 11073-10700:2024 régit désormais les règles de connectivité des dispositifs, récompensant les entreprises qui ont adopté tôt des conceptions à architecture ouverte.

Les pivots stratégiques s'articulent autour de partenariats d'écosystème. OnMed s'est associé au Système national de médecine catastrophique des É�ٲ��ٲ�-���Ծ��� pour valider les unités CareStation pour les déploiements d'urgence, démontrant la valeur de la marque que confèrent les essais à mission critique. La feuille de route des bornes définies par logiciel de NCR signale l'intention d'intégrer les soins de santé dans son portefeuille de services gérés à la suite d'une hausse de 8 % des revenus du libre-service bancaire au quatrième trimestre 2024.

Le pouvoir de fixation des prix reste dispersé, mais les fournisseurs qui regroupent la surveillance de la cybersécurité et le codage des remboursements bénéficient d'une meilleure rétention des contrats. À mesure que les acheteurs se consolident autour de plateformes interopérables, les fournisseurs aux offres étroitement définies risquent d'être relégués à des niches — un courant sous-jacent qui façonne les futurs glissements de parts au sein du marché des bornes médicales.

Leaders du secteur des bornes médicales

Fabcon, Inc.

Meridian Kiosks

VeriFone, Inc.

XIPHIAS Software Technologies

RedyRef Interactive Kiosks

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : NCR Atleos Corporation a annoncé de solides résultats financiers pour le quatrième trimestre 2024, avec un chiffre d'affaires du segment libre-service bancaire de 718 millions USD, représentant une croissance de 8 %. L'accent mis par l'entreprise sur l'amélioration des solutions en libre-service et l'amélioration de l'expérience client s'aligne sur la demande croissante de services de santé automatisés, indiquant une expansion potentielle dans les applications de bornes médicales.

- Janvier 2024 : Hartford HealthCare a lancé un partenariat avec OnMed pour déployer des stations de soins (CareStations) dans les supermarchés Stop & Shop dans tout le Connecticut. Cette initiative offre un accès pratique aux soins de santé grâce à des consultations virtuelles et des capacités de diagnostic, démontrant l'expansion du modèle de soins de santé au détail au-delà des pharmacies traditionnelles.

- Novembre 2024 : OnMed, CareSource et Valley Healthcare ont collaboré pour introduire la borne de soins OnMed CareStation à Columbus, en Géorgie, marquant le premier centre de santé fédéralement qualifié à proposer des solutions de soins hybrides. L'investissement de 180 000 USD de CareSource soutient l'accès aux soins de santé pour les communautés mal desservies grâce à des unités médicales autonomes dotées d'outils de diagnostic avancés.

- Septembre 2024 : l'Université d'Auburn a élargi son partenariat de santé rurale avec OnMed, desservant plus de 75 000 résidents dans cinq comtés, avec des plans pour déployer 20 stations d'ici la fin de l'année et 200 stations d'ici 2025. Cette expansion répond aux pénuries de médecins et aux fermetures d'hôpitaux dans les zones rurales de l'Alabama grâce à un déploiement technologique innovant.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des kiosques médicaux comme le chiffre d'affaires annuel total généré par les terminaux en libre-service, orientés vers le patient, qui permettent l'enregistrement, le paiement, l'orientation, le dépistage clinique ou la téléconsultation dans les établissements de soins de santé et les pharmacies. Les ventes de matériel, les licences logicielles correspondantes et les services d'intégration groupés sont tous inclus, alors que les plateformes de télésanté autonomes sans boîtier physique ne le sont pas.

Exclusion du champ d'application : les casiers de distribution de médicaments de type vente et les kiosques de vente au détail non médicaux ne sont pas concernés par cette évaluation.

Aperçu de la segmentation

- Par type

- Bornes d'enregistrement

- Bornes de paiement

- Bornes d'orientation et d'information

- Bornes de télémédecine / télésanté

- Bornes de mesure des constantes vitales

- Bornes de pharmacie / distribution de médicaments

- Bornes d'éducation des patients

- Autres

- Par composant

- �Ѳ���é�������

- Logiciel

- Services

- Par emplacement de déploiement

- ���Գ�é������ܰ�

- �����é������ܰ�

- Par mobilité

- Sur pied

- Mural

- Sur comptoir

- Mobile / Sur chariot

- Par utilisateur final

- ��ô�辱�ٲ��ܳ�

- Cliniques et centres de soins ambulatoires

- Pharmacies et drogueries

- Laboratoires de diagnostic

- Établissements de soins de longue durée

- Centres de santé d'entreprise et industriels

- Autres

- Par géographie

- Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- ���������

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous interrogeons des chefs de produit d'équipementiers de kiosques, des directeurs informatiques d'hôpitaux, des responsables d'opérations de chaînes de pharmacies et des régulateurs de la santé numérique en Amérique du Nord, en Europe et dans la région Asie-Pacifique. Ces discussions permettent de tester les couloirs de tarification, les cycles de rafraîchissement moyens et les gains de débit réels, ce qui nous permet de réconcilier les ratios secondaires avec l'économie sur le terrain avant de verrouiller le modèle.

Recherche documentaire

Les analystes de Mordor compilent d'abord des ensembles de données du domaine public, tels que les autorisations 510(k) de la FDA, le recensement américain des établissements de soins ambulatoires, les volumes de visites ambulatoires de la CMS et les indices d'adoption des technologies de la santé de l'OCDE, afin de cartographier la base installée et l'utilisation des stations en libre-service. Les livres blancs des associations professionnelles (HIMSS, Kiosk Manufacturers Association), les registres d'expédition des douanes et les études évaluées par les pairs sur les temps de parcours des patients permettent ensuite d'ancrer les hypothèses de pénétration régionale. Nos flux payants, notamment D&B Hoovers pour la répartition financière des fournisseurs et Dow Jones Factiva pour les flux de transactions, précisent l'attribution des revenus entre le matériel, les logiciels et les services.

D'autres données proviennent des portails d'appels d'offres nationaux, des familles de brevets récupérées par Questel et des règles de remboursement de la télésanté dans les États, ce qui enrichit l'orientation des tendances pour les déploiements de nacelles à l'intérieur par rapport aux déploiements mobiles. La liste des recherches documentaires est illustrative ; de nombreuses autres sources complètent la validation et l'élaboration du récit.

Dimensionnement du marché et prévisions

Une reconstruction descendante commence par la fréquentation des ambulatoires et des pharmacies, applique des taux de pénétration des kiosques spécifiques à chaque région et multiplie les nombres d'unités obtenus par des prix de vente moyens pondérés. Les totaux sont calibrés par des vérifications ascendantes sélectionnées, les revenus des fournisseurs et les contrats de service échantillonnés. Les variables clés comprennent la pénétration des kiosques pour 10 000 consultations externes, le prix moyen du matériel, le taux d'abonnement aux logiciels payants, la croissance des consultations de télémédecine et l'allocation du budget d'investissement par lit d'hôpital. Les prévisions utilisent la régression multivariée, où les livraisons de kiosques suivent les scores de numérisation des établissements et la densité de la large bande, et le lissage ARIMA ajuste les chocs à court terme. Les lacunes dans les données ascendantes, par exemple les volumes des petites cliniques, sont comblées à l'aide d'indicateurs d'utilisation médiane recueillis lors des appels primaires.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à une vérification des écarts en trois étapes, à un examen par les pairs et à l'approbation d'un analyste principal. Nous actualisons le modèle chaque année ; les déclencheurs en milieu de cycle, les changements réglementaires majeurs ou les fusions donnent lieu à des révisions accélérées, garantissant aux clients la perspective la plus récente.

Pourquoi la ligne de base du kiosque médical de Mordor commande la fiabilité

Les estimations publiées divergent souvent parce que les entreprises diffèrent sur ce qui constitue un "kiosque médical", sur la part des services qu'elles monétisent et sur la fréquence à laquelle elles actualisent leurs hypothèses en matière de taux de change ou d'ASP.

Principaux facteurs d'écart : certains éditeurs regroupent toutes les machines en libre-service, d'autres ne modélisent que les unités matérielles, plusieurs calculent les ASP à partir de projets pilotes limités et quelques-uns extrapolent les totaux mondiaux à partir d'ensembles de données provenant d'un seul pays. Notre alignement du champ d'application, notre construction à double voie (descendante et ascendante) et notre cadence de mise à jour annuelle minimisent de telles distorsions.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 1,69 B (2025) | ���ϲ����� | - |

| 1,42 MILLIARD DE DOLLARS AMÉRICAINS (2023) | Conseil mondial A | Portée uniquement matérielle ; pas de revenus de services ; taux de change vieux de deux ans |

| USD 1,76 B (2024) | Association sectorielle B | Utilise la moyenne mondiale des ASP des kiosques, qui n'est pas spécifique au secteur de la santé ; repose sur des enquêtes volontaires auprès des fournisseurs. |

| USD 1,50 B (2024) | Journal professionnel C | Exclut l'Asie-Pacifique ; projette des volumes provenant de cinq chaînes d'hôpitaux |

La comparaison montre que lorsque le champ d'application, la logique de l'ASP et la cadence d'actualisation varient, il en va de même pour les chiffres. La sélection rigoureuse des variables et les étapes de réconciliation transparentes de Mordor donnent aux décideurs une base de référence équilibrée et reproductible à laquelle ils peuvent se fier.

Questions clés auxquelles répond le rapport

Quelle est la taille projetée du marché des bornes médicales d'ici 2031 ?

Le marché devrait atteindre 3,47 milliards USD d'ici 2031, reflétant un TCAC de 12,74 % sur la période (2026-2031).

Quel segment connaît la croissance la plus rapide au sein du marché des bornes médicales ?

Les bornes de télémédecine enregistrent la croissance la plus élevée, progressant à un TCAC de 13,86 % à mesure que les prestataires passent du libre-service administratif au libre-service clinique.

Pourquoi les services dépassent-ils le matériel en termes de croissance des revenus ?

L'intégration avec les dossiers de santé électroniques, la conformité en matière de cybersécurité et le support logiciel continu stimulent un TCAC de 15,22 % pour les services, dépassant le rythme du matériel.

Quelle région est en tête en termes de part de marché des bornes médicales aujourd'hui ?

L'Amérique du Nord détient 46,45 % de part de marché grâce à une infrastructure informatique mature et une politique de remboursement favorable.

Comment les pharmacies bénéficient-elles de l'adoption des bornes ?

Les pharmacies utilisent les bornes pour les téléconsultations et la distribution automatisée, permettant un TCAC de 18,52 % dans le segment en fusionnant la délivrance de médicaments avec les soins primaires.

Quel est le principal obstacle réglementaire pour les fournisseurs de bornes ?

La conformité à la nomenclature logicielle de la FDA et aux mandats plus larges de cybersécurité augmente les coûts de développement et opérationnels, en particulier pour les fabricants de plus petite taille.

Dernière mise à jour de la page le: