Taille et part de marché de la santé numérique au Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

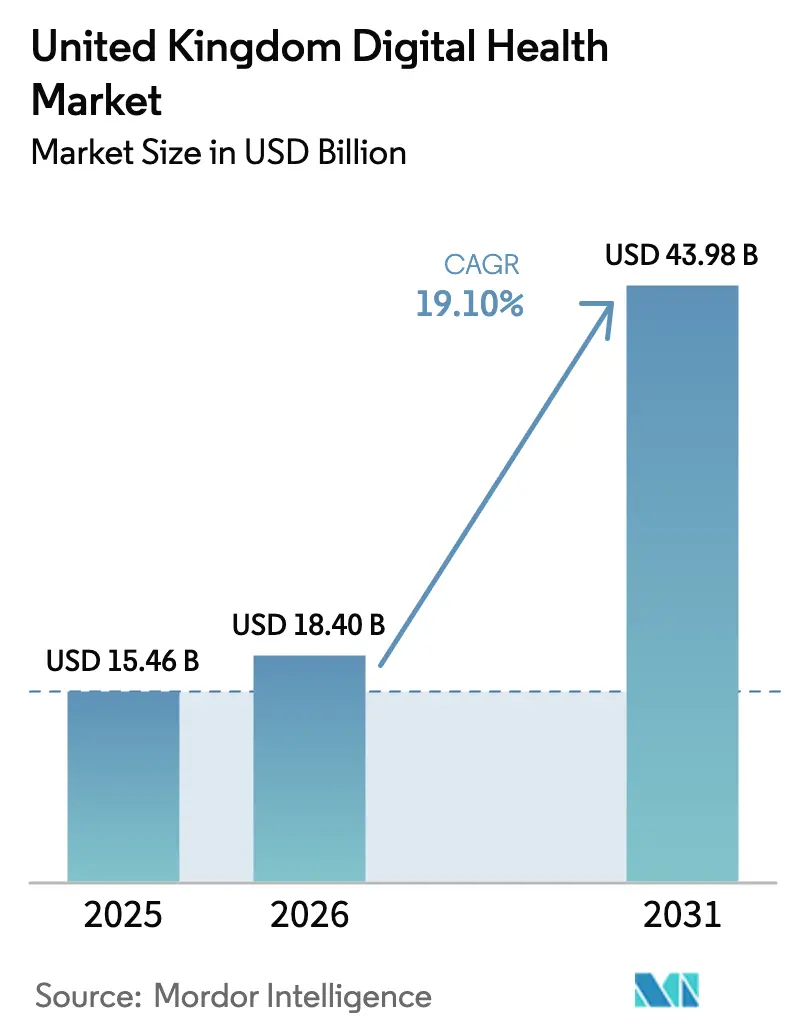

| Taille du marché de l'année de base (2025) | 15.46 Milliards de dollars |

| Taille du Marché (2026) | 18.40 Milliards de dollars |

| Taille du Marché (2031) | 43.98 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 19.10% CAGR |

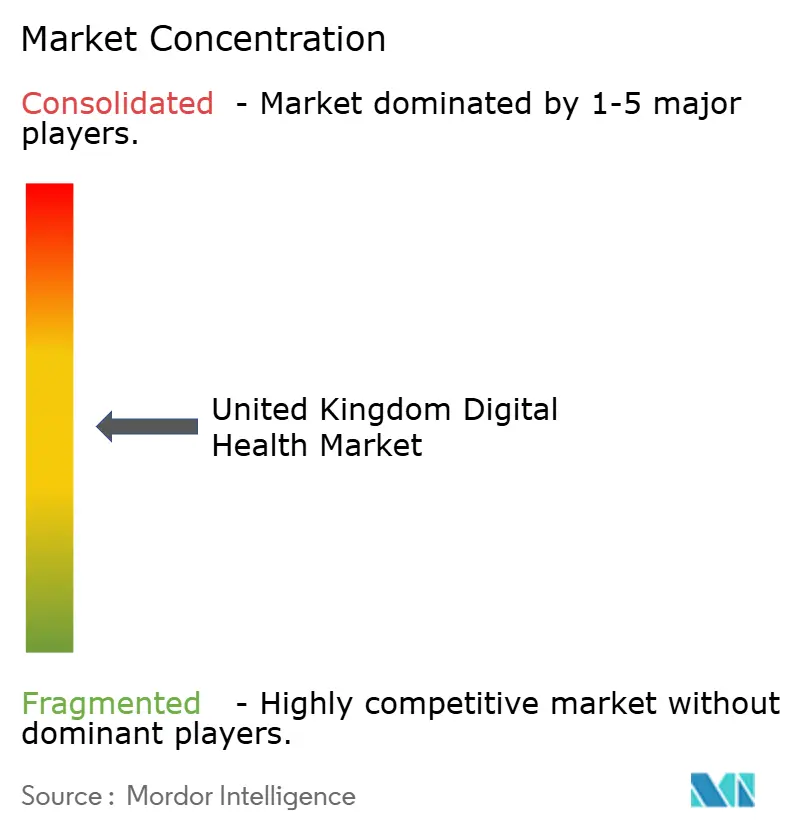

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la santé numérique au Royaume-Uni par ���ϲ�����

La taille du marché de la santé numérique au Royaume-Uni était évaluée à 15,46 milliards USD en 2025 et devrait croître de 18,40 milliards USD en 2026 pour atteindre 43,98 milliards USD d'ici 2031, à un TCAC de 19,10 % durant la période de prévision (2026-2031).

Les forces motrices comprennent les investissements soutenus du Service national de santé (NHS) dans les dossiers patients électroniques (DPE), la capacité en forte croissance des unités de soins virtuels, la base d'utilisateurs en expansion de l'application NHS, et une vague émergente d'analyses basées sur l'IA qui optimisent les parcours de soins tout en réduisant la charge administrative. Les fournisseurs en place défendent des parcs logiciels bien établis, mais les challengers natifs du cloud utilisent des contrats de plateforme de données pour implanter des outils analytiques et de flux de travail adjacents, fragmentant ainsi le champ concurrentiel. Les cadres d'approvisionnement qui favorisent délibérément les attributions multi-fournisseurs créent des opportunités pour les fournisseurs plus petits dotés de capacités spécialisées, tandis que les incidents de cybersécurité et les lacunes d'interopérabilité tempèrent la demande de matériel à court terme et élèvent la migration vers le cloud comme une alternative à moindre risque. En parallèle, les mandats de réduction des émissions de carbone obligent les prestataires et les fournisseurs à privilégier des architectures économes en énergie, un changement qui renforce le pivot à long terme vers l'hébergement cloud hyperscale et la livraison en mode logiciel en tant que service.

Points clés du rapport

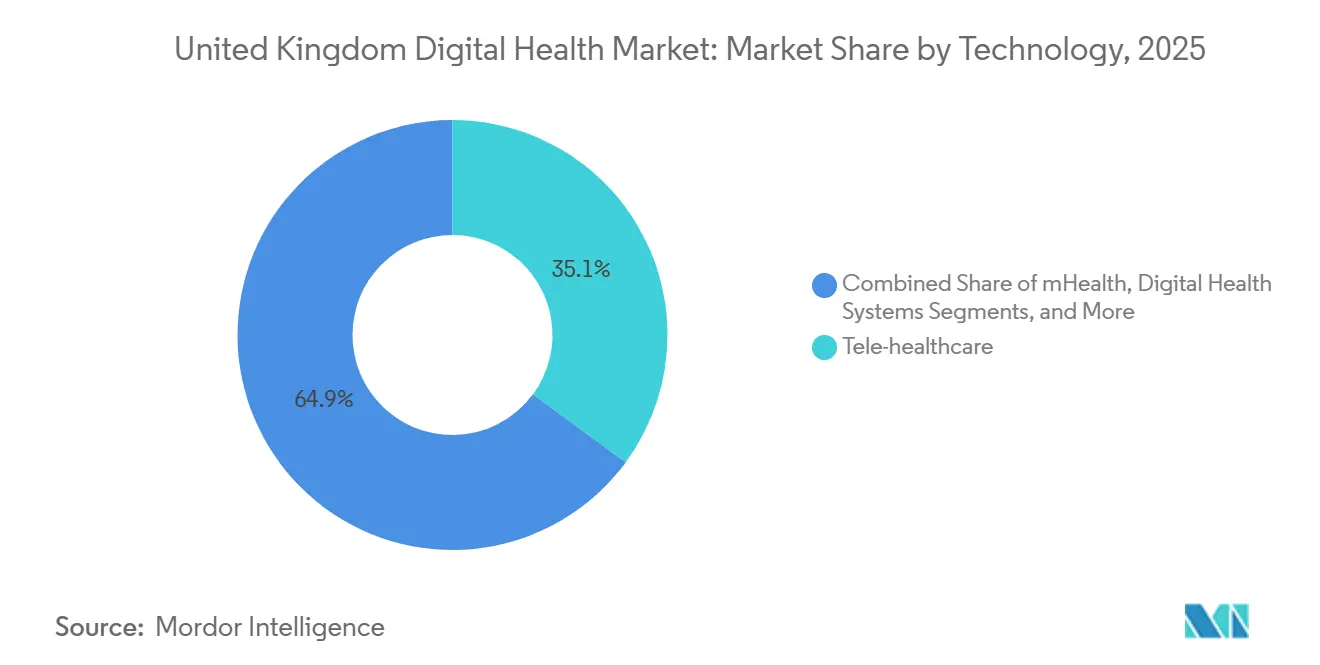

- Par technologie, la télésanté a dominé avec une part de revenus de 35,12 % en 2025 ; l'analytique de santé et IA devrait progresser à un TCAC de 19,80 % jusqu'en 2031.

- Par composant, les logiciels représentaient 59,18 % de la part de marché de la santé numérique au Royaume-Uni en 2025, tandis que les services devraient afficher le TCAC projeté le plus élevé à 20,35 % durant 2026-2031.

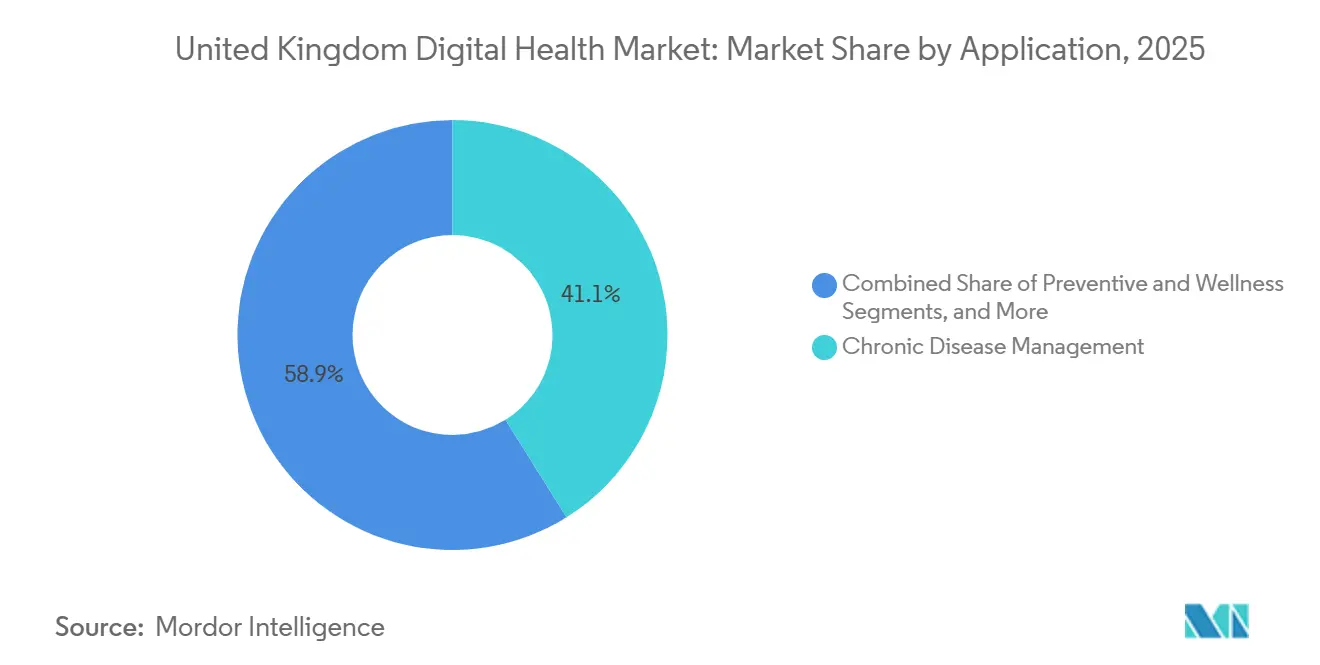

- Par application, la gestion des maladies chroniques a capté 41,13 % des dépenses de 2025 ; les diagnostics et l'aide à la décision devraient se développer à un TCAC de 21,28 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux et fiducies NHS représentaient 60,47 % des dépenses en 2025, tandis que les patients et les environnements de soins à domicile croissent à un TCAC de 20,63 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de la santé numérique au Royaume-Uni

Analyse de l'impact des facteurs moteurs

| Facteur moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Engagements de financement numérique à long terme du NHS | +4.2% | Angleterre (principalement), Écosse, Pays de Galles, Irlande du Nord | Moyen terme (2-4 ans) |

| Accélération du déploiement des DPE dans les soins secondaires | +3.8% | Fiducies de soins aigus en Angleterre, conseils régionaux en Écosse, conseils de santé au Pays de Galles | Court terme (≤2 ans) |

| Objectif d'utilisation mensuelle de l'application NHS par la majorité de la population | +3.1% | À l'échelle du Royaume-Uni | Moyen terme (2-4 ans) |

| Expansion des unités de soins virtuels et de la surveillance à distance | +3.5% | Systèmes de soins intégrés en Angleterre, Écosse, Pays de Galles | Court terme (≤2 ans) |

| Écosystème « App-Store » d'IA activé par la plateforme de données fédérée | +4.6% | Angleterre (national), projets pilotes en Écosse et au Pays de Galles | Long terme (≥4 ans) |

| Source: ���ϲ����� | |||

Engagements de financement numérique à long terme du NHS

L'allocation de 13,4 milliards GBP de NHS England pour la transformation numérique jusqu'en 2025 a créé un pipeline d'approvisionnement prévisible qui a soutenu les investissements des fournisseurs, permettant aux fiducies de remplacer des systèmes d'administration des patients vieux en moyenne de 15 ans en 2020 par des logiciels âgés seulement de huit ans en 2025.[1]NHS England, « Programme des unités de soins virtuels », england.nhs.uk L'Écosse a ajouté 300 millions GBP et NHS Wales 200 millions GBP pour des programmes comparables, créant des opportunités parallèles pour les fournisseurs capables de déploiements multi-juridictions. Le financement en amont a comprimé les calendriers de mise en œuvre, augmentant la demande de partenaires de services gérés capables d'absorber les pics de personnel à court terme.

Accélération du déploiement des DPE dans les soins secondaires

La couverture des DPE dans les fiducies de soins aigus anglaises est passée de 43 % en 2023 à un niveau anticipé de 80 % d'ici mi-2026, portée par les incitations à la reprise des soins programmés et les indicateurs de maturité des systèmes de soins intégrés. Le Millennium d'Oracle Health est entré en service aux Hôpitaux de Newcastle dans le cadre d'un contrat de 32,5 millions GBP, et un déploiement multi-fiducies à Londres a consolidé trois dossiers distincts en un seul, illustrant les économies d'échelle dans les déploiements de grande envergure. Les premiers adoptants superposent désormais des analyses de santé populationnelle sur des ensembles de données matures, élargissant les écarts de capacité entre les leaders numériques et les retardataires.

Objectif d'utilisation mensuelle de l'application NHS par la majorité de la population

L'application NHS a atteint 36 millions d'utilisateurs en juin 2025, soit 54 % des adultes du Royaume-Uni. Les fonctionnalités ajoutées telles que la réservation de vaccinations, l'inscription au don d'organes et le triage NHS 111 étendent l'utilité de l'application, réduisant la charge des centres d'appels de 20 % dans les cabinets à forte adoption. L'utilisation est davantage orientée vers les patients à l'aise avec le numérique ; seulement 18 % des personnes de plus de 65 ans sont des utilisateurs actifs, ce qui indique qu'un impact plus large nécessite des programmes d'assistance numérique ciblant les cohortes plus âgées.

Expansion des unités de soins virtuels et de la surveillance à distance

La capacité des unités de soins virtuels a dépassé 10 000 lits fin 2024, et NHS England vise 15 000 lits d'ici 2027. Les plateformes de surveillance à distance capturent la saturation en oxygène, la fréquence cardiaque et la pression artérielle, escaladant les cas de détérioration pour une intervention précoce tout en convertissant les coûts fixes d'infrastructure en dépenses technologiques variables. Les lacunes de connectivité ont représenté 12 % des défaillances de surveillance lors d'un audit de 2025, soulignant la fragilité des infrastructures dans les régions rurales.[2]Bureau national d'audit, « Rapport d'audit sur les unités de soins virtuels », nao.org.uk

Analyse de l'impact des freins

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Préoccupations en matière de cybersécurité et de protection des données | -1.8% | À l'échelle du Royaume-Uni | Court terme (≤2 ans) |

| Lacunes d'interopérabilité dans les systèmes informatiques NHS hérités | -1.5% | Fiducies de soins aigus en Angleterre, conseils en Écosse, conseils au Pays de Galles | Moyen terme (2-4 ans) |

| Contournements « informatique fantôme » des cliniciens | -1.2% | À l'échelle du Royaume-Uni | Moyen terme (2-4 ans) |

| Hausse des coûts de conformité à la réduction des émissions de carbone | -0.9% | Parcs de centres de données au Royaume-Uni | Long terme (≥4 ans) |

| Source: ���ϲ����� | |||

Préoccupations en matière de cybersécurité et de protection des données

Des rançongiciels ont perturbé plusieurs fiducies en 2024-2025, forçant un recours temporaire aux dossiers papier et retardant les procédures programmées.[3]Centre national de cybersécurité, « Incidents de cybersécurité dans le secteur de la santé », ncsc.gov.uk Les évaluations annuelles de la boîte à outils de sécurité et de protection des données exigent désormais que les fiducies dépassent les normes de base en matière de cybermaturité, ajoutant 0,5 million GBP de coûts de conformité annuels. Les cycles prolongés de diligence raisonnable en matière d'approvisionnement pèsent particulièrement sur les fournisseurs plus petits qui ne disposent pas de certifications de sécurité formelles.

Lacunes d'interopérabilité dans les systèmes informatiques NHS hérités

Une enquête du Collège royal des médecins de 2025 a révélé que 68 % des cliniciens ressaisissent encore des données lors du transfert de patients entre soins primaires et secondaires. La coexistence de HL7 v2, FHIR et d'API propriétaires impose des déploiements de middleware qui multiplient les points de défaillance et gonflent la dette technique. L'adoption obligatoire de FHIR UK Core prendra plusieurs années pour être rétroactivement appliquée aux systèmes installés.

Analyse des segments

Par technologie : l'IA et l'analytique dépassent la télésanté traditionnelle

L'analytique de santé et IA devrait croître à un TCAC de 19,80 %, dépassant le segment mature de la télésanté qui détenait une part de 35,12 % du marché de la santé numérique au Royaume-Uni en 2025. Les fiducies réorientent leurs budgets des outils de vidéoconsultation de l'ère pandémique vers des analyses prédictives qui prévoient les volumes des services d'urgence et allouent le personnel en conséquence, avec une précision de prédiction de 85 % démontrée dans les premiers projets pilotes de la plateforme de données fédérée. La télésanté reste essentielle pour les consultations de médecins généralistes et de spécialistes, mais connaît une croissance incrémentale plus lente à mesure que l'adoption atteint la saturation dans les zones urbaines.

La couche des systèmes de santé numérique, dominée par Oracle Health et Epic, ancre les flux de travail hospitaliers, tandis que la surveillance à distance et les dispositifs portables gagnent en dynamisme grâce à l'expansion des unités de soins virtuels. Les applications mSanté, incarnées par l'application NHS, constituent une porte d'entrée universelle pour les patients mais génèrent des revenus par utilisateur inférieurs à ceux de l'analytique basée sur l'IA. Les applications de plateforme de données construites sur la plateforme de données fédérée créent un marché qui diffuse l'innovation entre plusieurs fournisseurs au lieu de concentrer le pouvoir au sein des titulaires de DPE.

Par composant : les services progressent à mesure que la complexité d'intégration augmente

Les licences logicielles et les abonnements en mode logiciel en tant que service ont représenté 59,18 % des revenus du marché de la santé numérique au Royaume-Uni en 2025, mais les services de mise en œuvre, d'intégration et de support géré devraient progresser à un TCAC de 20,35 % jusqu'en 2031, correspondant presque à la croissance globale du marché. La migration depuis les bases de données héritées, la formation du personnel et la maintenance continue de l'interopérabilité alimentent une demande soutenue de services professionnels bien après les mises en service initiales.

Le contrat de 1,17 milliard GBP d'Infosys pour le registre électronique du personnel illustre les engagements groupés logiciels et services qui transfèrent le risque opérationnel au fournisseur. Les ventes de matériel diminuent à mesure que les fiducies transfèrent leurs charges de travail vers des plateformes cloud hyperscale. Les prestataires de services absorbent également le coût de la mise à niveau des interfaces HL7 vers FHIR et du démantèlement des contournements d'informatique fantôme, renforçant leur rôle stratégique tout au long du cycle de transformation.

Par application : l'IA diagnostique progresse tandis que les soins des maladies chroniques plafonnent

La gestion des maladies chroniques a conservé 41,13 % des dépenses de 2025, mais la croissance se modère à mesure que les programmes de diabète et cardiovasculaires approchent de la saturation de couverture dans les principaux systèmes de soins intégrés. Les diagnostics et l'aide à la décision mènent l'expansion future avec un TCAC de 21,28 %, catalysé par des algorithmes d'IA qui priorisent les images pour la révision radiologique et réduisent les retards de compte rendu.

Les applications de prévention et de bien-être restent sous-financées, absorbant moins de 8 % des dépenses malgré l'accent politique mis sur la prévention. L'automatisation de l'administration et des flux de travail croît régulièrement, mise en évidence par des outils de notes cliniques basés sur l'IA qui réduisent le temps de documentation de 40 %. La santé mentale, la médecine de précision et les soins virtuels se taillent des allocations plus modestes mais croissantes à mesure que les modèles de remboursement se développent.

Par utilisateur final : les environnements de soins à domicile s'accélèrent tandis que les hôpitaux se consolident

Les hôpitaux et fiducies NHS détenaient 60,47 % des dépenses de 2025, ancrés par les déploiements de DPE, mais la croissance ralentit à mesure que les vagues de déploiement atteignent leur sommet et que les budgets se déplacent vers l'optimisation. Les patients et les environnements de soins à domicile mènent l'expansion future avec un TCAC de 20,63 %, portés par les dispositifs portables et les unités de soins virtuels qui déplacent la surveillance vers les domiciles.

Les soins primaires et les cabinets de médecins généralistes gagnent en autonomie d'achat grâce au cadre de services numériques de 400 millions GBP, encourageant des projets pilotes de flux de travail et d'aide à la décision qui défient les titulaires historiques. Les payeurs et les commissionnaires exercent un pouvoir indirect en liant le financement à des critères de maturité numérique, imposant de facto la conformité aux DPE et à l'interopérabilité dans les réseaux de prestataires.

Analyse géographique

L'Angleterre représente la majeure partie des dépenses du marché de la santé numérique au Royaume-Uni en raison de sa population et des programmes d'approvisionnement centralisés de NHS England. Quarante-deux systèmes de soins intégrés fonctionnent comme des acheteurs semi-autonomes, et les premiers projets pilotes de la plateforme de données fédérée dans cinq d'entre eux fournissent des déploiements de référence que les régions voisines imitent souvent. La stratégie de santé et de soins numériques de l'Écosse, dotée de 300 millions GBP, finance un dossier de soins partagés national qui minimise la fragmentation des fournisseurs mais augmente le risque de plateforme en cas de défaillance des déploiements.

Le Pays de Galles poursuit un modèle de plateforme unique « Once for Wales » qui a attribué un contrat de DPE en 2024, tandis que l'Irlande du Nord tire parti de sa structure combinée de santé et de soins sociaux pour expérimenter des flux de travail cliniques et de soins sociaux unifiés. Les déficits de haut débit rural inférieurs à 10 Mbps limitent les consultations vidéo et la surveillance à distance dans certaines parties de l'Écosse, du Pays de Galles et de l'Irlande du Nord, un problème que le projet Gigabit du gouvernement britannique vise à résoudre d'ici 2030.

Les flux de patients interrégionaux exposent des lacunes d'interopérabilité : seulement 60 % des hôpitaux de soins aigus écossais utilisaient des DPE modernes à mi-2025 contre 80 % en Angleterre, compliquant les échanges de données lorsque les patients franchissent les frontières pour des services spécialisés. Les fournisseurs qui obtiennent des déploiements phares dans les systèmes de soins intégrés anglais à forte population exploitent fréquemment ces références pour remporter des contrats sur des marchés décentralisés plus petits, renforçant un avantage du premier entrant.

Paysage concurrentiel

Les logiciels de DPE et de soins primaires restent modérément concentrés, deux fournisseurs couvrant la majorité des cabinets de médecins généralistes, mais aucun fournisseur unique ne dépasse 15 % de part dans les niches en expansion rapide de l'analytique IA, de la surveillance à distance ou des soins virtuels. Les coûts de changement élevés et les effets de réseau des données aident les titulaires à fidéliser les hôpitaux qui ont investi entre 20 et 50 millions GBP par déploiement, mais les entrants natifs du cloud contournent les systèmes bien établis en proposant des outils analytiques ou de flux de travail adjacents qui s'intègrent via des API ouvertes.

La politique d'approvisionnement du NHS encourage désormais la fragmentation : le cadre de services numériques de soins primaires 2026 a réparti 400 millions GBP entre 12 fournisseurs, abaissant les barrières à l'entrée pour les fournisseurs spécialisés. Les fournisseurs de plateformes mondiales poursuivent des contrats de fiducies de soins aigus de plusieurs dizaines de millions, tandis que les entreprises britanniques se concentrent sur des offres de logiciels en tant que service spécifiques à des tâches qui se développent rapidement grâce à des modèles d'adoption à faible friction. Les exigences réglementaires telles que les critères d'évaluation des technologies numériques favorisent les fournisseurs disposant de processus de conformité établis, désavantageant subtilement les startups en phase initiale.

Leaders du secteur de la santé numérique au Royaume-Uni

EMIS Health (Optum)

TPP (SystmOne)

Cerner (Oracle Health)

Epic Systems

Alcidion

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : le gouvernement britannique s'est engagé à hauteur de 10 milliards GBP pour la technologie et la transformation numérique du NHS jusqu'en 2029.

- Mai 2025 : une initiative conjointe de 600 millions GBP avec le Wellcome Trust a lancé le Service de recherche sur les données de santé du Royaume-Uni.

- Janvier 2025 : « Un plan directeur pour un gouvernement numérique moderne » a établi un plan en six points incluant l'intégration de l'IA et une application GOV.UK.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude considère le marché de la santé numérique au Royaume-Uni comme l'ensemble des logiciels à orientation clinique, des dispositifs connectés et des services d'analytique de données qui soutiennent le diagnostic, le traitement, la surveillance ou les flux de travail à distance ou en établissement. Cela inclut les plateformes de télésanté, les applications mSanté, les dossiers patients électroniques, le matériel de surveillance des patients à distance et les solutions d'analytique de santé acquis par le NHS, les prestataires privés, les payeurs et les consommateurs. Selon ���ϲ�����, le marché s'établit à 15,46 milliards USD en 2025 et devrait atteindre 36,84 milliards USD d'ici 2030.

Exclusion du périmètre : les trackers de forme physique autonomes ou les applications de bien-être dépourvus d'utilité clinique réglementée sont exclus de cette évaluation.

Aperçu de la segmentation

- Par technologie

- ��é��é�����Գ�é

- Applications mSanté

- Systèmes de santé numérique (DPE, systèmes d'administration des patients, dossiers de soins partagés)

- Analytique de santé et IA

- Par composant

- Logiciels

- �Ѳ���é�������

- Services

- Par application

- Gestion des maladies chroniques

- Prévention et bien-être

- Diagnostics et aide à la décision

- Automatisation de l'administration et des flux de travail

- Santé mentale et comportementale

- Génomique et médecine de précision

- Soins virtuels et hospitalisation à domicile

- Par utilisateur final

- Hôpitaux et fiducies NHS

- Soins primaires et cabinets de médecins généralistes

- Patients et environnements de soins à domicile

- Payeurs et commissionnaires (conseils de soins intégrés, Service de santé et de soins sociaux d'Irlande du Nord, NHS Wales, NHS Scotland)

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor interrogent les responsables des achats du NHS, les cliniciens en santé numérique, les opérateurs privés de télésanté, les assureurs et les groupes de défense des patients en Angleterre, en Écosse, au Pays de Galles et en Irlande du Nord. Ces échanges confirment les taux d'adoption, les prix de vente moyens, les calendriers de mise en œuvre et les évolutions du remboursement que les données secondaires seules ne peuvent pas saisir.

Recherche documentaire

Nous commençons par une revue documentaire approfondie de sources à haute crédibilité et en accès libre telles que les tableaux de bord d'activité de NHS Digital, les tableaux de dépenses de santé de l'Office for National Statistics, les registres de dispositifs de la Medicines & Healthcare products Regulatory Agency, les données de santé de l'OCDE et les indicateurs de santé électronique de l'Organisation mondiale de la santé. Les dépôts d'entreprises, les présentations aux investisseurs, la presse réputée et des extraits sélectifs de D&B Hoovers et Dow Jones Factiva enrichissent les données financières et les mouvements concurrentiels. Des journaux douaniers diversifiés et des comptages de brevets sont utilisés lorsque le volume d'importation de dispositifs ou la cadence d'innovation influence les signaux de demande. Les sources citées illustrent l'étendue ; de nombreuses références supplémentaires alimentent la collecte et la validation des données.

Dimensionnement du marché et prévisions

Une reconstruction descendante à partir des dépenses nationales de santé et des taux de pénétration des soins numériques établit le bassin de marché, qui est ensuite vérifié par des agrégations ascendantes sélectives de fournisseurs et des instantanés prix de vente moyen × unités. Des variables clés telles que la capacité en lits des unités de soins virtuels, la pénétration des smartphones, l'avancement du déploiement des DPE, la prévalence des maladies chroniques et l'investissement public dans l'IA guident les ajustements de valeur annuels. Une régression multivariée produit les prévisions 2025-2030, tandis que les lacunes dans les micro-segments sont comblées par des proxies calibrés ou un consensus d'experts.

Validation des données et cycle de mise à jour

Les résultats du modèle font l'objet de vérifications de variance par rapport à des indicateurs indépendants avant qu'un comité de révision senior ne les valide. Les rapports sont actualisés annuellement, et les analystes déclenchent des révisions intermédiaires lorsque des événements significatifs modifient les hypothèses de base.

Pourquoi la base de référence de Mordor pour la santé numérique au Royaume-Uni mérite confiance

Les estimations publiées divergent souvent parce que les entreprises appliquent des périmètres, des sources de données et des cadences de mise à jour différents.

Les principaux facteurs d'écart comprennent : certains éditeurs regroupant les dispositifs portables de bien-être, d'autres utilisant des prix moyens mondiaux sans tenir compte des remises NHS, ou projetant une adoption en ligne droite plutôt que nos courbes d'adoption testées par scénarios.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 15,46 milliards USD (2025) | ||

| 12,80 milliards USD (2024) | Cabinet de conseil mondial A | Exclut les services d'analytique ; année de base plus ancienne |

| 10,65 milliards USD (2024) | Éditeur de recherche B | Utilise les prix de vente au détail, omet les remises d'achat en volume du NHS |

| 12,82 milliards USD (2024) | Société d'analyse C | Suppose un TCAC uniforme de 20 % sans tenir compte des évolutions du mix dispositifs-services |

La comparaison montre qu'une fois l'alignement du périmètre, le réalisme des prix et la recalibration annuelle appliqués, les chiffres de Mordor fournissent une base de référence équilibrée et transparente que les décideurs peuvent relier à des variables explicites et à des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché de la santé numérique au Royaume-Uni en 2026 ?

La taille du marché de la santé numérique au Royaume-Uni est de 18,40 milliards USD en 2026.

Quel segment technologique connaît la croissance la plus rapide ?

L'analytique de santé et IA mène la croissance, progressant à un TCAC de 19,80 % grâce aux modèles prédictifs et à l'aide à la décision basée sur l'IA.

Quelle part les hôpitaux détiennent-ils dans les dépenses globales ?

Les hôpitaux et fiducies NHS représentent 60,47 % des dépenses de 2025, bien que les environnements de soins à domicile se développent plus rapidement.

Combien d'utilisateurs sont inscrits sur l'application NHS ?

L'application NHS comptait 36 millions d'utilisateurs à mi-2025, couvrant plus de la moitié de la population adulte du Royaume-Uni.

Quel est le principal frein à l'adoption ?

Les préoccupations en matière de cybersécurité et de protection des données restent le principal obstacle, les rançongiciels ajoutant des coûts et ralentissant les cycles d'approvisionnement.

Dernière mise à jour de la page le: