Taille et parts du marché du sirop d'érable

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.93 Milliards de dollars |

| Taille du Marché (2031) | 4.04 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.63% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | É����é |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du sirop d'érable par ���ϲ�����

La taille du marché du sirop d'érable était évaluée à 2,75 milliards USD en 2025 et devrait croître de 2,93 milliards USD en 2026 pour atteindre 4,04 milliards USD d'ici 2031, à un TCAC de 6,63 % au cours de la période de prévision (2026-2031). La préférence croissante des consommateurs pour les édulcorants naturels, les aliments à étiquette propre et l'approvisionnement transparent soutient une croissance robuste de la demande dans toutes les régions. La réserve stratégique du Québec est passée de 133 millions de livres à 6,9 millions de livres en 2024, resserrant l'offre et poussant les producteurs à adopter des technologies d'optimisation des rendements selon Statistique Canada[1]Statistique Canada, "Réserve stratégique du Québec", www150.statcan.gc.ca. De plus, la variabilité climatique, mise en évidence par des saisons de sève plus courtes et une teneur en sucre plus faible, intensifie cette pression sur l'offre selon l'Agence de protection de l'environnement des É�ٲ��ٲ�-���Ծ���[2]Agence de protection de l'environnement des É�ٲ��ٲ�-���Ծ���, "variabilité climatique", www.epa.gov . Les acheteurs industriels intègrent désormais le sirop d'érable dans les aliments transformés, les boissons et la nutrition sportive, élargissant l'utilisation au-delà des produits de base au détail. Parallèlement, l'expansion géographique vers l'Asie-Pacifique et la diversification vers les formats biologiques créent de nouveaux flux de revenus pour les parties prenantes du marché du sirop d'érable.

Principaux points à retenir du rapport

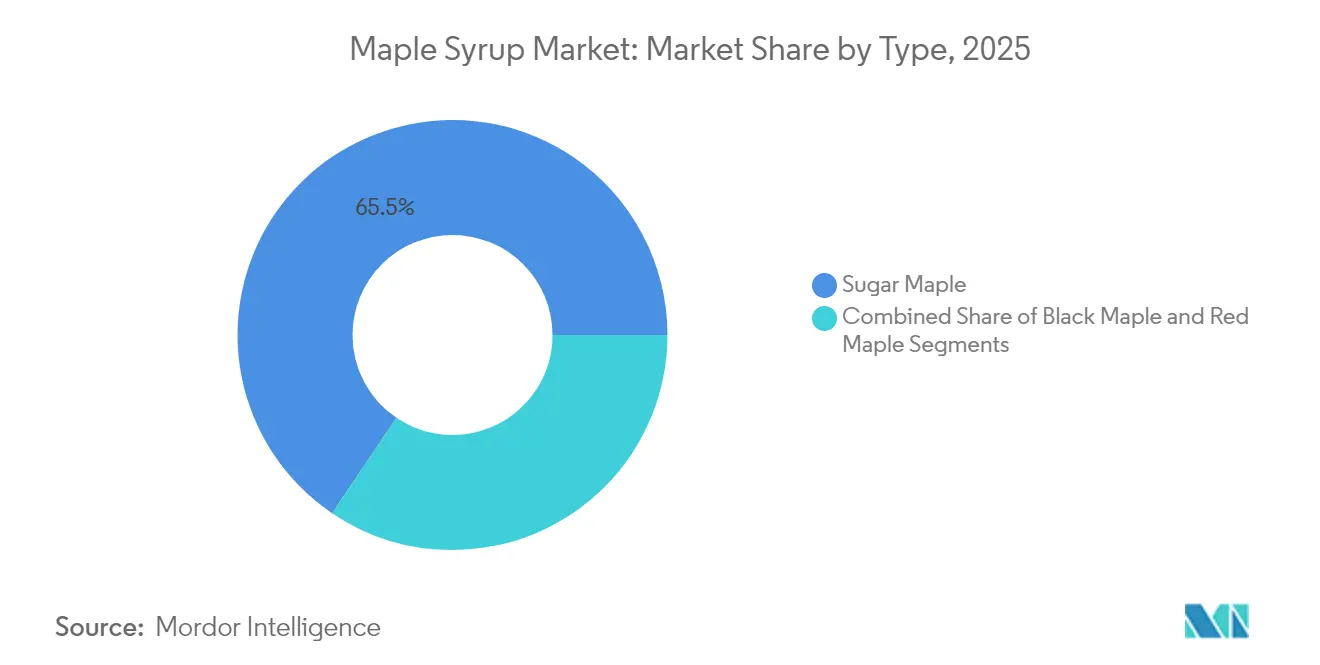

- Par type, l'érable à sucre représentait 65,54 % de la taille du marché du sirop d'érable en 2025 ; l'érable noir progressera à un TCAC de 8,12 % entre 2026 et 2031.

- Par catégorie, les produits conventionnels étaient en tête avec une part de revenus de 69,42 % en 2025, tandis que les offres biologiques devraient se développer à un TCAC de 8,78 % jusqu'en 2031.

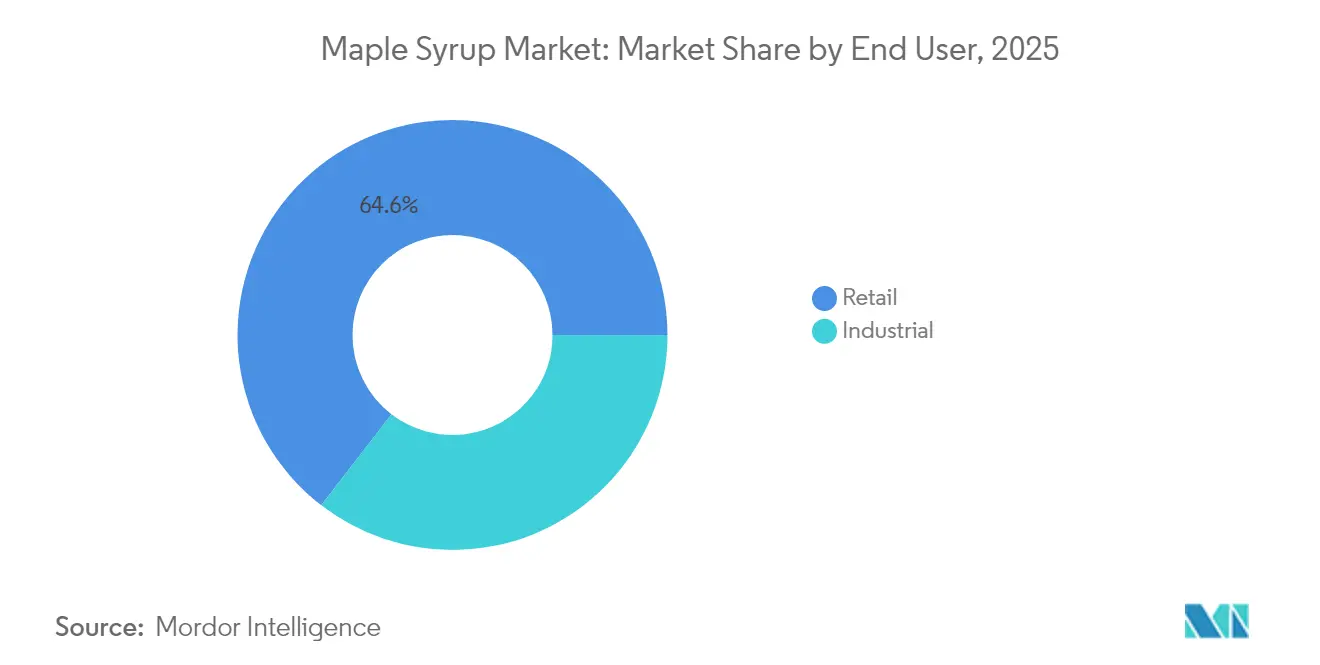

- Par utilisateur final, le commerce de détail conservait une part de 64,55 % de la taille du marché du sirop d'érable en 2025 ; les circuits industriels devraient progresser à un TCAC de 8,29 % jusqu'en 2031.

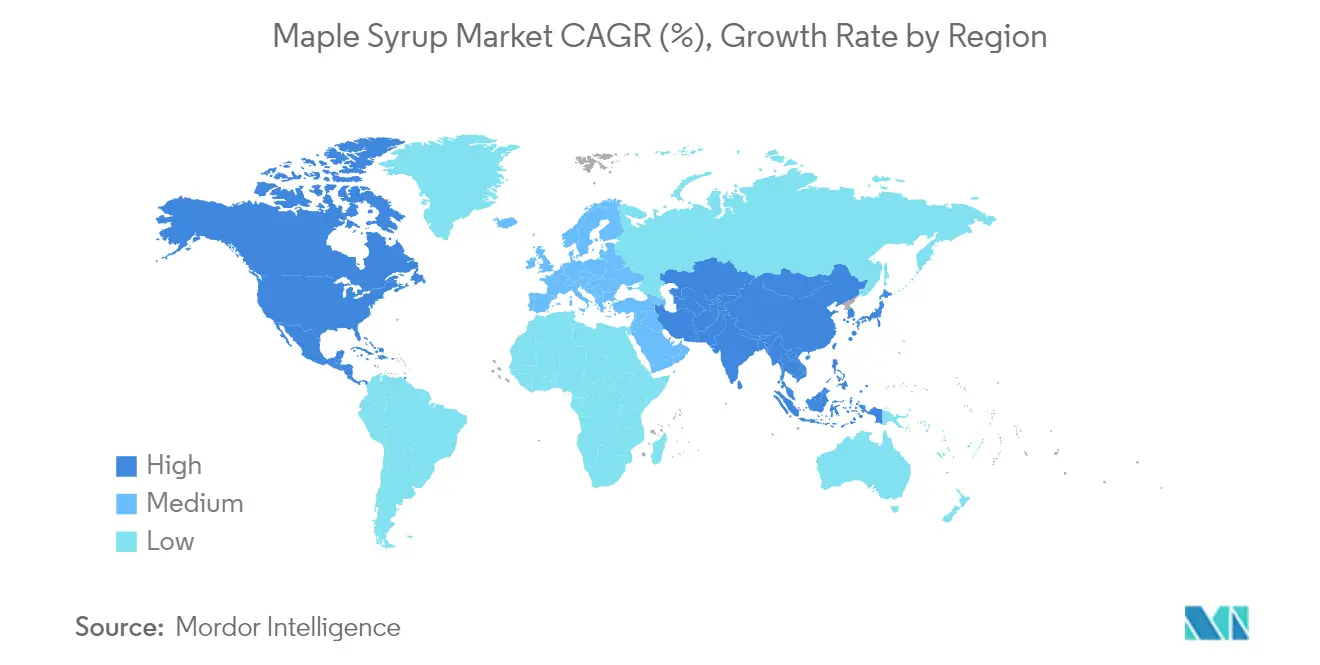

- Par géographie, l'Amérique du Nord détenait 71,48 % de la part de marché du sirop d'érable en 2025 ; l'Asie-Pacifique devrait croître à un TCAC de 9,07 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du sirop d'érable

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante des consommateurs pour des édulcorants naturels et à faible teneur en sucre | +1.2% | Mondial, avec un positionnement premium en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Utilisation croissante dans les aliments transformés et prêts à consommer | +0.8% | Amérique du Nord en cœur de marché, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Rôle croissant en tant qu'agent aromatisant dans les produits laitiers, la boulangerie et les boissons | +1.1% | Mondial, avec des applications premium européennes en tête | Moyen terme (2-4 ans) |

| Utilisation émergente dans la nutrition sportive et les aliments fonctionnels | +0.9% | Amérique du Nord et Europe, adoption précoce en Asie-Pacifique | Long terme (≥ 4 ans) |

| Soutien gouvernemental à la production et aux exportations de sirop d'érable au Canada | +1.0% | Amérique du Nord, avec des retombées à l'exportation à l'échelle mondiale | Court terme (≤ 2 ans) |

| Adoption croissante dans les régimes à base de plantes et végétaliens | +0.7% | Mondial, concentré dans les marchés urbains | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Demande croissante des consommateurs pour des édulcorants naturels et à faible teneur en sucre

Alors que les consommateurs se tournent de plus en plus vers des alternatives naturelles, le marché du sirop d'érable connaît une hausse notable, notamment à mesure qu'ils s'éloignent des sucres raffinés. Selon le Département de l'agriculture des É�ٲ��ٲ�-���Ծ���[3]Département de l'agriculture des É�ٲ��ٲ�-���Ծ���, "Ventes au détail biologiques", ers.usda.gov , les ventes au détail biologiques ont atteint 69,7 milliards USD en 2023, les édulcorants naturels s'y taillant une part plus importante à mesure que les consommateurs privilégient les ingrédients à étiquette propre. Un test antioxydant d'une minute développé par l'Université McGill permet aux producteurs de valider les bénéfices nutritionnels, renforçant ainsi les allégations santé. En Europe, les importateurs augmentent leurs volumes d'approvisionnement, optant pour des sirops durables plutôt que des additifs artificiels. La prise de conscience croissante de l'impact environnemental de la production alimentaire stimule également la demande de sirop d'érable, perçu comme une option plus respectueuse de l'environnement. De plus, l'essor des régimes à base de plantes a encore accru l'attrait du sirop d'érable en tant qu'édulcorant polyvalent et naturel. Les innovations en matière d'emballage et de formulations de produits aident également les producteurs à répondre à l'évolution des préférences des consommateurs. Collectivement, ces dynamiques élargissent l'utilisation du sirop d'érable au-delà des applications traditionnelles du petit-déjeuner et renforcent la volonté des consommateurs de payer une prime, remodelant ainsi le paysage concurrentiel du marché du sirop d'érable.

Utilisation croissante dans les aliments transformés et prêts à consommer

En réponse aux préférences des consommateurs pour des ingrédients reconnaissables, les fabricants alimentaires intègrent de plus en plus le sirop d'érable dans une gamme diversifiée de produits, des collations et sauces aux boissons et plats préparés. Selon le CBI (Centre pour la Promotion des Importations en provenance des pays en développement)[4]CBI (Centre pour la Promotion des Importations en provenance des pays en développement), "Importations européennes de sirop d'érable", www.cbi.eu , la valeur des importations européennes de sirop naturel est en hausse, l'Allemagne, la France et le Royaume-Uni recherchant activement des intrants à étiquette propre. Soulignant le potentiel du marché, B&G Foods a conclu des accords d'approvisionnement à long terme pour sa gamme Maple Grove Farms, renforçant ses lancements de produits à longue conservation. Cette demande industrielle stabilise non seulement l'intérêt hors saison, mais encourage également les transformateurs à sécuriser des contrats, renforçant la résilience globale du marché du sirop d'érable. De plus, la tendance croissante des consommateurs vers les édulcorants naturels plutôt que les alternatives artificielles a encore stimulé la demande de sirop d'érable. Le riche profil nutritionnel du produit, incluant des antioxydants et des minéraux, a également contribué à sa popularité auprès des consommateurs soucieux de leur santé. Par ailleurs, l'adoption croissante du sirop d'érable dans les produits alimentaires à base de plantes et végétaliens a ouvert de nouvelles perspectives de croissance pour le marché.

Rôle croissant en tant qu'agent aromatisant dans les produits laitiers, la boulangerie et les boissons

Du yaourt et du fromage aux glaçages de pâtisserie et aux cafés de spécialité, le sirop d'érable rehausse les profils aromatiques. McCormick & Company souligne l'importance des ingrédients naturels dans sa stratégie aromatique. Les boulangeries artisanales européennes utilisent le sirop comme gage d'authenticité, améliorant les marges bénéficiaires et réduisant la saisonnalité. Les producteurs de boissons, des bars à cocktails artisanaux aux marques de boissons fonctionnelles, intègrent de plus en plus le sirop d'érable, élargissant ainsi leurs sources de revenus. La préférence croissante des consommateurs pour les produits à étiquette propre et biologiques soutient davantage la demande de sirop d'érable. De plus, sa polyvalence en tant qu'édulcorant naturel le positionne comme une alternative plus saine au sucre raffiné. Cette tendance devrait stimuler l'innovation dans les formulations de produits dans diverses catégories alimentaires et de boissons.

Utilisation émergente dans la nutrition sportive et les aliments fonctionnels

Le profil aromatique unique du sirop d'érable est de plus en plus reconnu comme un ingrédient premium dans les produits laitiers, les produits de boulangerie et les boissons de spécialité, stimulant des applications à valeur ajoutée au-delà des fonctions d'édulcoration traditionnelles. La tendance vers les produits alimentaires artisanaux et de spécialité crée des opportunités pour le sirop d'érable en tant qu'ingrédient signature qui véhicule authenticité et caractère régional. La position de leadership mondial de McCormick & Company en matière d'arômes démontre comment des ingrédients naturels comme le sirop d'érable deviennent essentiels aux stratégies de différenciation des produits dans des catégories alimentaires concurrentielles. L'industrie des boissons expérimente le sirop d'érable dans les cocktails artisanaux, les cafés de spécialité et les boissons fonctionnelles, élargissant les occasions de consommation au-delà du petit-déjeuner. Cette diversification réduit la volatilité saisonnière de la demande et crée des applications à marges plus élevées qui justifient des structures de prix premium.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Impact du changement climatique sur la santé des érables et la production de sève | -0.9% | Régions de production principales en Amérique du Nord | Long terme (≥ 4 ans) |

| Contraintes géographiques liées à la disponibilité de l'érable à sucre | -0.6% | Mondial, limitant l'expansion de la production | Long terme (≥ 4 ans) |

| Concurrence des édulcorants alternatifs | -0.8% | Mondial, particulièrement dans les segments sensibles aux prix | Moyen terme (2-4 ans) |

| Coûts d'investissement initiaux élevés pour les équipements de production | -0.4% | Amérique du Nord, affectant les barrières à l'entrée pour les nouveaux acteurs | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Concurrence des édulcorants alternatifs

Le marché du sirop d'érable fait face à une concurrence croissante de la part de diverses options d'édulcorants naturels et artificiels, notamment dans les applications sensibles aux prix où les considérations de coût l'emportent sur le positionnement premium. Les édulcorants naturels alternatifs tels que l'agave, le miel et la stévia gagnent des parts de marché dans les segments de consommateurs soucieux de leur santé, tandis que les édulcorants artificiels maintiennent des avantages de coût dans les applications industrielles. La pression concurrentielle est la plus forte dans les applications d'aliments transformés où la fonctionnalité et le rapport coût-efficacité déterminent la sélection des ingrédients plutôt que les considérations aromatiques. L'éducation des consommateurs sur le profil nutritionnel unique du sirop d'érable et ses atouts en matière de durabilité devient essentielle pour maintenir la position sur le marché face au marketing agressif des édulcorants alternatifs. La volatilité des prix du sirop d'érable, due à la variabilité de la production liée au climat, crée des opportunités pour les concurrents de gagner des parts de marché pendant les périodes de pénurie ou de prix élevés du sirop d'érable.

Impact du changement climatique sur la santé des érables et la production de sève

La variabilité climatique modifie fondamentalement les schémas de production du sirop d'érable, les températures en hausse raccourcissant les saisons de collecte de sève et réduisant la teneur en sucre de la sève récoltée. L'Agence de protection de l'environnement des É�ٲ��ٲ�-���Ծ��� rapporte que la production de sirop d'érable au Vermont connaît des saisons raccourcies en raison de températures hivernales plus chaudes, la plage géographique idéale pour la production devant se déplacer vers le nord d'environ 400 kilomètres d'ici 2100. Des recherches de l'Université du Vermont indiquent que 89 % des producteurs ont rencontré des impacts négatifs du changement climatique, notamment des coulées de sève imprévisibles et une baisse des rendements de production. Grâce aux avancées technologiques dans la collecte de sève et la gestion forestière, les producteurs diversifient les espèces, intégrant des variétés d'érable rouge résistantes au climat. La durabilité de l'industrie dépend de ces stratégies d'adaptation et des éventuels déplacements des centres de production, jetant une incertitude sur les opérations établies et les investissements en infrastructure.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type : la domination de l'érable à sucre face à la pression climatique

L'érable à sucre représentait 65,54 % de la part de marché du sirop d'érable en 2025, soutenu par une teneur élevée en saccharose et une infrastructure de transformation bien établie. Cependant, le stress climatique stimule le TCAC de 8,12 % de l'érable noir, les producteurs diversifiant leurs peuplements pour réduire le risque météorologique. Les essais d'érable rouge et même d'érable à Giguère en Utah indiquent que les espèces non traditionnelles peuvent étendre les zones de production, signalant un rééquilibrage progressif des sources d'approvisionnement. La domination de l'érable à sucre devrait donc s'éroder légèrement, bien que sa saveur supérieure le maintienne au cœur du positionnement premium sur le marché du sirop d'érable. Les études sur la sève d'érable à Giguère de l'Université d'État de l'Utah montrent des rendements allant jusqu'à 26,4 litres par entaille, soutenant l'expansion vers les États occidentaux arides.

L'économie de production tourne autour de la densité d'entailles et de la concentration en sucre. Le pourcentage de sucre plus élevé de l'érable à sucre offre encore des courbes de coûts favorables malgré la hausse des coûts de carburant et de main-d'œuvre. Cependant, la robustesse de l'érable noir et sa tolérance aux nuits plus chaudes réduisent l'exposition au risque climatique, ce qui pourrait attirer de nouveaux investissements. Les producteurs évaluent ces compromis lors de la planification de la composition à long terme de leur érablière, renforçant une structure d'approvisionnement dynamique sur le marché du sirop d'érable.

Par catégorie : l'accélération biologique dépasse la croissance conventionnelle

Le sirop conventionnel détenait 69,42 % des revenus en 2025, grâce aux avantages d'échelle et à la familiarité au détail. Le segment biologique, cependant, se développe à un TCAC de 8,78 %, stimulé par l'Initiative de transition biologique du Département de l'agriculture des É�ٲ��ٲ�-���Ծ��� dotée de 300 millions USD qui subventionne la certification et la conversion des pratiques. Les primes de qualité biologique aident à compenser les dépenses d'audit et de ségrégation plus élevées. Les acheteurs européens, menés par l'Allemagne, favorisent les importations certifiées, créant des incitations à l'exportation pour les producteurs canadiens. Le sirop d'érable biologique dépasse le prix du produit conventionnel jusqu'à 30 % dans de nombreux supermarchés, soutenant les marges des producteurs.

Bien que les volumes conventionnels ancrent encore la présence en rayon, l'inflation des coûts des intrants et l'épuisement des réserves exercent une pression sur les prix. Ces facteurs réduisent l'écart de prix et accroissent l'ouverture des consommateurs aux alternatives biologiques. Des pistes d'audit robustes et de nouveaux tests antioxydants rapides de l'Université McGill augmentent la transparence, ce qui renforce la confiance des consommateurs et accélère la pénétration biologique. Le marché du sirop d'érable montre ainsi une inclinaison progressive vers les produits certifiés sans déplacer les offres grand public.

Par utilisateur final : les applications industrielles stimulent la croissance au-delà du commerce de détail

En 2025, les circuits de détail représentaient 64,55 % du marché du sirop d'érable, portés par son rôle essentiel dans la cuisine domestique et les traditions du petit-déjeuner. Pendant ce temps, les circuits industriels, croissant à un TCAC robuste de 8,29 %, se sont étendus pour englober les boulangeries, les marques de boissons, la nutrition sportive et même les cosmétiques. B&G Foods a sécurisé des contrats pluriannuels, garantissant la stabilité des intrants pour ses sauces et collations à longue conservation. Les opérateurs de restauration intègrent de plus en plus le sirop d'érable dans les menus saisonniers et les boissons artisanales, élargissant efficacement son utilisation tout au long de l'année.

À la suite de prototypes de l'Université Cornell, les marques de nutrition sportive formulent désormais des gels et des boissons à base de sirop d'érable, mettant en avant l'énergie à étiquette propre. Parallèlement, les innovateurs en soins personnels explorent les composés phénoliques de l'érable, les exploitant pour des produits de soin de la peau, créant ainsi une catégorie de niche prometteuse. La demande croissante d'ingrédients naturels et biologiques soutient davantage l'adoption du sirop d'érable dans tous les secteurs. De plus, les avancées dans les technologies de transformation améliorent la qualité et la durée de conservation du sirop d'érable, le rendant plus attrayant pour les fabricants. Cette diversification des applications devrait stimuler une croissance soutenue du marché au cours de la période de prévision. Cet élargissement des circuits réduit non seulement la saisonnalité du sirop d'érable, mais approfondit également son intégration dans les chaînes d'approvisionnement mondiales, élargissant considérablement le marché du sirop d'érable.

Analyse géographique

L'Amérique du Nord représente 71,48 % de la demande actuelle en 2025, bénéficiant de ressources forestières denses et de traditions culinaires ancrées. Le Canada a produit 19,9 millions de gallons en 2024, soit une hausse de 91,3 % par rapport à la saison 2023 impactée par les conditions météorologiques selon Statistique Canada. Les É�ٲ��ٲ�-���Ծ��� ont généré 4,18 millions de gallons, bien que le total du Vermont ait chuté de 15 % d'une année sur l'autre en raison de cycles de gel-dégel erratiques. L'épuisement des réserves au Québec resserre l'offre au comptant, ce qui amplifie les fluctuations de prix sur le marché du sirop d'érable.

L'Europe reste une destination premium, important 100,55 millions USD en 2023, avec l'Allemagne, les Pays-Bas et le Royaume-Uni comme principaux acheteurs selon la Banque mondiale. Les fabricants de produits alimentaires et de boissons substituent les sucres raffinés par du sirop d'érable pour séduire les consommateurs soucieux de durabilité. L'alignement réglementaire autour de l'approvisionnement biologique et durable favorise les produits certifiés, favorisant une croissance stable même à des prix plus élevés.

L'Asie-Pacifique est la région à la croissance la plus rapide, enregistrant un TCAC de 9,07 % jusqu'en 2031 grâce à l'expansion de la classe moyenne urbaine et à l'appétit croissant pour les saveurs occidentales. Le Japon mène les importations grâce à des tarifs préférentiels et un fort pouvoir d'achat selon le Département de l'agriculture des É�ٲ��ٲ�-���Ծ���. Les détaillants australiens et sud-coréens mettent en avant le sirop d'érable dans les rayons spécialisés, tandis que les transformateurs alimentaires l'incorporent dans les sauces et les crèmes glacées. La production locale limitée maintient la région dépendante des importations, prolongeant le potentiel à long terme pour les fournisseurs mondiaux sur le marché du sirop d'érable.

Note: Les parts de segment de tous les segments individuels seront disponibles à l'achat du rapport

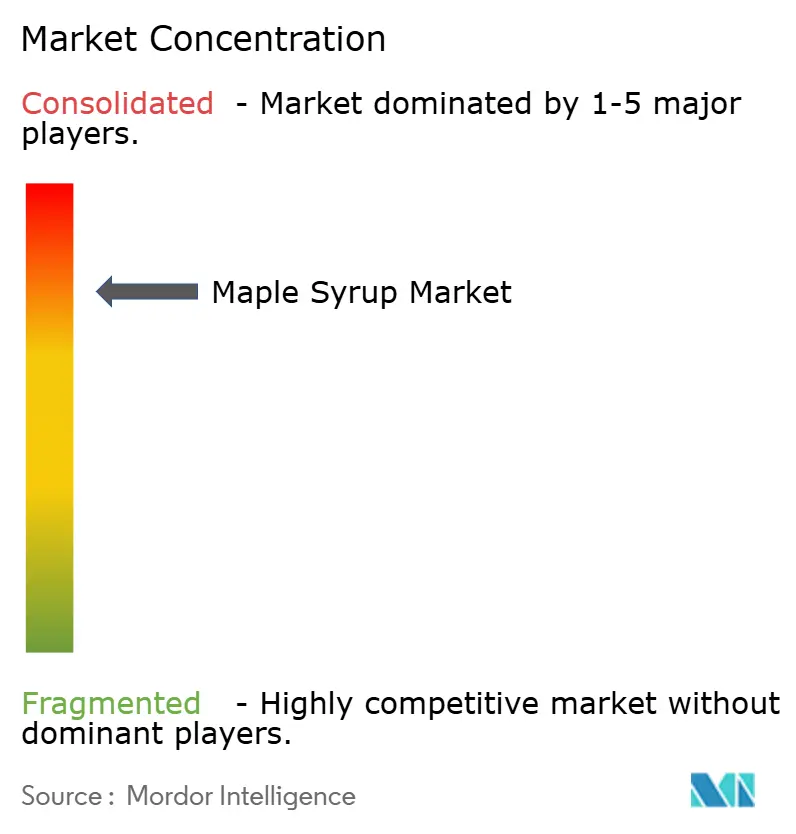

Paysage concurrentiel

Le marché du sirop d'érable est consolidé. Parmi les principaux acteurs figurent B&G Foods, Inc., The J.M. Smucker Company, Vermont's Pleasant Valley Maples, Crown Maple LLC et Bascom Maple Farms, Inc., entre autres. La Fédération des producteurs acéricoles du Québec supervise environ 72 % de l'offre mondiale et réglemente les quotas d'exportation, lui conférant un levier d'échelle significatif. Les grands transformateurs tels que B&G Foods utilisent l'intégration verticale et la distribution multicanal pour s'assurer des espaces en rayon et des contrats industriels. La technologie s'impose comme facteur de différenciation ; le test de qualité basé sur l'intelligence artificielle de l'Université McGill permet aux producteurs de garantir les niveaux d'antioxydants, ce qui soutient les prix premium.

Les petites fermes misent sur la certification biologique, les ventes à la ferme et les infusions de spécialité pour se démarquer. Les plateformes de vente directe aux consommateurs permettent des marges plus élevées et une narration de marque plus forte. Les partenariats entre fabricants d'équipements et producteurs accélèrent l'adoption de tubes sous vide poussé et de réseaux de capteurs qui augmentent les rendements par entaille. Les investissements s'orientent également vers la recherche sur les espèces d'arbres alternatives, visant à couvrir le risque climatique et à ouvrir de nouvelles zones géographiques pour le marché du sirop d'érable.

Les actions stratégiques illustrent cette double trajectoire. B&G Foods a élargi sa capacité industrielle pour servir les clients du secteur des collations, tandis que plusieurs coopératives du Vermont ont mis en commun leurs ressources pour la logistique d'exportation. Parallèlement, des marques de niche ont lancé des gels sportifs et des gammes de soins de la peau à base d'érable. Ces initiatives illustrent un écosystème en évolution où l'efficacité d'échelle et l'innovation de niche coexistent.

Leaders du secteur du sirop d'érable

B&G Foods Inc.

The J.M. Smucker Company

Vermont Pleasant Valley Maples

Crown Maple LLC

Bascom Maple Farms, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2024 : Des chercheurs de l'Université McGill ont développé une technologie éco-efficiente combinant l'intelligence artificielle et la spectroscopie Raman pour mesurer rapidement la teneur en antioxydants du sirop d'érable en moins d'une minute, contre des heures pour les méthodes traditionnelles. Cette innovation soutient le contrôle qualité et le marketing des bénéfices pour la santé pour les petits et grands producteurs.

- Novembre 2024 : L'Université Stockton dans le New Jersey a reçu une subvention de 1 million USD du Département de l'agriculture des É�ٲ��ٲ�-���Ծ��� pour améliorer la production de sirop d'érable, représentant un soutien gouvernemental à l'expansion géographique de l'industrie au-delà des centres de production traditionnels.

- Mai 2024 : Une étude de l'Université du Kentucky a indiqué que le secteur du sirop d'érable pourrait générer 25 millions USD annuellement et créer plus de 1 300 emplois dans le Kentucky, avec des millions d'érables adaptés disponibles pour la production. La recherche suggère un potentiel d'expansion significatif au-delà des régions de production traditionnelles du nord-est.

Portée du rapport mondial sur le marché du sirop d'érable

Le sirop d'érable est fabriqué en concentrant la sève des érables, notamment des érables à sucre. C'est un liquide sucré, visqueux et brun fabriqué à partir de la sève des érables qui peut être consommé avec des crêpes ou utilisé pour préparer des desserts. Le sirop d'érable mondial est segmenté selon la catégorie, le type, le circuit de distribution et la géographie. Par catégorie, le marché est segmenté en biologique et conventionnel. Par type, le marché est segmenté en érable noir, érable rouge et érable à sucre. Par circuit de distribution, le marché est segmenté en supermarchés et hypermarchés, épiceries et commerces de proximité, magasins spécialisés, boutiques en ligne et autres circuits de distribution. Sur la base de la géographie, le rapport fournit une analyse de l'Amérique du Nord, de l'Europe, de l'Asie-Pacifique, de l'Amérique du Sud, du Moyen-Orient et de l'Afrique. Le rapport propose la taille du marché et les prévisions en termes de valeur (en millions USD) pour tous les segments susmentionnés.

| Érable à sucre |

| Érable noir |

| Érable rouge |

| Sirop d'érable conventionnel |

| Sirop d'érable biologique |

| Commerce de détail | |

| Industrie | Entreprises de transformation alimentaire |

| Restauration | |

| Autres |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | ����é������ |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats arabes unis | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Érable à sucre | |

| Érable noir | ||

| Érable rouge | ||

| Par catégorie | Sirop d'érable conventionnel | |

| Sirop d'érable biologique | ||

| Par utilisateur final | Commerce de détail | |

| Industrie | Entreprises de transformation alimentaire | |

| Restauration | ||

| Autres | ||

| Par géographie | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats arabes unis | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du sirop d'érable ?

La taille du marché du sirop d'érable s'élève à 2,93 milliards USD en 2026 et devrait atteindre 4,04 milliards USD d'ici 2031.

Quelle région domine la consommation de sirop d'érable ?

L'Amérique du Nord est en tête avec 71,48 % des revenus de 2025, soutenue par une production concentrée au Québec et au Vermont.

Quels facteurs stimulent la croissance rapide du sirop d'érable biologique ?

La certification biologique attire les consommateurs en quête de produits premium et bénéficie de l'Initiative de transition biologique du Département de l'agriculture des É�ٲ��ٲ�-���Ծ���, conduisant à un TCAC de 8,78 % jusqu'en 2031.

Comment le changement climatique affecte-t-il la production de sirop d'érable ?

Des hivers plus chauds raccourcissent les coulées de sève et réduisent la teneur en sucre, incitant les producteurs à adopter des technologies et à diversifier les espèces d'arbres.

Pourquoi les applications industrielles sont-elles importantes pour la croissance future ?

Les transformateurs alimentaires, les fabricants de boissons et les marques de nutrition sportive intègrent le sirop d'érable comme ingrédient à étiquette propre, propulsant un TCAC de 8,29 % dans la demande industrielle.

Dernière mise à jour de la page le: