Taille et part de marché du yaourt aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2021 - 2024 |

| Taille du Marché (2026) | 12.87 Milliards de dollars |

| Taille du Marché (2031) | 16.08 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.55% CAGR |

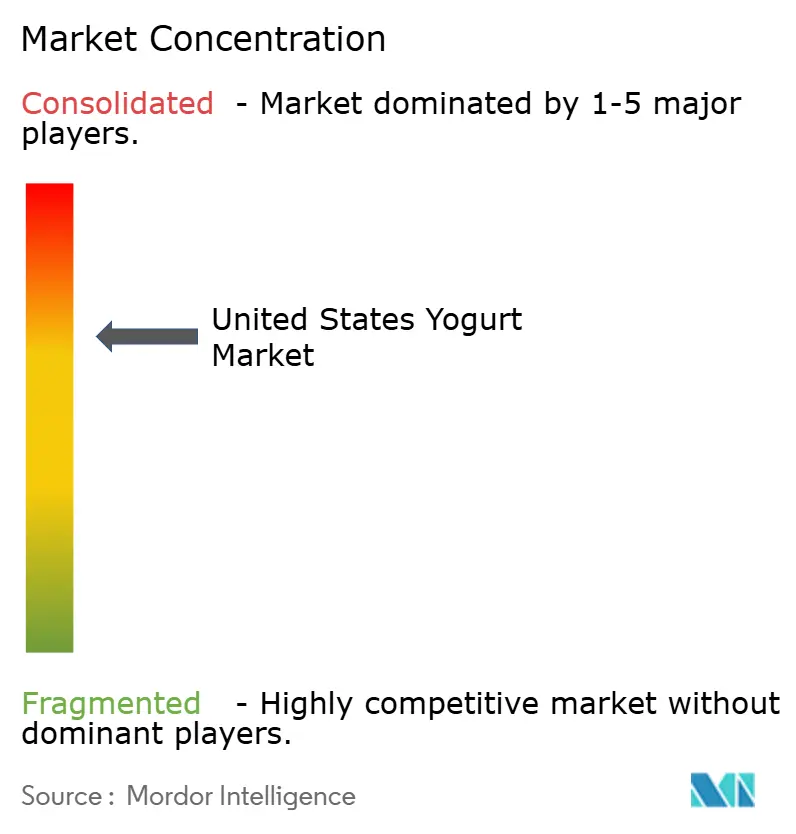

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du yaourt aux États-Unis par ���ϲ�����

La taille du marché du yaourt aux États-Unis est estimée à 12,87 milliards USD en 2026 et devrait atteindre 16,08 milliards USD d'ici 2031, progressant à un CAGR de 4,55 % durant la période de prévision. La croissance est soutenue par l'évolution des habitudes de petit-déjeuner et de collation des consommateurs vers des formats plus riches en protéines, une transition accélérée vers les alternatives végétales, et des gains de distribution pour les produits à boire à longue conservation. La segmentation par niveau de prix s'élargit également, avec des références grecques, islandaises et à base d'avoine haut de gamme coexistant aux côtés de multipacks économiques. Les entreprises leaders élargissent leurs portefeuilles grâce à l'intégration verticale, au traitement aseptique et aux souches probiotiques propriétaires, tandis que les laiteries régionales protègent leurs parts en mettant l'accent sur l'approvisionnement local. La pression réglementaire autour des déclarations de sucres ajoutés et la volatilité des coûts des intrants laitiers continuent de rationaliser les gammes aromatisées à faible marge, mais les marques les plus solides tirent parti de leur agilité en matière de reformulation pour maintenir leur présence en rayon.

Principaux enseignements du rapport

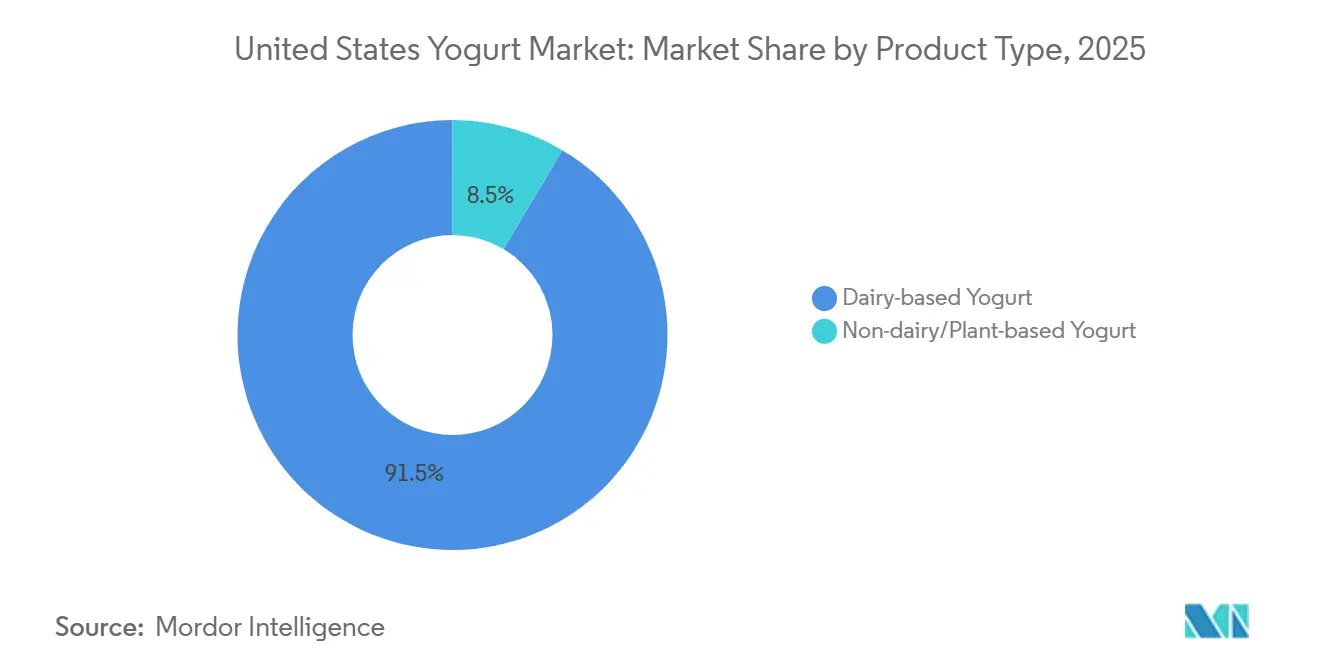

- Par type de produit, le yaourt à base laitière représentait 91,47 % de la part de marché du yaourt aux États-Unis en 2025, tandis que les alternatives non laitières devraient se développer à un CAGR de 6,63 % jusqu'en 2031.

- Par forme de produit, le yaourt à la cuillère a conservé une part de revenus de 80,72 % en 2025, tandis que les formats à boire devraient croître à un CAGR de 5,56 % jusqu'en 2031.

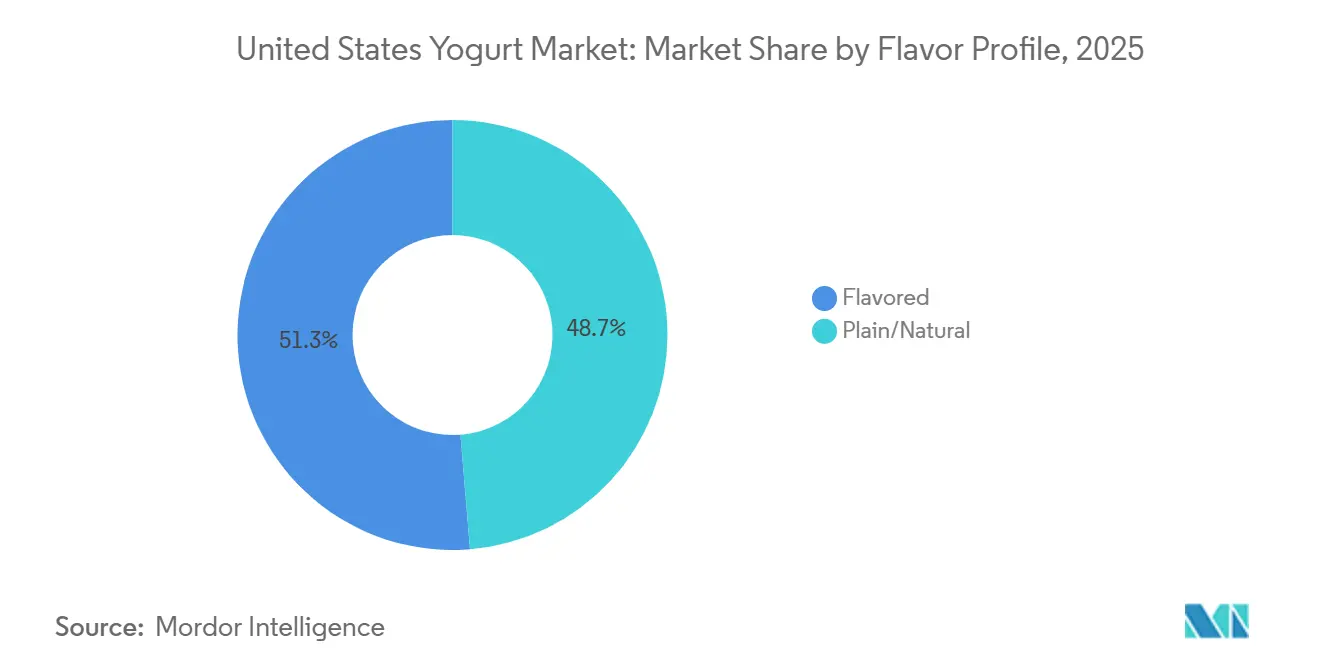

- Par profil de saveur, les variétés aromatisées étaient en tête avec une part de 51,29 % en 2025 ; le yaourt nature et naturel progresse à un CAGR de 4,81 % jusqu'en 2031.

- Par type d'emballage, les tasses, contenants et pots détenaient une part de 65,13 % en 2025 ; les emballages Tetra et les sachets affichent la croissance la plus rapide à un CAGR de 6,48 % jusqu'en 2031.

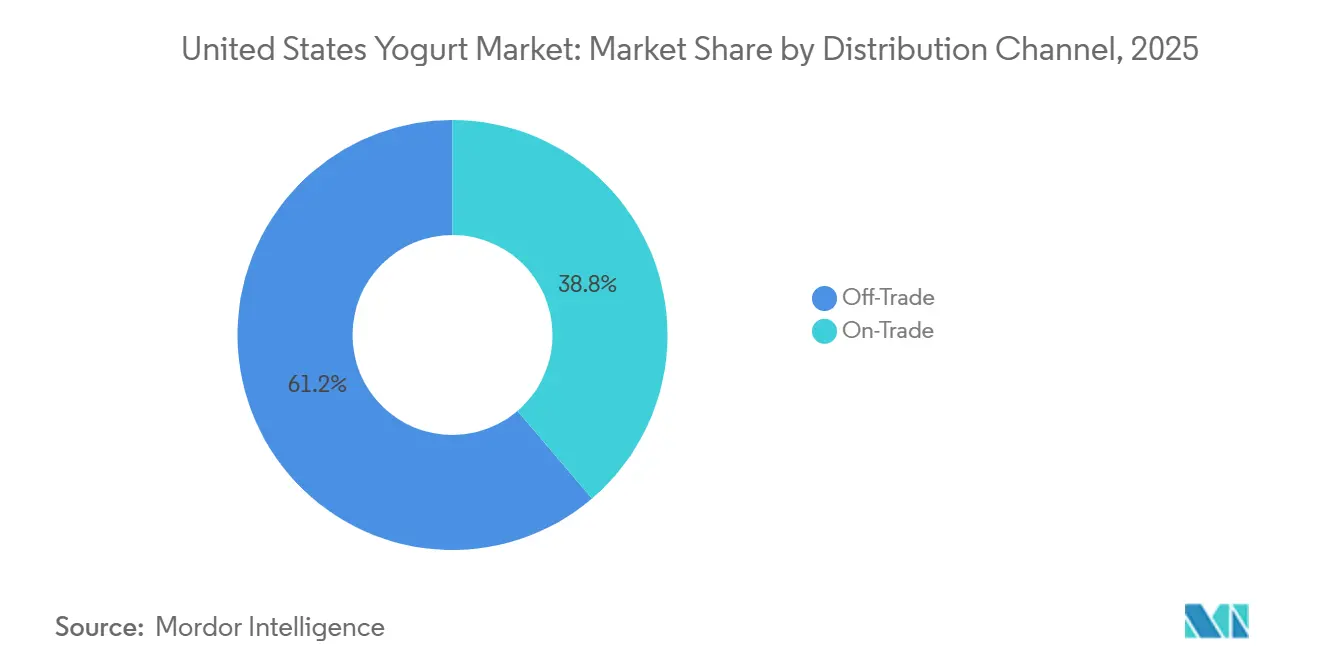

- Par canal de distribution, le hors commerce représentait 61,24 % des ventes de 2025, mais les points de vente du commerce de proximité devraient afficher un CAGR de 6,46 % jusqu'en 2031.

- Par géographie, le Sud a capté 31,38 % du volume national en 2025, tandis que le Nord-Est est la région à la croissance la plus rapide avec un CAGR de 4,75 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché du yaourt aux États-Unis

Analyse de l'impact des moteurs

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Demande croissante du marché pour le yaourt grec riche en protéines chez les millennials | +1.0% | National, avec concentration dans les centres urbains du Nord-Est et de la côte Ouest (New York, Boston, San Francisco, Los Angeles) | Moyen terme (2 à 4 ans) |

| Exploitation des innovations de saveurs à base de fruits locaux pour stimuler les ventes de yaourt | +0.6% | Concentration régionale dans l'Ouest (Californie, Oregon, Washington) et le Nord-Est (New York, Vermont, Massachusetts), avec des retombées vers les États du Midwest producteurs de baies | Moyen terme (2 à 4 ans) |

| Tendances du petit-déjeuner nomade soutenant la croissance des produits de yaourt à boire | +0.9% | National, plus fort dans les zones métropolitaines avec des temps de trajet moyens dépassant 30 minutes ; concentré dans le couloir du Nord-Est et la côte Ouest | Court terme (≤ 2 ans) |

| Intérêt croissant des consommateurs pour les allégations sans lactose et de santé digestive stimulant les alternatives de yaourt non laitier | +1.4% | Leadership de la côte Ouest (Californie avec 14 % de part non laitière), s'étendant aux marchés urbains du Nord-Est et aux villes progressistes du Midwest | Long terme (≥ 4 ans) |

| Accent sur les ingrédients à étiquette propre et d'origine locale pour répondre aux objectifs de durabilité | +0.7% | National, avec un positionnement premium dans le Nord-Est et la côte Ouest ; plus fort dans les circuits de vente au détail certifiés biologiques | Long terme (≥ 4 ans) |

| Fortification axée sur les probiotiques et l'immunité à la tête du développement de nouveaux produits | +0.8% | National, avec un positionnement premium dans le Nord-Est et en Californie ; accéléré par la conscience sanitaire post-pandémique | Moyen terme (2 à 4 ans) |

| Source: ���ϲ����� | |||

Demande croissante du marché pour le yaourt grec riche en protéines chez les millennials

Les millennials constituent un moteur de croissance important pour le yaourt grec riche en protéines, combinant de solides comportements axés sur la santé et la recherche de protéines avec une préférence pour des produits pratiques, savoureux et positionnés de manière éthique. Les marques innovent activement et adaptent leurs messages pour séduire ce groupe démographique. Selon le Bureau du recensement des États-Unis et les estimations démographiques connexes, les millennials constituaient le groupe générationnel le plus important aux États-Unis en 2024, représentant environ 21,81 % de la population [1]Source : Bureau du recensement des États-Unis, « Estimations de la population et des unités de logement », census.gov . Cette influence démographique positionne les millennials comme cible principale pour le yaourt grec, de plus en plus commercialisé comme une collation quotidienne riche en protéines plutôt que comme un produit de niche pour les sportifs. L'adoption croissante de régimes riches en protéines et l'intérêt pour la satiété et la récupération musculaire ont orienté les préférences des consommateurs vers des produits à plus haute teneur en protéines. Le yaourt grec, avec sa densité en protéines naturellement plus élevée par rapport au yaourt ordinaire, s'aligne bien sur ces priorités de bien-être. Des marques comme Chobani ont normalisé le yaourt grec comme une option grand public, moins sucrée et riche en protéines dans les routines de petit-déjeuner et de collation, renforçant sa perception comme un choix nutritionnel fonctionnel et pratique. Pour maintenir l'engagement, les marques misent sur l'innovation en matière de saveurs et la variété des textures, comme en témoigne la gamme Oikos de Danone, qui a actualisé ses recettes, textures et emballages pour renforcer son attrait. Les stratégies marketing numériques et omnicanales, telles que les campagnes d'Oikos sur les réseaux sociaux, les partenariats avec des influenceurs et les plateformes vidéo en ligne, atteignent efficacement les millennials, renforçant l'association entre le yaourt grec et une image de marque aspirationnelle axée sur le style de vie. Les signaux de durabilité et de qualité, tels que les ingrédients non-OGM et les récits d'ingrédients « plus sains », résonnent davantage avec les modes de consommation fondés sur les valeurs des millennials, positionnant le yaourt grec comme un choix premium mais accessible et un moteur clé de la croissance sur le marché du yaourt aux États-Unis.

Exploitation des innovations de saveurs à base de fruits locaux pour stimuler les ventes de yaourt

Les innovations de saveurs à base de fruits locaux constituent un moteur important des ventes de yaourt, alignant des attributs axés sur la santé avec des expériences gustatives régionalement pertinentes qui encouragent à la fois l'essai et les achats répétés. L'intégration de fruits locaux familiers et saisonniers permet aux marques de se différencier dans un rayon réfrigéré concurrentiel. Les saveurs traditionnelles telles que la fraise, la myrtille et la pêche restent au cœur du segment tout en créant des opportunités de variations localisées ou créatives répondant aux goûts régionaux. La saveur étant un facteur déterminant pour les consommateurs soucieux de leur santé, le développement de recettes riches en fruits utilisant des cultures fruitières américaines reconnues positionne le yaourt comme une indulgence permise, alliant nutrition et saveurs de fruits authentiques. Par exemple, Chobani a élargi son offre avec des saveurs centrées sur les fruits et inspirées des desserts, comme la fraise, la pêche, le tiramisu au moka et les variantes de tarte aux pommes à la mode, démontrant comment les références aux fruits américains peuvent être intégrées dans les formats de yaourt grec et traditionnel pour maintenir le dynamisme de la catégorie. Cette attention portée aux fruits locaux soutient également la premiumisation, car les recettes mettant en avant de « vrais fruits » et des associations soigneusement élaborées justifient des prix plus élevés tout en signalant qualité et fraîcheur aux consommateurs. De même, Noosa met l'accent sur des profils riches en fruits tels que la framboise et la rhubarbe-fraise, combinant un yaourt épais au lait entier avec de généreuses préparations fruitées pour renforcer un positionnement artisanal et champêtre qui séduit les consommateurs en quête de réconfort et de nouveauté dans des saveurs fruitées familières. En introduisant des saveurs de fruits en édition limitée ou d'inspiration régionale, les marques créent un sentiment d'urgence et de découverte, encourageant les consommateurs à explorer différentes options au sein d'un portefeuille plutôt que de rester fidèles à une seule référence. Ces innovations renforcent l'engagement des consommateurs, consolident l'identité de la marque et stimulent la croissance en volume et en valeur en alignant la consommation de yaourt sur les préférences fruitées américaines du quotidien et l'évolution des tendances de saveurs.

Intérêt croissant des consommateurs pour les allégations sans lactose et de santé digestive stimulant les alternatives de yaourt non laitier

L'intérêt des consommateurs pour les allégations sans lactose et de santé digestive stimule la croissance des alternatives de yaourt non laitier, car ces produits répondent aux problèmes d'intolérance au lactose et répondent à l'attention croissante portée à la santé intestinale grâce à des formulations végétales riches en probiotiques. Avec la montée des sensibilités digestives, soulignée par les estimations des Centres pour le contrôle et la prévention des maladies (CDC) selon lesquelles 2,4 à 3,1 millions d'Américains vivront avec une maladie inflammatoire de l'intestin (maladie de Crohn et colite ulcéreuse) en 2024, il existe un besoin croissant d'options accessibles qui soutiennent la santé intestinale sans l'inconfort lié aux produits laitiers [2]Source : Centres pour le contrôle et la prévention des maladies (CDC), « Faits et statistiques sur les maladies inflammatoires de l'intestin », cdc.gov . Le positionnement sans lactose élimine un obstacle majeur pour les consommateurs qui apprécient les bienfaits probiotiques du yaourt mais rencontrent des problèmes avec les produits laitiers traditionnels, tandis que les bases non laitières telles que la noix de cajou, la noix de coco et l'amande offrent la texture crémeuse et les cultures vivantes essentielles à la santé digestive. Forager Project illustre cette tendance avec ses yaourts biologiques sans produits laitiers à base de noix de cajou et de noix de coco, fermentés avec six souches de probiotiques vivants actifs, dont L. Plantarum et Bifidus, spécialement conçus pour favoriser la santé intestinale. Les fortifications prébiotiques et probiotiques renforcent encore l'attrait, car les consommateurs associent de plus en plus ces attributs à un meilleur équilibre du microbiome intestinal, à l'immunité et à une digestion régulière. L'alternative de yaourt sans produits laitiers au lait d'amande de Silk soutient également cette tendance en offrant une option lisse et sans lactose qui s'intègre parfaitement dans les routines axées sur la santé, séduisant ceux qui privilégient l'évitement des allergènes et le confort digestif. Les attributs d'étiquette propre et végétaux, notamment les allégations véganes, sans gluten et sans additifs, renforcent la confiance des consommateurs, permettant aux yaourts non laitiers de concurrencer directement les produits laitiers traditionnels. La convergence de la montée des préoccupations de santé digestive, des besoins liés à l'intolérance au lactose et de la demande de probiotiques biodisponibles positionne les alternatives de yaourt non laitier comme un segment à forte croissance, élargissant l'accès aux solutions de santé intestinale pour une base de consommateurs plus large.

Accent sur les ingrédients à étiquette propre et d'origine locale pour répondre aux objectifs de durabilité

Les ingrédients à étiquette propre et d'origine locale s'alignent de plus en plus sur les objectifs de durabilité en favorisant la transparence et en réduisant l'impact environnemental. Cette approche tire parti de composants minimaux et reconnaissables ainsi que de chaînes d'approvisionnement plus courtes pour séduire les consommateurs attentifs aux étiquettes. Selon la Fondation nationale des sciences, en 2024, 83 % des consommateurs américains lisent les étiquettes alimentaires avant de prendre des décisions d'achat, 64 % y accordant plus d'attention qu'il y a cinq ans. Parmi ces consommateurs, 79 % accordent la priorité à la liste des ingrédients, 78 % recherchent des allégations de santé et 77 % vérifient les avertissements relatifs aux allergènes [3]Source : Fondation nationale des sciences (NSF), « La recherche de la NSF montre que les Américains exigent plus de clarté et de standardisation dans l'étiquetage alimentaire », nsf.org . Ce contrôle croissant positionne les yaourts à étiquette propre avec des ingrédients simples d'origine locale comme un choix de confiance par rapport aux alternatives chargées en additifs. Le lait, les fruits et les cultures d'origine locale réduisent les émissions de carbone associées au transport tout en signalant la fraîcheur et les pratiques agricoles éthiques, créant un récit de responsabilité environnementale qui résonne auprès des acheteurs soucieux de l'environnement. Siggi's illustre cette approche avec ses yaourts skyr allégés, fabriqués à partir de vrais fruits, d'ingrédients simples, sans conservateurs ni édulcorants artificiels, et avec du lait provenant de fermes régionales aux États-Unis, mettant l'accent sur une composition saine aux côtés d'un approvisionnement à moindre impact. L'approvisionnement local renforce également l'attrait de l'étiquette propre en permettant des récits de « fabrication locale », en réduisant les besoins en emballage, en soutenant l'agriculture communautaire et en positionnant le yaourt comme un produit durable du quotidien. Ces ingrédients améliorent en outre la transparence concernant les allergènes et fournissent des garanties non-OGM, reliant la lisibilité des étiquettes à des objectifs de bien-être et environnementaux plus larges, ce qui suscite l'intérêt des familles et des acheteurs premium. Stonyfield Organic renforce cette tendance en utilisant du lait biologique certifié USDA, nourri à l'herbe, provenant de fermes familiales américaines sans additifs inutiles, reliant la simplicité de l'étiquette propre aux pratiques agricoles régénératives qui améliorent la santé des sols et la biodiversité. La synergie entre l'attention accrue portée aux étiquettes, les formulations saines et l'approvisionnement local positionne les marques de yaourt comme des leaders en matière de durabilité, favorisant la croissance grâce à des valeurs alignées sur celles des consommateurs.

Analyse de l'impact des freins

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Volatilité des prix du lait aux États-Unis exerçant une pression sur les marges des producteurs de yaourt laitier | -0.7% | National, plus aigu dans les régions productrices de lait du Midwest et du Nord-Est (Wisconsin, Minnesota, New York, Pennsylvanie) ; affecte les laiteries régionales de manière disproportionnée | Court terme (≤ 2 ans) |

| Hausse des coûts des intrants pour les PME due aux droits de douane à l'importation sur les cultures probiotiques | -0.4% | Impact national sur les petites et moyennes entreprises manquant de capacité de fermentation nationale ; concentré parmi les marques s'approvisionnant en cultures en Europe et en Asie | Moyen terme (2 à 4 ans) |

| Dépenses élevées de logistique de chaîne du froid contraignant la rentabilité du commerce électronique | -0.3% | National, avec l'impact le plus élevé dans les marchés ruraux et à faible densité ; affecte de manière disproportionnée les marques en vente directe aux consommateurs et les références exclusivement en ligne | Court terme (≤ 2 ans) |

| Réglementations de la FDA sur l'étiquetage des sucres ajoutés limitant les options de formulation pour les références de yaourt aromatisé | -0.5% | Application nationale ; coûts de conformité concentrés parmi les fabricants plus petits avec des budgets de recherche et développement limités ; canal institutionnel (écoles, hôpitaux) le plus touché | Moyen terme (2 à 4 ans) |

| Source: ���ϲ����� | |||

Volatilité des prix du lait aux États-Unis exerçant une pression sur les marges des producteurs de yaourt laitier

La volatilité des prix du lait a créé des défis importants pour les producteurs de yaourt laitier, perturbant les stratégies de tarification et la rentabilité. Entre 2024 et 2025, les prix du lait payés aux agriculteurs ont fluctué entre 18,50 USD et 24,20 USD par quintal, une variation de 31 % due à l'inflation des coûts des aliments pour animaux, à la sécheresse dans le Sud-Ouest et à la volatilité de la demande à l'exportation, selon le Service national des statistiques agricoles de l'USDA. Ces fluctuations ont un impact direct sur les producteurs, qui éprouvent des difficultés à répercuter les hausses de coûts sans risquer une résistance des consommateurs ou une perte de parts de marché au profit des concurrents végétaux. L'inflation des coûts des aliments pour animaux aggrave encore le problème en augmentant les dépenses de production globales, forçant les fabricants à absorber les pertes ou à reformuler les produits avec des alternatives plus coûteuses, ce qui tend les relations avec les coopératives et les fournisseurs qui gèrent déjà des défis liés aux troupeaux dans des conditions volatiles. Des entreprises comme Chobani, fortement dépendantes de l'approvisionnement laitier national, rencontrent des difficultés amplifiées car les fluctuations des prix du lait érodent les avantages de coût liés à l'échelle, incitant à des contrôles des stocks plus stricts et à des stratégies de couverture qui ne compensent pas entièrement les pressions financières durant les périodes de sécheresse maximale. Les conditions de sécheresse dans le Sud-Ouest restreignent davantage les approvisionnements régionaux en lait, intensifiant la concurrence pour le lait liquide de haute qualité et augmentant les coûts logistiques pour le transport transcontinental. La volatilité de la demande à l'exportation ajoute de la complexité, car le lait est détourné vers les marchés internationaux durant les périodes de prix élevés, laissant les transformateurs nationaux faire face à des pénuries ou à des prix élevés sur le marché au comptant, compromettant la stabilité des marges à long terme. Les petits producteurs, manquant du pouvoir de négociation pour obtenir des contrats à prix fixe, sont particulièrement vulnérables, limitant leur capacité à investir dans l'innovation dans une catégorie déjà sous pression des alternatives non laitières. Ces facteurs interconnectés contraignent l'agilité des producteurs, limitent le potentiel de croissance et favorisent une transition vers des formulations de produits plus résilientes.

Hausse des coûts des intrants pour les PME due aux droits de douane à l'importation sur les cultures probiotiques

Les droits de douane à l'importation sur les cultures probiotiques ont considérablement augmenté les coûts des intrants pour les petites et moyennes entreprises (PME), créant des défis substantiels dans le secteur du yaourt. Ces droits de douane ont un impact disproportionné sur les petits producteurs, qui n'ont pas l'échelle nécessaire pour absorber ou négocier les coûts plus élevés des importations de cultures vivantes essentielles. L'augmentation des droits de douane fait monter le prix des souches probiotiques spécialisées, souvent approvisionnées en Europe ou en Asie, entraînant des dépenses de formulation plus élevées. Les PME sont fréquemment contraintes soit d'augmenter les prix de détail, risquant de perdre leur espace en rayon au profit de concurrents plus importants, soit de compromettre la qualité des produits en optant pour des alternatives nationales moins chères avec une efficacité moindre. Cette pression sur les coûts est aggravée par les vulnérabilités de la chaîne d'approvisionnement, car les petits producteurs dépendent d'une disponibilité constante des cultures pour assurer la cohérence de la fermentation. Les retards ou pénuries induits par les droits de douane perturbent les calendriers de production et la fiabilité des lots, mettant encore plus à rude épreuve les opérations. Par exemple, Maple Hill Creamery, un petit producteur spécialisé dans le yaourt laitier biologique 100 % nourri à l'herbe, fait face à des coûts d'approvisionnement en probiotiques croissants qui érodent ses marges d'étiquette propre premium, forçant des contrôles de coûts plus stricts face à la concurrence de joueurs plus importants résistants aux droits de douane. Sans la capacité de tirer parti d'achats en gros ou de stratégies de couverture, les PME peinent à maintenir les allégations de puissance probiotique qui différencient leurs produits sur un marché soucieux de la santé, élargissant l'écart concurrentiel avec les grandes marques bénéficiant de conditions d'importation favorables. La volatilité des droits de douane décourage également l'innovation dans les mélanges probiotiques fonctionnels, car les PME hésitent à investir dans la recherche et le développement de souches avancées en raison de coûts imprévisibles, ralentissant les avancées dans la catégorie. Ces défis, combinés aux pressions sur les marges provenant d'autres intrants comme le lait, poussent les petits producteurs vers la consolidation ou des stratégies de niche, tandis que les acteurs plus importants renforcent leur domination grâce à des réseaux d'approvisionnement diversifiés qui atténuent les impacts des droits de douane.

Analyse des segments

Par type de produit : la domination laitière masque la vélocité végétale

Le yaourt à base laitière maintient une position dominante sur le marché du yaourt et représentait 91,47 % de la part de marché en 2025. Cette domination est attribuée aux préférences établies des consommateurs, à une infrastructure de chaîne du froid mature et à des avantages de coût par rapport aux alternatives non laitières. En 2025, le yaourt laitier devrait atteindre en moyenne 0,85 USD par livre, nettement inférieur aux 2,10 USD par livre pour les options végétales. Ces efficacités de coût permettent aux marques laitières d'adopter des stratégies de tarification compétitives et de maintenir une forte pénétration des ménages. De plus, la compatibilité naturelle du lait avec la fermentation probiotique soutient la croissance de cultures comme Lactobacillus sans fortification extensive, renforçant ses bienfaits pour la santé digestive à un coût de production moindre. Le yaourt grec mène le segment laitier, offrant une texture épaisse et égouttée et une teneur élevée en protéines qui s'aligne sur les préférences des consommateurs pour la satiété et les régimes axés sur la forme physique. Le skyr islandais renforce encore le segment laitier premium, avec des marques comme Siggi's et Icelandic Provisions mettant l'accent sur une densité protéique plus élevée et une teneur en sucre plus faible, séduisant les consommateurs soucieux de leur santé. Ensemble, ces sous-catégories, ordinaire, grec et skyr, créent une hiérarchie concurrentielle au sein du segment laitier.

Le yaourt non laitier, bien que représentant une part plus faible, se développe rapidement avec un CAGR projeté de 6,63 % jusqu'en 2031. La croissance est portée par des formulations à base d'avoine, d'amande et de noix de coco ciblant les consommateurs intolérants au lactose, les véganes et les acheteurs flexitariens. Les matrices végétales nécessitent une fortification avec des souches de Lactobacillus et des stabilisants pour atteindre des niveaux comparables de texture et d'unités formant des colonies (UFC), contribuant à des coûts de production plus élevés. Cependant, les avancées dans le traitement de l'avoine et de l'amande réduisent l'écart de coût, permettant une tarification plus compétitive. Des marques telles que Silk et Forager Project illustrent cette croissance, offrant des yaourts végétaux avec des cultures vivantes ajoutées pour reproduire les bienfaits probiotiques des produits laitiers tout en répondant aux préoccupations liées aux allergènes et à l'éthique. Bien que le yaourt non laitier n'ait pas déplacé la domination des produits laitiers, il remodèle l'allocation de l'espace en rayon car les détaillants consacrent davantage de facings aux gammes végétales pour répondre à la demande croissante. Le marché reflète une base laitière stable aux côtés de la croissance rapide des alternatives non laitières, positionnant les deux segments pour coexister et se concurrencer pour les consommateurs soucieux de leur santé et axés sur la durabilité.

Par forme de produit : les formats à boire captent la prime de commodité

Le yaourt à la cuillère représentait 80,72 % de la part de marché du yaourt en 2025, soutenu par son rôle dans les routines établies de petit-déjeuner et de collation. Sa texture adaptable le rend approprié pour être mélangé avec des garnitures ou consommé seul. Les tasses à portion individuelle, généralement d'une taille comprise entre 150 et 170 grammes, dominent cette catégorie en raison de leur contrôle des portions et de leur commodité, séduisant les consommateurs aux modes de vie chargés qui préfèrent les options sans désordre. Les pots multi-portions, allant de 680 à 900 grammes, répondent aux ménages qui intègrent le yaourt dans la cuisine ou les repas quotidiens, offrant une valeur en vrac pour la préparation des repas et une utilisation polyvalente. Cependant, les contenants familiaux dépassant 1,36 kg perdent en popularité, reflétant la tendance aux ménages de plus petite taille et à la montée des foyers unipersonnels, qui favorisent les formats plus petits pour minimiser les déchets et s'aligner sur des besoins de consommation réduits. Des marques comme Chobani maintiennent leur leadership dans ce segment en proposant des tasses de yaourt grec à portion individuelle qui mettent l'accent sur la commodité riche en protéines, tandis que les grands pots soutiennent la consommation à domicile avec des attributs d'étiquette propre. Cette segmentation assure un portefeuille équilibré qui maintient la stabilité du marché malgré la concurrence des formats alternatifs.

Les formats de yaourt à boire devraient croître à un CAGR de 5,56 % jusqu'en 2031, portés par leur portabilité et leur adéquation à la consommation nomade. Les bouteilles à portion individuelle, généralement d'une taille comprise entre 240 et 355 ml, sont conçues pour s'adapter aux porte-gobelets des véhicules et rester stables pendant 2 à 3 heures sans réfrigération après ouverture, les rendant idéales pour les navetteurs et les sportifs. Bien que les coûts d'emballage pour les bouteilles (12 à 15 centimes par unité) soient plus élevés par rapport aux tasses (6 à 8 centimes par unité), les marques compensent ces coûts par des primes de prix de 20 à 30 %. Cela permet de commercialiser le yaourt à boire comme une boisson fonctionnelle, mettant l'accent sur des avantages nutritionnels ajoutés tels que les probiotiques, et en concurrence avec les smoothies et les shakes protéinés. La gamme de yaourt à boire Oikos de Danone illustre cette tendance en proposant des shakes riches en protéines dans des bouteilles portables, ciblant les consommateurs actifs et alliant la familiarité du yaourt à la commodité d'un shake. Les formats de yaourt à boire captent progressivement des parts de marché en répondant à des besoins de commodité non satisfaits, favorisant un écosystème à double format où les options à la cuillère et à boire coexistent pour élargir les occasions de consommation globales de yaourt.

Par profil de saveur : le nature progresse à mesure que l'utilisation culinaire s'étend

Le yaourt aromatisé représentait 51,29 % de la part de marché en 2025, porté par les préférences durables des consommateurs pour des saveurs telles que la fraise, la myrtille et la vanille. Ces options séduisent les habitudes de collation quotidiennes avec leurs profils gustatifs familiers et indulgents. Les formats mélangés dominent ce segment en raison de leur commodité et de leur distribution uniforme des saveurs, éliminant le besoin de remuer et s'alignant sur des modes de vie effrénés. Cependant, les variétés avec fruits au fond ont connu un déclin de popularité suite aux règles d'étiquetage des sucres ajoutés de la FDA de janvier 2025, qui ont reclassifié les sucres de compote de fruits comme « ajoutés », mettant en évidence une teneur en sucre plus élevée qui dissuade les consommateurs soucieux de leur santé. Les formats avec mélanges, bien qu'offrant personnalisation et attrait interactif, restent plus modestes par rapport aux options mélangées. Des marques comme Noosa illustrent le succès dans cette catégorie avec leurs yaourts mélangés épais et riches en fruits, tels que la framboise et la rhubarbe-fraise, qui combinent de vraies couches de fruits avec la commodité que les consommateurs privilégient. Malgré son leadership, le segment du yaourt aromatisé fait face à un examen croissant de sa teneur en sucre.

Le yaourt nature et naturel devrait croître à un taux de croissance annuel composé (CAGR) de 4,81 % jusqu'en 2031, porté par sa polyvalence dans les applications culinaires telles que les marinades, les sauces et la pâtisserie. Il offre également des opportunités de personnalisation lorsqu'il est associé à des fruits frais ou du granola, répondant aux consommateurs en quête de nutrition sur mesure. La transition vers des produits à étiquette propre a encore accéléré la croissance du yaourt nature, notamment suite aux règles d'étiquetage de la FDA de janvier 2025, qui ont révélé qu'une tasse de yaourt aromatisé de 170 grammes contient souvent 12 à 18 grammes de sucres ajoutés. Cette transparence a incité de nombreux consommateurs à passer aux options non sucrées. Le profil neutre du yaourt nature renforce sa polyvalence en cuisine et soutient la personnalisation à domicile, évitant la douceur ajoutée signalée sur les étiquettes. Siggi's a capitalisé sur cette tendance avec son skyr riche en protéines sous forme naturelle, séduisant les consommateurs qui privilégient des options à faible teneur en sucre et aux ingrédients sains. Cette trajectoire de croissance remodèle progressivement la dynamique du marché, déplaçant l'attention vers des produits fonctionnels et non sucrés qui permettent aux consommateurs de faire des choix alimentaires éclairés.

Par type d'emballage : les formats à longue conservation ouvrent de nouveaux canaux

Les tasses, contenants et pots représentaient 65,13 % de la part d'emballage en 2025, portés par leur rôle établi dans le stockage domestique et la consommation à la cuillère. Ces formats bénéficient de lignes de remplissage matures et d'une forte familiarité des consommateurs, en faisant un choix fiable pour les routines quotidiennes de petit-déjeuner et de collation. Les tasses à portion individuelle offrent une commodité portionnée, tandis que les grands pots répondent à la préparation des repas familiaux et à l'utilisation comme ingrédient, assurant polyvalence et stabilité en rayon. Les bouteilles, principalement utilisées pour le yaourt à boire, maintiennent une part notable grâce à des designs PET à portion individuelle de 240 à 355 ml qui offrent refermabilité et portabilité pour la consommation nomade. Les efforts de durabilité façonnent également le marché, Chobani s'engageant à utiliser des tasses 100 % recyclables et Stonyfield passant aux tasses en acide polylactique (PLA) à base végétale, qui réduisent les empreintes carbone tout en maintenant l'intégrité structurelle requise pour le transport de produits laitiers réfrigérés. Cependant, les conceptions multi-matériaux, telles que les couvercles en aluminium sur les tasses en plastique, continuent d'entraver les efforts de recyclage, les taux de recyclage des emballages de yaourt restant faibles en 2025 malgré la recyclabilité technique.

Les emballages Tetra et les sachets gagnent du terrain, avec un CAGR projeté de 6,48 % jusqu'en 2031, soutenus par des innovations à longue conservation qui élargissent la distribution au-delà des limites de la chaîne du froid. La technologie de traitement aseptique de Tetra Pak permet au yaourt de rester non réfrigéré pendant 6 à 9 mois, réduisant les coûts logistiques et facilitant une distribution plus large dans le commerce électronique, les magasins à prix unique et les stations-service. Les sachets sont particulièrement populaires dans le segment des collations pour enfants, avec des produits comme Go-Gurt et Stonyfield YoKids offrant des formats pressables et sans cuillère qui privilégient la commodité pour les parents et le plaisir sans désordre pour les enfants. Les emballages Tetra atteignent également des taux de recyclage plus élevés, jusqu'à 70 % dans les municipalités équipées pour le recyclage du carton, dépassant les tasses multi-matériaux. En combinant portabilité et durée de conservation prolongée, ces formats permettent aux marques d'explorer de nouvelles occasions de consommation sans cannibaliser les ventes réfrigérées principales, stimulant la croissance du marché et s'alignant sur les tendances de durabilité.

Par canal de distribution : la reprise du commerce de proximité s'accélère

Les canaux hors commerce représentaient 61,24 % des ventes de yaourt en 2025, les supermarchés et hypermarchés étant en tête en raison de la fréquence élevée des achats. En moyenne, les ménages achètent du yaourt 18 fois par an, soutenus par des efforts promotionnels, où 38 % du volume est vendu en promotion. Ces facteurs permettent un large assortiment de produits et des présentoirs stratégiques en tête de gondole, positionnant le yaourt comme un article de base. Les épiceries de proximité complètent cela en captant les achats impulsifs et nomades, les formats de yaourt à boire stimulant les ventes parmi les navetteurs en quête d'options protéinées rapides. Le commerce en ligne contribue à la croissance des volumes grâce à des modèles d'abonnement comme Thrive Market et Amazon Subscribe and Save, favorisant les multipacks de 12 à 24 unités pour répondre aux défis d'expédition en chaîne du froid. Les emballages Tetra à longue conservation captent également une part de la demande du commerce électronique. Les magasins spécialisés et les canaux de vente directe aux consommateurs détiennent une part de marché plus faible, mais les marques premium telles que Arethusa Farm et La Fermière commandent des prix plus élevés, allant de 3 à 4 USD par tasse, grâce à la livraison locale et à l'attrait artisanal.

Les canaux du commerce de proximité devraient croître à un CAGR de 6,46 % jusqu'en 2031, portés par une intégration accrue du yaourt dans les hôtels, cafés et restaurants à service rapide. Les hôtels ont repris les services de petit-déjeuner avec des stations de yaourt aux garnitures personnalisables, tandis que les cafés proposent des parfaits en couches qui allient commodité et fraîcheur perçue. Les restaurants à service rapide, tels que Panera, incluent le yaourt dans des menus axés sur la santé, répondant aux consommateurs en quête d'alternatives portables et nutritives aux options riches en glucides. Des marques comme Oikos soutiennent cette croissance en fournissant des tasses de yaourt portionnées et riches en protéines pour la consommation à emporter, s'alignant sur les tendances protéinées du commerce de détail. Cette expansion élargit les occasions de consommation de yaourt au-delà de l'usage domestique, équilibrant la saturation hors commerce et renforçant l'empreinte globale du marché.

Analyse géographique

La région Sud représentait 31,38 % de la part de marché du yaourt en 2025, portée par une infrastructure laitière bien établie dans des États tels que le Texas, la Géorgie et la Caroline du Nord. Des coopératives comme Dairy Farmers of America exploitent des usines de transformation à grande échelle dans la région, approvisionnant les grands détaillants dont Walmart et Kroger. Ces installations assurent un approvisionnement constant en formats familiaux et en variétés de yaourt aromatisé, qui s'alignent sur les solides traditions de petit-déjeuner et de collation de la région. L'accent reste mis sur les multipacks orientés vers la valeur plutôt que sur les options premium à portion individuelle. Cependant, la chaleur et l'humidité de la région augmentent les coûts logistiques de la chaîne du froid de 8 à 12 % par rapport aux zones nordiques, impactant les marges et ralentissant l'adoption des yaourts enrichis en probiotiques sensibles à la température qui nécessitent une réfrigération précise. Ce défi logistique renforce la popularité des yaourts aromatisés durables qui résistent aux exigences de distribution tout en maintenant la fidélité des consommateurs. Des marques comme Fage utilisent des installations de production dans le Sud pour distribuer efficacement le yaourt grec, qui s'aligne sur les préférences de collation régionales sans les défis associés aux probiotiques.

La région Ouest, menée par la Californie, est reconnue pour son leadership dans le yaourt végétal, portée par une adoption précoce des protéines alternatives et une base de consommateurs axée sur la durabilité favorisant les produits à base d'avoine et d'amande. La diversité ethnique de la région favorise l'innovation en matière de saveurs, avec des options comme la mangue, la noix de coco et le matcha gagnant en popularité dans des États tels que la Californie et Washington. Ces saveurs s'étendent au-delà des profils fruitiers traditionnels, répondant aux goûts multiculturels. Cependant, les lacunes de la chaîne du froid en milieu rural et les coûts de main-d'œuvre élevés mettent au défi les laiteries locales, incitant à s'appuyer sur des innovations végétales évolutives qui atténuent la volatilité des prix du lait. Cette combinaison de diversité culturelle et de pressions sur les coûts accélère la croissance du yaourt non laitier, reliant les préférences des consommateurs à des chaînes d'approvisionnement résilientes. Forager Project illustre cette tendance avec ses yaourts noix de cajou-noix de coco adaptés aux goûts de la côte Ouest, reflétant l'élan de la région dans les produits végétaux et l'expérimentation des saveurs.

Le Midwest maintient une croissance régulière, soutenu par son solide héritage laitier dans des États comme le Wisconsin, le Minnesota et le Michigan. Des coopératives telles que Tillamook et des marques régionales comme Anderson Erickson atteignent une forte pénétration des ménages grâce à une production de confiance ancrée localement. Cette base soutient une demande constante pour les formats de yaourt à la cuillère et familiaux, qui s'alignent sur les routines traditionnelles de la région. L'accent reste mis sur les produits de base au lait entier et allégés plutôt que sur les innovations portées par les tendances. L'échelle des coopératives permet une tarification compétitive et une distribution étendue, favorisant la fidélité des consommateurs dans une région moins influencée par les tendances côtières comme les alternatives végétales. L'image de marque patrimoniale, combinée à la praticité quotidienne, maintient les volumes sans recourir à des modes éphémères. Tillamook illustre cette approche avec ses yaourts frais de laiterie qui mettent l'accent sur la qualité du lait du Midwest, séduisant les familles qui privilégient l'authenticité à la nouveauté.

Paysage concurrentiel

Le marché du yaourt aux États-Unis présente une consolidation modérée, les cinq premières entreprises, Danone, Chobani, Lactalis, FAGE et Dairy Farmers of America, représentant une part majeure du marché. Cette structure permet aux acteurs majeurs de tirer parti des économies d'échelle et de vastes réseaux de distribution pour façonner les tendances de la catégorie. Dans le même temps, les entités plus petites se concentrent sur des segments de niche avec des offres sur mesure pour éviter la concurrence directe par les prix. Danone emploie une stratégie multi-marques, incluant Dannon pour le grand public, Oikos pour le yaourt grec premium et Activia axé sur la santé digestive, pour répondre à des besoins de consommateurs diversifiés tout en optimisant l'infrastructure de fabrication partagée. Chobani capitalise sur l'intégration verticale dans ses installations de New York et d'Idaho, réalisant des avantages de coût et accélérant les lancements de produits, tels que des saveurs en édition limitée introduites en 90 jours. Les marques plus petites comme Siggi's se différencient en ciblant les consommateurs soucieux du sucre avec des produits contenant seulement 4 à 9 grammes de sucre total par portion, contribuant à un environnement de marché dynamique.

Les laiteries régionales et les entrants végétaux maintiennent leur compétitivité en ciblant des marchés de niche et en privilégiant la tarification premium par rapport aux stratégies à fort volume. Forager Project, par exemple, répond aux consommateurs végétaux certifiés biologiques avec des mélanges noix de cajou-noix de coco, répondant à la demande végane et sans lactose sans concurrencer dans les canaux grand public. De même, La Fermière séduit les consommateurs orientés vers le luxe avec un emballage en céramique de style français et une indulgence au lait entier, commandant un prix de 3,50 USD par tasse. Ces perturbateurs complètent la croissance de la catégorie en élargissant les segments végétaux et d'indulgence haut de gamme, tout en évitant la concurrence directe avec les acteurs plus importants. Siggi's affine son positionnement sur le skyr à faible teneur en sucre, s'alignant sur les tendances d'étiquette propre et captant des parts de marché des gammes de yaourt aromatisé traditionnelles, assurant que la spécialisation coexiste avec la domination des acteurs de premier rang.

Les avancées technologiques constituent un différenciateur clé parmi les concurrents. Les entreprises leaders utilisent l'ultrafiltration pour améliorer la concentration en protéines sans dommages thermiques, préservant l'intégrité nutritionnelle dans les formats laitiers et mélangés. Le traitement aseptique facilite les emballages Tetra à longue conservation, réduisant la dépendance à la chaîne du froid et élargissant les opportunités de distribution pour des produits comme les boissons Activia de Danone. Les systèmes de contrôle de la fermentation assurent des comptages d'UFC probiotiques cohérents, soutenant les allégations de santé qui justifient la tarification premium face à l'intérêt croissant pour le bien-être digestif. Ces technologies fonctionnent en synergie ; l'ultrafiltration améliore le yaourt à la cuillère, le traitement aseptique améliore les formats à boire et les contrôles de fermentation stabilisent les probiotiques, créant une base solide pour l'avantage concurrentiel. Chobani intègre ces systèmes pour maintenir une épaisseur constante du yaourt grec et accélérer l'innovation en matière de saveurs, renforçant sa position sur le marché. Les investissements dans la technologie solidifient la hiérarchie concurrentielle, stimulant l'efficacité et la crédibilité sur un marché où la précision de la formulation est essentielle.

Leaders du secteur du yaourt aux États-Unis

Chobani LLC

Danone S.A

Lactalis Groupe

FAGE International S.A.

Dairy Farmers of America Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Little Spoon, Inc. a élargi son portefeuille de produits avec l'introduction de la gamme de yaourt YoGos. Ces collations étaient fabriquées avec du yaourt grec au lait entier, fournissant 4 grammes de protéines, ainsi que des fruits, des légumes et des probiotiques. Les collations au yaourt étaient disponibles en quatre saveurs sans sucre ajouté : Strawberry Bananza, Apple Berry Blast, Peachy Pearadise et Tropical Mango Twist. Elles étaient emballées dans des sachets avec des bouchons refermables pour plus de commodité.

- Octobre 2024 : Chobani a lancé une gamme de yaourt grec axée sur une teneur élevée en protéines. Les tasses de yaourt fournissaient 20 grammes de protéines, tandis que les options à boire comprenaient 15 grammes, 20 grammes et 30 grammes de protéines par portion. Les tasses de yaourt grec étaient proposées dans des saveurs telles que vanille, fraise-kiwi, mangue, framboise-citron et cerise-baies, emballées dans des tasses de 190 g au prix de 1,99 USD chacune. Les boissons à 15 grammes de protéines étaient disponibles dans les saveurs fraises à la crème et punch tropical, emballées dans des bouteilles de 200 ml à 1,99 USD chacune.

- Octobre 2024 : Chobani a lancé Chobani Creations Greek Yogurt, une nouvelle gamme de collations inspirées des desserts. Chaque contenant à portion individuelle de 150 grammes contenait moins de 200 calories, 10 grammes de protéines, 9 acides aminés essentiels et des milliards de probiotiques. Les saveurs initiales comprenaient tiramisu au moka, tarte aux pommes à la mode, cheesecake aux cerises, crème à l'orange, banane foster et sundae au caramel.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Selon ���ϲ�����, le marché du yaourt aux États-Unis couvre tous les yaourts à la cuillère, à boire, surgelés et végétaux vendus dans les circuits de vente au détail et de restauration collective, valorisés au prix facturé aux distributeurs de premier niveau. Les boissons à base de lait fermenté dont les cultures primaires sont S. thermophilus et L. bulgaricus ancrent la définition, tandis que les nouvelles recettes sans produits laitiers sont cartographiées sous la même taxonomie.

Exclusions du périmètre : les produits dans lesquels le yaourt représente moins de 50 % de la formulation finale (par exemple, les parfaits, les trempettes) sont exclus.

Aperçu de la segmentation

- Par type de produit

- Yaourt à base laitière

- Yaourt non laitier/à base végétale

- Par forme de produit

- Yaourt à la cuillère/ferme

- Yaourt à boire

- Par profil de saveur

- Nature/Naturel

- �����dz����پ���é

- Par type d'emballage

- Tasses, contenants et pots

- Bouteilles

- Emballages Tetra et sachets

- Autres

- Par canal de distribution

- Hors commerce

- ���ܱ�������������é��/����������������é��

- Épiceries de proximité

- Magasins de vente au détail en ligne

- Autres canaux de distribution

- Commerce de proximité

- Hors commerce

- Par géographie

- Nord-Est

- Midwest

- Sud

- Ouest

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Notre équipe mène des entretiens semi-structurés avec des transformateurs laitiers, des convertisseurs d'emballages, des acheteurs de détail et des nutritionnistes dans le Sud, le Midwest, l'Ouest et le Nord-Est pour valider les saisons de consommation, les prix de vente moyens, la pénétration végétale et la dynamique des marques de distributeur. De courtes enquêtes en ligne auprès des acheteurs urbains permettent en outre d'évaluer le changement de saveurs et la disposition à payer.

Recherche documentaire

Nous commençons par des extractions structurées de bases de données publiques telles que les produits laitiers de l'USDA, les codes commerciaux du Bureau du recensement des États-Unis et l'Enquête nationale sur la santé et la nutrition, suivies de notes d'associations professionnelles de l'IDFA, de l'Association américaine des sciences laitières et de Mintel GNPD pour les comptages de lancements. Les rapports annuels 10-K des entreprises, les présentations aux investisseurs, les résumés ouverts de Nielsen et les journaux réputés nous aident à saisir les corridors de prix, les changements de canaux et les mouvements concurrentiels.

Les analystes de Mordor enrichissent ensuite ces données avec des ressources sous licence telles que D&B Hoovers pour les revenus des marques, Dow Jones Factiva pour les traces de fusions-acquisitions et Questel pour les thèmes de brevets en cours autour des protéines végétales et des souches de fermentation. Cette liste est illustrative ; de nombreux enregistrements supplémentaires sont extraits, comparés et archivés pour la traçabilité.

Dimensionnement du marché et prévisions

Une reconstruction de l'offre et de la demande de haut en bas convertit la production de lait brut de l'USDA en solides de qualité yaourt, déduit les flux d'exportation et multiplie par des facteurs de rendement vérifiés. Les résultats sont testés sous contrainte par des agrégations ascendantes sélectives des volumes des transformateurs et des vérifications d'échantillons de prix de vente moyen × unités. Des variables clés comme les prix du lait de classe I, la consommation de yaourt par habitant, l'inflation des prix en rayon, les comptages de lancements probiotiques et la part végétale alimentent notre régression multivariée et notre mélange ARIMA qui projette les valeurs 2025-2030. Les lacunes dans les données individuelles des transformateurs sont comblées par des moyennes de canaux pondérées convenues lors des appels d'experts.

Validation des données et cycle de mise à jour

Chaque ensemble de données passe par un examen en trois couches : analyses automatisées des écarts, vérifications croisées entre analystes et validation par un responsable senior. Les rapports sont actualisés annuellement, tandis que des mises à jour intermédiaires sont déclenchées lorsque les fluctuations des prix du lait dépassent 7 % ou lorsqu'une marque du top trois modifie la portée de son portefeuille.

Pourquoi la base de référence du marché du yaourt aux États-Unis de Mordor inspire confiance

Les estimations publiques divergent souvent parce que les entreprises choisissent différents paniers de produits, points de tarification et cadences d'actualisation. Notre définition rigoureuse du périmètre et notre modélisation à double voie fournissent une référence équilibrée que les clients peuvent reproduire avec des données publiques.

Les principaux facteurs d'écart comprennent la question de savoir si les boissons non laitières sont incluses, comment les boissons probiotiques sont regroupées et si les tasses de restauration collective sont mélangées aux scans de détail. L'alignement de l'année de référence et le traitement de l'inflation élargissent également les écarts.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 12,30 milliards USD (2025) | ||

| 8,59 milliards USD (2024) | Consultance régionale A | Omet les boissons au yaourt et les gammes végétales ; forte dépendance aux scans de détail |

| 9,12 milliards USD (2023) | Consultance mondiale B | Combine les boissons probiotiques avec le yaourt ; hypothèse de prix de vente moyen uniforme |

| 31,59 milliards USD (2024) | Analyse sectorielle C | Ajoute les desserts fermentés et la restauration en magasin ; mix de canaux plus large |

Pris ensemble, la comparaison montre que la liste de produits inclus dans le périmètre de Mordor, la normalisation des canaux et la cadence d'actualisation annuelle produisent un point médian fiable pour la planification stratégique, évitant à la fois les sous-estimations conservatrices et les agrégats gonflés.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du yaourt aux États-Unis en 2026 ?

La taille du marché du yaourt aux États-Unis s'élève à 12,87 milliards USD en 2026 et devrait atteindre 16,08 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide sur le marché du yaourt aux États-Unis ?

Le yaourt non laitier mène la croissance, enregistrant un CAGR de 6,63 % jusqu'en 2031, principalement porté par les lancements à base d'avoine et d'amande.

Qu'est-ce qui explique la popularité du yaourt à boire aux États-Unis ?

La montée des occasions de petit-déjeuner nomade et le placement en épiceries de proximité sous-tendent les prévisions de CAGR de 5,56 % pour les formats à boire.

Quelle région des États-Unis consomme le plus de yaourt ?

Le Sud détient la plus grande part de volume à 31,38 %, bien que le Nord-Est soit actuellement la région en expansion la plus rapide.

Dernière mise à jour de la page le: