Taille et part du marché de l'assurance automobile en Malaisie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 2.80 Milliards de dollars |

| Taille du Marché (2026) | 2.9 Milliards de dollars |

| Taille du Marché (2031) | 4.20 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.40% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'assurance automobile en Malaisie par ���ϲ�����

La taille du marché de l'assurance automobile en Malaisie, en termes de valeur des primes brutes émises, était évaluée à 2,80 milliards USD en 2025 et devrait croître de 2,9 milliards USD en 2026 pour atteindre 4,20 milliards USD d'ici 2031, à un TCAC de 7,40 % au cours de la période de prévision (2026-2031).

L'expansion du marché malaisien de l'assurance automobile est soutenue par la dynamique de tarification basée sur le risque dans le cadre de la détarification, qui encourage la différenciation des produits et un meilleur alignement des primes sur l'exposition. La vignette routière numérique et l'octroi de licences, associés à la validation par API, ont simplifié les renouvellements et accru l'utilité des canaux en ligne pour l'émission de polices et le groupement de la vignette routière. L'adoption des véhicules électriques oblige les assureurs à affiner la couverture des batteries, des équipements de recharge et des réparations spécialisées, ce qui remodèle la conception des produits et les opérations de sinistres, y compris les couvertures dédiées aux véhicules électriques proposées par les principaux assureurs. Malgré la croissance des primes, la pression sur la souscription persiste, car l'automobile est restée l'épine dorsale de l'assurance générale, avec une part de 42,8 % des primes du secteur au premier semestre 2025, mais a affiché un ratio combiné de 102,2 % en raison d'une fréquence d'accidents plus élevée et de l'inflation des pièces détachées[1]Association des assureurs généraux de Malaisie, "Le secteur de l'assurance générale en Malaisie enregistre une croissance de 4,0 %," PIAM, piam.org.my. L'extension de la taxe sur les services appliquée aux services financiers à 8 % à compter du 1er juillet 2025, ainsi que les modifications antérieures du champ d'application taxable, ont encore alourdi les coûts supportés par les assurés et les chaînes d'approvisionnement des sinistres, faisant de l'accessibilité financière et de la gestion du mix produit des enjeux centraux pour l'exécution de la croissance.

Principaux enseignements du rapport

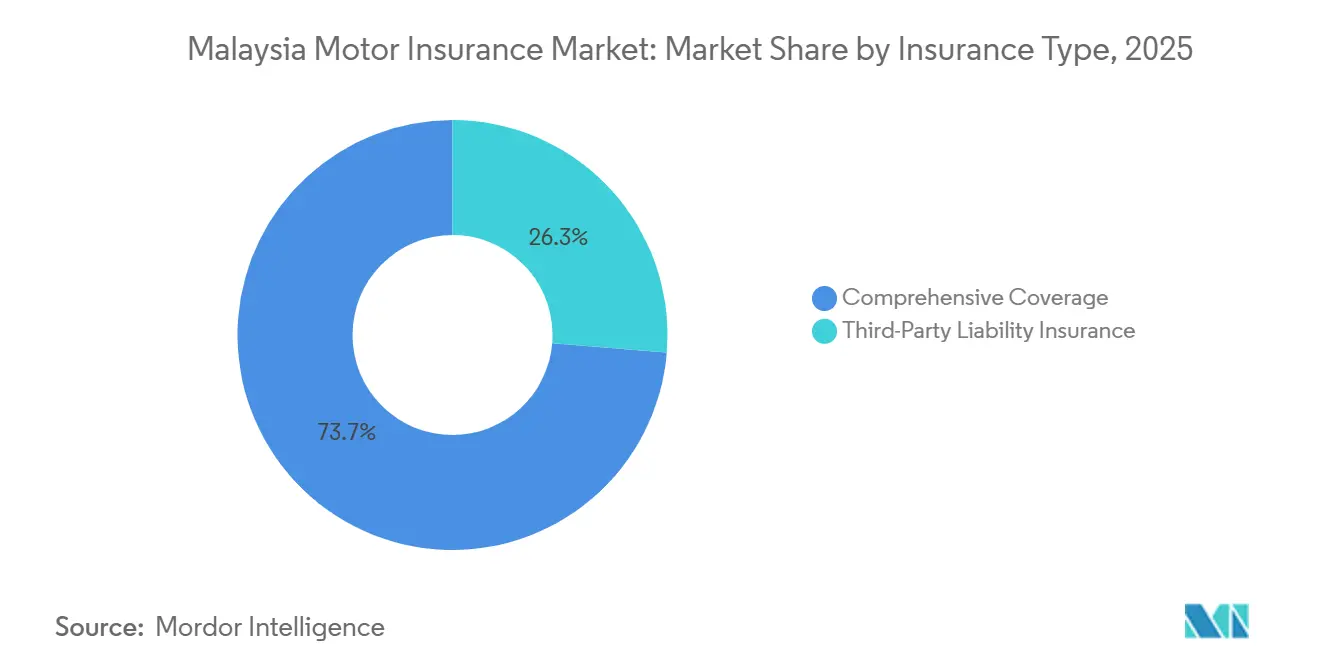

- Par type d'assurance, la couverture tous risques a dominé avec une part de revenus de 73,7 % en 2025, tandis que la couverture tous risques avec options complémentaires devrait se développer à un TCAC de 6,1 % jusqu'en 2031.

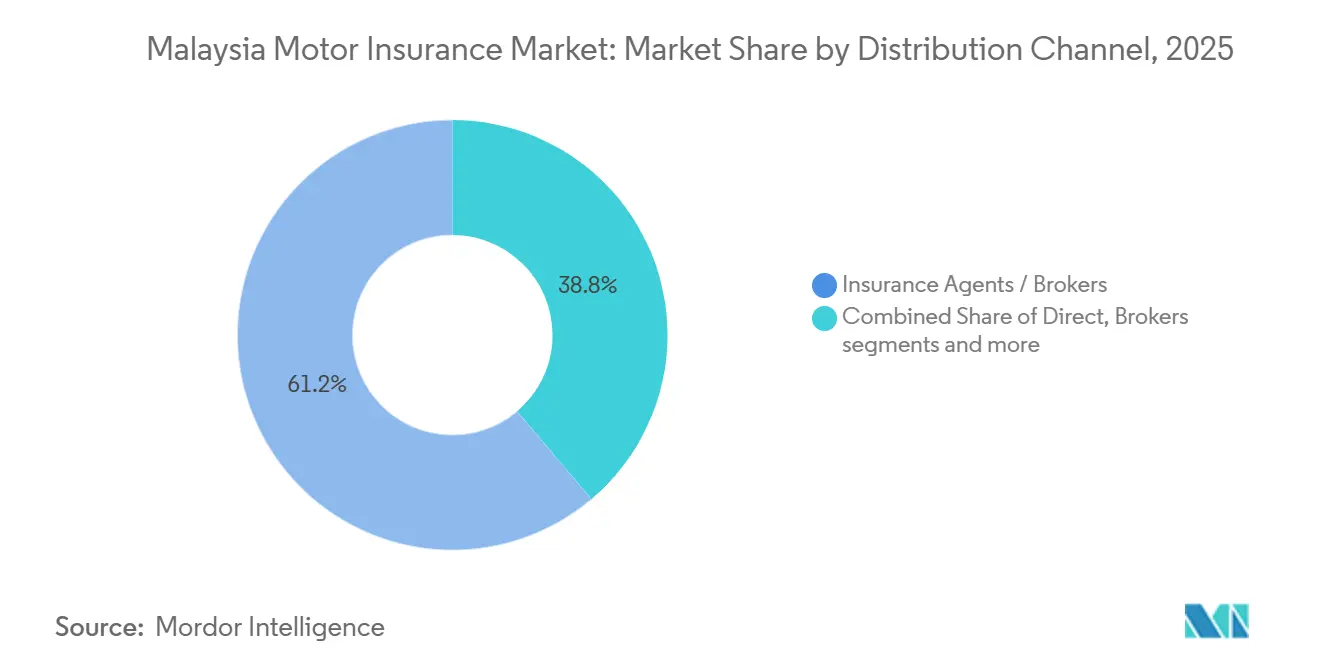

- Par canal de distribution, les agents et courtiers d'assurance ont détenu 61,2 % de la part de marché de l'assurance automobile en Malaisie en 2025, tandis que les canaux en ligne et numériques devraient enregistrer le TCAC le plus élevé, à 13,4 %, jusqu'en 2031.

- Par type de véhicule, les véhicules particuliers ont représenté 74,4 % de la taille du marché de l'assurance automobile en Malaisie en 2025, et les véhicules commerciaux et utilitaires légers devraient progresser à un TCAC de 8,0 % jusqu'en 2031.

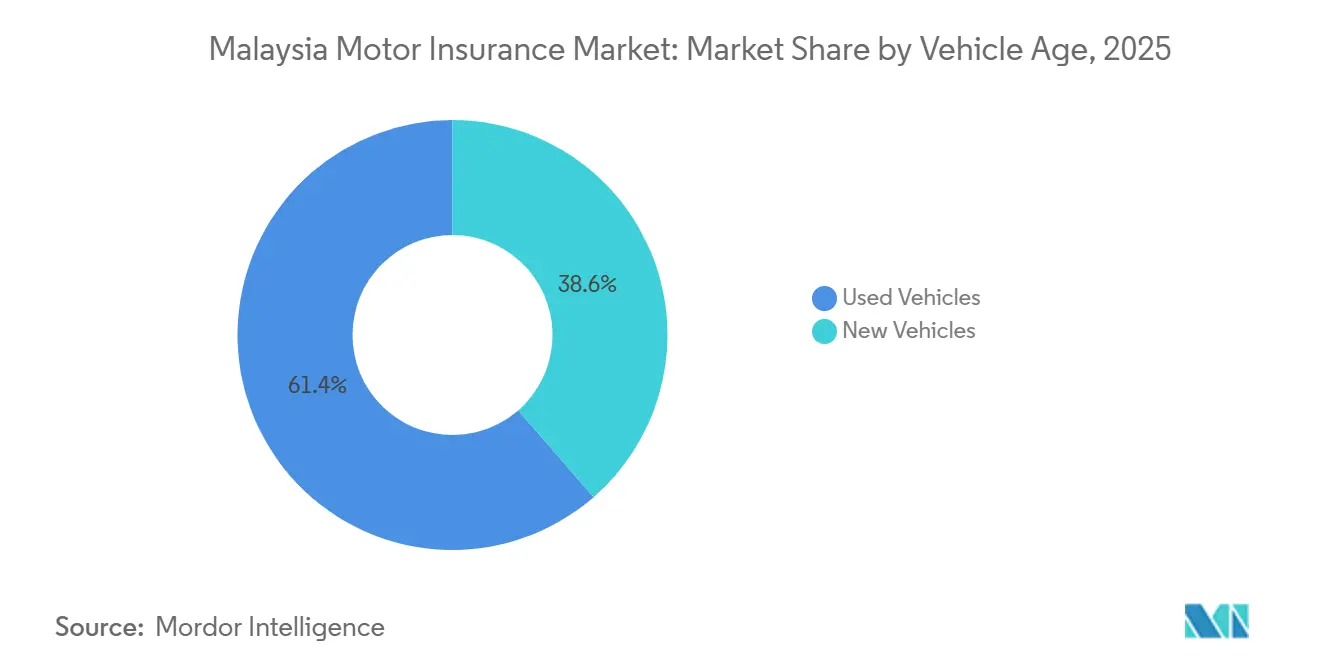

- Par âge du véhicule, les véhicules d'occasion ont détenu une part de 61,4 % en 2025, tandis que les véhicules neufs devraient croître à un TCAC de 7,1 % jusqu'en 2031.

- Par géographie, la Malaisie péninsulaire a représenté 84,4 % des primes en 2025, tandis que Sabah et Sarawak devraient croître à un TCAC de 6,5 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'assurance automobile en Malaisie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Détarification progressive permettant une tarification basée sur le risque et de nouvelles options complémentaires | +1.8% | National, avec des gains précoces dans la vallée de Klang, Penang, Johor Bahru | Moyen terme (2-4 ans) |

| Adoption des véhicules électriques et améliorations des couvertures automobiles spécifiques aux véhicules électriques | +1.2% | Centres urbains, avec extension vers la banlieue de Selangor | Moyen terme (2-4 ans) |

| Licences directes numériques et DITO catalysant les renouvellements en ligne et les flux intégrés | +1.5% | National, orienté vers les données démographiques connectées par smartphone de la Malaisie péninsulaire | Court terme (≤ 2 ans) |

| La reprise des ventes de véhicules et la hausse des valeurs assurées stimulent les primes | +1.1% | National, avec une contribution plus forte de la Malaisie péninsulaire | Court terme (≤ 2 ans) |

| La vignette routière numérique et les licences JPJ ainsi que les parcours de renouvellement pilotés par API réduisent les frictions | +0.9% | National, s'appuyant sur l'adoption de MyJPJ | Court terme (≤ 2 ans) |

| Programmes d'assurance des constructeurs automobiles/concessionnaires groupés au point de vente | +0.9% | National, concentré dans les concessions agréées des grandes marques | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

La libéralisation post-tarification accélère l'innovation produit et la tarification basée sur le risque

Le passage de la Malaisie à un régime tarifaire libéralisé, initié en 2016 et élargi en 2017, continue de permettre la fixation des primes sur la base de profils de risque granulaires tenant compte des données démographiques des conducteurs, de la technologie de sécurité des véhicules et des risques localisés tels que l'exposition aux inondations ou au vol[2]Bank Negara Malaysia, "Libéralisation de l'assurance automobile," Bank Negara Malaysia, bnm.gov.my. Cette flexibilité a libéré l'innovation produit, les leaders du marché proposant des économies liées à l'utilisation et des options de risques spéciaux élargies qui reflètent la segmentation des risques rendue possible par la détarification. Les garanties complémentaires pour l'assistance inondation à titre compassionnel, le remorquage, le pare-brise et les avenants de covoiturage sont devenus plus courants, renforçant les taux d'adhésion au sein des polices tous risques et soutenant la migration de valeur sur le marché malaisien de l'assurance automobile. Le régulateur a complété la libéralisation par des attentes en matière de protection des consommateurs et de gouvernance, notamment des règles de politique qui renforcent l'équité tarifaire et la surveillance de la prise de décision automatisée dans les flux de travail de souscription. Ces mesures sont importantes car les performances de souscription ont été sous pression, l'automobile affichant un ratio combiné de 102,2 % au premier semestre 2025, ce qui souligne la nécessité d'une tarification fondée sur les données et d'une sélection des risques supérieure pour protéger les marges à mesure que la concurrence s'intensifie. Il en résulte un marché malaisien de l'assurance automobile plus dynamique dans lequel les assureurs qui opérationnalisent la télématique, l'analyse comportementale et des portefeuilles d'options complémentaires transparents sont mieux positionnés pour gagner des parts rentables.

Adoption des véhicules électriques et améliorations des couvertures automobiles spécifiques aux véhicules électriques

La pénétration croissante des véhicules électriques a introduit de nouvelles considérations en matière de souscription et de sinistres, notamment autour des batteries haute tension, de la capacité de réparation spécialisée et des risques liés à la recharge qui diffèrent des véhicules à combustion interne, poussant les assureurs à ajuster les relativités de primes et les conditions de couverture sur le marché malaisien de l'assurance automobile. La conception des produits inclut désormais fréquemment la protection des chargeurs muraux domestiques, des câbles de recharge portables et des responsabilités associées aux événements de recharge à domicile et en public, ainsi qu'un libellé renforcé pour les risques spéciaux couvrant l'infiltration d'eau ou les dommages électriques. À mesure que la possession de véhicules électriques se développe dans les centres urbains, les assureurs ont commencé à formaliser des réseaux de réparation adaptés aux véhicules électriques pour raccourcir les cycles de réparation et maîtriser les coûts des pièces et de la main-d'œuvre qui peuvent être majorés pour les systèmes haute tension. Ces mesures dédiées aux véhicules électriques sont de plus en plus intégrées dans les offres groupées tous risques avec options complémentaires, qui figurent parmi les configurations de polices à la croissance la plus rapide sur le marché malaisien de l'assurance automobile. À mesure que l'écosystème des véhicules électriques mûrit, les acteurs disposant de protocoles de sinistres solides, de partenaires de réparation vérifiés et d'une couverture claire pour les composants spécifiques aux véhicules électriques sont susceptibles de voir une meilleure fidélisation et des performances de vente croisée. L'implication plus large est que les propositions spécialisées pour les véhicules électriques resteront un facteur de différenciation pour l'acquisition de clients dans les corridors urbains où l'adoption précoce est concentrée.

Licences directes numériques et DITO catalysant les renouvellements en ligne et les flux intégrés

L'évolution réglementaire vers l'octroi de licences aux assureurs numériques et aux opérateurs de takaful a signalé un soutien aux modèles pilotés par la technologie qui fonctionnent avec des interfaces simplifiées, des systèmes modernes et une distribution intégrée dans des activités adjacentes, une tendance qui s'articule avec la transformation numérique des parcours d'achat et de renouvellement automobile. La numérisation de la vignette routière et des licences, soutenue par la validation par API de l'assurance active, a réduit les frictions lors du renouvellement et préparé le terrain pour des flux entièrement en ligne qui lient l'émission d'assurance au traitement de la vignette routière pour les voitures et les motos. Les plateformes de services liées au gouvernement et les opérateurs privés ont encore facilité l'accès aux renouvellements en ligne, aux options de paiement et à la remise de documents, ce qui contribue à étendre la portée aux consommateurs axés sur le numérique dans toute la Malaisie péninsulaire. Les acteurs établis ont mis à niveau leurs portails en libre-service pour prendre en charge l'émission numérique, les paiements récurrents et les transactions multi-rails, en concurrençant directement les agrégateurs en comblant les lacunes en matière d'expérience utilisateur. En conséquence, les canaux en ligne et les agrégateurs devraient se développer rapidement, la distribution en ligne et numérique devant croître à un TCAC de 13,4 % jusqu'en 2031 sur le marché malaisien de l'assurance automobile. Les partenariats intégrés dans les écosystèmes bancaires et commerciaux renforcent cette trajectoire en plaçant la couverture automobile au point de besoin et en simplifiant les renouvellements récurrents.

La reprise des ventes de véhicules et la hausse des valeurs assurées stimulent les primes

La croissance des primes a été soutenue par des valeurs assurées plus élevées et des changements dans le mix de modèles, avec davantage de SUV et de véhicules haut de gamme entrant dans le parc automobile, ce qui augmente les capitaux assurés moyens pour les couvertures tous risques sur le marché malaisien de l'assurance automobile. Au premier semestre 2025, l'automobile a contribué à hauteur de 283 millions MYR (69,82 millions USD) supplémentaires en primes, et les commentaires du secteur ont mis en évidence une adoption plus forte des véhicules électriques et hybrides comme l'un des moteurs des flux de primes, parallèlement à une reprise régulière des nouvelles immatriculations. Les exigences liées au financement soutiennent également les taux d'adhésion tous risques pour les véhicules neufs, renforçant la domination de la couverture tous risques dans la composition globale des primes. La bancassurance et les canaux des concessionnaires contribuent à cette dynamique en regroupant la couverture dans les processus de livraison et de prêt, simplifiant ainsi l'intégration et sécurisant la souscription de polices en première année. À mesure que ces facteurs de croissance se cumulent, la couverture tous risques devrait maintenir son leadership, la couverture tous risques avec options complémentaires progressant plus rapidement que la couverture tous risques de base en raison de l'adoption d'options complémentaires liées au climat et à l'utilisation. Cette dynamique soutient les perspectives de primes à moyen terme tout en intensifiant la nécessité d'une souscription disciplinée pour gérer les ratios de sinistres à mesure que l'exposition se déplace vers des véhicules de plus grande valeur.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| L'inflation des sinistres de réparation et de dommages corporels pèse sur les ratios combinés | -1.4% | National, avec une pression aiguë dans les corridors urbains en raison d'une densité d'accidents plus élevée | Court terme (≤ 2 ans) |

| La hausse de la taxe sur les services à 8 % freine l'accessibilité financière et la vente incitative | -0.8% | National, affectant tous les assurés et les règlements de sinistres | Court terme (≤ 2 ans) |

| Faible adoption des options complémentaires inondation face à l'intensification du risque de mousson | -0.5% | Kelantan, Terengganu, Pahang, Johor, avec un impact épisodique dans la vallée de Klang | Moyen terme (2-4 ans) |

| Les contrôles des coûts opérationnels plafonnent la rémunération et les remises des intermédiaires | -0.4% | National, affectant particulièrement les réseaux d'agents et de courtiers en Malaisie péninsulaire | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

L'inflation des sinistres de réparation et de dommages corporels pèse sur les ratios combinés

Les pertes de souscription automobile sont restées évidentes au premier semestre 2025, lorsque le segment a affiché un ratio combiné de 102,2 %, l'inflation des pièces détachées et la fréquence accrue des accidents ayant pesé sur les résultats. Les composants électroniques importés et les pièces à forte teneur en capteurs ont contribué à l'escalade des coûts, tandis que les indemnisations élevées pour dommages corporels ont augmenté les responsabilités envers les tiers et les provisions dans l'ensemble du marché malaisien de l'assurance automobile. Pour limiter les fuites et améliorer les résultats, le secteur et les régulateurs ont introduit des mesures telles que le Code de conduite des assureurs, des opérateurs de takaful et des réparateurs, et ont promu la numérisation autour des déclarations de police pour lutter contre la fraude et accélérer les sinistres. Les assureurs modernisent également la gestion des sinistres grâce à des programmes de réparation directe, des écosystèmes d'assistance routière et des outils numériques qui rationalisent le triage et l'orientation des réparations pour les sinistres automobiles. Ces réponses opérationnelles visent à contenir les factures de réparation, à réduire les délais de traitement et à améliorer la satisfaction des clients tout en protégeant les ratios de sinistres du portefeuille. Néanmoins, l'inflation soutenue et la densité des accidents dans les corridors urbains suggèrent une pression continue qui nécessite une tarification disciplinée et des contrôles de coûts renforcés dans l'ensemble du marché malaisien de l'assurance automobile.

La hausse de la taxe sur les services à 8 % freine l'accessibilité financière et la vente incitative

L'extension de la taxe sur les services appliquée aux services financiers à 8 % à compter du 1er juillet 2025 a alourdi la charge fiscale sur les services d'assurance basés sur des commissions ou des honoraires, entraînant des dépenses plus élevées pour les assurés et des coûts de règlement des sinistres plus importants lorsque les ateliers répercutent la taxe sur les pièces et la main-d'œuvre. Pour une prime automobile de 2 000 MYR (493,48 USD), ce changement augmente la taxe sur les services de 120 MYR (29,60 USD) à 6 % à 160 MYR (39,48 USD) à 8 %, soit une augmentation de 40 MYR (9,87 USD) qui peut décourager les options complémentaires discrétionnaires chez les clients sensibles aux prix[3]Département royal des douanes de Malaisie, "Guide sur les services financiers version 2," Département royal des douanes de Malaisie, mysst.customs.gov.my Source : CIMB Bank,. Les associations professionnelles ont plaidé pour des allègements ciblés, notamment des exemptions pour certaines couvertures collectives afin de maintenir les niveaux de protection des salariés, ce qui souligne la volonté de gérer l'accessibilité financière parallèlement aux changements de politique fiscale. En réponse, les acteurs établis ont resserré la souscription et se sont appuyés sur les canaux directs et numériques qui peuvent éliminer les commissions des intermédiaires, contribuant à compenser la pression tarifaire induite par la taxe pour les clients finaux. Certains assureurs ont également maintenu des ratios sains grâce à la discipline produit et portefeuille, démontrant que l'exécution opérationnelle peut amortir les vents contraires fiscaux sur le marché malaisien de l'assurance automobile. À court terme, la taxe de 8 % reste un frein à la vente incitative, en particulier pour les renonciations à la vétusté et les accessoires facultatifs qui ne sont pas essentiels à l'adéquation de la couverture.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'assurance : les options complémentaires tous risques mènent la migration de valeur à long terme

La couverture tous risques a détenu une part de 73,7 % en 2025 sur le marché malaisien de l'assurance automobile, ancrée par les exigences liées au financement et les forts taux d'adhésion pour la protection des dommages propres. Au sein de cet ensemble, la couverture tous risques avec options complémentaires devrait croître à un TCAC de 6,1 % jusqu'en 2031, les assurés élargissant leur protection pour inclure les risques spéciaux, le pare-brise et les avenants de covoiturage qui reflètent l'évolution des modes de mobilité et du risque climatique. L'accent mis sur les options complémentaires configurables permet aux assureurs d'adapter les primes aux préférences de risque et de valeur dans le cadre de la détarification, ce qui constitue un pilier central de la stratégie produit dans l'ensemble du secteur malaisien de l'assurance automobile. Les principaux fournisseurs commercialisent des combinaisons d'options complémentaires distinctes, notamment l'assistance inondation à titre compassionnel, le remorquage, l'assistance routière et la protection des accessoires qui répondent aux points de douleur souvent exposés lors des saisons de mousson. Les propositions liées à l'utilisation, telles que le remboursement pour un kilométrage réduit, complètent ces options complémentaires, offrant des économies tangibles aux conducteurs à faible risque tout en renforçant la fidélisation parmi les cohortes urbaines.

La responsabilité civile tiers répond aux exigences légales pour les véhicules anciens et les propriétaires soucieux des coûts, mais fait face à une pression persistante due aux indemnisations élevées pour dommages corporels, qui peuvent augmenter les chargements et réduire les différentiels de prix par rapport aux couvertures tous risques de base. En conséquence, les équipes produit associent la discipline tarifaire à la sensibilisation sur le risque de perte d'actifs dans le cadre des polices responsabilité civile tiers uniquement, incitant à la migration vers des plans tous risques à mesure que les valeurs des véhicules et la complexité des réparations augmentent. La disponibilité élargie de fonctionnalités dédiées aux véhicules électriques au sein des produits tous risques différencie davantage la valeur, en particulier pour les propriétaires recherchant une protection liée au chargeur et à la batterie en plus des avantages standard. Au fil du temps, la couverture tous risques avec options complémentaires est appelée à ancrer la défense des marges grâce à une capture de primes plus élevée et à une marge de vente croisée, tandis que les portefeuilles responsabilité civile tiers uniquement nécessitent une gouvernance des sinistres plus stricte pour éviter la sélection adverse sur le marché malaisien de l'assurance automobile.

Par canal de distribution : les agrégateurs et les plateformes intégrées perturbent la domination des agents

Les agents et courtiers ont représenté 61,2 % de la part de canal en 2025, reflétant des relations profondes et une portée nationale, tandis que la distribution en ligne et numérique sur le marché malaisien de l'assurance automobile devrait progresser à un TCAC de 13,4 % jusqu'en 2031, les consommateurs recherchant des comparaisons transparentes et une émission instantanée. Les canaux directs gérés par les assureurs continuent de gagner du terrain, avec des achats et des renouvellements en libre-service soutenus par des rails de paiement diversifiés, des rappels automatisés et une documentation numérique qui réduisent les frictions par rapport aux voies hors ligne. La bancassurance a renforcé sa position grâce à des partenariats à long terme, tels que des arrangements exclusifs formés après des fusions qui permettent la vente croisée en agence et sur les fronts numériques. La distribution intégrée via les super-applications financières et les portails bancaires sur Internet se développe également, plaçant la protection automobile dans le même flux de travail que le financement et les paiements de véhicules.

Les agrégateurs et les portails de comparaison ont développé leur présence aux côtés des sites directs des assureurs, réduisant les coûts de recherche pour les acheteurs qui privilégient le prix, la clarté de la couverture et la rapidité. À mesure que la vignette routière numérique et les licences sont devenues courantes, les plateformes et les assureurs ont intégré la validation de l'assurance dans les séquences de renouvellement, renforçant la conformité et améliorant les renouvellements dans les délais pour les propriétaires de voitures et de motos. Pour les acteurs établis, la réponse stratégique s'est centrée sur l'omnicanal, maintenant les agents au cœur des ventes basées sur le conseil tout en construisant des vitrines numériques appartenant aux assureurs et des parcours de bancassurance organisés qui correspondent à la commodité des agrégateurs. Dans cette configuration, le secteur malaisien de l'assurance automobile devrait voir des changements dans le mix de canaux à mesure que les options en ligne et intégrées se développent plus rapidement à partir d'une base plus petite sans déplacer entièrement les agents dans les ventes complexes ou orientées vers les offres groupées.

Par type de véhicule : les véhicules commerciaux et utilitaires légers bénéficient du boom de la logistique du commerce électronique

Les véhicules particuliers ont dominé avec 74,4 % des primes en 2025, tandis que les véhicules commerciaux et utilitaires légers devraient se développer à un TCAC de 8,0 % jusqu'en 2031, les flottes de livraison et les modes d'utilisation des petites entreprises devenant plus formalisés sur le marché malaisien de l'assurance automobile. Les conceptions de produits pour les fourgonnettes et les camionnettes incluent souvent des conditions liées à la charge, des restrictions de conducteur et des options de télématique qui aident à surveiller l'intensité d'utilisation et à promouvoir une conduite plus sûre. Alors que les entreprises privilégient la disponibilité, les réseaux de réparation directe et les programmes de véhicules de courtoisie sont devenus des facteurs de différenciation pour les utilisateurs commerciaux qui ne peuvent pas se permettre de longues immobilisations. Les assureurs ont également introduit des offres groupées par niveaux pour les propriétaires commerciaux, couvrant les couvertures tous risques, incendie et vol tiers, et responsabilité civile tiers, alignées sur la valeur des actifs et les budgets opérationnels. L'adoption des véhicules électriques parmi les flottes utilitaires légères commence à informer les normes de souscription pour les batteries et les actifs de recharge, faisant écho aux développements dans le segment des véhicules électriques privés.

Les deux-roues, qui comprennent les motos utilisées pour les trajets domicile-travail et la livraison du dernier kilomètre, restent un sous-segment important où des options tous risques abordables et des options complémentaires pour risques spéciaux peuvent aider à gérer l'exposition aux inondations et le risque de vol. Les assureurs investissent dans des parcours axés sur le mobile pour simplifier l'achat de polices moto et les sinistres, reflétant les tendances numériques dans l'assurance automobile. Pour les véhicules commerciaux plus lourds, les franchises obligatoires et une souscription plus stricte sont courantes en raison des coûts de réparation plus élevés et de l'exposition à la responsabilité, ce qui incite à un alignement plus étroit entre les pratiques de gestion des risques et la tarification. La télématique qui surveille le kilométrage, les itinéraires, le freinage et la vitesse peut soutenir une meilleure tarification et gestion des sinistres pour les flottes mixtes, aidant les assureurs et les clients à aligner les incitations sur la sécurité. À mesure que ces pratiques mûrissent, les segments commerciaux et utilitaires légers devraient dépasser le marché global, soutenus par une souscription fondée sur les données et des engagements de niveau de service axés sur la continuité des activités sur le marché malaisien de l'assurance automobile.

Par âge du véhicule : les véhicules neufs capitalisent sur le groupement des constructeurs automobiles et les taux d'adhésion au financement plus élevés

Les véhicules d'occasion ont représenté 61,4 % des primes en 2025, tandis que les véhicules neufs devraient croître plus rapidement à un TCAC de 7,1 % jusqu'en 2031, les programmes des constructeurs automobiles et les mandats de financement soutenant les taux d'adhésion tous risques sur le marché malaisien de l'assurance automobile. Les programmes des concessionnaires des grandes marques standardisent la couverture tous risques à la livraison, ce qui améliore l'expérience et la fidélisation en éliminant les frictions post-achat sur la sélection de l'assurance. Comme les véhicules neufs intègrent désormais des fonctionnalités avancées d'aide à la conduite et une teneur plus élevée en électronique, la gravité des dommages propres et la complexité des réparations justifient une couverture tous risques configurée avec une protection pare-brise, risques spéciaux et accessoires. Les options complémentaires adaptées aux véhicules électriques sont de plus en plus regroupées à l'origine, garantissant que la couverture du chargeur et du câble est présente dès le premier jour pour les modèles éligibles. Au fil du temps, ces voies liées aux constructeurs automobiles et au financement continueront de consolider la capture des véhicules neufs pour les assureurs disposant d'une forte intégration en salle d'exposition.

Pour les véhicules plus anciens, la sensibilité aux prix et la dépréciation entraînent une transition progressive vers la responsabilité civile tiers ou la couverture tous risques de base, ce qui nécessite une gestion prudente des sinistres pour maintenir la rentabilité. Pour élargir la portée adressable, certains assureurs mettent en avant des remises en ligne et des parcours numériques simplifiés qui réduisent les coûts opérationnels et maintiennent l'accessibilité financière pour les cohortes de véhicules vieillissants. Le libre-service numérique pour les renouvellements et l'administration des polices aide à limiter les défaillances parmi les propriétaires de véhicules d'occasion en fournissant des rappels pratiques et des choix de paiement faciles. Dans les deux segments, neufs et d'occasion, les canaux intégrés et numériques continuent de gagner du terrain en combinant l'émission avec des activités adjacentes telles que le financement, la banque ou le renouvellement de la vignette routière, ce qui améliore la maintenance des polices dans les délais dans le secteur malaisien de l'assurance automobile.

Analyse géographique

La Malaisie péninsulaire a représenté 84,4 % des primes en 2025, tandis que Sabah et Sarawak devraient croître à un TCAC de 6,5 % jusqu'en 2031, à mesure que la connectivité routière s'améliore et que les revenus des ménages augmentent, élargissant la base adressable pour la protection tous risques sur le marché malaisien de l'assurance automobile. Le leadership de la Malaisie péninsulaire reflète à la fois la densité de population et la concentration des infrastructures de distribution qui soutiennent les parcours axés sur le numérique et les canaux liés aux banques. Le renouvellement numérisé de la vignette routière et la validation intégrée de l'assurance sous-tendent désormais des expériences client plus fluides dans les États de la péninsule, ce qui renforce les comportements d'achat et de renouvellement en ligne. À mesure que les centres urbains voient davantage de véhicules électriques et de véhicules haut de gamme, la couverture tous risques avec options complémentaires continue d'approfondir sa part en raison des besoins de couverture alignés sur les modèles riches en technologie.

En Malaisie orientale, l'opportunité est définie par une croissance de rattrapage et la formalisation des réseaux de distribution qui peuvent desservir les petits centres urbains et les villes. À mesure que les projets fédéraux et étatiques améliorent les temps de trajet et ouvrent de nouveaux corridors, les réseaux d'agents et les partenaires de bancassurance peuvent capter les acheteurs primo-accédants et ceux cherchant à améliorer leur couverture pour des véhicules plus récents. L'automobile reste un levier clé pour l'acquisition de clients et la vente croisée, en particulier lorsqu'elle est associée à un libre-service numérique qui réduit la dépendance aux agences et s'aligne sur les modes d'utilisation mobile. Le renforcement des réseaux d'ateliers et des accords de niveau de service clairs pour les sinistres peut aider les assureurs à combler les lacunes de service perçues dans les géographies moins denses. Sur la période de prévision, la contribution de Sabah et Sarawak augmente à mesure que l'adoption tous risques et les taux d'adhésion augmentent, soutenant une croissance équilibrée pour le marché malaisien de l'assurance automobile.

L'exposition aux inondations est un thème transversal, les États de la côte est faisant face à un risque de mousson saisonnier et les inondations éclair urbaines perturbant occasionnellement la vallée de Klang et d'autres agglomérations. La sensibilisation du secteur et les protocoles des réparateurs visent à réduire la fraude, à accélérer les sinistres et à améliorer la sécurité, ce qui renforce la confiance dans les options complémentaires pour risques spéciaux pour les voitures particulières et les deux-roues. Les assureurs qui commercialisent un libellé clair de couverture inondation et un soutien simplifié aux sinistres sont mieux positionnés pour convertir la sensibilisation en adoption stable des options complémentaires. Cela, combiné à la numérisation de la vignette routière et des licences, sous-tend une discipline de renouvellement régulière à l'échelle nationale et favorise les acteurs disposant d'expériences axées sur le mobile. À mesure que la distribution se renforce en Malaisie orientale et que les parcours numériques continuent de se développer dans les États de la péninsule, le mix géographique devrait rester ancré à l'ouest tout en offrant une croissance supérieure au marché à l'est pour le marché malaisien de l'assurance automobile.

Paysage concurrentiel

Le marché malaisien de l'assurance automobile est modérément fragmenté, Liberty General Insurance Berhad, Allianz General Insurance Company et Etiqa figurant parmi les leaders ; Allianz a détenu une part de 14,9 % au premier trimestre 2025, tandis que Liberty est devenu le plus grand assureur automobile après sa fusion avec AmGeneral et un partenariat de bancassurance à long terme. Les avantages d'échelle ont permis des stratégies multi-marques et multicanaux qui combinent des réseaux d'agents avec des canaux numériques appartenant aux assureurs et des partenariats bancaires exclusifs. Les attentes réglementaires en matière de traitement équitable, de gouvernance et de transparence ont renforcé l'accent sur la surveillance de la tarification algorithmique et les résultats pour les consommateurs dans un environnement entièrement détarifié. Avec la pression sur la souscription toujours présente, les acteurs équilibrent la croissance dans le segment tous risques avec des améliorations du contrôle des coûts des sinistres et de la collaboration avec les réparateurs pour maintenir des ratios sains.

L'innovation de service est devenue un facteur de différenciation. L'écosystème de libre-service numérique et d'assistance d'Allianz rationalise la gestion des polices, les sinistres et l'assistance routière, tandis que son offre EV Shield signale un leadership de catégorie dans les technologies de véhicules émergentes. Etiqa met l'accent sur les parcours numériques directs et les remises en ligne qui renforcent la compétitivité tarifaire et la commodité pour les renouvellements et les nouveaux achats. Tokio Marine a amélioré les flux d'achat automobile numérique et de gestion des polices, élargissant le choix des utilisateurs quant à la manière et au lieu d'engagement. Les assureurs resserrent également les programmes d'ateliers et de réparateurs et investissent dans des opérations de sinistres fondées sur les données qui peuvent réduire les délais de traitement et les fuites. Ces initiatives répondent aux points de douleur récurrents dans les sinistres et les services, qui influencent la fidélisation et le potentiel de vente croisée dans tous les segments du marché malaisien de l'assurance automobile.

Les partenariats stratégiques continuent de façonner la distribution. Le portefeuille post-fusion de Liberty couvre les programmes d'agents, de bancassurance et de concessionnaires auprès des principaux constructeurs automobiles et des marques premium, ce qui intègre la couverture automobile au point de vente. Les banques intègrent les propositions automobiles dans des parcours financiers numériques qui regroupent le financement, les paiements et l'assurance, améliorant les taux d'adhésion et l'expérience utilisateur. À mesure que les voies en ligne et intégrées se développent, les acteurs établis privilégient l'orchestration omnicanale pour préserver le conseil mené par les agents tout en captant la croissance numérique. Sur la période de prévision, la maturité technologique en matière de tarification, de sinistres et de distribution sera probablement l'axe central qui distinguera les gagnants de parts durables des retardataires sur le marché malaisien de l'assurance automobile.

Leaders du secteur de l'assurance automobile en Malaisie

Etiqa Malaysia

Allianz Malaysia

Zurich Malaysia

Liberty General / Kurnia

MSIG Insurance

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : Liberty General Insurance Berhad a organisé la campagne « Les nombreuses couleurs de la Malaisie » du 28 août au 30 septembre 2025, offrant aux clients nouveaux et existants qui achètent ou renouvellent des produits d'assurance automobile éligibles la chance de remporter des prix de consolation hebdomadaires et des grands prix basés sur des publications créatives, amplifiant ainsi la visibilité de la marque dans les portefeuilles Liberty, Kurnia et AmAssurance après la fusion.

- Mai 2025 : Allianz Malaysia Berhad Group a annoncé de solides résultats pour le premier trimestre 2025 avec un chiffre d'affaires d'assurance de 1,53 milliard MYR (0,38 milliard USD) et des primes brutes émises de 2,01 milliards MYR (0,50 milliard USD), tandis qu'Allianz General Insurance Company (Malaysia) Berhad a affiché des primes brutes émises au premier trimestre 2025 de 978,0 millions MYR (241,31 millions USD) et un bénéfice avant impôts de 159,7 millions MYR (39,4 millions USD), maintenant son leadership sur le marché avec une part de marché de 14,9 % grâce à une forte croissance des activités automobiles et commerciales et à un ratio combiné amélioré de 85,8 %, tout en accordant une remise pour absence de sinistre exceptionnelle et en étendant une aide en espèces de 2 500 MYR (616,86 USD) dans le cadre de la campagne Allianz We Care aux assurés automobiles éligibles affectés par l'explosion du gazoduc de Putra Heights.

- Avril 2025 : Tokio Marine Insurans Malaysia Berhad a lancé des produits d'assurance automobile tous risques « Tokio Marine AutoPro » et « Tokio Marine BikePro » avec achat numérique via son site web et a introduit l'application MyTokioApp pour la gestion des polices avec des fonctionnalités incluant une couverture instantanée, des sinistres rapides, un remorquage illimité en Malaisie et des options complémentaires facultatives incluant les risques spéciaux et la couverture pour les chargeurs électriques privés et les câbles de recharge.

- Mars 2025 : Bank Negara Malaysia a appliqué sa politique révisée de traitement équitable des consommateurs de services financiers, imposant la gouvernance de l'intelligence artificielle et un suivi plus strict des niveaux de service dans la souscription automobile, obligeant tous les assureurs et opérateurs de takaful à renforcer la transparence de la tarification algorithmique et les protocoles de traitement des sinistres pour garantir l'équité et la responsabilité dans l'évaluation des risques et la détermination des primes.

Périmètre du rapport sur le marché de l'assurance automobile en Malaisie

Une police d'assurance automobile est une police obligatoire émise par une compagnie d'assurance dans le cadre de la prévention de la responsabilité publique pour protéger le grand public contre tout accident pouvant survenir sur la route.

Le marché malaisien de l'assurance automobile est segmenté par type d'assurance (responsabilité civile tiers et tous risques) et par canal de distribution (agents, courtiers, banques, en ligne et autres canaux de distribution). Le rapport offre la taille du marché et les valeurs prévisionnelles pour le marché malaisien de l'assurance automobile en millions USD pour les segments ci-dessus.

| Assurance responsabilité civile tiers |

| Couverture tous risques |

| Agents / courtiers d'assurance |

| Vente directe |

| Bancassurance |

| Partenariats intégrés / plateformes |

| Agrégateurs et portails de comparaison |

| Voitures particulières |

| Deux-roues |

| Véhicules utilitaires légers |

| Véhicules commerciaux moyens et lourds |

| Véhicules neufs |

| Véhicules d'occasion |

| Malaisie péninsulaire |

| Sabah |

| Sarawak |

| Par type d'assurance | Assurance responsabilité civile tiers |

| Couverture tous risques | |

| Par canal de distribution | Agents / courtiers d'assurance |

| Vente directe | |

| Bancassurance | |

| Partenariats intégrés / plateformes | |

| Agrégateurs et portails de comparaison | |

| Par type de véhicule | Voitures particulières |

| Deux-roues | |

| Véhicules utilitaires légers | |

| Véhicules commerciaux moyens et lourds | |

| Par âge du véhicule | Véhicules neufs |

| Véhicules d'occasion | |

| Par géographie | Malaisie péninsulaire |

| Sabah | |

| Sarawak |

Questions clés auxquelles le rapport répond

Quelle est la taille et les perspectives de croissance du marché de l'assurance automobile en Malaisie jusqu'en 2031 ?

La taille du marché de l'assurance automobile en Malaisie est de 2,8 milliards USD en 2025 et devrait atteindre 4,2 milliards USD d'ici 2031 à un TCAC de 7,4 % sur la période 2026-2031.

Quels segments de produits et de clientèle devraient croître le plus rapidement d'ici 2031 dans l'assurance automobile en Malaisie ?

La couverture tous risques avec options complémentaires devrait croître à un TCAC de 6,1 %, les véhicules commerciaux et utilitaires légers à 8,0 %, et les véhicules neufs à 7,1 % jusqu'en 2031.

Quels canaux de distribution gagneront le plus de terrain sur le marché de l'assurance automobile en Malaisie ?

Les agents et courtiers ont détenu 61,2 % en 2025, tandis que les canaux en ligne et numériques devraient croître à un TCAC de 13,4 % jusqu'en 2031. L'intégration de la vignette routière numérique soutient les renouvellements entièrement en ligne qui lient l'émission de polices au traitement de la vignette routière.

Comment la détarification et l'octroi de licences aux assureurs numériques modifient-ils la tarification et la concurrence en Malaisie ?

La détarification permet une tarification basée sur le risque qui reflète les facteurs liés au conducteur, au véhicule et à la localisation, ce qui permet des primes plus précises et une plus grande variété de produits. L'agenda des assureurs numériques et du takaful de Bank Negara Malaysia soutient les modèles pilotés par la technologie qui développent la distribution intégrée et directe.

Quels sont les principaux obstacles à la rentabilité que les dirigeants devraient anticiper en 2026 ?

L'automobile a affiché un ratio combiné de 102,2 % au premier semestre 2025, la fréquence des accidents et les coûts de réparation restant élevés. La taxe sur les services de 8 % appliquée aux services financiers alourdit les coûts pour les clients et les chaînes d'approvisionnement, ce qui pèse sur la vente incitative et la fidélisation.

Comment la croissance de l'adoption des véhicules électriques affecte-t-elle les produits et les sinistres sur le marché malaisien de l'assurance automobile ?

Les principaux assureurs regroupent désormais la couverture des batteries, des chargeurs domestiques, de la responsabilité liée à la recharge publique et de l'assistance routière adaptée à l'utilisation des véhicules électriques. Les réseaux de réparation adaptés aux véhicules électriques et les fonctionnalités de produits telles que les options complémentaires dédiées aux véhicules électriques aident à gérer la gravité des sinistres et à améliorer la confiance des clients.

Dernière mise à jour de la page le: