Taille et part du marché de la construction en Malaisie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

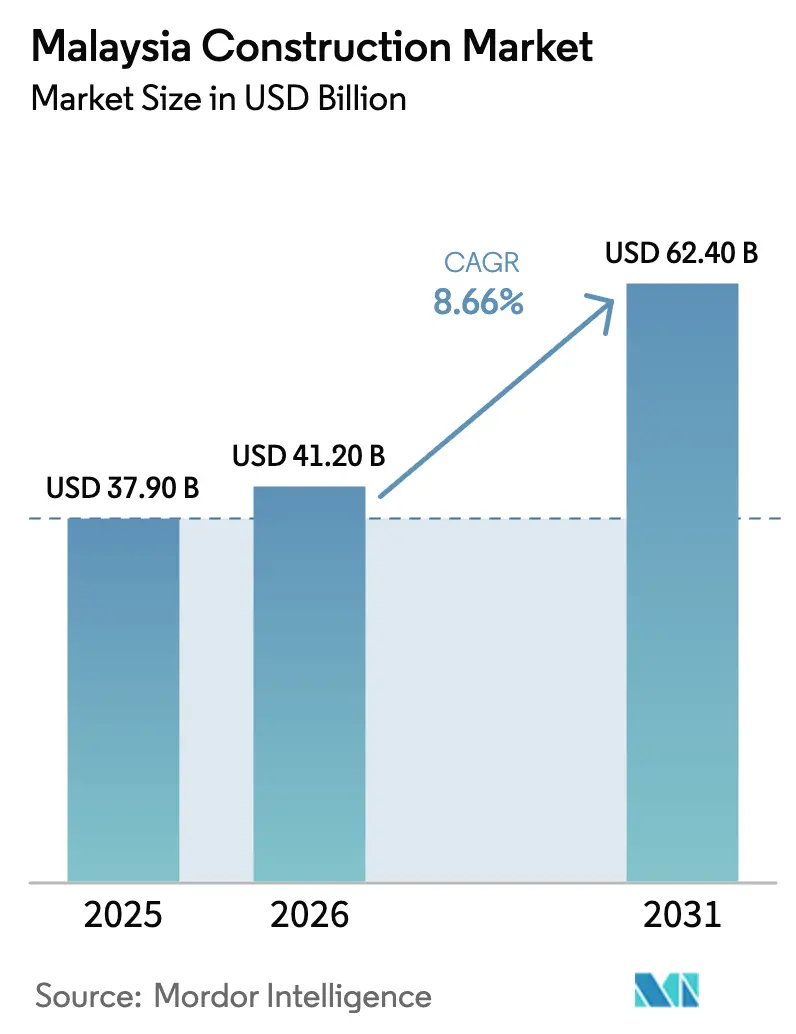

| Taille du marché de l'année de base (2025) | 37.90 Milliards de dollars |

| Taille du Marché (2026) | 41.20 Milliards de dollars |

| Taille du Marché (2031) | 62.40 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.66% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la construction en Malaisie par ���ϲ�����

La taille du marché de la construction en Malaisie est évaluée à 41,2 milliards USD en 2026 et devrait atteindre 62,4 milliards USD d'ici 2031, reflétant un TCAC de 8,66 %. Un portefeuille de méga-projets soutenus par le gouvernement fédéral — portés par le Lien ferroviaire de la côte est approchant 89 % d'avancement, le Métro léger de Penang Mutiara Line d'une valeur de 2,9 à 3,8 milliards USD, et la mise à niveau de l'autoroute Pan Borneo au Sabah — ancre une visibilité à long cycle. Les engagements privés parallèles de Microsoft et Google dépassent 4 milliards USD pour des centres de données hyperscale, tandis que plus de 5,5 milliards USD affluent dans la Zone économique spéciale Johor-Singapour (JS-SEZ). Ces initiatives incitent les entrepreneurs à adopter la préfabrication et les méthodes modulaires, avec pour objectif d'atteindre 70 % de pénétration dans les projets publics. L'élan est renforcé par l'enveloppe de 5,0 milliards USD allouée à la lutte contre les inondations dans le Budget 2025, la hausse des investissements directs étrangers dans les installations industrielles et une augmentation du salaire minimum qui accélère la mécanisation. Dans ce contexte, le marché de la construction en Malaisie navigue entre les fluctuations des prix des matières premières, la suppression progressive des subventions au diesel et les retards d'acquisition foncière, mais les signaux de demande globaux restent solides.

Principaux enseignements du rapport

- Par secteur, le résidentiel a dominé avec une part de revenus de 44,3 % en 2025 ; l'infrastructure progresse à un TCAC de 9,88 % jusqu'en 2031

- Par type de construction, les nouvelles constructions ont représenté 75,4 % de la taille du marché de la construction en Malaisie en 2025, tandis que la rénovation croît à un TCAC de 8,10 % jusqu'en 2031

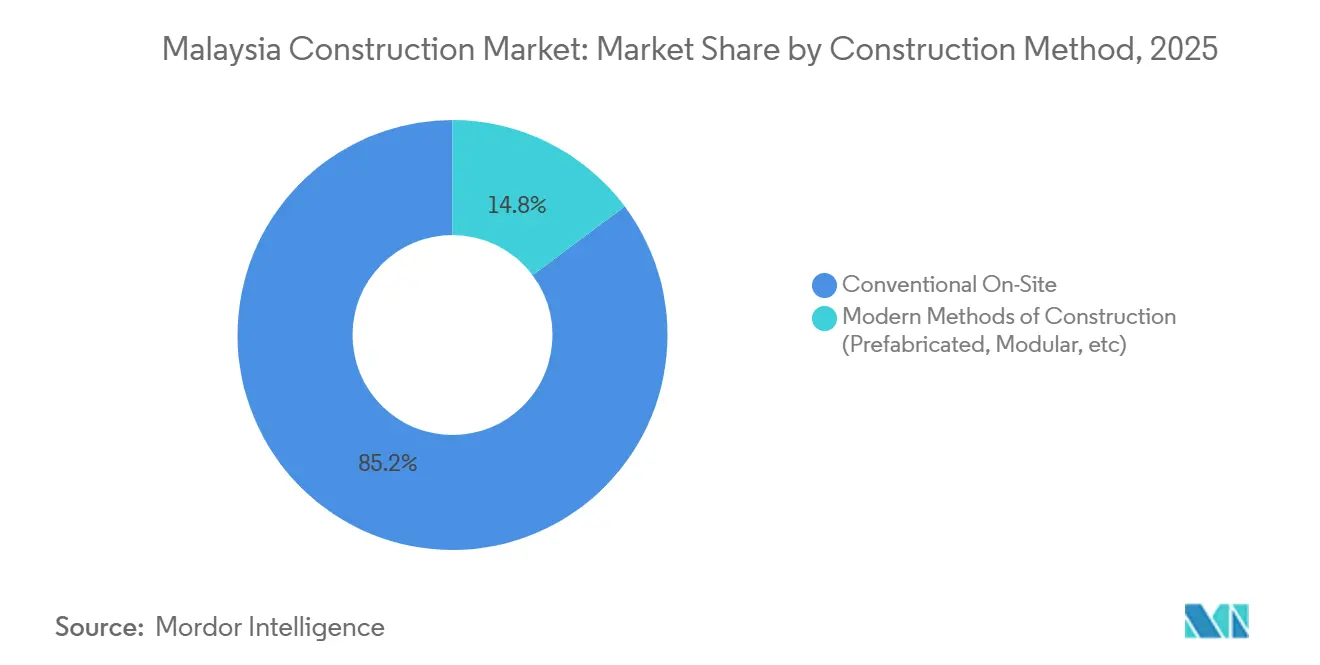

- Par méthode de construction, les travaux conventionnels sur chantier représentaient 85,2 % de la part du marché de la construction en Malaisie en 2025 ; les méthodes modernes de construction progressent à un TCAC de 11,05 % jusqu'en 2031

- Les investisseurs privés représentent 62,2 % de la valeur de la construction en Malaisie en 2025 et élargiront leur avantage à un TCAC de 8,99 % jusqu'en 2031

- Par géographie, le Selangor détenait 23,5 % de la part du marché de la construction en Malaisie en 2025, tandis que le reste de la Malaisie se développe à un TCAC de 11,10 % jusqu'en 2031

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de la construction en Malaisie

Analyse de l'impact des moteurs de croissance*

| Moteurs de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Portefeuille de méga-infrastructures gouvernementales (ECRL, MRT 3, Pan-Borneo, Métro léger de Penang) | +2.8% | National, avec concentration à Pahang, Kelantan, Terengganu (ECRL) ; Penang (Métro léger) ; Sabah, Sarawak (Pan Borneo) | Long terme (≥ 4 ans) |

| Financement par partenariat public-privé et allocations de lutte contre les inondations du Budget 2025 | +1.5% | National, premiers gains dans les zones de bassins fluviaux de Selangor, Penang, Johor | Moyen terme (2-4 ans) |

| Afflux d'investissements directs étrangers dans les installations industrielles et logistiques | +1.4% | Selangor (Sepang, Shah Alam), Johor (Iskandar Malaysia), Penang (Batu Kawan) | Court terme (≤ 2 ans) |

| Politique de logements abordables pour les ménages urbains à revenus intermédiaires | +1.2% | Selangor, Wilayah Persekutuan, corridors urbains de Johor | Moyen terme (2-4 ans) |

| Déploiement des centres de données hyperscale et des infrastructures 5G | +1.0% | Selangor (Cyberjaya, Sepang), Johor (Nusajaya) | Court terme (≤ 2 ans) |

| La Zone économique spéciale Johor-Singapour catalysant les projets transfrontaliers | +0.9% | Johor (Johor Bahru, Iskandar Malaysia), retombées sur le sud de Pahang | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Portefeuille de méga-infrastructures gouvernementales (ECRL, MRT 3, Pan-Borneo, Métro léger de Penang)

Les projets ferroviaires et autoroutiers phares soutiennent une vague pluriannuelle de travaux de génie civil. Le Lien ferroviaire de la côte est, long de 665 kilomètres, vise une mise en service commerciale en janvier 2027 et stimule déjà l'entreposage autour du port de Kuantan. Le Métro léger de Penang, d'une valeur de 2,9 à 3,8 milliards USD, attribué en 2024, entre dans des phases intensives d'acquisition foncière qui garantissent une sous-traitance régulière jusqu'en 2030. L'autoroute Pan Borneo au Sabah a bénéficié d'une nouvelle allocation de 373 millions USD, permettant d'accélérer les travaux de terrassement sur le tronçon Keningau–Tambunan de 35 kilomètres. Collectivement, ces corridors protègent les charges de travail d'infrastructure des fluctuations cycliques du résidentiel et justifient le TCAC de 9,88 % du segment.

Financement par partenariat public-privé et allocations de lutte contre les inondations du Budget 2025

Le Budget 2025 alloue 5,0 milliards USD aux ouvrages de contrôle des inondations, avec des premiers lots structurés sous forme de concessions à paiement de disponibilité. Les consortiums privés assument le risque de construction et de maintenance sur 15 ans en échange d'annuités indexées sur l'IPC, mobilisant la solidité bilancielle de Sunway Construction et WCT Holdings. La passation de marchés pour les bassins de rétention de la vallée de Klang a débuté en janvier 2026, et la clôture financière est attendue en milieu d'année. La conformité obligatoire aux normes ISO 14001 et aux normes de conception MSMA relève les seuils techniques, favorisant les acteurs établis et renforçant les signaux de croissance à moyen terme.

Politique de logements abordables pour les ménages urbains à revenus intermédiaires

Le programme Rumah Mampu Milik Wilayah cible 150 000 unités à un prix inférieur à 67 000 USD, détournant l'attention des promoteurs des condominiums de luxe vers des appartements compacts orientés vers les transports en commun. Elmina Valley 2 de Sime Darby Property, lancé en mars 2025, consacre 40 % de son portefeuille de 3 200 unités à cette tranche, en utilisant des systèmes de construction industrialisés pour réduire le délai de livraison à 18 mois. Les appels d'offres restructurés de PR1MA dans les corridors Sentul et Cheras de Kuala Lumpur livrent les premières phases fin 2026, garantissant un volume prévisible mais plafonnant les marges brutes à 12 %–15 %. L'efficacité d'échelle et l'adoption des méthodes modernes de construction deviennent donc des leviers de rentabilité essentiels.

Afflux d'investissements directs étrangers dans les installations industrielles et logistiques

Les approbations de fabrication ont atteint 73,6 milliards USD en 2024, dominées par l'électronique et l'électrique. L'usine de plaquettes de carbure de silicium d'Infineon, d'une valeur de 5,4 milliards USD, et le campus de composants automobiles de BYD nécessitent un total de 430 000 mètres carrés d'espaces construits sur mesure d'ici 2027. Les incitations de la Zone économique spéciale Johor-Singapour ramènent les délais d'obtention des permis à 90 jours, attirant DHL et Kuehne+Nagel à pré-louer un demi-million de mètres carrés d'entrepôts de catégorie A. Les entrepreneurs en structures métalliques et en dalles inclinées tels que Kimlun et Gadang bénéficient ainsi d'une hausse à court terme de leur carnet de commandes.[1]https://www.mida.gov.my/mida-news/malaysia-records-highest-ever-fdi-in-2024/

Analyse de l'impact des freins à la croissance*

| Freins à la croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Hausse des coûts du ciment et de l'acier | -1.3% | National, particulièrement aigu à Selangor, Johor, Penang, zones à forte activité | Court terme (≤ 2 ans) |

| Pénuries de main-d'œuvre qualifiée et hausse du plancher salarial | -1.1% | National, plus sévère dans la vallée de Klang et la zone métropolitaine de Johor Bahru | Moyen terme (2-4 ans) |

| Retards d'acquisition foncière et d'obtention des permis | -0.7% | Penang, Selangor (parcelles urbaines orientées vers les transports en commun), Sabah/Sarawak (négociations sur les titres fonciers autochtones) | Moyen terme (2-4 ans) |

| Rationalisation des subventions au diesel gonflant les coûts de transport | -0.5% | National, impact disproportionné sur les projets d'infrastructure ruraux | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Pénuries de main-d'œuvre qualifiée et hausse du plancher salarial

Le CIDB cite un déficit de 180 000 travailleurs qualifiés par rapport aux portefeuilles de projets jusqu'en 2028. Le plancher salarial de février 2025 est passé de 337 USD à 382 USD par mois, et les prélèvements sur les travailleurs étrangers ont augmenté de 15 %. Ces pressions accélèrent l'adoption des systèmes de construction industrialisés, réduisant la main-d'œuvre sur chantier de 30 % à 40 %. L'usine de préfabrication de Gamuda à Sepang, fonctionnant à 85 % de sa capacité, démontre comment la fabrication hors site à forte intensité de capital atténue la pénurie de main-d'œuvre, mais creuse les écarts de capacité entre les acteurs de premier rang et les acteurs régionaux.

Retards d'acquisition foncière et d'obtention des permis

L'alignement du Métro léger de Penang négocie encore 42 parcelles, repoussant les transferts définitifs à fin 2026 et risquant de compromettre la date d'ouverture de 2030. Des frictions similaires au quartier MRT de Kwasa Damansara ont retardé les mises en chantier de logements abordables de 14 mois. Les revendications de titres fonciers autochtones ont ajouté 18 mois aux réalignements de l'autoroute Pan Borneo au Sabah. Bien qu'une mobilisation précoce des parties prenantes puisse raccourcir les délais, aucune réforme globale ne garantit encore la certitude des calendriers.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par secteur : la dynamique des infrastructures dépasse le volume résidentiel

La construction résidentielle représentait 44,3 % de la part du marché de la construction en Malaisie en 2025, reflétant une demande soutenue de 150 000 appartements abordables planifiés et de lancements de condominiums privés. Sa croissance se modère à environ 7,5 % de TCAC en raison des plafonds d'accessibilité urbaine. L'infrastructure, bien que plus modeste, mène la dynamique future avec un TCAC de 9,88 % grâce au Lien ferroviaire de la côte est, au Métro léger de Penang et à l'autoroute Pan Borneo. Chaque méga-projet canalise des lots de génie civil, une demande de préfabrication et des opportunités MEP spécialisées vers les grands entrepreneurs. Les sous-segments industriels et logistiques profitent de la vague d'investissements directs étrangers de 73,6 milliards USD, représentant environ 40 % de l'activité commerciale de 2025. Les constructions de bureaux restent ternes face à un taux de vacance de 18 % à Kuala Lumpur, tandis que le commerce de détail se tourne vers des rénovations axées sur l'expérience.

Combinées, ces dynamiques illustrent comment le marché de la construction en Malaisie reste à deux vitesses : le résidentiel à grand volume maintient les travailleurs actifs, mais les projets d'infrastructure et industriels génèrent des travaux à plus forte marge et à forte intensité technologique. Cette interaction façonne l'approvisionnement en matériaux — le ciment et l'acier pèsent lourd dans les travaux de génie civil — tout en encourageant les entrepreneurs à répartir les risques entre les secteurs. À mesure que les calendriers des centres de données et du renforcement du réseau s'intensifient à partir de 2026, les revenus de l'infrastructure dépasseront probablement ceux du résidentiel au début de la prochaine décennie.[2]https://www.nst.com.my/business/insight/2024/01/1004042/madani-framework%C2%A0strategic-action-plans-%C2%A0restructuring-national

Par type de construction : la rénovation prend de l'élan

Les nouvelles constructions ont capté 75,4 % des dépenses de 2025, mais la rénovation progresse à un TCAC de 8,10 % alors que l'âge moyen des bâtiments commerciaux de Kuala Lumpur atteint 28 ans. Les rénovations axées sur l'efficacité énergétique — illustrées par la mise à niveau de Menara Sunway à 40 millions USD par Sunway Construction — offrent des retours sur investissement rapides grâce aux économies d'énergie et aux primes locatives. Les centres commerciaux de banlieue adoptent des stratégies similaires, remplaçant les enseignes phares par des espaces de restauration, de divertissement et de distribution. La politique gouvernementale amplifie la tendance : le MGTC exige désormais la certification Green Building Index pour les bâtiments fédéraux de plus de 10 000 mètres carrés, offrant des subventions couvrant la moitié des coûts de rénovation supplémentaires.

La nouvelle construction domine encore car les méga-projets, les logements abordables et les constructions d'usines impliquent des travaux de génie civil en terrain vierge. Cependant, la rareté des terrains dans les centres urbains et les délais de permis plus longs font pencher la valeur incrémentale vers des rénovations haut de gamme. Les entrepreneurs disposant d'une expertise en MEP et en ingénierie de façade, tels que Kerjaya Prospek et WCT Holdings, positionnent de plus en plus leurs divisions de rénovation pour capter cette part croissante du marché de la construction en Malaisie.

Par méthode de construction : la préfabrication bouleverse la domination des chantiers conventionnels

Les méthodes conventionnelles détenaient 85,2 % de la part du marché de la construction en Malaisie en 2025, mais les méthodes modernes de construction se développeront à un TCAC de 11,05 % — soit près du triple de la croissance traditionnelle. Le mandat du CIDB imposant 70 % de contenu en systèmes de construction industrialisés pour les projets publics comprime les délais de 20 % à 25 % et réduit la main-d'œuvre de 30 % à 40 %. L'installation de Gamuda à Sepang, fonctionnant presque à pleine capacité à 12 000 mètres cubes mensuels, fournit des poutres et des murs pour le MRT 3 et le Métro léger de Penang. Les hausses du salaire minimum et les pénuries de main-d'œuvre qualifiée renforcent l'économie de l'adoption, offrant 15 % à 20 % d'économies de main-d'œuvre malgré une prime de 8 % à 12 % sur les composants préfabriqués.

Les techniques modulaires prospèrent dans les dortoirs pour travailleurs et les appartements abordables ; le projet de Kimlun à Johor Bahru a livré 1 200 unités modulaires six mois plus vite que les approches traditionnelles. L'infrastructure s'appuie encore sur le coulage spécifique au site, mais les segments de ponts préfabriqués et les revêtements de tunnels pénètrent les périmètres de travaux de Pan Borneo et de l'ECRL. D'ici 2031, les systèmes de construction industrialisés et les méthodes modulaires pourraient représenter 25 % à 30 % de la taille du marché de la construction en Malaisie, remodelant les chaînes d'approvisionnement et les normes de qualification des entrepreneurs.[3]https://theedgemalaysia.com/

Par source d'investissement : le capital privé soutient l'élan

Les acteurs privés ont généré 62,2 % de l'activité de 2025 et croîtront à un TCAC de 8,99 %, devançant les dépenses publiques. Elmina Valley 2 de Sime Darby Property à 268 millions USD et la coentreprise de centres de données en périphérie YTL-Nvidia à 500 millions USD illustrent comment les préventes et le capital-investissement accélèrent les projets sans être entravés par les plafonds budgétaires. Les dépenses publiques restent essentielles pour les projets à forte intensité de capital tels que l'ECRL à 9,8 milliards USD et le plan de lutte contre les inondations à 5,0 milliards USD, mais les dépenses sont irrégulières et exposées aux cycles budgétaires.

Les structures hybrides de partenariat public-privé brouillent les frontières : douze contrats de contrôle des inondations regroupent le financement privé avec des flux de rentes sur 15 ans provenant du Trésor fédéral, combinant efficacité et crédit souverain. Par conséquent, le secteur de la construction en Malaisie continue de s'appuyer sur l'agilité privée pour les logements à rotation rapide et les travaux industriels, tandis que les méga-projets du secteur public fournissent une demande de base durable.

Analyse géographique

Le Selangor a généré 23,50 % de la valeur de la construction de 2025, soutenu par 4 milliards USD de centres de données hyperscale, des logements pour revenus intermédiaires autour de Setia Alam et 491 millions USD de bassins de lutte contre les inondations. Sa croissance se modère à environ 8,0 % de TCAC à mesure que les terrains industriels se raréfient et que les promoteurs prospectent des corridors moins chers à Nilai et Bangi. La trajectoire de Johor s'accélère sous l'effet de la Zone économique spéciale Johor-Singapour ; Gerbang Nusajaya d'UEM Sunrise a déjà pré-loué 60 % des parcelles de la première phase, tandis que les géants de la logistique DHL et Kuehne+Nagel sécurisent 500 000 mètres carrés d'entrepôts pour livraison en 2027. Les appartements abordables à Johor Bahru complètent les villas de luxe destinées aux acheteurs singapouriens, faisant de cet État le marché péninsulaire à la croissance la plus rapide.

L'activité du Territoire fédéral se concentre sur les développements orientés vers les transports en commun comme Kwasa Damansara et les rénovations écologiques telles que la réfection de Menara Sunway, mais la surabondance de bureaux limite les nouvelles constructions de tours, maintenant la croissance près de 7,2 % de TCAC. Par ailleurs, le segment du reste de la Malaisie — Sabah, Sarawak, Penang, Pahang — progresse à un TCAC de 11,10 %, porté par le tronçon de l'autoroute Pan Borneo à 373 millions USD, le Métro léger de Penang à 3,8 milliards USD et des clusters d'entrepôts à 179 millions USD près du port de Kuantan. Les négociations sur les titres fonciers autochtones et le terrain accidenté augmentent le risque d'exécution en Malaisie orientale, mais les allocations budgétaires continuent d'affluer dans le cadre des priorités de développement inclusif.

Paysage concurrentiel

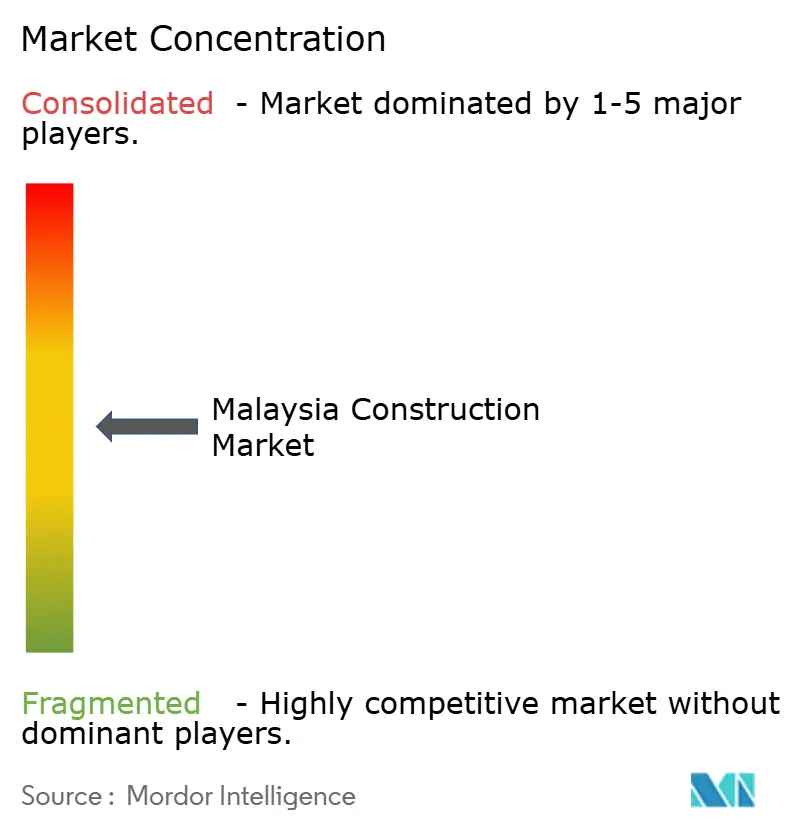

La concurrence est modérément fragmentée : les cinq premières entreprises — Gamuda, IJM, Sunway, MRCB, UEM Sunrise — contrôlent moins d'un tiers de la part du marché de la construction en Malaisie, laissant une large place aux spécialistes régionaux. Les acteurs de premier rang renforcent l'intégration verticale en investissant dans des usines de préfabrication, des plateformes de modélisation des données du bâtiment et des filiales MEP ; la modélisation des données du bâtiment de Gamuda sur le MRT 3 a réduit les conflits de conception de 40 % et économisé six semaines de coordination. Les entrepreneurs de rang intermédiaire tels que Kerjaya Prospek et Econpile se concentrent sur des niches à forte marge — façades et fondations — pour éviter les confrontations directes sur les appels d'offres de méga-projets.

Les entrants étrangers exercent une pression externe. China Communications Construction Co. Ltd. domine les travaux de génie civil de l'ECRL, tandis que plusieurs groupes singapouriens lorgnent les parcelles industrielles de la Zone économique spéciale Johor-Singapour, injectant des normes de qualité avancées. Les leviers réglementaires sont légers — les classifications de grade du CIDB régissent l'éligibilité, mais l'application varie selon les États, de sorte que la technologie devient le principal facteur de différenciation. Les mandats relatifs aux systèmes de construction industrialisés font de la préfabrication en interne un prérequis pour les appels d'offres publics, poussant les petites entreprises vers des modèles de consortium qui compriment les marges mais élargissent les capacités.

Les rénovations écologiques, le logement modulaire et l'infrastructure rurale apparaissent comme des espaces vierges. Moins de 15 % des tours patrimoniales de Kuala Lumpur ont entrepris des rénovations énergétiques profondes malgré les subventions du MGTC. Les premiers acteurs exploitant cette opportunité pourraient s'assurer des revenus pluriannuels tout en renforçant leurs références ESG. La consolidation est probable à mesure que les entreprises régionales à faible intensité de capital cherchent des partenaires disposant de capacités en systèmes de construction industrialisés ; les acquisitions pourraient s'accélérer une fois que l'adoption des méthodes modernes de construction franchira le seuil de 25 % vers 2031, remodelant les contours concurrentiels.

Leaders du secteur de la construction en Malaisie

Gamuda Berhad

IJM Corporation Berhad

YTL Corporation Berhad

UEM Group Berhad

Malaysian Resources Corporation Berhad (MRCB)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : Les bassins de rétention de la Phase 2 du Plan intégré de lutte contre les inondations de la vallée de Klang ont été mis en appel d'offres, couvrant 43 projets d'une valeur de 491 millions USD.

- Mars 2025 : Sime Darby Property a posé la première pierre du lotissement de logements abordables Elmina Valley 2 à 268 millions USD, avec 40 % des unités prévendues.

- Janvier 2025 : La Zone économique spéciale Johor-Singapour a officiellement été lancée, débloquant 5,5 milliards USD de portefeuilles industriels transfrontaliers.

- Octobre 2024 : Un consortium dirigé par Gamuda a remporté le contrat de la Ligne Mutiara du Métro léger de Penang d'une valeur de 2,9 à 3,8 milliards USD.

Périmètre du rapport sur le marché de la construction en Malaisie

La construction désigne les processus impliqués dans la réalisation de bâtiments, d'infrastructures, d'installations industrielles et d'activités connexes jusqu'à la fin de leur cycle de vie. Elle commence généralement par la planification, le financement et la conception, et se poursuit jusqu'à ce que l'actif soit construit et prêt à l'emploi. La construction couvre également les travaux de réparation et de maintenance, les travaux d'extension, d'agrandissement et d'amélioration de l'actif, ainsi que sa démolition, son démantèlement ou son déclassement éventuel.

Le marché de la construction en Malaisie est segmenté par secteur (commercial, résidentiel, industriel, infrastructure (construction de transport), énergie et construction de services publics) et par type de construction (ajout, démolition et nouvelle construction). Le rapport propose la taille du marché et des prévisions pour le marché de la construction en Malaisie en termes de valeur (USD) pour tous les segments susmentionnés.

| ��é�������Գپ���� | Appartements / Condominiums | |

| Villas / Maisons individuelles | ||

| Commercial | Bureaux | |

| Commerce de détail | ||

| Industriel et logistique | ||

| Autres | ||

| Infrastructure | Infrastructure de transport | Routes |

| Voies ferrées | ||

| Voies aériennes | ||

| Autres | ||

| Énergie et services publics | ||

| Autres | ||

| Nouvelle construction |

| ��é�ԴDZ����پ��Dz� |

| Chantier conventionnel |

| Méthodes modernes de construction |

| Public |

| �ʰ�����é |

| Selangor |

| Johor |

| Wilayah Persekutuan |

| Reste de la Malaisie |

| Par secteur | ��é�������Գپ���� | Appartements / Condominiums | |

| Villas / Maisons individuelles | |||

| Commercial | Bureaux | ||

| Commerce de détail | |||

| Industriel et logistique | |||

| Autres | |||

| Infrastructure | Infrastructure de transport | Routes | |

| Voies ferrées | |||

| Voies aériennes | |||

| Autres | |||

| Énergie et services publics | |||

| Autres | |||

| Par type de construction | Nouvelle construction | ||

| ��é�ԴDZ����پ��Dz� | |||

| Par méthode de construction | Chantier conventionnel | ||

| Méthodes modernes de construction | |||

| Par source d'investissement | Public | ||

| �ʰ�����é | |||

| Par géographie | Selangor | ||

| Johor | |||

| Wilayah Persekutuan | |||

| Reste de la Malaisie | |||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de la construction en Malaisie en 2026 ?

La taille du marché de la construction en Malaisie s'établit à 41,2 milliards USD en 2026, avec une perspective de TCAC de 8,66 % jusqu'en 2031.

Quel secteur connaît la croissance la plus rapide ?

L'infrastructure affiche la dynamique la plus élevée, avec un TCAC de 9,88 % grâce aux projets ferroviaires, autoroutiers et de réseau électrique.

Pourquoi les méthodes modernes de construction gagnent-elles des parts de marché ?

Les hausses de salaires, les pénuries de main-d'œuvre qualifiée et le mandat du CIDB imposant 70 % de systèmes de construction industrialisés rendent la préfabrication 15 % à 20 % moins chère en main-d'œuvre et 20 % plus rapide sur les délais.

Quel rôle joue la Zone économique spéciale Johor-Singapour ?

La Zone économique spéciale rationalise les douanes et les normes, débloquant 5,5 milliards USD d'engagements initiaux et stimulant le développement industriel rapide à Johor.

Comment les fluctuations des prix des matériaux affectent-elles les entrepreneurs ?

La volatilité du ciment et de l'acier a réduit les marges jusqu'à 280 points de base pour les entreprises sous contrats à prix fixe, poussant à la demande de clauses d'indexation et de couverture.

Quelles entreprises détiennent les plus grandes parts de marché ?

Gamuda, IJM, Sunway, MRCB et UEM Sunrise représentent collectivement environ 30 % de la valeur des contrats, laissant une part significative aux acteurs régionaux.

Dernière mise à jour de la page le: