Taille et part de marché du carbonate de lithium

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

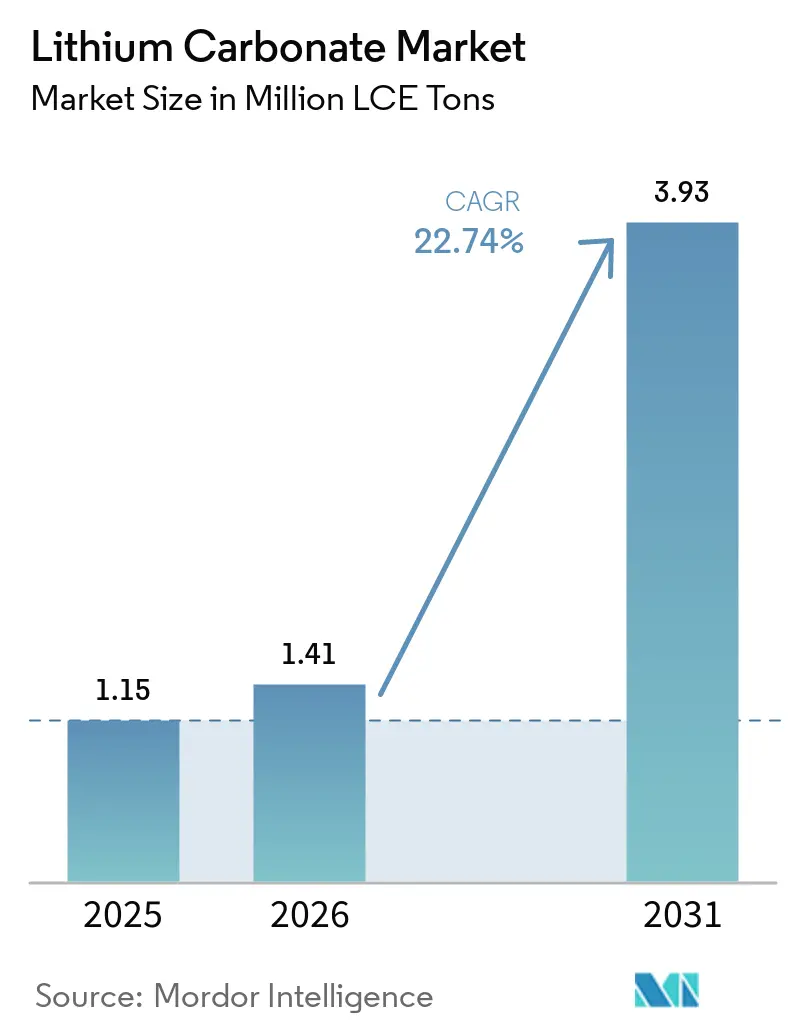

| Volume du Marché (2026) | 1.41 Millions de tonnes d'LCE |

| Volume du Marché (2031) | 3.93 Millions de tonnes d'LCE |

| Taux de croissance (2026 - 2031) | 22.74% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du carbonate de lithium par ���ϲ�����

La taille du marché du carbonate de lithium devrait passer de 1,15 million de tonnes LCE en 2025 à 1,41 million de tonnes LCE en 2026, pour atteindre 3,93 millions de tonnes LCE d'ici 2031, avec un CAGR de 22,74 % sur la période 2026-2031. La croissance à court terme est accélérée par le pivot décisif des constructeurs automobiles des cathodes nickel-manganèse-cobalt (NMC) vers les cathodes phosphate de fer lithié (LFP), un changement qui augmente le tonnage absolu de carbonate de lithium requis par véhicule, car le LFP repose exclusivement sur le carbonate plutôt que sur l'hydroxyde. Les déploiements de systèmes de stockage d'énergie constituent une deuxième force structurelle, avec des installations à l'échelle des réseaux aux É�ٲ��ٲ�-���Ծ��� atteignant 57,6 GWh en 2025 et dont la projection est de tripler à nouveau en 2026 grâce aux mandats d'équilibrage du réseau. Les incitations politiques régionales sont tout aussi importantes : la loi américaine sur la réduction de l'inflation (IRA) offre 35 USD par kWh pour les cellules produites localement et un crédit de 10 % sur les minéraux critiques, orientant les investissements vers les mines et raffineries nord-américaines. Le réalignement des capacités remodèle les flux commerciaux, alors que la part de raffinage de la Chine, de 60 à 70 %, fait face à de nouvelles usines de conversion saumure-carbonate au Chili et à des projets d'extraction directe du lithium (DLE) à base d'argile au Nevada.

Principaux enseignements du rapport

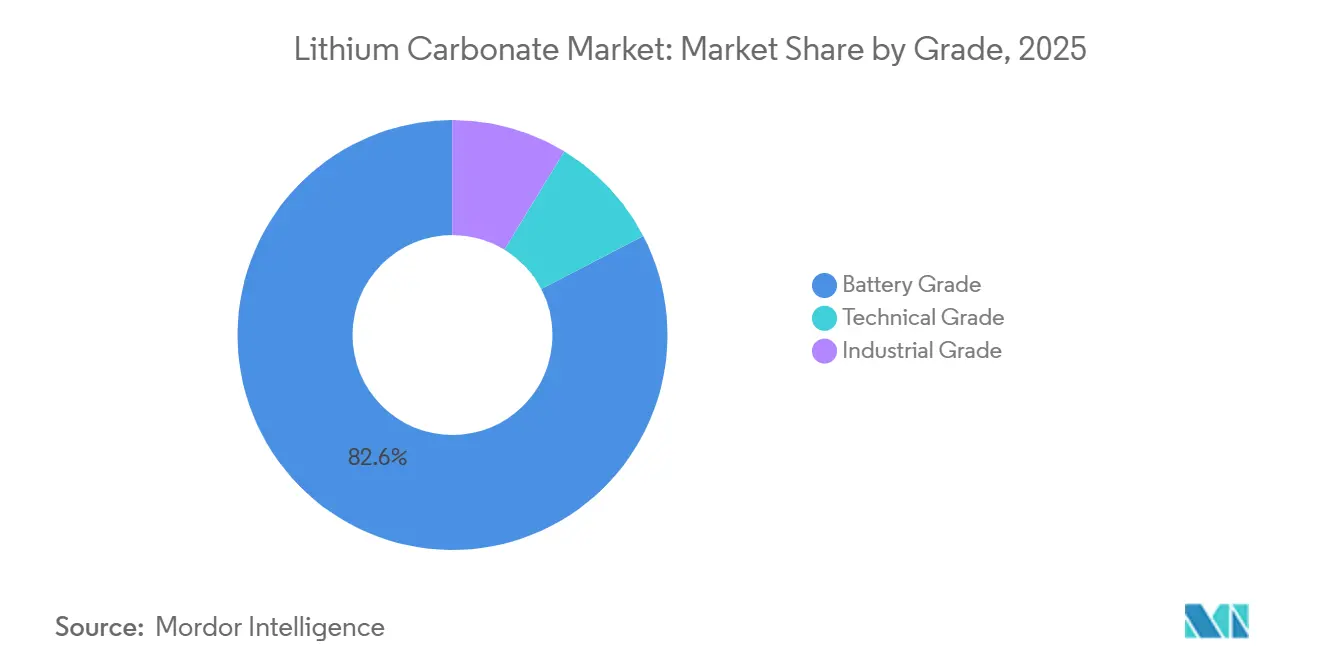

- Par grade, le matériau de grade batterie représentait 82,62 % de la part de marché du carbonate de lithium en 2025 et progresse à un CAGR de 23,95 % jusqu'en 2031.

- Par source, la saumure a fourni 65,22 % de la part de marché du carbonate de lithium en 2025, tandis que le spodumène de roche dure devrait afficher le CAGR le plus rapide, à 23,16 %, jusqu'en 2031.

- Par application, les batteries Li-ion détenaient 89,86 % de la part de marché du carbonate de lithium en 2025 et se développent à un CAGR de 23,81 % jusqu'en 2031.

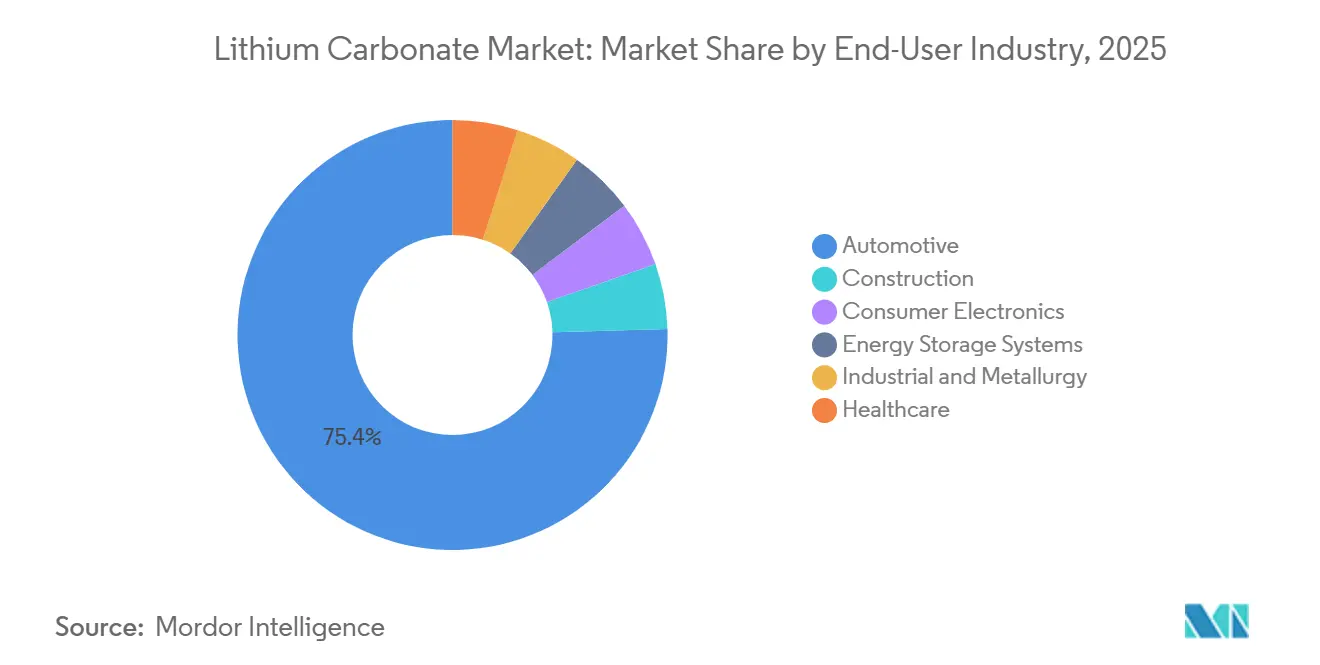

- Par secteur d'utilisation finale, l'automobile a capté 75,44 % de la part de marché du carbonate de lithium en 2025, mais les systèmes de stockage d'énergie mènent la croissance avec un CAGR de 24,41 % jusqu'en 2031.

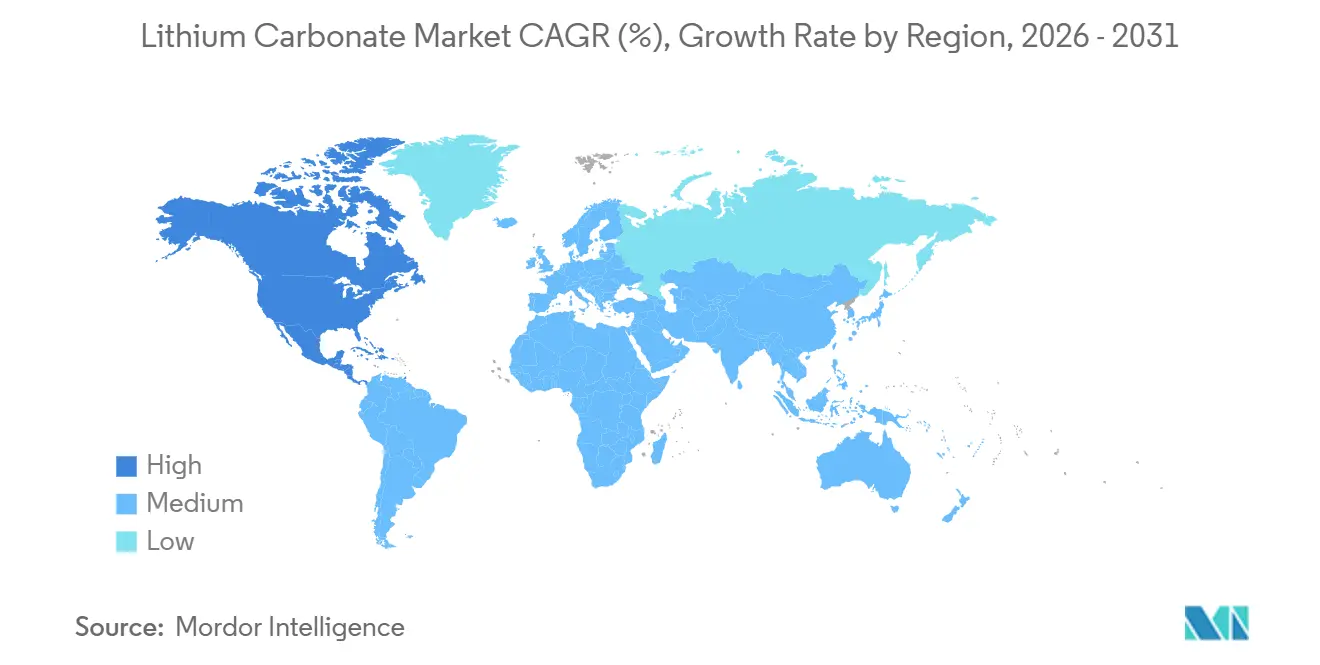

- Par géographie, l'Asie-Pacifique représentait 79,13 % de la part de marché du carbonate de lithium en 2025 ; l'Amérique du Nord est la région à la croissance la plus rapide avec un CAGR de 28,13 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du carbonate de lithium

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Accélération de l'adoption des véhicules électriques et expansion de la capacité de fabrication de batteries | +7.5% | Mondial, avec concentration en Chine, en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Déploiement rapide de systèmes de stockage d'énergie pour la stabilisation du réseau | +5.5% | Amérique du Nord, cœur de l'APAC, extension vers l'Europe et le MEA | Moyen terme (2-4 ans) |

| Incitations gouvernementales et exigences de contenu local stimulant la localisation | +5.0% | Amérique du Nord et Europe, impact secondaire en APAC | Long terme (≥ 4 ans) |

| Transition de la chimie des batteries du NMC au LFP favorisant le carbonate de lithium | +2.5% | Mondial, mené par la Chine avec adoption en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Innovations technologiques dans l'extraction directe du lithium et le recyclage | +1.8% | Mondial, adoption précoce en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Accélération de l'adoption des véhicules électriques et expansion de la capacité de fabrication de batteries

Les livraisons mondiales de véhicules électriques particuliers ont dépassé 15 millions d'unités en 2025, et les plans de production annoncés en 2026 augmenteront les ajouts de capacité de cellules de 600 GWh supplémentaires. La pénétration du LFP en Chine a dépassé 80 % des ventes nationales de véhicules électriques entre janvier et novembre 2025, une orientation chimique qui fait basculer la demande incrémentale vers le marché du carbonate de lithium. Le BlueOval Battery Park Michigan de Ford est entré en production de masse dans le Michigan en 2026, tandis que General Motors et Samsung SDI ont posé la première pierre d'une usine LFP de 30 GWh en Indiana, verrouillant conjointement des contrats d'approvisionnement en carbonate sur plusieurs années. Les contrats d'approvisionnement à long terme sont désormais plus nombreux que les transactions au comptant pour les fabricants de cathodes automobiles, ce qui facilite la découverte des prix mais limite la liquidité. Les constructeurs automobiles co-investissent également dans des actifs en amont, comme en témoigne l'accord d'approvisionnement de Ford avec le projet Thacker Pass de Lithium Americas, réduisant l'exposition aux fluctuations des matières premières.

Déploiement rapide de systèmes de stockage d'énergie pour la stabilisation du réseau

Les ajouts de batteries à l'échelle des réseaux aux É�ٲ��ٲ�-���Ծ��� ont atteint 57,6 GWh en 2025, soit quatre fois le niveau de référence de 2022. Les fournisseurs en amont du compteur privilégient les modules phosphate de fer lithié (LFP) en raison d'une durée de vie supérieure à 6 000 cycles et d'un prix de 80 à 100 USD par kWh qui surpasse l'économie du NMC. Le 15e plan quinquennal de la Chine exige que chaque province installe un stockage équivalant à au moins 10 % de la production renouvelable de pointe, portant la demande stationnaire à une projection de 150 à 180 GWh en 2026. Les analystes prévoient que les systèmes de stockage d'énergie consommeront 42 % du lithium mondial d'ici 2035, contre 8 % en 2020, diluant durablement la domination historique du secteur automobile[1]Commission nationale du développement et de la réforme de Chine, « Avis 136 sur la planification du stockage d'énergie », ndrc.gov.cn. Les accords d'achat d'électricité pluriannuels pour les énergies renouvelables exigent désormais une capacité de stockage ferme, et les développeurs intègrent de plus en plus des clauses d'approvisionnement en carbonate dans les contrats d'ingénierie-approvisionnement-construction, réservant ainsi les matières premières des années à l'avance.

Incitations gouvernementales et exigences de contenu local stimulant la localisation

Le seuil de 80 % de contenu local pour les minéraux critiques d'ici 2027 prévu par l'IRA a accéléré les autorisations minières et la construction de raffineries en Amérique du Nord. Lithium Americas a obtenu un prêt du Département de l'énergie de 2,26 milliards USD pour Thacker Pass, Albemarle a relancé Kings Mountain en Caroline du Nord, et Piedmont Lithium fait avancer un convertisseur basé en Caroline. La stratégie Battery Booster de l'Europe alloue 300 millions EUR de subventions ainsi qu'une facilité de financement mixte de 1,5 milliard EUR pour combler le déficit de raffinage, tandis que l'interdiction de l'Union européenne en décembre 2026 sur les exportations de masse noire vers les pays non membres de l'OCDE oblige à développer des capacités de recyclage locales. Au Chili, le quota national de 400 000 tonnes par an plafonne les expansions supplémentaires de saumure, créant un espace concurrentiel pour les acteurs argentins, américains et australiens.

Innovations technologiques dans l'extraction directe du lithium et le recyclage

La DLE passe du stade pilote à l'échelle commerciale. Century Lithium a atteint un taux de récupération supérieur à 91 % à partir de matières premières argileuses, tandis que le procédé à double étage de Saltworks revendique une réduction de 25 % des dépenses d'investissement par rapport à l'évaporation traditionnelle. La gamme de membranes FilmTec LiNE-XD de DuPont réduit la consommation d'énergie unitaire de plus de 30 % et est déjà concédée sous licence à quatre producteurs. Des coûts d'exploitation de 2 800 à 4 600 USD par tonne LCE positionnent favorablement la DLE avancée par rapport aux bassins de saumure et au grillage du spodumène, et les évaluations du cycle de vie indiquent une réduction de 59 % du potentiel de réchauffement climatique par rapport aux procédés traditionnels. Le recyclage complète l'expansion des ressources : l'usine de Schwarzheide de BASF traite 15 000 tonnes par an de masse noire, atteignant un taux de récupération du lithium de 80 à 95 % et revendant du carbonate de grade batterie dans la chaîne d'approvisionnement européenne.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Volatilité des prix et perturbations de la chaîne d'approvisionnement | -2.1% | Mondial, aigu sur les marchés au comptant pour la Chine et l'Europe | Court terme (≤ 2 ans) |

| Goulots d'étranglement de la capacité de traitement et concentration géographique | -1.4% | Mondial, concentré en Chine avec répercussions en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Contraintes environnementales et en ressources en eau dans l'extraction du lithium | -1.2% | Amérique du Sud, Amérique du Nord, APAC (Chili, Argentine, Nevada, Australie) | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Volatilité des prix et perturbations de la chaîne d'approvisionnement

Le carbonate au comptant chinois a évolué entre 60 000 et 120 000 CNY par tonne en 2025, une fourchette intrayear de 100 % qui a comprimé les marges des convertisseurs. Les contrats à terme ont corrigé de 180 000 CNY par tonne à 144 000 CNY par tonne début 2026 à mesure que de nouveaux chargements de concentré australien arrivaient sur le marché, avant de rebondir lorsque deux mines de taille intermédiaire ont suspendu leurs activités. De tels retournements découragent la couverture car les structures contractuelles restent illiquides, poussant les petits producteurs en dessous du seuil de rentabilité au coût comptant et amplifiant la prochaine hausse. Les décideurs politiques en Chine ont également remplacé l'exonération de taxe d'achat sur les véhicules à nouvelles énergies par un prélèvement de 5 % en 2026, provoquant une ruée sur la demande en fin 2025 et un creux subséquent[2]Ministère des Finances de la République populaire de Chine, « Ajustement de la politique fiscale pour les véhicules à nouvelles énergies », mof.gov.cn.

Goulots d'étranglement de la capacité de traitement et concentration géographique

La Chine raffine 60 à 70 % des matières premières lithium mondiales mais importe environ 80 % de son spodumène d'Australie, créant un point d'étranglement susceptible d'être restreint par la politique commerciale. Le taux d'utilisation des raffineries du Jiangxi et du Sichuan est tombé en dessous de 70 % en 2025 en raison d'une suroffre, avant de remonter lorsque la tarification basée sur les contrats d'approvisionnement a protégé les acteurs intégrés. Les raffineries en construction en Amérique du Nord et en Europe font face à des cycles d'autorisation dépassant trois ans ; Thacker Pass et Kings Mountain ont tous deux subi plus de 24 mois d'examen environnemental fédéral. Les pénuries de main-d'œuvre qualifiée en hydrométallurgie et en manipulation de produits chimiques de qualité réactif retardent davantage les montées en puissance, et tant que des pôles de substitution ne se développent pas, la Chine conserve son influence sur la fixation des prix.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par grade : la pureté du grade batterie domine les marges

Le grade batterie contrôlait 82,62 % de la part de marché du carbonate de lithium en 2025 et devrait progresser à un CAGR de 23,95 % jusqu'en 2031. Les seuils de pureté de 99,5 % minimisent les contaminants métalliques qui catalysent la croissance des dendrites, réduisant les taux de défaillance des cellules et justifiant une prime de prix de 15 à 20 % par rapport au grade industriel à 99,0 %. Les opérateurs de multi-gigafactories aux É�ٲ��ٲ�-���Ծ���, en Corée du Sud et en Allemagne intègrent désormais des garanties de pureté dans des clauses de type « take-or-pay », réservant effectivement les volumes aux fournisseurs à haute spécification.

La production de grade industriel, utilisée dans le verre, la céramique et la métallurgie, affiche une croissance annuelle à un chiffre moyen. La demande de construction est corrélée aux cycles du logement et des infrastructures plutôt qu'aux ventes de véhicules électriques, de sorte que le segment connaît moins de volatilité mais un potentiel de hausse plus faible. Le carbonate de grade pharmaceutique représente moins de 1 % de la taille du marché du carbonate de lithium, mais commande des prix supérieurs à 50 000 USD par tonne en raison de la conformité à la Pharmacopée américaine. Les producteurs maintiennent souvent des lignes de production dédiées pour éviter la contamination croisée, créant des coûts fixes élevés mais des marges de niche stables.

Par source : la saumure reste en tête, la roche dure gagne des parts

Les gisements de saumure ont fourni 65,22 % de la production en 2025, mais le spodumène (roche dure) d'Australie-Occidentale et des nouveaux pôles nord-américains est la source à la croissance la plus rapide, enregistrant un CAGR de 23,16 % jusqu'en 2031. L'évaporation de saumure bénéficie de coûts d'exploitation de 3 300 à 4 900 USD par tonne LCE ; cependant, les cycles de bassin de 12 à 18 mois ne peuvent pas répondre rapidement aux surprises de la demande, limitant l'élasticité de l'offre. Le concentré de roche dure offre des taux de récupération plus élevés, généralement de 70 à 80 %, et peut monter en puissance en 6 à 12 mois une fois qu'une nouvelle ligne de concassage est en place, bien que sa fourchette de coûts de 3 600 à 8 000 USD rende les mineurs sensibles aux baisses de prix.

Les gisements d'argile et de lépidolite sont restés marginaux jusqu'à ce que les avancées de la DLE améliorent les rendements d'extraction au-delà de 90 %. Le pilote Nevada de Century Lithium enregistre désormais des coûts d'exploitation proches de 4 000 USD par tonne et réduit considérablement la consommation d'eau. Le carbonate recyclé contribue à environ 3 à 4 % aujourd'hui, mais pourrait atteindre 10 à 12 % de la part de marché du carbonate de lithium d'ici 2031, car l'interdiction d'exportation de masse noire vers les pays non membres de l'OCDE de l'Union européenne entre en vigueur en décembre 2026.

Par application : les batteries Li-ion cimentent une position dominante

Les batteries Li-ion ont absorbé 89,86 % du volume de 2025 et sont en bonne voie pour un CAGR de 23,81 % jusqu'en 2031. Le LFP a dépassé la chimie NMC en termes de GWh totaux déployés en 2025, et parce que le LFP utilise exclusivement du carbonate, le changement de chimie élargit directement la taille du marché du carbonate de lithium. Les systèmes de stockage d'énergie à l'échelle des réseaux, qui préfèrent le LFP pour ses plus de 6 000 cycles de vie et son coût inférieur, ont représenté 21 GWh de production de cellules stationnaires en 2025 et tripleront d'ici 2027 grâce aux mandats d'équilibrage du réseau.

Les applications non liées aux batteries sont stables mais intrinsèquement à croissance plus lente. Les producteurs de verre et de céramique utilisent le carbonate de lithium pour abaisser les températures de fusion et améliorer la résistance à la rupture, tandis que les fonderies l'utilisent comme fondant dans les alliages d'aluminium de spécialité. L'utilisation pharmaceutique reste de niche, et les ajouts au ciment apparaissent principalement dans les mélanges à haute résistance initiale pour les coulées d'infrastructure à rotation rapide.

Par secteur d'utilisation finale : l'automobile ancre, le stockage d'énergie monte en flèche

L'automobile a consommé 75,44 % du volume total de 2025, mais la croissance a ralenti après la réduction des subventions en Chine en 2026. Même ainsi, les constructeurs automobiles maintiennent une demande structurelle via l'intégration au niveau des usines : Ford, General Motors et Tesla ont collectivement signé des contrats d'approvisionnement dépassant 300 000 tonnes jusqu'en 2030, sécurisant le carbonate en amont des nouvelles lignes de gigafactories.

Les systèmes de stockage d'énergie affichent le CAGR le plus rapide, à 24,41 %, jusqu'en 2031, portés par la pénétration des énergies renouvelables et le soulagement de la congestion du réseau de transport. Les déploiements en amont du compteur aux É�ٲ��ٲ�-���Ծ��� pourraient atteindre 180 GWh en 2026, tandis que les objectifs provinciaux de la Chine amplifient l'absorption stationnaire. L'électronique grand public reste proche des normes des cycles de remplacement, tandis que la métallurgie industrielle et les segments de santé restent de niche.

Analyse géographique

L'Asie-Pacifique a conservé 79,13 % du volume mondial en 2025, ancrée par la chaîne de valeur intégrée de la Chine, du raffinage au Jiangxi et au Sichuan jusqu'à l'assemblage de cellules au Guangdong et au Zhejiang. Bien que la Chine importe 80 % de son concentré de spodumène d'Australie, le vaste parc de convertisseurs de la région maintient la majeure partie de la valeur ajoutée dans le pays. Une pression sur les marges est apparue en 2025 lorsque les prix au comptant ont refroidi, faisant chuter le taux d'utilisation en dessous de 70 % dans plusieurs convertisseurs. Le Japon et la Corée du Sud dépendent des importations de carbonate de grade batterie pour Panasonic, LG Energy Solution et Samsung SDI, les rendant sensibles à la politique d'exportation chinoise.

L'Amérique du Nord mène la croissance avec un CAGR de 28,13 % jusqu'en 2031. Le crédit de 35 USD par kWh de l'IRA rend le carbonate local un impératif économique pour les gigafactories du Michigan, de l'Ohio, du Tennessee et de l'Ontario. Les prêts fédéraux ont débloqué Thacker Pass, Kings Mountain et Piedmont Lithium, ciblant collectivement plus de 100 000 tonnes par an d'ici 2028. Les retards d'autorisation restent significatifs, mais les contrats d'approvisionnement avec Ford et GM réduisent le risque du financement de projet.

L'Europe bénéficie de la facilité Battery Booster de 1,5 milliard EUR soutenant les infrastructures de raffinage et de recyclage. L'usine de Schwarzheide de BASF et l'unité d'ACC en France soutiennent la demande régionale. L'interdiction d'exportation de masse noire de décembre 2026 obligera les recycleurs à localiser leurs capacités, ce qui réinjectera du carbonate dans les chaînes d'approvisionnement des gigafactories.

L'Amérique du Sud, principalement le Chili et l'Argentine, contrôlait environ 40 % de la production à base de saumure en 2025. Le quota de 400 000 tonnes du Chili plafonne toute expansion supplémentaire, tandis que le Salar de Atacama de SQM (210 000 tonnes) et La Negra III d'Albemarle (200 000 tonnes) opèrent dans ce plafond. Olaroz-Cauchari, Sal de Vida et Pastos Grandes en Argentine ajoutent ensemble 87 500 tonnes, mais les lacunes infrastructurelles et les autorisations provinciales pourraient ralentir les montées en puissance.

Paysage concurrentiel

Le marché est modérément concentré, les cinq plus grandes entreprises étant Albemarle Corporation, SQM, Tianqi Lithium Corporation, Ganfeng Lithium Group Co., Ltd et Rio Tinto. L'expansion La Negra III d'Albemarle porte la production chilienne à 200 000 tonnes d'ici 2027, tandis que le complexe de saumure de 210 000 tonnes de SQM maintient son leadership en termes d'échelle dans l'Atacama. Ganfeng associe 140 000 tonnes de capacité de raffinage à des matières premières provenant d'Australie, de Chine et d'Argentine, puis vend dans le cadre d'accords d'approvisionnement à long terme avec LG Energy Solution, entre autres.

La technologie est la variable imprévisible. La DLE à 91 % de récupération de Century Lithium, le procédé de Saltworks permettant une économie de 25 % sur les dépenses d'investissement, et les membranes LiNE-XD de DuPont réduisant la consommation d'énergie abaissent les barrières à l'entrée pour les argiles et les saumures de champs pétrolifères. Le recyclage ajoute une voie parallèle : l'usine de Schwarzheide de BASF (15 000 tonnes) prouve l'hydrométallurgie commerciale à grande échelle, et le nouveau pôle italien a atteint 99,6 % de récupération, préfigurant des boucles régionales imposées par l'interdiction d'exportation de l'UE. Le retard du raffinage nord-américain offre encore un espace blanc ; la capacité annoncée combinée ne couvre que 40 à 50 % de la demande en carbonate de grade cellule de 2030, suggérant une place pour des acteurs de taille intermédiaire.

Leaders du secteur du carbonate de lithium

Albemarle Corporation

Rio Tinto

SQM

Ganfeng Lithium Group Co., Ltd

Tianqi Lithium Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : Plusieurs mines de lépidolite à Yichun, principale région productrice de lithium en Chine, ont suspendu leurs opérations en raison d'inspections environnementales imposées par le gouvernement et de difficultés liées au renouvellement des licences minières. Les mesures comprenaient des audits sur les litiges de délimitation et la conformité environnementale, qui ont affecté des producteurs majeurs tels que CATL et provoqué une hausse significative des prix mondiaux du carbonate de lithium.

- Mars 2026 : Trafigura a signé un accord d'approvisionnement contraignant de type « take-or-pay » avec Smackover Lithium, une coentreprise entre Standard Lithium Ltd et Equinor. L'accord, facilité par des filiales d'Equinor ASA, portait sur la fourniture de carbonate de lithium de grade batterie issu du projet South West Arkansas.

Portée du rapport mondial sur le marché du carbonate de lithium

Le carbonate de lithium est une poudre blanche inorganique principalement utilisée comme médicament pour le trouble bipolaire, fonctionnant comme stabilisateur de l'humeur pour gérer la manie. Il est également essentiel dans les applications industrielles, notamment dans la production de batteries lithium-ion et de céramiques.

Le marché du carbonate de lithium est segmenté par grade, source, application, secteur d'utilisation finale et géographie. Par grade, le marché est segmenté en grade batterie, grade technique et grade industriel. Par source, le marché est segmenté en saumure, spodumène (roche dure), lépidolite/argile et carbonate de lithium recyclé. Par application, le marché est segmenté en batterie Li-ion, verre et céramique, produits pharmaceutiques et dentaires, production d'aluminium, industrie du ciment et autres applications. Par secteur d'utilisation finale, le marché est segmenté en automobile, électronique grand public, systèmes de stockage d'énergie, industriel et métallurgie, santé et construction. Le rapport couvre également la taille du marché et les prévisions pour le carbonate de lithium dans 18 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du volume (tonnes LCE).

| Grade batterie |

| Grade technique |

| Grade industriel |

| Saumure |

| Spodumène (roche dure) |

| ��é�辱��DZ����ٱ�/������������ |

| Carbonate de lithium recyclé |

| Batterie Li-ion |

| Verre et céramique |

| Produits pharmaceutiques et dentaires |

| Production d'aluminium |

| Industrie du ciment |

| Autres applications |

| Automobile |

| Électronique grand public |

| Systèmes de stockage d'énergie |

| Industriel et métallurgie |

| �����Գ�é |

| Construction |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | ����é������ |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par grade | Grade batterie | |

| Grade technique | ||

| Grade industriel | ||

| Par source | Saumure | |

| Spodumène (roche dure) | ||

| ��é�辱��DZ����ٱ�/������������ | ||

| Carbonate de lithium recyclé | ||

| Par application | Batterie Li-ion | |

| Verre et céramique | ||

| Produits pharmaceutiques et dentaires | ||

| Production d'aluminium | ||

| Industrie du ciment | ||

| Autres applications | ||

| Par secteur d'utilisation finale | Automobile | |

| Électronique grand public | ||

| Systèmes de stockage d'énergie | ||

| Industriel et métallurgie | ||

| �����Գ�é | ||

| Construction | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché du carbonate de lithium ?

La taille du marché du carbonate de lithium s'établit à 1,41 million de tonnes LCE en 2026 et devrait atteindre 3,93 millions de tonnes LCE d'ici 2031.

Quelle application a dominé le volume en 2025 ?

La batterie Li-ion représentait 89,86 % du volume en 2025, portée par l'adoption des cathodes LFP dans les véhicules électriques et le stockage sur réseau.

Quel grade se développe le plus rapidement jusqu'en 2031 ?

Le carbonate de grade batterie mène la croissance avec un CAGR de 23,95 % jusqu'en 2031, en raison du resserrement des exigences de pureté des gigafactories mondiales.

Quelle région offre le plus fort potentiel de croissance ?

L'Amérique du Nord est la géographie à la croissance la plus rapide, progressant à un CAGR de 28,13 % jusqu'en 2031, la loi sur la réduction de l'inflation stimulant les investissements dans les mines et les raffineries.

Dernière mise à jour de la page le: