Taille et Part du Marché de l'Assurance Vie et Non-Vie aux É�ٲ��ٲ�-���Ծ���

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

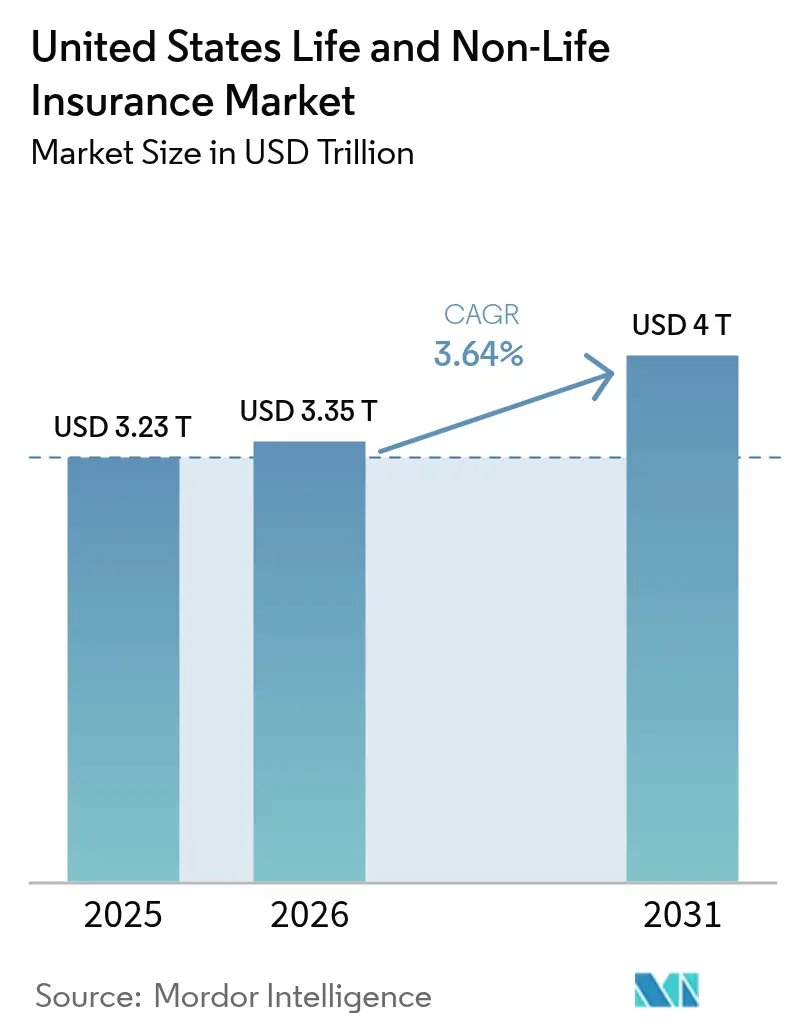

| Taille du marché de l'année de base (2025) | 3.23 Trillions de dollars américains |

| Taille du Marché (2026) | 3.35 Trillions de dollars américains |

| Taille du Marché (2031) | 4 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 3.64% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Assurance Vie et Non-Vie aux É�ٲ��ٲ�-���Ծ��� par ���ϲ�����

La taille du Marché de l'Assurance Vie et Non-Vie aux É�ٲ��ٲ�-���Ծ��� devrait augmenter de 3 230 milliards USD en 2025 à 3 350 milliards USD en 2026 et atteindre 4 000 milliards USD d'ici 2031, avec un TCAC de 3,64 % sur la période 2026-2031.

Cette trajectoire de croissance reflète la hausse des dépenses de santé, une tarification stable à ferme dans les branches de biens exposées aux catastrophes, et une reprise sélective en automobile personnelle alors que l'inflation des coûts de sinistres se modère par rapport aux pics antérieurs. Le segment non-vie ancre la base grâce à une demande soutenue en couverture accidents et santé, soutenue par les perspectives fédérales relatives aux dépenses nationales de santé et à la participation stable à Medicare Advantage, parallèlement à la refonte du programme Partie D en 2026. La dynamique des biens et de la responsabilité civile continue d'équilibrer l'exposition aux tempêtes convectives sévères et aux incendies de forêt avec une souscription disciplinée et des ajustements dans les structures de réassurance, qui maintiennent l'adéquation des tarifs dans les zones exposées aux catastrophes, même si l'accessibilité financière reste une préoccupation. Les primes d'automobile personnelle ont reculé en 2025 après une forte hausse jusqu'en 2024, mais les frais de réparation liés aux composants ADAS et les coûts de réparation plus élevés des véhicules électriques maintiennent une pression sur la sévérité des sinistres et les décisions de tarification tout au long du cycle. Dans le même temps, les changements réglementaires dans l'ajustement des risques de Medicare Advantage et la conception des avantages pharmaceutiques, ainsi que la surveillance croissante des États sur l'IA en souscription et en gestion des sinistres, continuent d'influencer la conception des produits, les opérations et l'allocation du capital sur le marché de l'assurance vie et non-vie aux É�ٲ��ٲ�-���Ծ���.

Principaux Enseignements du Rapport

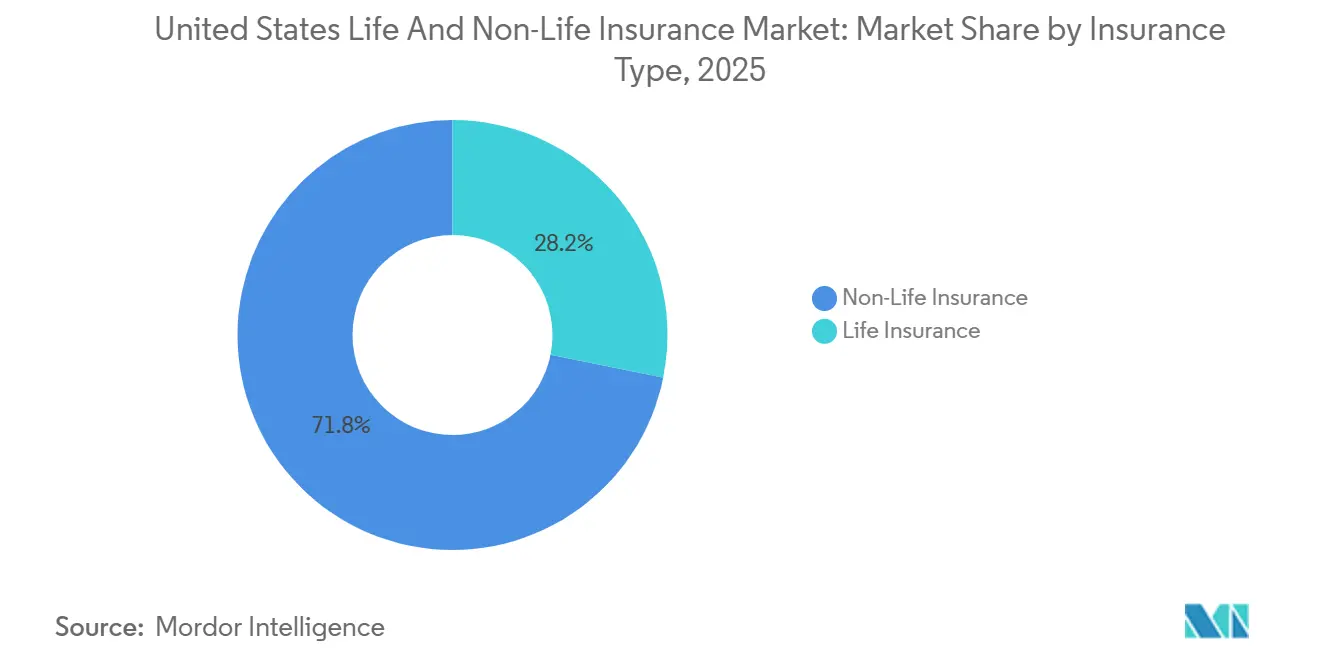

- Par type d'assurance, l'assurance non-vie représentait 71,84 % de la part du marché de l'assurance vie et non-vie aux É�ٲ��ٲ�-���Ծ��� en 2025, tandis que le segment de l'assurance non-vie (à dominante santé) progresse à un TCAC de 5,37 % jusqu'en 2031.

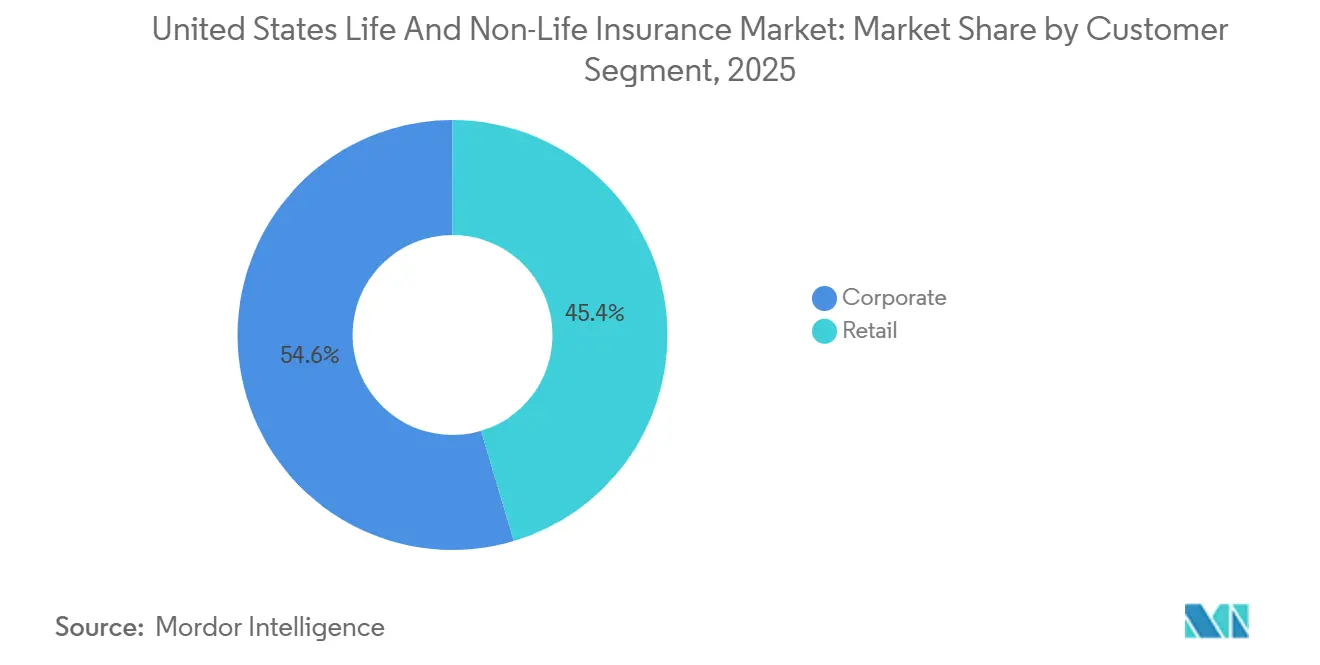

- Par segment de clientèle, les souscripteurs d'entreprises détenaient 54,62 % de la part du marché de l'assurance vie et non-vie aux É�ٲ��ٲ�-���Ծ��� en 2025, tandis que le segment des particuliers progresse à un TCAC de 4,48 % jusqu'en 2031.

- Par canal de distribution, les courtiers détenaient 61,53 % de la part du marché de l'assurance vie et non-vie aux É�ٲ��ٲ�-���Ծ��� en 2025, tandis que les canaux de vente directe (numérique/direct au consommateur) progressent à un TCAC de 7,46 % jusqu'en 2031.

- Par géographie, le Sud était en tête avec 36,27 % de la part du marché de l'assurance vie et non-vie aux É�ٲ��ٲ�-���Ծ��� en 2025, et devrait enregistrer le TCAC le plus élevé de 4,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché de l'Assurance Vie et Non-Vie aux É�ٲ��ٲ�-���Ծ���

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| La croissance des dépenses de santé stimule les primes accidents et santé | +1.2% | National, particulièrement fort dans les États à forte densité de Medicare Advantage (CA, FL, TX, NY) | Moyen terme (2-4 ans) |

| Les catastrophes naturelles et les tempêtes maintiennent l'adéquation des tarifs en biens et responsabilité civile | +0.9% | National, avec un impact aigu dans les régions Sud et Ouest exposées aux ouragans, incendies de forêt et tornades | Court terme (≤ 2 ans) |

| L'inflation des coûts de sinistres automobiles entraîne des ajustements de primes | +0.7% | National, avec un impact élevé dans les États à forte adoption de véhicules électriques et dans les centres urbains (CA, TX, FL, WA) | Moyen terme (2-4 ans) |

| La refonte de Medicare Advantage et de la Partie D élargit les primes | +0.6% | National, avec une concentration dans les États à forte pénétration de Medicare Advantage (FL, CA, AZ, PA) | Moyen terme (2-4 ans) |

| La réévaluation des prix LDTI remodèle les produits vie et les schémas de résultats | +0.3% | National, affectant principalement les grands assureurs vie et réassureurs | Long terme (≥ 4 ans) |

| La gouvernance de l'IA par les États accélère les investissements en gouvernance des modèles | +0.2% | Spécifique à certains États initialement (CO, NY, CA), avec des répercussions nationales à mesure que l'adoption du bulletin modèle de la NAIC se répand | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

La croissance des dépenses de santé stimule les primes accidents et santé

Les dépenses nationales de santé ont atteint 5 300 milliards USD en 2024 et devraient continuer à augmenter au cours de la prochaine décennie, renforçant la croissance des primes dans les branches accidents et santé, car la tendance des coûts pousse les valeurs des prestations et les charges de risque à la hausse dans les programmes commerciaux et gouvernementaux. Le CMS a finalisé une augmentation moyenne des paiements de 5,06 % pour Medicare Advantage en 2026, ce qui soutient la croissance des revenus même si la transition de l'ajustement des risques vers le modèle v28 réduit les scores de risque de 3,01 % par rapport au mélange précédent. La refonte de la Partie D de la Loi sur la Réduction de l'Inflation pour 2026 ajoute un plafond annuel de dépenses à la charge de 2 100 USD pour les bénéficiaires et révise les parts de responsabilité entre les promoteurs de régimes, les fabricants et le programme fédéral de réassurance, ce qui modifie le profil de risque et les hypothèses de tarification pour la couverture médicamenteuse. La dynamique du marché des échanges entre également en jeu, car les primes des régimes évoluent avec l'utilisation, la conception des subventions et la composition des médicaments sur ordonnance, tandis que les enquêtes nationales sur les primes familiales des employeurs en 2025 ont mis en évidence des augmentations continues supportées à la fois par les employeurs et les travailleurs. Ensemble, ces forces maintiennent l'élan des primes dans les branches accidents et santé sur le marché de l'assurance vie et non-vie aux É�ٲ��ٲ�-���Ծ���, alors que les payeurs s'adaptent à la refonte des prestations, à la surveillance réglementaire et à un mélange de populations plus âgées et à acuité plus élevée dans la couverture publique.

Les catastrophes naturelles et les tempêtes maintiennent l'adéquation des tarifs en biens et responsabilité civile

Les É�ٲ��ٲ�-���Ծ��� ont supporté la plus grande part des pertes assurées mondiales liées aux catastrophes ces dernières années, les résultats de 2024 maintenant la discipline de souscription et la demande de réassurance dans les programmes de biens exposés au vent, aux incendies de forêt et aux tempêtes convectives sévères. Les données climatiques et météorologiques fédérales montrent une cadence élevée d'événements de tempêtes convectives causant des milliards de dollars de dommages, ce qui concentre l'attention sur la sélection des risques, les franchises et les exigences d'atténuation pour maintenir la capacité alignée sur l'exposition. L'expérience des incendies de forêt en Californie début 2025 illustre la tension sur les capacités et la nécessité d'une souscription affinée dans les zones d'interface forêt-habitat urbain avec des investissements renforcés en prévention et en résilience [1]Rédacteurs du Département des Assurances de Californie, « Ressources sur l'Assurance Incendie de Forêt », Département des Assurances de Californie, insurance.ca.gov. Les renouvellements de janvier 2025 ont reflété une fermeté dans les couches de réassurance exposées aux catastrophes, avec des ajustements de tarification et de points d'attachement qui transfèrent davantage de risque retenu aux assureurs primaires et renforcent la nécessité de rétentions équilibrées. Ces conditions soutiennent l'adéquation des tarifs dans les branches biens et responsabilité civile et façonnent les stratégies de portefeuille sur le marché de l'assurance vie et non-vie aux É�ٲ��ٲ�-���Ծ���, alors que les assureurs gèrent l'accessibilité financière, les conditions de couverture et le placement des capacités dans les comtés exposés.

L'Inflation des Coûts de Sinistres Automobiles Entraîne des Ajustements de Primes

Les primes d'automobile personnelle ont diminué en 2025 après de fortes augmentations jusqu'en 2024, mais les assureurs continuent de faire face à des coûts de sinistres élevés liés aux pièces, à la main-d'œuvre et aux réparations assistées par la technologie qui augmentent la sévérité des sinistres et les délais de traitement. Les systèmes d'aide à la conduite avancés augmentent la complexité des réparations car les capteurs et caméras intégrés dans les pare-brise, pare-chocs et panneaux nécessitent un calibrage et des composants plus coûteux, ce qui augmente le coût des réparations de collision même lorsque la fréquence se modère [2]Rédacteurs de la Administration Nationale de la Sécurité Routière, « Ressources sur la Sécurité Routière et les Systèmes d'Aide à la Conduite Avancés », Administration Nationale de la Sécurité Routière, nhtsa.gov. Les exigences des groupes motopropulseurs électriques et des systèmes haute tension façonnent également l'économie des réparations pour les véhicules plus récents, ce qui maintient l'attention des assureurs sur la disponibilité des pièces, la capacité des techniciens et les protocoles de sécurité lors des réparations. Les tendances en matière de vol se sont améliorées par rapport aux pics antérieurs en 2025, mais les schémas restent inégaux selon le modèle et la région, ce qui maintient les mesures antivol et les technologies de récupération dans les considérations de souscription et de tarification. Les tendances de la responsabilité civile automobile commerciale restent sensibles aux litiges et à la sévérité des blessures, ce qui soutient une tarification disciplinée et des décisions de points d'attachement même si l'adoption de la télématique s'étend. Ces dynamiques soutiennent les investissements dans l'assurance basée sur l'utilisation, la segmentation et l'automatisation des sinistres sur le marché de l'assurance vie et non-vie aux É�ٲ��ٲ�-���Ծ��� pour aligner les primes sur le risque et gérer la volatilité à moyen terme.

La Gouvernance de l'IA par les États Accélère les Investissements en Gouvernance des Modèles

Le Colorado a promulgué une loi complète sur l'IA couvrant les décisions importantes incluant la souscription d'assurance, la tarification et les sinistres, avec une date d'entrée en vigueur au 30 juin 2026, qui établit des obligations de diligence pour les tests, la documentation, les divulgations et l'atténuation des risques de biais [3]Personnel de l'Assemblée Générale du Colorado, « SB 24-205 Protections des Consommateurs pour l'Intelligence Artificielle », Assemblée Générale du Colorado, leg.colorado.gov. Le Bulletin Modèle de la NAIC sur les Systèmes d'IA établit des attentes en matière de gouvernance de l'IA, d'inventaire des modèles, de validation et de supervision des tiers, et il est adopté dans plusieurs États pour guider les examens et les révisions de surveillance. Le Département des Services Financiers de New York a publié la Lettre Circulaire n° 7 en 2024, qui exige des tests, une validation et des justifications de décisions défavorables pour les systèmes de souscription et de tarification basés sur l'IA dans les lignes grand public. Ces mesures façonnent les investissements dans l'explicabilité, la qualité des données et les tests d'équité, et elles influencent la sélection des fournisseurs et les conditions contractuelles pour les services basés sur l'IA utilisés par les assureurs et les distributeurs. La gouvernance des modèles fonctionne désormais comme une capacité concurrentielle sur le marché de l'assurance vie et non-vie aux É�ٲ��ٲ�-���Ծ��� car elle gère le risque réglementaire et améliore la confiance dans les canaux numériques.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Le marché dur de la réassurance catastrophe et les contraintes de capacité pèsent sur l'accessibilité financière | -0.6% | Marché biens et responsabilité civile national, avec une pression aiguë dans les États exposés aux catastrophes (FL, CA, TX, LA) | Court terme (≤ 2 ans) |

| L'inflation sociale élève la sévérité de la responsabilité civile dans les branches commerciales | -0.8% | National, avec des points chauds dans les juridictions favorables aux plaignants (TX, CA, PA, FL, NY) | Moyen terme (2-4 ans) |

| La redétermination de Medicaid réduit les inscriptions aux soins gérés, modifie les pools de risques | -0.5% | National, plus prononcé dans les États sans expansion et ceux avec des désinscriptions procédurales plus élevées (TX, FL, GA, MT) | Moyen terme (2-4 ans) |

| Les changements du modèle de risque de Medicare Advantage et le transfert de responsabilité de la Partie D compriment les marges des régimes | -0.4% | Marché national de Medicare Advantage et de la Partie D | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

L'Inflation Sociale Élève la Sévérité de la Responsabilité Civile dans les Branches Commerciales

Les recherches comportementales montrent que les attitudes des jurés envers les dommages punitifs et la responsabilité des entreprises ont évolué depuis 2016, ce qui est corrélé à des résultats de responsabilité civile plus sévères et à des références de règlement plus élevées dans certaines juridictions. Les branches automobile commerciale et responsabilité civile générale présentent une sensibilité à cette tendance, ce qui incite les assureurs à ajuster les points d'attachement, à re-souscrire les classes à risque plus élevé et à développer l'analyse des sinistres pour identifier les indicateurs de risque de sévérité en phase précoce. Les assureurs investissent également dans des stratégies de défense qui mettent l'accent sur la résolution précoce, la sélection d'experts et la préparation au procès pour éviter l'exposition aux verdicts extrêmes dans les juridictions ayant un historique de grandes condamnations. L'adéquation des tarifs reste une priorité, et la discipline de souscription aide à stabiliser les ratios combinés même si la fréquence et la sévérité interagissent avec les tendances économiques et sociales. L'effet net est un frein à la croissance sur le marché de l'assurance vie et non-vie aux É�ٲ��ٲ�-���Ծ��� car l'augmentation des coûts de responsabilité civile élève les exigences de tarification et peut réduire la capacité disponible pour les classes les plus exposées aux résultats de grands verdicts.

Les Redéterminations de Medicaid Réduisent les Inscriptions aux Soins Gérés et Modifient les Pools de Risques

Le démantèlement de l'inscription continue à partir de 2023 a entraîné d'importantes désinscriptions jusqu'en 2024 et en 2025, dont la plupart étaient procédurales, et cela a reconfiguré la composition des populations restantes couvertes par Medicaid et la dynamique de capitation pour les soins gérés. Le CMS a signalé une baisse des inscriptions globales fin 2025 par rapport au pic pandémique, ce qui a réduit la croissance totale des dépenses au niveau du programme tout en transférant les charges de coûts aux États à mesure que la contrepartie fédérale renforcée diminuait progressivement. Les données de Californie ont montré une augmentation des visites aux urgences de personnes non assurées après la redétermination, ce qui indique que certaines personnes désinscrites n'ont pas effectué la transition vers la couverture des échanges et que les prestataires de filet de sécurité ont absorbé davantage de soins non compensés. Les données au niveau des États démontrent une modeste adhésion au Marché parmi ceux référés depuis Medicaid, ce qui souligne les effets de barrière des processus administratifs sur la continuité de la couverture. Ces changements exercent une pression sur les marges des régimes accidents et santé et nécessitent une recalibration des réseaux, de la gestion des soins et de la tarification sur le marché de l'assurance vie et non-vie aux É�ٲ��ٲ�-���Ծ��� à mesure que les paramètres d'éligibilité aux programmes et de budget évoluent.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des Segments

Par Type d'Assurance : La Croissance Portée par la Santé Propulse la Domination de la Non-Vie

La non-vie représentait 71,84 % du marché de l'assurance vie et non-vie aux É�ٲ��ٲ�-���Ծ��� en 2025, tandis que le segment de l'assurance non-vie (à dominante santé) progresse à un TCAC de 5,37 % jusqu'en 2031. La couverture santé reste le principal moteur de croissance à mesure que les dépenses nationales de santé augmentent et que les programmes Medicare ajustent les prestations et les paiements des régimes en 2026. L'activité biens reflète l'interaction entre la croissance de l'exposition et les schémas météorologiques sévères, et les structures de souscription et de réassurance continuent de soutenir le pouvoir de tarification dans les zones sujettes aux catastrophes soumises à la surveillance réglementaire en matière d'accessibilité financière. Les primes d'automobile personnelle se sont assouplies en 2025, mais la sévérité des sinistres reflète les calibrages ADAS, les taux de main-d'œuvre et les tendances des pièces qui nécessitent une segmentation affinée et de la télématique pour améliorer l'alignement entre le prix et le risque. Au sein du marché de l'assurance vie et non-vie aux É�ٲ��ٲ�-���Ծ���, la santé, les biens et l'automobile définissent ensemble la trajectoire des primes à court terme, alors que les assureurs calibrent la rétention, le capital et la distribution pour protéger la stabilité des résultats. Ces dynamiques maintiennent la non-vie dans une position de leadership tandis que les portefeuilles vie s'adaptent au nouveau régime comptable et à la sensibilité aux taux d'intérêt qui affecte l'économie des produits.

L'assurance santé couvre les avantages sociaux des employeurs, les marchés individuels, Medicare Advantage et les soins gérés Medicaid, chacun avec des profils de tarification et d'utilisation distincts qui influencent la croissance globale des primes et les schémas de marges. Les assureurs de biens gèrent le risque de concentration et l'exposition aux catastrophes par la réassurance, la diversification géographique et l'utilisation accrue de franchises et d'exigences d'atténuation pour maintenir la disponibilité, en particulier dans les zones côtières et sujettes aux incendies de forêt. Les branches automobile investissent dans l'automatisation des sinistres et le traitement direct pour réduire les délais de traitement, et elles déploient l'assurance basée sur l'utilisation pour atténuer la pression sur l'accessibilité financière tout en guidant un comportement plus sûr. Les assureurs vie équilibrent les résultats avec le capital en se tournant vers les rentes indexées et variables et l'assurance vie temporaire simplifiée vendue via des canaux numériques et des réseaux de conseil, recherchant un risque de garantie plus faible et un meilleur revenu basé sur les honoraires tout au long du cycle. Pris ensemble, ces changements soutiennent des gains réguliers sur le marché de l'assurance vie et non-vie aux É�ٲ��ٲ�-���Ծ���, même si les assureurs affinent les portefeuilles de produits pour réduire la volatilité et maintenir l'accès des consommateurs.

Par Segment de Clientèle : Les Particuliers Gagnent du Terrain à Mesure que l'Économie des Petits Boulots et les Canaux Directs se Développent

Les comptes d'entreprises détenaient 54,62 % du marché de l'assurance vie et non-vie aux É�ٲ��ٲ�-���Ծ��� en 2025, reflétant le poids de la santé des employeurs, des biens commerciaux, de l'automobile commerciale et des avantages collectifs dans la base de primes. Les employeurs ont fait face à des primes familiales moyennes de 26 993 USD en 2025, ce qui a accentué l'attention sur la conception des régimes, la gestion des médicaments à coût élevé et la contractualisation des réseaux qui peuvent améliorer les résultats en termes de coûts et de qualité pour les employés couverts. Les acheteurs d'entreprises s'appuient sur l'intermédiation des courtiers et l'analyse pour placer des risques complexes et aligner les structures de couverture avec la tolérance au risque, la rétention et les options de financement, y compris les captives, lorsque les conditions du marché le justifient. Les placements de biens commerciaux et de responsabilité civile continuent de refléter les pressions liées aux intempéries sévères et à l'inflation sociale, qui nécessitent une définition soigneuse des limites et un calibrage des points d'attachement. Ces dynamiques d'entreprise maintiennent une part importante pour les acheteurs institutionnels au sein du marché de l'assurance vie et non-vie aux É�ٲ��ٲ�-���Ծ���, car l'adéquation des tarifs et l'allocation des capacités restent importantes pour la disponibilité soutenue de la couverture.

Le segment des particuliers devrait croître plus rapidement à 4,48 % jusqu'en 2031, à mesure que les inscriptions individuelles s'étendent dans les échanges et Medicare Advantage, et que la distribution directe aux consommateurs améliore la commodité des achats et des services. La participation au Marché a augmenté en 2025, et les choix de régimes et les niveaux de subventions interagissent avec l'utilisation et la composition pharmaceutique pour façonner les tendances des primes et la dynamique du taux de désabonnement. Dans Medicare Advantage, la mise à jour des paiements 2026 apporte un soutien tandis que les changements du modèle de risque v28 et de la refonte de la Partie D poussent les régimes vers une gestion plus stricte des prestations et des formulaires pour préserver les marges et les performances de qualité. L'allègement des tarifs d'automobile personnelle en 2025 améliore l'accessibilité financière, et les programmes basés sur l'utilisation, les outils de sinistres mobiles et le service rationalisé soutiennent la fidélisation dans les groupes démographiques qui préfèrent les interactions numériques en premier. Ces éléments ensemble élargissent l'empreinte des particuliers au sein du marché de l'assurance vie et non-vie aux É�ٲ��ٲ�-���Ծ��� à mesure que les modèles d'origination et de service numériques gagnent du terrain auprès des consommateurs.

Par Canal de Distribution : La Vente Directe en Forte Hausse alors que les Modèles Numériques et Intégrés Perturbent les Courtiers

Les courtiers représentaient 61,53 % de la distribution en 2025, ancrés par les placements de risques commerciaux complexes, la coordination des programmes mondiaux et le conseil en avantages sociaux qui nécessitent une couverture sur mesure et une défense des sinistres. Les capacités de réassurance et de transfert alternatif des risques chez les courtiers mondiaux soutiennent l'accès aux capacités et la conception de programmes multi-couches pour les expositions aux catastrophes et aux spécialités. Les agents restent importants dans les lignes personnelles et les petites entreprises commerciales grâce aux conseils locaux, à la mutualisation et au service qui aident à réduire le taux de désabonnement. Les canaux bancaires et d'affinité améliorent la portée pour les produits liés au crédit et les micro-couvertures intégrées qui sont associées aux services financiers. Ces canaux restent centraux sur le marché de l'assurance vie et non-vie aux É�ٲ��ٲ�-���Ծ���, où la complexité et les besoins de service l'emportent sur la simple découverte des prix.

La vente directe est le canal à la croissance la plus rapide à 7,46 % jusqu'en 2031, à mesure que la souscription automatisée, les devis instantanés et les expériences de sinistres numériques s'étendent à l'automobile, la location, l'assurance vie temporaire et l'assurance voyage. L'assurance intégrée au point de vente sur les écosystèmes de commerce électronique et de plateformes améliore la conversion et réduit les coûts d'acquisition en faisant correspondre la couverture au contexte d'achat. Les administrateurs de programmes et les autorités de souscription déléguées élargissent la portée des produits dans les segments de niche, alignant la capacité des assureurs avec la sélection des risques spécialisés et les flux de travail pilotés par la technologie. À mesure que les attentes des États en matière de gouvernance de l'IA augmentent, les assureurs et les distributeurs renforcent les inventaires de modèles, la validation et les divulgations pour équilibrer la vitesse et le contrôle dans les canaux numériques. Ces forces alignent l'économie des canaux avec la conception des produits et soutiennent des gains constants pour les approches directes et intégrées sur le marché de l'assurance vie et non-vie aux É�ٲ��ٲ�-���Ծ���.

Analyse Géographique

Le Sud a capturé 36,27 % du marché de l'assurance vie et non-vie aux É�ٲ��ٲ�-���Ծ��� en 2025 et devrait croître à un TCAC de 4,12 % jusqu'en 2031, aidé par les migrations de population, la formation de logements et les afflux de retraités qui augmentent les expositions en santé et en biens. L'exposition aux ouragans et aux tempêtes convectives sévères maintient la tarification des biens ferme et renforce les investissements dans l'atténuation, la gestion du risque d'inondation et les normes de construction résilientes pour stabiliser les résultats des sinistres. La participation au marché résiduel en Floride est élevée, ce qui reflète à la fois les effets de la réforme des litiges et les contraintes persistantes de capacité et de tarification dans les comtés côtiers. Les inscriptions à Medicare Advantage sont importantes dans plusieurs États du Sud, et la mise à jour des paiements 2026 soutient les revenus des régimes tandis que les changements v28 et de la refonte de la Partie D poussent vers des améliorations de la gestion des soins et de la pharmacie. Ces attributs de la région Sud contribuent à des gains constants sur le marché de l'assurance vie et non-vie aux É�ٲ��ٲ�-���Ծ��� à mesure que les données démographiques et les schémas d'exposition s'alignent sur la croissance des primes.

L'Ouest fait face à une volatilité due aux incendies de forêt et aux précipitations abondantes qui façonnent l'appétit de souscription, les conditions des produits et l'équilibre entre la capacité des lignes admises et excédentaires dans les comtés exposés. La réassurance continue d'ancrer les résultats de capacité, et les décisions de tarification et de points d'attachement lors des renouvellements de janvier influencent les rétentions des assureurs et la disponibilité de la couverture dans les programmes de biens. La dynamique de la couverture santé varie selon les États de l'Ouest, et la participation aux échanges et les structures de réseaux affectent les primes accidents et santé et l'expérience des membres. La gouvernance de l'IA par les États crée des exigences supplémentaires de validation des modèles et de divulgation, ce qui modifie le profil d'investissement en conformité pour la distribution numérique et les opérations de sinistres. Ces conditions façonnent une trajectoire mesurée mais résiliente au sein du marché de l'assurance vie et non-vie aux É�ٲ��ٲ�-���Ծ��� à mesure que les assureurs gèrent la volatilité liée aux événements.

Le Nord-Est et le Midwest affichent une demande stable soutenue par la couverture des employeurs, les programmes Medicare et des économies diversifiées qui aident à équilibrer le risque dans les branches personnelles et commerciales. Les résultats des biens sont plus stables en dehors des couloirs de tempêtes sévères, et les stratégies de réassurance et d'atténuation continuent de gérer le risque d'accumulation et l'exposition aux événements. La surveillance réglementaire reste robuste, ce qui maintient les protections des consommateurs et les pratiques tarifaires conservatrices qui influencent les cycles de tarification. Les primes accidents et santé suivent les tendances d'utilisation et de pharmacie, avec des changements de conception des programmes publics affectant les offres et les prestations des régimes chaque année. Ensemble, ces caractéristiques régionales maintiennent une base stable de primes et d'exposition au sein du marché de l'assurance vie et non-vie aux É�ٲ��ٲ�-���Ծ���.

Paysage Concurrentiel

Le marché de l'assurance vie et non-vie aux É�ٲ��ٲ�-���Ծ��� reste modérément fragmenté, avec des assureurs nationaux diversifiés, des spécialistes régionaux et des groupes multilignes en concurrence dans les domaines de la santé, des biens, de l'automobile et de la vie. UnitedHealth Group est en tête dans la couverture santé avec d'importantes empreintes dans Medicare Advantage, les employeurs et Medicaid, et intègre les capacités de régimes et de prestation de soins pour renforcer les performances en termes de coûts et de qualité. Les divulgations du groupe en 2025 soulignent l'influence des changements d'ajustement des risques et de la refonte de la Partie D sur les offres de régimes, les prestations et les perspectives de marges pour 2026. Berkshire Hathaway, à travers GEICO et General Re, met l'accent sur la discipline de souscription, la distribution directe en lignes personnelles et l'adoption de la télématique pour améliorer la segmentation et les performances des sinistres. Les assureurs de biens continuent d'affiner les programmes de réassurance et l'appétit dans les États exposés aux catastrophes pour gérer le capital et la volatilité.

Les mouvements stratégiques mettent l'accent sur l'intégration verticale dans la santé, la souscription basée sur les données et la gouvernance des modèles à grande échelle. Les assureurs santé continuent d'investir dans la gestion des soins, les services à domicile et ambulatoires, et les capacités pharmaceutiques pour infléchir les tendances des coûts, aligner les incitations des réseaux et améliorer les évaluations Étoiles dans le cadre de règles fédérales en évolution. Les assureurs de biens tirent parti des marchés de capitaux et des conceptions de réassurance multi-couches pour diversifier le transfert des risques et aligner les rétentions avec l'adéquation des tarifs dans les régions exposées aux ouragans, aux incendies de forêt et aux tempêtes convectives. Les assureurs et les gestionnaires d'agences générales déploient des outils d'automatisation des sinistres et des parcours de déclaration de sinistres numériques pour réduire les délais de traitement et améliorer l'expérience client en automobile et habitation tout en documentant et validant les modèles pour répondre aux normes de gouvernance de l'IA. Dans la vie et les rentes, les portefeuilles se tournent vers des conceptions indexées et variables qui comportent moins de risque garanti et plus de revenus basés sur les honoraires, ce qui est mieux aligné avec la dynamique des résultats LDTI.

Les divulgations des entreprises et les dépôts réglementaires mettent en évidence des investissements qui reconfigurent les structures de coûts et les avantages de croissance. UnitedHealth Group continue d'intégrer les capacités de prestation de soins et de pharmacie pour gérer le coût total des soins et renforcer les propositions de valeur des régimes dans les segments Medicare Advantage et employeurs. Berkshire Hathaway rapporte des progrès dans l'adoption de la télématique chez GEICO, ce qui soutient une meilleure segmentation et gestion des sinistres en automobile personnelle. Les assureurs de biens en Californie ont ajusté la souscription et la capacité à la suite des événements d'incendies de forêt début 2025, illustrant comment les chocs d'événements se propagent dans la tarification et la disponibilité lors des renouvellements de mi-année et de janvier. Ces réponses stratégiques renforcent la résilience opérationnelle et la croissance disciplinée sur le marché de l'assurance vie et non-vie aux É�ٲ��ٲ�-���Ծ���.

Leaders du Secteur de l'Assurance Vie et Non-Vie aux É�ٲ��ٲ�-���Ծ���

UnitedHealth Group

CVS Health (Aetna)

Elevance Health

Humana

Centene

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2026 : Concirrus a lancé Concirrus Inspire, une plateforme de souscription native à l'IA conçue pour optimiser les opérations des assureurs spécialisés en rationalisant les flux de travail, en intégrant l'automatisation et en permettant des décisions basées sur les données, garantissant l'évolutivité, la clarté opérationnelle et l'alignement avec les objectifs organisationnels tout au long du cycle de souscription.

- Février 2026 : La division assurance de Markel Group Inc. s'est associée à Upfort pour offrir aux souscripteurs de cyber-assurance éligibles aux É�ٲ��ٲ�-���Ծ��� des outils avancés, notamment la plateforme Upfort Shield alimentée par l'IA et une solution de détection et de réponse aux points de terminaison, renforçant la protection contre les cybermenaces et l'atténuation des risques de violation.

- Janvier 2026 : American International Group (AIG) a annoncé un partenariat de 3,5 milliards USD avec CVC Capital Partners, s'engageant à hauteur de 2 milliards USD dans des fonds gérés par CVC et 1,5 milliard USD dans un nouveau fonds ciblant les investisseurs à valeur nette élevée, reflétant la collaboration croissante entre l'assurance et les marchés privés.

- Juillet 2025 : Munich Re Group a finalisé l'acquisition de NEXT Insurance, l'intégrant dans la structure de gestion d'ERGO Group AG. Cette démarche stratégique permet à ERGO d'entrer sur le marché de l'assurance des PME aux É�ٲ��ٲ�-���Ծ���, en tirant parti de la plateforme numérique et de la technologie propriétaire de NEXT.

Périmètre du Rapport sur le Marché de l'Assurance Vie et Non-Vie aux É�ٲ��ٲ�-���Ծ���

L'assurance atténue les risques financiers liés à des événements imprévus, divisée en catégories vie et non-vie. L'assurance vie offre une couverture à long terme, garantissant des versements au décès ou à une date spécifiée. L'assurance non-vie offre une indemnisation à court terme pour les dommages aux actifs ou la responsabilité civile, généralement renouvelée annuellement selon des conditions contractuelles.

Le rapport sur le marché de l'assurance vie et non-vie aux É�ٲ��ٲ�-���Ծ��� est segmenté par type d'assurance (assurance vie, assurance non-vie), segment de clientèle (particuliers et entreprises), canal de distribution (courtiers, agents, banques, vente directe et autres canaux), et géographie (Nord-Est, Midwest, Sud et Ouest). Les prévisions de marché sont fournies en termes de valeur (USD).

| Assurance Vie | |

| Assurance Non-Vie | Assurance Automobile |

| Assurance Santé | |

| Assurance Biens | |

| Assurance Responsabilité Civile | |

| Autres Assurances |

| Particuliers |

| Entreprises |

| Courtiers |

| Agents |

| Banques |

| Vente Directe |

| Autres Canaux |

| É�ٲ��ٲ�-���Ծ��� | Nord-Est |

| Midwest | |

| Sud | |

| Ouest |

| Par Type d'Assurance | Assurance Vie | |

| Assurance Non-Vie | Assurance Automobile | |

| Assurance Santé | ||

| Assurance Biens | ||

| Assurance Responsabilité Civile | ||

| Autres Assurances | ||

| Par Segment de Clientèle | Particuliers | |

| Entreprises | ||

| Par Canal de Distribution | Courtiers | |

| Agents | ||

| Banques | ||

| Vente Directe | ||

| Autres Canaux | ||

| Par Géographie | É�ٲ��ٲ�-���Ծ��� | Nord-Est |

| Midwest | ||

| Sud | ||

| Ouest | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille et les perspectives de croissance du marché de l'assurance vie et non-vie aux É�ٲ��ٲ�-���Ծ��� jusqu'en 2031 ?

La taille du marché de l'assurance vie et non-vie aux É�ٲ��ٲ�-���Ծ��� était de 3 230 milliards USD en 2025 et devrait atteindre 4 000 milliards USD d'ici 2031 à un TCAC de 3,64 % sur la période 2026-2031.

Quel type d'assurance est en tête et lequel croît le plus rapidement dans les prévisions ?

La non-vie détenait 71,84 % en 2025, et la couverture santé au sein de la non-vie est le segment à la croissance la plus rapide à un TCAC de 5,37 % jusqu'en 2031.

Comment les changements de Medicare Advantage et de la Partie D affectent-ils les assureurs santé en 2026 ?

Le CMS a finalisé une augmentation moyenne des paiements de Medicare Advantage de 5,06 % pour 2026 et a mis en œuvre la refonte de la Partie D avec un plafond de dépenses à la charge de 2 100 USD et une responsabilité catastrophique rééquilibrée, ce qui nécessite une gestion plus stricte des formulaires et des soins.

Quelles sont les principales pressions liées aux catastrophes dans l'assurance biens ?

Les tempêtes convectives sévères et les incendies de forêt continuent de générer des sinistres et de maintenir l'adéquation des tarifs, tandis que la tarification et les points d'attachement de la réassurance façonnent les résultats de capacité dans les régions exposées.

Que se passe-t-il avec les coûts de sinistres automobiles personnels et les primes en 2026 ?

Les primes se sont assouplies en 2025, mais les coûts de sinistres restent élevés en raison de la complexité des réparations liées aux ADAS, de la main-d'œuvre et des tendances des pièces, ce qui soutient la segmentation continue et les produits basés sur l'utilisation.

Quelle région des É�ٲ��ٲ�-���Ծ��� devrait connaître la croissance la plus rapide d'ici 2031 ?

Le Sud devrait connaître la croissance la plus rapide jusqu'en 2031, porté par les migrations internes, les afflux de retraités et la croissance de l'exposition aux biens qui soutient la demande dans toutes les branches.

Dernière mise à jour de la page le: