Taille et part du marché des capteurs laser

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

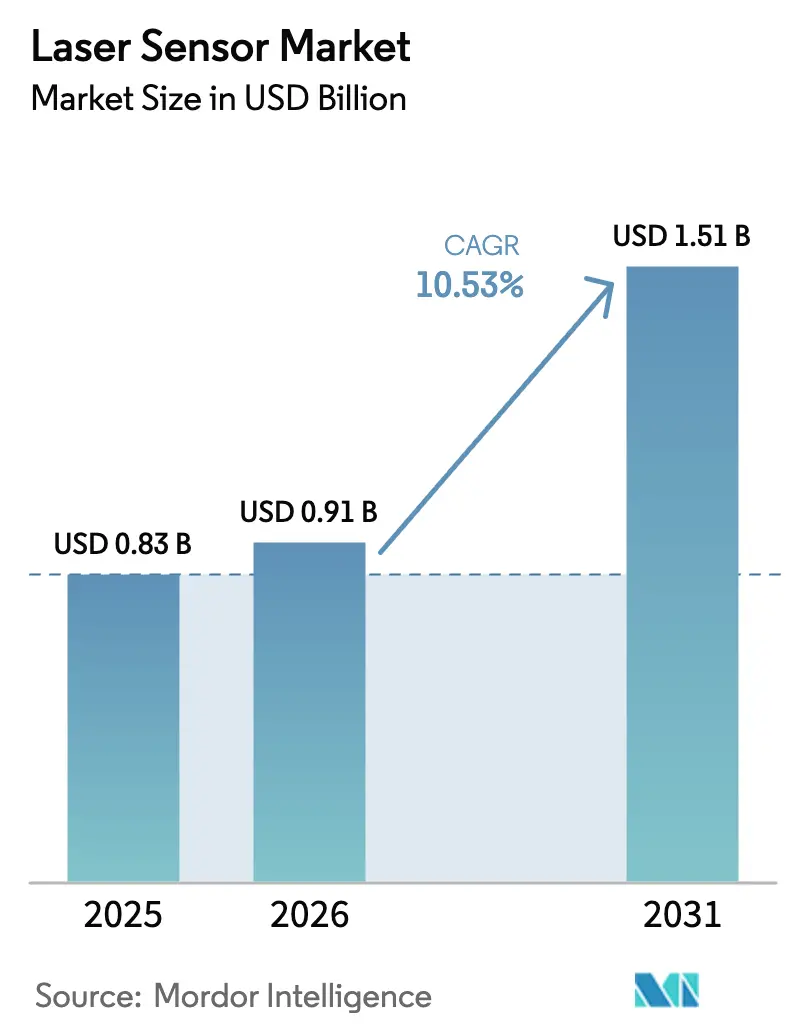

| Taille du Marché (2026) | 0.91 Milliards de dollars |

| Taille du Marché (2031) | 1.51 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.53% CAGR |

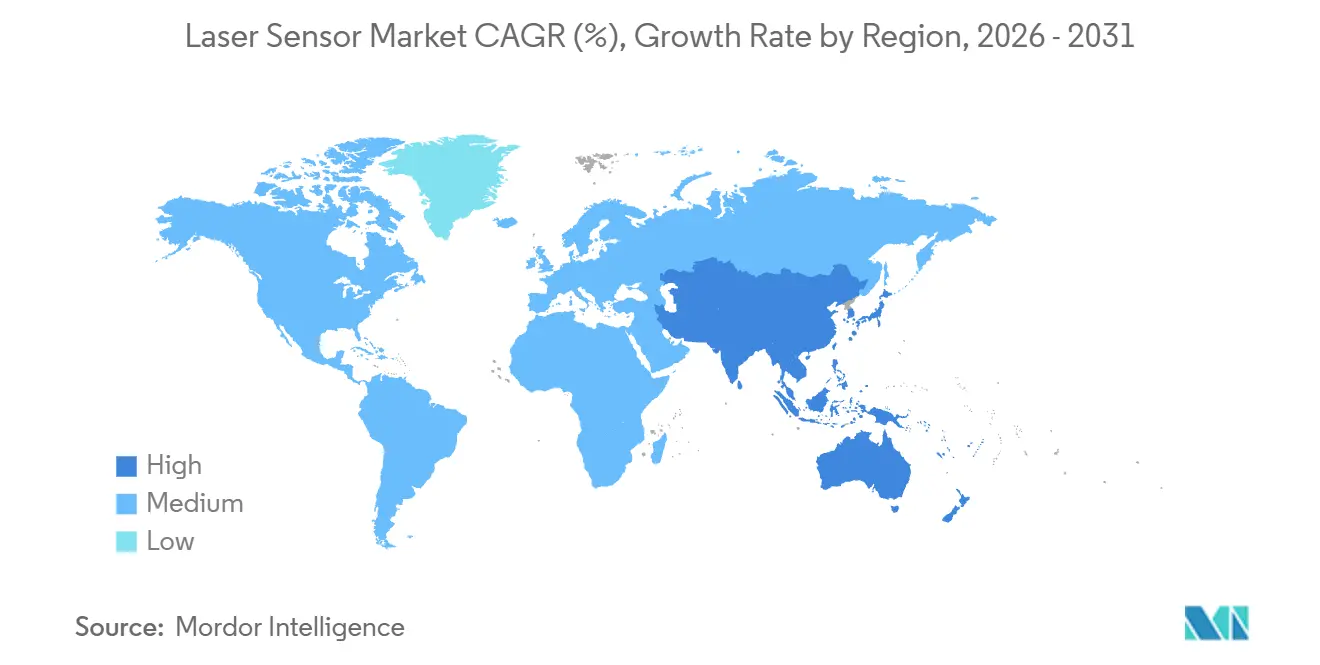

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

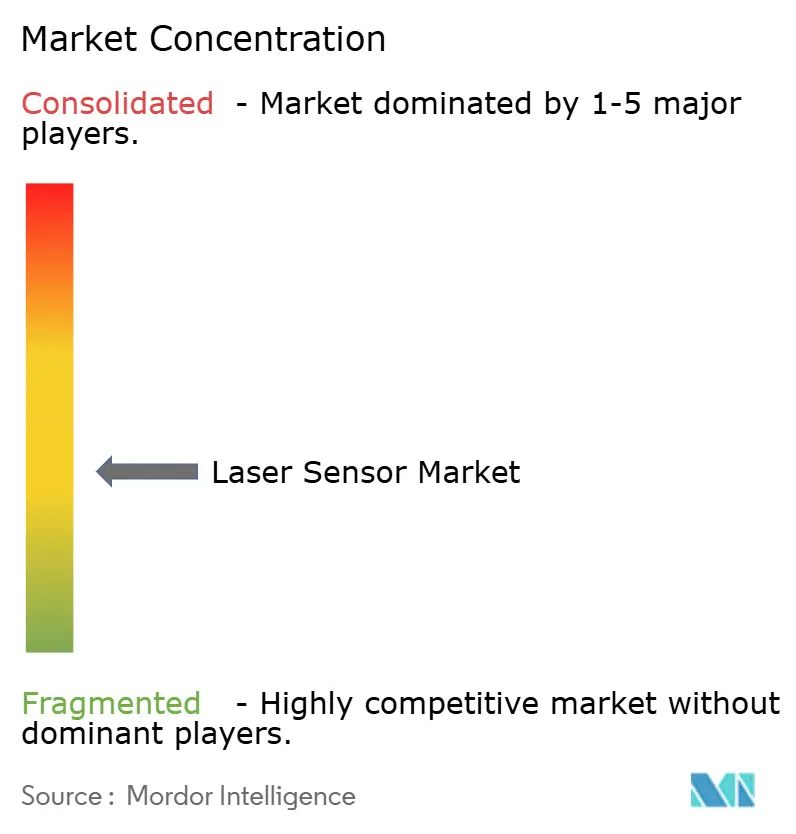

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des capteurs laser par ���ϲ�����

La taille du marché des capteurs laser devrait passer de 0,83 milliard USD en 2025 à 0,91 milliard USD en 2026 et devrait atteindre 1,51 milliard USD d'ici 2031, à un TCAC de 10,53 % sur la période 2026-2031. La demande robuste provient de cas d'utilisation critiques en matière de précision, où les jauges mécaniques risquent de provoquer une contamination et où les systèmes de vision ne peuvent pas égaler la répétabilité sub-micronique offerte par les dispositifs de triangulation et de temps de vol. L'empilement de cellules pour véhicules électriques, l'encapsulation avancée de semi-conducteurs et l'automatisation des entrepôts constituent les trois vecteurs d'adoption les plus influents, exerçant chacun une traction mesurable sur les budgets d'investissement à mesure que les objectifs de temps de cycle et de rendement se resserrent. Les mises à niveau matérielles associent désormais systématiquement l'analytique en périphérie aux têtes de déplacement laser multi-axes, réduisant la latence des données tout en satisfaisant aux mandats de traçabilité ISO 10360 et FDA 21 CFR Partie 11. La résilience du côté de l'offre s'améliore après les pénuries d'épitaxie d'arséniure d'indium-phosphure en 2025, mais les fournisseurs continuent de couvrir les risques en qualifiant les émetteurs à base de nitrure de gallium pour les réseaux de puissance moyenne.

Principaux enseignements du rapport

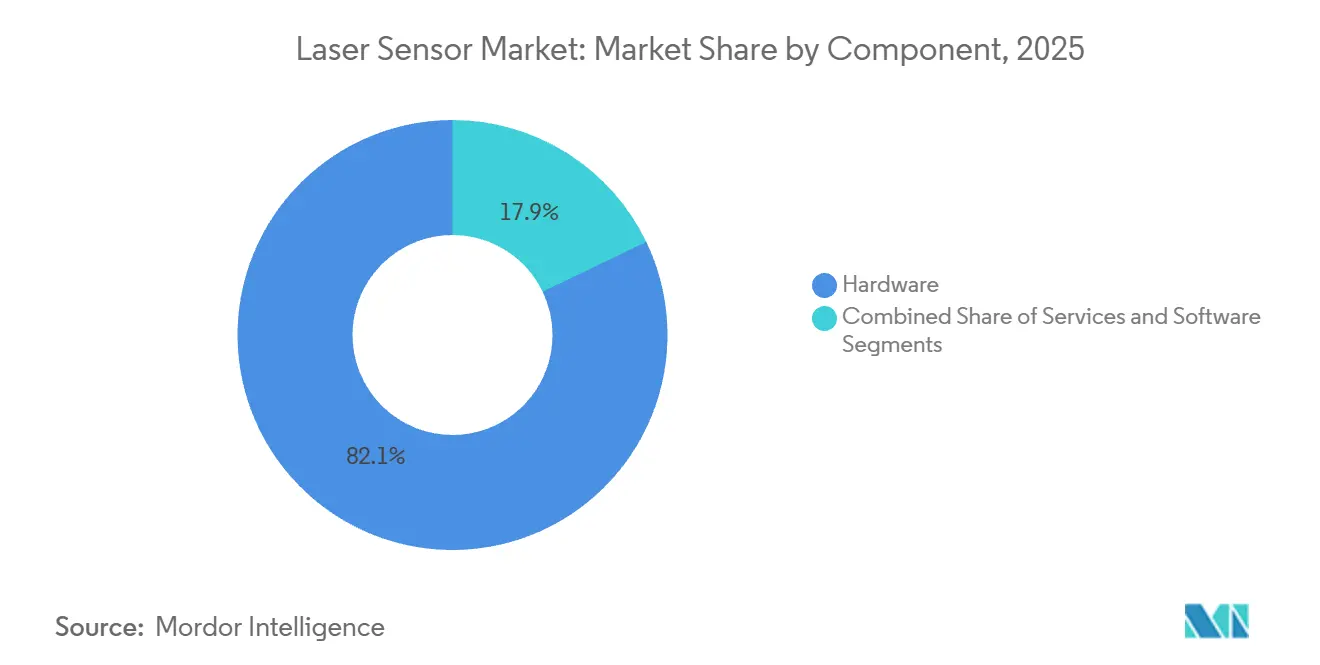

- Par composant, le matériel a dominé avec une part de marché de 82,13 % en 2025, tandis que les services progressent à un TCAC de 11,54 % jusqu'en 2031, le plus rapide du secteur.

- Par type de capteur, les dispositifs de distance et de portée ont dominé avec 30,25 % de la part du marché des capteurs laser en 2025, tandis que les capteurs de profilage et de ligne devraient se développer à un TCAC de 11,71 % jusqu'en 2031.

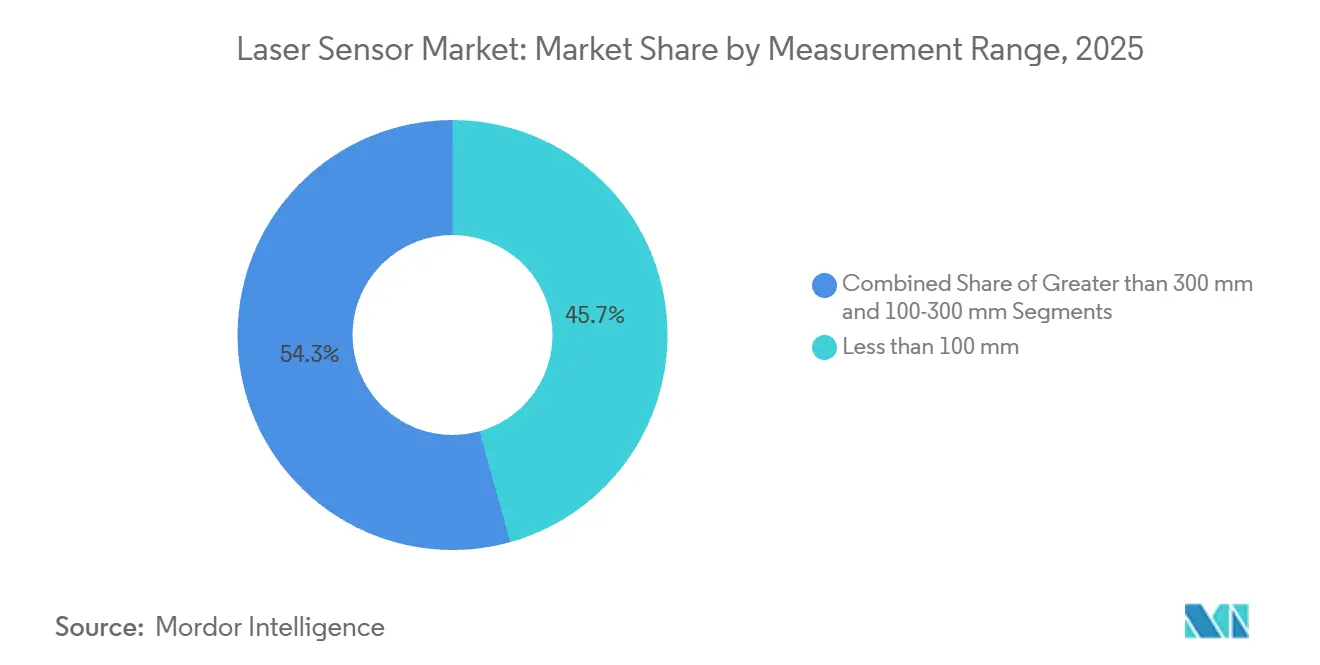

- Par plage de mesure, les unités courte portée inférieures à 100 millimètres ont capturé 45,67 % de la part en 2025, et les modèles longue portée supérieurs à 300 millimètres devraient croître à un rythme de 11,82 % jusqu'en 2031.

- Par puissance de sortie, la tranche 101 à 500 milliwatts détenait 31,89 % en 2025, et les capteurs supérieurs à 500 milliwatts sont en voie d'atteindre un TCAC de 11,42 % jusqu'en 2031.

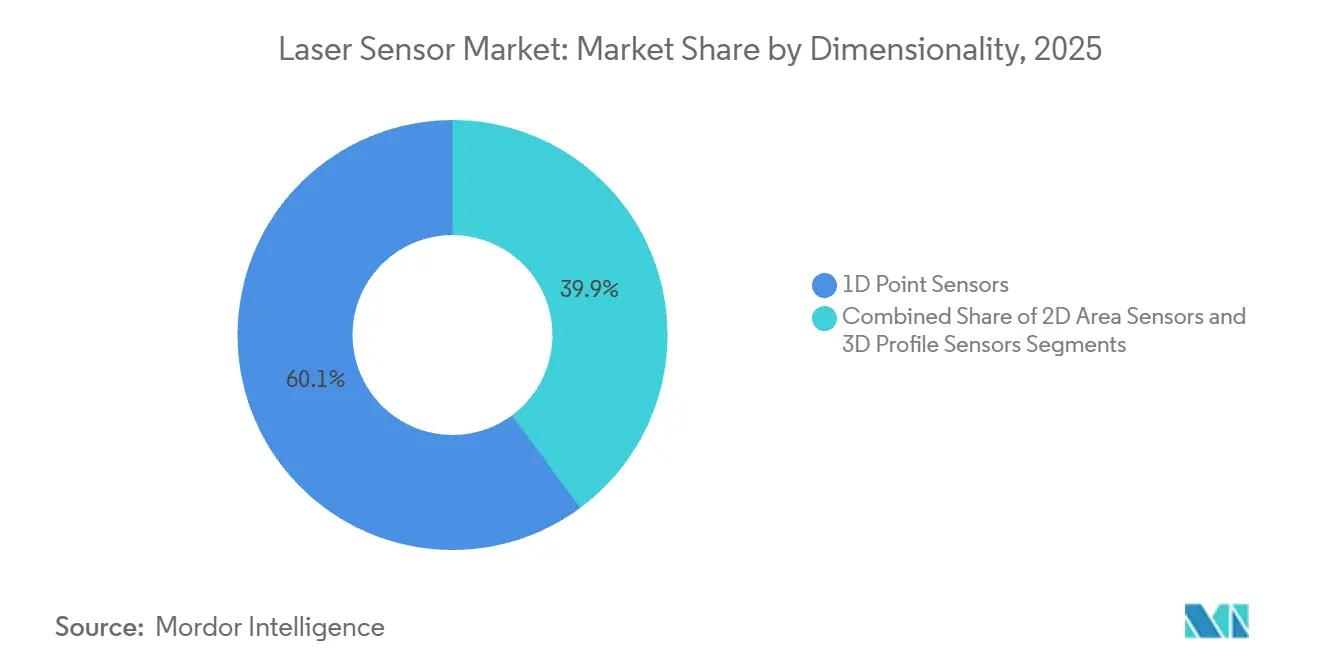

- Par dimensionnalité, les dispositifs à point 1D ont conservé une part de 60,13 % en 2025, tandis que les profileurs 3D devraient croître à un taux de 11,12 % sur la période de prévision.

- Par utilisateur final, l'automobile et la mobilité ont représenté 26,83 % de la part de marché en 2025, mais la logistique, l'entreposage et la robotique se développent le plus rapidement à 12,23 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord représentait 39,82 % de la part en 2025, et l'Asie-Pacifique devrait afficher le TCAC le plus rapide de 12,01 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des capteurs laser

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| La réduction des écarts de précision dans l'assemblage de batteries pour véhicules électriques accélère l'adoption des capteurs laser de déplacement | +2.1% | Chine, Allemagne, É�ٲ��ٲ�-���Ծ��� | Moyen terme (2-4 ans) |

| L'expansion de l'inspection optique automatisée 3D dans l'encapsulation de semi-conducteurs stimule la demande de capteurs laser de ligne 3D | +1.8% | Taïwan, Corée du Sud, Japon, É�ٲ��ٲ�-���Ծ��� | Court terme (≤ 2 ans) |

| Migration des capteurs ultrasoniques vers les capteurs laser de portée dans les entrepôts intelligents | +1.6% | Amérique du Nord, Europe, Inde, Asie du Sud-Est | Moyen terme (2-4 ans) |

| La baisse des coûts des LiDAR à état solide permet l'adoption des capteurs à temps de vol dans les véhicules à guidage automatique européens | +1.4% | Allemagne, France, Pays-Bas, Amérique du Nord | Court terme (≤ 2 ans) |

| Capteurs de déplacement intégrés à la photonique pour l'inspection flexible des OLED souples | +1.2% | Corée du Sud, Chine | Long terme (≥ 4 ans) |

| Métrologie par laser à cascade quantique dans la fabrication additive | +1.0% | É�ٲ��ٲ�-���Ծ���, Allemagne | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

La réduction des écarts de précision dans l'assemblage de batteries pour véhicules électriques accélère l'adoption des capteurs laser de déplacement

L'adoption plus large des véhicules électriques a contraint les tolérances d'assemblage cellule-à-pack à descendre en dessous du seuil de 50 microns en 2025. Les capteurs confocaux bleu-violet atteignent désormais une répétabilité de 0,5 micron, remplaçant les jauges mécaniques qui risquent d'endommager les feuilles. L'usine Tesla de Berlin a réduit les retouches de 12 % après l'installation de profileurs en ligne, et les géants chinois des batteries lithium-ion qui se conforment en cascade à la norme GB/T 36276 ont encore multiplié la demande. Les fournisseurs intègrent l'analytique en périphérie pour fermer les boucles de rétroaction en 50 millisecondes, réduisant le trafic serveur de 70 % et sécurisant des gains de conception en Europe et en Asie. Les programmes de subventions en Chine, en Allemagne et aux É�ٲ��ٲ�-���Ծ��� soutiennent l'élan, maintenant la demande du marché des capteurs laser à un niveau élevé.[1]Ministère de l'Industrie et des Technologies de l'Information, "Financement de l'infrastructure de métrologie industrielle 2025," miit.gov.cn

L'expansion de l'inspection optique automatisée 3D dans l'encapsulation de semi-conducteurs stimule la demande de capteurs laser de ligne 3D

Les nœuds chiplet, fan-out au niveau de la tranche et de liaison hybride nécessitent un contrôle de la coplanarité dans ±10 microns, un régime inaccessible pour l'inspection optique automatisée 2D à des cadences économiques. Les capteurs laser de ligne 3D projetant de la lumière structurée à 10 kHz offrent désormais une résolution en z de 0,1 micron en <200 millisecondes par substrat. TSMC a déployé plus de 300 unités en 2025, citant une amélioration du rendement de 8 points. La loi européenne sur les puces lie les subventions à un CpK supérieur à 1,67, institutionnalisant de facto la métrologie laser en ligne, tandis que le METI japonais a réservé 200 milliards JPY (1,4 milliard USD) pour les équipements nationaux. Ces mandats accélèrent collectivement la pénétration du marché des capteurs laser dans les usines d'encapsulation.

Migration des capteurs ultrasoniques vers les capteurs laser de portée dans les entrepôts intelligents

Les robots mobiles autonomes se déplaçant à >2 m s⁻¹ exposent la latence de 50 millisecondes des modules ultrasoniques, entraînant un passage aux lasers à temps de vol à 905 nanomètres qui répondent en 10 millisecondes. Amazon a rééquipé 15 000 robots mobiles autonomes Proteus en 2025, réduisant le temps de stationnement dans les allées de 18 % et les dommages matériels de 22 %. L'impulsion réglementaire s'intensifie ; la mise à jour allemande de la norme DGUV 100-500 spécifie désormais une détection d'obstacles <100 millisecondes, se traduisant par des exigences de facto en matière de laser dans les zones à mode mixte. La baisse des prix de vente moyens en dessous de 200 USD par unité en 2026 a consolidé la logique du coût total de possession, renforçant la trajectoire du marché des capteurs laser dans les plateformes logistiques d'Amérique du Nord, d'Europe et d'Inde.[2]Association allemande d'assurance accidents, "Mise à jour de la réglementation DGUV 100-500 2025," dguv.de

La baisse des coûts des LiDAR à état solide permet l'adoption des capteurs à temps de vol dans les véhicules à guidage automatique européens

Les modules LiDAR à réseau phasé optique et à flash ont été divisés par deux, passant de 1 200 USD en 2024 à 600 USD en 2026, à mesure que les volumes d'ADAS automobiles augmentaient. Les constructeurs européens de véhicules à guidage automatique, soumis aux clauses de redondance de la norme IEC 61508, spécifient désormais des couches LiDAR à état solide aux côtés des scanners 2D. KION a livré 2 400 de ces véhicules en 2025, enregistrant une réduction de 31 % des erreurs de prélèvement en grande hauteur. L'intégration de la photonique sur silicium sur des tranches de 300 mm réduit les heures de main-d'œuvre de quatre à moins d'une, tandis que les incitations de l'ADEME française de 50 millions EUR (54 millions USD) accélèrent l'adoption dans les sites de chaîne du froid et pharmaceutiques. La convergence des codes de sécurité et de la déflation des coûts renforce les perspectives du marché des capteurs laser pour les environnements de manutention à haute variété.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pression sur les prix due aux alternatives de caméras à temps de vol CMOS | -0.8% | Mondial, aigu dans la robotique grand public et les maisons intelligentes | Court terme (≤ 2 ans) |

| Contraintes réglementaires sur les émissions de puissance des classes 3B et 4 | -0.6% | Europe, Amérique du Nord | Moyen terme (2-4 ans) |

| Capacité limitée d'épitaxie InP pour les réseaux VCSEL haute puissance | -0.5% | Royaume-Uni, É�ٲ��ٲ�-���Ծ��� | Court terme (≤ 2 ans) |

| La charge thermique du calcul en périphérie limite la fusion de capteurs dans les drones autonomes | -0.4% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Pression sur les prix due aux alternatives de caméras à temps de vol CMOS

Les caméras de carte de profondeur offrant une résolution de 640×480 à <50 USD menacent les capteurs laser de distance dont le prix est supérieur à 80 USD dans la robotique grand public. Les taux d'intégration des capteurs à temps de vol ont atteint 68 % des nouveaux robots aspirateurs en 2025. Les fournisseurs répliquent en regroupant des micrologiciels de classification d'objets sur capteur, mais l'élasticité des prix favorise les caméras dans les segments axés sur les coûts. Les niches industrielles protègent encore les lasers grâce à leur immunité à la lumière du soleil et à leur précision sub-millimétrique, mais une compression annuelle des prix de vente moyens d'entrée de gamme de 8 à 10 % réduit cet avantage. Cette dynamique retranche 0,8 point du TCAC prévu du marché des capteurs laser, en particulier dans les pôles d'appareils électroménagers de l'Asie-Pacifique.

Contraintes réglementaires sur les émissions de puissance des classes 3B et 4

La norme IEC 60825-1 oblige les installations dépassant 5 mW à déployer des verrouillages, des obturateurs et des atténuateurs de faisceau, ajoutant 200 à 500 USD par capteur. Les usines européennes respectant la directive Machines optent souvent par défaut pour des dispositifs de classe 1-2, excluant les profileurs haute puissance sur les lignes ouvertes. Environ 34 % du catalogue de SICK a nécessité une reconception en 2025 pour s'aligner sur les règles DGUV mises à jour, retardant les lancements jusqu'à six mois. Bien que l'application en Asie-Pacifique varie, les multinationales exportant vers la région appliquent toujours des politiques de conformité mondiales, freinant la hausse des revenus à court terme. Le surcoût soustrait encore 0,6 point à l'expansion du marché des capteurs laser dans les zones géographiques réglementées.[3]Agence américaine des produits alimentaires et médicamenteux, "Réglementations sur la sécurité laser," fda.gov

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par composant : les services monétisent la base installée

Le matériel représentait 82,13 % de la part en 2025, porté par des achats d'investissement ponctuels de profileurs multi-axes dont le prix catalogue se situe entre 60 000 et 120 000 USD chacun. Un marché secondaire croissant pour l'étalonnage traçable, les API de maintenance prédictive et les logiciels de fusion de capteurs capte désormais des budgets récurrents à mesure que les usines lient les actifs de métrologie aux plateformes MES, poussant les services à un TCAC de 11,54 %. Les principaux fournisseurs ont annoncé des hausses à deux chiffres des revenus de services en 2026, confirmant que les contrats garantissant une précision de ±10 microns sur les gabarits aérospatiaux commandent des prix premium. Les couches d'abonnement s'étendent généralement sur trois à cinq ans, créant un verrouillage fournisseur tout en lissant la volatilité des bénéfices.

Le logiciel est le tissu conjonctif ; les bibliothèques de nuages de points, les tableaux de bord SPC et les classificateurs d'intelligence artificielle transforment les données de portée brutes en informations exploitables, augmentant la valeur à vie bien au-delà de la marge matérielle. La licence Cognex de 2025, permettant l'interopérabilité avec des lasers tiers à 1 200 USD par poste, illustre cette tendance. Pendant ce temps, les marchés émergents allouent encore plus de dépenses d'investissement aux dispositifs qu'aux frais annuels, soutenant le volume matériel même si les prix de vente moyens baissent de 6 % chaque année pour les unités de distance d'entrée de gamme. La dynamique combinée positionne les services comme la poche de croissance la plus élevée au sein du marché des capteurs laser au sens large.

Par type de capteur : les profileurs s'imposent dans la logistique à haute cadence

Les dispositifs de distance et de portée ont conservé une part de 30,25 % en 2025, bien établis dans les tâches de mesure de niveau de remplissage, de garde au sol et d'anti-collision pour grues. Les capteurs de profilage et de ligne tracent cependant un TCAC de 11,71 % jusqu'en 2031, à mesure que les plateformes de tri de colis, les lignes de carrosserie en blanc et les usines de pneumatiques intensifient leurs exigences de cartographie de contour. Le déploiement par Amazon de 8 000 profileurs a réduit les erreurs de tri de 14 % en un an, validant le changement. Les capteurs de déplacement et de triangulation restent essentiels là où la précision sub-micronique prime sur la vitesse, comme les contrôles de hauteur des billes de soudure sur tranche.

L'érosion des prix et l'empiètement des caméras CMOS soutirent du volume aux segments de distance de base, mais les acheteurs industriels restent fidèles là où les lasers surpassent les caméras en termes de rejet des reflets, de portée et d'immunité au flou de mouvement. Les profileurs s'intègrent également nativement avec les modules d'intelligence artificielle en périphérie, leur conférant un avantage de premier entrant dans le prélèvement et le dimensionnement autonomes. Cet avantage maintient le profilage à l'avant-garde des gains de taille du marché des capteurs laser dans l'entreposage et l'automobile.

Par plage de mesure : la croissance longue portée suit la numérisation de la construction

Les unités courte portée inférieures à 100 mm ont fourni 45,67 % de la part en 2025, reflétant la domination dans l'assemblage électronique et l'usinage de précision. Les dispositifs moyenne portée servent les contrôles d'emballage et d'emboutissage automobile, équilibrant le champ de vision avec la résolution. Les scanners longue portée supérieurs à 300 mm devraient croître de 11,82 % à mesure que les mandats BIM exigent la vérification de l'existant et que les entreprises minières adoptent la réconciliation volumétrique. Le système portable à 350 mètres de FARO illustre comment la portabilité réduit le temps de relevé de 80 %, catalysant l'adoption parmi les entrepreneurs en ponts et tunnels.

Les capteurs courte portée continuent de réduire leur encombrement ; un module de 12 mm × 20 mm s'intègre désormais dans les empilements de smartphones, ouvrant des canaux grand public. Les segments moyenne portée font face à une substitution par la photogrammétrie là où les surfaces sont mates et les cadences de ligne indulgentes, mais conservent un avantage sur les lignes à grande vitesse. Les gains longue portée bénéficient aux perspectives globales de taille du marché des capteurs laser en élargissant le total des heures de relevé adressables dans l'infrastructure civile.

Par puissance de sortie : équilibrer la sécurité oculaire et les performances

La tranche 101-500 mW représentait 31,89 % de la part en 2025, offrant suffisamment de marge pour les surfaces réfléchissantes ou inclinées sans déclencher les contraintes de classe 3B dans de nombreux systèmes fermés. Les modules de classe 1-2 basse puissance dominent la robotique grand public, où les plafonds de nomenclature se situent en dessous de 30 USD, tandis que les chevaux de bataille industriels se regroupent dans la fenêtre 1-100 mW. Les capteurs haute puissance supérieurs à 500 mW, affichant un TCAC de 11,42 %, soutiennent l'alignement des forges, le contrôle de l'épaisseur au laminage à chaud et le sondage du verre à plus de 800 °C.

Les évaluations des risques selon la norme IEC 60825 et la directive Machines orientent souvent les planchers de production ouverts vers des classes inférieures, mais les cellules robotiques fermées ou l'optique couplée par fibre permettent des faisceaux haute puissance dans la métallurgie critique. L'optique diffractive qui distribue l'énergie sur une tache plus large aide certains fournisseurs à contourner les seuils de classe 3B tout en préservant le signal. Ces innovations soutiennent la croissance haute puissance, bien que dans des contraintes de conception strictes qui tempèrent l'escalade plus large de la part du marché des capteurs laser.

Par dimensionnalité : les profileurs 3D capturent les étapes critiques pour le rendement

Les dispositifs à point unidimensionnel détenaient 60,13 % de la part en 2025, servant les guides de bord de bande et les contrôles de niveau de réservoir jusqu'à 1 000 pièces par minute. Les scanners de zone bidimensionnels cartographient les plans d'étage pour la navigation des robots mobiles autonomes, tandis que les profilomètres 3D, croissant à un TCAC de 11,12 %, relèvent les défis de coplanarité, de profondeur de peinture et d'uniformité de la croûte du pain. Un seul défaut de 5 microns non détecté dans un module chiplet à 500 USD peut entraîner 10 000 USD de défaillances sur le terrain, renforçant l'argument d'évitement des coûts pour les profileurs 3D.

Les capteurs à point restent irremplaçables là où la distance scalaire suffit et où l'économie unitaire prime. Les scanners de zone bénéficient de vents favorables liés au commerce électronique, mais manquent de contexte de hauteur pour de nombreuses boucles de contrôle qualité. Les profileurs, quant à eux, s'harmonisent avec l'accélération de l'intelligence artificielle en périphérie, extrayant les classes de défauts en ≤200 ms, ce qui en fait le segment à la croissance la plus rapide de la demande du marché des capteurs laser dans l'électronique, l'alimentation et les ateliers de peinture automobile.

Par secteur d'utilisation finale : la logistique domine les tableaux de croissance

L'automobile et la mobilité ont fourni 26,83 % de la part en 2025, ancrées dans la métrologie des batteries, les contrôles des jeux de soubassement et la validation des revêtements de couleur. Pourtant, la logistique, l'entreposage et la robotique revendiquent la couronne de la vitesse avec un TCAC de 12,23 %, propulsés par 30 milliards USD de dépenses d'automatisation d'entrepôts en 2025 seulement. Les robots mobiles autonomes équipés de lasers réduisent les délais de commande à l'expédition de 48 h à 24 h dans les métropoles indiennes, renforçant l'urgence parmi les prestataires logistiques tiers et les détaillants.

La fabrication électronique continue de spécifier le déplacement laser pour la pâte à souder et l'alignement des modules de caméra, tandis que l'aérospatiale utilise des trackers pour réduire les cycles de gabarits de fuselage de plusieurs dizaines de pourcents. La santé conserve une niche à haute valeur ajoutée car les règles du système qualité de la FDA exigent une inspection traçable et sans contact des géométries d'implants. La construction et l'exploitation minière adoptent le LiDAR longue portée pour la confirmation de l'existant et la réconciliation des stocks, injectant de nouveaux volumes dans le marché des capteurs laser.

Analyse géographique

L'Amérique du Nord détenait 39,82 % de la part en 2025 grâce aux programmes de véhicules électriques, aux chartes de qualité aérospatiale et à 12 milliards USD de dépenses d'automatisation d'entrepôts aux É�ٲ��ٲ�-���Ծ���. La réglementation FDA 21 CFR Partie 11 renforce la métrologie traçable dans les produits pharmaceutiques, tandis que les lignes aérospatiales canadiennes au Québec et en Ontario ont réduit les temps de gabarit de plusieurs dizaines de pourcents après être passées aux trackers laser. Le boom de la délocalisation de proximité au Mexique a ajouté 18 millions de pieds carrés de surface d'usine en 2025, dont beaucoup avec des cellules de soudage guidées par laser pour satisfaire les tolérances des équipementiers.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 12,01 % car la Chine, le Japon et la Corée du Sud injectent des subventions dans les modernisations d'usines intelligentes et les lignes d'encapsulation de puces. Le MIIT chinois a réservé 15 milliards CNY (2,1 milliards USD) pour les mises à niveau de métrologie, et l'allocation japonaise de 200 milliards JPY (1,4 milliard USD) pour les équipements d'inspection 3D abaisse les barrières à l'entrée pour les fabricants nationaux. Les 45 millions de pieds carrés de nouveaux entrepôts de classe A en Inde en 2025 misent sur des robots mobiles autonomes équipés de lasers pour des promesses de livraison en 24 heures, étendant l'empreinte du marché des capteurs laser en Asie du Sud.

L'Europe croît plus lentement car la norme IEC 60825 et la directive Machines restreignent le déploiement de profileurs haute puissance sur les lignes ouvertes. L'Allemagne représente encore 62 % de la demande régionale, s'appuyant sur les secteurs automobile et des machines-outils. Les subventions ADEME françaises de 50 millions EUR (54 millions USD) accélèrent l'adoption du LiDAR dans les sites de chaîne du froid, et le corridor aérospatial britannique réalise des économies grâce à la détection des défauts dans la pose de composites. Le Moyen-Orient et l'Afrique voient une traction précoce grâce au méga-projet de construction NEOM en Arabie Saoudite, tandis que l'Amérique du Sud bénéficie des mises à niveau des outils automobiles brésiliens malgré la volatilité macroéconomique.

Paysage concurrentiel

Le marché des capteurs laser est modérément fragmenté, avec Keyence, SICK, OMRON, Micro-Epsilon, IFM Electronic, et d'autres. Keyence s'appuie sur un catalogue dépassant 800 références et une force de vente directe pour dominer les attributions de conception, tandis que SmartRay se concentre strictement sur le profilage 3D des pneumatiques et du bois. L'USPTO a accordé 127 brevets de capteurs laser en 2025, dont 34 % couvrant le pilotage à état solide et 22 % portant sur l'analytique sur capteur qui réduit la bande passante jusqu'à 80 %.

Les start-ups exploitant l'intégration de la photonique sur silicium promettent des économies de coûts de 40 % et des prix inférieurs à 100 USD pour les émetteurs de qualité industrielle, tentant les équipementiers avec des stratégies de double sourcing. Les acteurs établis répondent par des acquisitions et des stratégies d'écosystème ; Hexagon a racheté la société de logiciels BIM Vercator pour lier le matériel à des flux de travail SaaS pluriannuels, et Cognex propose une classification par apprentissage profond sur appareil qui commande une prime de 20 à 30 %. Les coûts de changement restent élevés dans les lignes de peinture automobile et de finition aérospatiale, où la validation complète peut prendre jusqu'à un an, protégeant la part des acteurs établis.

L'expertise en conformité est un avantage durable ; les fournisseurs détenant des certifications SIL IEC 61508 ou des autorisations FDA 510(k) naviguent plus facilement dans les appels d'offres réglementés que les concurrents non certifiés. Dans le même temps, les espaces blancs restent abondants ; l'inspection des comprimés pharmaceutiques et le tri des produits frais représentent ensemble plus de 200 millions USD de dépenses adressables où les lasers sont encore en retard sur la vision. Ces asymétries soutiennent un rythme régulier d'entrants de niche et d'acquisitions ciblées, maintenant l'innovation tout en empêchant toute entreprise unique de verrouiller le marché des capteurs laser.

Leaders du secteur des capteurs laser

Keyence Corporation

SICK AG

OMRON Corporation

Baumer Electric AG

Micro-Epsilon Messtechnik GmbH and Co. KG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Keyence a lancé la ligne de déplacement ultra-haute vitesse LK-H3000, échantillonnant 1,6 million de points par seconde pour le retour d'information sur l'alignement des électrodes de véhicules électriques.

- Janvier 2026 : SICK a réservé 45 millions EUR (48 millions USD) pour tripler la production allemande de profileurs 3D et de modules LiDAR à état solide.

- Décembre 2025 : Trimble a acquis Vercator pour 87 millions USD, associant le matériel de numérisation mobile à l'analytique de l'existant en temps réel.

- Novembre 2025 : Hexagon s'est associé à NVIDIA pour intégrer la classification par intelligence artificielle sur les modules Jetson Orin dans les scanners de composites aérospatiaux.

Portée du rapport mondial sur le marché des capteurs laser

Un capteur laser est essentiellement un enregistreur de valeurs de mesure qui utilise la technologie laser pour convertir la valeur physique mesurée en un signal électrique analogique. L'étude de marché comprend le matériel, le logiciel et les services, et les fournisseurs proposent des solutions à divers utilisateurs finaux, notamment la fabrication électronique, l'aviation, la construction, l'automobile et autres.

Le rapport sur le marché des capteurs laser est segmenté par composant (matériel, logiciel et services), type de capteur (distance/portée, déplacement, profilage/ligne, vibration et énergie, triangulation et autres types), plage de mesure (moins de 100 mm, 100-300 mm et supérieur à 300 mm), puissance de sortie (moins de 1 mW, 1-100 mW, 101-500 mW et supérieur à 500 mW), dimensionnalité (point 1D, zone 2D et profil 3D), secteur d'utilisation finale (électronique, automobile, aérospatiale, construction, santé, alimentation et boissons, logistique et autres secteurs) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| �Ѳ���é������� |

| Logiciel |

| Services |

| Capteurs de distance / portée |

| Capteurs de déplacement |

| Capteurs de profilage / ligne |

| Capteurs de vibration et d'énergie |

| Capteurs de triangulation |

| Autres types de capteurs |

| Moins de 100 mm (courte portée) |

| 100-300 mm (moyenne portée) |

| Supérieur à 300 mm (longue portée) |

| Moins de 1 MW |

| 1-100 MW |

| 101-500 MW |

| Supérieur à 500 MW |

| Capteurs à point 1D |

| Capteurs de zone 2D |

| Capteurs de profil 3D |

| Fabrication électronique |

| Automobile et mobilité |

| Aérospatiale et aviation |

| Bâtiment et construction |

| Santé et dispositifs médicaux |

| Transformation alimentaire et des boissons |

| Logistique, entreposage et robotique |

| Autres secteurs d'utilisation finale |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Inde | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| É�����ٱ� | ||

| Reste de l'Afrique | ||

| Par composant | �Ѳ���é������� | ||

| Logiciel | |||

| Services | |||

| Par type de capteur | Capteurs de distance / portée | ||

| Capteurs de déplacement | |||

| Capteurs de profilage / ligne | |||

| Capteurs de vibration et d'énergie | |||

| Capteurs de triangulation | |||

| Autres types de capteurs | |||

| Par plage de mesure | Moins de 100 mm (courte portée) | ||

| 100-300 mm (moyenne portée) | |||

| Supérieur à 300 mm (longue portée) | |||

| Par puissance de sortie | Moins de 1 MW | ||

| 1-100 MW | |||

| 101-500 MW | |||

| Supérieur à 500 MW | |||

| Par dimensionnalité | Capteurs à point 1D | ||

| Capteurs de zone 2D | |||

| Capteurs de profil 3D | |||

| Par secteur d'utilisation finale | Fabrication électronique | ||

| Automobile et mobilité | |||

| Aérospatiale et aviation | |||

| Bâtiment et construction | |||

| Santé et dispositifs médicaux | |||

| Transformation alimentaire et des boissons | |||

| Logistique, entreposage et robotique | |||

| Autres secteurs d'utilisation finale | |||

| Par géographie | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | ����é������ | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Inde | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| É�����ٱ� | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

À quelle vitesse le marché des capteurs laser devrait-il croître entre 2026 et 2031 ?

Il devrait se développer à un TCAC de 10,53 %, atteignant 1,51 milliard USD d'ici 2031.

Quel segment d'utilisation finale devrait afficher la croissance des revenus la plus forte jusqu'en 2031 ?

La logistique, l'entreposage et la robotique devraient mener avec un TCAC de 12,23 % à mesure que les véhicules à guidage automatique et les robots mobiles autonomes se multiplient.

Quelle zone géographique offre le plus grand potentiel de croissance pour les fournisseurs de capteurs laser ?

L'Asie-Pacifique est la région à la croissance la plus rapide, progressant à un TCAC de 12,01 % grâce aux subventions pour les usines intelligentes en Chine, au Japon et en Corée du Sud.

Pourquoi les capteurs de profilage et de ligne gagnent-ils des parts sur les unités de distance de base ?

Les entrepôts et les usines automobiles ont besoin de données de contour complètes pour le contrôle qualité en temps réel et le dimensionnement, propulsant les capteurs de profilage à un TCAC de 11,71 %.

Quelle est la principale menace tarifaire pour les capteurs laser de distance d'entrée de gamme ?

Les caméras à temps de vol CMOS à moins de 50 USD répondent désormais à de nombreux besoins de précision dans les produits grand public et de robotique légère, comprimant les prix de vente moyens des lasers de 8 à 10 % chaque année.

Comment les fournisseurs augmentent-ils les revenus récurrents au-delà des ventes de matériel ?

Les fournisseurs regroupent des contrats d'étalonnage, des abonnements de maintenance prédictive et des logiciels de fusion de capteurs, poussant les services vers un TCAC de 11,54 %.

Dernière mise à jour de la page le: