Taille et part de marché des tests de compétence en laboratoire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

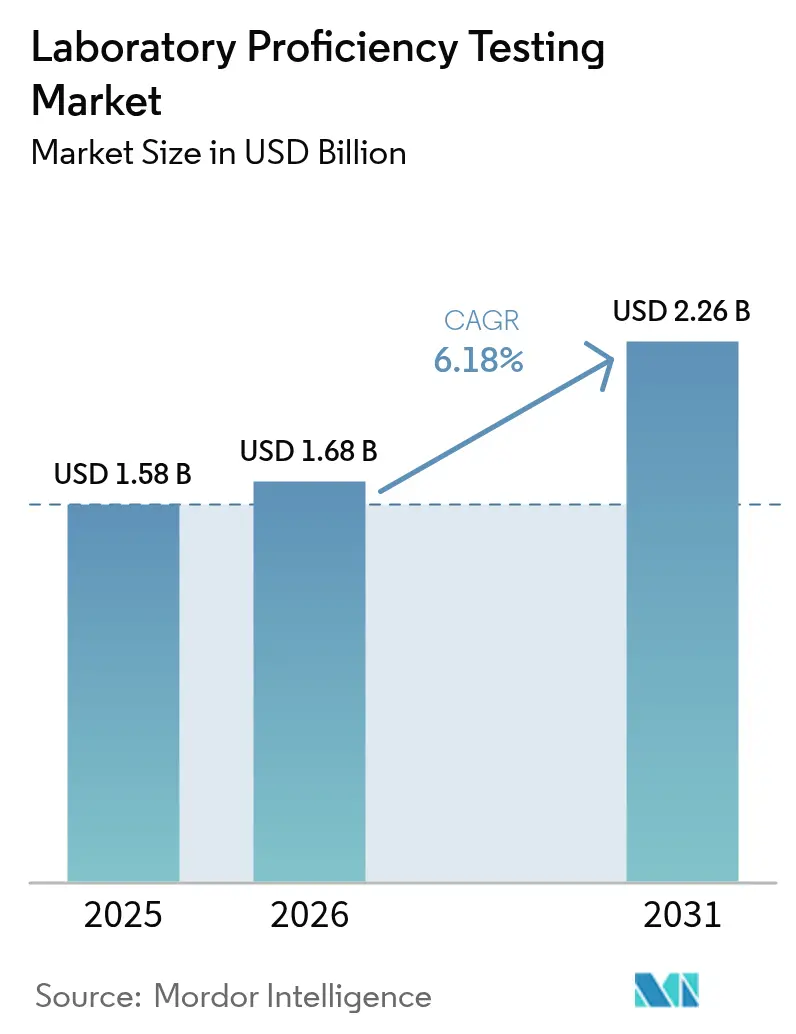

| Taille du Marché (2026) | 1.68 Milliards de dollars |

| Taille du Marché (2031) | 2.26 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.18% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des tests de compétence en laboratoire par ���ϲ�����

La taille du marché des tests de compétence en laboratoire devrait croître de 1,58 milliard USD en 2025 à 1,68 milliard USD en 2026 et devrait atteindre 2,26 milliards USD d'ici 2031 à un CAGR de 6,18 % sur la période 2026-2031. Cette trajectoire reflète un passage d'une participation axée uniquement sur la conformité vers une différenciation stratégique de la qualité, alors que les régulateurs resserrent les critères de performance analytique et que les laboratoires déploient des dosages moléculaires et cellulaires plus avancés. La révision des critères de notation CLIA pour les tests d'alcoolémie et de plombémie, entrée en vigueur en janvier 2025, a déjà relevé les exigences de précision dans les laboratoires cliniques nord-américains [1]Source : Centers for Medicare & Medicaid Services, « QSO-25-10-CLIA », cms.gov . Les laboratoires d'analyse des aliments, de l'eau et de l'environnement font face à des pressions parallèles dans le cadre du programme LAAF de la FDA et des nouvelles méthodes PFAS de l'EPA, accélérant la demande d'évaluation externe de la qualité validée[2]Source : U.S. Environmental Protection Agency, « Clean Water Act Methods Update Rule for the Analysis of Effluent », epa.gov . Les préférences des fournisseurs continuent de s'orienter vers des programmes neutres vis-à-vis des fournisseurs, tandis que les plateformes numériques commencent à rationaliser l'analyse des résultats — signaux que le marché des tests de compétence en laboratoire devient un levier de performance opérationnelle plutôt qu'une obligation réglementaire.

Principaux enseignements du rapport

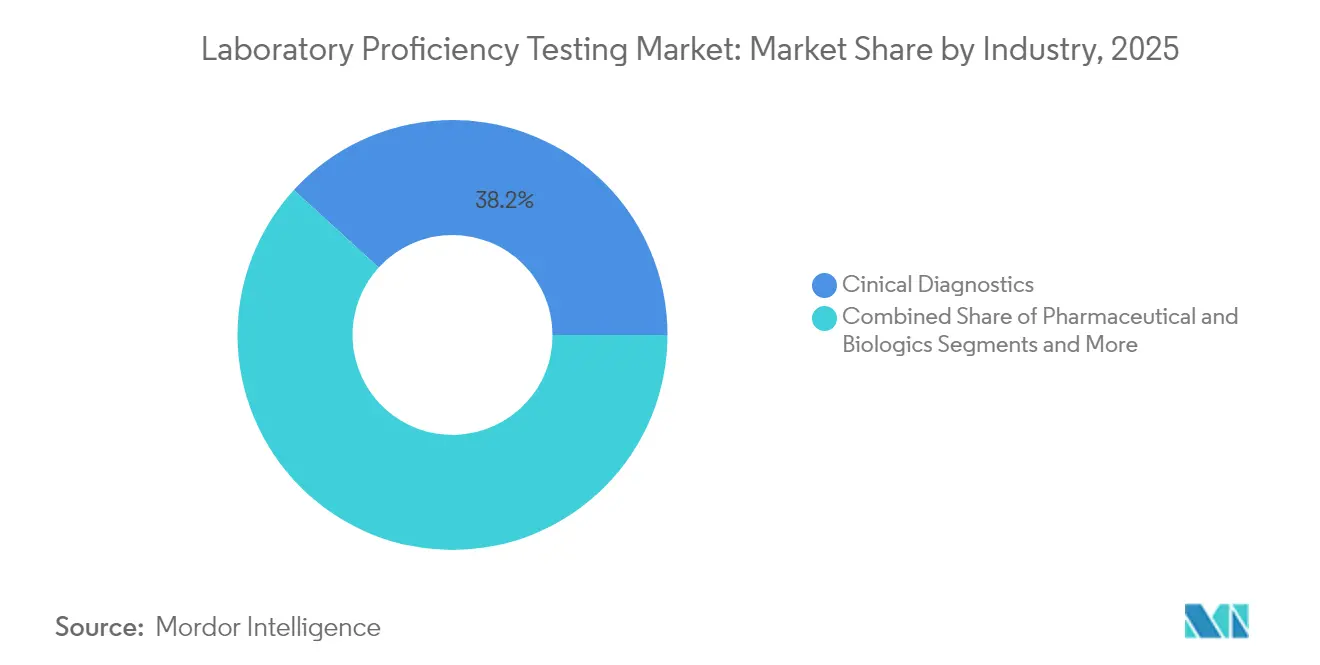

- Par secteur, le diagnostic clinique a dominé avec 38,21 % de la part de marché des tests de compétence en laboratoire en 2025 ; le secteur pharmaceutique et biologiques devrait croître à un CAGR de 7,32 % jusqu'en 2031.

- Par technologie, les dosages sur culture cellulaire représentaient 27,10 % de la taille du marché des tests de compétence en laboratoire en 2025, tandis que les méthodes PCR et moléculaires progressent à un CAGR de 6,94 % jusqu'en 2031.

- Par type de fournisseur, les fournisseurs indépendants / tiers détenaient 54,02 % de la part de marché des tests de compétence en laboratoire en 2025 et se développent à un CAGR de 7,78 % jusqu'en 2031.

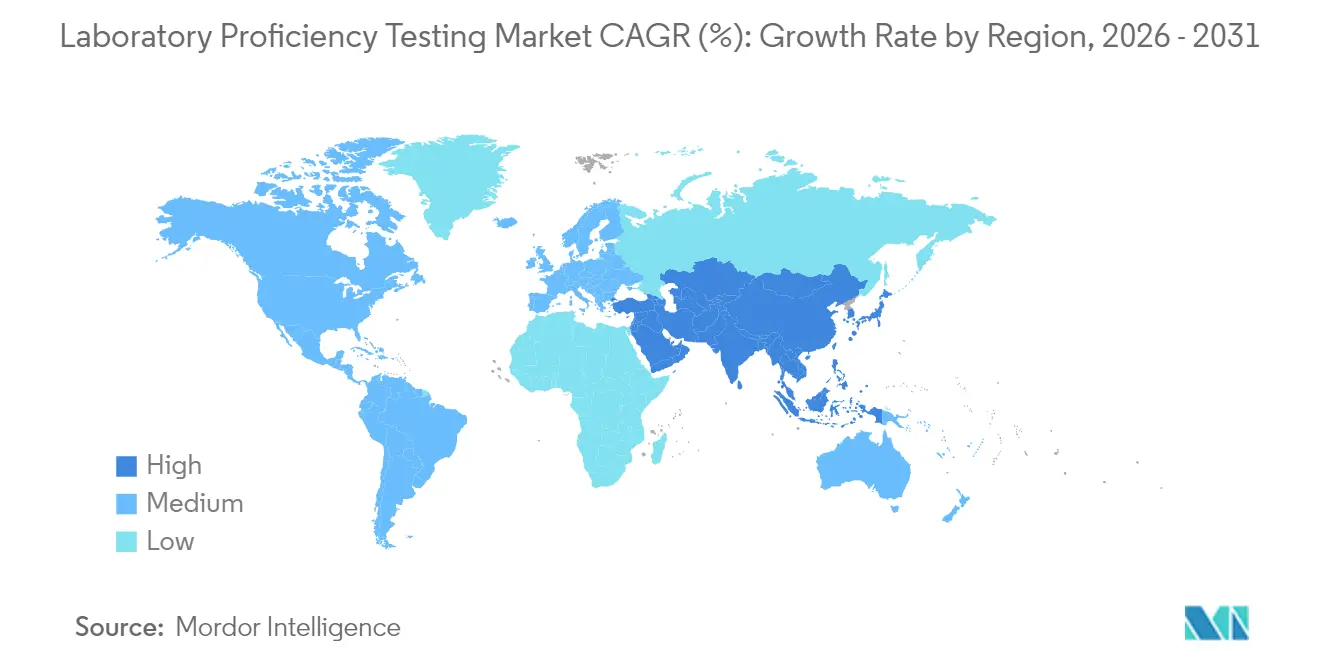

- Par géographie, l'Amérique du Nord représentait 41,98 % des revenus en 2025, tandis que l'Asie-Pacifique devrait enregistrer le CAGR le plus rapide, à 7,96 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des tests de compétence en laboratoire

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Mandats d'accréditation ISO/IEC 17025 et 17043 plus stricts | +1.8% | Mondial, avec adoption précoce en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Croissance des volumes de diagnostic clinique face au fardeau des maladies chroniques | +1.5% | Mondial, concentré dans les marchés développés | Long terme (≥ 4 ans) |

| Renforcement des réglementations mondiales en matière de sécurité alimentaire et de l'eau | +1.2% | Mondial, avec leadership réglementaire en Amérique du Nord | Court terme (≤ 2 ans) |

| Essor de la fabrication de biologiques exigeant des méthodes analytiques validées | +1.0% | Amérique du Nord et UE en cœur de marché, expansion vers l'APAC | Moyen terme (2 à 4 ans) |

| Légalisation du cannabis et des psychédéliques stimulant des programmes de tests de compétence de niche | +0.6% | Amérique du Nord, marchés sélectifs de l'UE | Court terme (≤ 2 ans) |

| Essor des tests à distance / à domicile créant des opportunités de tests de compétence numériques | +0.4% | Mondial, marchés à forte composante technologique | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Mandats d'accréditation ISO/IEC 17025 et 17043 plus stricts

L'alignement mondial sur la norme ISO/IEC 17025:2017 et la mise à jour 2023 de la norme ISO/IEC 17043 pousse les laboratoires à démontrer une compétence quantitative plutôt qu'une simple conformité procédurale. Le HKAS de Hong Kong a adopté les nouveaux critères de la norme 17043 en novembre 2024, tandis que le Conseil canadien des normes a appliqué des mises à niveau parallèles en mai 2024. Les organismes d'accréditation peuvent suspendre les laboratoires non conformes, favorisant la consolidation et augmentant la demande d'évaluation externe de la qualité statistiquement robuste. À mesure que la convergence ISO s'étend aux marchés émergents, le marché des tests de compétence en laboratoire gagne en dynamisme grâce aux clauses de participation obligatoire liées aux renouvellements d'accréditation.

Croissance des volumes de diagnostic clinique face au fardeau des maladies chroniques

La prévalence croissante du diabète, des maladies cardiovasculaires et des tests en oncologie a élargi le menu de tests moyen par laboratoire américain et étendu la participation aux panels de séquençage de nouvelle génération. Les règles CLIA obligent tous les laboratoires de complexité modérée et élevée à s'inscrire à des programmes approuvés, et le CMS a autorisé de nouveaux programmes de cytologie pour 2025. De grands réseaux tels que Quest Diagnostics ont déclaré un chiffre d'affaires de 9,3 milliards USD en 2023, illustrant comment l'échelle multiplie les abonnements aux tests de compétence sur plusieurs sites. Le marché des tests de compétence en laboratoire évolue donc directement avec le volume de diagnostics, en particulier là où des dosages moléculaires avancés nécessitent une évaluation externe de la qualité sur mesure.

Renforcement des réglementations mondiales en matière de sécurité alimentaire et de l'eau

La FDA a déclaré une capacité adéquate pour les tests de mycotoxines dans le cadre de son programme LAAF en juin 2024, transformant les programmes volontaires en points de contrôle d'accréditation obligatoires. Les règles parallèles de l'EPA sur les PFAS publiées en avril 2024 obligent les laboratoires environnementaux à vérifier la compétence des méthodes avant l'acceptation des résultats. Dans le cadre de la loi sur l'eau potable sûre, les permis de surveillance de l'eau potable autorisent des méthodes accélérées pour les PFAS et le chlore à compter de janvier 2025, à condition que les laboratoires documentent leur compétence continue. Ces développements transforment le marché des tests de compétence en laboratoire en une dépense non discrétionnaire dans les secteurs agroalimentaire et environnemental.

Essor de la fabrication de biologiques exigeant des méthodes analytiques validées

À mesure que les anticorps monoclonaux, les thérapies cellulaires et les vecteurs géniques se développent, les régulateurs exigent la preuve de l'équivalence des dosages entre les sites mondiaux. Les orientations de la FDA sur les procédures analytiques soulignent les critères de puissance, de pureté et d'identité qui sont fréquemment démontrés par des cycles de compétence externes. Labcorp a contribué aux tests pour 90 % des approbations de la FDA en 2023, attestant de la demande de données de qualité harmonisées au sein de grands réseaux. Le marché des tests de compétence en laboratoire est ainsi partie intégrante de la gestion du cycle de vie des biologiques, liant directement la validation analytique à la conformité aux BPF.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts d'abonnement élevés pour les petits et moyens laboratoires | -0.8% | Mondial, aigu dans les marchés émergents | Court terme (≤ 2 ans) |

| Obstacles logistiques et de stabilité des échantillons dans les régions émergentes | -0.6% | APAC, Amérique latine, MEA | Moyen terme (2 à 4 ans) |

| Arrêt de programmes clés de tests de compétence dû à la consolidation | -0.4% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Règles de confidentialité des données limitant l'analyse du partage de données entre laboratoires | -0.3% | UE, expansion mondiale | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Coûts d'abonnement élevés pour les petits et moyens laboratoires

Des études indépendantes de l'Association of Public Health Laboratories indiquent que les dépenses annuelles en tests de compétence peuvent dépasser 3 % du chiffre d'affaires brut pour les laboratoires à faible volume, limitant la participation notamment dans les économies en développement. La résiliation du programme USP en août 2023 a augmenté les coûts de transition, soulignant comment les sorties du marché peuvent amplifier la pression tarifaire sur les petits établissements.

Obstacles logistiques et de stabilité des échantillons dans les régions émergentes

Les lacunes de la chaîne du froid, les retards douaniers et les réseaux de messagerie limités compromettent l'intégrité des échantillons dans certaines parties de l'Afrique, de l'Asie du Sud-Est et de l'Amérique latine. Les programmes doivent souvent réexpédier les matériaux, allongeant les délais d'exécution et augmentant les coûts ; les enquêtes de l'APHL classent les défaillances de stabilité parmi les trois principales plaintes des utilisateurs. Ces défis tempèrent la demande adressable immédiate dans les zones géographiques à forte croissance malgré des tendances réglementaires favorables.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par secteur : le diagnostic clinique domine tandis que le secteur pharmaceutique accélère

Le diagnostic clinique détenait 38,21 % de la part de marché des tests de compétence en laboratoire en 2025, les mandats CLIA combinés à la hausse des volumes de tests pour les maladies chroniques ayant maintenu les inscriptions aux programmes. Les laboratoires répartissent régulièrement la taille du marché des tests de compétence en laboratoire pour les panels d'hématologie, de chimie et de maladies infectieuses entre plusieurs fournisseurs, renforçant des revenus de renouvellement prévisibles. Par ailleurs, le secteur pharmaceutique et biologiques a affiché le CAGR le plus rapide à 7,32 %, porté par la validation rigoureuse des méthodes analytiques pour la puissance des anticorps monoclonaux et la libération des vaccins à ARNm.

Le secteur des tests de compétence en laboratoire connaît également une adoption constante en microbiologie, tirée par la double demande des laboratoires de sécurité alimentaire et de bactériologie clinique. Les demandes dans le domaine des cosmétiques et des soins personnels ont augmenté après la date d'application de la loi MoCRA de la FDA en juillet 2024, suscitant de nouveaux programmes pour les métaux lourds et les défis microbiens. Les cycles de tests pour le cannabis et les psychédéliques ont élargi la base d'application, indiquant que l'évaluation externe de la qualité différenciée peut précéder les édits réglementaires formels dans les niches émergentes.

Par technologie : les cultures cellulaires maintiennent leur avance mais le moléculaire progresse fortement

Les dosages sur culture cellulaire représentaient 27,10 % de la taille du marché des tests de compétence en laboratoire en 2025, reflétant les tests de puissance des biologiques et la confirmation de la clairance virale. Pourtant, les méthodes PCR et moléculaires sont appelées à les dépasser, progressant à un CAGR de 6,94 % à mesure que l'oncologie de précision, la génomique des pathogènes et l'épidémiologie basée sur les eaux usées exigent des critères de référence pour la précision des acides nucléiques.

Les cycles de chromatographie et de spectrométrie de masse conservent une pertinence fondamentale pour le profilage des impuretés pharmaceutiques et la quantification des PFAS, tandis que la spectrophotométrie sert les programmes de chimie clinique de routine à grande échelle. Le secteur des tests de compétence en laboratoire intègre de plus en plus l'échange de données numériques — notamment pour les fichiers de séquençage — améliorant l'analyse comparative entre pairs et élargissant la valeur des programmes au-delà des simples métriques de réussite/échec.

Par type de fournisseur : les fournisseurs indépendants définissent l'objectivité

Les fournisseurs indépendants / tiers contrôlaient 54,02 % de la part de marché des tests de compétence en laboratoire en 2025, faisant du marché des tests de compétence en laboratoire un arbitre neutre de la compétence analytique sur toutes les plateformes. Leur taux de croissance de 7,78 % reflète la préférence des clients à dissocier la supervision de la qualité des fournisseurs d'instruments.

Les programmes affiliés aux fabricants conservent leur importance pour le matériel hautement spécialisé, mais font face à un scepticisme quant à leur objectivité, tandis que les programmes gouvernementaux ou des organismes d'accréditation se concentrent sur des missions de santé publique telles que la qualité de l'eau et le dépistage néonatal. Plusieurs fournisseurs indépendants proposent désormais des tableaux de bord d'analyse des flux de travail, offrant aux laboratoires un suivi des performances en temps réel qui améliore les systèmes internes de gestion de la qualité.

Analyse géographique

L'Amérique du Nord a généré 41,98 % des revenus de 2025, ancrée par l'inscription obligatoire basée sur le CLIA de plus de 260 000 laboratoires américains et par le système d'accréditation harmonisé du Canada. Le marché des tests de compétence en laboratoire de la région bénéficie également d'une demande de niche dans les tests de cannabis à mesure que la légalisation au niveau des États se poursuit. La consolidation parmi les super-réseaux commerciaux tels que Labcorp et BioReference soutient la robustesse des volumes même si les prix unitaires font l'objet de négociations.

L'Asie-Pacifique enregistre le CAGR le plus rapide à 7,96 % jusqu'en 2031, reflétant les exigences d'accréditation CNAS de la Chine, les obligations de tests de la loi japonaise sur la salubrité des aliments et le corridor de biofabrication en expansion de l'Inde. Les accords de reconnaissance mutuelle de l'APAC élargissent davantage l'acceptation transfrontalière, réduisant les coûts de tests redondants et augmentant l'adoption de contrôles de qualité externes sophistiqués. Les contraintes logistiques restent un frein dans certaines parties de l'Asie du Sud-Est, mais les plateformes de reporting numérique compensent partiellement les lacunes de distribution physique.

L'Europe maintient une croissance mature mais régulière dans le cadre de la mise en œuvre de la norme EN ISO/IEC 17025 et de l'évolution des monographies telles que l'inclusion de la fleur de cannabis dans la Pharmacopée européenne en juillet 2024. Les complexités du Brexit augmentent marginalement les charges administratives, mais n'ont pas freiné le marché des tests de compétence en laboratoire compte tenu du maintien des accords de reconnaissance mutuelle. L'Amérique latine et le Moyen-Orient et l'Afrique représentent un potentiel à long terme une fois que les goulets d'étranglement liés à la chaîne du froid et aux douanes seront résolus, les gouvernements régionaux signalant déjà leur alignement sur les normes ISO.

Paysage concurrentiel

Le marché des tests de compétence en laboratoire est modérément concentré ; les barrières techniques, les approbations d'accréditation et l'infrastructure logistique découragent un renouvellement rapide des entrants. Les fournisseurs indépendants tirent parti de leur crédibilité neutre vis-à-vis des fournisseurs, tandis que les entreprises d'instrumentation intègrent des programmes pour renforcer les services après-vente. Les acquisitions d'Eurofins de ViraCor-IBT (mai 2024) et d'Infinity Laboratories (février 2025) illustrent des ajouts horizontaux qui étendent l'expertise en maladies infectieuses et en science des matériaux.

Les thèmes stratégiques incluent la numérisation — les portails en nuage chargent désormais automatiquement les résultats analytiques dans les tableaux de bord de contrôle qualité — et l'expansion vers des espaces blancs dans les psychédéliques, les kits d'échantillons à domicile et l'histopathologie assistée par l'IA. Les normes de tests environnementaux du Département de la Défense des É�ٲ��ٲ�-���Ծ��� mises à jour en décembre 2023 exigent la participation aux tests de compétence pour l'éligibilité aux contrats, établissant une demande de base. La différenciation des fournisseurs repose de plus en plus sur la rapidité d'exécution, la profondeur statistique et l'étendue du portefeuille multi-matrices plutôt que sur le prix seul.

La consolidation se poursuit : Labcorp a annoncé trois opérations d'actifs entre septembre 2024 et mai 2025, renforçant la couverture en oncologie et en santé féminine. Les fournisseurs sans réseaux logistiques mondiaux pourraient se retirer de programmes de niche, réduisant potentiellement le choix du marché tout en améliorant la comparabilité entre cycles là où les acteurs dominants standardisent les métriques.

Leaders du secteur des tests de compétence en laboratoire

Bio-Rad Laboratories, Inc.,

FAPAS

LGC Limited

Merck KGaA

Trilogy Analytical Laboratory

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Labcorp a annoncé l'acquisition de certains actifs oncologiques de BioReference Health, élargissant ses capacités en diagnostic du cancer

- Février 2025 : Eurofins a finalisé l'acquisition d'Infinity Laboratories, étendant sa portée analytique dans les tests de matériaux

- Janvier 2025 : l'EPA a approuvé des méthodes accélérées pour les PFAS et le chlore dans le cadre de la loi sur l'eau potable sûre, renforçant les tests de compétence obligatoires pour les procédures alternatives

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des essais d'aptitude en laboratoire comme l'ensemble des programmes payants dans lesquels un prestataire externe distribue des éléments d'essai bien caractérisés à un réseau de laboratoires accrédités ou candidats, dont les résultats sont comparés statistiquement afin de vérifier la compétence analytique dans les domaines clinique, microbiologique, pharmaceutique, alimentaire, de l'eau, des boissons et des cosmétiques. Selon ���ϲ�����, l'année de référence est 2025, lorsque les revenus mondiaux ont atteint 1,58 milliard USD.

Nous excluons les essais interlaboratoires intra-entreprise réalisés uniquement à des fins de R&D ou d'évaluation d'instruments, car ces exercices ne font pas intervenir un prestataire indépendant et ne reflètent donc pas la valeur commerciale du marché.

Aperçu de la segmentation

- Par secteur

- Diagnostic clinique

- Microbiologie

- Pharmaceutique et biologiques

- Alimentation et aliments pour animaux

- Eau et environnement

- Boissons commerciales

- Cosmétiques et soins personnels

- Autres

- Par technologie

- Chromatographie

- ����ٰ��DZ��dzٴdz�é�ٰ�����

- Immunodosages

- Méthodes PCR et moléculaires

- Dosages sur culture cellulaire

- Autres techniques émergentes

- Par type de fournisseur

- Fournisseurs indépendants / tiers

- Programmes des fabricants d'instruments

- Programmes gouvernementaux et des organismes d'accréditation

- Par géographie

- Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- ���������

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des responsables de programmes d'aptitude, des responsables qualité de laboratoire et des évaluateurs d'accréditation en Amérique du Nord, en Europe et en Asie-Pacifique. Ces entretiens ont permis de valider les frais de participation moyens, la fréquence des tours, les taux d'échec et l'adoption de nouvelles matrices (par exemple, les PFAS dans l'eau), comblant ainsi des lacunes que les sources secondaires ne pouvaient pas quantifier.

Recherche documentaire

Nous avons commencé par une exploration approfondie de la littérature à partir de sources de premier rang accessibles au public, telles que l'Organisation mondiale de la Santé, les fichiers de mise à jour CLIA du CDC américain, les catalogues d'aptitude d'Eurofins et les registres d'accréditation ISO/IEC 17043, qui décrivent les volumes de programmes et les taux de renouvellement. Les associations professionnelles, notamment l'AOAC, l'ASTM et la Water Quality Association, ont fourni des données sur le nombre de programmes et les fourchettes de tarifs, tandis que les bases de données douanières et les données d'expédition Volza nous ont aidés à estimer les flux de kits interrégionaux. Pour évaluer les revenus des prestataires, notre équipe a utilisé D&B Hoovers pour les aperçus financiers et Dow Jones Factiva pour les communiqués de presse relatifs aux nouveaux lancements de programmes. Cette revue documentaire a permis de cadrer les facteurs de demande, les corridors de prix et les empreintes géographiques. Les sources citées ci-dessus sont illustratives et non exhaustives ; de nombreux documents supplémentaires ont alimenté la collecte et la vérification des données.

Dimensionnement du marché et prévisions

Nous avons utilisé une approche hybride descendante et ascendante. Les effectifs de laboratoires accrédités par région ont été multipliés par les dépenses annuelles moyennes par laboratoire, reconstituées à partir des grilles tarifaires et des données issues des entretiens. Les résultats ont été corroborés par des consolidations ascendantes sélectives à partir des nombres de participants déclarés par les principaux prestataires de programmes. Les variables clés telles que la croissance des laboratoires accrédités ISO 17025, les volumes de tests de diagnostic clinique, les libérations de lots de produits biologiques, les alertes de maladies d'origine alimentaire et les incidents de contamination de l'eau ont été projetées par régression multivariée, produisant un TCAC de 6,5 % pour la période 2025-2030. Lorsque les totaux ascendants étaient inférieurs aux indicateurs macroéconomiques, une logique de gestion des écarts a ajusté les volumes en utilisant les taux de pénétration des programmes observés.

Cycle de validation des données et de mise à jour

Avant validation, chaque modèle fait l'objet de deux révisions par des analystes. Les anomalies dépassant ±5 % déclenchent des reprises de contact avec les répondants précédents. Les rapports sont actualisés annuellement, et une mise à jour intermédiaire est publiée lorsque des mandats réglementaires (par ex. le déploiement du LAAF) modifient sensiblement la demande.

Pourquoi notre référence du marché des essais d'aptitude en laboratoire inspire confiance

Les estimations publiées divergent souvent parce que les analystes choisissent différents menus de tests, hypothèses de tarifs et cadences d'actualisation.

Les principaux facteurs d'écart comprennent les variations dans le périmètre technologique (certaines entreprises omettent les panels PCR émergents), les différences de conversion de devises et le traitement incohérent des programmes subventionnés par les gouvernements, que Mordor corrige via une normalisation à prix constants et des vérifications au niveau des prestataires.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 1,58 Md USD (2025) | ���ϲ����� | - |

| 1,50 Md USD (2024) | Global Consultancy A | Périmètre technologique plus étroit ; année de base plus ancienne ; taux de change fixes |

| 1,40 Md USD (2024) | Industry Data Firm B | Ne comptabilise que les laboratoires ISO 17025 ; exclut les marchés émergents |

| 1,20 Md USD (2023) | Regional Consultancy C | Regroupe l'étalonnage et les essais d'aptitude ; horizon temporel plus court |

Pris ensemble, la comparaison montre que la sélection rigoureuse des variables, l'actualisation annuelle et les ajustements transparents de Mordor offrent aux décideurs une référence équilibrée et reproductible sur laquelle ils peuvent s'appuyer pour budgétiser ou évaluer leurs stratégies de contrôle qualité.

Questions clés auxquelles le rapport répond

Quels sont les moteurs de la croissance du marché des tests de compétence en laboratoire après 2026 ?

Des mandats d'accréditation ISO plus stricts, l'expansion des volumes de diagnostic clinique et le déploiement de nouvelles réglementations en matière de sécurité alimentaire et de l'eau stimulent la demande mondiale, aboutissant à un CAGR projeté de 6,18 % sur la période 2026-2031.

Quel segment sectoriel connaît la croissance la plus rapide ?

Le secteur pharmaceutique et biologiques devrait croître à un CAGR de 7,32 % à mesure que la fabrication de biologiques et la validation des méthodes intensifient les exigences d'évaluation externe de la qualité.

Quelle est la part de l'Amérique du Nord dans le marché des tests de compétence en laboratoire ?

L'Amérique du Nord a contribué à hauteur de 41,98 % des revenus mondiaux en 2025, soutenue par la participation obligatoire au CLIA et les exigences des programmes de la FDA et de l'EPA.

Pourquoi les fournisseurs indépendants de tests de compétence gagnent-ils des parts de marché ?

Les laboratoires préfèrent les programmes neutres vis-à-vis des fournisseurs pour éviter les conflits d'intérêts perçus et pour accéder à une analyse comparative multi-plateformes plus large.

Dernière mise à jour de la page le: