Taille et part du marché des tests et de la certification de dispositifs médicaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 10.95 Milliards de dollars |

| Taille du Marché (2031) | 13.15 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.75% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des tests et de la certification de dispositifs médicaux par ���ϲ�����

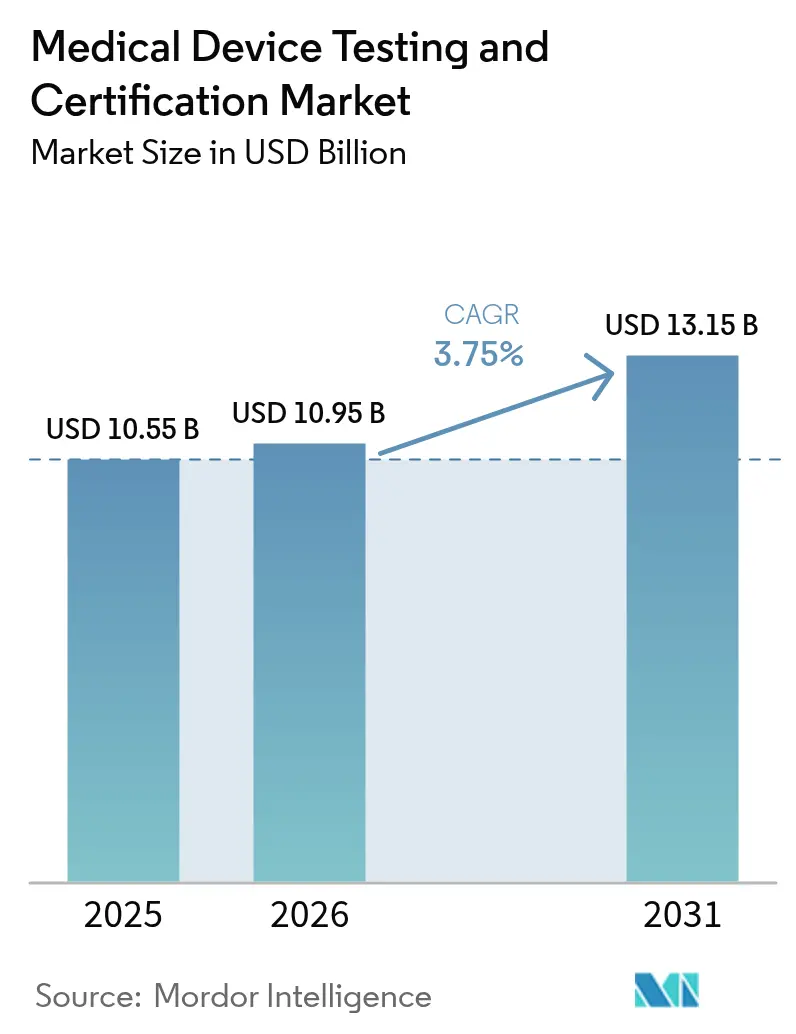

La taille du marché des tests et de la certification de dispositifs médicaux était évaluée à 10,55 milliards USD en 2025 et devrait croître de 10,95 milliards USD en 2026 pour atteindre 13,15 milliards USD d'ici 2031, à un CAGR de 3,75 % au cours de la période de prévision (2026-2031). La demande est façonnée par l'application simultanée du règlement européen sur les dispositifs médicaux (RDM) et du mandat de cybersécurité de la Food and Drug Administration (FDA) des É�ٲ��ٲ�-���Ծ���, qui élargissent tous deux la portée de la validation et la profondeur de la documentation. Les dispositifs de classe II à risque moyen dominent les volumes de conformité, tandis que la prolifération des algorithmes d'IA/ML et des diagnostics domestiques connectés introduit de nouveaux protocoles de test qui stimulent la demande de services premium. L'Amérique du Nord reste le leader en termes de revenus, bien que l'Asie-Pacifique enregistre la plus forte expansion de laboratoires, car la Chine et l'Inde ont renforcé leurs législations nationales sur les dispositifs en 2024, incitant les producteurs étrangers et nationaux à externaliser des analyses complexes. Les acteurs du marché disposant d'accréditations multi-juridictionnelles bénéficient de contraintes de capacité persistantes auprès des organismes notifiés de l'UE, qui ont doublé leurs délais depuis 2023. Les audits de durabilité, portés par les règles européennes de marchés publics, et les évaluations de cybersécurité de bout en bout émergent comme des facteurs de différenciation permettant aux laboratoires de facturer des marges plus élevées pour des engagements intégrés.

Principaux enseignements du rapport

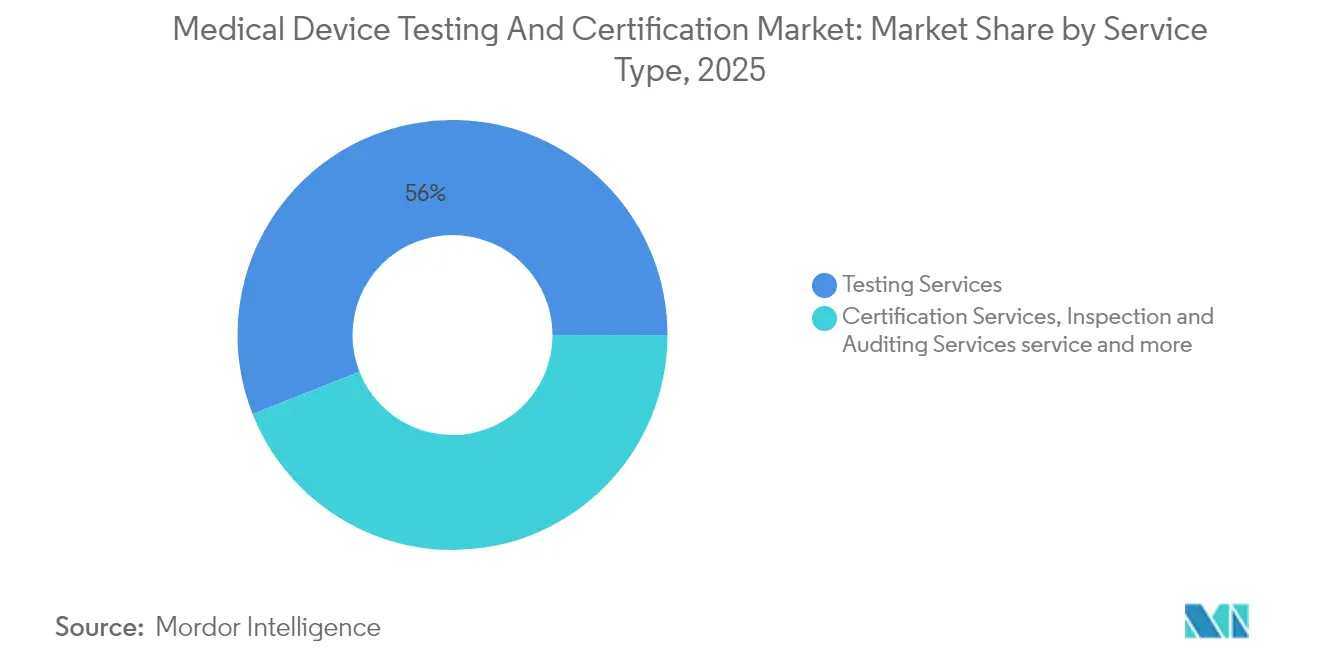

- Par type de service – Les services de test ont capturé 55,98 % de la part du marché des tests et de la certification de dispositifs médicaux en 2025 ; les tests de logiciels et de cybersécurité devraient se développer à un CAGR de 5,03 % jusqu'en 2031.

- Par classe de dispositif – Les dispositifs de classe II représentaient 42,78 % de la taille du marché des tests et de la certification de dispositifs médicaux en 2025 ; ce sous-segment a dominé les revenus et devrait enregistrer un CAGR de 5,49 % entre 2026 et 2031.

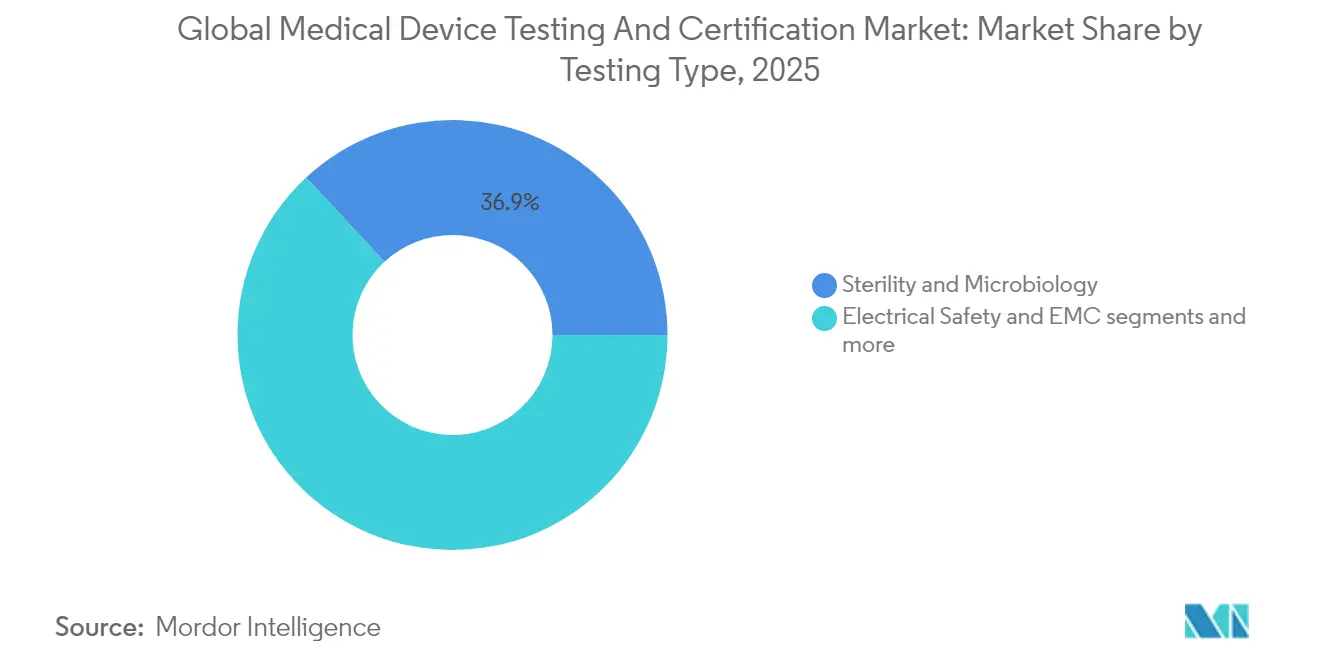

- Par type de test – La stérilité et la microbiologie ont représenté 36,92 % de la taille du marché des tests et de la certification de dispositifs médicaux en 2025 ; les tests de cybersécurité constituent le sous-segment à la croissance la plus rapide avec un CAGR de 5,83 %.

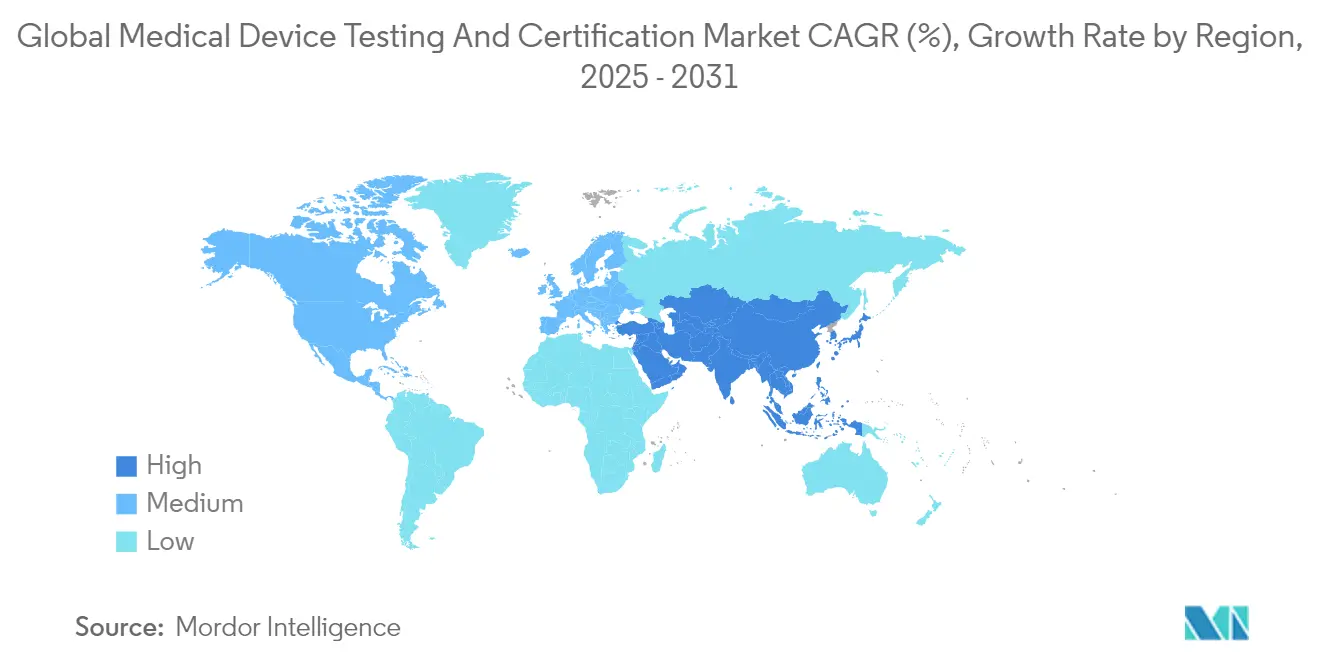

- Par géographie – L'Amérique du Nord détenait 38,42 % de la part des revenus en 2025, tandis que l'Asie-Pacifique devrait afficher le CAGR le plus élevé de 6,42 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des tests et de la certification de dispositifs médicaux

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Exigences du RDM de l'UE et de la loi américaine sur les dispositifs plus sûrs (FDA Safer Devices Act) mises à jour | +1.2% | UE et Amérique du Nord | Moyen terme (2-4 ans) |

| Adoption rapide des dispositifs médicaux dotés d'IA/ML | +0.8% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Essor des diagnostics à domicile et des dispositifs portables | +0.6% | Mondial ; plus fort en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Soumissions obligatoires de cybersécurité avant la mise sur le marché | +0.5% | Amérique du Nord, extension vers l'UE | Court terme (≤ 2 ans) |

| Critères d'achat liés à la durabilité | +0.3% | UE en premier, déploiement mondial | Long terme (≥ 4 ans) |

| Certifications de perfectionnement des compétences de la main-d'œuvre | +0.2% | Marchés développés | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Renforcement réglementaire dans le cadre du RDM de l'UE et de la loi FDA sur les dispositifs plus sûrs

La fenêtre de transition MDR 2024-2028 oblige chaque dispositif existant à solliciter à nouveau le marquage CE au titre de 23 exigences générales de sécurité et de performance, triplant la profondeur des dossiers techniques pour de nombreux fabricants ec.europa.eu. Parallèlement, l'article 524B de la loi sur les dispositifs plus sûrs impose des soumissions américaines avant la mise sur le marché incluant des nomenclatures logicielles et des plans de gestion des vulnérabilités, élargissant la documentation pour chaque produit connecté. L'effet combiné a provoqué une hausse de 40 % des demandes auprès des organismes notifiés et a allongé les délais moyens d'examen au-delà de 24 mois, incitant les entreprises à externaliser des packages de validation plus importants vers des laboratoires accrédités.

Essor des dispositifs dotés d'IA/ML stimulant les besoins de validation spécialisée

La base de données publique de la FDA a recensé 882 dispositifs médicaux d'IA/ML autorisés en mai 2024, soit une hausse de 45 % en glissement annuel. Chaque algorithme exige une détection des biais, une analyse du décalage des ensembles de données et un suivi des performances en conditions réelles, des tests qui dépassent la vérification classique. La loi européenne sur l'IA, qui classe l'IA médicale comme « à haut risque », impose en outre une gestion des risques tout au long du cycle de vie. Les laboratoires proposant des services d'audit d'algorithmes pratiquent donc des tarifs premium, et cette ligne de service devrait devenir un pilier de revenus central du marché des services de tests et de certification de dispositifs médicaux au cours de la prochaine décennie.

Croissance des diagnostics à domicile et portables élargissant les volumes de tests

La familiarisation des consommateurs avec les kits de détection rapide d'antigènes à l'ère pandémique a accéléré l'adoption des glucomètres connectés, des patchs ECG et des dispositifs portables multi-analytes. Les régulateurs exigent désormais des preuves d'utilisabilité et de facteurs humains collectées en dehors des environnements cliniques, ce qui fait augmenter le nombre d'unités testées de près de 30 % par an pour les dispositifs grand public à fort volume. Les laboratoires capables de mener des études utilisateurs distribuées et des simulations de contraintes environnementales attirent des activités continues de la part des marques cherchant des lancements mondiaux rapides, renforçant ainsi le marché des services de tests et de certification de dispositifs médicaux.

Soumissions obligatoires de cybersécurité avant la mise sur le marché

Depuis octobre 2023, la FDA refuse les dossiers 510(k) ne comportant pas de documentation de sécurité dès la conception, et les dispositifs connectés lancés sans politique de divulgation des vulnérabilités risquent une retenue à l'importation. Les voies de certification UL 2900 sont devenues la référence de facto ul.com. Les laboratoires ayant investi tôt dans des bancs de tests de pénétration font état de pipelines de projets remplis jusqu'à mi-2026, confirmant que la cybersécurité est le segment de revenus à la croissance la plus rapide au sein du marché des services de tests et de certification de dispositifs médicaux.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Capacité limitée et longs délais auprès des organismes notifiés | -0.9% | UE principalement, avec des effets de débordement mondiaux | Court terme (≤ 2 ans) |

| Coûts de test élevés pour les PME et les start-ups | -0.6% | Mondial, avec les marchés émergents les plus touchés | Moyen terme (2-4 ans) |

| Rareté des ensembles de données standardisés pour la validation des algorithmes d'IA | -0.4% | Mondial, avec l'Amérique du Nord et l'UE en tête de l'adoption de l'IA | Long terme (≥ 4 ans) |

| Exigences fragmentées en matière de conformité à la durabilité | -0.3% | Mondial, avec l'UE et l'Amérique du Nord en priorité | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Capacité limitée et longs délais auprès des organismes notifiés

Seuls 43 organismes notifiés servent l'ensemble de l'UE dans le cadre du RDM, et les ratios demande/certification dépassent 4:1. Les délais moyens d'examen sont passés de 14 mois en 2022 à plus de 26 mois fin 2024. Les fabricants ont par conséquent retiré certains produits à faible marge du marché européen, réduisant les volumes de tests potentiels et tempérant la croissance du marché des services de tests et de certification de dispositifs médicaux.

Coûts de test élevés pour les PME et les start-ups

Des packages complets de biocompatibilité, de stérilité, de compatibilité électromagnétique (CEM) et de cybersécurité font grimper les factures de validation même pour les dispositifs de classe II de base au-delà de 500 000 USD, un niveau qui met à rude épreuve les start-ups financées par capital-risque. Bien que la FDA propose des frais réduits pour les dossiers 510(k) aux petites entreprises, ces économies ne couvrent que les coûts de soumission, pas les travaux de laboratoire. De nombreuses PME reportent leurs lancements ou se tournent vers des marchés à réglementation plus légère, réduisant la demande immédiate de services.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type de service : les services de test restent fondamentaux tandis que la cybersécurité s'accélère

Les services de test détenaient 55,98 % de la part du marché des tests et de la certification de dispositifs médicaux en 2025, reflétant leur statut de ticket d'entrée réglementaire incontournable pour toutes les classes de dispositifs. Les services de certification arrivent en retrait car seules les voies européennes et britanniques exigent légalement un audit par un tiers, tandis que les É�ٲ��ٲ�-���Ծ��� s'appuient davantage sur l'auto-attestation du fabricant. Cependant, à mesure que les régulateurs intensifient la surveillance post-commercialisation, les revenus de l'inspection et de l'audit gagnent en dynamisme.

La validation des logiciels et de la cybersécurité — encore statistiquement intégrée dans les services de test — représente le flux de revenus le plus rapide, affichant un CAGR de 5,03 % en raison des mandats de la FDA et de Santé Canada. Les laboratoires qui intègrent des bancs biologiques, mécaniques et de sécurité numérique en un seul lieu réduisent le délai total d'exécution jusqu'à 30 %, permettant une facturation premium et renforçant l'avantage concurrentiel. Par conséquent, le marché des tests et de la certification de dispositifs médicaux évolue vers des contrats d'assurance qualité groupés, de type abonnement, qui garantissent une visibilité pluriannuelle des revenus.

Les investissements continus dans la préparation automatisée des échantillons et les analyses à haut débit ont réduit la main-d'œuvre directe par rapport d'environ 10 % depuis 2022, améliorant les marges opérationnelles. Les services de certification, freinés par la rareté des organismes notifiés, devraient croître à un rythme plus lent de 2,44 %, mais restent indispensables pour l'accès au marché européen, maintenant un plancher de revenus défensif.

Par classe de dispositif : la zone de complexité optimale maintient la domination de la classe II

Les dispositifs de classe II représentaient 42,78 % de la taille du marché des tests et de la certification de dispositifs médicaux en 2025, car ils combinent des volumes unitaires élevés avec des exigences de preuves strictes. Les exemples incluent les pompes à perfusion, les fauteuils roulants motorisés et de nombreux dispositifs d'imagerie dotés d'IA. Dans le cadre du plan de contrôle des changements prédéterminés de la FDA, les développeurs peuvent réviser les algorithmes sans soumettre un nouveau dossier 510(k) à condition de valider les limites de performance, ce qui génère effectivement des dépenses de test récurrentes à chaque mise à jour de modèle. Les dispositifs de classe III, bien que moins nombreux, génèrent des honoraires premium en raison des preuves cliniques obligatoires et des niveaux d'assurance de stérilité de 10^−6. Les volumes de classe I continuent de migrer vers les auto-tests internes, mais la clause de cybersécurité attire certains dispositifs connectés vers des laboratoires tiers. Les dispositifs de diagnostic in vitro (DIV) restent un segment de croissance distinct après que le règlement européen sur les DIV a prolongé les délais transitoires jusqu'en 2028, maintenant des arriérés de certification élevés.

Dans l'ensemble, la part croissante des logiciels dans les produits à risque moyen maintient fermement le marché des services de tests et de certification de dispositifs médicaux ancré dans l'espace de la classe II.

Par type de test : la stérilité maintient son échelle ; la cybersécurité génère la dynamique

Les tests de stérilité et de microbiologie ont maintenu une part de revenus de 36,92 % en 2025, soutenus par leur applicabilité universelle aux implants, aux dispositifs à usage unique et aux produits combinés. Les mises à jour de la norme ISO 11737 sur les méthodes microbiennes rapides encouragent les laboratoires à investir dans des plateformes basées sur la PCR qui réduisent le délai d'obtention du certificat de 2 à 3 jours. Parallèlement, les tests de cybersécurité ont enregistré la croissance la plus robuste avec un CAGR de 5,83 %, reflétant le pivot législatif vers les dispositifs connectés numériquement. La sécurité électrique et la compatibilité électromagnétique (CEM) conservent leur pertinence car 100 % des nouveaux dispositifs intègrent des composants sans fil. Les analyses d'emballage et de durée de conservation bénéficient de vents favorables liés aux matériaux écologiques qui nécessitent de nouveaux ensembles de données de stabilité.

À l'inverse, les tests de stérilité progressent à un rythme plus lent de 2,98 %, mais ajoutent tout de même près de 0,6 milliard USD en termes absolus sur la période de prévision. À mesure que les laboratoires vendent de manière croisée des services numériques et microbiologiques, la valeur moyenne des projets augmente, améliorant la résilience du carnet de commandes.

Analyse géographique

L'Amérique du Nord a capturé 38,42 % du marché des services de tests et de certification de dispositifs médicaux en 2025, ancrée par les voies rationalisées 510(k) et Breakthrough Device de la FDA qui catalysent des lancements de produits continus. Les laboratoires nationaux bénéficient de systèmes de remboursement profonds qui financent l'innovation et d'un environnement réglementaire qui reconnaît explicitement plusieurs normes de consensus volontaires, raccourcissant les cycles de validation. De 2026 à 2031, la région devrait se développer à un CAGR de 3,05 %, plus lentement que la moyenne mondiale en raison de sa maturité.

L'Asie-Pacifique est le moteur de volume évident, avec une croissance annuelle prévue de 6,42 %. La réglementation chinoise mise à jour sur les dispositifs médicaux, entrée en vigueur en juillet 2024, oblige les producteurs locaux à obtenir des données de biocompatibilité et d'emballage auprès de tiers, générant un afflux régulier d'échantillons vers les laboratoires régionaux. L'amendement des règles indiennes sur les dispositifs médicaux de 2024 a étendu les exigences d'audit par des tiers à des catégories de produits supplémentaires, ajoutant une demande incrémentale. Les acteurs étrangers ouvrent rapidement des laboratoires satellites à Suzhou, Bangalore et Kuala Lumpur pour capter la vague montante.

L'Europe a souffert d'un frein à court terme dû à la rareté des organismes notifiés ; cependant, une fois la capacité normalisée, les demandes différées se convertiront en tests facturables, aidant la région à retrouver son élan au-delà de 2027. L'Amérique latine et le Moyen-Orient et l'Afrique restent naissants mais bénéficient d'initiatives d'harmonisation, qui exigent la preuve de conformité avec les normes des marchés de référence — généralement exécutées par des réseaux de laboratoires mondiaux.

Paysage concurrentiel

Le paysage concurrentiel présente une concentration modérée, avec les principaux fournisseurs — SGS SA, Intertek Group plc, Eurofins Scientific SE, TÜV SÜD et UL Solutions. Ces entreprises s'appuient sur de larges portefeuilles d'accréditations couvrant ISO/IEC 17025, ISO 13485 et de multiples reconnaissances d'autorités réglementaires pour remporter des contrats multi-territoires. SGS a élargi ses tests bioanalytiques aux É�ٲ��ٲ�-���Ծ��� en janvier 2025 en s'associant à Agilex Biolabs, renforçant sa proposition de bout en bout de la phase préclinique à la surveillance post-commercialisation[1]Source : SGS, "Une inspection FDA américaine exceptionnelle consolide la position de leader dans les tests pharmaceutiques en Chine," SGS, sgs.com.

Intertek, TÜV SÜD et UL Solutions déploient des systèmes automatisés de gestion de laboratoire qui réduisent les erreurs de saisie de données et accélèrent la génération de rapports, fidélisant les fabricants de dispositifs multinationaux en quête de traçabilité numérique. Eurofins a approfondi son portefeuille médical via l'acquisition d'Infinity Laboratories en décembre 2024, ajoutant huit installations américaines spécialisées dans les tests de microbiologie et d'emballage[2]Source : Eurofins Scientific, « Acquisition d'Infinity Laboratories », eurofins.com . Une vague de consolidations de niveau intermédiaire — Applus+ rachetant Keystone Compliance et Apave acquérant Baltic Control — signale une dynamique continue de recherche d'échelle pour équilibrer la hausse des frais généraux de conformité et élargir la couverture géographique.

Les spécialistes de niche tels que Nelson Labs, BSI Group et Element Materials Technology maintiennent des positions fortes respectivement dans la biocompatibilité, la certification et la CEM. Ils défendent leurs parts grâce à une expertise technique approfondie, des délais de planification plus courts et une proximité avec les pôles d'innovation. Cependant, l'automatisation des laboratoires et les analyses améliorées par l'IA réduisent les écarts de capacités, permettant aux grands concurrents d'empiéter sur les territoires spécialisés. La concurrence par les prix reste atténuée car la complexité réglementaire et les goulots d'étranglement de capacité soutiennent une facturation premium, mais les clients favorisent de plus en plus les accords-cadres pluriannuels qui regroupent les tests sur l'ensemble des cycles de vie des produits pour obtenir des remises.

Leaders du secteur des tests et de la certification de dispositifs médicaux

Eurofins Scientific

SGS SA

TÜV SÜD

British Standards Institution

Intertek Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : NAMSA et Terumo ont formé un partenariat mondial d'externalisation pour accélérer l'approbation réglementaire des dispositifs cardiovasculaires et endovasculaires de Terumo, couvrant les services cliniques, de test et de conseil.

- Janvier 2025 : SGS a lancé des services bioanalytiques spécialisés en Amérique du Nord via une collaboration avec Agilex Biolabs, améliorant le soutien de la découverte à la phase 3 pour les produits combinant dispositif et médicament.

- Décembre 2024 : Eurofins Scientific a acquis Infinity Laboratories, ajoutant huit laboratoires américains spécialisés dans les tests de microbiologie, de chimie et d'emballage pour les dispositifs médicaux.

Portée du rapport sur le marché mondial des tests et de la certification de dispositifs médicaux

Selon la portée du rapport, les tests, la certification et l'audit des dispositifs médicaux sont nécessaires pour garantir la sécurité des dispositifs. Ces tests et certifications peuvent être fournis par un tiers dans le cadre d'une organisation d'audit reconnue. Le marché mondial des tests et de la certification de dispositifs médicaux est segmenté par type de service (services de test, services d'inspection et services de certification), type d'approvisionnement (interne et externalisé), classe de dispositif (classe I, classe II et classe III), technologie (dispositif médical implantable actif, dispositif médical actif, dispositif médical non actif, dispositif médical de diagnostic in vitro, dispositif médical ophtalmique, dispositif médical orthopédique et dentaire, et autres technologies) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport offre également la taille du marché et les prévisions pour 19 pays dans les régions. Le rapport présente la valeur (en millions USD) pour les segments ci-dessus.

| Services de test |

| Services de certification |

| Services d'inspection et d'audit |

| Autres |

| Classe I |

| Classe II |

| Classe III |

| Dispositifs de diagnostic in vitro |

| Tests de biocompatibilité |

| Tests de stérilité et de microbiologie |

| Sécurité électrique et CEM |

| Tests de logiciels et de cybersécurité |

| Tests mécaniques et physiques |

| Tests d'emballage et de durée de conservation |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | ����é������ |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de service | Services de test | |

| Services de certification | ||

| Services d'inspection et d'audit | ||

| Autres | ||

| Par classe de dispositif | Classe I | |

| Classe II | ||

| Classe III | ||

| Dispositifs de diagnostic in vitro | ||

| Par type de test | Tests de biocompatibilité | |

| Tests de stérilité et de microbiologie | ||

| Sécurité électrique et CEM | ||

| Tests de logiciels et de cybersécurité | ||

| Tests mécaniques et physiques | ||

| Tests d'emballage et de durée de conservation | ||

| Par géographie | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des services de tests et de certification de dispositifs médicaux ?

La taille du marché des tests et de la certification de dispositifs médicaux a atteint 10,95 milliards USD en 2026 et devrait croître jusqu'à 13,15 milliards USD d'ici 2031.

Quel segment de service détient la plus grande part ?

Les services de test, incluant les analyses de biocompatibilité, de stérilité et de cybersécurité, ont capturé 55,98 % de la part du marché des services de tests et de certification de dispositifs médicaux en 2025.

Pourquoi les dispositifs de classe II sont-ils le principal moteur de revenus ?

Les dispositifs de classe II combinent des volumes de production élevés avec des exigences de preuves réglementaires modérées à élevées, ce qui en fait la principale source de demande pour les tests externalisés tout au long de la période de prévision.

Comment les réglementations en matière de cybersécurité influenceront-elles la croissance du marché ?

Le mandat de la FDA pour les soumissions de cybersécurité avant la mise sur le marché et l'adoption généralisée des normes UL 2900 alimentent un CAGR de 5,83 % pour les services de tests de cybersécurité jusqu'en 2031, plus rapide que toute autre catégorie de test.

Quelle région devrait connaître la croissance la plus rapide ?

L'Asie-Pacifique devrait enregistrer un CAGR de 6,42 % grâce à des cadres réglementaires plus stricts en Chine et en Inde qui obligent les fabricants à augmenter les volumes de tests par des tiers.

Dernière mise à jour de la page le: