Taille et parts du marché de la construction en Italie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

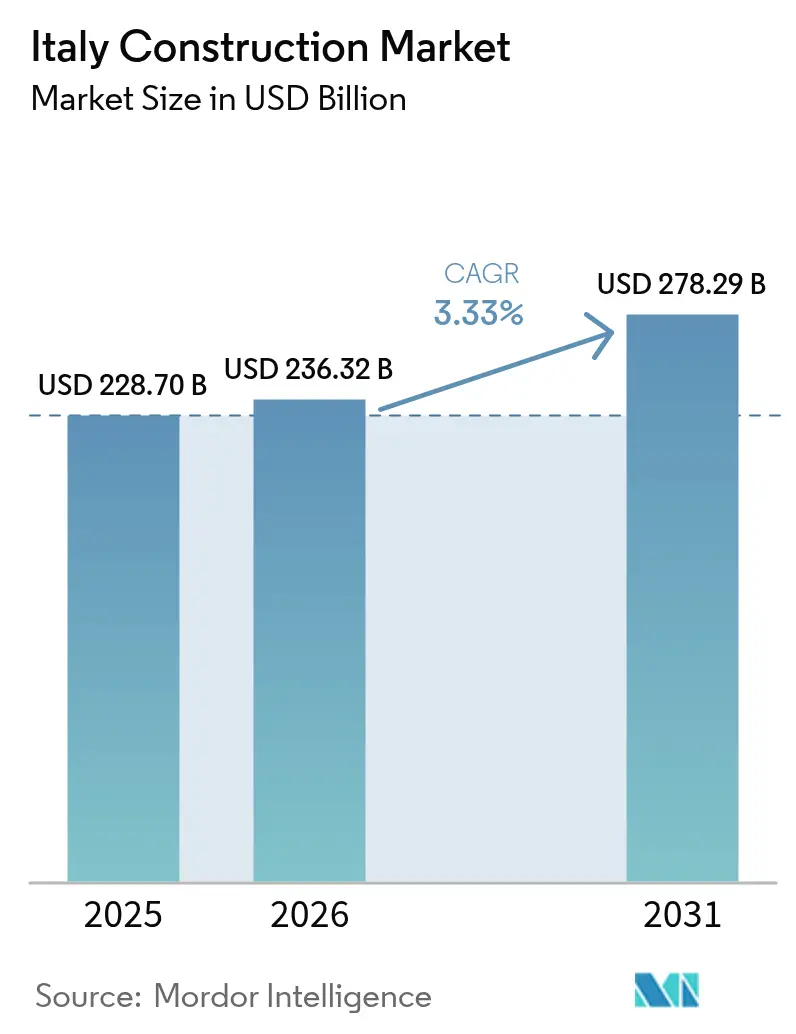

| Taille du marché de l'année de base (2025) | 228.70 Milliards de dollars |

| Taille du Marché (2026) | 236.32 Milliards de dollars |

| Taille du Marché (2031) | 278.29 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.33% CAGR |

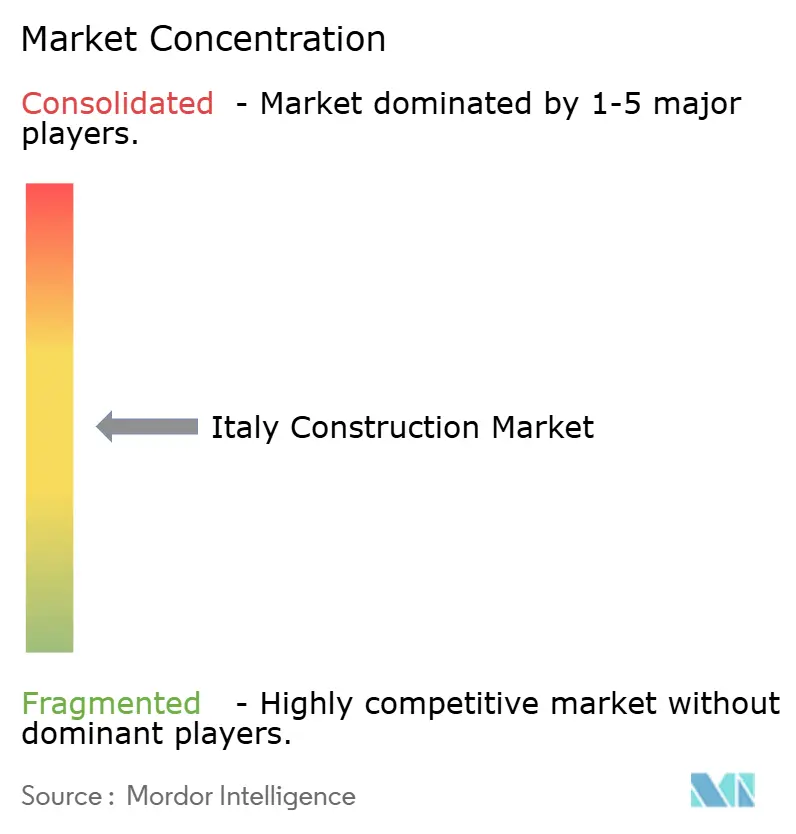

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la construction en Italie par ���ϲ�����

La taille du marché de la construction en Italie devrait progresser de 228,70 milliards USD en 2025 à 236,32 milliards USD en 2026 et est prévue d'atteindre 278,29 milliards USD d'ici 2031, à un TCAC de 3,33 % sur la période 2026-2031. Une hausse des dépenses publiques en infrastructures, des rénovations énergétiques à grande échelle et le rebond des investissements commerciaux privés redessinent les tendances de la demande à court terme. Les travaux d'infrastructures, allant des corridors ferroviaires à grande vitesse aux améliorations du réseau national, s'accélèrent à un rythme qui dépasse la croissance globale, attirant des contractants spécialisés et des fournisseurs d'équipements vers de nouveaux pôles régionaux. Par ailleurs, les échéances réglementaires fixées par la directive sur la performance énergétique des bâtiments (DPEB) réorientent les stratégies de rénovation vers des programmes de rénovation profonde, stimulant l'innovation dans les matériaux et les flux de travail numériques de construction. Les entreprises capables d'allier des compétences traditionnelles à des techniques modulaires et à des contrôles de projets pilotés par les données captent une part croissante des contrats, les clients exigeant des délais de livraison plus courts, une empreinte carbone réduite et une maîtrise rigoureuse des coûts.[1]Commission européenne, "Prévisions économiques pour l'Italie"

Principaux enseignements du rapport

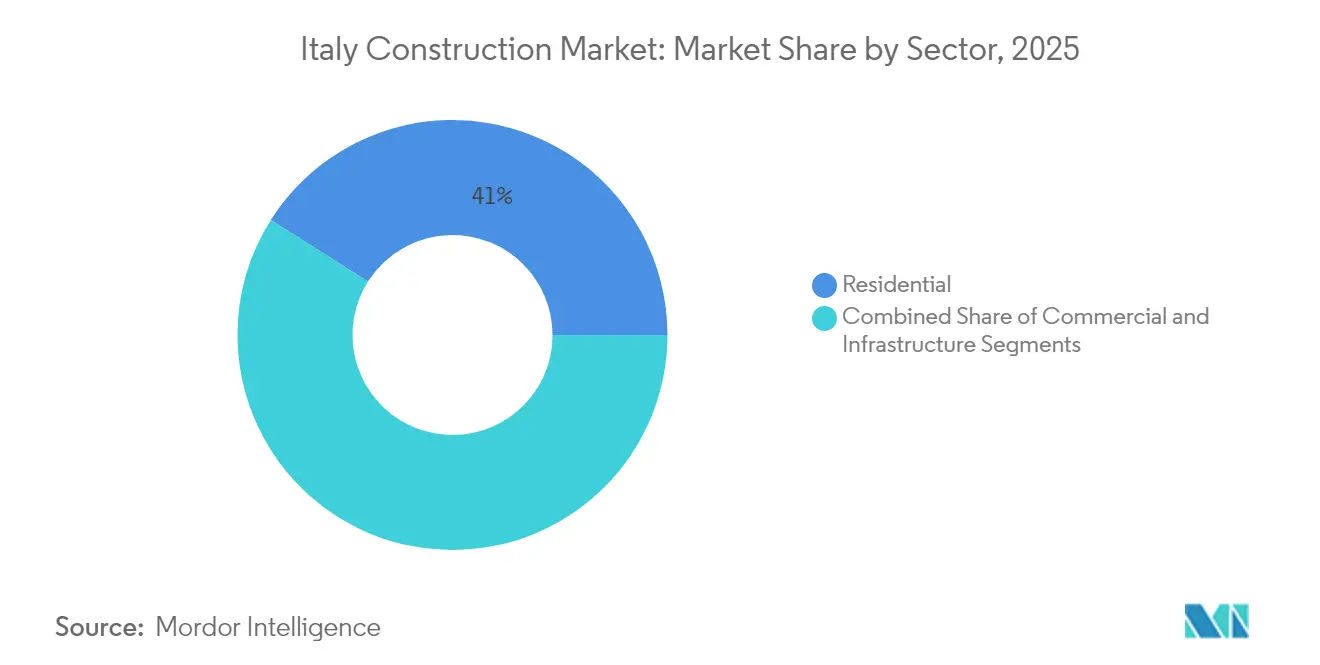

- Par secteur, le résidentiel a capté 41,02 % de la part du marché de la construction en Italie en 2025. La taille du marché de la construction en Italie pour le résidentiel devrait progresser à un TCAC de 3,38 % entre 2026 et 2031.

- Par type de construction, la construction neuve a capté 54,62 % de la part du marché de la construction en Italie en 2025. La taille du marché de la construction en Italie pour la construction neuve devrait progresser à un TCAC de 3,74 % entre 2026 et 2031.

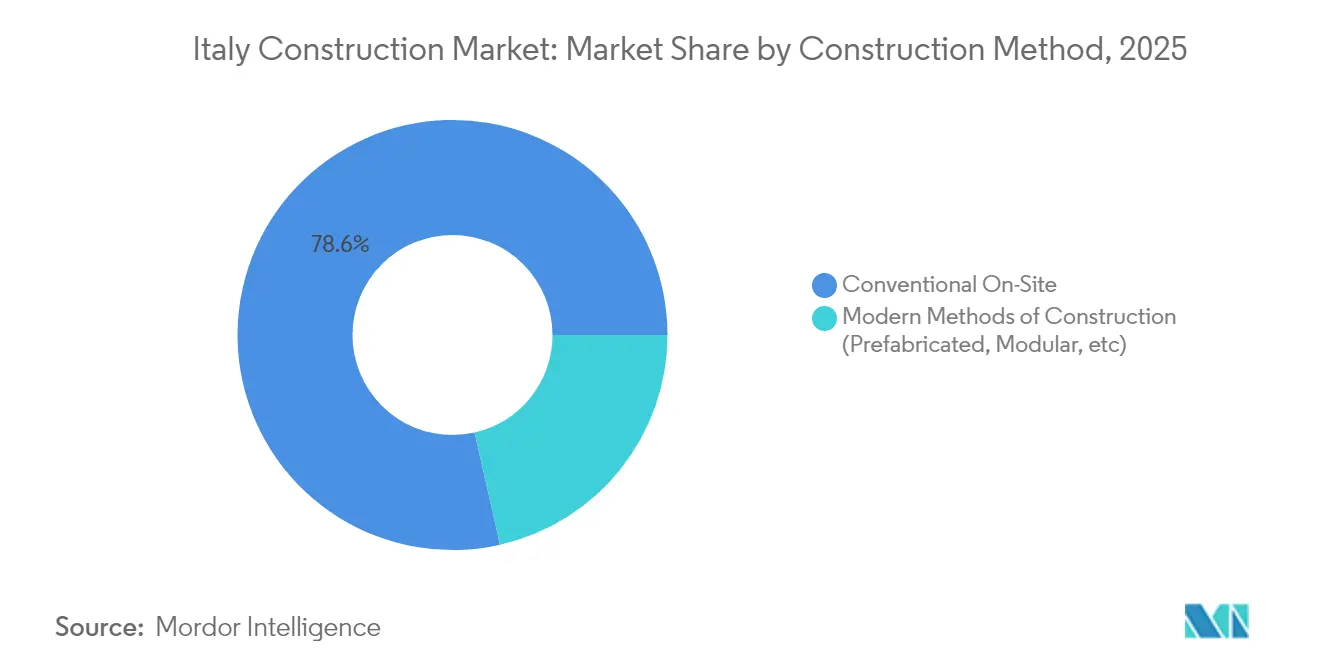

- Par méthode de construction, les techniques traditionnelles sur site ont capté 78,55 % de la part du marché de la construction en Italie en 2025. La taille du marché de la construction en Italie pour les techniques traditionnelles sur site devrait progresser à un TCAC de 3,36 % entre 2026 et 2031.

- Par source d'investissement, les capitaux privés ont capté 62,05 % de la part du marché de la construction en Italie en 2025. La taille du marché de la construction en Italie pour les capitaux privés devrait progresser à un TCAC de 4,14 % entre 2026 et 2031.

- Par géographie, Milan a capté 26,22 % de la part du marché de la construction en Italie en 2025. La taille du marché de la construction en Italie pour le reste de l'Italie devrait progresser à un TCAC de 3,74 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la construction en Italie

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Modernisation à grande échelle des infrastructures publiques | +1.2% | National, élevé dans le sud de l'Italie | Moyen terme (2-4 ans) |

| ��é�ԴDZ����پ��Dz�s profondes axées sur l'efficacité énergétique | +0.9% | National, plus élevé dans le Nord et le Centre | Long terme (≥4 ans) |

| Expansion du ferroviaire à grande vitesse et de la mobilité urbaine | +0.7% | National, accent sur le Sud et les nœuds urbains | Moyen terme (2-4 ans) |

| Construction d'énergies renouvelables à grande échelle | +0.5% | Sud et îles | Court terme (≤2 ans) |

| Source: ���ϲ����� | |||

Modernisation à grande échelle des infrastructures publiques dans le cadre des plans de relance nationaux et européens

Un financement massif au titre du Plan national de relance et de résilience (PNRR) alloue 217 milliards USD pour la période 2021-2026, dont 78 milliards USD orientés vers la transition écologique et la modernisation des infrastructures. Les dépenses en travaux publics ont augmenté de 13,7 % en 2024 à mesure que les projets de transport, d'eau et de numérique démarraient, amortissant la faiblesse des mises en chantier résidentielles. Les provinces du Sud, longtemps contraintes par des lacunes en matière de connectivité, ont enregistré une croissance de la construction de 0,9 % en 2024 contre 0,7 % dans le Nord, illustrant comment les dépenses ciblées recalibrent le marché de la construction en Italie. Ces projets, notamment le tunnel de base du Brenner et la liaison tyrrhénienne, intègrent des normes de résilience qui nécessitent une conception numérique avancée et des matériaux à faible teneur en carbone. Les contractants disposant de capacités intégrées en ingénierie, approvisionnement et conformité environnementale remportent des contrats-cadres pluriannuels offrant un carnet de commandes prévisible et des opportunités de transfert de technologie.

Évolution structurelle vers l'efficacité énergétique résidentielle et les rénovations profondes

La directive sur la performance énergétique des bâtiments (DPEB) impose à chaque bâtiment résidentiel d'atteindre la classe énergétique D d'ici 2033, un objectif qui concerne près de 60 % du parc immobilier italien actuellement classé G ou F. La Lombardie et le Piémont à eux seuls auraient besoin de 135 milliards USD de travaux de rénovation, soit 20,2 % du PIB régional. Bien que le dispositif « Superbonus » soit en cours de suppression progressive, la sensibilisation accrue des consommateurs et le durcissement des exigences en matière de revente propulsent la demande d'installations de pompes à chaleur, de triple vitrage et de compteurs intelligents. Les entreprises spécialisées en conception-réalisation qui regroupent la modélisation énergétique, le conseil en subventions et les garanties de performance se développent rapidement, souvent en partenariat avec des services publics et des plateformes de technologie financière proposant des prêts de rénovation adossés à des hypothèques.

Expansion des réseaux ferroviaires à grande vitesse et de mobilité urbaine pour un transport durable

Ferrovie dello Stato prévoit 215,6 milliards USD d'investissements ferroviaires sur la prochaine décennie, augmentant la capacité de 20 % et réduisant le trajet Gênes-Milan à 1 heure. Le corridor Naples-Bari illustre l'effet multiplicateur plus large : les villes rurales le long du tracé enregistrent une hausse des valeurs foncières et des contrats de construction annexes, signalant des retombées vers l'hôtellerie, le commerce et la construction industrielle légère. Les métros urbains de Rome, Milan et Turin synchronisent leurs extensions avec des flottes de bus électriques en rabattement, ouvrant des appels d'offres nécessitant des dépôts de matériel roulant, des systèmes de signalisation et des opportunités de développement axé sur les transports en commun (DAT). Ce regroupement de projets de mobilité oriente le marché de la construction en Italie vers la conception intégrée et les segments de viaducs préfabriqués qui réduisent les délais de chantier.

Croissance accélérée des projets de construction d'énergies renouvelables à grande échelle

Les parcs solaires équipés de batteries et les parcs éoliens en mer se développent rapidement, portés par un portefeuille de stockage de 354 MWc co-développé par Emeren Group et Nuveen Infrastructure, dont le démarrage des travaux est prévu pour mi-2025. Le plan de réseau de Terna, doté de 26 milliards USD, alloue des fonds pour connecter les pôles d'énergies renouvelables via les liaisons tyrrhénienne et adriatique.[2]Terna, "Plan de développement 2025 du réseau national d'électricité" Les contractants en ingénierie-approvisionnement-construction (EPC) dotés d'une expertise en courant continu haute tension (CCHT) et de solutions de sous-stations modulaires sont bien positionnés, les clients du secteur de l'énergie privilégiant une interconnexion rapide. Les régions du Sud et les îles offrent une irradiance solaire et des vitesses de vent optimales, en faisant des épicentres de complexes hybrides de production-stockage nécessitant d'importants travaux de génie civil pour les fondations, les routes d'accès et les aménagements portuaires.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts des intrants élevés et perturbations de la chaîne d'approvisionnement | -0.7% | National, aigu dans le Nord | Court terme (≤2 ans) |

| Taux d'intérêt élevés réduisant l'accès aux prêts immobiliers | -0.5% | Centres urbains à l'échelle nationale | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Coûts élevés des intrants de construction en raison des perturbations de la chaîne d'approvisionnement mondiale et des prix de l'énergie

L'indice des coûts de construction a atteint des sommets pluriannuels en raison de la hausse des prix de l'acier, du ciment et du bitume, comprimant les marges des contractants. Les régions du Nord, qui abritent des constructions industrielles à forte intensité d'acier, font face à des pics de coûts plus marqués. Les entreprises réagissent en constituant des stocks de matériaux en vrac, en nouant des alliances à long terme avec les fournisseurs et en élargissant les achats à contenu recyclé pour se prémunir contre la volatilité. Les places de marché numériques proposant des données de prix en temps réel et des prévisions alimentées par l'intelligence artificielle (IA) gagnent en popularité, permettant aux constructeurs de taille intermédiaire de négocier des contrats indexés et de limiter les risques.

Environnement de taux d'intérêt élevés réduisant l'accès aux prêts immobiliers et l'investissement résidentiel privé

Bien que la Banque centrale européenne (BCE) ait amorcé des baisses, les hausses de taux cumulées ont déjà ralenti les permis de construire, des promoteurs à Milan et Rome reportant de grands projets en raison du ralentissement des préventes. Les écarts d'accessibilité se creusent à mesure que les salaires restent à la traîne des prix immobiliers, orientant la demande vers des unités plus petites ou des formules de coliving. Les promoteurs recalibrent leurs plans de financement via des conceptions modulaires et des programmes à usage mixte qui débloquent des sources de revenus alternatives. Une fois les taux normalisés, le stock de demandes ménagères différées pourrait déclencher une pénurie d'offre, exerçant une pression à la hausse sur les capacités de construction et les valeurs foncières.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par secteur : les infrastructures dépassent les segments traditionnels

Les travaux d'infrastructures ont enregistré la croissance la plus rapide, progressant à un TCAC de 3,94 % de 2026 à 2031, les corridors ferroviaires, les liaisons de réseau et les projets hydrauliques dominant les calendriers d'appels d'offres. Le programme de 26 milliards USD de Terna et les lots de ferroviaire à grande vitesse de Webuild illustrent comment les actifs à long cycle ancrent les carnets de commandes. La taille du marché de la construction en Italie pour les transports seuls devrait progresser régulièrement à mesure que les corridors européens recoupent les modernisations du fret intérieur. À l'inverse, le segment résidentiel — bien qu'il représente 41,02 % du chiffre d'affaires 2025 — envoie des signaux mitigés ; les gains liés à la demande d'efficacité énergétique sont contrebalancés par l'amenuisement des crédits d'impôt. Les constructions commerciales sont bipolaires, les centres de données et les entrepôts logistiques alimentant les pipelines tandis que les bureaux traditionnels reculent.

Les contrats d'infrastructures sont structurés autour de cadres multi-parties prenantes exigeant des rapports ESG détaillés et l'intégration des jumeaux numériques, modifiant les priorités d'évaluation des offres. Les acteurs du résidentiel mettent l'accent sur les conceptions prêtes pour le zéro net, stimulant l'adoption de façades préfabriquées et de systèmes à pompe à chaleur. Les classes d'actifs commerciaux font l'objet d'une vigilance accrue des investisseurs quant au carbone incorporé, poussant les contractants à valider l'approvisionnement en matériaux et les émissions sur le cycle de vie. Collectivement, ces évolutions garantissent que le marché de la construction en Italie reste sensible aux exigences politiques et des marchés de capitaux, orientant la croissance vers les secteurs alliant résilience et performance numérique.

Note: Les parts de segment pour tous les segments individuels sont disponibles à l'achat du rapport

Par type de construction : la rénovation gagne en importance stratégique

Les constructions neuves ont conservé 54,62 % de la part du marché de la construction en Italie en 2025 et devraient progresser à un TCAC de 3,74 % à mesure que des projets emblématiques tels que le pont du détroit de Messine (15,3 milliards USD) avancent vers l'appel d'offres. La visibilité sur les projets publics à long terme offre aux contractants de premier rang une certitude de revenus, tandis que les constructions industrielles et logistiques privées sécurisent des accords de préLocation qui sous-tendent le financement.

La rénovation représente 45,38 % des dépenses et évolue d'une maintenance réactive vers des rénovations stratégiques portées par les échéances de la directive sur la performance énergétique des bâtiments (DPEB). Les programmes de rénovation profonde atteignant la classe D ou supérieure gagnent du terrain, soutenus par les photovoltaïques intégrés au bâtiment et les panneaux d'isolation à changement de phase. Les modèles de contrats de performance énergétique transfèrent les risques de capital initial aux Sociétés de Services Énergétiques (SSE), élargissant l'accès au marché pour les propriétaires d'actifs. Cette dynamique réglementaire place la rénovation au cœur de la décarbonisation, renforçant sa proposition de valeur au sein du marché de la construction en Italie.

Par méthode de construction : les techniques modernes gagnent en dynamisme

Les procédés conventionnels sur site représentaient encore 78,55 % de la production 2025, soutenus par le riche patrimoine architectural de l'Italie et les ouvrages de génie civil sur mesure. Cette part dissimule toutefois des gains progressifs dans les mélanges de béton à faible teneur en carbone, l'armature robotisée et l'analyse de chantier par drone qui réduisent les pertes dans les flux de travail traditionnels. Les constructeurs utilisent la détection des conflits pilotée par la modélisation des informations du bâtiment (MIB) pour limiter les reprises, signalant une évolution progressive plutôt qu'une disruption radicale.

Les méthodes modernes de construction (MMC) progressent à un TCAC de 4,29 %, portées par la nécessité de réduire de moitié les délais de livraison et de pallier les pénuries de main-d'œuvre. Les salles de classe modulaires, les unités de soins de santé et les logements étudiants ouvrent la voie à l'adoption, souvent financés via des contrats de partenariat public-privé (PPP) fondés sur la performance. Les bibliothèques de conception numérique, associées à des capteurs de l'internet des objets (IdO) intégrés dans des modules préfabriqués, permettent une mise en service quasi en temps réel, améliorant la qualité de la remise des actifs. Des pilotes réussis en Lombardie et en Émilie-Romagne réduisent la stigmatisation de la qualité perçue, ouvrant la voie à une pénétration plus large des méthodes modernes de construction au sein du marché de la construction en Italie.

Note: Les parts de segment pour tous les segments individuels sont disponibles à l'achat du rapport

Par source d'investissement : les capitaux privés dynamisent le marché

Les dépenses privées représentent 62,05 % de la taille du marché de la construction en Italie et devraient croître à un TCAC de 4,14 % jusqu'en 2031, portées par des pipelines de centres de données tels que l'expansion d'AWS d'un montant de 1,2 milliard USD, qui illustre l'appétit pour les actifs de l'économie numérique. Les portefeuilles logistiques restent prisés à mesure que la pénétration du commerce électronique progresse, générant des flux de revenus stables pour les fonds de pension et les fonds souverains.

L'investissement public, représentant 37,95 % des dépenses, se concentre sur les infrastructures transformatrices. Le Plan budgétaire et structurel à moyen terme protège les budgets d'investissement malgré les pressions sur les déficits, en s'appuyant sur des structures de partenariat public-privé (PPP) pour mobiliser des liquidités privées. L'enveloppe proposée de 227 milliards USD en Italie qui s'appuie sur 19 milliards USD de fonds publics illustre cette approche de financement mixte. Ces mécanismes élargissent l'univers investissable du marché de la construction en Italie, notamment pour les corridors de transmission d'énergies renouvelables et les nœuds de transport résilients.

Analyse géographique

En 2025, Milan représente 26,22 % de l'activité de construction nationale en Italie, pilotant le renouveau urbain du pays avec des initiatives telles que le Village olympique de Porta Romana et le MIND Milano Innovation District. La ville est un aimant pour les capitaux institutionnels, notamment dans les actifs commerciaux et résidentiels conformes aux critères ESG. Sa situation privilégiée renforce la logistique transfrontalière, et la réutilisation adaptative des sites industriels accélère la création de bâtiments à haute performance axés sur la réduction du carbone incorporé.

Rome est à la pointe de la construction axée sur le patrimoine et de la régénération des infrastructures. L'ambitieuse initiative Jubilé 2025 de la ville, dotée de 2,32 milliards USD (2 milliards EUR), modernise non seulement les stations de métro, mais améliore également les espaces publics pour mieux accueillir l'afflux de visiteurs. La restauration des bâtiments classiques de Rome marie habilement le renforcement parasismique aux techniques de conservation traditionnelles, renforcées par des outils numériques avancés tels que le scan-vers-MIB. Avec un foncier rare dans le centre historique, les promoteurs se tournent vers les extensions verticales et l'ingénierie souterraine pour tirer le meilleur parti du paysage urbain.

Le reste de l'Italie s'impose comme le pôle de croissance le plus dynamique de l'arène nationale de la construction, visant un TCAC projeté de 3,74 % de 2026 à 2031. Les régions du Nord, notamment l'Émilie-Romagne et la Vénétie, mènent la charge dans la logistique et la réhabilitation des friches industrielles. L'Italie centrale prospère grâce à la préservation culturelle et aux projets d'hôtellerie liés aux transports. Dans le Sud, des initiatives telles que les Zones économiques spéciales (ZES) et les financements du Plan national de relance et de résilience (PNRR) catalysent d'importants investissements dans les parcs industriels, les ports et les énergies renouvelables. Parallèlement, la Sicile et la Sardaigne renforcent leurs infrastructures touristiques et leurs projets d'éolien en mer, avec une inclination croissante vers la construction modulaire pour faire face aux défis saisonniers de main-d'œuvre et à la logistique des ferries.

Paysage concurrentiel

La concentration du secteur est modérée ; une poignée de champions nationaux tels que Webuild SpA, Saipem SpA et Astaldi SpA coexistent avec des milliers de contractants de niche. La consolidation stratégique s'accélère à mesure que les grands acteurs absorbent des entreprises spécialisées pour approfondir leurs propositions de conception-réalisation-exploitation ; l'émission d'obligations de 567 millions USD de Webuild finance un carnet de commandes de 72,6 milliards USD dominé par des actifs durables. Les acquisitions technologiques sont en hausse : le rachat par Accenture du groupe IQT, fort de 450 personnes, renforce les capacités d'ingénierie pour les projets à zéro émission nette, signalant l'influence des entrants non traditionnels.

La différenciation concurrentielle repose sur la maîtrise du numérique et les références ESG. Les contractants déploient la photogrammétrie par drone, l'analyse de sécurité pilotée par l'IA et des chaînes d'approvisionnement en matériaux à faible teneur en carbone pour sécuriser des marges premium sur le marché de la construction en Italie. Les donneurs d'ordres publics attribuent de plus en plus des scores pondérés à l'intensité carbone et aux plans d'économie circulaire, incitant les entreprises à recourir aux granulats recyclés et aux isolants biosourcés. Des innovateurs tels que le programme « NewGen Construction Site » d'Italgas-I3P illustrent des pilotes réussis utilisant des équipements connectés IdO et la maintenance prédictive, soulignant la collaboration entre services publics, startups et monde académique.

Des opportunités inexploitées émergent dans le logement modulaire, les rénovations énergétiques et la maintenance des infrastructures. Les spécialistes de taille intermédiaire dotés d'offres de capteurs intelligents remportent des contrats-cadres pour la surveillance de l'état des autoroutes, tandis que les prestataires financiers approfondissent des lignes de niche telles que les cautions de bonne fin ; le rachat d'Elleti Broker par PIB Group illustre l'expansion du segment assurance alignée sur la demande de cautionnement dans la construction. Dans ce contexte, des carnets de commandes solides et des pipelines publics stables sous-tendent la visibilité des revenus malgré la volatilité des coûts des intrants.

Leaders du secteur de la construction en Italie

Webuild SpA

Saipem SpA

Astaldi SpA

Salcef Group SpA

Maire Tecnimont SpA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Webuild S.p.A. a émis 533 millions USD d'obligations à 4,875 % échéance 2030 pour renforcer un carnet de commandes de projets durables de 64 milliards EUR.

- Mars 2025 : ASTM a enregistré un chiffre d'affaires de 4,9 milliards USD pour 2024, investissant 850 millions USD (781,8 millions EUR) dans la modernisation du réseau autoroutier.

- Mars 2025 : Terna a publié son Plan de développement 2025, allouant 25 milliards USD à l'intégration des énergies renouvelables et à l'expansion des capacités du réseau.

- Février 2025 : PIB Group a acquis Elleti Broker S.p.A., renforçant la capacité de cautionnement liée aux projets du PNRR.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché italien de la construction comme la valeur totale sur site des travaux de construction, de génie civil et de rénovation majeure achevés sur le territoire italien au cours d'une année civile. Ce marché englobe les nouveaux logements, les tours commerciales, les usines, les lignes ferroviaires, les autoroutes, les services publics et les rénovations profondes qui améliorent la performance énergétique.

Exclusions du champ d'application : Les locations temporaires de sites, les ventes de matériel de construction et les frais de courtage ou de notaire liés aux transactions immobilières sont exclus de ce champ d'application.

Aperçu de la segmentation

- Par secteur

- ��é�������Գپ����

- ����貹���ٱ�Գٲ�/��DZ���DZ����é��é��

- Villas/Maisons individuelles

- Commercial

- Bureaux

- Commerce de détail

- Industrie et logistique

- Autres

- Infrastructures

- Infrastructures de transport (routes, voies ferrées, voies aériennes, autres)

- Énergie et services aux collectivités

- Autres

- ��é�������Գپ����

- Par type de construction

- Construction neuve

- ��é�ԴDZ����پ��Dz�

- Par méthode de construction

- Conventionnel sur site

- Méthodes modernes de construction (préfabrication, modulaire, etc.)

- Par source d'investissement

- Public

- �ʰ�����é

- Par région

- Milan

- Rome

- Turin

- Reste de l'Italie

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor s'entretiennent avec des entrepreneurs généraux, des consultants régionaux en ingénierie, des associations de fournisseurs et des responsables des permis municipaux à Milan, Rome, Naples et Turin. Les entretiens clarifient les budgets moyens des projets, les délais de paiement, les flux de financement du NRRP et le rythme probable de redémarrage des incitations à l'efficacité énergétique, comblant ainsi les lacunes laissées par les statistiques publiées et guidant les fourchettes d'hypothèses.

Recherche documentaire

Nous commençons par des recherches structurées dans des sources publiques faisant autorité, telles que les comptes nationaux de l'ISTAT, les indices de production d'Eurostat, les bases de données de projets du ministère des infrastructures et des transports et les tableaux de bord d'investissement de la FIEC. Les revues sectorielles, les registres de licences commerciales, les dossiers de permis de construire municipaux et les documents 10-K des entreprises enrichissent la vision du secteur. Les analystes accèdent à D&B Hoovers et à Dow Jones Factiva pour obtenir des informations sur les divisions d'entreprises et les valeurs historiques des transactions. Ces sources permettent d'établir l'activité de base, les trajectoires de prix et les éléments déclencheurs de la politique. Les sources énumérées sont données à titre d'exemple ; de nombreux autres points de vente ont été examinés afin de fonder et de valider chaque point de données.

Notre équipe rassemble ensuite les indicateurs macroéconomiques (PIB, formation brute de capital fixe), les projets en cours et les produits de base (indices des prix de l'acier de construction et du ciment) qui influencent les dépenses de construction. Des vérifications croisées avec les données douanières pour les matériaux clés confirment l'exposition aux importations et les tendances de répercussion des coûts.

Dimensionnement du marché et prévisions

Un modèle descendant convertit les tableaux de production de la construction nationale et les calendriers de décaissement du NRRP en valeur marchande de l'année en cours, qui est ensuite corroborée par des synthèses ascendantes sélectives de projets résidentiels et d'infrastructure échantillonnés. Des variables clés telles que la surface de plancher autorisée, le coût moyen du projet par mètre carré, les taux d'intérêt hypothécaires, les adjudications publiques et les prix de l'acier de construction déterminent les variations d'une année sur l'autre. Les prévisions jusqu'en 2030 utilisent la régression multivariée avec des superpositions ARIMA ; l'équation pondère les signaux macro de la demande et les facteurs de coût que nos principaux répondants jugent les plus prédictifs. Lorsque les estimations ascendantes divergent, les plafonds de variance et les facteurs d'escalade spécifiques au segment réalignent les totaux.

Cycle de validation et de mise à jour des données

Chaque projet de modèle fait l'objet d'un contrôle des anomalies, d'un examen par les pairs et d'une approbation par l'analyste principal. Les résultats sont rapprochés des mesures externes du commerce et du travail avant d'être publiés. Les rapports sont actualisés chaque année et nous rouvrons les modèles chaque fois que les chocs politiques ou les fluctuations des prix des matières premières dépassent des seuils prédéfinis.

Pourquoi notre ligne de base pour la construction en Italie est fiable

Les valeurs publiées diffèrent parce que les entreprises choisissent des portées, des concepts de prix et des cadences d'actualisation distincts. En se basant sur les investissements effectivement réalisés sur place et en tenant compte des rénovations informelles et de l'inflation, Mordor fournit un point médian équilibré auquel les clients peuvent se fier.

Les principaux facteurs d'écart sont liés au fait que les estimations incluent l'assemblage des usines, excluent la maintenance ou mélangent la construction et les services immobiliers ; le traitement des devises et les fenêtres de prévision modifient également les totaux.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 228,70 B (2025) | Renseignements sur le Mordor | - |

| USD 311,72 B (2025) | Conseil mondial A | Inclut les revenus des installations industrielles et applique un macro-multiplicateur sans validation de segment. |

| EUR 193 B (2024) | Association sectorielle B | Ne tient compte que des investissements en capital, sans tenir compte des activités d'entretien et de rénovation informelle. |

| 317,4 MILLIARDS D'EUROS (2023) | Agrégateur de données C | Utilise un chiffre d'affaires qui fusionne la construction et le développement immobilier, sans ajustement à l'inflation. |

Dans l'ensemble, la comparaison montre que lorsque l'étendue du champ d'application ou les bases de prix changent, les totaux varient considérablement. La combinaison disciplinée de Mordor, avec un champ d'application clairement délimité, une modélisation multi-indicateurs et une actualisation annuelle, offre aux décideurs une ligne de référence fiable pour la stratégie et la budgétisation.

Questions clés traitées dans le rapport

Quelle est la valeur actuelle du marché de la construction en Italie ?

Le marché de la construction en Italie s'établit à 236,32 milliards USD en 2026 et devrait atteindre 278,29 milliards USD d'ici 2031.

Quel est le secteur qui connaît la croissance la plus rapide au sein du marché ?

Les infrastructures affichent la croissance la plus rapide avec un TCAC de 3,94 % pour la période 2026-2031, portées par le ferroviaire à grande vitesse, les modernisations de réseau et les projets hydrauliques.

Quelle est l'importance des projets de rénovation dans le cadre des nouvelles règles énergétiques ?

Les rénovations représentent 45,38 % des dépenses en 2025 et deviennent obligatoires à mesure que la directive sur la performance énergétique des bâtiments (DPEB) pousse les bâtiments à atteindre au moins la classe D d'ici 2033.

Quelle est la part de l'investissement privé par rapport au public ?

Les capitaux privés représentent 62,05 % du chiffre d'affaires 2025, tandis que les dépenses publiques restent cruciales pour les grands travaux de transport et d'énergie.

Quelle région devrait connaître la croissance la plus rapide ?

Le reste de l'Italie devrait afficher un TCAC de 3,74 % entre 2026 et 2031, soutenu par les Zones économiques spéciales et les financements européens.

Comment la hausse des coûts des matériaux affecte-t-elle les constructeurs ?

La hausse des prix des intrants réduit les marges, incitant les contractants à adopter des matériaux recyclés, des accords d'approvisionnement à long terme et des achats numériques pour gérer la volatilité des coûts.

Dernière mise à jour de la page le: