Taille et part du marché des biofertilisants en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2018 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

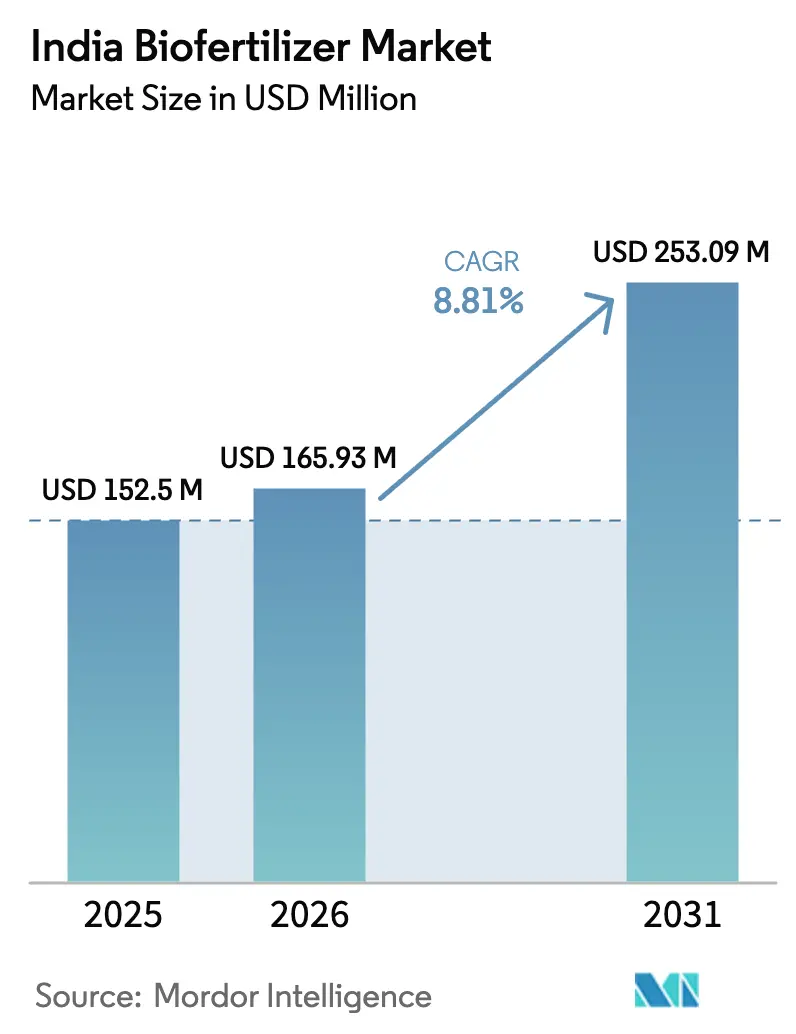

| Taille du marché de l'année de base (2025) | 152.5 Millions de dollars américains |

| Taille du Marché (2026) | 165.93 Millions de dollars américains |

| Taille du Marché (2031) | 253.09 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 8.81% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des biofertilisants en Inde par ���ϲ�����

La taille du marché des biofertilisants en Inde était évaluée à 152,5 millions USD en 2025 et devrait croître de 165,93 millions USD en 2026 pour atteindre 253,09 millions USD d'ici 2031, à un TCAC de 8,81 % durant la période de prévision (2026-2031). Le soutien politique rapide, la hausse des coûts des engrais chimiques et la poussée stratégique vers des exportations sans résidus élargissent collectivement la base de demande. Les investissements technologiques, allant de la cartographie du microbiome du sol par intelligence artificielle aux formulations encapsulées, allongent la durée de conservation des produits et améliorent l'efficacité sur le terrain, encourageant les achats répétés. La plus grande pénétration de l'agriculture en environnement contrôlé et des systèmes de fertigation liquide crée des micro-segments premium, tandis que les spécifications microbiennes plus strictes de l'Annexe VI favorisent les fabricants dotés d'une infrastructure robuste d'assurance qualité.[1]Source : Département des Engrais, "Spécifications Microbiennes de l'Annexe VI," fert.nic.in La fragmentation persistante, avec plus de 94 % des ventes dispersées parmi de petites entreprises régionales, maintient la tarification concurrentielle tout en signalant des opportunités de consolidation à mesure que les coûts de conformité augmentent.

Points clés du rapport

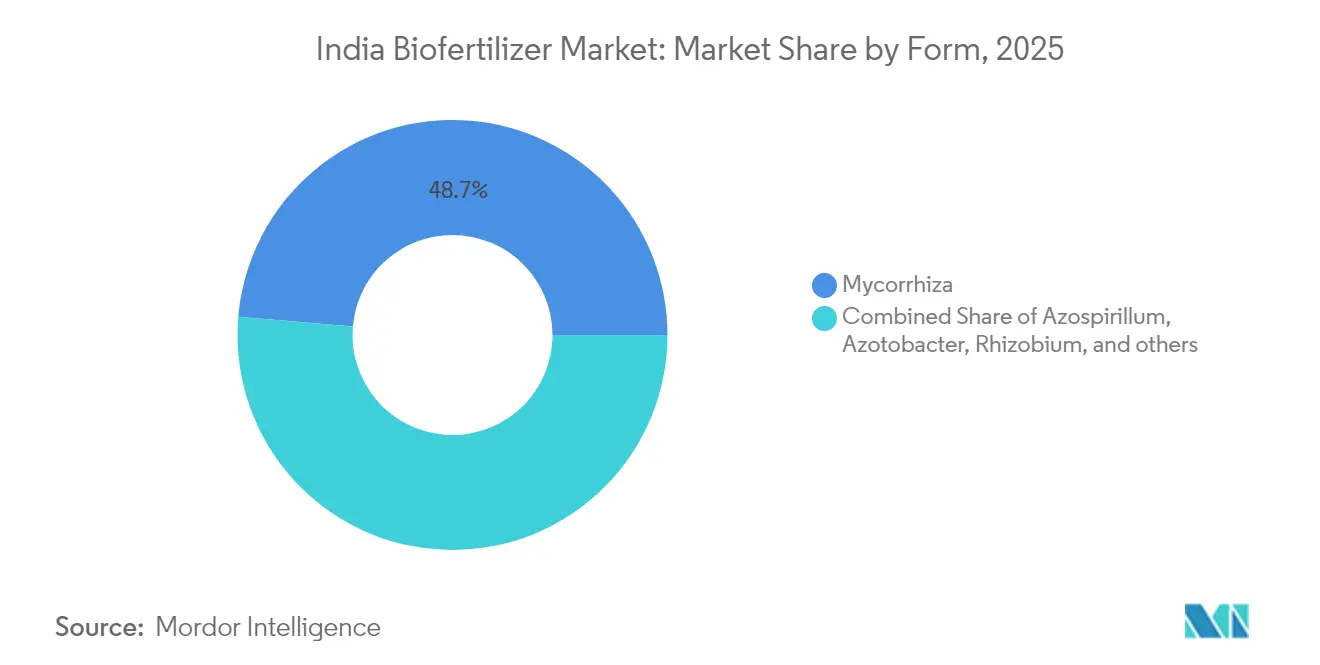

- Par forme, la Mycorhize représente 48,65 % du marché des biofertilisants en Inde en 2025, tandis que le Rhizobium affiche le TCAC de croissance le plus rapide de 9,02 % jusqu'en 2031.

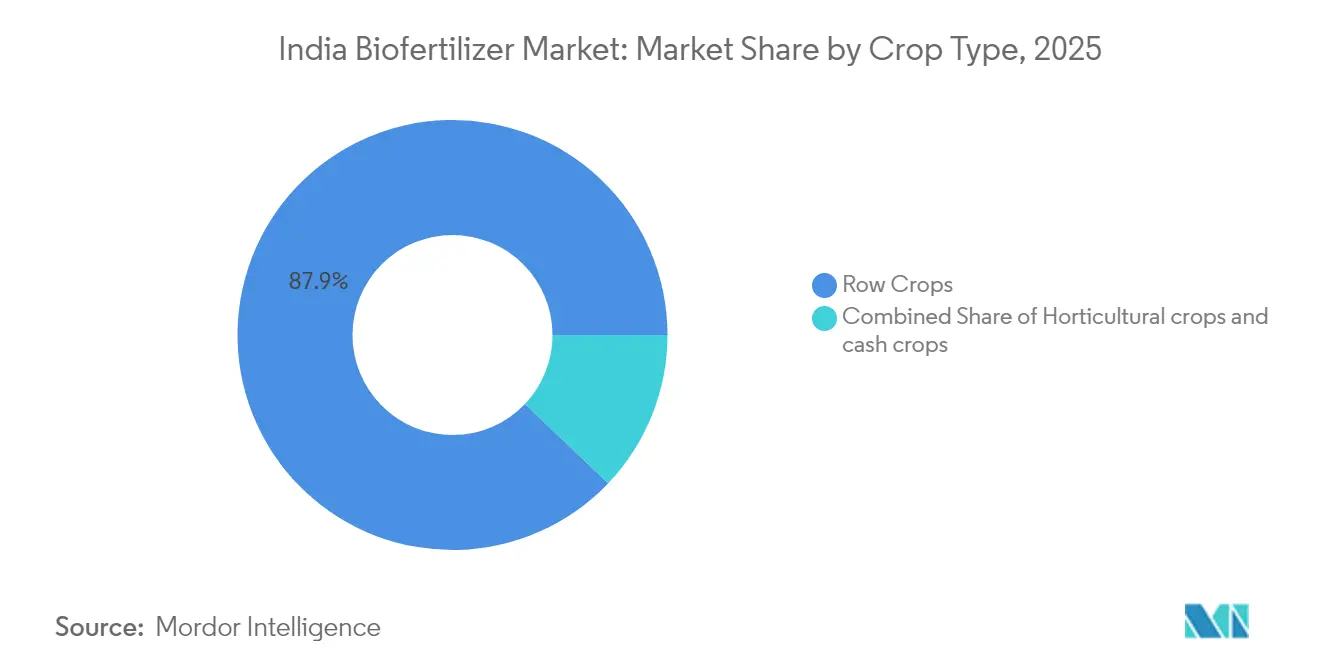

- Par type de culture, les grandes cultures représentent 87,90 % du marché des biofertilisants en Inde en 2025 et devraient croître à un TCAC de 7,55 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des biofertilisants en Inde

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Subventions gouvernementales et programmes d'agriculture biologique | +2.10% | À l'échelle nationale, plus prononcé au Maharashtra, au Punjab et en Uttar Pradesh | Moyen terme (2-4 ans) |

| Hausse de la demande des consommateurs pour les produits biologiques | +1.80% | Marchés urbains de la région NCR de Delhi, Mumbai, Bangalore | Court terme (≤2 ans) |

| Avantage de coût face à la volatilité des prix des engrais chimiques | +1.50% | Districts sensibles aux coûts des intrants à travers le pays | Court terme (≤2 ans) |

| Demande de fertigation en agriculture en environnement contrôlé pour les biofertilisants liquides | +1.20% | Haryana, Tamil Nadu, Karnataka | Moyen terme (2-4 ans) |

| Mélanges personnalisés basés sur le microbiome du sol par intelligence artificielle | +0.90% | Gujarat, Maharashtra, Punjab | Long terme (≥4 ans) |

| Poussée des exportations vers le Golfe pour les produits sans résidus | +0.70% | Gujarat, Maharashtra, Rajasthan | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Subventions gouvernementales et programmes d'agriculture biologique

Les programmes centraux, tels que le Paramparagat Krishi Vikas Yojana, ont déboursé 1 197 crores INR (144 millions USD) en 2024, couvrant jusqu'à 50 % des coûts vérifiés des biofertilisants pour les agriculteurs.[2]Source : Ministère de l'Agriculture et du Bien-être des Agriculteurs, "Directives du Paramparagat Krishi Vikas Yojana," agricoop.nic.in Les initiatives liées financent 10 000 Organisations de Producteurs Agricoles et 1 000 centres de bio-intrants, réduisant les dépenses logistiques du dernier kilomètre. L'incitation au partage des subventions PM-PRANAM encourage les États qui réduisent l'utilisation des engrais minéraux, transformant les récompenses fiscales en accélérateurs d'adoption.[3]Source : Département des Engrais, "Spécifications Microbiennes de l'Annexe VI," fert.nic.in Vingt-cinq pôles régionaux d'agriculture biologique fournissent des services de test et de vulgarisation, garantissant l'authenticité des produits et maintenant la confiance durable des agriculteurs. Collectivement, ces programmes forment un filet de sécurité multicouche qui protège les producteurs des coûts de transition en phase initiale et consolide la dynamique de demande du marché des biofertilisants en Inde.

Hausse de la demande des consommateurs pour les produits biologiques

Les dépenses des ménages urbains en produits biologiques certifiés ont augmenté de 25 % par an entre 2022 et 2024 pour atteindre 1,8 milliard USD, stimulant les primes à la production de 20 à 40 %[4]Source : Autorité de développement des exportations de produits agricoles et transformés, "Statistiques d'exportation des produits biologiques 2024," apeda.gov.in . Les obligations de test de résidus imposées par l'Autorité de sécurité alimentaire et de normalisation de l'Inde lient directement l'étiquetage biologique à l'utilisation documentée des biofertilisants, transformant la certification d'une option en un prérequis. Les pôles métropolitains stimulent les efficacités de distribution, permettant aux fabricants de tester des liquides à valeur ajoutée et des mélanges personnalisés à proximité des centres de consommation. Les exportations reflètent les tendances nationales ; en 2024, les expéditions biologiques ont augmenté de 18 % pour atteindre 1,2 milliard USD, et l'adoption de politiques de tolérance zéro aux résidus en Europe a renforcé la dépendance aux intrants biologiques.[5]Source : Direction générale du commerce extérieur, "Données sur les exportations agricoles 2024," dgft.gov.in La synergie entre les canaux de vente au détail premium et les protocoles d'exportation élargit les volumes de commandes pour le marché des biofertilisants en Inde.

Avantage de coût face à la volatilité des prix des engrais chimiques

Tout au long de 2024, les prix de l'urée ont oscillé entre 266 et 310 INR par kilogramme (environ 3,2 à 3,7 USD), tandis que les régimes standards de biofertilisants coûtaient entre 150 et 200 INR par hectare (environ 1,8 à 2,4 USD)[6]Source : Département des Engrais, "Spécifications Microbiennes de l'Annexe VI," fert.nic.in . Les surtaxes de fret poussent les coûts de livraison des engrais minéraux à la hausse de 8 à 12 % supplémentaires dans les zones reculées, tandis que les bio-intrants produits localement contournent ces majorations. En période de forte volatilité, les agriculteurs peuvent assurer un retour sur investissement sur deux saisons en transférant 20 à 30 % de leurs besoins nutritifs vers des sources biologiques, augmentant ainsi les marges brutes pour les champs de légumineuses, de canne à sucre et de coton. Les plafonds de stabilisation des prix gouvernementaux sur les engrais synthétiques compriment simultanément les marges des fournisseurs, incitant les distributeurs à se tourner vers des bio-lignes à rendement plus élevé. Le calcul économique renforce les tendances de substitution et élargit la base de clients du marché des biofertilisants en Inde.

Demande de fertigation en agriculture en environnement contrôlé pour les biofertilisants liquides

La superficie cultivée en milieu protégé a atteint 47 000 hectares en 2024, croissant à un taux de 15 % par an alors que les producteurs recherchent des rendements à haute densité sous des filets d'ombrage et dans des serres.[7]Source : Conseil national de l'horticulture, "Statistiques sur la culture protégée 2024," nhb.gov.in Les liquides compatibles avec la fertigation portent des primes de prix de 40 à 60 % par rapport aux poudres sur support, compensées par une efficacité d'absorption plus élevée. Les États en périphérie urbaine installent des nœuds de stockage à froid, permettant aux distributeurs de garantir une viabilité de six mois sur des voies de transport sous tension. Les fonds gouvernementaux pour l'horticulture d'une valeur de 2 250 crores INR (270 millions USD) soutiennent l'infrastructure des systèmes de goutte-à-goutte et de brumisation qui s'associent naturellement aux injections de biofertilisants, notamment pour les tomates, les concombres et les légumes-feuilles. Ces dynamiques positionnent les lignes liquides comme le segment de revenus à croissance la plus rapide au sein du marché des biofertilisants en Inde.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur les prévisions du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Faible sensibilisation des agriculteurs et lacunes en matière de formation | −1.4% | Zones rurales à l'échelle nationale, plus prononcées dans les États de l'Est | Court terme (≤2 ans) |

| Durée de conservation limitée et contraintes de la chaîne du froid | −1.1% | Rajasthan, Andhra Pradesh, Tamil Nadu | Moyen terme (2-4 ans) |

| Déréglementation renforcée des biostimulants après juin 2025 | −0.8% | À l'échelle nationale, risque plus élevé pour les petits producteurs | Court terme (≤2 ans) |

| Coût de conformité élevé des spécifications microbiennes de l'Annexe VI | −0.6% | À l'échelle nationale, particulièrement intense pour les unités de micro-échelle | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Faible sensibilisation des agriculteurs et lacunes en matière de formation

Les programmes de vulgarisation n'atteignent que 35 % des 146 millions d'exploitations du pays, tandis que les modules formels sur les biofertilisants touchent moins de 5 % des producteurs chaque année.[8]Source : Ministère de l'Agriculture et du Bien-être des Agriculteurs, "Directives du Paramparagat Krishi Vikas Yojana," agricoop.nic.in Des erreurs telles que des souches mal adaptées ou une application prématurée peuvent réduire l'efficacité de moitié, décourageant les achats répétés. Les États de l'Est souffrent à la fois de niveaux d'alphabétisation plus faibles et de petites exploitations fragmentées, amplifiant les défis de sensibilisation. Les tutoriels numériques restent peu répandus en raison d'une couverture réseau insuffisante, notamment pendant la saison de la mousson lorsque l'utilisation atteint son pic. Tant que la diffusion des connaissances techniques ne sera pas à l'échelle, l'hésitation freinera le profil de croissance autrement dynamique du marché des biofertilisants en Inde.

Durée de conservation limitée et contraintes de la chaîne du froid

Les formulations liquides garantissent généralement une viabilité de six à 12 mois sous réfrigération, par rapport à une stabilité indéfinie pour les intrants minéraux.[9]Source : Conseil central des insecticides, "Directives d'enregistrement des biofertilisants," cibrc.nic.in Seulement 4 % de la production indienne transite par des couloirs à température contrôlée, et le chevauchement avec les itinéraires des biofertilisants est encore plus faible. Les contretemps logistiques exposent les flacons à des températures estivales atteignant 45 °C, réduisant les concentrations microbiennes jusqu'à 50 % avant l'arrivée à la ferme. Bien que les lignes encapsulées en perles prolongent la durée de conservation à 18-24 mois, leurs coûts de production plus élevés limitent la compétitivité des prix dans les districts à faibles revenus. Ces goulots d'étranglement limitent la profondeur de portée du marché des biofertilisants en Inde dans les régions sujettes à la chaleur.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

La mycorhize détient la position dominante tandis que le rhizobium accélère

La Mycorhize détenait une part dominante de 48,65 % du marché des biofertilisants en Inde en 2025, soutenue par sa compatibilité avec les céréales, les légumineuses et les légumes dans des textures de sol variées. Les agriculteurs apprécient l'absorption synergique du phosphore, qui aide à contrer les coûts croissants du mono-phosphate. Les poudres sur support restent les références en volume car des durées de conservation de huit mois s'alignent sur les réalités de stockage locales. Cependant, les lignes liquides et encapsulées en perles se développent rapidement dans les pôles de serres, où les systèmes de fertigation ou de goutte-à-goutte favorisent des concentrations microbiennes plus élevées à la plantation.

Le Rhizobium, porté par les programmes nationaux de culture des légumineuses, devrait enregistrer un TCAC de 9,02 %, le plus rapide parmi les formes. Les États fixant des objectifs ambitieux d'autosuffisance en protéines, tels que le Madhya Pradesh et le Maharashtra, subventionnent les sachets de rhizobium à 30-50 % de la valeur au détail. Les variantes granulaires s'adaptent aux semoirs mécanisés dans les exploitations de grande superficie, notamment au Haryana et au Punjab, où la pénétration des machines dépasse 80 %. Les innovations produits, telles que les granulés enrobés de polymère, prolongent la viabilité microbienne au-delà de deux saisons de culture, réduisant les pertes et renforçant la confiance des distributeurs dans le marché des biofertilisants en Inde.

Note: Les parts de segment de tous les segments individuels sont disponibles lors de l'achat du rapport

Les grandes cultures dominent tandis que l'horticulture révèle un potentiel latent

Les grandes cultures représentaient 87,90 % de la taille du marché des biofertilisants en Inde en 2025, principalement en raison des céréales occupant 60 % des terres cultivées. Les méthodes de semis direct et de diffusion facilitent l'intégration facile des inoculants sur support, tandis que les régimes gouvernementaux de prix minimum de soutien atténuent le risque de prix et préservent les flux de trésorerie des agriculteurs pour les expérimentations biologiques. Les cultures de rente, telles que le coton et la canne à sucre, suivent, tirant parti des primes à l'exportation liées à la certification biologique.

Les grandes cultures devraient maintenir une croissance de premier rang, mais les lignes horticoles pourraient surprendre à la hausse. Les parcelles en culture protégée consomment des inoculants liquides plus coûteux par mètre carré, et les acheteurs urbains récompensent les légumes sans pesticides avec des majorations de 30 %. Les légumineuses et les oléagineux dans les zones pluviales adoptent le Rhizobium plus rapidement, encouragés par des démonstrations montrant des augmentations de rendement de 15 à 20 %. À mesure que la diversification des cultures retient l'attention des politiques, des fenêtres agronomiques variées élargiront les pics de demande pour le marché des biofertilisants en Inde.

Note: Les parts de segment de tous les segments individuels sont disponibles lors de l'achat du rapport

Analyse géographique

L'adoption des biofertilisants en Inde est concentrée dans les régions agraires à haute intensité d'intrants, notamment là où la production intensive de céréales et d'horticulture se croise avec l'épuisement des sols et les initiatives de durabilité. Les États clés qui stimulent l'adoption comprennent le Maharashtra, le Karnataka, le Tamil Nadu, l'Andhra Pradesh, le Telangana, le Gujarat, le Madhya Pradesh, l'Uttar Pradesh, le Punjab et le Haryana. Ces régions bénéficient du soutien actif des départements d'agriculture des États, des Krishi Vigyan Kendras (KVKs), des incitations PM-PRANAM et des subventions dans le cadre de la Mission nationale pour une agriculture durable (NMSA). Le sud et l'ouest de l'Inde sont en tête de la consommation de biofertilisants en raison d'écosystèmes bien établis associant biopesticides et biofertilisants, de grandes coopératives agricoles et d'une large disponibilité de produits tels que le Rhizobium, l'Azotobacter, l'Azospirillum, les bactéries solubilisant le phosphate (PSB) et la mycorhize via les réseaux de vente agricole gouvernementaux et privés.

L'utilisation des biofertilisants est la plus élevée pour les cultures telles que le riz, le blé, les légumineuses (tur, urad, moong), le soja, la canne à sucre, le coton, l'arachide et le maïs. Ces cultures bénéficient de souches fixatrices d'azote et solubilisant le phosphate, qui améliorent l'efficacité nutritive et réduisent la dépendance à l'urée et au phosphate diammonique (DAP). Sur le plan régional, le Rhizobium est principalement utilisé dans les zones de culture des légumineuses et du soja comme le Madhya Pradesh, le Maharashtra et le Rajasthan. L'Azotobacter et l'Azospirillum sont largement adoptés dans les systèmes céréaliers du Punjab, du Haryana, de l'Uttar Pradesh et du Tamil Nadu. Les bactéries solubilisant le phosphate (PSB) et la mycorhize connaissent une adoption significative dans les cultures horticoles, telles que le raisin et les légumes au Maharashtra, les fruits et les cultures de plantation au Karnataka, et les épices au Gujarat. Les régions de production de canne à sucre au Maharashtra et en Uttar Pradesh ont intégré des biofertilisants consortiums via des programmes liés aux sucreries.

Les États de l'Est et du Nord-Est, notamment le Bihar, le Jharkhand, le Bengale-Occidental, l'Odisha et l'Assam, représentent des marchés émergents pour l'adoption des biofertilisants. La croissance dans ces régions est portée par des pôles d'agriculture biologique pilotés par le gouvernement, des Organisations de Producteurs Agricoles (OPA) et des projets de gestion intégrée des nutriments. Cependant, les volumes d'adoption dans ces zones restent plus faibles par rapport au sud et à l'ouest de l'Inde. L'adoption s'accélère le plus rapidement dans les pôles d'exportation horticoles biologiques et sans résidus, les zones de culture protégée, les cultures de plantation (thé et café) et les ceintures pluviales de légumineuses et d'oléagineux. Les agriculteurs de ces zones se tournent de plus en plus vers les intrants biologiques pour stabiliser les rendements et améliorer les niveaux de carbone dans le sol. Le marché des biofertilisants en Inde évolue de modèles de distribution basés sur les subventions vers une adoption basée sur la valeur. Ce changement est lié à l'amélioration de l'efficacité des intrants, à la promotion de la régénération des sols et à la satisfaction des marchés de produits premium. Les tendances d'adoption restent géographiquement différenciées, influencées par l'économie des cultures et le soutien des politiques au niveau des États.

Paysage concurrentiel

Le paysage concurrentiel du marché des biofertilisants en Inde est marqué par la fragmentation et la concurrence à plusieurs niveaux, impliquant de grands acteurs établis dans les engrais, des entreprises biologiques spécialisées de taille moyenne et de nombreux fabricants régionaux. Les grandes entreprises d'engrais s'appuient sur leurs vastes réseaux de distributeurs, leur échelle d'approvisionnement et leurs relations gouvernementales pour maintenir une large pénétration du marché. En revanche, les fabricants régionaux se concentrent sur la production localisée, la tarification compétitive et les partenariats avec les départements d'agriculture des États et les Organisations de Producteurs Agricoles (OPA). Bien que le soutien politique en faveur d'une agriculture durable encourage les nouveaux entrants, le succès à long terme dépend de plus en plus de performances produits constantes dans des systèmes climatiques et de culture diversifiés.

La concurrence évolue de la vente de souches microbiennes uniques à la fourniture de solutions biologiques différenciées. Ce changement a créé une division claire entre les entreprises dotées de solides capacités de recherche et développement (R&D) et celles proposant des formulations de qualité standard. Aujourd'hui, le positionnement des acteurs est de plus en plus défini par la sophistication du portefeuille, incluant des produits tels que les biofertilisants d'enrobage de semences liquides, les consortiums microbiens, les mélanges solubilisant le phosphate, les produits à base de mycorhize et les solutions intégrées combinant biofertilisants, biostimulants et amendements du sol. Au-delà des offres produits, les avantages stratégiques reposent désormais sur les stratégies de distribution et les mesures de renforcement de la confiance, telles que les parcelles de démonstration, les services de conseil agronomique, les partenariats de test du sol, les outils numériques de dosage et l'intégration avec les systèmes de certification biologique et de traçabilité pour les pôles d'horticulture premium.

À l'avenir, le marché devrait se consolider autour des acteurs qui combinent innovation technologique, distribution efficace et résultats agronomiques crédibles, plutôt que ceux qui se battent uniquement sur le prix. Les principaux facteurs de compétitivité future comprennent la stabilité de conservation prouvée dans des chaînes d'approvisionnement à haute température et haute humidité, une validation en laboratoire robuste et une documentation des essais sur le terrain, l'intégration avec les programmes des OPA et du gouvernement, et la capacité à cibler des segments d'utilisateurs premium tels que les producteurs en culture protégée, l'horticulture orientée vers l'exportation et les pôles d'agriculture régénérative. À mesure que le secteur évolue, les entreprises qui relient les intrants biologiques à des améliorations tangibles de la santé des sols, de l'efficacité d'utilisation des nutriments et de l'économie agricole sont susceptibles d'émerger comme leaders de catégorie. Ce changement reflète une transition dans le comportement d'achat des agriculteurs, passant d'essais basés sur les subventions à une adoption répétée basée sur la valeur.

Leaders du secteur des biofertilisants en Inde

Biostadt India Limited

Gujarat State Fertilizers & Chemicals Ltd

Indian Farmers Fertiliser Cooperative Limited

National Fertilizers Limited

IPL Biologicals Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2024 : KRIBHCO s'est associé à Novonesis pour lancer le biofertilisant Rhizosuper destiné aux agriculteurs de légumineuses et d'oléagineux dans 15 États, afin d'améliorer les rendements des cultures et la santé des sols.

- Août 2024 : Gujarat State Fertilizers and Chemicals Limited a étendu sa production de biofertilisants de 40 % sur son site de Vadodara, en mettant l'accent sur les liquides de fertigation.

Périmètre du rapport sur le marché des biofertilisants en Inde

Le marché des biofertilisants en Inde est segmenté par forme (Azospirillum, Azotobacter, Mycorhize, Bactéries solubilisant le phosphate et Rhizobium) et par type de culture (cultures de rente, cultures horticoles et grandes cultures). Le rapport propose la taille du marché en valeur de marché en USD et en volume de marché en tonnes métriques.

| Azospirillum |

| Azotobacter |

| Mycorhize |

| Bactéries solubilisant le phosphate |

| Rhizobium |

| Autres biofertilisants |

| Grandes cultures |

| Cultures de rente |

| Cultures horticoles |

| Par forme | Azospirillum |

| Azotobacter | |

| Mycorhize | |

| Bactéries solubilisant le phosphate | |

| Rhizobium | |

| Autres biofertilisants | |

| Par type de culture | Grandes cultures |

| Cultures de rente | |

| Cultures horticoles |

��é�ھ��Ծ��پ��Dz� du marché

- DOSE D'APPLICATION MOYENNE - Le taux d'application moyen est le volume moyen de biofertilisants appliqué par hectare de terres agricoles dans la région/le pays concerné.

- TYPE DE CULTURE - Le type de culture comprend les grandes cultures (céréales, légumineuses, oléagineux), les cultures horticoles (fruits et légumes) et les cultures de rente (cultures de plantation, cultures à fibres et autres cultures industrielles)

- FONCTION - La fonction de nutrition des cultures des biologiques agricoles comprend divers produits qui fournissent des éléments nutritifs essentiels aux plantes et améliorent la qualité du sol.

- TYPE - Les biofertilisants améliorent la qualité du sol en augmentant la population de micro-organismes bénéfiques. Ils aident les cultures à absorber les nutriments de l'environnement.

| �Ѵdz�-����é | ��é�ھ��Ծ��پ��Dz� |

|---|---|

| Cultures de rente | Les cultures de rente sont des cultures non comestibles vendues en totalité ou en partie pour la fabrication de produits finis en vue de réaliser un profit. |

| Gestion intégrée des ravageurs (GIR) | La GIR est une approche écologique et durable pour lutter contre les ravageurs dans diverses cultures. Elle implique une combinaison de méthodes, notamment les contrôles biologiques, les pratiques culturales et l'utilisation sélective de pesticides. |

| Agents de biocontrôle bactériens | Bactéries utilisées pour lutter contre les ravageurs et les maladies dans les cultures. Elles agissent en produisant des toxines nocives pour les ravageurs cibles ou en entrant en compétition avec eux pour les nutriments et l'espace dans l'environnement de culture. Parmi les exemples courants d'agents de biocontrôle bactériens figurent Bacillus thuringiensis (Bt), Pseudomonas fluorescens et Streptomyces spp. |

| Produit de protection des plantes (PPP) | Un produit de protection des plantes est une formulation appliquée aux cultures pour les protéger des ravageurs, tels que les mauvaises herbes, les maladies ou les insectes. Il contient une ou plusieurs substances actives avec d'autres co-formulants tels que des solvants, des supports, des matières inertes, des agents mouillants ou des adjuvants formulés pour offrir une efficacité optimale du produit. |

| Agent pathogène | Un agent pathogène est un organisme causant une maladie chez son hôte, avec la gravité des symptômes de la maladie. |

| �ʲ����������ٴ�ï���� | Les parasitoïdes sont des insectes qui pondent leurs œufs sur ou dans l'insecte hôte, leurs larves se nourrissant de l'insecte hôte. En agriculture, les parasitoïdes peuvent être utilisés comme forme de lutte biologique contre les ravageurs, car ils contribuent à contrôler les dommages causés aux cultures par les ravageurs et à réduire le besoin de pesticides chimiques. |

| Nématodes entomopathogènes (NEP) | Les nématodes entomopathogènes sont des vers ronds parasitaires qui infectent et tuent les ravageurs en libérant des bactéries de leur intestin. Les nématodes entomopathogènes sont une forme d'agents de biocontrôle utilisés en agriculture. |

| Mycorhize vésiculaire-arbusculaire (MVA) | Les champignons MVA sont des espèces mycorhiziennes de champignons. Ils vivent dans les racines de différentes plantes d'ordre supérieur. Ils développent une relation symbiotique avec les plantes dans les racines de ces plantes. |

| Agents de biocontrôle fongiques | Les agents de biocontrôle fongiques sont les champignons bénéfiques qui contrôlent les ravageurs et les maladies des plantes. Ils constituent une alternative aux pesticides chimiques. Ils infectent et tuent les ravageurs ou entrent en compétition avec les champignons pathogènes pour les nutriments et l'espace. |

| Biofertilisants | Les biofertilisants contiennent des micro-organismes bénéfiques qui améliorent la fertilité du sol et favorisent la croissance des plantes. |

| Biopesticides | Les biopesticides sont des composés naturels/biologiques utilisés pour gérer les ravageurs agricoles grâce à des effets biologiques spécifiques. |

| �ʰ�é�岹�ٱ�ܰ��� | Les prédateurs en agriculture sont les organismes qui se nourrissent des ravageurs et contribuent à contrôler les dommages causés aux cultures. Parmi les espèces de prédateurs couramment utilisées en agriculture figurent les coccinelles, les chrysopes et les acariens prédateurs. |

| Agents de biocontrôle | Les agents de biocontrôle sont des organismes vivants utilisés pour contrôler les ravageurs et les maladies en agriculture. Ils constituent des alternatives aux pesticides chimiques et sont reconnus pour leur moindre impact sur l'environnement et la santé humaine. |

| Engrais biologiques | L'engrais biologique est composé de matières animales ou végétales utilisées seules ou en combinaison avec un ou plusieurs éléments ou composés d'origine non synthétique pour la fertilité du sol et la croissance des plantes. |

| Hydrolysats de protéines (HP) | Les biostimulants à base d'hydrolysat de protéines contiennent des acides aminés libres, des oligopeptides et des polypeptides produits par hydrolyse enzymatique ou chimique de protéines, principalement d'origines végétale ou animale. |

| Biostimulants/Régulateurs de croissance des plantes (RCP) | Les biostimulants/Régulateurs de croissance des plantes (RCP) sont des substances dérivées de ressources naturelles pour améliorer la croissance et la santé des plantes en stimulant les processus végétaux (métabolisme). |

| Amendements du sol | Les amendements du sol sont des substances appliquées au sol pour améliorer sa santé, notamment sa fertilité et sa structure. |

| Extrait d'algues | Les extraits d'algues sont riches en micro et macronutriments, protéines, polysaccharides, polyphénols, phytohormones et osmolytes. Ces substances stimulent la germination des graines et l'établissement des cultures, ainsi que la croissance totale et la productivité des plantes. |

| Composés liés au biocontrôle et/ou à la promotion de la croissance (CLBPC) | Les composés liés au biocontrôle ou à la promotion de la croissance (CLBPC) représentent la capacité d'une bactérie à produire des composés pour le biocontrôle des phytopathogènes et la promotion de la croissance des plantes. |

| Bactéries fixatrices d'azote symbiotiques | Les bactéries fixatrices d'azote symbiotiques telles que le Rhizobium obtiennent nourriture et abri de l'hôte, et en retour, elles aident en fournissant de l'azote fixé aux plantes. |

| Fixation de l'azote | La fixation de l'azote est un processus chimique dans le sol qui convertit l'azote moléculaire en ammoniaque ou en composés azotés connexes. |

| Service de recherche agricole (ARS) | L'ARS est la principale agence de recherche scientifique interne du Département de l'Agriculture des États-Unis. Son objectif est de trouver des solutions aux problèmes agricoles auxquels font face les agriculteurs du pays. |

| Réglementations phytosanitaires | Les réglementations phytosanitaires imposées par les organismes gouvernementaux respectifs vérifient ou interdisent l'importation et la commercialisation de certains insectes, espèces végétales ou produits de ces plantes afin de prévenir l'introduction ou la propagation de nouveaux ravageurs ou agents pathogènes des plantes. |

| Ectomycorhize (ECM) | L'ectomycorhize (ECM) est une interaction symbiotique de champignons avec les racines nourricières des plantes supérieures dans laquelle la plante et le champignon bénéficient tous deux de l'association pour leur survie. |

Méthodologie de recherche

���ϲ����� suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'Étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à travers différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement.