Taille et part du marché du contrôle qualité des diagnostics in vitro

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.51 Milliards de dollars |

| Taille du Marché (2031) | 1.85 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.15% CAGR |

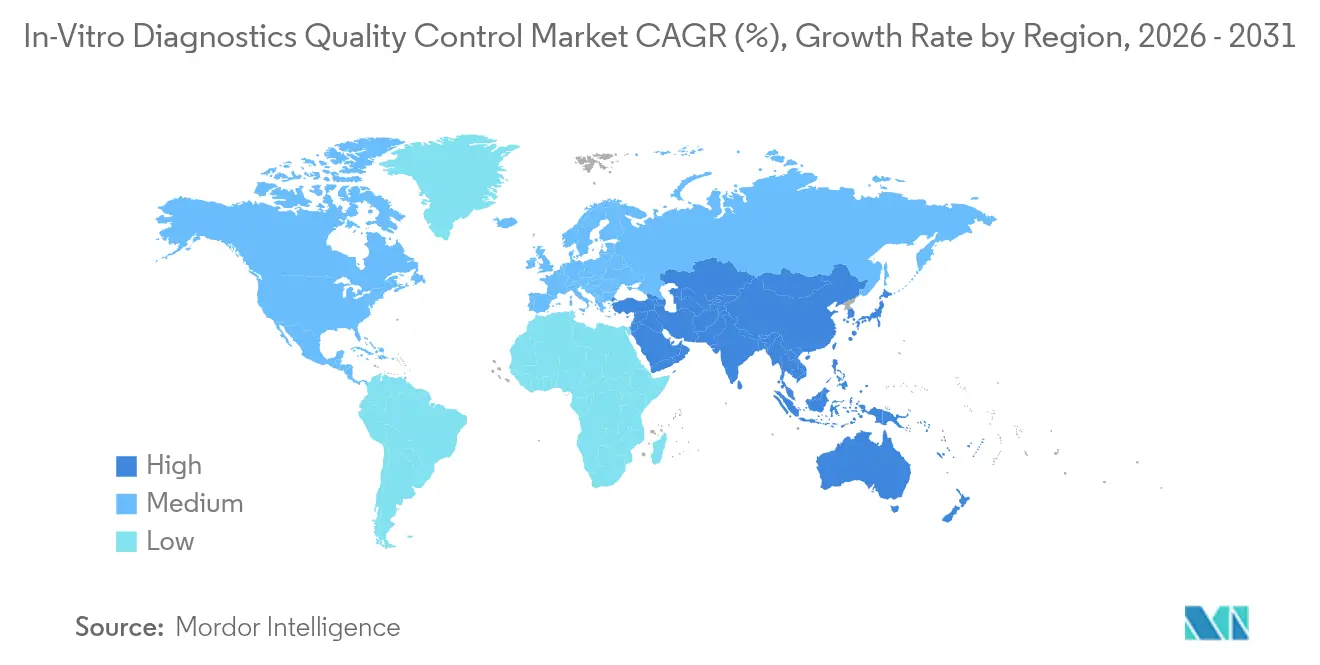

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du contrôle qualité des diagnostics in vitro par ���ϲ�����

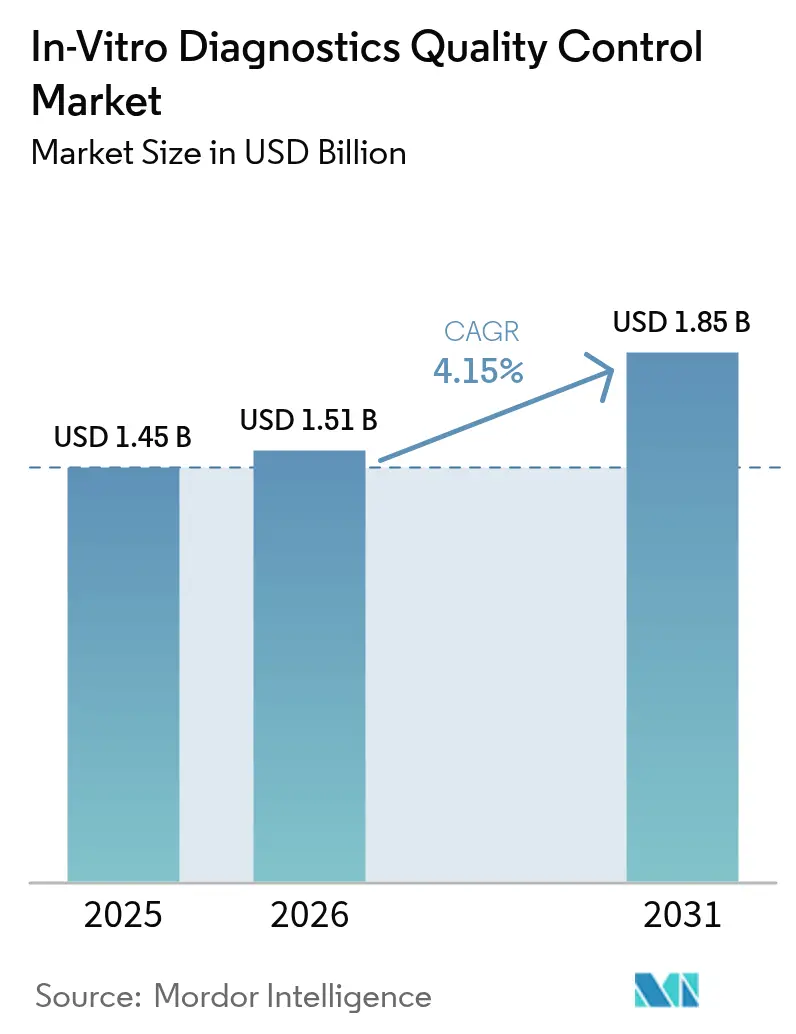

La taille du marché du contrôle qualité des diagnostics in vitro était évaluée à 1,45 milliard USD en 2025 et devrait croître de 1,51 milliard USD en 2026 pour atteindre 1,85 milliard USD d'ici 2031, à un CAGR de 4,15 % durant la période de prévision (2026-2031).

Le secteur est en train de passer d'une focalisation sur le volume de réactifs à des écosystèmes qualité pilotés par les données, intégrant matériel, logiciels et services. Le diagnostic moléculaire est à l'avant-garde de cette croissance, porté par l'adoption croissante des biopsies liquides et des panels de séquençage de nouvelle génération (NGS), qui nécessitent des matériaux de référence multi-analytes avancés que les contrôles traditionnels ne peuvent pas prendre en charge. Des cadres réglementaires plus stricts, dans le cadre du RDIV de l'UE et du CLIA américain, lient le remboursement à des performances qualité mesurables, poussant les laboratoires à mettre en œuvre des contrôles traçables selon les normes ISO. Par ailleurs, les solutions middleware intégrant les données de contrôle dans les dossiers de santé électroniques ont démontré leur efficacité, réduisant les erreurs déclarables de 22 % dans les programmes pilotes hospitaliers menés en 2025.

Points clés du rapport

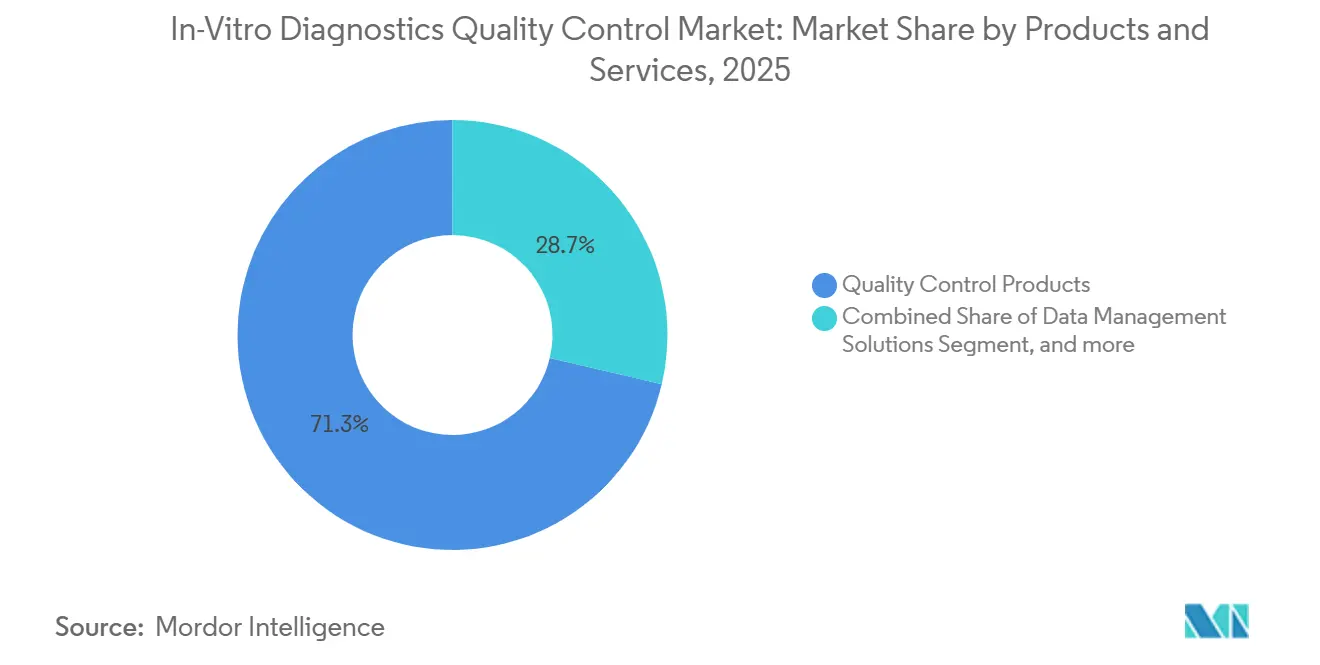

- Par produits et services, les produits de contrôle qualité ont dominé avec une part de revenus de 71,32 % en 2025 ; les solutions de gestion des données devraient se développer à un CAGR de 6,75 % jusqu'en 2031.

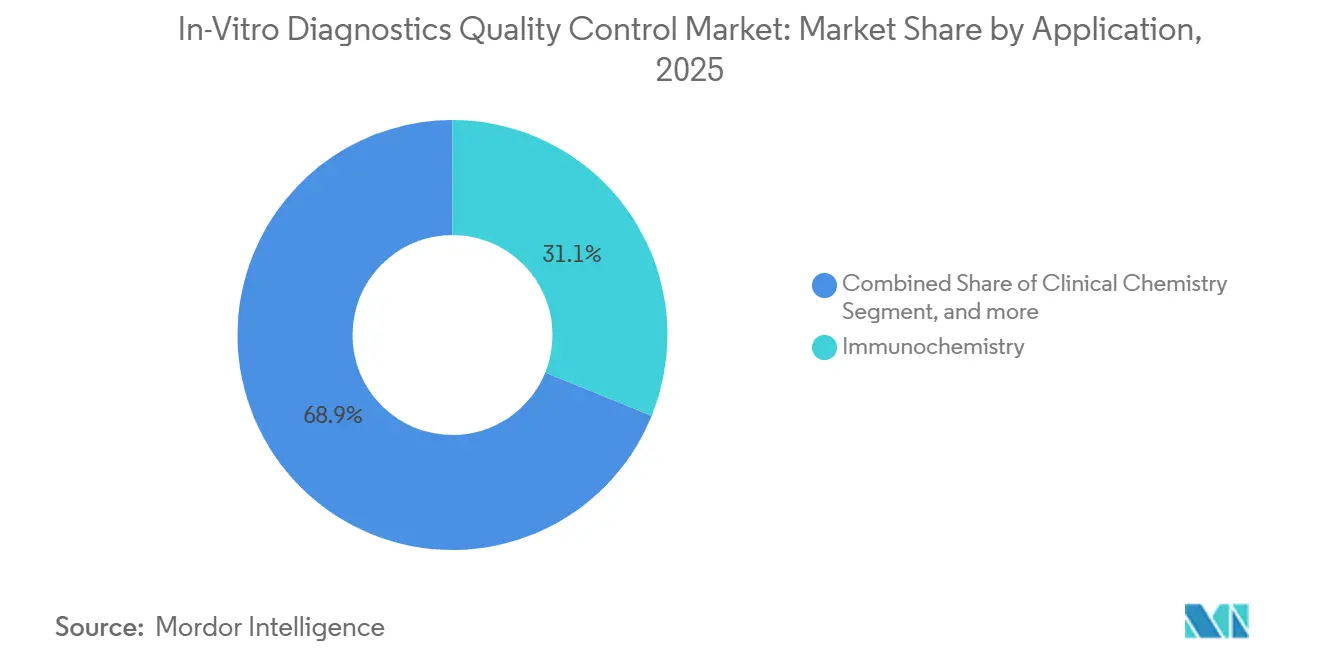

- Par application, l'immunochimie représentait 31,12 % de la part du marché du contrôle qualité des diagnostics in vitro en 2025, tandis que le diagnostic moléculaire devrait progresser à un CAGR de 6,87 % jusqu'en 2031.

- Par utilisateur final, les laboratoires cliniques indépendants représentaient 44,55 % des revenus de 2025, et les fabricants de DIV ainsi que les organisations de recherche sous contrat affichent une croissance à un CAGR de 7,86 %.

- Par géographie, l'Amérique du Nord représentait 44,12 % des revenus en 2025, tandis que l'Asie-Pacifique devrait croître à un CAGR de 5,65 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du contrôle qualité des diagnostics in vitro

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Augmentation de la charge mondiale des maladies | +0.9% | Mondial, avec une pression aiguë en Asie-Pacifique et MEA | Long terme (≥ 4 ans) |

| Expansion des laboratoires cliniques accrédités | +0.8% | Amérique du Nord et UE en cœur, extension vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Avancées technologiques dans les plateformes de DIV | +0.7% | Mondial, porté par l'Amérique du Nord et l'Europe occidentale | Moyen terme (2-4 ans) |

| Évolution vers les tests décentralisés et les tests au point de soins | +0.6% | Amérique du Nord, UE et Asie-Pacifique urbaine | Court terme (≤ 2 ans) |

| Accent réglementaire croissant sur la précision diagnostique | +0.5% | Amérique du Nord, UE et Australie | Court terme (≤ 2 ans) |

| Transformation numérique et intégration des données dans les laboratoires | +0.6% | Amérique du Nord, UE et marchés sélectionnés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Augmentation de la charge mondiale des maladies

Les maladies chroniques et infectieuses augmentent les volumes de tests nécessitant une surveillance qualité quotidienne, stimulant directement la croissance du marché du contrôle qualité des diagnostics in vitro. Les maladies non transmissibles représentaient 74 % des décès mondiaux en 2024, et la prévalence croissante du diabète stimule la demande de contrôles d'hémoglobine glyquée que les laboratoires doivent effectuer à plusieurs niveaux chaque jour. Les laboratoires d'oncologie ont augmenté les volumes de biopsies liquides de 28 % en 2025, mais moins de 40 % disposent de matériaux d'ADN tumoral circulant avec des fréquences alléliques définies, laissant un écart de conformité que les régulateurs ont commencé à remettre en question[1]Institut national américain du cancer, « Tendances du marché des biopsies liquides 2025 », Institut national du cancer, cancer.gov. Les établissements de santé publique au ����é������ et en Thaïlande ont triplé leurs stocks de contrôles moléculaires lors des épidémies de 2024-2025, soulignant comment les fluctuations épidémiologiques font augmenter les coûts qualité par test. Les dépenses qualité s'alignent désormais davantage sur la volatilité des maladies que sur la croissance routinière, favorisant les fournisseurs capables de faire évoluer rapidement les kits de référence multi-analytes. Cette tendance maintiendra une pression à la hausse sur la demande de consommables, même lorsque les laboratoires adoptent des plateformes de données.

Expansion des laboratoires cliniques accrédités

L'accréditation a transformé le contrôle qualité d'une dépense facultative en une dépense obligatoire, élargissant le marché du contrôle qualité des diagnostics in vitro dans les régions matures. Le Collège des pathologistes américains a recensé 8 200 laboratoires américains accrédités en décembre 2025, soit une hausse de 6 % depuis 2023, après que Medicare a lié l'éligibilité au remboursement à la reconnaissance du statut reconnu. La norme ISO 15189 est devenue un prérequis pour les marchés publics en Allemagne et en France, incitant 1 400 laboratoires privés à lancer des programmes de conformité nécessitant des contrôles documentés sur chaque plateforme. La Chine a ordonné à tous les hôpitaux tertiaires d'obtenir le statut ISO 15189 d'ici 2027, ce qui concerne environ 3 000 établissements et entraîne des pics à court terme dans les achats de contrôles en vrac. L'accréditation pousse également les acheteurs vers des fournisseurs capables de fournir des certificats traçables selon les méthodes de référence internationales, consolidant les parts de marché parmi les fournisseurs multinationaux. Les laboratoires considèrent désormais la documentation des contrôles comme un atout pour les négociations avec les payeurs et les appels d'offres publics.

Avancées technologiques dans les plateformes de DIV

Les systèmes à haut débit tels que le Roche cobas pro traitent jusqu'à 300 échantillons par heure et nécessitent des contrôles avec une commutabilité prouvée avec le sérum humain frais, une caractéristique que seuls quelques fournisseurs tiers proposent aujourd'hui. Abbott Alinity a signalé que 12 % des contrôles génériques étaient hors de la plage de linéarité lors des validations de 2025, poussant les laboratoires à adopter des matériaux propriétaires ou à financer des études de pontage coûteuses. En diagnostic moléculaire, les panels de séquençage de nouvelle génération nécessitent des références d'ADN synthétique avec une précision au nucléotide unique, mais moins de huit fournisseurs détiennent une autorisation de la FDA pour les matériaux BRCA1 ou EGFR. Des entreprises spécialisées développent désormais des kits modulaires que les laboratoires peuvent adapter à des listes de gènes personnalisées, ouvrant de nouvelles sources de revenus. Les fournisseurs de plateformes ont commencé à regrouper des contrôles exclusifs dans des contrats de location de réactifs pour fidéliser les revenus de services. Cet escalier technique élève les barrières à l'entrée et oriente la demande vers des écosystèmes intégrés.

Évolution vers les tests décentralisés et les tests au point de soins

L'expansion des tests au point de soins fragmente la surveillance et expose les lacunes qualité, affectant la croissance à court terme du marché du contrôle qualité des diagnostics in vitro. La FDA a autorisé 47 nouveaux dispositifs de tests au point de soins en 2025, mais seulement 18 % incluaient des données de stabilité pour les conditions de terrain tropicales, laissant les cliniques incertaines quant à la fréquence des contrôles. Un audit CLIA de 2024 a révélé que 34 % des laboratoires de cabinets médicaux avaient omis les contrôles externes en raison des coûts et des contraintes de flux de travail. Les fournisseurs ont répondu avec des formats à usage unique stables à température ambiante qui éliminent les besoins de réfrigération et réduisent les déchets dans les sites à faible volume. Les fabricants de dispositifs intègrent également des algorithmes électroniques qui valident les performances à l'aide des résultats des patients, une évolution qui pourrait éroder jusqu'à 20 % de la demande traditionnelle de contrôles d'ici 2030 si les régulateurs approuvent la méthode. La tension entre commodité et traçabilité déterminera les courbes d'adoption.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Paysage de remboursement défavorable | -0.5% | Amérique du Nord, effets secondaires dans l'UE | Court terme (≤ 2 ans) |

| Infrastructure de laboratoire limitée dans les régions émergentes | -0.4% | Afrique subsaharienne, Asie du Sud-Est, Amérique latine rurale | Long terme (≥ 4 ans) |

| Coûts élevés de conformité et de validation | -0.3% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Vulnérabilités de la chaîne d'approvisionnement et pénuries de matériaux | -0.2% | Mondial, plus aigu dans les marchés émergents | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Paysage de remboursement défavorable

Les réductions de paiement obligent les laboratoires à rationner l'utilisation des contrôles, pesant sur la croissance à court terme du marché du contrôle qualité des diagnostics in vitro. Le barème Medicare a réduit les honoraires de tests de 8,5 % cumulés depuis 2021 et d'autres réductions sont prévues jusqu'en 2027, incitant 42 % des laboratoires hospitaliers américains à passer de deux passages quotidiens à un seul pour les analytes stables selon les enquêtes de 2025. Les assureurs commerciaux ont introduit une autorisation préalable pour les tests moléculaires, réduisant les volumes de 18 % et retardant les achats de contrôles de séquençage de nouvelle génération à coût élevé. Les payeurs statutaires allemands ont négocié une réduction tarifaire de 3,2 % en 2025, qui a le plus durement touché les petits laboratoires indépendants, car ils ne bénéficient pas des remises sur volume dont jouissent les chaînes nationales[2]GKV-Spitzenverband, « Accord tarifaire de laboratoire 2025 », GKV-Spitzenverband, gkv-spitzenverband.de. La consolidation s'est accélérée, avec 127 indépendants américains acquis en 2025 parce que la réduction des marges rendait les programmes qualité autonomes non viables. Les fournisseurs subissent une pression pour réduire les coûts par test ou risquent d'être remplacés par des systèmes qualité électroniques internes.

Infrastructure de laboratoire limitée dans les régions émergentes

Les coupures de courant et la faible capacité de la chaîne du froid limitent la viabilité des produits et le potentiel de vente dans de nombreux marchés à faibles revenus, freinant la trajectoire à long terme du marché du contrôle qualité des diagnostics in vitro. Seulement 29 % des laboratoires d'Afrique subsaharienne ont signalé une alimentation électrique ininterrompue lors d'un audit de l'OMS en 2024, et moins de 15 % disposaient d'une réfrigération fonctionnelle pour les contrôles sensibles à la température. Une enquête de 2025 en Inde a révélé que 61 % des laboratoires de district manquaient de personnel formé pour interpréter les règles de Westgard, entraînant des erreurs systématiques non détectées. Les droits de douane à l'importation allant de 12 % au Vietnam à 28 % au Nigeria font augmenter les coûts des contrôles jusqu'à 50 %, poussant les acheteurs vers des produits locaux non certifiés aux performances de lot erratiques[3]Banque mondiale, « Base de données sur les droits de douane sur les réactifs médicaux 2025 », Banque mondiale, worldbank.org. Les organismes de réglementation de moins de 20 pays africains et d'Asie du Sud-Est imposent une évaluation externe de la qualité, supprimant les incitations à investir dans des contrôles premium. Tant que le financement multilatéral n'améliorera pas les infrastructures, la croissance dans ces régions sera inférieure à la moyenne mondiale.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par produits et services : les plateformes de données reconfigurent la capture de valeur

Les produits de contrôle qualité représentaient 71,32 % des revenus de 2025, soit environ les deux tiers du marché du contrôle qualité des diagnostics in vitro, reflétant le besoin continu des laboratoires en réactifs liquides et lyophilisés multi-niveaux pour les vérifications quotidiennes des instruments. Les solutions de gestion des données, bien que représentant encore une part plus modeste, se développent à un CAGR de 6,75 % à mesure que les laboratoires adoptent des plateformes cloud qui automatisent l'application des règles de Westgard et signalent en temps réel la dérive des instruments. Le système navify Quality Control Management de Roche a démontré une réduction de 19 % des temps d'arrêt non planifiés dans 34 hôpitaux en triant les appels de service avant que les erreurs n'atteignent les patients. Bio-Rad a élargi sa gamme Liquichek à 42 analytes par flacon, réduisant la complexité des stocks et soutenant la demande de réactifs. Dans le même temps, les analyses par abonnement génèrent des revenus récurrents qui compensent le ralentissement de la croissance des flacons.

Les laboratoires évaluent désormais les fournisseurs sur la valeur combinée des réactifs, des middlewares et des programmes de tests de compétence, un changement qui réordonne les critères d'approvisionnement vers des écosystèmes de bout en bout. En conséquence, les plateformes de données gagnent des parts même lorsqu'elles sont proposées à des prix premium, car elles quantifient l'évitement des coûts liés aux erreurs évitées. La part du marché du contrôle qualité des diagnostics in vitro pour les logiciels purs devrait augmenter à mesure que les jeunes directeurs de laboratoire privilégient l'efficacité des flux de travail par rapport au coût par flacon. Les fournisseurs qui ne peuvent pas compléter les réactifs par des analyses prédictives risquent d'être relégués au second rang. La demande s'oriente donc vers les entreprises possédant des usines certifiées ISO 17025 et des équipes de développement logiciel, donnant aux multinationales un avantage d'échelle.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par application : le diagnostic moléculaire dépasse les segments traditionnels

L'immunochimie a conservé 31,12 % de la demande de 2025, bénéficiant des panels thyroïdiens, cardiaques et de marqueurs tumoraux qui nécessitent des contrôles quotidiens multi-niveaux. Pourtant, le diagnostic moléculaire croît à 6,87 % à mesure que les tests compagnons en oncologie et les panels de maladies infectieuses migrent vers des flux de travail multigéniques nécessitant des références d'ADN synthétique traçables selon les normes de l'OMS. La coagulation est un autre point positif car les anticoagulants oraux directs obligent les laboratoires à valider les dosages anti-Xa avec des substrats chromogéniques, augmentant les dépenses de contrôle par test d'environ 12 % depuis 2024. La chimie clinique et l'hématologie restent matures mais stables, soutenues par des panels métaboliques à volume élevé.

Le marché du contrôle qualité des diagnostics in vitro pour les dosages moléculaires va croître à mesure que les panels de séquençage de nouvelle génération s'étendent des panels monogéniques aux portefeuilles oncologiques de plus de 500 gènes. Moins de huit fournisseurs détiennent actuellement une autorisation de la FDA pour les matériaux de référence BRCA ou EGFR, créant une tarification de rareté et des marges brutes élevées. Les contrôles de tests au point de soins augmentent également car le projet de directive de la FDA américaine attend désormais des données de stabilité dans les pires conditions tropicales, stimulant l'adoption de kits lyophilisés stables à température ambiante. Les fournisseurs qui adaptent des kits modulaires permettant aux laboratoires de personnaliser les mélanges de mutations sont en mesure de capter des parts supplémentaires. Ceux qui manquent de capacité de fabrication d'acides nucléiques font face à une barrière à l'entrée élevée, renforçant les tendances à la consolidation dans les applications avancées.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : les fabricants de DIV internalisent les fonctions qualité

Les laboratoires cliniques indépendants ont généré 44,55 % des revenus de 2025, reflétant les charges de travail routinières en chimie, immunodosage et hématologie qui dépendent de passages de contrôle deux fois par jour. Les hôpitaux suivent, mais leur croissance est tempérée par les organisations d'achats groupés qui négocient des contrats pluriannuels plafonnant les augmentations de prix à 2-3 % par an. Les fabricants de DIV et les organisations de recherche sous contrat, bien que plus petits, se développent à un CAGR de 7,86 % en effectuant des validations internes pour raccourcir les délais réglementaires et sécuriser les dossiers d'historique de conception avant le lancement des produits. Les centres académiques achètent des contrôles spécialisés pour la recherche translationnelle, motivés par les directives de rigueur du NIH américain qui exigent des preuves de validation des dosages dans chaque subvention omique.

La part du marché du contrôle qualité des diagnostics in vitro pour les laboratoires gérés par les fabricants va augmenter à mesure que les fournisseurs de plateformes intègrent verticalement les tests de libération de lots et les programmes de compétence. Les laboratoires ambulatoires et de cabinets médicaux sont à la traîne car 34 % n'ont pas respecté les fréquences de contrôle recommandées lors des examens CLIA de 2025, invoquant des perturbations du flux de travail. Les fournisseurs ont répondu avec des flacons à usage unique qui réduisent le temps de manipulation de 60 %, réduisant l'écart de conformité. Sur la période de prévision, le pouvoir d'achat continuera de se déplacer vers les entreprises multinationales de DIV et les réseaux hospitaliers consolidés, poussant les petits laboratoires indépendants soit à fusionner, soit à externaliser leurs fonctions qualité.

Analyse géographique

L'Amérique du Nord a capté 44,12 % des revenus de 2025, soutenue par les strictes règles d'accréditation du CAP et les règles de paiement du CMS qui récompensent la qualité documentée, mais la croissance se modère désormais à mesure que les réductions de remboursement poussent les laboratoires à réduire la fréquence quotidienne des contrôles. Les É�ٲ��ٲ�-���Ծ��� représentent à eux seuls plus des trois quarts des dépenses régionales, mais leur climat de maîtrise des coûts pousse les fournisseurs à proposer des contrats basés sur la valeur qui lient le prix à la disponibilité des instruments. Le Canada affiche une dynamique plus stable car les régimes de santé provinciaux ont sanctuarisé les budgets de laboratoire jusqu'en 2028.

L'Europe est la deuxième région, portée par l'Allemagne, la France et le Royaume-Uni, qui ont ensemble contribué à environ 62 % des ventes de 2025 après que le RDIV de l'UE a rendu obligatoire la surveillance lot à lot pour chaque expédition de contrôle. Les laboratoires ont accéléré la certification ISO 15189 pour se qualifier aux appels d'offres publics, ajoutant environ 1 400 nouveaux sites accrédités en 2024-2025. L'Europe du Sud est à la traîne en raison de systèmes de payeurs fragmentés, mais une convergence vers les normes nordiques est attendue d'ici 2028. La taille du marché du contrôle qualité des diagnostics in vitro liée aux hôpitaux publics européens devrait légèrement augmenter à mesure que les dossiers qualité numériques deviennent obligatoires.

L'Asie-Pacifique progresse à un CAGR de 5,65 % jusqu'en 2031, portée par le mandat de la Chine imposant à tous les hôpitaux tertiaires d'obtenir le statut ISO 15189 d'ici 2027, une mesure qui concerne environ 3 000 établissements. Les chaînes privées indiennes continuent de déployer des laboratoires dans les villes de rang 2, élargissant leur portée là où la densité des établissements est inférieure à un laboratoire pour 100 000 habitants. Le Japon et la Corée du Sud restent matures mais demandent des contrôles multi-niveaux premium à mesure que les ministères imposent des journaux de contrôle qualité quotidiens. Les marchés émergents de l'ASEAN sont confrontés à des lacunes en matière de réfrigération, de sorte que les kits stables à température ambiante dominent les commandes. Le Moyen-Orient et l'Afrique représentent encore une faible part, mais les dépenses du Conseil de coopération du Golfe en matière de laboratoires de référence positionnent la région pour une croissance à un chiffre moyen. Les perspectives de l'Amérique du Sud dépendent du ����é������ et de l'Argentine, où les fluctuations monétaires freinent les achats d'équipements d'investissement mais maintiennent la résilience des achats de consommables, ancrant une base de référence pour la part du marché du contrôle qualité des diagnostics in vitro dans la région.

Paysage concurrentiel

Roche, Bio-Rad Laboratories, Siemens Healthineers, Abbott et Beckman Coulter de Danaher contrôlaient collectivement 58 % des revenus mondiaux de 2025, conférant au marché du contrôle qualité des diagnostics in vitro un profil modérément concentré. Les entreprises leaders ancrent leur stratégie sur l'intégration des plateformes ; Roche regroupe les contrôles cobas et le logiciel navify dans des accords de location de réactifs qui fidélisent les clients dans des flux de consommables pluriannuels. Siemens Healthineers déploie Atellica Quality Control Management sur Microsoft Azure, offrant aux laboratoires des tableaux de bord de comparaison entre pairs qui justifient une tarification premium. Abbott renforce sa défensabilité en restreignant les contrôles tiers sur les instruments Alinity après les inadéquations de validation de 2025 et promeut désormais un kit de pathogènes respiratoires autorisé par la FDA pour maintenir les consommables en interne.

Les acteurs de niveau intermédiaire se taillent des niches grâce à l'innovation en formulation. Randox Laboratories et Technopath Clinical Diagnostics fournissent des flacons lyophilisés avec une stabilité ambiante de 24 mois, réduisant les coûts logistiques de la chaîne du froid d'environ 30 % dans les régions manquant de réfrigération fiable. ZeptoMetrix et SeraCare ciblent les dosages moléculaires avec des références d'ADN synthétique personnalisables que les laboratoires peuvent adapter à n'importe quel panel oncologique multigénique, remportant des commandes auprès de laboratoires d'oncologie indépendants. Streck se concentre sur les tests au point de soins en lançant des contrôles de plaquettes et d'hématologie à température ambiante qui réduisent le temps de manipulation dans les cliniques très fréquentées.

La dynamique concurrentielle récompense désormais les fournisseurs qui associent la fabrication certifiée ISO 17025, des affaires réglementaires approfondies et des analyses cloud. Les dépôts de brevets soulignent ce changement : Bio-Rad a déposé sept brevets sur des matrices d'immunodosage lyophilisées en 2024-2025, tandis que Roche a sécurisé la propriété intellectuelle pour des tableaux de bord qualité multi-sites auprès de l'Office américain des brevets et des marques. Les fusions et acquisitions accélèrent l'accumulation de capacités : Bio-Rad a acquis Quantum Analytics pour 340 millions USD afin d'intégrer des algorithmes prédictifs dans les programmes Liquichek, et Thermo Fisher a acquis CorEvitas pour élargir les preuves du monde réel et les services d'évaluation externe. Alors que les algorithmes électroniques pour les contrôles « virtuels » gagnent en traction réglementaire, les acteurs établis s'empressent de démontrer leur supériorité logicielle avant que les systèmes qualité qui se passent de matériel n'érodent la base de réactifs. L'effet net est une orientation vers les fournisseurs capables de vendre des écosystèmes intégrés plutôt que des flacons autonomes, renforçant la hiérarchie actuelle des parts tout en laissant un espace blanc pour les spécialistes agiles en diagnostic moléculaire.

Leaders du secteur du contrôle qualité des diagnostics in vitro

Abbott Laboratories

Thermo Fisher Scientific Inc.

F. Hoffmann-La Roche AG

Siemens Healthineers AG

Bio-Rad Laboratories Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : bioMérieux, l'un des leaders mondiaux dans le domaine du diagnostic in vitro, a acquis Accellix, une entreprise américaine spécialisée dans les solutions de cytométrie en flux rapides et automatisées pour le contrôle qualité des thérapies cellulaires et géniques. Avec cette transaction stratégique, bioMérieux renforce son activité de contrôle qualité pharmaceutique et investit dans des solutions innovantes qui soutiendront le marché croissant des thérapies avancées et amélioreront les résultats pour les patients dans le monde entier.

- Août 2025 : bioMérieux, l'un des leaders mondiaux dans le domaine du diagnostic in vitro, a lancé GENE-UP PRO HRM — le premier test à base d'ADN développé commercialement pour détecter les moisissures thermorésistantes au niveau moléculaire.

Portée du rapport mondial sur le marché du contrôle qualité des diagnostics in vitro

Selon la portée du rapport, les contrôles qualité des diagnostics in vitro sont utilisés pour évaluer les performances des tests de diagnostic in vitro, tels que les procédures de test d'acides nucléiques in vitro pour la détection des agents pathogènes, les infections associées aux soins de santé (IAS) comme la pneumonie et les infections des voies urinaires. Ces produits se concentrent principalement sur la détection des défauts, le contrôle qualité et les panels de validation, tels que le panel de contrôle du papillomavirus humain (HPV) et le panel de contrôle des hémocultures (BCID), pour soutenir la mise en œuvre et le suivi des performances des laboratoires cliniques et de recherche, des centres de diagnostic sanguin et des fabricants de DIV.

Le marché du contrôle qualité des diagnostics in vitro est segmenté par produits et services, application, utilisateur final et géographie. Par produits et services, le marché est segmenté en produits de contrôle qualité, solutions de gestion des données et services d'assurance qualité. Par application, il comprend l'immunochimie, la chimie clinique, l'hématologie, le diagnostic moléculaire, la coagulation / hémostase, la microbiologie et les maladies infectieuses, et les tests au point de soins. Par utilisateur final, le marché est segmenté en hôpitaux, laboratoires cliniques indépendants, fabricants de DIV et organisations de recherche sous contrat, instituts académiques et de recherche, et laboratoires ambulatoires et de cabinets médicaux. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Produits de contrôle qualité |

| Solutions de gestion des données |

| Services d'assurance qualité |

| Immunochimie |

| Chimie clinique |

| ��é�����ٴDZ��Dz����� |

| Diagnostic moléculaire |

| Coagulation / Hémostase |

| Microbiologie et maladies infectieuses |

| Tests au point de soins |

| ��ô�辱�ٲ��ܳ� |

| Laboratoires cliniques indépendants |

| Fabricants de DIV et organisations de recherche sous contrat |

| Instituts académiques et de recherche |

| Laboratoires ambulatoires et de cabinets médicaux |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | ����é������ |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par produits et services | Produits de contrôle qualité | |

| Solutions de gestion des données | ||

| Services d'assurance qualité | ||

| Par application | Immunochimie | |

| Chimie clinique | ||

| ��é�����ٴDZ��Dz����� | ||

| Diagnostic moléculaire | ||

| Coagulation / Hémostase | ||

| Microbiologie et maladies infectieuses | ||

| Tests au point de soins | ||

| Par utilisateur final | ��ô�辱�ٲ��ܳ� | |

| Laboratoires cliniques indépendants | ||

| Fabricants de DIV et organisations de recherche sous contrat | ||

| Instituts académiques et de recherche | ||

| Laboratoires ambulatoires et de cabinets médicaux | ||

| ��é�Dz�������� | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché du contrôle qualité des diagnostics in vitro en 2031 ?

Le marché devrait atteindre 1,85 milliard USD d'ici 2031.

Quelle catégorie d'application connaît la croissance la plus rapide dans le contrôle qualité ?

Le diagnostic moléculaire est en tête avec un CAGR projeté de 6,87 % jusqu'en 2031.

Pourquoi les plateformes de gestion des données gagnent-elles du terrain auprès des laboratoires ?

Le middleware cloud prédit les défaillances de contrôle, réduit les erreurs déclarables de 22 % et diminue les temps d'arrêt des analyseurs, générant des économies de coûts mesurables.

Quelle est la concentration du pouvoir des fournisseurs dans ce domaine ?

Les cinq plus grands fournisseurs contrôlent 58 % des revenus de 2025, reflétant une concentration modérée.

Quelle région géographique affiche le taux de croissance le plus élevé ?

L'Asie-Pacifique progresse à un CAGR de 5,65 %, portée par le mandat ISO 15189 de la Chine et l'expansion des réseaux de diagnostic privés.

Comment les réductions de remboursement affectent-elles les programmes qualité des laboratoires ?

Les réductions des honoraires Medicare américains incitent de nombreux laboratoires à réduire la fréquence des passages de contrôle, poussant les fournisseurs à proposer

Dernière mise à jour de la page le: