Taille et part du marché de l'hôtellerie au Vietnam

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

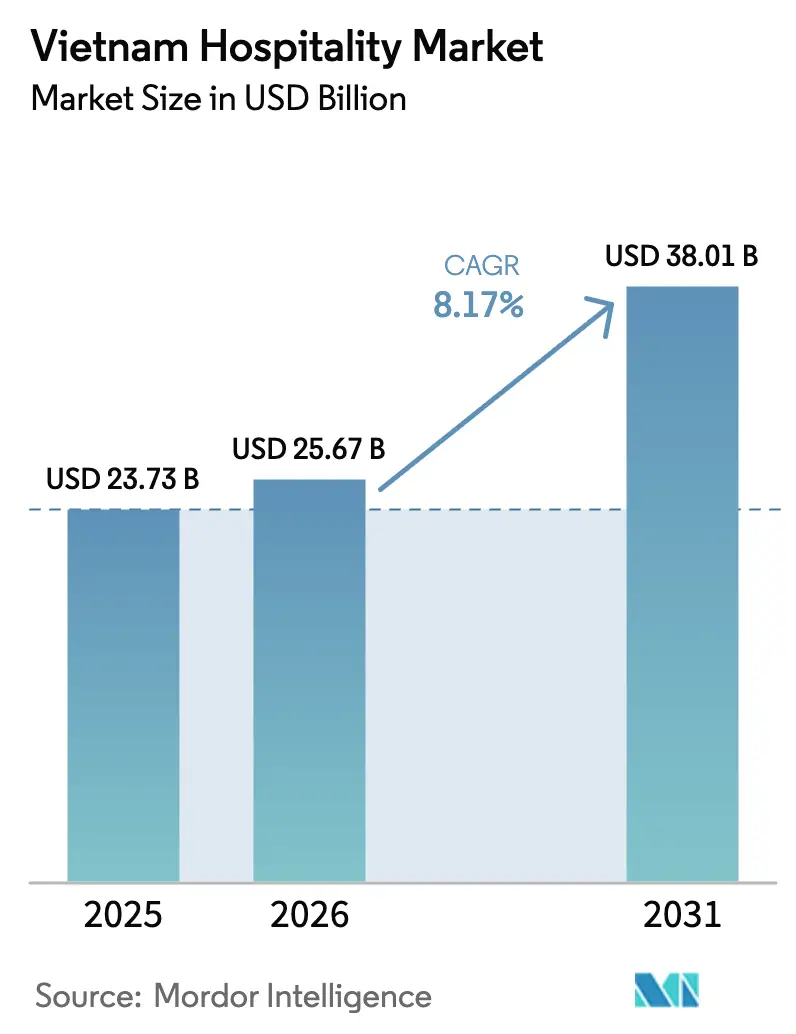

| Taille du marché de l'année de base (2025) | 23.73 Milliards de dollars |

| Taille du Marché (2026) | 25.67 Milliards de dollars |

| Taille du Marché (2031) | 38.01 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.17% CAGR |

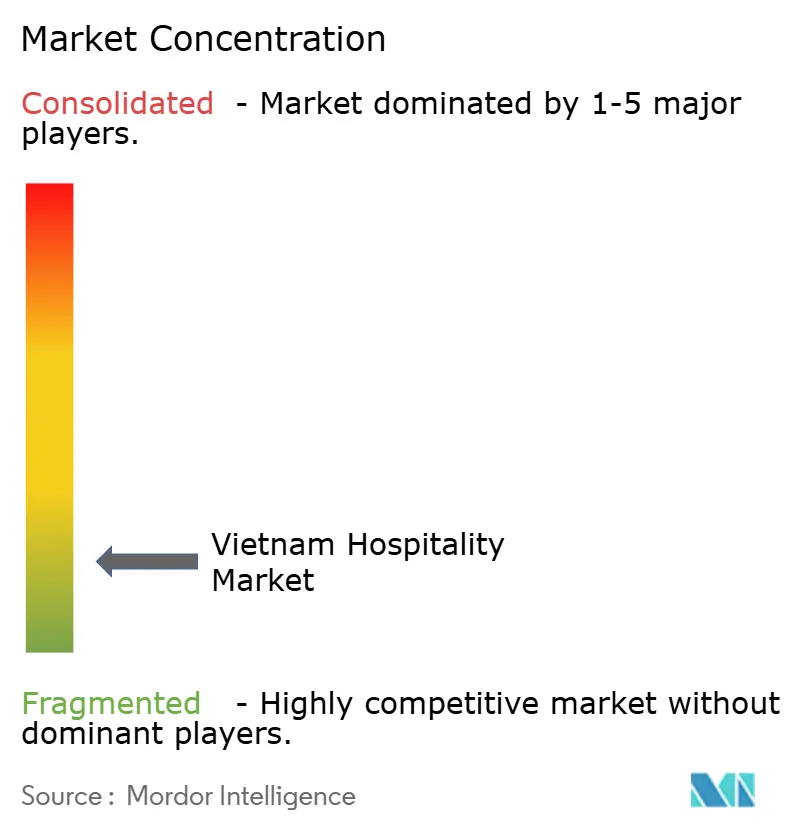

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'hôtellerie au Vietnam par ���ϲ�����

La taille du marché de l'hôtellerie au Vietnam était évaluée à 23,73 milliards USD en 2025 et devrait croître de 25,67 milliards USD en 2026 pour atteindre 38,01 milliards USD d'ici 2031, à un TCAC de 8,17 % au cours de la période de prévision (2026-2031).

Le taux de croissance a dépassé la moyenne historique de 7 % jusqu'en 2024, ce qui indique que les réformes en matière de facilitation des voyages et l'achèvement progressif des infrastructures essentielles façonnent désormais la trajectoire davantage que les fluctuations de la demande à court terme. Les arrivées internationales ont fortement augmenté en 2025, le pays établissant un nouveau record et se distinguant parmi les destinations à la croissance la plus rapide au niveau mondial au cours du premier semestre de l'année. Les modifications de politique ont élargi le nombre de voyageurs pouvant entrer sans visa pour des séjours prolongés et ont étendu l'accès au visa électronique pour des visites de plus longue durée, ce qui a réduit les obstacles à la demande long-courrier en provenance d'Europe et d'autres marchés lointains. La discipline tarifaire et les améliorations de produits ont continué de soutenir les performances en termes de revenus, les opérateurs se concentrant sur la qualité et la gestion du taux d'occupation plutôt que sur les remises tarifaires.

Points clés du rapport

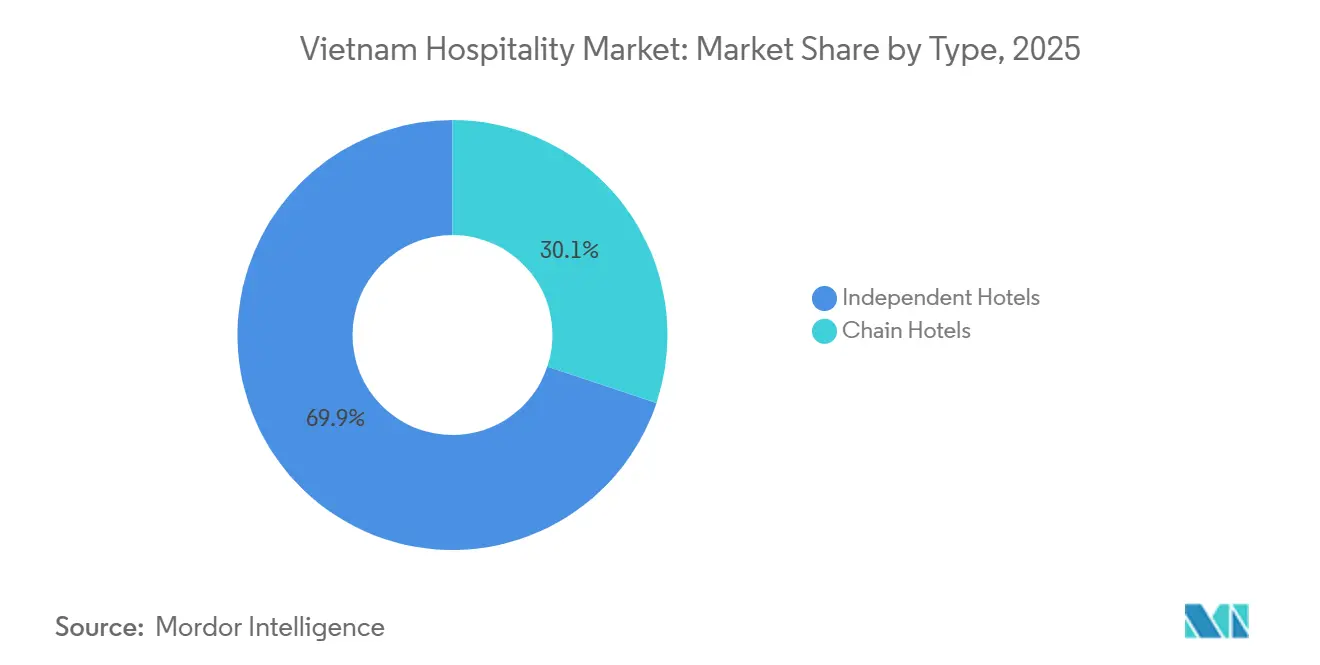

- Par type, les hôtels indépendants ont dominé avec 69,88 % de la part de marché de l'hôtellerie au Vietnam en 2025, tandis que les hôtels de chaîne devraient se développer à un TCAC de 11,65 % jusqu'en 2031.

- Par classe d'hébergement, le milieu et le haut de gamme ont représenté 48,79 % de la part de marché de l'hôtellerie au Vietnam en 2025, et le luxe a enregistré la croissance projetée la plus rapide avec un TCAC de 13,35 %.

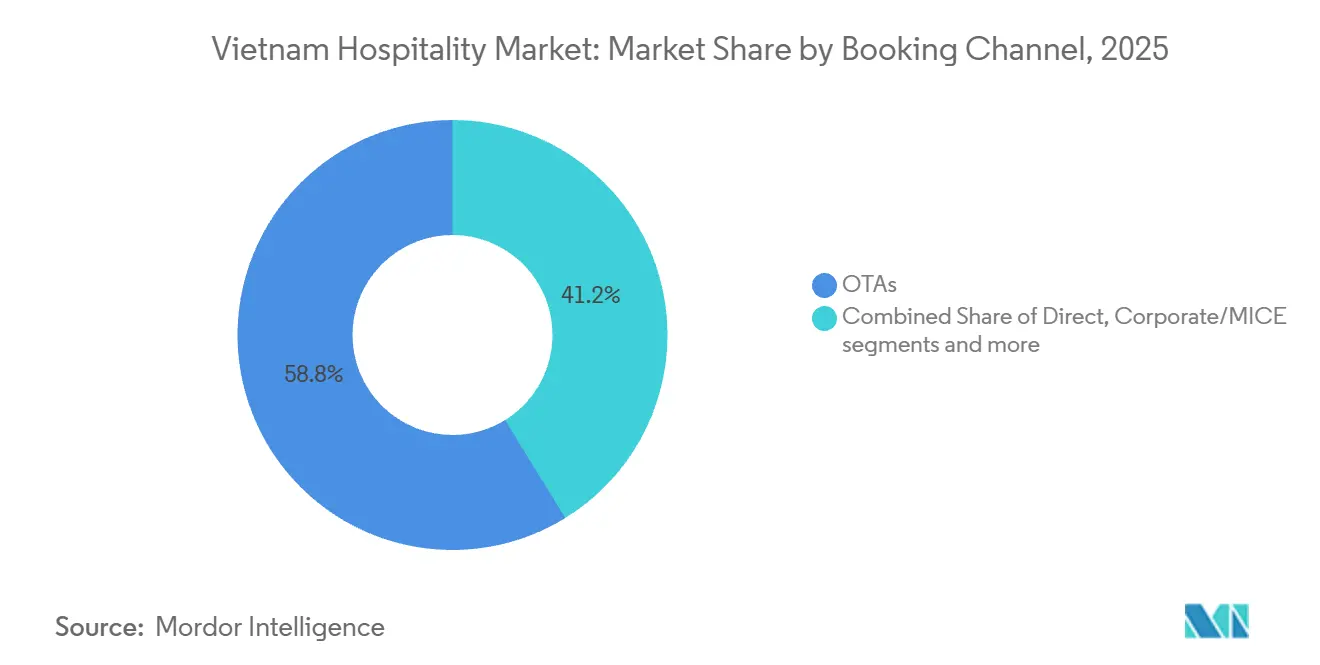

- Par canal de réservation, les OTA ont contrôlé 58,85 % de la part de marché de l'hôtellerie au Vietnam en 2025, et les réservations numériques directes ont affiché la croissance projetée la plus élevée avec un TCAC de 14,36 %.

- Par géographie, le sud du Vietnam a détenu 51,47 % de la part de marché de l'hôtellerie au Vietnam en 2025, tandis que la côte centrale et les hauts plateaux ont enregistré la croissance projetée la plus rapide avec un TCAC de 13,36 %.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de l'hôtellerie au Vietnam

Analyse de l'impact des moteurs

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| L'expansion des visas à l'arrivée stimule la demande long-courrier | +1.8% | Mondial, plus fort en Europe (Belgique, Pays-Bas, Pologne, Suisse), Russie, Inde | Moyen terme (2-4 ans) |

| Tourisme intérieur de loisirs résilient et culture du travail en vacances | +1.2% | National, concentré à Hanoï, Da Nang, Nha Trang, corridors de week-end | Court terme (≤ 2 ans) |

| Pipeline d'hôtels haut de gamme financés par les IDE dans les villes côtières de second rang | +2.1% | Côte centrale (Da Nang, Nha Trang, Phu Quoc), Haï Phong, Cam Ranh | Long terme (≥ 4 ans) |

| Visas pour nomades numériques et formules de coliving hybrides | +0.6% | District 1 de Hô-Chi-Minh-Ville, vieux quartier de Hanoï, zone de plage de Da Nang | Moyen terme (2-4 ans) |

| Les guerres de fidélisation des OTA réduisent le coût d'acquisition client | +0.9% | National, avec des retombées bénéfiques pour les maisons d'hôtes rurales référencées sur Agoda/Booking.com | Court terme (≤ 2 ans) |

| Rénovations d'hôtels intelligents via les subventions Ville verte et intelligente | +0.7% | Hô-Chi-Minh-Ville, Hanoï, Da Nang (villes prioritaires pour la Dépêche du Premier ministre 34/CD-TTg) | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

L'expansion des visas à l'arrivée stimule la demande long-courrier

Les mises à jour de la résolution d'août 2025 ont étendu l'entrée sans visa à 24 pays pour des séjours allant jusqu'à 45 jours, ce qui a élargi l'accès aux voyageurs européens qui faisaient auparavant face à des règles d'entrée plus complexes. L'expansion de décembre 2025 concernant la validité et l'accès au visa électronique a encore réduit les obstacles procéduraux en prolongeant les séjours à 90 jours et en ouvrant davantage de points d'entrée aux visiteurs internationaux, ce qui a favorisé des séjours plus longs et un plus grand nombre de nuitées. Ces changements ont coïncidé avec une forte croissance des entrées en provenance des principaux marchés long-courriers et émergents tout au long de 2025, renforçant le lien entre la facilitation et les voyages réalisés. L'Inde s'est également imposée comme un marché source plus important en 2025, reflétant la manière dont la réduction des obstacles administratifs et l'amélioration de la connectivité aérienne contribuent à libérer une demande latente. L'effet cumulatif en 2025 s'est traduit par une durée de séjour moyenne plus longue de 4,5 jours par rapport aux normes antérieures, ce qui a accru la demande hôtelière sans nécessiter la même augmentation en pourcentage du nombre d'arrivées. Les listes officielles d'exemption de visa et les orientations confirment la portée des pays éligibles et l'intention politique de stimuler le tourisme et les segments de voyage à valeur ajoutée.

Tourisme intérieur de loisirs résilient et culture du travail en vacances

Les voyageurs vietnamiens ont maintenu leur dynamisme en 2024, réalisant 110 millions de voyages intérieurs et générant 32,96 milliards USD de revenus, ce qui a permis aux hôtels de diversifier leurs sources au-delà de la dépendance aux flux de demande entrante pour maintenir le taux d'occupation pendant les semaines et saisons creuses.[1]VIETNAMTOURISM.GOV.VNhttps://vietnamtourism.gov.vn/post/64582. La ville de Hanoï a enregistré une forte hausse de la demande intérieure liée aux événements en août 2025, avec des millions de visiteurs et des revenus touristiques significatifs pour la capitale au cours du même mois. Les séjours de travail en vacances et les itinéraires en voiture individuelle ont gagné en popularité auprès des jeunes générations en 2025, ce qui a soutenu les réservations d'appartements avec services, de maisons d'hôtes et de formules de coliving à proximité des parcs nationaux et des corridors côtiers. Cette demande a également protégé les opérateurs contre les fluctuations monétaires et les tensions géopolitiques susceptibles d'influencer les volumes entrants, notamment en provenance de marchés sources concentrés en Asie du Nord-Est. Ce schéma a renforcé l'intérêt d'une tarification dynamique et d'une gestion flexible des stocks sur les jours de semaine, les week-ends et les périodes de vacances pour capter les voyages intérieurs spontanés. Les statistiques officielles du tourisme corroborent l'ampleur globale de l'activité intérieure et le rôle des événements locaux dans les pics mensuels dans les grandes villes.

Pipeline d'hôtels haut de gamme financés par les IDE dans les villes côtières de second rang

Le déploiement de capitaux dans les services d'hébergement et de restauration est resté actif en 2025, les promoteurs alignant leurs projets sur l'amélioration des infrastructures et les nouvelles voies express côtières, ce qui a orienté les investissements vers Da Nang, Nha Trang, Phu Quoc, Haï Phong et Cam Ranh. Le pipeline côtier jusqu'en 2028 a concentré la majorité des chambres dans les segments milieu de gamme à luxe, et des projets phares comme le Van Village à Da Nang, d'une valeur de 1,72 milliard USD, ont témoigné d'un engagement envers des programmes à usage mixte incluant des hôtels et des résidences de marque aux côtés d'actifs commerciaux et de loisirs.[2]Kinh Tế & Đô Thị, "Vốn FDI đăng ký vào Việt Nam trong 11 tháng đạt 33,69 tỷ USD," Kinh Tế & Đô Thị, kinhtedothi.vnLa croissance du trafic passagers dans les aéroports côtiers a renforcé la thèse de la demande, soutenant les décisions d'exploiter ou d'ouvrir des complexes haut de gamme combinant des chambres d'hôtel et des villas pour séduire les clients premium et favoriser les séjours prolongés. À mesure que les marques mondiales s'étendent dans ces destinations, les structures de contrats de gestion permettent aux propriétaires locaux de tirer parti des moteurs de fidélisation et de la distribution mondiale sans céder le contrôle des actifs. Des incitations telles que des taux d'imposition sur les sociétés réduits pour les projets éligibles ont été conçues pour améliorer les rendements des projets dans les zones prioritaires pour le développement axé sur le tourisme. Les données globales sur les flux d'IDE soulignent la confiance des investisseurs dans le cycle de développement du pays en 2025, ce qui fournit un contexte pour le pipeline axé sur l'hôtellerie qui progresse dans ces pôles côtiers.

Visas pour nomades numériques et formules de coliving hybrides

Le cadre du visa électronique de 90 jours du Vietnam offre aux travailleurs à distance la latitude nécessaire pour planifier des séjours de plusieurs mois sans parrainage d'employeur, ce qui soutient en pratique le segment des nomades numériques même en l'absence d'une catégorie de visa dédiée. Le District 1 de Hô-Chi-Minh-Ville a maintenu un taux d'occupation élevé en 2025 malgré un pipeline de nouvelles chambres, aidé par des clients en séjour prolongé qui mêlent voyage d'affaires et loisirs, et par le retour des réservations d'entreprises liées aux événements. De nouveaux projets prévus pour 2026 comprennent de grands développements d'appartements avec services à Hanoï combinant des chambres d'hôtel et des aménagements pour longs séjours, visant à capter la demande des expatriés, des consultants et des professionnels indépendants de leur lieu de travail. Les formules de résidences de marque permettent également aux propriétaires d'intégrer des pools locatifs gérés par des sociétés hôtelières, ce qui mêle investissement immobilier et exploitation hôtelière et aligne les incitations sur la performance des longs séjours. Les directives nationales encourageant la transformation numérique et verte créent des voies de financement pour les rénovations d'hôtels intelligents qui bénéficient aux formats de séjour prolongé. L'adoption éventuelle d'options de visa pour séjours prolongés renforcerait davantage ce segment, positionnant le marché de l'hôtellerie au Vietnam pour concurrencer efficacement les professionnels nomades à travers l'Asie du Sud-Est.

Analyse de l'impact des freins

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| L'inflation des matériaux de construction comprime les retours sur investissement des projets | -1.3% | National, aigu à Da Nang et Phu Quoc, où le volume du pipeline est le plus élevé | Court terme (≤ 2 ans) |

| Pénurie aiguë de talents managériaux bilingues | -0.9% | Segments F&B et luxe à Hô-Chi-Minh-Ville, Hanoï, Da Nang | Moyen terme (2-4 ans) |

| Lenteur des procédures d'autorisation pour les complexes à usage mixte en strata-title | -0.5% | Provinces côtières (Khanh Hoa, Quang Nam, Kien Giang) | Moyen terme (2-4 ans) |

| Forte dépendance à la capacité aérienne chinoise/coréenne | -0.8% | National, avec un risque de concentration dans les villes passerelles du nord et du sud | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

L'inflation des matériaux de construction comprime les retours sur investissement des projets

Les intrants de construction sont restés élevés en 2025, avec des prix du sable à 17,65 USD par mètre cube et de l'acier dans la fourchette de 0,47 à 0,52 USD par kilogramme, représentant ensemble la majeure partie des coûts de matériaux pour les projets hôteliers. Les entrepreneurs cotés en bourse ont signalé de fortes baisses de bénéfices au premier trimestre 2025, et les retards de projets ont augmenté, ce qui a affecté les développements spéculatifs et conduit les propriétaires à réévaluer leurs calendriers dans l'attente de signaux plus clairs sur la normalisation des coûts des intrants. L'inflation des matériaux de logement et de construction s'est modérée mois après mois jusqu'à la fin de 2025, mais est restée supérieure à l'inflation globale des prix à la consommation, ce qui indique une pression persistante sur les coûts que les propriétaires ne peuvent pas répercuter dans le cadre d'accords de gestion fixes ou semi-fixes. La hausse des coûts du bitume, approchant 0,70 USD par kilogramme, a également pesé sur les dépenses d'investissement pour les routes d'accès et les infrastructures connexes, essentielles pour les destinations côtières mais ne générant pas toujours de rendements directs en trésorerie. Les rendements hôteliers se situant souvent dans les chiffres moyens à un seul chiffre, la marge pour les dépassements de coûts est limitée, de sorte qu'une inflation prolongée des intrants peut éroder l'économie des projets même dans les corridors à forte demande. Les indicateurs officiels de prix et d'inflation fournissent un contexte sur la manière dont les coûts des intrants évoluent par rapport à l'inflation globale et sur le calendrier probable d'un allègement susceptible d'alimenter les décisions de relance du pipeline.

Pénurie aiguë de talents managériaux bilingues

Le secteur a besoin de 40 000 travailleurs par an, mais les établissements de formation n'en fournissent qu'environ la moitié, créant des postes vacants persistants et des lacunes dans les promotions à un moment où l'offre haut de gamme est en pleine croissance.[3]Vietnam News, "Tourism industry lacks high-quality personnel," Vietnam News, vietnamnews.vn Les qualifications varient considérablement au sein de la main-d'œuvre, de nombreux postes en première ligne ne répondant pas aux normes de formation professionnelle requises par les établissements de luxe et MICE. La maîtrise des langues constitue un goulot d'étranglement majeur, car une grande partie des postes à la réception et dans les services de guidage ne satisfait pas aux seuils de compétence en langues étrangères pour les principales langues des marchés sources au-delà de l'anglais. Les grandes villes connaissent des pénuries persistantes de personnel dans les opérations de restauration, et les employeurs signalent des difficultés à recruter des professionnels expérimentés en cuisine et en bar, ce qui affecte la qualité du service et l'innovation des menus. Le taux de rotation est élevé au cours des six premiers mois, et la hausse de la demande en gestion jusqu'en 2026 n'a pas été compensée par le retour des talents qui avaient quitté le secteur, poussant certains opérateurs à recruter des expatriés à des coûts plus élevés. Les rapports gouvernementaux et médiatiques ont à plusieurs reprises mis en évidence le déficit de compétences et les contraintes linguistiques comme des obstacles clés à la qualité du service et à la capacité à monétiser des tarifs journaliers moyens plus élevés dans les segments haut de gamme.

Analyse des segments

Par type : les établissements indépendants conservent leur part, les chaînes dominent le pipeline

Les hôtels indépendants représentaient 69,88 % des stocks et de la demande en 2025, soutenus par des structures de propriété où les familles et les groupes locaux contrôlent la plupart des établissements et prennent des décisions sur les dépenses d'investissement et les opérations avec des horizons à long terme. Les marques de chaîne croissent plus rapidement, avec un TCAC projeté de 11,65 % qui reflète le passage des propriétaires aux contrats de gestion pour capter le trafic de fidélisation, des normes cohérentes et des moteurs de gestion des revenus plus performants. Les opérateurs internationaux ont multiplié les signatures et les ouvertures tout au long de 2024 et 2025, ce qui a élargi leur empreinte dans les catégories milieu à haut de gamme et apporté des capacités de distribution mondiale aux nœuds côtiers et urbains. Les propriétaires ont constaté que les contrats de gestion leur permettent de conserver la propriété des actifs tout en externalisant les opérations à des spécialistes, ce qui préserve l'optionnalité immobilière et élève l'expérience client pour correspondre à la hausse des tarifs journaliers moyens. Les partenariats de marque entre propriétaires nationaux et gestionnaires internationaux sont devenus plus courants et démontrent la valeur des enseignes de marque dans les formats de villégiature et de ville pour l'occupation et les performances tarifaires. Accor a annoncé de nouveaux projets et a continué d'étendre son portefeuille dans les villes du nord, tandis qu'IHG et Marriott ont ajouté des marques et des établissements dans des destinations allant de Hanoï, Ha Long, Da Nang au delta du Mékong, renforçant le positionnement premium du marché de l'hôtellerie au Vietnam dans les pipelines régionaux.

Les chaînes gagnent en influence dans les villes passerelles où les volumes de voyages d'affaires et MICE récompensent la notoriété de la marque, et elles signent également de nouveaux complexes côtiers qui nécessitent un soutien pré-ouverture plus complexe et des moteurs de distribution plus importants. Les opérateurs indépendants conservent leur résilience dans les zones rurales où les maisons d'hôtes et les hébergements chez l'habitant tirent parti de la portée des OTA, mais leur position urbaine est de plus en plus contestée par les marques multinationales dotées d'écosystèmes de fidélisation. Le marché a vu l'entrée de nouvelles marques, notamment des enseignes boutique et lifestyle visant à capter les millennials nationaux et les voyageurs mondiaux en quête d'expériences axées sur le design à des tarifs accessibles. La technologie de distribution et la tarification basée sur les données sont désormais des exigences de base pour une performance compétitive dans les grandes villes, ce qui relève la barre pour les indépendants. À mesure que ce rééquilibrage se poursuit, les chaînes internationales consolideront probablement leur présence dans les catégories haut de gamme, tandis que les hôtels indépendants continueront de dominer numériquement dans les segments économiques et milieu de gamme. L'ouverture fin 2025 par Marriott du Legacy Mekong, Can Tho, Autograph Collection, et le premier InterContinental d'IHG à Ha Long illustrent comment l'expansion des marques s'aligne sur les corridors de demande qui sous-tendent les perspectives du marché de l'hôtellerie au Vietnam jusqu'en 2031.

Par classe d'hébergement : le milieu de gamme comme ancre, le luxe surpasse

Les établissements milieu et haut de gamme détenaient 48,79 % de part en 2025, reflétant une forte demande des circuits touristiques régionaux et du voyageur à revenus moyens qui valorise l'emplacement et la cohérence. Cette catégorie d'hôtels répond aux flux de charters et aux habitudes de voyage en famille vers Nha Trang et Da Nang, qui maintiennent un taux d'occupation sain et maintiennent les tarifs journaliers moyens dans une fourchette étroite et prévisible pour les opérateurs axés sur le volume. Le segment luxe connaît la croissance la plus rapide avec un TCAC projeté de 13,35 %, les résidences de marque et les complexes à service élevé se développant dans les quartiers centraux de Hanoï et le long des sites patrimoniaux côtiers. Les résidences premium bénéficiant d'une gestion de marque reconnue ont affiché des prix solides et des taux de vente qui reflètent la confiance dans le positionnement à long terme des quartiers centraux et des destinations adjacentes à l'UNESCO. Une série d'ouvertures en 2025 et 2026 dans les catégories haut de gamme et luxe confirme l'orientation de l'offre vers des attributs de service premium, ce qui façonne également les besoins en main-d'œuvre et en formation dans ces segments. Ces évolutions signalent que le marché de l'hôtellerie au Vietnam élargira son empreinte dans le luxe tout en préservant une solide base milieu de gamme qui ancre les volumes.

Les formats économiques et budget font face à la hausse des coûts salariaux et à l'exposition aux commissions des OTA, ce qui accroît l'attrait de la conversion en appartements avec services dans les zones urbaines bénéficiant d'une demande constante de 30 à 90 jours. L'offre d'appartements avec services s'est développée à Hô-Chi-Minh-Ville et à Hanoï tout au long de 2024, et les nouvelles ouvertures de 2026 ajouteront de l'échelle dans des projets à usage mixte combinant des chambres d'hôtel et des clés résidentielles pour maximiser le rendement sur toutes les durées de séjour. Le segment milieu de gamme reste vital pour les voyages en famille intérieurs et les courts déplacements professionnels, ce qui contribue à maintenir un taux d'occupation de base tout au long des saisons. Le segment luxe continue d'attirer les segments diplomatiques, les cadres d'entreprise et les loisirs à forte dépense qui génèrent des tarifs journaliers moyens plus élevés et des revenus annexes premium dans les spas, la restauration et les expériences. À mesure que le pipeline livre davantage de villas et de résidences de marque, les opérateurs affineront probablement les structures de pools locatifs qui équilibrent les rendements des propriétaires avec la gestion des revenus au niveau hôtelier. Les projets de luxe à Hanoï et Ha Long, ainsi que les nouveaux produits sur la côte centrale, continueront de définir le haut de gamme du marché de l'hôtellerie au Vietnam jusqu'en 2026 et au-delà.

Par canal de réservation : la domination des OTA face à la contre-offensive du numérique direct

Les OTA détenaient 58,85 % des réservations en 2025, menées par des plateformes étrangères qui bénéficient d'une forte pénétration mobile et d'une couverture approfondie des stocks dans les destinations urbaines et de villégiature. Les hôtels signalent que le canal numérique direct est le canal à la croissance la plus rapide avec un TCAC projeté de 14,36 %, soutenu par des sites web améliorés, des moteurs de réservation, des intégrations de portefeuilles électroniques et des outils de gestion de la relation client pour fidéliser les clients récurrents et réduire les coûts d'acquisition. La tarification dynamique et la mise à disposition de dernière minute des stocks s'alignent sur les fenêtres de réservation dominantes de 0 à 7 jours et de 15 à 30 jours, largement observées dans les réservations intérieures et entrantes. Le comportement axé sur le mobile définit désormais le parcours de conversion, et les opérateurs qui égalent la rapidité et la clarté des OTA dans les canaux directs peuvent défendre la parité tarifaire tout en capturant des avantages en termes de données. Les fournisseurs de technologie signalent une forte dynamique dans la distribution directe à travers l'Asie et au Vietnam, indiquant qu'un investissement soutenu devrait continuer à générer des transferts de parts incrémentiels vers les canaux contrôlés par les hôtels. Les mêmes dynamiques sont visibles dans les références sectorielles régionales, soutenant l'idée que le marché de l'hôtellerie au Vietnam entre dans une phase de distribution plus équilibrée pour les opérateurs disposant de canaux directs modernes.

Les OTA nationales et les acteurs méta développent des offres adaptées aux voyageurs sensibles aux prix, notamment des remboursements instantanés et des annulations sans frais adossées à des portefeuilles électroniques locaux. Les OTA internationales dominent toujours en part absolue, notamment pour les voyages entrants, mais elles font face à une pression sur les marges car la fidélisation et les promotions restent nécessaires pour maintenir leur notoriété. Les hôtels réduisent leur dépendance en investissant dans le marketing de contenu et les réseaux sociaux qui renvoient directement vers des pages de réservation avec des forfaits clairs, des frais transparents et des conditions flexibles. La demande des entreprises et MICE s'est redressée à Hanoï et à Hô-Chi-Minh-Ville, et a soutenu des tarifs journaliers moyens premium et des réservations en bloc qui se traduisent par une meilleure visibilité des prévisions. Les grossistes et agents traditionnels restent pertinents sur des marchés comme le Japon et Taïwan qui comptent des segments de voyageurs plus âgés, mais ces canaux font face à une érosion progressive de leur part à mesure que la réservation numérique continue de se développer parmi les jeunes générations. À mesure que les opérateurs rééquilibrent leur distribution, le marché de l'hôtellerie au Vietnam est en mesure de capter davantage de valeur ajoutée directe grâce à la propriété des clients et à une moindre fuite de commissions, notamment parmi les marques dotées d'écosystèmes de fidélisation solides.

Analyse géographique

Le sud du Vietnam a dominé les performances régionales avec une part de 51,47 % de la demande en 2025, ancré par la base d'entreprises de Hô-Chi-Minh-Ville, les longs séjours des expatriés et les liaisons directes à travers l'Asie du Sud-Est qui maintiennent les voyages d'affaires stables tout au long de l'année. Le taux d'occupation dans le luxe à Hô-Chi-Minh-Ville a atteint 83 % en 2025 avec un tarif journalier moyen proche de 180 USD, une combinaison qui reflète à la fois une demande d'entreprises soutenue et des ajouts nets mesurés à la capacité haut de gamme. Les recettes touristiques de la ville ont totalisé 9,94 milliards USD en 2025, ce qui souligne l'étendue des segments de visiteurs qui soutiennent les dépenses d'hébergement et annexes. Le pipeline mesuré de la région jusqu'en 2026 a contribué à maintenir le pouvoir de fixation des prix dans les principaux sous-marchés où la demande a dépassé la nouvelle offre au cours de l'année. Ces dynamiques confirment que la région sud détient la plus grande part du marché de l'hôtellerie au Vietnam et continuera probablement à établir la référence nationale pour les tarifs journaliers moyens et les taux d'occupation.

La côte centrale et les hauts plateaux ont enregistré les perspectives de croissance les plus rapides avec un TCAC projeté de 13,36 %, ce qui s'aligne sur les grands développements à usage mixte et un pipeline côtier qui place la majorité des nouvelles chambres dans les segments milieu à luxe. Les tarifs journaliers moyens premium et les taux d'occupation de Da Nang reflètent une distribution élargie de produits haut de gamme et très haut de gamme, ainsi que l'amélioration des voies express qui raccourcissent les trajets depuis Hué et Hoi An. De nouveaux établissements de luxe ont ouvert à Ha Long et Nha Trang, combinant souvent des hôtels et des villas, ce qui attire des voyageurs à forte dépense en quête de proximité avec les sites de l'UNESCO et les équipements en bord de mer. L'évolution de la région attire également davantage de marques internationales pour exploiter des complexes et des résidences, un changement qui soutient l'intégrité tarifaire et des niveaux de service standardisés. À mesure que ces actifs entrent en service, la part de la région centrale dans le marché de l'hôtellerie au Vietnam augmentera tout en conservant un fort volume milieu de gamme provenant des charters et des voyages en famille.

Le nord du Vietnam a maintenu sa dynamique grâce à la demande liée aux événements et à l'expansion du luxe portée par les marques, avec des établissements ouvrant ou prévus à proximité des quartiers emblématiques du centre de Hanoï. Les taux d'occupation et les tarifs journaliers moyens restent inférieurs à ceux de Hô-Chi-Minh-Ville dans de nombreux segments, mais les enseignes premium se sont engagées dans des emplacements centraux où se concentrent les missions diplomatiques et les bureaux d'entreprises. Ha Long et Haï Phong enrichissent le mix premium du nord avec de nouveaux établissements très haut de gamme et des développements majeurs qui tirent parti de coûts fonciers plus bas et d'un meilleur accès aux attractions côtières. Les voies express continuent d'accroître la faisabilité des escapades de week-end depuis la capitale vers les destinations côtières et de montagne du nord, ce qui soutient une solide base de loisirs intérieurs. Le rôle de la région dans le marché de l'hôtellerie au Vietnam s'étendra parallèlement aux ouvertures de marques et aux améliorations des transports, même si le sud reste le plus grand contributeur régional.

Paysage concurrentiel

Les leaders nationaux continuent de s'appuyer sur des stratégies d'intégration verticale tout en s'associant à des marques mondiales dans le cadre de contrats de gestion pour renforcer le service et la distribution. Les opérateurs internationaux ont diversifié leurs portefeuilles dans les destinations urbaines et de villégiature en 2024 et 2025, ajoutant des marques et des établissements qui ont élevé le niveau de l'expérience client et des pratiques de gestion des revenus. Ces évolutions s'alignent sur la priorité des propriétaires de contrôler les actifs tout en externalisant l'expertise opérationnelle, un modèle désormais courant sur le marché hôtelier vietnamien. À mesure que la présence des marques se développe dans les segments haut de gamme, les propriétaires indépendants conservent leur échelle dans les segments économiques et milieu de gamme et rivalisent grâce à des améliorations de la qualité et à des investissements numériques ciblés.

L'expansion stratégique s'est poursuivie à un rythme soutenu parmi les groupes mondiaux avec une série de signatures et d'ouvertures très médiatisées. Accor a signé un projet de luxe à Haï Phong comprenant des chambres d'hôtel et des appartements avec services pour capter la demande d'entreprises dans un pôle industriel en pleine expansion. IHG a ouvert de nouveaux stocks de luxe à Ha Long et a fait progresser des projets haut de gamme supplémentaires sur la côte centrale pour répondre à la demande croissante dans les destinations côtières et adjacentes à l'UNESCO. Marriott s'est développé le long du Mékong avec une ouverture fin 2025 qui a introduit un complexe Autograph Collection à Can Tho, marquant également une étape plus large pour le portefeuille Asie-Pacifique du groupe en dehors de la Chine. Hyatt a ouvert son premier établissement à Nha Trang en décembre 2025, ajoutant des stocks en bord de mer avec des capacités MICE ciblant les groupes régionaux.[4] Hyatt Hotels Corporation, "Hyatt and Grupo Piñero Finalize Strategic Joint Venture," Hyatt Hotels Corporation, newsroom.hyatt.com

La technologie et la stratégie de distribution sont désormais au cœur de la différenciation. Les établissements qui déploient des services de conciergerie basés sur l'IA, des systèmes de gestion de l'énergie par l'IdO et des paiements intégrés par portefeuille électronique gagnent des parts de réservation directe et réduisent les coûts d'acquisition par rapport à la dépendance aux intermédiaires. Les opérateurs ont également accru leurs investissements dans le contenu et la conversion via les réseaux sociaux, ce qui permet la parité tarifaire et une meilleure monétisation des fenêtres de réservation courtes. Les initiatives nationales dans l'aviation et le développement intégré des destinations élargissent l'accès aérien et diversifient les offres de loisirs sur certains marchés. Les actions obligataires et sur les marchés de capitaux des principaux opérateurs ont renforcé les bilans pour soutenir l'exécution du pipeline et les programmes de rénovation des actifs clés. Ces décisions indiquent collectivement une priorité accordée au pouvoir de fixation des prix, à la profondeur du service et à la portée numérique à mesure que le marché de l'hôtellerie au Vietnam progresse sur l'horizon de prévision.

Leaders du secteur de l'hôtellerie au Vietnam

Vinpearl

Muong Thanh Hospitality

Marriott International

Accor

InterContinental Hotels Group (IHG)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Pan Pacific Hotels Group a ouvert Parkroyal Serviced Suites Hanoi avec 126 suites d'une, deux et trois chambres, une piscine intérieure, des espaces de restauration et des salles de réunion, marquant le troisième établissement du groupe au Vietnam et élargissant son empreinte dans les séjours prolongés.

- Juillet 2025 : IHG a ouvert InterContinental Ha Long avec 275 suites et villas, marquant la première propriété de la marque dans la baie d'Ha Long et apportant des stocks de luxe aux visiteurs du patrimoine mondial de l'UNESCO qui manquaient auparavant d'options cinq étoiles.

- Juillet 2025 : IHG a signé voco Scenia Bay Nha Trang, un hôtel haut de gamme de 250 chambres avec Nha Trang Bay JSC, prévu pour une ouverture fin 2025 dans une tour de 28 étages ciblant les groupes touristiques chinois et les visiteurs russes en séjour prolongé.

- Février 2025 : Marriott a ouvert JW Marriott Residences, Grand Marina Saigon, Sea dans le District 1 de Hô-Chi-Minh-Ville, la première résidence de marque urbaine en Asie-Pacifique, proposant 86 unités à des acheteurs ultra-fortunés en quête d'immobilier géré par une enseigne hôtelière.

Périmètre du rapport sur le marché de l'hôtellerie au Vietnam

L'hôtellerie est le terme utilisé pour décrire la dynamique entre un hôte et un client, où l'hôte accueille le client avec un certain niveau de bienveillance, englobant l'acte de recevoir et d'accueillir des invités, des visiteurs ou des personnes qui lui sont inconnues. Une analyse complète du contexte du secteur de l'hôtellerie au Vietnam, comprenant une évaluation du secteur, les tendances émergentes du marché par segment, les changements significatifs dans la dynamique du marché et un aperçu du marché, est couverte dans le rapport.

Le rapport sur le marché de l'hôtellerie au Vietnam est segmenté par type (hôtels de chaîne, hôtels indépendants), par classe d'hébergement (luxe, milieu et haut de gamme, économique et budget, appartements de service), par canal de réservation (numérique direct, OTA, entreprises/MICE, grossistes et agents traditionnels) et par géographie (nord du Vietnam, côte centrale et hauts plateaux, sud du Vietnam). Les prévisions de marché sont fournies en termes de valeur (USD).

| Hôtels de chaîne |

| Hôtels indépendants |

| Luxe |

| Milieu et haut de gamme |

| Économique et budget |

| Appartements de service |

| Numérique direct |

| OTA |

| Entreprises / MICE |

| Grossistes et agents traditionnels |

| Nord du Vietnam (Hanoï et environs) |

| Côte centrale et hauts plateaux |

| Sud du Vietnam (Hô-Chi-Minh-Ville et delta du Mékong) |

| Par type | Hôtels de chaîne |

| Hôtels indépendants | |

| Par classe d'hébergement | Luxe |

| Milieu et haut de gamme | |

| Économique et budget | |

| Appartements de service | |

| Par canal de réservation | Numérique direct |

| OTA | |

| Entreprises / MICE | |

| Grossistes et agents traditionnels | |

| Par région géographique | Nord du Vietnam (Hanoï et environs) |

| Côte centrale et hauts plateaux | |

| Sud du Vietnam (Hô-Chi-Minh-Ville et delta du Mékong) |

Questions clés auxquelles répond le rapport

Quelle est la taille et les perspectives de croissance du marché de l'hôtellerie au Vietnam jusqu'en 2031 ?

La taille du marché de l'hôtellerie au Vietnam était de 25,67 milliards USD en 2026 et devrait atteindre 38,01 milliards USD d'ici 2031 à un TCAC de 8,17 %, reflétant une croissance portée par les politiques publiques et une demande long-courrier en hausse.

Quels segments dominent et connaissent la croissance la plus rapide par type, classe, canal et région ?

Les hôtels indépendants ont dominé avec une part de 69,88 % en 2025, tandis que les chaînes ont affiché la croissance la plus rapide ; le milieu et le haut de gamme ont détenu une part de 48,79 %, tandis que le luxe a connu la croissance la plus rapide ; les OTA ont détenu une part de 58,85 %, tandis que le numérique direct a connu la croissance la plus rapide ; le sud a dominé avec une part de 51,47 %, tandis que la côte centrale et les hauts plateaux sont les zones à la croissance la plus rapide.

Quels changements de politique influencent le plus le marché de l'hôtellerie au Vietnam en 2026 ?

Les exemptions de visa ont été étendues à 24 pays pour des séjours de 45 jours et un accès plus large au visa électronique de 90 jours, ce qui a réduit les obstacles aux voyages et allongé les séjours, notamment en provenance d'Europe, d'Inde et de Russie.

Comment les canaux de réservation évoluent-ils pour les hôtels au Vietnam ?

Les OTA restent dominantes, mais le numérique direct connaît la croissance la plus rapide grâce aux chatbots basés sur l'IA, aux intégrations de portefeuilles électroniques et à la conversion via les réseaux sociaux, ce qui réduit les coûts d'acquisition et améliore la propriété des données clients pour les opérateurs.

Où se concentrent les nouvelles ouvertures haut de gamme et luxe ?

Les ouvertures haut de gamme et luxe se concentrent le long de la côte centrale et dans les pôles du nord comme Ha Long et Hanoï, avec des projets notables en 2025 et 2026 sous des marques mondiales renforçant l'offre dans les destinations clés.

Quels risques pourraient freiner la croissance du marché de l'hôtellerie au Vietnam ?

La hausse des coûts des intrants de construction, les pénuries de talents managériaux avec des lacunes linguistiques, la lenteur des procédures d'autorisation pour les complexes à usage mixte, et la concentration du trafic aérien entrant en provenance de Chine et de Corée du Sud constituent les principaux vents contraires qui façonnent le risque à court terme.

Dernière mise à jour de la page le: