Taille et part de marché des hôtels de luxe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

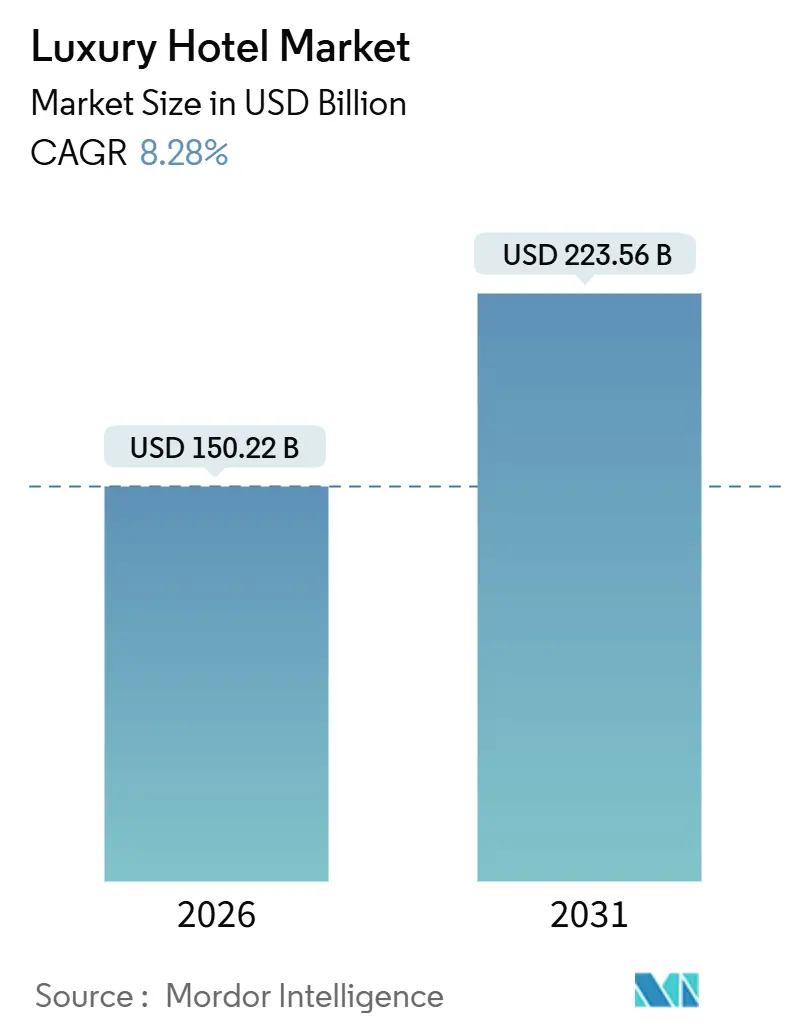

| Taille du Marché (2026) | 150.22 Milliards de dollars |

| Taille du Marché (2031) | 223.56 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.28% CAGR |

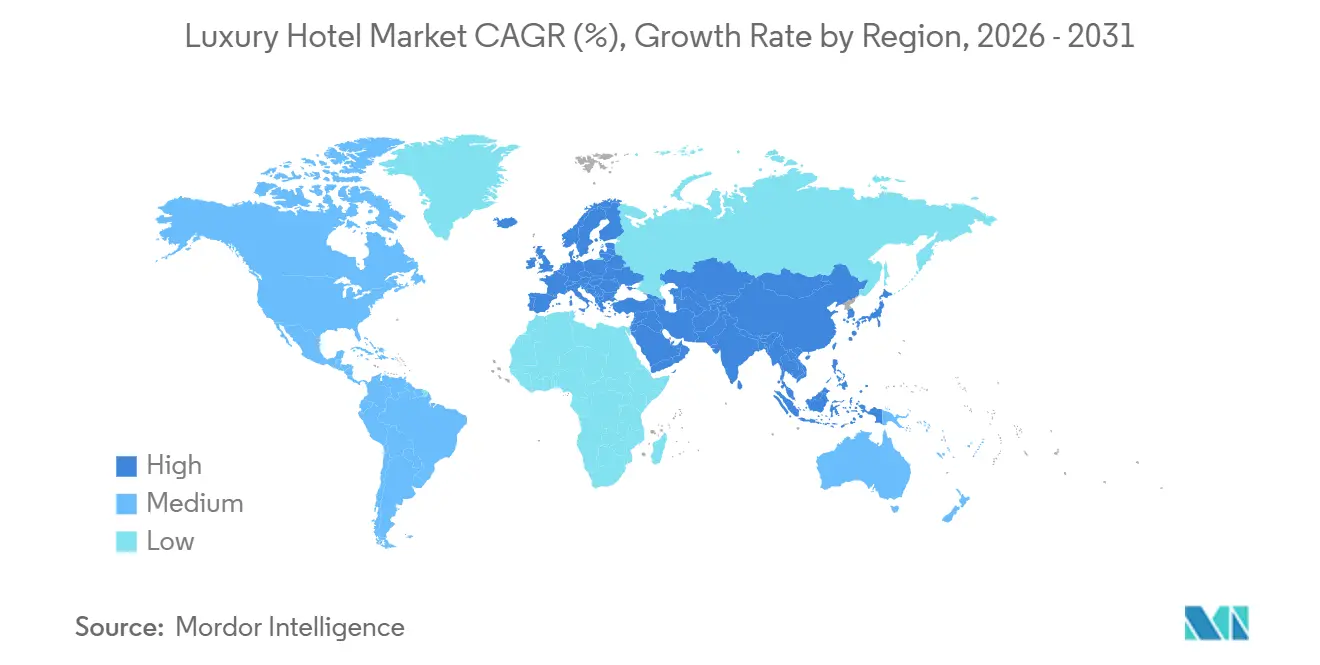

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des hôtels de luxe par ���ϲ�����

La taille du marché des hôtels de luxe est de 150,22 milliards USD en 2026 et devrait atteindre 223,56 milliards USD d'ici 2031, reflétant un TCAC de 8,28 % sur la période de prévision. L'élan se renforce à mesure que les voyages haut de gamme continuent de progresser grâce à une croissance régulière des arrivées internationales, à la reprise des budgets d'entreprise et à l'adoption plus large d'itinéraires axés sur l'expérience et le bien-être, qui soutiennent le pouvoir tarifaire aussi bien dans les environnements urbains que dans les complexes hôteliers. Les opérateurs améliorent les points de contact numériques autour de la découverte, de la réservation et de la personnalisation du séjour, tout en s'alignant sur les préférences d'achat qui favorisent des accréditations de durabilité vérifiables et des certifications tierces. La reprise des voyages internationaux est généralisée, avec l'Europe accueillant 625 millions de touristes jusqu'en septembre 2025 et l'Asie-Pacifique atteignant 90 % de son niveau de référence de 2019, ce qui soutient l'occupation et le mix dans les destinations clés et renforce la solidité tarifaire désormais visible dans les catégories haut de gamme et de luxe.[1]Source : Organisation mondiale du tourisme de l'ONU, « Les arrivées de touristes internationaux en hausse de 5 % au cours des neuf premiers mois de 2025 », Organisation mondiale du tourisme de l'ONU, untourism.int Les programmes de certification tels que LEED et Green Key continuent de se développer dans les portefeuilles haut de gamme, offrant aux établissements certifiés des avantages en matière d'achats, des gains d'efficacité et des bénéfices réputationnels qui renforcent leur positionnement concurrentiel sur le marché des hôtels de luxe.

Principaux enseignements du rapport

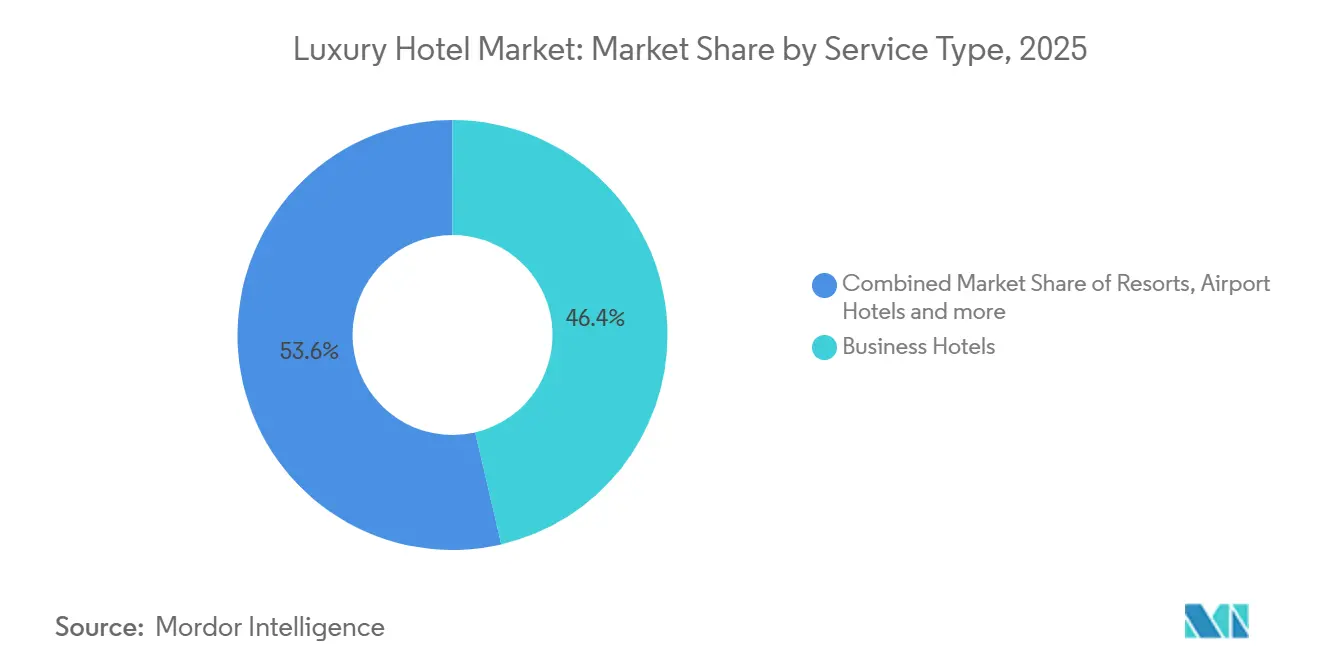

- Par type de service, les hôtels d'affaires ont dominé avec 46,36 % de la part de marché des hôtels de luxe en 2025, tandis que les complexes hôteliers devraient se développer à un TCAC de 13,47 % jusqu'en 2031.

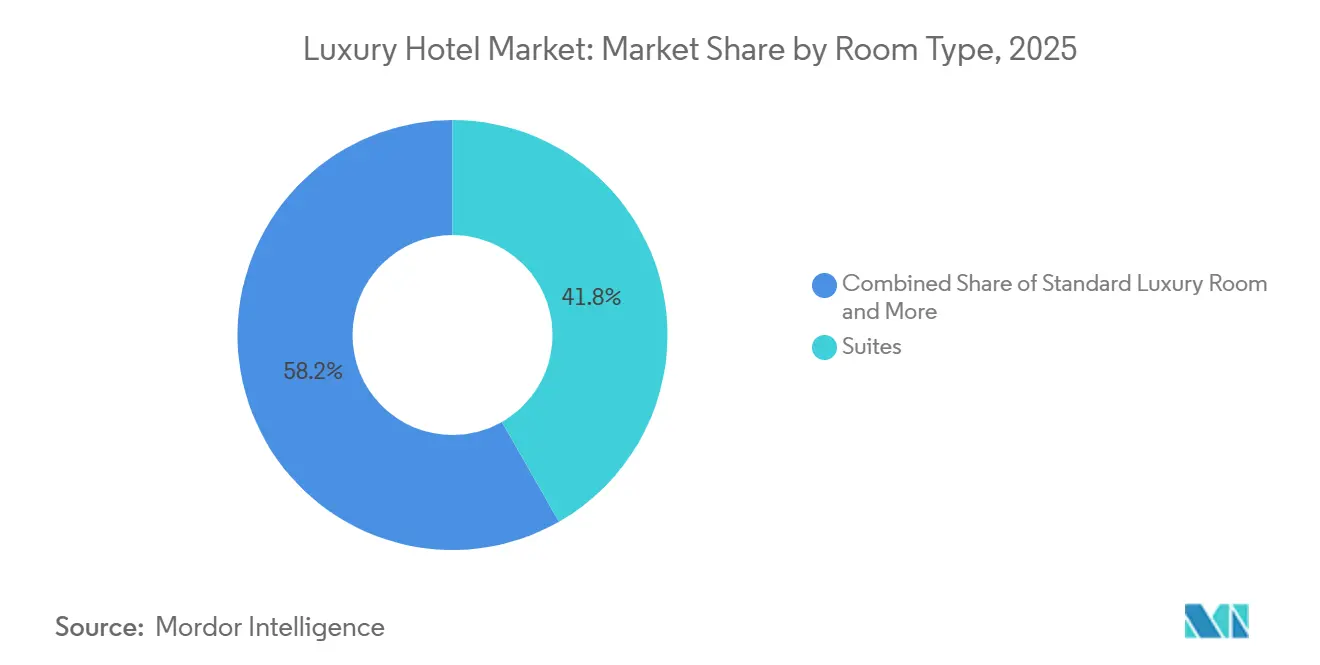

- Par type de chambre, les suites ont représenté 41,76 % de la part de marché des hôtels de luxe en 2025, et les villas/bungalows devraient croître à un TCAC de 11,74 % jusqu'en 2031.

- Par canal de réservation, la réservation directe a capté 43,75 % des réservations en 2025, tandis que les agences de voyage en ligne devraient enregistrer un TCAC de 13,78 % jusqu'en 2031.

- Par géographie, l'Europe a détenu 37,38 % de la part de marché des hôtels de luxe en 2025, avec l'Asie-Pacifique attendue pour afficher le TCAC régional le plus rapide à 11,43 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des hôtels de luxe

Analyse de l'impact des moteurs

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Reprise du tourisme international post-pandémie | +2.3% | Mondial, le plus marqué en Europe et en Asie-Pacifique, avec le Moyen-Orient en avance sur 2019 | Moyen terme (2-4 ans) |

| Hausse des revenus disponibles dans les économies asiatiques émergentes | +1.8% | Cœur Asie-Pacifique avec répercussions sur le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Expansion des chaînes de luxe de marque dans les villes de deuxième rang | +1.2% | Mondial, concentré en Inde, en Chine, aux É�ٲ��ٲ�-���Ծ���, sur les marchés secondaires et en Amérique latine | Moyen terme (2-4 ans) |

| Tendances du travail hybride stimulant la demande de séjours prolongés de type bleisure | +1.5% | Amérique du Nord, Europe, pôles urbains et complexes hôteliers d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Croissance des individus ultra-fortunés issus des introductions en bourse technologiques | +0.9% | Pôles de richesse mondiaux aux É�ٲ��ٲ�-���Ծ���, en Chine et dans les marchés du Golfe | Long terme (≥ 4 ans) |

| Primes de certification carbone neutre influençant les réservations | +0.6% | Mondial, avec une adoption précoce en Europe, en Amérique du Nord et à Singapour | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Reprise du tourisme international post-pandémie

Les voyages internationaux ont retrouvé des niveaux plus élevés, avec des arrivées touristiques mondiales en hausse de 5 % d'une année sur l'autre jusqu'en septembre 2025 et supérieures de 3 % à 2019, ce qui constitue une base de demande solide pour le marché des hôtels de luxe alors que les voyageurs premium reprennent des itinéraires transfrontaliers. L'Europe a accueilli 625 millions de touristes sur la même période, tandis que l'Asie-Pacifique s'est redressée à 90 % des niveaux de 2019, signalant que les passerelles traditionnelles comme les pôles de loisirs en plein essor peuvent soutenir la durée de séjour et l'intégrité tarifaire à mesure que la connectivité s'améliore et que les régimes de visas se stabilisent.[2]Source : Organisation mondiale du tourisme de l'ONU, « Les arrivées de touristes internationaux en hausse de 5 % au cours des neuf premiers mois de 2025 », https://www.untourism.int/news/international-tourist-arrivals-up-5-in-the-first-nine-months-of-2025 Les portefeuilles d'hôtels de luxe bénéficient d'un élan supplémentaire grâce à la réorientation vers des voyages plus intentionnels, notamment le bien-être, l'immersion culinaire et la programmation à orientation culturelle, qui approfondissent la dépense par séjour et maintiennent un mix premium sur le marché des hôtels de luxe. Les préférences en matière d'achats évoluent également parallèlement à la normalisation des voyages, de nombreux acheteurs examinant des accréditations de durabilité crédibles, où la certification tierce qualifie les établissements pour les programmes d'entreprise et la conformité aux politiques de voyage. Cet alignement entre l'intention des voyageurs et la capacité des fournisseurs réduit l'écart de performance entre les centres-villes matures et les destinations secondaires, à mesure que davantage d'opérateurs proposent des offres certifiées et riches en expériences, renforçant une perspective positive pour le marché des hôtels de luxe. À mesure que les capacités reviennent et que le transport aérien s'élargit, le mix de canaux continue de se diversifier, les opérateurs utilisant la personnalisation basée sur les données pour défendre les relations directes tout en tirant parti de la portée de découverte des intermédiaires, ajoutant de la résilience à la base de demande qui soutient le TCAC prévu du secteur.

Hausse des revenus disponibles dans les économies asiatiques émergentes

L'élargissement des cohortes de classes moyenne et moyenne supérieure à travers l'Asie renforce les perspectives de croissance du marché des hôtels de luxe à mesure que les voyages intra-régionaux s'intensifient et que les segments premium migrent des biens vers des dépenses axées sur l'expérience, élevant le plafond pour les actifs de complexes hôteliers et de style de vie dans les villes de premier rang et certaines villes de deuxième rang. Les opérateurs se positionnent en avance sur cette tendance, avec des signatures en Asie-Pacifique s'accélérant en 2024 et 2025 alors que les marques cherchent à s'imposer en premier sur les corridors de loisirs sous-approvisionnés et les nœuds urbains à croissance rapide. L'étendue du pipeline en Grande Chine et en Asie du Sud-Est suggère qu'une base plus large de ménages aisés soutiendra des tarifs journaliers moyens premium dans les complexes hôteliers côtiers, les destinations à dominante naturelle et les quartiers de style de vie urbain à mesure que la connectivité et les écosystèmes de vente au détail se développent autour de ces investissements. Dans le même temps, l'Europe et l'Amérique du Nord continuent d'attirer les voyageurs asiatiques sortants, ce qui équilibre davantage la demande géographique sur le marché des hôtels de luxe à mesure que la capacité aérienne se stabilise et que la confiance des voyageurs s'améliore. Le mix de demande bénéficie également des cohortes aisées plus jeunes qui privilégient le bien-être, le design et les expériences culinaires, valorisant les marques capables d'adapter leurs offres avec un inventaire flexible et une programmation intégrative. Cette interaction entre la montée en puissance de l'aisance et l'expansion des marques vers de nouveaux nœuds soutient à la fois la stabilité de l'occupation et la croissance tarifaire pendant la période de prévision pour le marché des hôtels de luxe.

Expansion des chaînes de luxe de marque dans les villes de deuxième rang

La pénétration des marques de luxe dans les centres urbains de deuxième rang représente un arbitrage calculé des déséquilibres entre l'offre et la demande et des efficacités opérationnelles que les marchés métropolitains ne peuvent plus offrir. La vague hôtelière dans les villes de deuxième rang en Inde a vu des chaînes internationales comme Taj, Marriott et Radisson adapter leurs formats pour Jaipur, Kochi et Lucknow, où les coûts d'acquisition foncière moins élevés et les charges d'exploitation génèrent des marges 20 à 30 % plus élevées par rapport aux métropoles établies.[3]Source : Brigade Group, « Pourquoi les villes de deuxième rang deviennent les nouveaux pôles hôteliers de l'Inde », https://www.brigadegroup.com/blog/hospitality/why-tier-2-cities-are-indias-new-hospitality-hotspots Les programmes à grande échelle, notamment les destinations côtières à usage mixte et les clusters de complexes hôteliers régénératifs, enrichissent le récit d'offre à long terme de la région et élargissent le public cible pour les établissements certifiés à haute valeur ajoutée. Le succès dans ces emplacements dépend de viviers de talents cohérents, de services publics fiables et d'un phasage de projet régulier, les opérateurs associant souvent les standards de marque à un design local et à l'intégration communautaire pour renforcer l'authenticité et la satisfaction des clients sur le marché des hôtels de luxe. Les portefeuilles qui associent la notoriété de la marque à une programmation localement pertinente et à des accréditations de durabilité crédibles tendent à commander un pouvoir de tarification plus résilient aussi bien pendant les périodes de pointe que les périodes creuses. Ces dynamiques pointent collectivement vers un pipeline régulier d'ouvertures dans les villes de deuxième rang qui renforcent la trajectoire de croissance du secteur et élargissent la diversification géographique au niveau du portefeuille sur le marché des hôtels de luxe.

Croissance des individus ultra-fortunés issus des introductions en bourse technologiques

L'expansion des ménages ultra-fortunés (UHNW), contrôlant désormais 107 000 milliards USD d'actifs — une multiplication par quatre depuis 2000 — est directement corrélée à l'investissement soutenu dans les hôtels de luxe et aux primes de RevPAR. Les É�ٲ��ٲ�-���Ծ��� détiennent 35 % de la richesse mondiale et 39,7 % des millionnaires. Cet afflux de capitaux a alimenté des transactions d'actifs emblématiques. L'acquisition de Mandarin Oriental à Munich en Allemagne a établi un benchmark de rendement prime de 5,8 % à 270 millions USD (260 millions EUR) et a accéléré les pipelines de résidences de marque, où Marriott a généré 2,1 milliards USD de ventes résidentielles en 2024, et Four Seasons a rapporté des chiffres identiques.[4]Source : Bay Street Hospitality, « L'investissement hôtelier allemand atteint 4,2 milliards EUR au premier semestre 2025 : l'opération Munich Mandarin établit un benchmark de rendement prime de 5,8 % », https://www.baystreethospitality.com/post/german-hotel-investment-hits-eur4-2b-in-h1-2025-munich-mandarin-deal-sets-5-8-percent-prime-yield-benchmark Les voyageurs aisés plus jeunes accordent la priorité au design axé sur le bien-être, à la confidentialité de style résidentiel et aux programmes culinaires distinctifs, ce qui valorise les opérateurs capables d'adapter le service tout en intégrant la technologie dans des expériences à forte valeur ajoutée pour le marché des hôtels de luxe. Ces facteurs garantissent que le segment à forte dépense reste un stabilisateur à travers les cycles, en particulier dans les destinations bénéficiant d'un fort transport aérien, d'une sécurité élevée et d'un riche calendrier d'événements culturels et sportifs qui encouragent les visites répétées.

Analyse de l'impact des freins

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Capex élevé et longs cycles de retour sur investissement | -1.4% | Mondial, particulièrement aigu dans les projets en zone vierge et les projets urbains premium, où les coûts sont élevés | Long terme (≥ 4 ans) |

| Instabilité géopolitique sur les principaux corridors de luxe | -0.8% | Marchés adjacents aux conflits au Moyen-Orient et certains corridors Europe-Asie | Court terme (≤ 2 ans) |

| Contrôle réglementaire sur la propriété d'actifs emblématiques | -0.8% | Amérique du Nord, Europe, Australie | Moyen terme (2-4 ans) |

| Pénurie de talents dans les rôles de service sur mesure | -0.6% | Destinations de prestige mondiales | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Capex élevé et longs cycles de retour sur investissement

Les projets de luxe nécessitent des capitaux importants et des délais de livraison pluriannuels, ce qui allonge les périodes de remboursement et expose les propriétaires aux risques de taux d'intérêt et de coûts de construction à mesure que les projets passent de la conception à l'ouverture sur le marché des hôtels de luxe. Les rénovations et repositionnements peuvent peser sur la rentabilité à court terme même pour les actifs les plus performants, bien que la proposition de valeur à long terme reste intacte une fois que les nouveaux produits et équipements réinitialisent les plafonds tarifaires. Les propriétaires équilibrent le risque de construction neuve avec des stratégies de conversion, s'appuyant sur des mises à niveau de marque qui réduisent le délai de mise sur le marché tout en conservant les avantages d'échelle, de fidélité et de distribution qui accompagnent les grandes enseignes sur le marché des hôtels de luxe. Même ainsi, les conversions nécessitent des plans d'amélioration des propriétés ciblés et des dépenses en capital pour s'aligner sur les standards de marque et concurrencer efficacement pour les clients premium, en particulier dans les villes passerelles où les références sont exigeantes. Les perturbations commerciales dues aux conditions météorologiques extrêmes et aux chocs de la demande peuvent compliquer les prévisions et la souscription pour les portefeuilles de luxe, comme en témoignent les rapports des principales sociétés d'investissement immobilier cotées aux É�ٲ��ٲ�-���Ծ��� détaillant les impacts des rénovations et les dynamiques d'assurance dans leurs résultats trimestriels. Les contraintes de main-d'œuvre peuvent encore augmenter les coûts opérationnels et ralentir les calendriers de montée en charge, les pénuries de personnel étant encore largement signalées par les établissements aux É�ٲ��ٲ�-���Ծ���, ce qui ajoute des frictions aux calendriers d'ouverture et au déploiement des services sur le marché des hôtels de luxe.

Instabilité géopolitique sur les principaux corridors de luxe

Les risques géopolitiques persistants tempèrent la confiance dans le choix des corridors long-courriers, se traduisant par une volatilité de la demande et des schémas de reprise inégaux au niveau des destinations et sous-destinations pour le marché des hôtels de luxe. Les enquêtes d'experts suivies par des organismes intergouvernementaux jusqu'à fin 2025 citent les préoccupations liées aux conflits parmi les facteurs qui façonnent les flux entrants, ce qui pousse les opérateurs à renforcer la résilience du portefeuille par la diversification et des stratégies commerciales flexibles. Dans le même temps, le Moyen-Orient dans son ensemble a enregistré des niveaux de visiteurs supérieurs à ceux de 2019 d'ici 2025, indiquant que la solidité régionale est concentrée dans certains pôles et nouvelles zones de complexes hôteliers, plutôt que dans l'ensemble des marchés adjacents aux conflits. Les opérateurs de luxe atténuent les risques en échelonnant les ouvertures, en calibrant les inventaires d'ouverture et en misant sur les bassins de demande domestique et régionale dans les premières années, tandis que la confiance long-courrier se reconstruit sur le marché des hôtels de luxe. Des communications transparentes et des politiques flexibles aident à maintenir l'équité de la marque, tandis que le marketing ciblé et les partenariats stratégiques maintiennent la qualité du mix pendant les périodes d'incertitude. L'effet net a un impact régulier sur le marché des hôtels de luxe, car les marques leaders allouent des capitaux et une attention opérationnelle sur des marchés présentant des profils de risque et des moteurs de demande différents.

Analyse des segments

Par type de service : les complexes hôteliers mènent la croissance dans le contexte de l'essor du bien-être post-pandémique

Les hôtels d'affaires ont conservé la position la plus importante avec 46,36 % en 2025, tandis que les complexes hôteliers constituent le type de service en expansion la plus rapide avec un TCAC prévu de 13,47 % jusqu'en 2031, soulignant le glissement vers les loisirs axés sur l'expérience sur le marché des hôtels de luxe. Cet écart reflète des schémas de demande divergents, où les complexes hôteliers intégrant le bien-être, le design tourné vers la nature et les infrastructures de plage et de montagne à haute valeur ajoutée soutiennent des primes accroissantes pour les tarifs journaliers moyens du portefeuille. Le luxe urbain continue de bénéficier du retour des voyages d'affaires, les groupes haut de gamme optimisant leur mix en combinant groupes, entreprises et loisirs premium, mais la thèse des complexes hôteliers se développe plus rapidement à mesure que les voyageurs privilégient le ressourcement et l'immersion sur le marché des hôtels de luxe. Les groupes leaders activent également des stratégies multi-formats intégrant des résidences de marque et des voyages sur mesure, ce qui élargit l'univers des dépenses autour des complexes hôteliers phares. Les projets à grande échelle dans les destinations de loisirs émergentes, notamment les clusters de complexes hôteliers régénératifs, ancrent davantage le récit de croissance à moyen terme pour les offres à dominante de complexes hôteliers sur le marché des hôtels de luxe.

L'écart de performance entre les types de services dépend du lieu, du positionnement et de la programmation, les complexes hôteliers certifiés affichant des avantages en matière d'achats et des efficacités opérationnelles qui renforcent les flux de trésorerie au fil du temps sur le marché des hôtels de luxe. Les opérateurs qui alignent les parcours clients sur la culture locale, l'intégrité du design et les mesures de durabilité peuvent soutenir à la fois l'occupation et les tarifs pendant les mois de pointe et les périodes creuses. Le luxe urbain conserve son influence tarifaire dans les passerelles mondiales où le transport aérien, les calendriers d'événements et l'activité des entreprises stabilisent la demande, mais l'inventaire des complexes hôteliers reste le leader en termes d'élan à mesure que de nouvelles offres ouvrent dans les corridors de loisirs secondaires. Ce mix de demande urbaine stable et de croissance accélérée des complexes hôteliers contribue à la durabilité globale observée sur le marché des hôtels de luxe. À mesure que les portefeuilles s'étendent sur différents formats, les écosystèmes de fidélité aident à vendre en croisé des séjours urbains et dans des complexes hôteliers, augmentant la rétention et la valeur à vie à mesure que le cycle avance dans le secteur des hôtels de luxe.

Par type de chambre : les villas/bungalows en plein essor alors que la confidentialité commande une prime

Les suites ont représenté 41,76 % du chiffre d'affaires de 2025, mais les villas et bungalows devraient se développer à un TCAC de 11,74 % jusqu'en 2031, reflétant une préférence croissante pour l'espace et la tranquillité au sein du marché des hôtels de luxe. Les villas offrent de la place pour les voyages multigénérationnels et permettent aux opérateurs d'intégrer des chefs privés, des majordomes et des services de bien-être en villa, ce qui augmente les revenus annexes au-delà du seul tarif. Les développeurs intègrent des clusters de villas dans les plans directeurs des complexes hôteliers pour monétiser les terrains avec des configurations à faible densité qui équilibrent la confidentialité des clients avec les objectifs de durabilité, différenciant le produit au-delà de la superficie et des couloirs de vue. L'inventaire résultant soutient les comportements de séjour prolongé, le mélange travail et loisirs, et la demande liée aux événements, offrant une flexibilité opérationnelle pour la gestion des revenus sur le marché des hôtels de luxe. À mesure que les portefeuilles s'étendent aux résidences de marque adjacentes aux hôtels, l'immobilier premium approfondit davantage l'engagement avec les clients à forte dépense et les récurrents, maintenant la visibilité dans le secteur des hôtels de luxe.

Les chambres de luxe standard restent essentielles pour les réservations de groupe et les conférences, mais le profil de marge penche vers les villas lorsque les services annexes et les primes liées à la confidentialité sont comptabilisés sur le marché des hôtels de luxe. Dans de nombreux complexes hôteliers, les systèmes domotiques et l'infrastructure de bien-être améliorent les expériences en villa et soutiennent la réalisation des prix sans diminuer les niveaux de service. Les clients répondent favorablement aux environnements privés qui permettent le temps en famille, les rituels de relaxation et les activités sur mesure, renforçant l'argument en faveur des complexes hôteliers à inventaire mixte. Les opérateurs qui combinent villas, suites et résidences de marque peuvent servir des cohortes diverses sur l'ensemble des saisons et des niveaux tarifaires, tout en protégeant les tarifs journaliers moyens avec des inclusions à valeur ajoutée sur le marché des hôtels de luxe. Sur la période de prévision, la croissance des villas ajoute un pilier résilient aux modèles de revenus des complexes hôteliers, équilibrant les schémas de reprise portés par les villes observés ailleurs dans le secteur des hôtels de luxe.

Par canal de réservation : les agences de voyage en ligne dépassent la réservation directe malgré la poussée de la fidélité

La réservation directe a atteint 43,75 % des réservations en 2025, soutenue par des investissements dans la fidélité et le mobile, tandis que les agences de voyage en ligne devraient afficher un TCAC de 13,78 % jusqu'en 2031, la découverte à grande échelle et le regroupement soutenant la croissance des parts sur le marché des hôtels de luxe. Les hôtels continuent d'améliorer leurs canaux propriétaires en mettant l'accent sur les avantages supplémentaires, les politiques flexibles et les offres personnalisées, ce qui améliore la conversion et réduit les coûts d'acquisition. Les partenariats avec les agences de voyage en ligne restent essentiels pour la portée et la diversification de la demande, tandis que les hôtels déploient des tactiques de métarecherche pour orienter le choix des acheteurs au moment de la décision. Les formats de séjour prolongé et les offres de type appartement offrent aux marques de nouvelles possibilités de concurrencer pour la demande de voyages mixtes, rendant la performance du canal direct plus durable sur le marché des hôtels de luxe. L'interaction des canaux direct, agences de voyage en ligne, agents de voyage et entreprises se poursuivra, avec des pratiques de merchandising basé sur les données et d'intégrité tarifaire aidant les opérateurs à maintenir l'équilibre entre les segments.

Les stratégies de canal s'appuient désormais sur des piles technologiques modulaires qui unifient l'inventaire, les tarifs et le contenu sur l'ensemble des points de contact, ce qui soutient une présentation de marque cohérente et une optimisation efficace des performances sur le marché des hôtels de luxe. Les hôtels intègrent la fidélité de manière à rendre l'adhésion précieuse lors de la réservation et du séjour, resserrant la boucle de rétroaction entre le comportement des clients et la conception des offres. Les achats d'entreprise ajoutent une couche de stabilité à mesure que les budgets se normalisent et que les politiques de voyage évoluent, soutenant l'occupation en semaine et les dépenses annexes. Sur tous les canaux, la qualité du contenu et la visibilité dans les moteurs de recherche façonnent de plus en plus les performances de l'entonnoir de conversion, élevant les exigences en matière de médias, de transparence tarifaire et de clarté du service. À mesure que les hôtels améliorent les expériences propriétaires, les agences de voyage en ligne continueront à fournir une portée complémentaire qui reste importante pour l'acquisition de nouveaux clients sur le marché des hôtels de luxe.

Analyse géographique

L'Europe a conservé 37,38 % de la part de marché des hôtels de luxe en 2025, avec des arrivées internationales atteignant 625 millions jusqu'en septembre, ce qui renforce le mix de la région entre la solidité des villes passerelles et l'élan des destinations de loisirs. Les grands groupes maintiennent des plans de développement robustes dans les capitales et pôles culturels européens, soutenus par des investissements dans des rénovations premium, des actualisations de marque et des conversions ciblées qui maintiennent les produits à la pointe. Les accréditations de durabilité connaissent une adoption constante, de nombreux établissements s'engageant dans des programmes de certification tiers pour s'aligner sur les exigences des achats et les attentes des consommateurs. Les portefeuilles de luxe continuent d'équilibrer les destinations de loisirs en Europe du Sud avec le parc orienté affaires en Europe du Nord, tout en s'étendant aux villes secondaires grâce à une meilleure connectivité aérienne et ferroviaire. À mesure que les calendriers de festivals, de sports et de culture se remplissent, l'Europe reste un ancre centrale pour le marché des hôtels de luxe tout au long de la période de prévision.

L'Asie-Pacifique devrait être la région à la croissance la plus rapide avec un TCAC de 11,43 % jusqu'en 2031, soutenue par la croissance des voyages intra-régionaux et une base croissante de consommateurs aisés qui privilégient les séjours axés sur l'expérience dans des complexes hôteliers premium et des hôtels de style de vie urbain. La région a atteint 90 % des niveaux d'arrivées de 2019 d'ici septembre 2025, reflétant la reprise tardive mais solide qui se traduit désormais par une demande soutenue en nuitées pour le marché des hôtels de luxe. Les pipelines de développement soulignent l'accent stratégique sur les corridors de loisirs côtiers, les retraites à dominante naturelle et les villes de deuxième rang où les améliorations d'infrastructure réduisent les frictions de voyage. Les marques internationales élargissent leurs empreintes et leurs formats, avec des signatures en Grande Chine, au Japon et en Asie du Sud-Est pointant vers une croissance pluriannuelle de l'offre, des projets à usage mixte et l'intégration de résidences de marque. À mesure que les programmes de certification et les feuilles de route nationales de durabilité gagnent en traction, les actifs premium présentant des progrès vérifiables sont appelés à capter des avantages de demande liés aux achats dans toute la région.

L'Amérique du Nord reste un pilier stable de la demande, soutenu par les dépenses résilientes des ménages à hauts revenus, un calendrier de groupes dense et un mix équilibré entre les destinations urbaines et les complexes hôteliers sur le marché des hôtels de luxe. L'activité de portefeuille comprend des rénovations, des conversions sélectives et l'expansion des offres de séjour prolongé et de type appartement qui ciblent les schémas de travail hybride et les voyages en famille. Les stratégies de transaction et de développement restent disciplinées, les propriétaires calibrant les programmes d'investissement et le phasage pour s'aligner sur le rythme de la demande dans les centres urbains et les destinations de loisirs. Au Moyen-Orient et en Afrique, les arrivées fin 2025 ont dépassé les niveaux pré-pandémiques dans plusieurs pôles, avec de grands projets côtiers et désertiques créant de nouveaux clusters de destinations qui élèvent le profil de la région sur le marché des hôtels de luxe. Les nouvelles ouvertures de luxe et les résidences de marque dans les développements phares renforcent la thèse de demande à long terme de la région et approfondissent l'exposition mondiale des marques auprès des segments à forte dépense.

Paysage concurrentiel

Le marché des hôtels de luxe reste structurellement fragmenté au niveau mondial, les avantages d'échelle bénéficiant aux grandes familles de marques tandis que les champions indépendants et régionaux continuent de se positionner efficacement sur l'authenticité et le service. Les groupes leaders exécutent des stratégies de croissance à actifs légers qui équilibrent les signatures organiques, les conversions et les extensions de marque vers les résidences et les formats de séjour prolongé, ce qui élargit leur exposition aux bassins de demande premium dans plusieurs zones géographiques. L'élan du portefeuille est alimenté par des pipelines records, des ouvertures ciblées et des actualisations de marque dans les villes de premier rang et les destinations de loisirs, qui soutiennent la croissance des revenus et l'expansion de la fidélité sur le marché des hôtels de luxe. Les opérateurs valorisent les expériences signature et la programmation sur mesure pour se démarquer sur les marchés à tarifs journaliers moyens élevés, tandis que l'expansion vers les nœuds de deuxième rang réduit le risque de concentration et améliore les opportunités de vente croisée. L'adoption de la durabilité s'approfondit dans toutes les marques, avec le LEED et d'autres référentiels permettant des efficacités mesurables et un accès aux achats, en particulier pour les voyages d'affaires. À mesure que le cycle évolue, les portefeuilles qui combinent une forte équité de marque avec des progrès crédibles en matière de durabilité et une distribution agile sont positionnés pour surpasser les moyennes de la catégorie sur le marché des hôtels de luxe.

La technologie et l'innovation produit créent désormais une séparation concurrentielle claire sur le marché des hôtels de luxe, les opérateurs déployant des moteurs de réservation avancés, des piles technologiques modulaires et une personnalisation liée à la gestion de la relation client pour gérer le mix et améliorer la conversion. Les familles de marques s'étendent aux offres de type appartement et de séjour prolongé pour servir les schémas de travail hybride et les voyages multigénérationnels, les nouveaux formats améliorant à la fois la résilience de l'occupation et la capture des revenus annexes. Les conversions restent une part significative de l'activité de développement de plusieurs groupes leaders, ce qui permet une entrée plus rapide sur le marché et tire parti des structures existantes tout en maintenant des standards de marque qui soutiennent le pouvoir tarifaire. En parallèle, les résidences sur mesure et les produits expérientiels étendent l'écosystème de marque et offrent aux clients de luxe de multiples façons de s'engager sur l'ensemble des saisons et des destinations. Ces mouvements maintiennent le dynamisme du champ concurrentiel tout en préservant la diversité de la catégorie entre les opérateurs indépendants et affiliés à des chaînes sur le marché des hôtels de luxe.

La discipline du capital et la gestion des risques restent des thèmes centraux pour les propriétaires et les opérateurs alors qu'ils naviguent dans les rénovations, le phasage des projets et l'incertitude géopolitique sur le marché des hôtels de luxe. Les informations publiques des principaux propriétaires illustrent comment les programmes d'investissement à grande échelle et les perturbations liées aux conditions météorologiques peuvent affecter la rentabilité à court terme, tout en jetant les bases de la création de valeur à long terme après achèvement. Les programmes de durabilité transversaux génèrent à la fois des efficacités de coûts et des bénéfices réputationnels, renforçant les candidatures pour les voyages d'affaires tout en s'alignant sur les attentes des consommateurs. Sur le plan commercial, des stratégies de distribution équilibrées et des investissements dans la fidélité aident à défendre les relations directes tout en maintenant la portée que les intermédiaires fournissent pendant les périodes de demande inégale. À mesure que les portefeuilles de produits et de marques s'étendent vers de nouvelles zones géographiques et de nouveaux formats, la capacité d'exécution et la cohérence de la prestation de service deviennent des facteurs de différenciation qui façonnent les résultats de parts à long terme sur le marché des hôtels de luxe. Les opérateurs qui restent focalisés sur la qualité de l'expérience, la durabilité et le service rendu par la technologie sont positionnés pour capter la demande la plus résiliente sur la période de prévision.

Leaders du secteur des hôtels de luxe

Marriott International (The Ritz-Carlton, St. Regis)

Hilton Worldwide (Waldorf Astoria, Conrad)

Accor (Fairmont, Raffles)

Hyatt Hotels Corporation (Park Hyatt, Andaz)

Four Seasons Hotels & Resorts

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Four Seasons Yachts a lancé ses premiers voyages de luxe avec une configuration entièrement en suites, étendant l'empreinte expérientielle de la marque sur les routes Méditerranée et Caraïbes.

- Novembre 2025 : Marriott International a annoncé une croissance nette des chambres de 6,8 % pour l'exercice complet 2024, avec des ouvertures brutes et des signatures de contrats records incluant un solide pipeline de luxe et une activité résidentielle de marque à grande échelle.

- Octobre 2025 : Four Seasons a annoncé les Four Seasons Private Residences Red Sea à Shura Island en partenariat avec Red Sea Global, élargissant la présence de la marque au sein du corridor de développement phare de l'Arabie saoudite.

- Mars 2025 : Hilton a détaillé des ouvertures saisonnières et des rénovations couvrant plusieurs continents, reflétant un élan continu dans le positionnement luxe et style de vie sur les marques phares.

- Février 2025 : Marriott a mis en évidence une année record de signatures de contrats en Grande Chine, renforçant la croissance dans une région stratégique clé sur les segments luxe et premium.

Périmètre du rapport mondial sur le marché des hôtels de luxe

Un hôtel de luxe est défini comme un hôtel qui offre une expérience d'hébergement luxueuse à ses clients. Les hôtels de luxe accueillent généralement des clients à forte capacité de dépense, et les services et la restauration sont attendus à un niveau de haute qualité. Une analyse de contexte complète du marché des hôtels de luxe, comprenant une évaluation du marché, les tendances émergentes par segments et marchés régionaux, les changements significatifs dans la dynamique du marché et une vue d'ensemble du marché, est couverte dans le rapport.

Le marché des hôtels de luxe est segmenté par type de service, type de chambre, canal de réservation et géographie. Par type de service, le marché est segmenté en hôtels d'affaires, hôtels d'aéroport, hôtels suite, complexes hôteliers et autres hôtels. Par type de chambre, le marché est segmenté en chambres de luxe standard, suites, villas, et penthouses & suites présidentielles. Par canal de réservation, le marché est segmenté en réservations directes, agences de voyage en ligne, agents de voyage/voyagistes et contrats d'entreprise. Par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Hôtels d'affaires |

| Hôtels d'aéroport |

| Hôtels suite |

| Complexes hôteliers |

| Autres types de services |

| Chambre de luxe standard |

| Suites |

| Villas / Bungalows |

| Penthouses et suites présidentielles |

| Réservation directe (site web de la marque, centre d'appels) |

| Agences de voyage en ligne (OTA) |

| Agents de voyage / Voyagistes |

| Contrats d'entreprise |

| Amérique du Nord | Canada |

| É�ٲ��ٲ�-���Ծ��� | |

| Mexique | |

| Amérique du Sud | ����é������ |

| ����dz� | |

| Chili | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX (Belgique, Pays-Bas, Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Viêt Nam, Philippines) | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| ����������� | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de service | Hôtels d'affaires | |

| Hôtels d'aéroport | ||

| Hôtels suite | ||

| Complexes hôteliers | ||

| Autres types de services | ||

| Par type de chambre | Chambre de luxe standard | |

| Suites | ||

| Villas / Bungalows | ||

| Penthouses et suites présidentielles | ||

| Par canal de réservation | Réservation directe (site web de la marque, centre d'appels) | |

| Agences de voyage en ligne (OTA) | ||

| Agents de voyage / Voyagistes | ||

| Contrats d'entreprise | ||

| Par géographie | Amérique du Nord | Canada |

| É�ٲ��ٲ�-���Ծ��� | ||

| Mexique | ||

| Amérique du Sud | ����é������ | |

| ����dz� | ||

| Chili | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX (Belgique, Pays-Bas, Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Viêt Nam, Philippines) | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| ����������� | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés répondues dans le rapport

Quelle est la taille du marché des hôtels de luxe en 2026 et ses perspectives de croissance jusqu'en 2031 ?

La taille du marché des hôtels de luxe est de 150,22 milliards USD en 2026 et devrait atteindre 223,56 milliards USD d'ici 2031 à un TCAC de 8,28 %, signalant une expansion pluriannuelle solide dans toutes les régions.

Quel type de service connaît la croissance la plus rapide sur le marché des hôtels de luxe jusqu'en 2031 ?

Les complexes hôteliers constituent le type de service en expansion la plus rapide avec un TCAC prévu de 13,47 % jusqu'en 2031, soutenu par les préférences de voyage axées sur le bien-être et l'expérience.

Quel type de chambre gagne le plus d'élan dans les établissements premium ?

Les villas et bungalows devraient croître à un TCAC de 11,74 % à mesure que les voyageurs privilégient la confidentialité, l'espace et les équipements de style résidentiel dans les environnements de luxe.

Quels canaux de réservation connaîtront la croissance la plus forte pour les séjours de luxe ?

Les agences de voyage en ligne devraient afficher un TCAC de 13,78 % jusqu'en 2031, bien que la réservation directe conserve une part importante grâce aux investissements dans la fidélité et le mobile.

Quelle région est en tête aujourd'hui et laquelle connaît la croissance la plus rapide pour les hôtels de luxe ?

L'Europe a détenu une part de 37,38 % en 2025, tandis que l'Asie-Pacifique devrait connaître la croissance la plus rapide avec un TCAC de 11,43 % jusqu'en 2031, reflétant une reprise généralisée et une aisance croissante.

Comment les certifications de durabilité influencent-elles la demande d'hôtels de luxe ?

Les établissements certifiés bénéficient d'avantages en matière d'achats et de gains d'efficacité, les programmes LEED et Green Key contribuant à la résilience opérationnelle et à la préférence des clients dans les catégories premium.

Dernière mise à jour de la page le: