Taille et parts du marché de l'hôtellerie en Turquie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

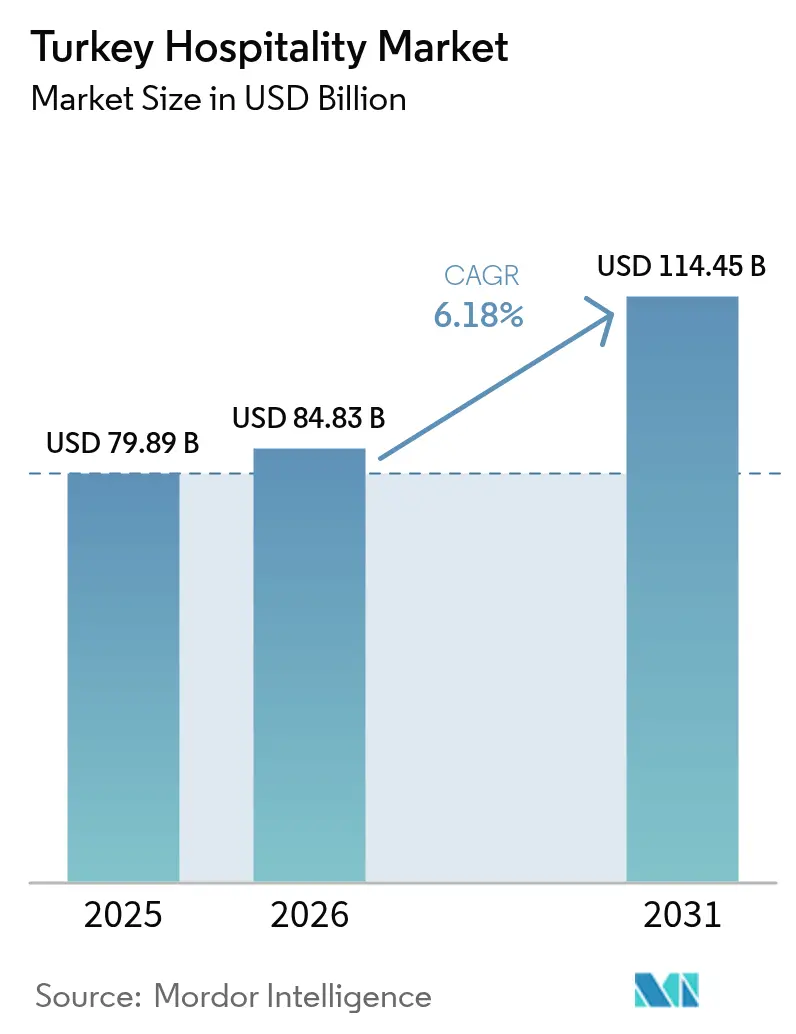

| Taille du marché de l'année de base (2025) | 79.89 Milliards de dollars |

| Taille du Marché (2026) | 84.83 Milliards de dollars |

| Taille du Marché (2031) | 114.45 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.18% CAGR |

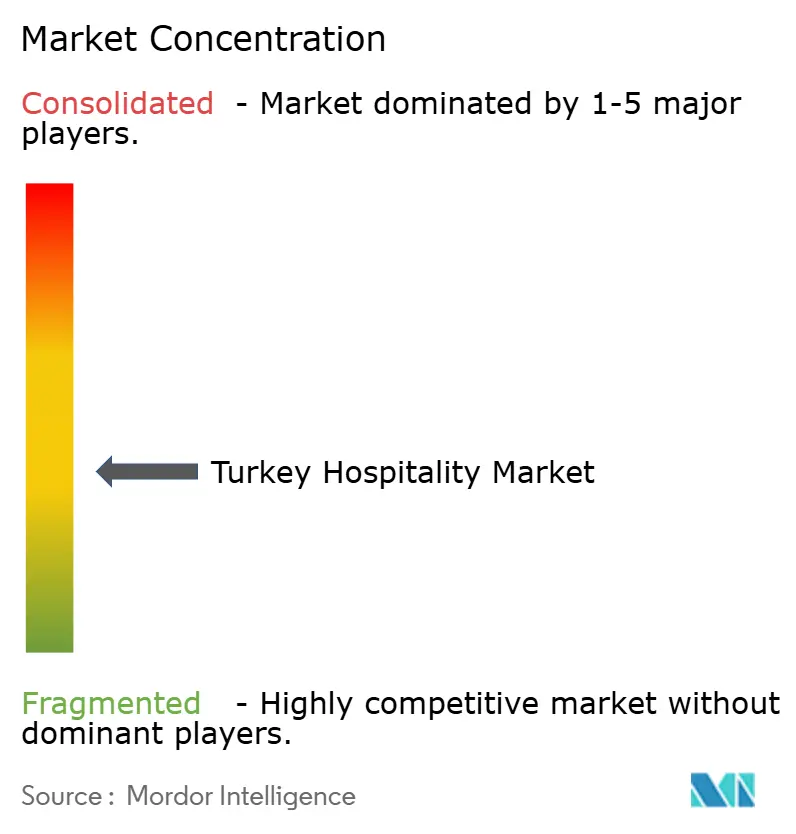

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'hôtellerie en Turquie par ���ϲ�����

La taille du marché de l'hôtellerie en Turquie s'élevait à 79,89 milliards USD en 2025 et devrait atteindre 84,83 milliards USD en 2026 et 114,45 milliards USD d'ici 2031, reflétant un TCAC de 6,18 %. En 2025, la Turquie a accueilli 63,94 millions de visiteurs, soit une hausse de 2,7 % par rapport à 2024, et a généré 65,23 milliards USD de recettes touristiques, dépassant l'objectif du Programme à moyen terme et soulignant la résilience du secteur face à la volatilité de la livre turque. La dépense moyenne par nuit a augmenté de 3,7 % pour atteindre 100 USD, indiquant un glissement vers des segments de voyage à plus haute valeur ajoutée et des expériences haut de gamme.[1]112.ua, "Le séjour en Turquie va devenir plus cher : prévisions pour 2025," 112.ua La croissance du marché est portée par la hausse des arrivées internationales, la demande croissante pour le tourisme de luxe et d'expérience, ainsi que le fort soutien gouvernemental à travers des initiatives telles que le programme d'incitations d'Istanbul prolongé jusqu'en 2028, qui encourage la construction hôtelière et l'investissement dans les actifs du tourisme patrimonial. Les opérateurs optimisent également leurs stratégies de distribution en réponse à la loi européenne sur les marchés numériques, améliorant ainsi l'efficacité et la rentabilité. Dans l'ensemble, le marché de l'hôtellerie en Turquie affiche un solide potentiel de croissance, soutenu par des mesures politiques favorables, des investissements stratégiques dans les infrastructures et l'évolution des préférences des voyageurs.

Principaux enseignements du rapport

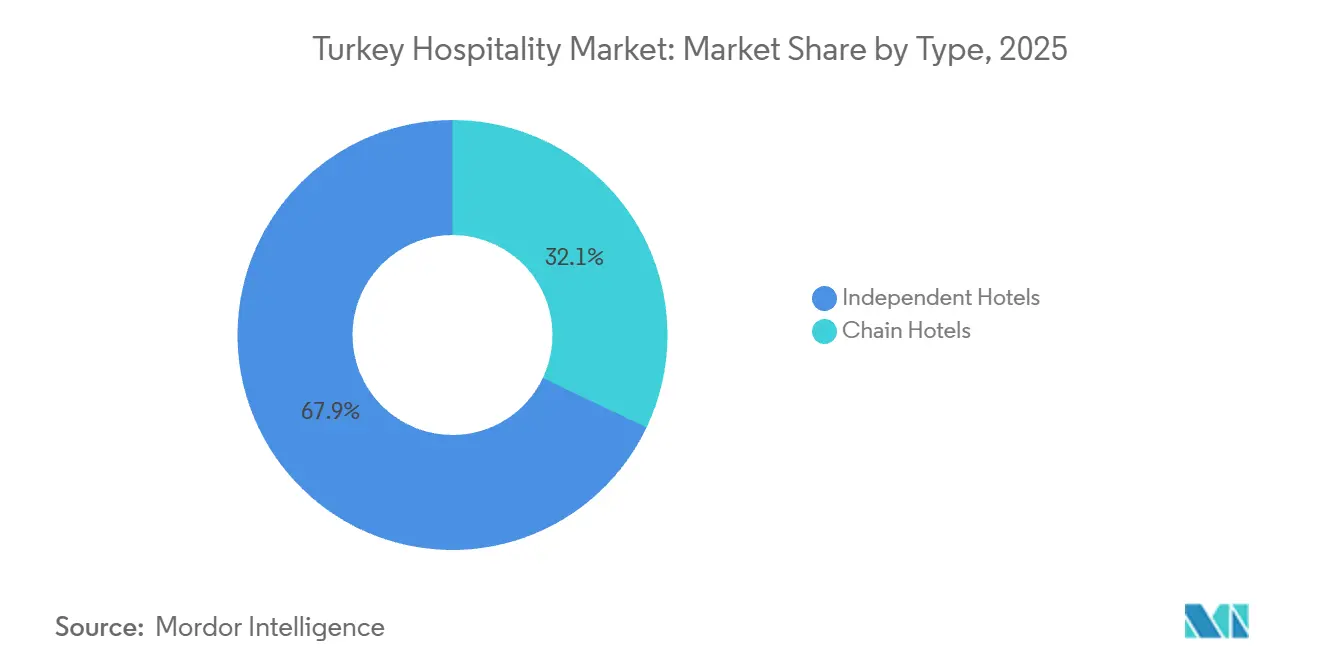

- Par type, les hôtels indépendants détenaient 67,92 % de la taille du marché de l'hôtellerie en Turquie en 2025, tandis que les hôtels de chaîne devraient croître à un TCAC de 5,71 % jusqu'en 2031.

- Par classe d'hébergement, le segment milieu et haut de gamme était en tête avec 46,88 % de la taille du marché de l'hôtellerie en Turquie en 2025, tandis que les appartements avec services devraient se développer à un TCAC de 7,82 % jusqu'en 2031.

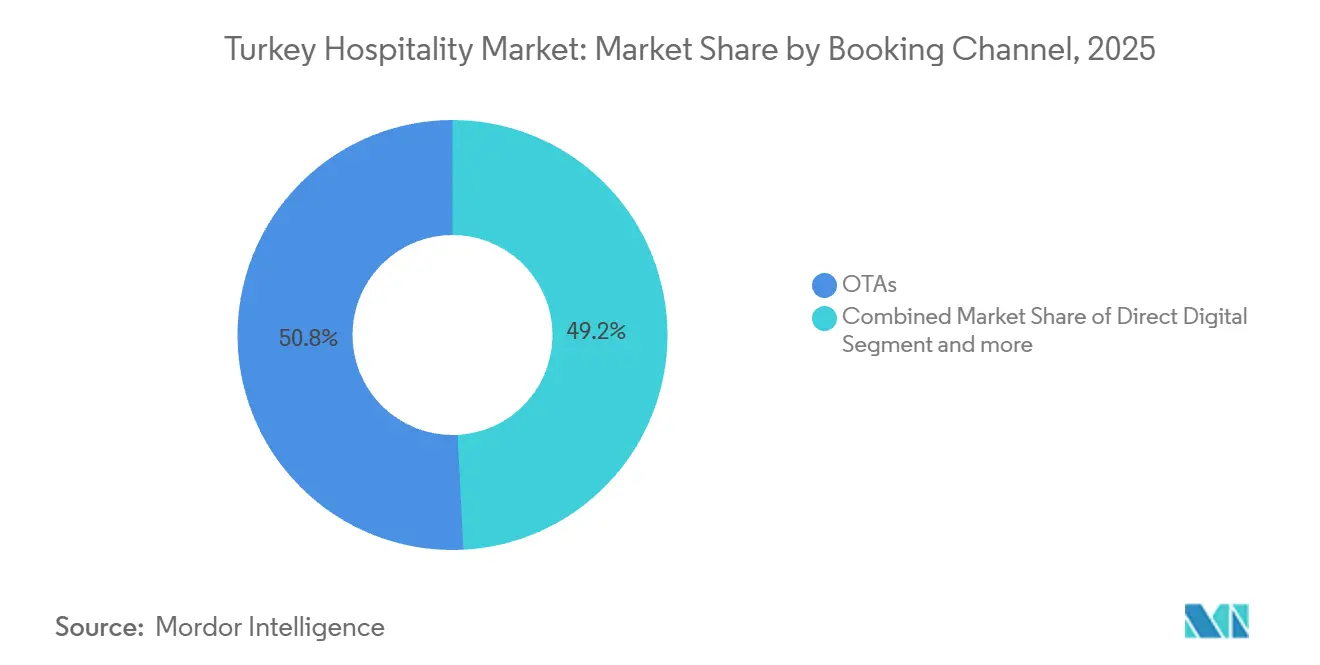

- Par canal de réservation, les OTA représentaient 50,81 % de la taille du marché de l'hôtellerie en Turquie en 2025, tandis que les canaux numériques directs devraient croître à un TCAC de 9,66 % jusqu'en 2031.

- Par zone géographique, la Marmara, dont Istanbul, détenait 38,07 % de la taille du marché de l'hôtellerie en Turquie en 2025, tandis que l'Anatolie centrale devrait afficher un TCAC de 6,62 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'hôtellerie en Turquie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Diversification des marchés sources entrants | +1.2% | Mondial, avec des gains précoces en Espagne, en Italie, en Irlande, aux États-Unis, au Canada, en Chine, au Japon, en Corée du Sud | Moyen terme (2-4 ans) |

| Investissement public et incitations à la remise de TVA pour les nouvelles constructions | +1.5% | National, concentré dans les régions peu desservies d'Anatolie orientale et sud-orientale, et de la mer Noire. | Long terme (≥ 4 ans) |

| Développement de la connectivité des routes aériennes internationales via l'aéroport d'Istanbul | +1.8% | Mondial, avec la plus forte attractivité en Europe, au Moyen- Orient et en Asie | Court terme (≤ 2 ans) |

| Adoption avancée de la gestion des revenus et de la tarification dynamique | +0.9% | Pôles urbains tels qu'Istanbul, Ankara, Antalya, Izmir et les établissements de chaîne | Court terme (≤ 2 ans) |

| Le tourisme médical et de bien-être comble les saisons creuses | +1.3% | Points chauds nationaux tels qu'Istanbul, Antalya, Izmir, Bursa, Afyon et Yalova, qui attirent la demande des pays du CCG et d'Europe | Moyen terme (2-4 ans) |

| Demande d'hôtels certifiés halal de la part des voyageurs du CCG | +0.7% | Côte méditerranéenne, dont Antalya et Alanya, Marmara, É��é�� et destinations patrimoniales | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Diversification des marchés sources entrants

Un moteur de croissance clé pour le marché de l'hôtellerie en Turquie est la diversification de ses marchés sources entrants, qui réduit la dépendance à l'égard d'une seule région et renforce la résilience du secteur. En 2025, la Russie, l'Allemagne et le Royaume-Uni sont restés les premiers contributeurs, tandis que la hausse des arrivées en provenance d'autres marchés européens, moyen-orientaux et asiatiques a élargi la base de visiteurs. Combinée à la diversité des destinations côtières, culturelles et patrimoniales de la Turquie, cette diversité géographique a soutenu la stabilité des recettes touristiques, un taux d'occupation hôtelière plus élevé et une croissance soutenue du secteur de l'hôtellerie. [2]Source : Bureau d'investissement de la Présidence de la République de Türkiye, "Tourisme - Investir en Türkiye," Invest in Türkiye, invest.gov.tr. Le réseau de l'aéroport d'Istanbul, avec 309 destinations sans escale et une augmentation de 59 % de la connectivité en tant que hub depuis 2019, a permis des itinéraires plus directs et des correspondances plus efficaces, augmentant la propension aux courts séjours et élargissant les marchés d'origine. L'amélioration de la qualité des services aéroportuaires a signalé une conformité aux attentes des voyageurs haut de gamme grâce à des accréditations et des normes environnementales reconnues à l'international. [3]Source : Service de presse, "Aéroport iGA d'Istanbul : le hub mondial de référence pour la connectivité mondiale," Aéroport iGA d'Istanbul, igairport.aero. Cette évolution du mix a soutenu la dépense moyenne et amélioré la résilience face à la volatilité des différents pays sources, contribuant à maintenir la dynamique de croissance du marché de l'hôtellerie en Turquie en 2025.

Investissement public et incitations à la remise de TVA pour les nouvelles constructions

Les investissements publics et les programmes d'incitation constituent un moteur clé de la croissance du marché de l'hôtellerie en Turquie. Les exonérations de TVA prolongées sur les biens et services de construction ont amélioré les rendements pour les nouveaux développements hôteliers. Les subventions pour les machines et équipements, ainsi que le soutien à la sécurité sociale dans les régions ciblées, encouragent davantage l'investissement dans les projets en construction neuve. La réutilisation adaptative des actifs patrimoniaux bénéficie d'un traitement fiscal favorable, favorisant ainsi les hôtels de charme dans les zones peu développées. La simplification des incitations, les attributions de terrains et le soutien aux infrastructures renforcent la confiance des investisseurs et étendent le développement au-delà des pôles côtiers traditionnels. Ensemble, ces mesures créent de nouveaux nœuds de demande et renforcent les perspectives de croissance à long terme du secteur de l'hôtellerie.

Développement de la connectivité des routes aériennes internationales via l'aéroport d'Istanbul

Le développement de la connectivité des routes aériennes internationales via l'aéroport d'Istanbul est devenu un moteur majeur du marché de l'hôtellerie en Turquie. L'aéroport se classe désormais premier en Europe pour la connectivité, offrant un nombre croissant de routes mondiales sans escale. Les investissements dans les infrastructures de pistes et la capacité opérationnelle ont augmenté les mouvements horaires et amélioré la flexibilité de planification des compagnies aériennes. Les services saisonniers et annuels des compagnies européennes et nord-américaines reflètent la hausse de la demande long-courrier. Ces améliorations ont converti davantage de passagers en transit en courts séjours de deux à trois nuits en ville, stimulant le taux d'occupation des hôtels urbains. La profondeur du réseau et la fiabilité de la ponctualité renforcent l'attrait d'Istanbul en tant que porte d'entrée entre l'Europe, le Moyen-Orient et l'Asie. Dans l'ensemble, la connectivité élargie de l'aéroport soutient une demande incrémentale dans les segments de voyage loisirs et affaires, renforçant le marché de l'hôtellerie dans son ensemble.

Adoption avancée de la gestion des revenus et de la tarification dynamique

Les opérateurs de chaînes ont accéléré le déploiement de systèmes de gestion des revenus améliorés par l'IA, qui intègrent les signaux de tarifs et de demande pour affiner la tarification en quasi temps réel. Les établissements ont tiré parti des intégrations avec les moteurs de réservation et les plateformes de fidélité pour orienter les réservations à plus haute valeur ajoutée vers les canaux directs tout en maintenant la visibilité sur les plateformes tierces. Les hôtels ont combiné le contrôle énergétique basé sur l'IoT et l'enregistrement sans contact avec des règles de tarification dynamique pour protéger les marges dans un contexte de forte inflation. Ces outils ont réduit les délais de réponse aux fluctuations monétaires et aux pics de demande liés aux événements, tout en permettant des offres ciblées qui ont amélioré les taux de conversion et les scores de recommandation nets. L'effet net a renforcé le pouvoir de tarification et l'optimisation du mix de canaux dans les pôles urbains, soutenant le marché de l'hôtellerie en Turquie en 2025 et au-delà en 2026.

Analyse de l'impact des freins*

| Frein | % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité de la livre turque comprimant le RevPAR | -1.1% | National, en particulier les opérateurs de chaînes exposés à la dette et les importateurs de produits alimentaires et de linge | Court terme (≤ 2 ans) |

| Hausse des coûts de main-d'œuvre et d'énergie dépassant la croissance du tarif journalier moyen | -0.9% | National, plus aigu à Istanbul, Antalya et Izmir, avec une forte densité de main-d'œuvre | Court terme (≤ 2 ans) |

| Primes d'assurance élevées après les séismes de Kahramanmaraş en 2023 | -0.5% | Anatolie orientale avec des répercussions sur l'Anatolie centrale | Moyen terme (2-4 ans) |

| La loi européenne sur les marchés numériques augmente les coûts de distribution des OTA | -0.4% | Établissements urbains fortement dépendants des OTA à Istanbul, Bodrum et les stations balnéaires côtières | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Volatilité de la livre turque comprimant le RevPAR

La volatilité monétaire au début de 2025 a constitué un frein significatif pour le marché de l'hôtellerie en Turquie. Si la dépréciation de la livre turque a temporairement stimulé les tarifs journaliers moyens (TJM) nominaux, la croissance réelle du revenu par chambre disponible (RevPAR) a été à la traîne en raison de la baisse du pouvoir d'achat intérieur, de la diminution de la fréquence des voyages de loisirs et de l'augmentation des annulations d'entreprises. La hausse des coûts des intrants dépendants des importations, tels que les produits alimentaires et les boissons, le linge et la technologie, a encore réduit les marges des opérateurs dont les flux de revenus sont en livres turques et les passifs en devises étrangères.[4]Source : Institut statistique turc, "Statistiques du tourisme," TUIK, tuik.gov.tr. Les options limitées de couverture de change ont exercé une pression supplémentaire sur les hôtels indépendants, contraignant beaucoup d'entre eux à privilégier la liquidité plutôt que les investissements en capital planifiés. Les prêteurs ont également imposé des primes de risque plus strictes sur le financement des nouvelles constructions et des conversions dans un contexte d'incertitude macroéconomique. Collectivement, ces facteurs ont limité la flexibilité tarifaire et la croissance du RevPAR, freinant la performance globale du marché en 2025.

Hausse des coûts de main-d'œuvre et d'énergie dépassant la croissance du tarif journalier moyen

La hausse des coûts de main-d'œuvre et d'énergie continue de contraindre le marché de l'hôtellerie en Turquie. Le salaire minimum net a augmenté de manière significative en 2026, alourdissant les charges salariales totales des employeurs lorsque les cotisations de sécurité sociale et d'assurance chômage sont incluses. L'inflation persistante des prix dans les hôtels, restaurants et cafés, combinée aux pressions concurrentielles et aux fluctuations monétaires, a limité la capacité des opérateurs à répercuter les coûts sur les tarifs des chambres. La volatilité des coûts énergétiques, notamment pour l'électricité et le gaz, reste une préoccupation pour les opérateurs hôteliers multi-sites. Par ailleurs, les pénuries de main-d'œuvre qualifiée dans les domaines informatiques, culinaires et d'accueil dans des marchés clés tels qu'Istanbul, Antalya et Izmir ont intensifié les pressions salariales. Si les grandes chaînes hôtelières ont partiellement atténué ces défis grâce à l'automatisation et aux outils basés sur l'IA, les opérateurs indépendants plus petits, sans flexibilité de capital comparable, ont subi une compression des marges, limitant la rentabilité et la croissance du secteur.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type : les hôtels indépendants cèdent du terrain à l'efficacité des chaînes

Les hôtels indépendants détenaient 67,92 % en 2025, reflétant l'attrait durable des expériences ancrées localement et l'agilité des propriétaires-exploitants dans les destinations côtières et patrimoniales. Les hôtels de chaîne devraient croître à un TCAC de 5,71 % jusqu'en 2031, les écosystèmes de fidélité, les moteurs de réservation directe et les outils centralisés soutenant la conversion et la cohérence tarifaire dans les portefeuilles multi-actifs, ce qui contribue à la discipline opérationnelle du marché de l'hôtellerie en Turquie. Les marques mondiales se sont développées au-delà des villes de premier rang, Marriott, Hilton, IHG, Accor et Radisson approfondissant leur présence par le biais de conversions, de contrats de gestion et de franchises liés à des projets neufs et de réutilisation adaptative. La pénétration des chaînes dans les marchés secondaires s'est concentrée autour des circuits patrimoniaux, des liaisons d'infrastructure et des nœuds à usage mixte, créant une présence de marque dans des emplacements auparavant dominés par les indépendants. Les cadres de reporting alignés sur les normes ISO et de durabilité ont renforcé la confiance des investisseurs envers les chaînes, tandis que les indépendants ont accéléré l'adoption de systèmes de gestion des revenus en mode SaaS et d'outils de fidélité en marque blanche pour réduire les écarts de capacité sur le marché de l'hôtellerie en Turquie.

Les portefeuilles indépendants ont tiré parti des récits culinaires et de design locaux pour défendre des primes tarifaires dans des destinations comme la Cappadoce et Bodrum, tandis que les chaînes ont optimisé le mix de canaux et le RevPAR grâce aux avantages d'échelle. Les incitations à la réutilisation adaptative dans le cadre national ont bénéficié aux deux modèles, les conversions en hôtels de charme et les marques souples permettant une différenciation au sein de la distribution de groupe standardisée. L'intégration des protocoles de protection des données et d'ESG est devenue plus formalisée dans les programmes de chaînes, tandis que les indépendants s'appuyaient sur des certifications tierces pour répondre aux attentes des acheteurs. À mesure que la demande des entreprises et des loisirs évolue, les deux formats continuent de jouer un rôle dans la segmentation de la clientèle et la diversité des produits sur le marché de l'hôtellerie turc. L'interaction entre la portée des marques et l'authenticité des indépendants soutient un pipeline équilibré aligné sur les opportunités spécifiques à chaque région pour 2026 et au-delà.

Par classe d'hébergement : le milieu et haut de gamme en ancre, les appartements avec services en forte progression

Les établissements milieu et haut de gamme ont capté 46,88 % en 2025 et ont continué d'ancrer la demande des voyageurs d'affaires, des groupes MICE et des clients loisirs soucieux du rapport qualité-prix qui privilégient la qualité et la prévisibilité. Le luxe reste contraint par l'offre et se concentre sur le corridor du Bosphore à Istanbul et les zones portuaires de Bodrum, tandis que les marques budget et économiques se développent dans les villes secondaires pour servir les voyages intérieurs et régionaux. Les appartements avec services devraient croître à un TCAC de 7,82 % jusqu'en 2031, portés par la hausse des séjours de nomades numériques, la reprise du tourisme médical et les missions longue durée des entreprises. Les formats de séjour prolongé ont intégré des cuisines, des buanderies et des baux flexibles pour répondre aux préférences de télétravail et aux besoins familiaux, ajoutant de la résilience à l'occupation en périodes creuses sur le marché de l'hôtellerie en Turquie. Les opérateurs ont bénéficié d'incitations soutenant des classes d'actifs efficaces dans des emplacements ciblés, améliorant ainsi la faisabilité des conversions et des développements à usage mixte.

Les nouveaux développements de marques mondiales ont enrichi la variété des produits, notamment des appartements exécutifs et des hôtels de style de vie haut de gamme dans des quartiers à usage mixte. Les options de co-working et les services aux entreprises à proximité des corridors d'innovation ont soutenu la demande pour les formats milieu et haut de gamme et d'appartements avec services. Les opérateurs se sont alignés sur les orientations du Programme de tourisme durable et ont intégré des équipements adaptés aux exigences halal là où cela était pertinent pour capter la demande des pays du CCG et d'Asie du Sud-Est. À mesure que les marques à actifs légers se développent dans de nouveaux sous-marchés, le marché de l'hôtellerie en Turquie offre des options de séjour plus diversifiées, améliorant les taux de captation dans les différents segments de voyageurs. Cette stratégie d'offre équilibrée soutient l'intégrité tarifaire en adaptant le format à l'objet du voyage tout en maintenant une couverture sur tous les niveaux de prix jusqu'en 2031.

Par canal de réservation : les OTA dominent, le numérique direct s'accélère

Les OTA représentaient 50,81 % des revenus de 2025, reflétant la forte confiance dans l'agrégation, la large visibilité et la commodité pour la comparaison internationale. Les canaux numériques directs devraient croître à un TCAC de 9,66 % jusqu'en 2031, les opérateurs tirant parti de la tarification sans parité, des avantages de fidélité et d'un contenu différencié pour orienter le trafic vers leurs propres plateformes. Les chaînes ont utilisé des plateformes de données clients, le marketing par e-mail et l'engagement via application pour approfondir les relations et développer la demande primaire sans commissions d'intermédiaires. Les réservations d'entreprises et MICE ont stabilisé le taux d'occupation en milieu de semaine dans les grandes villes, tandis que les grossistes et agents traditionnels ont continué à servir les segments de voyages à forfait dans les principaux marchés sources. Les processus de protection des données ont soutenu la personnalisation basée sur le consentement et protégé les flux de données transfrontaliers, maintenant ainsi la crédibilité pour la prise de décision automatisée sur le marché de l'hôtellerie turc.

Les hôtels ont investi dans la participation aux métamoteurs de recherche et le référencement naturel pour compenser les évolutions de la recherche organique, associant les médias à la performance aux avantages des programmes de fidélité pour augmenter la conversion directe. Les chatbots IA ont renforcé le support multilingue et rationalisé les demandes, réduisant les délais de réponse et améliorant les scores de satisfaction du service. Les solutions de reconnaissance faciale et de clé mobile ont réduit les besoins en personnel à la réception lors des pics d'affluence et des arrivées tardives. Les moteurs de tarification dynamique ont coordonné les changements de tarifs avec les événements, les données de vols et les mouvements concurrentiels pour augmenter le RevPAR sur les canaux propriétaires. Cette évolution des canaux devrait réduire l'écart avec les OTA d'ici 2031 tout en améliorant le mix de rentabilité du marché de l'hôtellerie en Turquie.

Analyse géographique

La Marmara a généré 38,07 % de la taille du marché de l'hôtellerie en Turquie en 2025, ancrée par les pôles financiers d'Istanbul, les événements mondiaux et le tourisme de transit stimulé par l'étendue du réseau de l'aéroport d'Istanbul. L'extension du métro jusqu'à Gayrettepe réduit considérablement les temps de transfert, stimulant les escales de dépenses de rattrapage où les passagers optent pour des croisières sur le Bosphore et du shopping de luxe, prolongeant ainsi les séjours. L'offre de luxe s'intensifie avec les ouvertures de Fairmont, Raffles et Mandarin Oriental qui mettent l'accent sur un positionnement expérientiel — hammams ottomans, gastronomie étoilée au guide Michelin et visites d'art sur mesure — qui soutient la résilience du tarif journalier moyen premium même en période de fluctuations monétaires. Les sous-marchés émergents tels que le terminal de croisière de Galataport font naître des micro-clusters d'hôtels de charme lifestyle qui captent la demande des foires d'art et des conférences technologiques, maintenant l'intégrité des tarifs des chambres grâce à un mix de segments diversifié. Malgré les ajouts d'offre, le taux d'occupation reste dynamique grâce aux alliances de marketing à l'échelle de la ville qui regroupent les pass musées et les bus à arrêts multiples dans des forfaits faciles à réserver ciblant les voyageurs millennials.

L'Anatolie centrale affiche le TCAC le plus rapide du pays, à 6,62 % jusqu'en 2031, portée par les safaris en montgolfière de Cappadoce, les villes souterraines et les chapelles rupestres classées au patrimoine mondial de l'UNESCO qui attirent des touristes expérientiels à forte dépense en quête de paysages dignes d'Instagram. Les incitations à la réutilisation adaptative encouragent les entrepreneurs à aménager des suites troglodytes équipées de planchers chauffants rayonnants et de terrasses panoramiques, affichant des primes de tarif journalier moyen supérieures à 350 USD pendant les pics de feuillage automnal. La promotion gouvernementale des routes culturelles, comme le Sentier du patrimoine hittite, redirige le trafic des stations balnéaires côtières saturées, distribuant les retombées économiques vers l'intérieur des terres. Les nouveaux vols charters et les liaisons ferroviaires à grande vitesse compriment les temps de trajet, libérant la demande latente des groupes touristiques asiatiques qui recherchent des itinéraires multi-villes. Cette force centrifuge élève le RevPAR régional et diversifie l'empreinte géographique des revenus du marché de l'hôtellerie en Turquie.

L'É��é�� et la ��é�徱�ٱ��������é�� maintiennent leur attrait balnéaire, la collection Anda Barut de Didim, d'une valeur de 150 millions EUR (163,5 millions USD), valorisant les terrains locaux et catalysant la prospection de marques de luxe dans des zones auparavant positionnées en milieu de gamme. Antalya prévoit 17 millions d'arrivées de visiteurs en 2024, stimulant le pipeline cinq étoiles de Konyaaltı qui mêle marques internationales et concepts lifestyle turcs. Les régions de la mer Noire, d'Anatolie orientale et d'Anatolie du Sud-Est misent sur l'écotourisme, les plantations de thé, les vergers de noisettes et l'alpinisme, bien que la capacité aérienne limitée et la reconstruction post-séisme contraignent la scalabilité immédiate. Néanmoins, les expansions progressives des infrastructures, telles que l'aéroport de Rize-Artvin et le chemin de fer trans-anatolien, ouvriront de nouveaux corridors pour les explorateurs du week-end intérieur, enrichissant progressivement la tapisserie régionale du marché de l'hôtellerie en Turquie.

Paysage concurrentiel

Le marché de l'hôtellerie en Turquie reste modérément concentré, les opérateurs indépendants occupant une position solide tandis que les chaînes mondiales continuent d'accroître leur capacité en chambres, leur présence de marque et leurs capacités opérationnelles. Les groupes internationaux poursuivent leur croissance à travers des conversions et des projets de construction neuve dans les villes passerelles et les marchés secondaires, combinant souvent des marques souples et des concepts lifestyle pour s'adapter aux préférences locales. Marriott a approfondi son empreinte à Istanbul et en Cappadoce, tandis que Hilton a élargi son offre lifestyle et signé de nouveaux établissements à Antalya et Kocaeli. IHG a diversifié son mix de marques avec voco, Garner et des concepts de villégiature, et Radisson progresse régulièrement vers ses objectifs d'expansion à long terme grâce à des ouvertures ciblées. Les groupes hôteliers nationaux continuent de tirer parti d'un service localisé, de la certification halal et d'une efficacité de contrôle des coûts pour maintenir leur compétitivité sur les marchés régionaux.

Le développement stratégique dans les villes secondaires et les conversions de propriétés patrimoniales bénéficient de plus en plus du soutien des incitations gouvernementales, améliorant ainsi les rendements des investissements et encourageant la diversification des portefeuilles. La stratégie lifestyle de Hilton comprend des ouvertures Canopy et des projets de réutilisation adaptative sous la Tapestry Collection, tandis qu'IHG a renforcé sa présence loisirs avec une importante signature Holiday Inn Resort à Bodrum. Marriott a développé son offre expérientielle en Cappadoce via l'Autograph Collection pour capter les pics du tourisme culturel, et Radisson se développe dans des propriétés en centre-ville et à proximité du bien-être qui servent à la fois les voyageurs d'affaires et de loisirs. Ces mouvements témoignent d'un équilibre stratégique entre hôtels urbains premium, établissements orientés lifestyle et villégiatures familiales. Ensemble, ces développements reflètent un marché où les chaînes croissent grâce à des portefeuilles diversifiés tandis que les indépendants continuent de se démarquer dans les segments de niche et patrimoniaux.

La technologie, les normes opérationnelles et les pratiques de durabilité sont devenus des facteurs de différenciation clés sur le marché de l'hôtellerie en Turquie. Les grandes chaînes intègrent de plus en plus des outils de service basés sur l'IA, des systèmes de tarification dynamique et des technologies de gestion de l'énergie pour améliorer l'efficacité et l'expérience client. L'automatisation des services, du check-in numérique au support par chatbot, complète les initiatives de productivité de la main-d'œuvre et la cohérence opérationnelle dans plusieurs établissements. Une meilleure gouvernance des données, le reporting ESG et la conformité en matière de durabilité ont amélioré l'accès aux contrats d'entreprise et aux capitaux institutionnels. Cette combinaison d'échelle, d'équité de marque et de systèmes d'exploitation avancés soutient la croissance continue des parts de marché des chaînes, tandis que les indépendants maintiennent un positionnement premium grâce à des offres axées sur le design et le patrimoine.

Leaders du secteur de l'hôtellerie en Turquie

Accor S.A.

Marriott International Inc.

Hilton Worldwide Holdings Inc.

InterContinental Hotels Group PLC (IHG)

Wyndham Hotels & Resorts Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Hilton a lancé Elika Cave Suites Cappadocia, Curio Collection by Hilton, un établissement de 36 chambres à Ortahisar comprenant un bar, une terrasse sur le toit, un restaurant, un spa, une piscine extérieure et trois piscines intérieures, ainsi qu'une salle de sport, marquant le premier hôtel troglodyte de Hilton et renforçant l'attrait du tourisme patrimonial de la Cappadoce suite aux classements au patrimoine mondial de l'UNESCO.

- Mars 2026 : Hilton a ouvert Hilton Istanbul Airport, un établissement de 485 chambres au sein de l'aéroport d'Istanbul comprenant le restaurant OXBO, le café OXBO, le bar OXBO, un spa, une piscine intérieure et un salon exécutif, capitalisant sur le statut de l'aéroport en tant que hub le plus connecté au monde (309 destinations sans escale) pour convertir les passagers en transit en courts séjours en ville.

- Janvier 2026 : Hilton Istanbul Bosphorus a achevé une rénovation emblématique, dévoilant 475 chambres (dont 39 suites) avec balcons, un nouveau salon et terrasse dans le hall, un bar jazz, des espaces de restauration, un salon exécutif, une grande piscine extérieure et un club de santé et spa, après un projet de deux ans qui a préservé le patrimoine architectural de l'établissement de 1955 tout en intégrant des équipements modernes.

- Janvier 2026 : Marriott International a ouvert Fortuna of Cappadocia, Autograph Collection, un établissement de 153 villas et suites en Cappadoce, s'inspirant de la déesse romaine de la Fortune, alliant textures authentiques et élégance contemporaine, vues panoramiques et proximité de sites emblématiques tels que les cheminées de fées et les sites de décollage de montgolfières.

L'hôtellerie englobe l'accueil chaleureux et généreux ainsi que le divertissement des hôtes, visiteurs ou étrangers. Cette pratique implique de servir les clients dans divers secteurs, notamment les hôtels, les restaurants, les bars et le secteur de l'hôtellerie au sens large. Les prévisions du marché de l'hôtellerie en Turquie sont segmentées par type et par segment. Par type, le marché est segmenté en hôtels de chaîne et hôtels indépendants. Par segment, le marché est segmenté en appartements avec services, hôtels budget et économiques, hôtels milieu et haut de gamme, et hôtels de luxe. Le rapport offre la taille du marché de l'hôtellerie en Turquie en termes de valeur en USD pour tous les segments susmentionnés.

Périmètre du rapport sur le marché de l'hôtellerie en Turquie| Hôtels de chaîne |

| Hôtels indépendants |

| Luxe |

| Milieu et haut de gamme |

| Budget et économique |

| Appartements avec services |

| Numérique direct |

| OTA |

| Entreprises et MICE |

| Grossistes et agents traditionnels |

| Marmara (dont Istanbul) |

| ��� |

| ��é�徱�ٱ��������é�� |

| Anatolie centrale |

| Mer Noire |

| Anatolie orientale |

| Anatolie du Sud-Est |

| Par type | Hôtels de chaîne |

| Hôtels indépendants | |

| Par classe d'hébergement | Luxe |

| Milieu et haut de gamme | |

| Budget et économique | |

| Appartements avec services | |

| Par canal de réservation | Numérique direct |

| OTA | |

| Entreprises et MICE | |

| Grossistes et agents traditionnels | |

| Par région géographique | Marmara (dont Istanbul) |

| ��� | |

| ��é�徱�ٱ��������é�� | |

| Anatolie centrale | |

| Mer Noire | |

| Anatolie orientale | |

| Anatolie du Sud-Est |

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle et les perspectives de croissance du marché de l'hôtellerie en Turquie ?

La taille du marché de l'hôtellerie en Turquie était de 79,89 milliards USD en 2025 et devrait atteindre 114,45 milliards USD d'ici 2031 à un TCAC de 6,18 %.

Quels segments sont en tête par type et comment la croissance variera-t-elle d'ici 2031 ?

Les hôtels indépendants détenaient 67,92 % en 2025, tandis que les hôtels de chaîne devraient croître à un TCAC de 5,71 % jusqu'en 2031 à mesure que les systèmes de marque se développent.

Comment les canaux de réservation évoluent-ils dans le secteur de l'hébergement en Türkiye ?

Les OTA détenaient 50,81 % en 2025, tandis que les canaux numériques directs devraient se développer à un TCAC de 9,66 % jusqu'en 2031 à mesure que la tarification sans parité et les avantages de fidélité gagnent du terrain.

Quelles régions ancrent actuellement la performance et lesquelles connaîtront la croissance la plus rapide ?

La Marmara, dont Istanbul, détenait 38,07 % des revenus de 2025, tandis que l'Anatolie centrale devrait afficher un TCAC de 6,62 % jusqu'en 2031 à mesure que les projets patrimoniaux et d'infrastructure se développent.

Quels facteurs soutiennent le plus la demande en 2026 ?

Le développement de la connectivité aérienne, le tourisme médical et de bien-être, la diversification des flux entrants et les incitations aux investissements hôteliers soutiennent la demande en 2026.

Quels sont les principaux vents contraires opérationnels pour les hôtels en Türkiye ?

La volatilité de la livre turque, les pressions sur les coûts salariaux et énergétiques, les coûts d'assurance sismique et les besoins accrus en médias payants suite aux changements de recherche liés à la loi sur les marchés numériques constituent les principaux vents contraires.

Dernière mise à jour de la page le: