Taille et part du marché de l'hôtellerie en Suisse

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 15.08 Milliards de dollars |

| Taille du Marché (2026) | 15.70 Milliards de dollars |

| Taille du Marché (2031) | 19.18 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.09% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'hôtellerie en Suisse par ���ϲ�����

La taille du marché de l'hôtellerie en Suisse devrait passer de 15,08 milliards USD en 2025 à 15,70 milliards USD en 2026 et devrait atteindre 19,18 milliards USD d'ici 2031, avec un CAGR de 4,09 % sur la période 2026-2031. Le marché bénéficie de niveaux de fréquentation records en 2024, avec des nuitées atteignant 42,8 millions, un record sur 50 ans qui a établi une base de demande plus solide pour les opérateurs entrant en 2026 [1]Office fédéral de la statistique, « Tourisme en 2024 : année record avec 42,8 millions de nuitées », Office fédéral de la statistique, bfs.admin.ch. Les séjours internationaux ont atteint 22,0 millions en 2024, tandis que les visites en provenance des États-Unis ont atteint un record de 4,6 millions, renforçant le rôle de la demande long-courrier dans la compensation du ralentissement de certains marchés émetteurs européens. Les séjours domestiques sont restés stables à 20,9 millions, signalant que la croissance future du marché de l'hôtellerie suisse sera davantage liée aux flux internationaux qu'aux déplacements locaux supplémentaires. La dynamique de croissance du marché de l'hôtellerie suisse continue de refléter un pivot vers le positionnement premium et l'optimisation du rendement plutôt que vers le volume pur, les opérateurs des pôles urbains et des stations alpines préservant l'intégrité tarifaire et investissant dans des expériences améliorées pour maintenir leur pouvoir de fixation des prix jusqu'en 2031.

Principaux enseignements du rapport

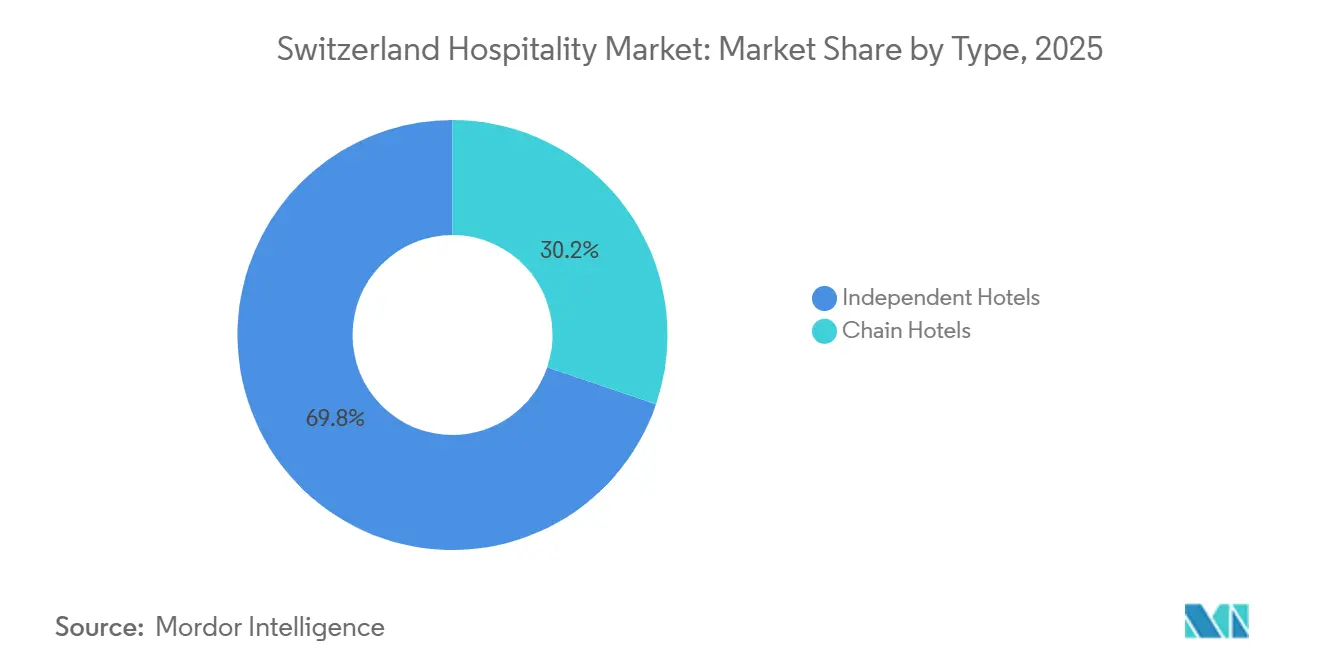

- Par type, les hôtels indépendants détenaient la plus grande part du marché de l'hôtellerie suisse en 2025, à 69,78 %, tandis que les hôtels de chaîne devraient afficher la croissance la plus rapide sur la période 2026-2031, avec un CAGR de 4,72 %.

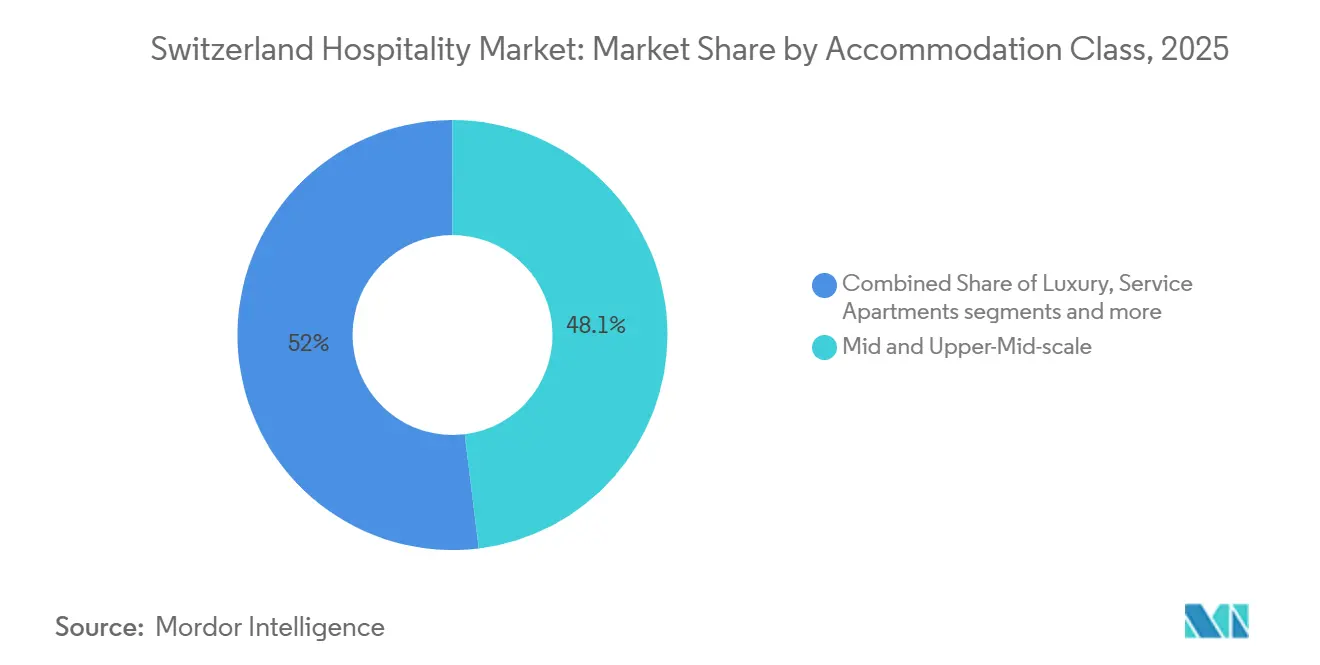

- Par classe d'hébergement, le milieu et le haut de gamme ont dominé avec 48,05 % de la part du marché de l'hôtellerie en Suisse en 2025, et les appartements de service devraient se développer à un CAGR de 6,56 % jusqu'en 2031.

- Par canal de réservation, les OTA représentaient 50,40 % de la part du marché de l'hôtellerie en Suisse en 2025, tandis que les réservations numériques directes enregistraient le CAGR prévisionnel le plus élevé, à 7,65 % jusqu'en 2031.

- Par région géographique, la région de Zurich a capté 25,10 % de la part du marché de l'hôtellerie en Suisse, et les Grisons devraient connaître la croissance la plus rapide avec un CAGR de 4,75 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'hôtellerie en Suisse

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Reprise du tourisme international après la pandémie | +0.8% | Mondial, avec des gains précoces en Amérique du Nord, en Asie-Pacifique et dans certains corridors européens | Court terme (≤ 2 ans) |

| Incitations soutenant le développement du tourisme durable | +0.3% | National, avec une adoption concentrée dans les Grisons, le Valais et la région de Berne | Moyen terme (2-4 ans) |

| Expansion des plateformes de réservation et de gestion numériques | +0.6% | Portes d'entrée urbaines Zurich, Genève, Bâle, déploiement vers les destinations secondaires via un système de gestion immobilière en nuage | Moyen terme (2-4 ans) |

| Croissance des flux de revenus du tourisme de bien-être et gastronomique | +0.4% | Clusters de spas thermaux Bad Ragaz, Loèche-les-Bains, zones de stations de luxe Gstaad, Zermatt | Long terme (≥ 4 ans) |

| Intégration du tourisme médical avec les cliniques suisses | +0.4% | Zurich, Genève, Bâle, Berne, Lausanne | Long terme (≥ 4 ans) |

| Les clusters de biotechnologie stimulent la demande de tourisme d'affaires | +0.5% | Corridors des sciences de la vie de Bâle et Zurich | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Incitations soutenant le développement du tourisme durable

Le programme Swisstainable de Suisse Tourisme s'est étendu à des milliers de partenaires et a créé un signal national de confiance qui aide les voyageurs à comparer les performances environnementales selon un cadre cohérent à trois niveaux, alignant les opérateurs sur les attentes des consommateurs et les exigences d'approvisionnement dans le voyage d'affaires [2]Suisse Tourisme, « Stratégie et planification 2026-2028 », Suisse Tourisme, stnet.ch. La stratégie fédérale du tourisme met l'accent sur la durabilité comme levier de compétitivité et canalise le soutien à travers des instruments tels qu'Innotour et des initiatives régionales qui aident les destinations à diversifier leurs offres et à prolonger leurs saisons, renforçant ainsi le marché de l'hôtellerie suisse en dehors des mois d'hiver. Les orientations du programme encouragent l'efficacité énergétique, les pratiques d'économie circulaire et les améliorations de l'accessibilité qui, associées à l'innovation produit, améliorent à la fois les marges opérationnelles et l'expérience des visiteurs. Les études consommateurs diffusées par les canaux nationaux montrent qu'une part significative des voyageurs est prête à payer davantage pour des offres certifiées, validant ainsi l'argument commercial en faveur de la certification dans le marché de l'hôtellerie suisse. Cet alignement entre politique et marché réduit le risque à la baisse lié aux clients soucieux du climat et élargit le pouvoir de fixation des prix pour les établissements capables de vérifier les résultats de leurs performances en matière de durabilité dans des cadres reconnus.

Expansion des plateformes de réservation et de gestion numériques

Les réservations numériques directes sont les plus rapides parmi tous les canaux, les hôtels déployant des agents conversationnels basés sur l'IA, des offres personnalisées et des moteurs de tarification dynamique pour récupérer la marge de distribution dans le marché de l'hôtellerie suisse. Les infrastructures de gestion immobilière et de commerce natives du nuage automatisent la synchronisation des stocks, des tarifs et des messages, réduisant la charge de travail manuelle des établissements indépendants et affiliés à des chaînes et réaffectant le personnel aux moments de service à haute valeur ajoutée. Les hôtels qui activent les données propriétaires et la correspondance d'intention améliorent les taux de conversion et réduisent les coûts d'acquisition de clients à mesure que la recherche sans mots-clés et la découverte basée sur les centres d'intérêt se développent sur Meta et les canaux sociaux [3]Bookassist, « Marketing numérique pour les hôtels : stratégies pour réussir en 2026 », Bookassist, go.bookassist.org. Le marketing de destination complète ces avancées au niveau des établissements grâce à du contenu à grande échelle qui atteint les audiences internationales et génère du trafic de référence vers les flux de réservation directe gérés par les hôtels et les consortiums régionaux. Collectivement, ces changements élargissent la base adressable pour les canaux directs, ouvrent des opportunités de vente additionnelle avant l'arrivée et renforcent l'intégrité tarifaire contrôlée par la marque dans le marché de l'hôtellerie suisse.

Croissance des flux de revenus du tourisme de bien-être et gastronomique

Les expériences de bien-être et les programmes culinaires sont passés de compléments à des moteurs de revenus essentiels, les établissements suisses monétisant les offres de spa, thermales et axées sur la nutrition qui augmentent les dépenses par client disponible et lissent la demande selon les saisons dans le marché de l'hôtellerie en Suisse. Les établissements ancrés par des ressources thermales et des partenariats de bien-être médical démontrent une demande résiliente de la part des visiteurs internationaux qui privilégient des résultats vérifiés et des routines de soins personnalisées. La position de la Suisse au sein de l'économie mondiale du bien-être soutient cette trajectoire, avec des dépenses de bien-être par habitant parmi les plus élevées au monde en 2024 et une base de consommateurs prête à payer pour la qualité, la sécurité et la discrétion. Les cadres nationaux de durabilité récompensent l'approvisionnement local et les opérations responsables, ce qui encourage les programmes de tourisme gastronomique qui mettent l'accent sur les producteurs régionaux et la saisonnalité et qui canalisent la volonté de payer premium vers les offres de restauration et d'expériences. Ces thèmes élargissent les dépenses adressables par client, différencient les offres dans les corridors urbains compétitifs et stabilisent davantage les performances dans le marché de l'hôtellerie en Suisse en dehors des pics classiques de ski et de conférences.

Intégration du tourisme médical avec les cliniques suisses

Le marché de l'hôtellerie en Suisse bénéficie de la réputation clinique du pays et de l'intégration de forfaits de convalescence et de bien-être qui relient des cliniques accréditées à des hôtels haut de gamme dans des sites urbains et de villégiature. Les partenariats entre des établissements de luxe et des cliniques de premier plan permettent des séjours cohérents avant et après traitement combinant nutrition, physiothérapie et thérapies de spa dans des environnements contrôlés. Cette intégration tire parti des atouts de la Suisse en matière de soins de précision et de service multilingue, qui attirent des patients internationaux et leurs familles qui privilégient la sécurité et le confort lors de séjours prolongés. Les hôtels alpins et lacustres capitalisent sur cette demande en alignant la conception des programmes et le personnel sur les calendriers cliniques, stimulant ainsi l'occupation en basse saison et les revenus annexes. Un exemple visible est l'alignement entre certaines stations cinq étoiles et des cliniques dans les cantons du Valais et de Vaud, qui combinent diagnostics, protocoles de convalescence et service axé sur l'hôtellerie pour créer des itinéraires groupés qui prolongent la durée de séjour dans le marché de l'hôtellerie en Suisse.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse des coûts de main-d'œuvre et pénuries persistantes de talents | -1.1% | National, aigu dans les stations alpines avec des variations saisonnières et un logement limité | Court terme (≤ 2 ans) |

| Un franc suisse fort réduit la compétitivité-prix mondiale | -0.7% | National, affectant particulièrement les segments de loisirs de la zone euro, avec moins d'impact sur les voyageurs long-courriers aisés | Court terme (≤ 2 ans) |

| Plafonds environnementaux limitant les nouveaux projets de construction alpine | -0.2% | Communes alpines soumises aux contraintes de la loi sur les résidences secondaires | Long terme (≥ 4 ans) |

| Les voyageurs de la génération Z privilégient des séjours de micro-vacances plus courts | -0.3% | Pôles urbains et stations de montagne accessibles | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Le franc suisse fort réduit la compétitivité-prix mondiale

Un franc plus fort comprime le pouvoir d'achat des visiteurs des marchés proches de la zone euro et oriente les voyageurs de loisirs sensibles aux prix vers des destinations alternatives, ce qui pousse le marché de l'hôtellerie en Suisse à mettre l'accent sur la valeur, la commodité et les expériences groupées plutôt que sur les tarifs affichés. Les opérateurs atténuent cela en élargissant les avantages de la réservation directe et en approfondissant les offres de fidélité qui améliorent la conversion des clients récurrents sans commissions tierces, protégeant ainsi le revenu net. La demande long-courrier en provenance d'Amérique du Nord et de certaines régions d'Asie a montré une résilience malgré les vents contraires liés aux devises, ce qui stabilise les segments haut de gamme et luxe qui reposent sur une élasticité-prix plus faible. Le marketing national renforce la différenciation en matière de sécurité, d'accès à la nature et de qualité, contribuant à maintenir l'intention même pendant les périodes de relative vigueur de la devise. Le marché de l'hôtellerie suisse calibre donc soigneusement la stratégie tarifaire et les inclusions à valeur ajoutée pour gérer la conversion entre les segments sans diluer le positionnement.

Plafonds environnementaux limitant les nouveaux projets de construction alpine

Les règles d'aménagement du territoire limitent les nouvelles capacités résidentielles dans les communes présentant des taux élevés de résidences secondaires, contraignant certains concepts d'hôtels-résidences et ralentissant le rythme des nouvelles additions de clés dans les zones de villégiature matures. La conformité aux normes d'efficacité énergétique et aux critères environnementaux ajoute des exigences de conception et d'ingénierie aux rénovations et aux nouvelles constructions, augmentant les coûts initiaux mais réduisant l'intensité opérationnelle sur la durée de vie de l'actif. La stratégie nationale du tourisme donne la priorité au développement durable et encourage les destinations à diversifier leurs offres au-delà des activités dépendantes de la neige, soutenant des modèles de demande en été et en basse saison qui renforcent l'utilisation des actifs. Ces contraintes peuvent renforcer le pouvoir de fixation des prix dans les établissements existants bénéficiant d'emplacements premium, car la rareté et les signaux de qualité maintiennent l'intégrité tarifaire en période de pointe. Dans le marché de l'hôtellerie suisse, l'effet net est une croissance plus lente de l'offre, associée à un accent plus fort sur la performance environnementale et la curation de produits tout au long de l'année.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type : les plateformes de marque se développent tandis que les indépendants défendent leur patrimoine

Les hôtels indépendants détenaient 69,78 % de l'inventaire total en 2025, confirmant le rôle structurel des établissements familiaux et boutiques dans le marché de l'hôtellerie en Suisse. Les hôtels de chaîne devraient croître plus rapidement, avec un CAGR de 4,72 % jusqu'en 2031, à mesure que les contrats de franchise et de gestion se développent dans les corridors urbains et de villégiature à forte visibilité, où la notoriété de la marque, la fidélité et les outils de revenus améliorent l'efficacité de la conversion. Les indépendants se différencient par l'authenticité du design, la personnalisation du service et les partenariats locaux qui maintiennent des tarifs premium même lorsque les coûts de distribution augmentent dans un paysage concurrentiel. Les chaînes s'appuient sur des systèmes centralisés, des réseaux de vente mondiaux et un co-marketing avec les destinations pour attirer des clients d'affaires et internationaux qui privilégient la prévisibilité et les avantages d'adhésion. Cet équilibre maintient le marché de l'hôtellerie en Suisse diversifié et résilient, les deux formats répondant à des priorités clients et des élasticités tarifaires distinctes dans les destinations urbaines, de villégiature et secondaires.

L'écart opérationnel se réduit à mesure que les indépendants adoptent des systèmes de qualité standardisés et des infrastructures technologiques natives du nuage qui synchronisent les stocks, les tarifs et les messages sur tous les canaux pour concurrencer les clients à forte orientation numérique dans le secteur de l'hôtellerie suisse. La croissance des chaînes se concentrera probablement autour des nœuds d'entrée où l'accès aérien et ferroviaire international augmente les opportunités à court préavis, tandis que les indépendants captent les voyageurs en quête de récits immersifs ancrés dans le lieu. Le marché de l'hôtellerie suisse maintient donc une structure à double voie : les écosystèmes de marques attirent les clients axés sur le volume et les points, tandis que les indépendants sélectionnés monétisent le goût et le patrimoine grâce à de solides réputations fondées sur les avis. Sur la période de prévision, les deux groupes devraient mettre l'accent sur la vérification de la durabilité et la conception d'expériences pour convertir la demande internationale à forte intention liée aux loisirs tout au long de l'année et aux modèles MICE. Ces dynamiques renforcent collectivement un mix concurrentiel sain qui soutient les objectifs de destination tout en élargissant la base de clients à travers les niveaux de prix dans le marché de l'hôtellerie en Suisse.

Par classe d'hébergement : les appartements de service captent la demande de séjours prolongés

Les hébergements de milieu et de haut de gamme représentaient 48,05 % en 2025, soulignant leur rôle central dans la captation de la demande d'affaires et de loisirs en quête de qualité dans le marché de l'hôtellerie suisse. Les appartements de service devraient connaître la croissance la plus rapide, avec un CAGR de 6,56 % jusqu'en 2031, portés par les séjours liés aux biotechnologies à Bâle et Zurich et par les familles et les travailleurs à distance en quête d'espace et de flexibilité lors de séjours plus longs dans les régions alpines et lacustres. Les établissements de luxe continuent de défendre leur leadership tarifaire grâce à l'équité de marque, au bien-être intégré et à des programmes d'accès exclusif ciblant les clients peu sensibles aux prix. Les actifs économiques et budget poursuivent des modèles axés sur l'efficacité et des mix de canaux ciblés pour gérer la pression sur les coûts tout en tirant parti des débordements lors des grands événements et des saisons de pointe. Ces tendances reflètent un marché de l'hôtellerie en Suisse qui aligne les caractéristiques des produits et les niveaux de service sur des cas d'usage distincts dans les micro-marchés urbains et de villégiature.

À l'avenir, les appartements de service bénéficieront de la flexibilité du lieu de travail et de la mobilité liée aux projets, qui ancrent la demande de séjours prolongés et fournissent des tampons d'occupation stables à travers les cycles dans le secteur de l'hôtellerie en Suisse. Les hôtels de milieu et de haut de gamme renforcent leur avance en associant des équipements d'affaires fiables à des certifications de durabilité visibles qui soutiennent les achats d'entreprise et la confiance des consommateurs lors de la planification des voyages. Les séjours de luxe tirent parti des liens avec le bien-être médical et des expériences sur mesure pour augmenter les dépenses par séjour, tandis que les produits économiques dans les nœuds périurbains capitalisent sur les débordements lors des complets en ville et des pics d'événements. En conséquence, la taille du marché de l'hôtellerie en Suisse associée aux formats de séjours prolongés est appelée à se développer parallèlement à la large base du milieu de gamme, les deux segments maintenant une réalisation tarifaire saine jusqu'en 2031 lorsqu'ils sont associés à des performances environnementales vérifiées et à des parcours clients numériques cohérents.

Par canal de réservation : les plateformes numériques directes récupèrent la marge sur les OTA

Les OTA représentaient une part de 50,40 % en 2025, reflétant leur rôle de découverte dans un marché comptant de nombreux établissements indépendants, tandis que les réservations numériques directes devraient croître à un CAGR de 7,65 % jusqu'en 2031, les hôtels investissant dans les avantages de fidélité, les agents conversationnels basés sur l'IA et la tarification personnalisée. Les plateformes natives du nuage réduisent les tâches répétitives et soutiennent un déploiement plus rapide des offres, ce qui améliore la rapidité de mise sur le marché des forfaits et des promotions ciblées. La publicité sans mots-clés et basée sur l'intention améliore la portée des hôtels indépendants qui s'appuyaient auparavant sur la recherche à correspondance large et les bibliothèques de contenu statiques, ce qui améliore l'efficacité dans un environnement de coûts médias en hausse. Les campagnes nationales de destination fournissent une notoriété en haut de l'entonnoir à l'échelle mondiale, puis transmettent l'intérêt aux entonnoirs de réservation contrôlés par les opérateurs où les flux de vente additionnelle et les avantages exclusifs aux réservations directes soutiennent la conversion à des tarifs nets plus élevés. Ce changement de canal est structurellement positif pour le marché de l'hôtellerie suisse, car la discipline des coûts de distribution devient un levier pour financer la rétention du personnel, les améliorations de durabilité et les améliorations de l'expérience client.

Les canaux de groupe et d'entreprise maintiennent leur pertinence grâce aux volumes négociés et aux dépenses annexes, souvent alignés sur les calendriers des sciences de la vie et des services financiers à Zurich, Bâle et Genève. Les villes secondaires et les corridors de villégiature bénéficient également de groupes directs qui associent l'hébergement à des passes ferroviaires et à des forfaits d'activités organisés par des partenaires locaux de gestion de destination. Les hôtels qui intègrent la gestion de la relation client, le système de gestion immobilière et l'orchestration des paiements rationalisent la communication avant l'arrivée et la vente croisée d'expériences en séjour avec un minimum de friction, améliorant la satisfaction et la probabilité de retour. Le mix résultant inclut toujours la découverte via les OTA, mais la réalisation des tarifs et des marges évolue plus favorablement vers les canaux propriétaires à mesure que la personnalisation et les certifications de durabilité vérifiées comptent davantage pour les clients planifiant des voyages dans le secteur de l'hôtellerie suisse. En conséquence, la taille du marché de l'hôtellerie suisse liée aux revenus numériques directs croît plus rapidement que la moyenne à mesure que les établissements consolident leurs avantages en matière de fidélité et de données sur la période de prévision.

Analyse géographique

La région de Zurich a capté 25,10 % des nuitées en 2025 et reste le principal nœud pour les arrivées internationales et la mobilité d'affaires, ce qui soutient la demande en milieu de semaine et une utilisation élevée des établissements de milieu et de haut de gamme dans le marché de l'hôtellerie suisse. Les taux d'occupation urbains à Zurich et Genève ont dépassé les moyennes nationales en 2024, reflétant la reprise des voyages d'affaires et des événements qui sécurisent des tarifs premium pendant les fenêtres de réservation compressées. L'alignement des politiques autour de la durabilité et de l'accès aux transports publics soutient la proposition de valeur de la destination pour les planificateurs d'entreprise et les visiteurs de loisirs en quête d'une mobilité fiable et sans friction. Cette combinaison d'accès, de diversité de la demande et d'échelle opérationnelle continue d'ancrer le marché de l'hôtellerie en Suisse dans les pôles économiques du pays. Elle établit également une référence pour le déploiement technologique et la vérification de la durabilité, influençant les pratiques dans les villes secondaires.

Les Grisons devraient enregistrer la croissance la plus rapide sur 2026-2031, avec un CAGR de 4,75 %, soutenus par un repositionnement premium, une diversification des saisons et une durabilité vérifiée qui attire les voyageurs peu sensibles aux prix dans le marché de l'hôtellerie en Suisse. Les contraintes sur la nouvelle offre encouragent les mises à niveau des actifs et l'innovation de service qui augmentent les tarifs journaliers moyens et les revenus auxiliaires sans dépasser la capacité. Les stations qui développent des programmes de bien-être, de randonnée et culinaires captent davantage la demande en basse saison et stabilisent l'occupation tout au long de l'année. Ces initiatives augmentent le revenu par client en regroupant des expériences liées à la culture locale et à l'accès à la nature. Le résultat est un profil annuel plus équilibré qui élargit la base de clients sans diluer la valeur de marque des destinations alpines dans le marché de l'hôtellerie en Suisse.

Genève et le lac Léman bénéficient des organisations internationales et des visites liées aux sciences qui renforcent la demande d'affaires et les événements à forte visibilité, ce qui maintient l'occupation et les tarifs au-dessus des moyennes nationales pendant les périodes clés. La Suisse du Nord-Ouest, autour de Bâle, tire parti des clusters de sciences de la vie et du rail transfrontalier pour attirer des réunions d'affaires et des voyages à court préavis qui remplissent les jours de semaine. Berne et la Suisse centrale absorbent les débordements des villes d'entrée tout en promouvant l'accès aux lacs et aux montagnes qui résonne auprès des groupes de touristes internationaux et des voyageurs indépendants. Les régions secondaires de la catégorie Reste de la Suisse mettent l'accent sur les expériences estivales et de basse saison conçues autour de la durabilité, de la culture locale et des transports publics pratiques pour accroître leur part du marché de l'hôtellerie en Suisse. Collectivement, ces profils régionaux diversifient les moteurs de la demande et réduisent l'exposition à la volatilité d'une seule saison.

Paysage concurrentiel

Le marché de l'hôtellerie suisse reste modérément fragmenté, les indépendants détenant une nette majorité des chambres, tandis que les marques internationales se développent via des modèles à faible intensité d'actifs dans les portes d'entrée et les principaux corridors de villégiature. Les chaînes mettent l'accent sur les écosystèmes de fidélité, la science de la distribution et la vérification de la durabilité pour obtenir la préférence des entreprises et les séjours répétés des clients internationaux. Les indépendants répondent en élevant le design et le service et en adoptant des infrastructures de commerce en nuage qui améliorent la rapidité et la personnalisation sans sacrifier le caractère de la marque. Les deux groupes convergent vers la croissance des canaux directs pour protéger le revenu net et financer les investissements en personnel, formation et efficacité énergétique alignés sur les priorités de la politique nationale. Cet équilibre renforce la résilience au niveau du système et positionne le marché de l'hôtellerie en Suisse pour une expansion régulière sur la période de prévision.

La technologie est un différenciateur clair, les opérateurs leaders intégrant les données propriétaires, le système de gestion immobilière et la gestion de la relation client pour orchestrer le parcours client à travers la recherche, la réservation et le service en séjour, augmentant ainsi la conversion et la satisfaction à un coût d'acquisition plus faible. Les hôtels indépendants accélèrent la parité en déployant des outils en nuage modulaires et en tirant parti du contenu de destination pour élargir la portée organique et générer des demandes directes. La vérification de la durabilité passe d'un différenciateur à un prérequis dans les achats d'entreprise et le choix des consommateurs, de sorte que les opérateurs du marché de l'hôtellerie suisse intègrent les résultats des programmes dans la conception des produits, la tarification et les récits de marque. Cela élève la barre pour les nouveaux entrants et oriente le capital vers les établissements capables de documenter les performances environnementales parallèlement à la qualité de l'expérience client. L'arc concurrentiel résultant récompense l'excellence opérationnelle et la clarté de la marque à travers les formats et les niveaux de prix.

Les mouvements stratégiques mettent l'accent sur les rénovations axées sur l'expérience, les investissements numériques directs et la croissance de la fidélité activée par les données qui se cumulent dans le temps. Les affaires d'entreprise et de groupe restent des segments d'ancrage à Zurich, Bâle et Genève, où l'accès ferroviaire et aérien s'aligne sur les priorités des planificateurs en matière de durabilité et de temps de trajet. Les actifs de villégiature continuent de se différencier sur le bien-être et la gastronomie avec des programmes conçus pour prolonger les séjours et augmenter la part de portefeuille parmi les voyageurs de loisirs à forte intention. Sur la période de prévision, les opérateurs qui associent une durabilité vérifiée à un service numérique sans friction et à de solides récits locaux devraient commander des primes dans le marché de l'hôtellerie en Suisse. Cet accent accélérera probablement l'adoption des canaux directs et motivera des mises à niveau de portefeuille alignées sur les attentes des politiques et des consommateurs en matière d'énergie et d'approvisionnement.

Leaders du secteur de l'hôtellerie en Suisse

Accor SA

InterContinental Hotels Group

Radisson Hotel Group

Marriott International

Sorell Hotels Switzerland

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Hilton s'est associé à Explora Journeys, la marque de voyage océanique de luxe du groupe MSC, pour lancer Hilton Honors Adventures, une extension de son programme de fidélité. Cette collaboration permet aux membres Hilton Honors d'accéder à des avantages exclusifs et de gagner des points sur des expériences de voyage océanique de luxe à partir de l'été 2026.

- Août 2025 : DERTOUR Group, après approbation réglementaire, a acquis quatre unités commerciales du groupe Hotelplan, à l'exclusion d'Interhome (acquis par HomeToGo). Cette intégration renforce la présence de DERTOUR sur 16 marchés sources, unifie des marques emblématiques en Suisse, développe les activités spécialisées au Royaume-Uni et renforce le portefeuille B2B en Allemagne avec le conditionnement dynamique de vtours.

- Avril 2025 : Room Mate Hotels est entré en Suisse en acquérant l'Hôtel Marmont de 104 chambres à Genève, près de la rue du Rhône et du lac Léman. Prévu pour rénovation, il sera relancé sous la marque Room Mate début 2026, marquant une expansion stratégique sur le marché touristique et de luxe résilient de la Suisse.

- Février 2025 : IHG Hotels & Resorts a accepté d'acquérir Ruby Hotels pour 116,0 millions USD (110,5 millions EUR), ajoutant 20 établissements et 3 483 chambres à travers l'Europe ainsi qu'un pipeline de 10 hôtels avec 2 235 chambres. L'accord comprend deux actifs suisses à Genève et Zurich, élargissant l'empreinte lifestyle d'IHG dans des emplacements urbains clés. La direction vise à développer la marque à 120 établissements en 10 ans et plus de 250 en 20 ans. L'acquisition renforce la position d'IHG dans l'espace européen de service sélectif et de style de vie.

Périmètre du rapport sur le marché de l'hôtellerie en Suisse

Le secteur de l'hôtellerie comprend des entreprises telles que les hôtels, les restaurants, les bars, les stations de villégiature, les navires de croisière et les parcs à thème qui proposent des hébergements, de la nourriture et des boissons. Il se concentre sur la création d'environnements accueillants, la satisfaction des besoins des clients et la garantie de leur satisfaction. L'hôtellerie soutient considérablement le tourisme, les deux secteurs étant étroitement interconnectés pour améliorer les expériences clients et la croissance économique.

Le rapport sur le marché de l'hôtellerie en Suisse est segmenté par type (hôtels de chaîne, hôtels indépendants), classe d'hébergement (luxe, milieu et haut de gamme, économique et budget, appartements de service), canal de réservation (numérique direct, OTA, entreprises/MICE, grossistes et agents traditionnels) et région géographique (région de Zurich, région de Genève et du lac Léman, Bâle et Suisse du Nord-Ouest, Berne et Suisse centrale, Grisons, Reste de la Suisse). Les prévisions du marché sont fournies en termes de valeur (USD).

| Hôtels de chaîne |

| Hôtels indépendants |

| Luxe |

| Milieu et haut de gamme |

| Économique et budget |

| Appartements de service |

| Numérique direct |

| OTA |

| Entreprises / MICE |

| Grossistes et agents traditionnels |

| Région de Zurich |

| Région de Genève et du lac Léman |

| Bâle et Suisse du Nord-Ouest |

| Berne et Suisse centrale |

| Grisons |

| Reste de la Suisse |

| Par type | Hôtels de chaîne |

| Hôtels indépendants | |

| Par classe d'hébergement | Luxe |

| Milieu et haut de gamme | |

| Économique et budget | |

| Appartements de service | |

| Par canal de réservation | Numérique direct |

| OTA | |

| Entreprises / MICE | |

| Grossistes et agents traditionnels | |

| Par région géographique | Région de Zurich |

| Région de Genève et du lac Léman | |

| Bâle et Suisse du Nord-Ouest | |

| Berne et Suisse centrale | |

| Grisons | |

| Reste de la Suisse |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et les perspectives de croissance du marché de l'hôtellerie en Suisse ?

La taille du marché de l'hôtellerie en Suisse devrait passer de 15,08 milliards USD en 2025 à 15,70 milliards USD en 2026 et devrait atteindre 19,18 milliards USD d'ici 2031, avec un CAGR de 4,09 % sur la période 2026-2031.

Quels segments d'hébergement mènent la croissance en Suisse ?

Le milieu et le haut de gamme dominent par leur part à 48,05 % en 2025, tandis que les appartements de service connaissent la croissance la plus rapide, avec un CAGR de 6,56 % jusqu'en 2031, en raison de la demande de séjours prolongés liée aux voyages d'affaires et familiaux.

Comment les canaux de réservation évoluent-ils dans le marché de l'hôtellerie en Suisse ?

Les OTA détenaient 50,40 % en 2025, mais le numérique direct croît à un CAGR de 7,65 % jusqu'en 2031, les hôtels investissant dans les agents conversationnels basés sur l'IA, la fidélité et la tarification personnalisée pour améliorer les tarifs nets.

Quelles régions sont les plus importantes pour la demande hôtelière en Suisse ?

La région de Zurich est en tête avec 25,10 % des nuitées en 2025, et Genève affiche une occupation supérieure à la moyenne, tandis que les Grisons devraient connaître la croissance la plus rapide jusqu'en 2031 grâce au repositionnement premium et à la diversification des saisons.

Quels sont les principaux moteurs de la demande pour les hôtels suisses jusqu'en 2031 ?

La reprise du tourisme international, le développement aligné sur la durabilité, l'expansion des réservations numériques, le tourisme de bien-être et gastronomique, l'intégration du tourisme médical et les voyages d'affaires liés aux biotechnologies soutiennent collectivement une croissance régulière.

Quels défis clés pourraient ralentir les performances hôtelières en Suisse ?

Les pénuries de main-d'œuvre, un franc fort qui pèse sur les budgets de loisirs de la zone euro, les contraintes d'aménagement du territoire dans les zones alpines et les préférences de la génération Z pour les courts séjours sont les principaux vents contraires que les opérateurs abordent par la stratégie et la technologie.

Dernière mise à jour de la page le: