Taille et part du marché de la bonneterie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 71.21 Milliards de dollars |

| Taille du Marché (2031) | 92.87 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.45% CAGR |

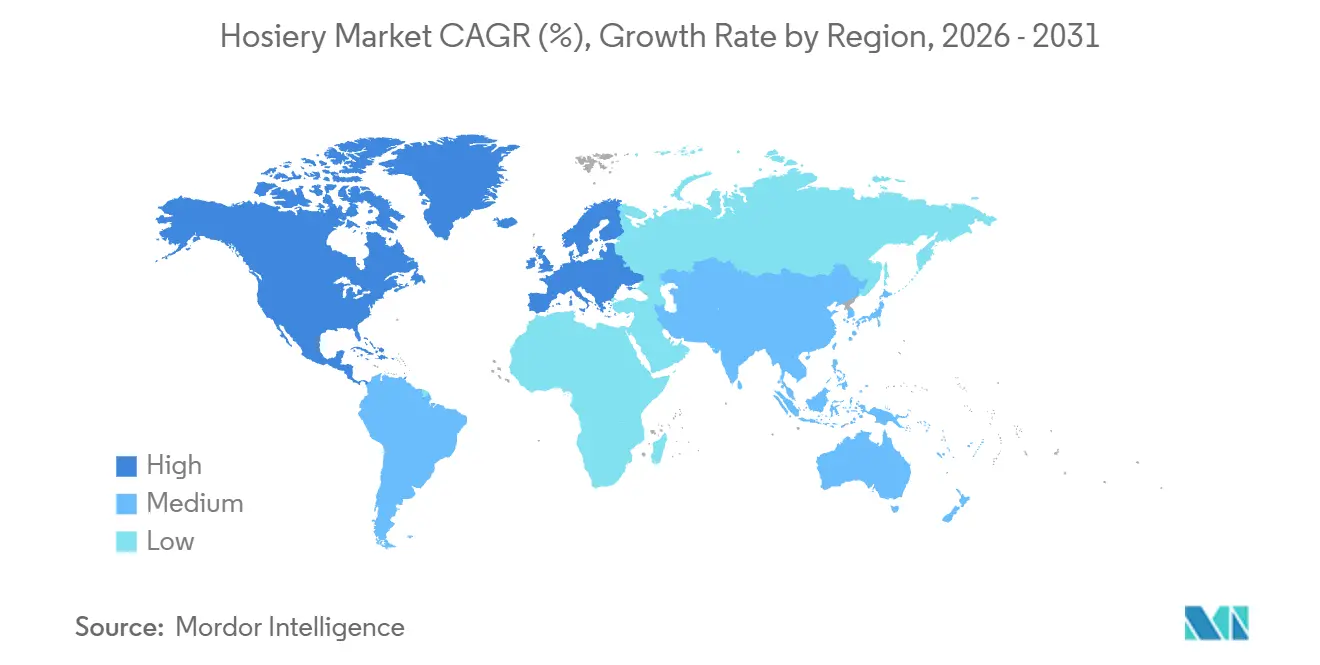

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

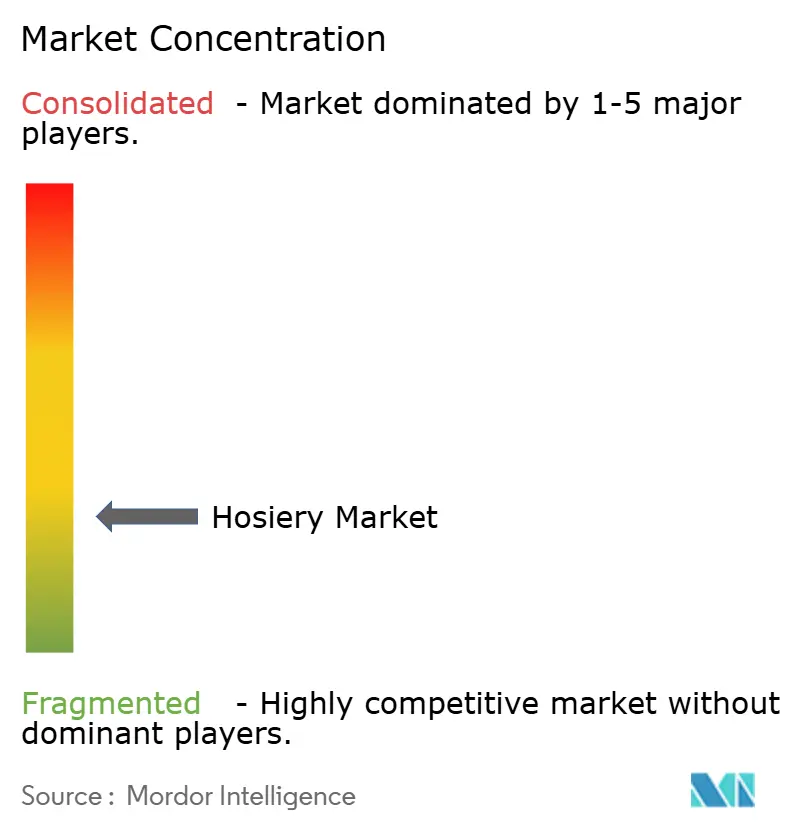

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la bonneterie par ���ϲ�����

La taille du marché de la bonneterie est projetée à 68,12 milliards USD en 2025, 71,21 milliards USD en 2026, et devrait atteindre 92,87 milliards USD d'ici 2031, avec une croissance à un TCAC de 5,45 % de 2026 à 2031. Les investissements dans les fibres respectueuses de l'environnement, la pénétration croissante des plateformes en ligne et la demande croissante d'options de vêtements de jambe polyvalents redéfinissent les priorités concurrentielles au sein du marché. Les bas-body représentaient les deux tiers du chiffre d'affaires prévisionnel en 2025 ; cependant, les collants et bas-culottes connaissent une croissance plus rapide en raison de l'adoption de tissus techniques qui combinent l'apparence soignée requise en milieu professionnel avec le confort associé aux vêtements de sport. Les marques premium se concentrent sur des caractéristiques avancées telles que les fils évacuant l'humidité et les techniques de tricotage sans couture pour justifier des prix plus élevés, tandis que les circuits de grande consommation privilégient le maintien des volumes de ventes grâce à des réseaux de distribution étendus et accessibles. L'Europe continue de détenir la plus grande part de génération de revenus, tandis que la région Asie-Pacifique est à l'origine de la majeure partie de la demande incrémentale. Cette croissance en Asie-Pacifique est soutenue par des facteurs tels que l'urbanisation croissante, les changements dans les codes vestimentaires professionnels et l'influence grandissante des tendances de la mode occidentale.

Principaux enseignements du rapport

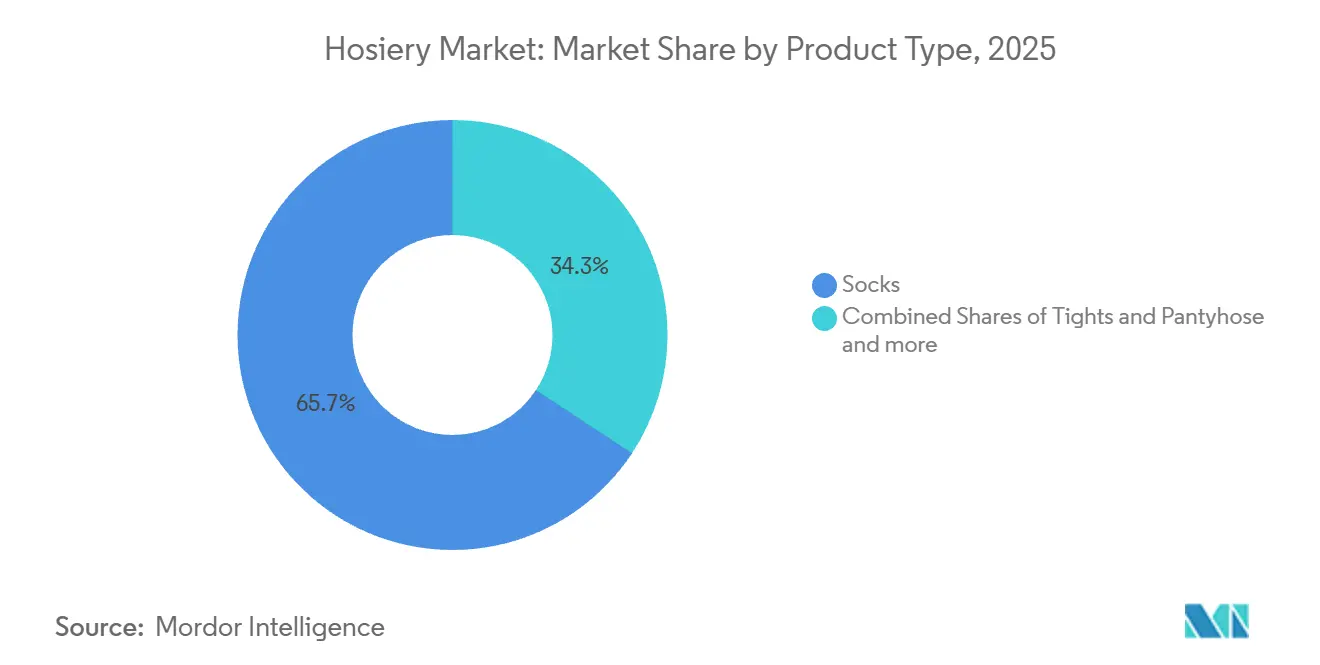

- Par type de produit, les chaussettes ont dominé avec une part de revenus de 65,73 % en 2025, tandis que les collants et bas-culottes devraient se développer à un TCAC de 6,83 % jusqu'en 2031.

- Par utilisateur final, les femmes représentaient 68,32 % des ventes de 2025, tandis que la bonneterie masculine devrait croître à un TCAC de 6,97 % jusqu'en 2031.

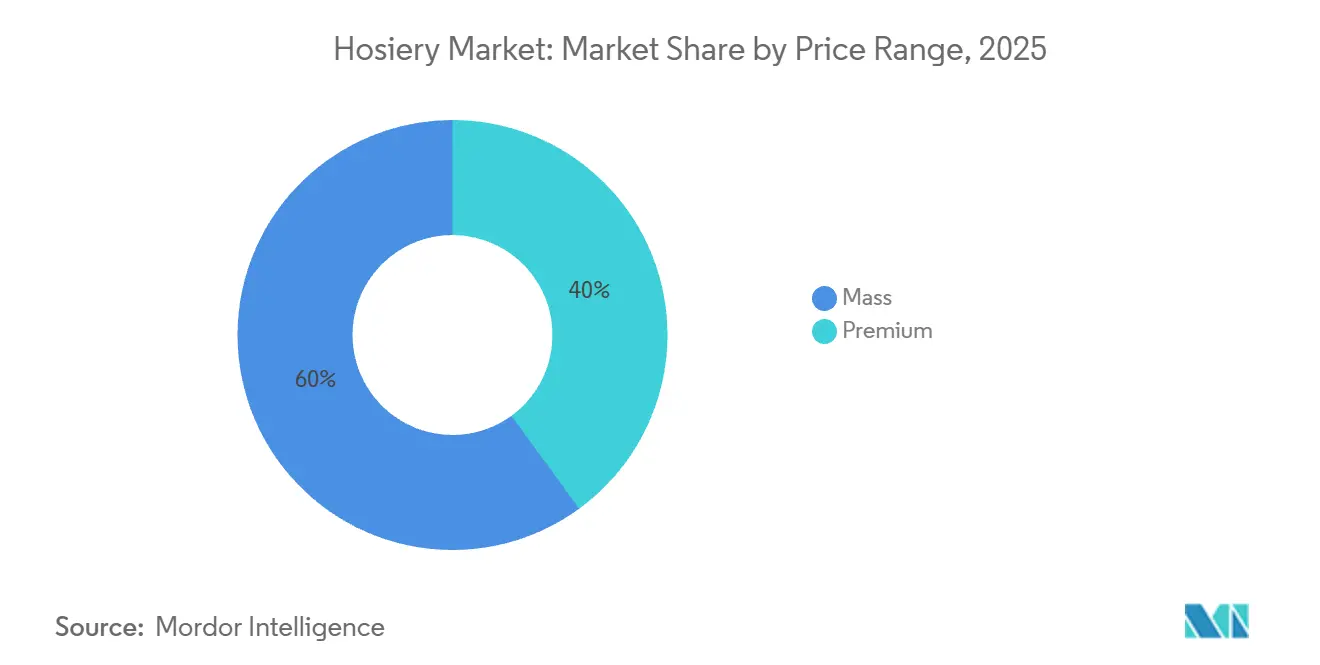

- Par gamme de prix, le segment grande consommation représentait 60,03 % des revenus de 2025, tandis que les gammes premium devraient progresser à un TCAC de 7,26 % durant 2026-2031.

- Par canal de distribution, les supermarchés et hypermarchés ont généré 46,89 % du chiffre d'affaires de 2025, tandis que le commerce en ligne est en passe d'atteindre un TCAC de 7,68 % jusqu'en 2031.

- Par géographie, l'Europe a fourni 39,88 % des revenus de 2025, tandis que l'Asie-Pacifique devrait enregistrer un TCAC de 7,43 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la bonneterie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante de bonneterie tendance comme les bas à motifs et de créateurs | +1.2% | Mondial, avec une concentration en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Augmentation de la participation des femmes à la vie active nécessitant une tenue professionnelle | +1.0% | Amérique du Nord, Europe, centres urbains d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Mouvement mondial pour le fitness stimulant la bonneterie de performance pour les entraînements et l'athlétisme | +0.9% | Mondial, porté par l'Amérique du Nord et l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Innovations produits telles que les collants évacuant l'humidité, antibactériens et adaptés aux températures | +0.8% | Mondial, segments premium dans les marchés développés | Moyen terme (2-4 ans) |

| Adoption des tendances de la mode occidentale dans les marchés émergents | +0.7% | Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Initiatives de durabilité utilisant des fibres écologiques et des fils biodégradables | +0.6% | Europe, Amérique du Nord, certains marchés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Demande croissante de bonneterie tendance comme les bas à motifs et de créateurs

La bonneterie est passée d'une nécessité purement fonctionnelle à un véritable accessoire de mode, les détaillants du Royaume-Uni ayant signalé une croissance notable des ventes en 2024. Marks and Spencer a enregistré une augmentation de 50 % des ventes de bas à motifs et de créateurs, tandis que John Lewis a connu une hausse de 55 %. Par ailleurs, la marque en vente directe aux consommateurs Heist Studios a réussi à doubler son chiffre d'affaires. Ce changement illustre comment les jeunes consommateurs considèrent désormais les vêtements de jambe comme un accessoire plutôt que comme un produit de base. En conséquence, les marques lancent des collections saisonnières proposant des designs élaborés, des couleurs vives et des collaborations avec des influenceurs de mode. Cette tendance s'est avérée avantageuse pour les marques du segment premium, qui peuvent atteindre des marges bénéficiaires plus élevées grâce à des produits en édition limitée et à une narration de marque convaincante. Dans le même temps, elle a conduit à une fragmentation de l'espace en rayon, les détaillants de grande consommation élargissant leurs références (SKU) pour répondre aux exigences des acheteurs en quête de variété. Le commerce social joue un rôle essentiel dans l'amplification de cette tendance, les hashtags TikTok liés au contenu bonneterie attirant des milliards de vues et les achats en direct en Chine convertissant la navigation impulsive en achats immédiats. Les marques qui misent sur le merchandising visuel, les partenariats avec des influenceurs et des cycles de développement produit rapides captent une part de marché plus importante, tandis que celles qui s'appuient sur des assortiments de catalogues statiques risquent de perdre en pertinence dans cet environnement dynamique et concurrentiel.

Augmentation de la participation des femmes à la vie active nécessitant une tenue professionnelle

En 2024, le taux d'activité des femmes s'est stabilisé à 58,9 % aux É�ٲ��ٲ�-���Ծ��� et à 65,6 % dans l'Union européenne, soutenant la demande de bonneterie professionnelle alors que les arrangements de travail hybride sont devenus la norme et que les codes vestimentaires sélectifs ont fait leur retour [1]. Cette tendance a renforcé la popularité des collants transparents, des bas-culottes gainants et des modèles sans couture qui s'associent bien aux pantalons et jupes ajustés, assurant une base de revenus stable pour les marques établies. Par ailleurs, il existe un besoin croissant de bonneterie chez les femmes employées dans les secteurs des services, de la santé et de l'hôtellerie, où des options durables et confortables sont essentielles pour supporter de longues journées de travail. Cela a créé des opportunités pour le développement de tissus techniques intégrant des caractéristiques telles que la compression pour améliorer la circulation et la gestion de l'humidité pour un confort accru. Les marques qui segmentent stratégiquement leurs offres de produits en fonction de professions spécifiques et de cas d'usage pratiques, plutôt que de s'appuyer sur des catégories de travail génériques, peuvent capter une plus grande part des dépenses des clients et réduire les retours de produits causés par des attentes de performance non satisfaites.

Mouvement mondial pour le fitness stimulant la bonneterie de performance pour les entraînements et l'athlétisme

Le marché de l'athleisure devrait connaître une croissance régulière dans les années à venir, la bonneterie s'imposant comme une catégorie clé à mesure que les consommateurs optent de plus en plus pour des chaussettes et des collants de compression pour des activités telles que la course à pied, le yoga et les séances de sport en salle. Les caractéristiques de performance telles que l'évacuation de l'humidité, les traitements antibactériens et la compression graduée, autrefois réservées aux marques sportives de niche, sont désormais largement disponibles dans les collections grand public. Ce changement a effectivement brouillé les frontières entre les vêtements de sport et les vêtements de jambe du quotidien. Les avancées technologiques telles que la technologie de fibre LYCRA DRY, conçue pour améliorer l'évaporation de la transpiration, et les fils Fulgar Q-SKIN, spécifiquement conçus pour inhiber la croissance bactérienne, répondent directement aux préoccupations courantes des consommateurs telles que les odeurs et les irritations lors d'une utilisation prolongée. Les jeunes consommateurs, notamment ceux de la génération Z, accordent une grande importance aux avantages fonctionnels et sont prêts à investir dans des produits premium offrant des améliorations notables en termes de confort. Cette tendance offre des opportunités significatives aux marques pour combiner performance technique et designs tendance, positionnant la bonneterie comme une option polyvalente adaptée à de multiples occasions plutôt que limitée à des usages spécifiques. Cependant, un défi majeur demeure : éduquer les consommateurs sur ces caractéristiques avancées grâce à un étiquetage clair des produits et à des programmes d'essai. Cela est particulièrement important alors que le secteur de l'habillement continue de faire face à des taux de retour élevés, les problèmes liés à la taille et à l'ajustement étant un facteur majeur contribuant à ces retours.

Innovations produits telles que les collants évacuant l'humidité, antibactériens et adaptés aux températures

Les avancées en science des fibres et en technologie de tricotage permettent aux fabricants de bonneterie de différencier leurs produits en offrant bien plus qu'une simple compétitivité tarifaire et des designs attrayants. Par exemple, l'Université polytechnique de Hong Kong a développé le tissu évacuant l'humidité iActive, spécifiquement conçu pour abaisser la température cutanée lors d'une activité physique, tandis que X-Bionic a introduit la technologie de régulation thermique HeatLoop, qui aide à retenir la chaleur corporelle par temps froid sans ajouter de volume inutile [2]Source : Université polytechnique de Hong Kong, "iActive : Vêtements de sport actifs intelligents à transpiration," polyu.edu.hk. Ces innovations répondent à des besoins consommateurs variés, notamment les athlètes cherchant à améliorer leurs performances, les navetteurs souhaitant un confort constant tout au long de la journée, et les personnes vivant dans des régions froides qui préfèrent la chaleur sans l'inconvénient d'un superposition excessive de vêtements. Ces caractéristiques avancées permettent aux marques de positionner leurs produits à un prix premium par rapport aux mélanges standard nylon-spandex. De plus, la technologie de tricotage sans couture apporte une valeur ajoutée supplémentaire en réduisant les déchets de tissu et en éliminant les irritations causées par les coutures, ce qui la rend particulièrement attrayante pour les consommateurs soucieux de l'environnement et ceux ayant une peau sensible. D'un point de vue commercial, les entreprises qui investissent dans la recherche et le développement et sécurisent des partenariats exclusifs avec des fournisseurs de fibres peuvent établir des avantages concurrentiels significatifs par rapport aux concurrents de marques distributeurs, qui manquent souvent des ressources financières et de l'expertise technique nécessaires pour reproduire de telles innovations. Cependant, l'éducation des consommateurs reste une priorité essentielle, car de nombreux acheteurs ont du mal à distinguer les véritables avancées technologiques des arguments marketing. Un étiquetage transparent et des certifications tierces jouent un rôle vital dans l'établissement de la confiance et de la crédibilité auprès des consommateurs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Préoccupations des consommateurs concernant les produits chimiques dans les colorants et conservateurs utilisés en production | -0.5% | Mondial, aigu en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Passage aux alternatives durables limitant la demande de bonneterie synthétique | -0.4% | Europe, Amérique du Nord, certains marchés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Volatilité des prix des matières premières perturbant les calendriers de production | -0.6% | Mondial, notamment dans les centres de fabrication d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Perturbations de la chaîne d'approvisionnement affectant la disponibilité et la cohérence | -0.7% | Mondial, avec un impact aigu sur les routes Asie-Europe et Asie-Amérique du Nord | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Préoccupations des consommateurs concernant les produits chimiques dans les colorants et conservateurs utilisés en production

La prise de conscience accrue des impacts environnementaux et sanitaires des produits chimiques textiles a entraîné des actions réglementaires significatives et des réactions négatives des consommateurs. Le cadre d'enregistrement, d'évaluation, d'autorisation et de restriction des substances chimiques (REACH) de l'Union européenne a restreint un grand nombre de substances, tandis que la norme OEKO-TEX Standard 100 a interdit un large éventail de produits chimiques utilisés dans les colorants et conservateurs, avec une mise en œuvre complète attendue dans les années à venir. Aux É�ٲ��ٲ�-���Ծ���, la Proposition 65 de Californie a introduit des avertissements spécifiques pour les textiles contenant certains colorants azoïques et finitions à base de formaldéhyde. Cela a contraint les marques à reformuler leurs produits pour éviter les exigences d'étiquetage susceptibles de dissuader les consommateurs d'effectuer des achats. De plus, la liste des substances à usage restreint dans la fabrication (MRSL) version 3.2 du programme Zéro rejet de produits chimiques dangereux (ZDHC) est devenue une norme industrielle largement reconnue. Les grands détaillants exigent désormais que les fournisseurs se conforment à ces directives et effectuent des audits aléatoires pour garantir le respect de ces exigences. La reformulation des produits a introduit des coûts supplémentaires pour les marques utilisant des systèmes de teinture traditionnels, ainsi que des délais de livraison prolongés pendant que les fournisseurs valident les nouvelles formulations chimiques. Les petits producteurs, souvent dépourvus des ressources nécessaires à la recherche et au développement, font face à une pression croissante pour quitter le marché. En revanche, les entreprises à intégration verticale qui gèrent leurs propres processus de teinture et de finition sont mieux équipées pour s'adapter rapidement, ce qui leur permet d'acquérir un avantage concurrentiel et de capter des parts de marché auprès des concurrents non conformes.

Passage aux alternatives durables limitant la demande de bonneterie synthétique

La préférence des consommateurs pour les matériaux respectueux de l'environnement entre souvent en conflit avec les avantages en termes de coût et de performance offerts par la bonneterie synthétique. Des matériaux tels que les mélanges nylon et spandex offrent des qualités essentielles comme l'élasticité, la durabilité et l'accessibilité tarifaire, que les fibres naturelles peinent fréquemment à égaler. Par exemple, Swedish Stockings a introduit des collants en polyamide recyclé fabriqués avec une proportion significative de déchets post-consommation, tandis que la fibre biodégradable AMNI SOUL ECO représente une autre alternative prometteuse. Cependant, ces matériaux innovants s'accompagnent de coûts de production plus élevés et d'une capacité de fabrication limitée, les rendant moins accessibles pour une adoption à grande échelle. Bien que de nombreux consommateurs expriment leur volonté de payer un supplément pour des vêtements produits de manière durable, le comportement d'achat réel est souvent en deçà de ces intentions déclarées. Cette divergence exerce une pression financière sur les marques qui choisissent d'absorber les coûts supplémentaires associés aux matériaux durables. La Stratégie textile de l'Union européenne pour l'année 2024 a mis en place des exigences obligatoires concernant des seuils minimaux de contenu recyclé, contraignant les marques à reformuler leurs produits ou à se retirer de certains marchés. En revanche, les réglementations en Amérique du Nord restent volontaires, créant des opportunités pour les marques d'exploiter les différences dans les environnements réglementaires. Les entreprises qui parviennent à positionner les matériaux durables comme offrant des avantages de performance tangibles, tels qu'une durabilité accrue et un impact environnemental réduit, peuvent justifier des prix plus élevés. Cependant, les marques dépourvues de certifications crédibles peuvent faire face à un scepticisme croissant de la part de consommateurs de plus en plus informés et exigeants. Le principal défi stratégique pour le secteur réside dans la montée en puissance de la production de fibres alternatives pour atteindre la compétitivité tarifaire avec les matériaux synthétiques traditionnels. Relever ce défi nécessitera des investissements significatifs à l'échelle du secteur dans les infrastructures de recyclage et le développement de matières premières biosourcées pour soutenir des pratiques de fabrication durables.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type de produit : les chaussettes dominent la mode décontractée et sportive, les collants et bas-culottes en forte progression

Les chaussettes représentaient 65,73 % des revenus prévisionnels de 2025, reflétant leur utilisation généralisée dans les contextes décontractés, sportifs et professionnels. Cette domination souligne leur polyvalence et leur rôle essentiel dans la tenue quotidienne. Cependant, les collants et bas-culottes devraient croître à un taux de croissance annuel composé (TCAC) de 6,83 % jusqu'en 2031. Cette croissance est portée par la formalisation croissante des milieux de travail et les avancées dans les technologies de tissus transparents, qui améliorent à la fois la fonctionnalité et l'esthétique. La catégorie des chaussettes bénéficie de deux principaux moteurs de demande. Premièrement, les chaussettes de performance conçues pour l'athlétisme intègrent des caractéristiques telles que l'évacuation de l'humidité et les propriétés antibactériennes, répondant aux besoins des consommateurs actifs. Deuxièmement, les chaussettes de mode aux designs audacieux et aux matériaux premium séduisent les acheteurs soucieux du style et génèrent des marges bénéficiaires plus élevées. Par exemple, Bombas a bâti une entreprise dépassant 300 millions USD en se concentrant sur des caractéristiques de confort telles que les talons renforcés et les pointes sans couture. Ce succès démontre que les consommateurs sont prêts à payer des prix premium pour des produits qui combinent fonctionnalité et confort.

Les bas-body répondent à des marchés de niche dans la mode et la lingerie, offrant des options uniques pour des préférences consommateurs spécifiques. Pendant ce temps, les mi-bas et bas autofixants attirent les personnes recherchant du confort sans avoir besoin d'une couverture complète de la jambe. Les accessoires de bonneterie, notamment les jarretières, les pinces et les solutions de rangement, restent un segment à faibles marges et à faible croissance avec un potentiel d'innovation limité. La croissance plus rapide des collants et bas-culottes met en évidence un glissement vers des produits qui associent efficacement mode et fonctionnalité. Des caractéristiques telles que la construction sans couture, les modèles gainants et les tissus évacuant l'humidité répondent aux préoccupations des consommateurs liées au confort et à la durabilité. De plus, des innovations telles que les panneaux collés et les bords découpés au laser contribuent à éliminer les lignes de culotte visibles, ce qui constitue un facteur d'achat déterminant pour les tenues professionnelles et de soirée. Les variantes à compression graduée séduisent davantage les voyageurs et les professionnels de santé en offrant des avantages circulatoires, répondant à la fois aux besoins de santé et de confort.

Note: Parts de segments disponibles pour tous les segments individuels lors de l'achat du rapport

Par utilisateur final : les femmes en tête, le segment masculin en forte progression grâce à l'athleisure et aux évolutions du milieu professionnel

Les femmes représentaient 68,32 % des revenus de 2025, portées par la demande de tenues professionnelles, de bonneterie tendance et de vêtements gainants. Cependant, le marché de la bonneterie masculine devrait croître à un taux de croissance annuel composé (TCAC) de 6,97 % jusqu'en 2031, la fusion des tendances de formalité au travail et d'athleisure réduisant les distinctions de genre traditionnelles. SKIMS a rapporté que les produits masculins ont contribué de manière significative à ses ventes, tandis que la marque française Les Belles a noté que la moitié des clients achetant des collants pour hommes s'identifiaient comme masculins. Cela indique une acceptation croissante de la bonneterie masculine au-delà des marchés de niche. La croissance du marché de la bonneterie masculine est principalement attribuée à trois catégories clés : les chaussettes habillées formelles pour usage professionnel, les chaussettes de performance pour les activités sportives, et les collants de compression pour les voyages et la récupération. En revanche, la bonneterie pour enfants reste stable, soutenue par les exigences des uniformes scolaires et les cadeaux saisonniers, bien qu'elle continue de rester en retrait par rapport aux segments adultes en termes d'innovation et de marges bénéficiaires.

Le potentiel de croissance de la bonneterie masculine s'étend au-delà du développement produit pour inclure les stratégies marketing et le positionnement en rayon. Historiquement, les marques établies ont commercialisé les chaussettes pour hommes comme des articles purement fonctionnels, avec peu d'accent sur leur attrait mode. Bombas, une marque en vente directe aux consommateurs, a réalisé un chiffre d'affaires notable en se concentrant sur des caractéristiques axées sur le confort telles que les talons renforcés et les pointes sans couture. Cela démontre que les hommes sont prêts à investir dans des produits offrant des avantages fonctionnels et un confort accru.

Par gamme de prix : le segment grande consommation maintient sa part, le segment premium progresse grâce à l'innovation

Le segment grande consommation représentait 60,03 % des revenus en 2025, soulignant le rôle traditionnel de la bonneterie en tant que produit de consommation courante. Cependant, le segment premium devrait croître à un taux de croissance annuel composé (TCAC) de 7,26 % jusqu'en 2031, porté par l'adoption de tissus techniques, les collaborations avec des créateurs et les offres axées sur la durabilité. Les acteurs du marché de grande consommation se concentrent sur des prix compétitifs et des réseaux de distribution étendus, en utilisant les emplacements en supermarchés et hypermarchés pour capter les achats impulsifs. D'un autre côté, les marques premium mettent l'accent sur la durabilité, le confort et des récits de marque convaincants pour justifier des suppléments de prix allant de 50 % à 100 % par rapport aux mélanges standard nylon-spandex.

Cette segmentation reflète une tendance plus large à la polarisation des consommateurs. Les acheteurs soucieux de la valeur se tournent de plus en plus vers les marques distributeurs et les options de mode rapide, tandis que les consommateurs aisés préfèrent les marques qui offrent des avantages de performance mesurables ou adhèrent à des pratiques d'approvisionnement éthiques. Le lancement de la gamme de vêtements gainants Calvin Klein en 2025, avec des prix compris entre 34 et 104 USD, constitue un exemple clair de positionnement premium. La marque s'appuie sur son capital de marque et intègre des innovations techniques, telles que des zones de compression ciblées, pour séduire ce segment de consommateurs.

Par canal de distribution : les supermarchés dominent, le commerce en ligne s'accélère

Les supermarchés et hypermarchés devraient représenter 46,89 % des revenus en 2025, bénéficiant d'un fort trafic en magasin et de l'influence des achats impulsifs. En revanche, les boutiques en ligne devraient croître à un taux de croissance annuel composé (TCAC) de 7,68 % jusqu'en 2031. Cette croissance est attribuée à la montée en puissance des marques en vente directe aux consommateurs, à la domination des places de marché en ligne et à l'adoption d'outils de dimensionnement personnalisés. Les magasins spécialisés maintiennent une position de niche en proposant des assortiments de produits sélectionnés et des services d'ajustement, qui soutiennent des prix premium. D'autres canaux, tels que les distributeurs automatiques et les kiosques d'aéroport, répondent aux besoins des consommateurs cherchant des remplacements d'urgence. Les marques qui investissent dans des recommandations de taille basées sur l'intelligence artificielle (IA), des outils d'essayage virtuel et des visuels produits détaillés réduisent efficacement les taux de retour et améliorent l'économie unitaire. Le commerce social est devenu un canal de découverte important, un pourcentage significatif de consommateurs étant enclins à acheter des articles présentés lors de diffusions en direct. Cette tendance est particulièrement prononcée chez les jeunes générations, comme la génération Z, offrant des opportunités aux marques de bonneterie de présenter l'ajustement et le style en temps réel. En tirant parti de ces outils, les marques peuvent mieux s'aligner sur les attentes des consommateurs et améliorer l'expérience d'achat globale.

Les magasins spécialisés continuent de jouer un rôle essentiel dans les catégories premium et de vêtements gainants, où les essayages en personne et les conseils d'experts justifient des prix plus élevés. Cependant, ces magasins doivent adopter des stratégies omnicanales pour rester compétitifs et s'aligner sur la majorité des parcours d'achat qui commencent par une recherche en ligne. En intégrant les points de contact physiques et numériques, les magasins spécialisés peuvent offrir une expérience d'achat fluide qui répond aux comportements des consommateurs modernes tout en préservant leur proposition de valeur unique.

Analyse géographique

L'Europe continue de dominer le marché mondial de la bonneterie, contribuant à hauteur de 39,88 % des revenus prévisionnels pour 2025. Ce leadership est soutenu par ses capitales de la mode renommées, une infrastructure de distribution bien établie et des réglementations textiles strictes qui favorisent les marques dotées de solides capacités de conformité. Des marchés clés tels que l'Allemagne, le Royaume-Uni, l'Italie et la France stimulent la demande en raison des exigences de tenue professionnelle et d'une consommation de bonneterie par habitant élevée. De plus, les marchés d'Europe de l'Est offrent un potentiel de croissance à mesure que les revenus disponibles augmentent et que les tendances de la mode occidentale gagnent en popularité. La Stratégie textile 2024 de l'Union européenne, qui impose la responsabilité élargie des producteurs et des seuils minimaux de contenu recyclé, encourage l'utilisation de fibres écologiques tout en créant des défis pour les importations non conformes. Malgré des difficultés de revenus, telles que la baisse de 30 % des ventes de Wolford pour l'exercice 2024 à 126,9 millions EUR, des marques comme Wolford et Falke maintiennent des bases de clientèle fidèles grâce à leur patrimoine et leur expertise technique [3]Source : Commission européenne, "Écolabel européen," environment.ec.europa.eu. Cependant, les entreprises européennes doivent soigneusement équilibrer les investissements dans la durabilité avec les marges bénéficiaires, car les consommateurs restent réticents à payer des prix plus élevés malgré leurs préoccupations environnementales déclarées.

La région Asie-Pacifique est le segment à la croissance la plus rapide du marché mondial de la bonneterie, avec un taux de croissance annuel composé (TCAC) prévisionnel de 7,43 % jusqu'en 2031. Cette croissance est alimentée par l'urbanisation, la hausse des revenus de la classe moyenne et l'adoption croissante de la mode occidentale dans des pays tels que la Chine, l'Inde et l'Asie du Sud-Est. Selon le rapport État de la mode 2025 de McKinsey, la part de la Chine dans les importations de vêtements des É�ٲ��ٲ�-���Ծ��� a diminué d'environ 6 points de pourcentage entre 2019 et 2023, la production s'étant déplacée vers l'Inde, le Vietnam et le Bangladesh, où les coûts de main-d'œuvre sont 50 % inférieurs à ceux de la Chine. L'Inde est devenue un hub d'approvisionnement important pour les fabricants de bonneterie, soutenu par environ 2,5 milliards USD d'incitations liées à la production pour les textiles et un triplement des investissements directs étrangers depuis 2019. Ces développements positionnent la région comme une alternative rentable et de proximité pour les fabricants mondiaux.

Les autres régions, notamment l'Amérique du Nord, l'Amérique du Sud et le Moyen-Orient et l'Afrique, détiennent collectivement des parts plus modestes du marché mondial de la bonneterie mais présentent des caractéristiques distinctes. L'Amérique du Nord bénéficie de la popularité croissante de l'athleisure et de l'essor des innovations en vente directe aux consommateurs, avec des marques telles que Bombas qui gagnent du terrain. L'Amérique du Sud connaît une croissance régulière portée par l'urbanisation et la modernisation des infrastructures de distribution. En revanche, le Moyen-Orient et l'Afrique restent des marchés émergents, limités par des revenus par habitant plus faibles et des infrastructures de distribution sous-développées en dehors des grandes zones urbaines. Les entreprises entrant sur ces marchés doivent adopter des plateformes produits standardisées tout en personnalisant les stratégies de dimensionnement, de tarification et de distribution pour s'aligner sur les conditions du marché local et atteindre la rentabilité.

Paysage concurrentiel

Le marché de la bonneterie se caractérise par sa fragmentation, avec des acteurs établis, de nouveaux entrants axés sur l'athleisure et des perturbateurs mettant l'accent sur la durabilité qui se disputent des parts de marché. Les marques historiques telles que HanesBrands, Golden Lady, Wolford et Falke bénéficient d'un fort capital de marque et de vastes réseaux de distribution. Cependant, elles font face à des pressions croissantes sur les marges en raison de l'expansion des produits à marque distributeur et de la concurrence des marques en vente directe aux consommateurs. HanesBrands a déclaré des ventes au quatrième trimestre 2024 de 1,3 milliard USD, reflétant une baisse de 12 % par rapport à l'année précédente. En réponse, l'entreprise a lancé la gamme de vêtements de sport actif Hanes Moves en 2024 et 2025 pour répondre à la demande croissante de produits athleisure. Calzedonia Group, qui a réalisé plus de 3,5 milliards EUR de chiffre d'affaires au cours de l'exercice 2024 avec un taux de croissance de 13,5 %, démontre les avantages de l'intégration verticale et de la diversification géographique. L'entreprise exploite des magasins de détail en Europe, en Asie et dans les Amériques tout en maintenant le contrôle de ses processus de fabrication et de conception.

Les opportunités de croissance sur le marché de la bonneterie sont centrées sur l'innovation technique, la durabilité et la réponse aux besoins des segments démographiques mal desservis. Les marques qui se concentrent sur des caractéristiques avancées telles que les fibres évacuant l'humidité, les traitements antibactériens et la construction sans couture peuvent se différencier au-delà de la concurrence par les prix. De plus, l'adoption de fils biodégradables et de matériaux recyclés séduit les consommateurs soucieux de l'environnement qui sont prêts à payer un supplément pour des produits durables. La bonneterie masculine émerge comme un créneau à forte croissance, avec des marques comme SKIMS et Les Belles démontrant que l'acceptation grand public peut s'étendre au-delà des premiers adoptants lorsque les produits privilégient le confort et la performance. Ces développements mettent en évidence le potentiel des marques à capter de nouveaux segments de clientèle en s'alignant sur l'évolution des préférences des consommateurs.

Les perturbateurs émergents redéfinissent le marché de la bonneterie. Par exemple, Heist Studios a doublé son chiffre d'affaires en 2024 en positionnant les collants comme des accessoires de mode, tandis que Swedish Stockings, qui utilise 82 % de polyamide recyclé, défie les acteurs établis en reconfigurant les normes de la catégorie. L'adoption technologique varie également considérablement au sein du marché. Les marques leaders utilisent des outils de dimensionnement basés sur l'intelligence artificielle (IA) et des fonctionnalités d'essayage virtuel pour réduire les taux de retour et améliorer la satisfaction client. En revanche, les concurrents qui s'appuient sur des tableaux de tailles statiques et des visuels produits génériques font face à des coûts liés aux retours plus élevés, ce qui impacte négativement leurs marges bénéficiaires. La conformité réglementaire est un autre facteur critique sur le marché. Le respect de normes telles que l'OEKO-TEX Standard 100 et les restrictions du règlement d'enregistrement, d'évaluation, d'autorisation et de restriction des substances chimiques (REACH) est essentiel en Europe et en Amérique du Nord. Cependant, les petits producteurs disposant de ressources limitées en recherche et développement font face à une pression croissante pour quitter le marché à mesure que les coûts de reformulation continuent d'augmenter.

Leaders du secteur de la bonneterie

Hanesbrands Inc

Jockey International, Inc.

Wolford AG

Falke KGaA

Golden Lady Company S.p.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2024 : Swedish Stockings a collaboré avec l'influenceuse Camille Charrière pour créer une collection de collants tendance produits de manière responsable. Ce partenariat a tiré parti du marketing d'influence pour promouvoir le message central de la marque en matière de durabilité et de vêtements de jambe élégants et durables.

- Novembre 2024 : Windsong Global, le nouveau propriétaire de L'eggs, a relancé la marque pour séduire un public plus jeune, de la génération Z. La nouvelle gamme de collants gainants, incluant la collection « 360 Contour », était fabriquée à partir de fils recyclés et présentait des techniques de tricotage innovantes pour offrir un galbe moderne et du confort dans diverses couleurs et motifs.

- Mai 2024 : PUMA a collaboré avec le détaillant de luxe Coperni dans le cadre de leur collection complète Printemps/Été 2024 et a lancé une gamme comprenant des collants et des bodies tendance. La collection fusionnait les influences sportives avec la haute mode et ciblait les consommateurs recherchant performance et style dans leurs vêtements de jambe.

Périmètre du rapport mondial sur le marché de la bonneterie

Le marché mondial de la bonneterie comprend les produits de vêtements de jambe tricotés tels que les chaussettes, les bas, les collants, les bas-culottes et les leggings. Ces produits sont fabriqués à partir de matériaux tels que le coton, le nylon et le spandex, répondant aux besoins de mode, de confort et de performance dans le monde entier. Le marché est segmenté en fonction du type de produit, de l'utilisateur final, de la gamme de prix, du canal de distribution et de la géographie. Le segment par type de produit comprend les bas-body, les chaussettes, les mi-bas et bas autofixants, les collants et bas-culottes, et les accessoires de bonneterie. Le segment par utilisateur final est catégorisé en femmes, hommes et enfants. La gamme de prix est divisée en catégories grande consommation et premium. Le canal de distribution comprend les supermarchés et hypermarchés, les magasins spécialisés, les boutiques en ligne et les autres canaux de distribution. Sur le plan géographique, le marché est analysé en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique du Sud et au Moyen-Orient et en Afrique. La taille du marché a été évaluée en termes de valeur en USD pour tous les segments mentionnés ci-dessus.

| Bas-body |

| Chaussettes |

| Mi-bas et bas autofixants |

| Collants et bas-culottes |

| Accessoires de bonneterie |

| Femmes |

| Hommes |

| Enfants |

| Grande consommation |

| Premium |

| Supermarchés et hypermarchés |

| Magasins spécialisés |

| Boutiques en ligne |

| Autres canaux de distribution |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| ������ | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| ���Ի�Dz�é������ | |

| Corée du Sud | |

| �ճ�ï�����Ի�� | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | ����é������ |

| Argentine | |

| Colombie | |

| Chili | |

| ����dz� | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Émirats arabes unis | |

| ����������� | |

| É�����ٱ� | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Bas-body | |

| Chaussettes | ||

| Mi-bas et bas autofixants | ||

| Collants et bas-culottes | ||

| Accessoires de bonneterie | ||

| Par utilisateur final | Femmes | |

| Hommes | ||

| Enfants | ||

| Par gamme de prix | Grande consommation | |

| Premium | ||

| Par canal de distribution | Supermarchés et hypermarchés | |

| Magasins spécialisés | ||

| Boutiques en ligne | ||

| Autres canaux de distribution | ||

| Par géographie | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| ������ | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| ���Ի�Dz�é������ | ||

| Corée du Sud | ||

| �ճ�ï�����Ի�� | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| ����dz� | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| ����������� | ||

| É�����ٱ� | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle sera la taille du marché de la bonneterie d'ici 2031 ?

Il devrait atteindre 92,87 milliards USD d'ici 2031, progressant à un TCAC de 5,45 % de 2026 à 2031.

Quel groupe de produits connaît la croissance la plus rapide dans les vêtements de jambe mondiaux ?

Les collants et bas-culottes devraient se développer à un TCAC de 6,83 % en raison du retour des codes vestimentaires professionnels et des innovations textiles qui allient confort et style.

Qu'est-ce qui justifie les prix premium dans les vêtements de jambe féminins ?

Le tricotage sans couture, les fibres évacuant l'humidité telles que LYCRA DRY, et les certifications de durabilité comme le polyamide recyclé justifient des suppléments de 20 à 30 % par rapport aux mélanges nylon grande consommation.

Pourquoi l'Asie-Pacifique est-elle déterminante pour la demande future de bonneterie ?

L'urbanisation, la hausse des revenus de la classe moyenne et l'adoption de la mode occidentale propulsent la croissance de l'Asie-Pacifique à un TCAC de 7,43 %, dépassant toutes les autres régions.

Comment les marques font-elles face aux taux de retour élevés dans le commerce électronique ?

Les outils de dimensionnement basés sur l'IA, les visuels détaillés et les applications d'essayage virtuel réduisent les retours liés à l'ajustement, améliorant la rentabilité à mesure que les ventes en ligne gagnent du terrain.

Dernière mise à jour de la page le: